Tamanho e Participação do Mercado de BYOD

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

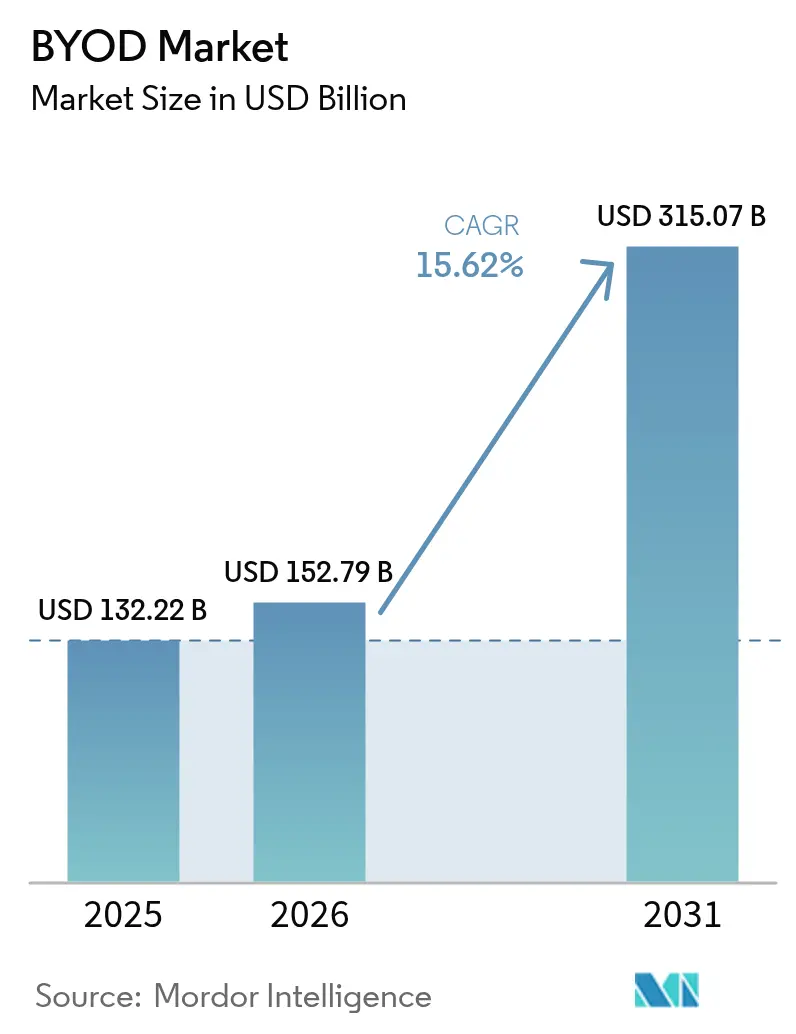

| Tamanho do Mercado (2026) | 152.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 315.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.62% CAGR |

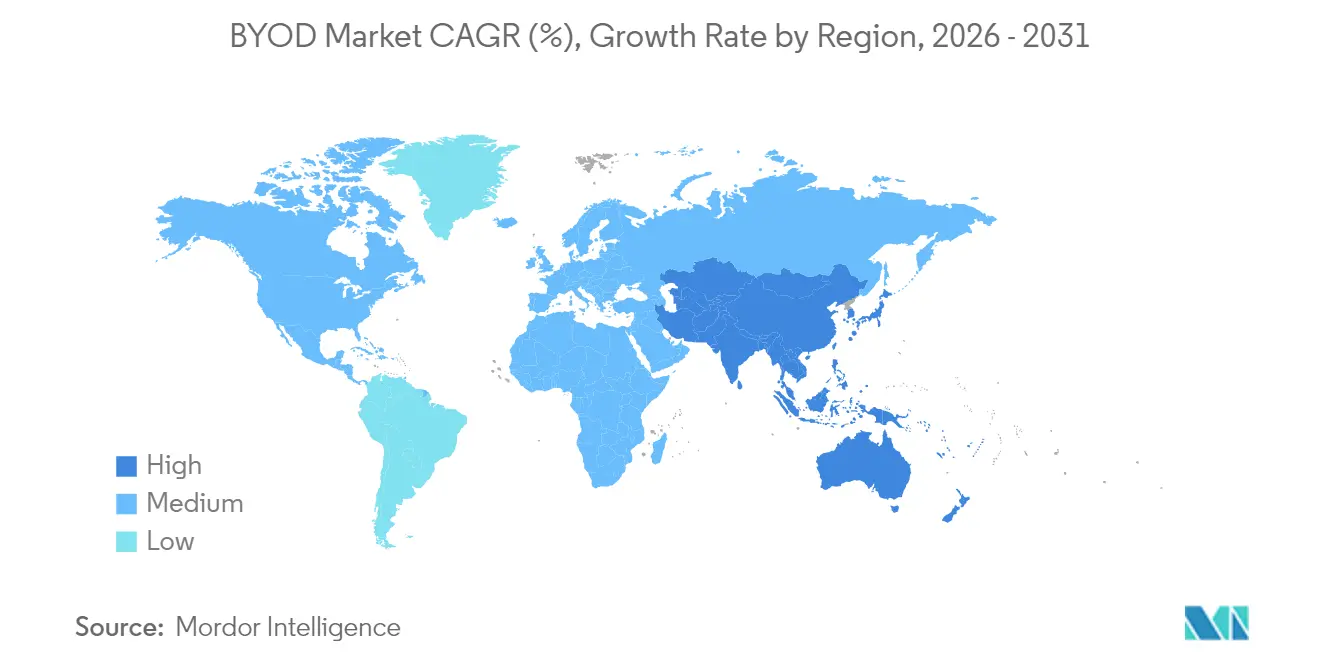

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores_Market.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de BYOD por Mordor Intelligence

O tamanho do mercado de BYOD foi avaliado em USD 132,22 bilhões em 2025 e estima-se que cresça de USD 152,79 bilhões em 2026 para atingir USD 315,07 bilhões até 2031, a um CAGR de 15,62% durante o período de previsão (2026-2031). A demanda está se acelerando à medida que políticas permanentes de trabalho híbrido levam as empresas a reduzir o CAPEX de dispositivos ao mesmo tempo em que reforçam os controles de confiança zero. Plataformas de UEM nativas em nuvem que supervisionam smartphones, tablets, laptops e dispositivos vestíveis emergentes a partir de um único console estão substituindo as implantações legadas de MDM local, permitindo a aplicação de políticas em tempo real e a detecção de ameaças assistida por IA.[1]Microsoft, "Novidades do Microsoft Intune no Microsoft Ignite 2024," MICROSOFT.COM Ao mesmo tempo, as implantações comerciais de 5G estão criando largura de banda para fluxos de trabalho móveis com uso intensivo de dados, habilitando capacidades de IA de borda que mantêm o processamento sensível nos dispositivos pessoais e aliviam as preocupações dos funcionários com a privacidade. Em conjunto, essas forças estão ampliando as oportunidades de mercado para fornecedores capazes de combinar segurança centrada em identidade, análises granulares e modelos de licenciamento com pagamento conforme o crescimento.

Principais Conclusões do Relatório

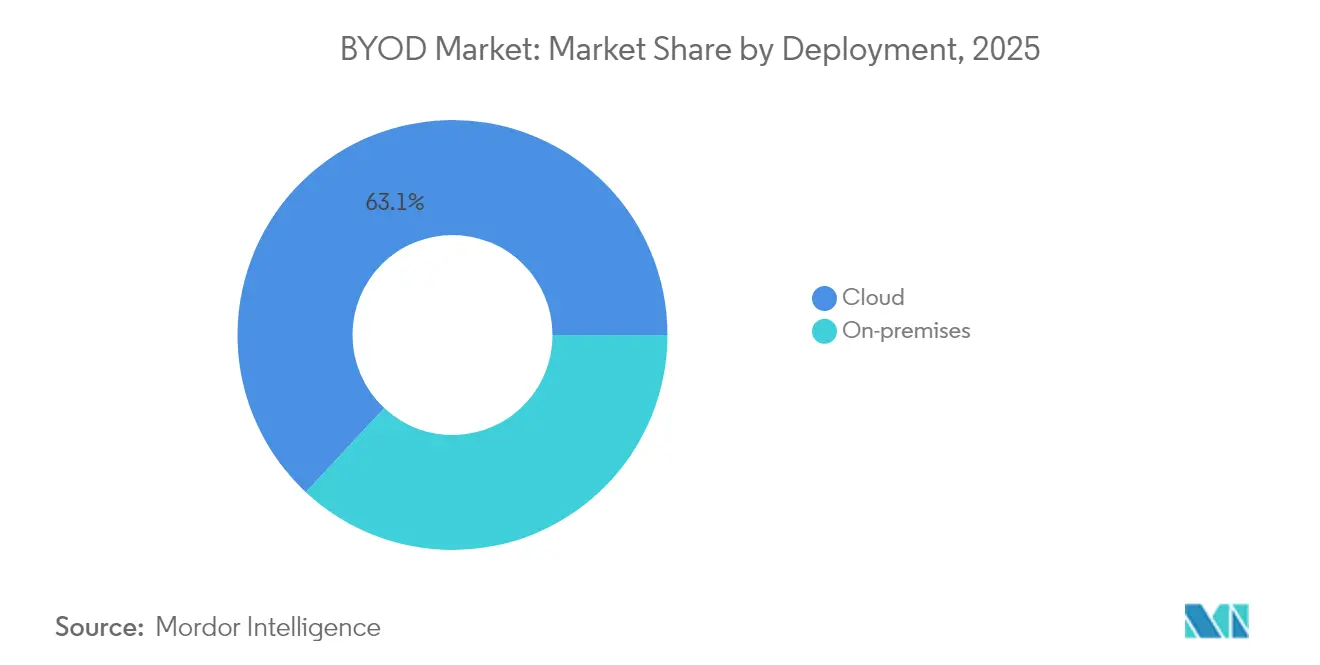

- Por implantação, a nuvem capturou 63,05% da participação do mercado de BYOD em 2025, e o segmento está crescendo a um CAGR de 16,55% até 2031.

- Por tipo de dispositivo, os smartphones detinham 48,02% da participação do mercado de BYOD em 2025, enquanto os dispositivos vestíveis e outros estão projetados para registrar o CAGR mais rápido de 16,12%.

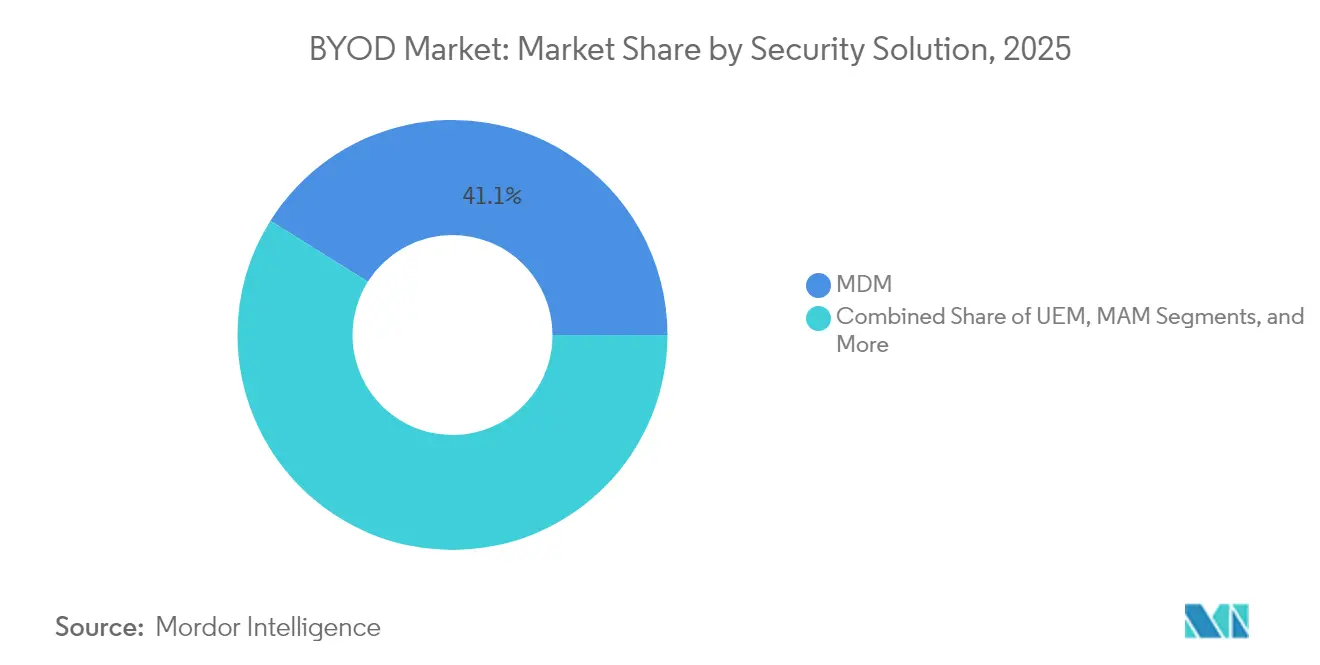

- Por solução de segurança, o MDM detinha 41,08% da participação do mercado de BYOD em 2025, enquanto o UEM está projetado para registrar o CAGR mais rápido de 16,05%.

- Por tamanho da organização, as grandes empresas detinham 57,02% da participação do mercado de BYOD em 2025, enquanto as PMEs estão projetadas para registrar o CAGR mais rápido de 16,20%.

- Por geografia, a América do Norte representou 38,10% do tamanho do mercado de BYOD em 2025, enquanto a Ásia-Pacífico está projetada para liderar o crescimento a um CAGR de 16,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de BYOD

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de dispositivos inteligentes habilitados para 5G | +3.2% | Global, com ganhos iniciais na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Políticas de trabalho híbrido tornando-se permanentes | +4.1% | América do Norte e UE, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| UEM nativo em nuvem substituindo o MDM legado | +3.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de segurança de confiança zero em setores regulamentados | +2.9% | Global, concentrado em BFSI, Saúde e Governo | Longo prazo (≥ 4 anos) |

| Pressão de contenção de custos em orçamentos de TI (redução de CAPEX de dispositivos) | +1.7% | Global, particularmente PMEs e verticais sensíveis a custos | Curto prazo (≤ 2 anos) |

| IA de borda em dispositivos pessoais habilitando fluxos de trabalho offline seguros | +0.2% | América do Norte, expandindo-se para Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Proliferação de Dispositivos Inteligentes Habilitados para 5G Acelera a Adoção Empresarial

As instalações comerciais de 5G autônomo em sete nações da APAC estão habilitando automação de fábricas com baixa latência, telemedicina quase em tempo real e fluxos de trabalho de serviço de campo com vídeo intensivo — todos funcionando perfeitamente em endpoints de propriedade dos funcionários.[2]GSMA, "Economia Móvel Ásia-Pacífico 2024," GSMA.COM A GSMA projeta que o 5G injetará quase USD 130 bilhões na economia da APAC até 2030, grande parte vinculada a aplicações de fábricas inteligentes e redes elétricas inteligentes que dependem da gestão unificada de endpoints. Essas tarefas com uso intensivo de dados ampliam a necessidade de orquestração de políticas assistida por IA que otimiza a largura de banda, classifica automaticamente o tráfego sensível e aplica conformidade em tempo real. As empresas que adotam redes 5G privadas estão, portanto, exigindo soluções de UEM que combinem configuração de políticas com consciência de rádio e análise comportamental. Os fabricantes de dispositivos estão, simultaneamente, incorporando mecanismos de inferência de IA dedicados, permitindo que a detecção de ameaças e a prevenção de perda de dados sejam executadas localmente, o que reduz os custos de saída de nuvem e mantém as informações pessoais no dispositivo de borda.

Políticas de Trabalho Híbrido Tornando-se Permanentes Impulsionam o Investimento em UEM

Dois terços das multinacionais dos EUA e europeias já codificaram o trabalho híbrido como modelo operacional permanente. Essa mudança obriga as equipes de TI a supervisionar laptops, tablets e telefones não gerenciados muito além do perímetro da rede corporativa. Os locatários do Intune nativos em nuvem cresceram em dois dígitos em 2024, uma tendência impulsionada pelo provisionamento sem toque que distribui bases de segurança, certificados e conjuntos de aplicativos antes do primeiro login. As análises em tempo real que utilizam a Linguagem de Consulta Kusto fornecem às equipes de segurança telemetria entre dispositivos em segundos. Os recursos de copiloto assistidos por IA fazem a triagem de anomalias e recomendam etapas de mitigação imediatas, encurtando os ciclos de resposta a incidentes mesmo quando os usuários se conectam por meio de banda larga residencial. O resultado é uma redução mensurável nos chamados ao suporte técnico e menor tempo médio de reparo, apoiando os mandatos dos CIOs para operações de endpoint mais enxutas.

UEM Nativo em Nuvem Substituindo os Sistemas Legados de MDM

As empresas estão descontinuando as pilhas de MDM local que têm dificuldades com o ritmo de correções e a heterogeneidade de dispositivos. A migração para o UEM entregue como SaaS desbloqueia lançamentos rápidos de recursos, automação orientada por API e escalabilidade elástica durante os picos sazonais de força de trabalho. Microsoft, VMware e IBM reportam, cada uma, taxas crescentes de adoção de complementos de identidade e análises, ressaltando a preferência dos compradores por planos de controle consolidados. As plataformas modernas protegem dispositivos Windows, Android, iOS, macOS e vision-OS lado a lado e fornecem microtunelamento por aplicativo para isolar os fluxos de dados corporativos. Uma API VPP expandida nos ecossistemas Apple reduziu as solicitações de atribuição de licenças de 25.000 para 10 por operação em massa, reduzindo os tempos de implantação. As organizações também se beneficiam de painéis de conformidade integrados que mapeiam a postura de políticas em relação aos pontos de verificação ISO e GDPR, reduzindo o esforço de preparação para auditorias.

Mandatos de Segurança de Confiança Zero em Setores Regulamentados

Os sistemas de saúde na América do Norte e na Europa agora insistem na atestação em nível de dispositivo antes de conceder acesso aos portais de registros eletrônicos de saúde. As agências governamentais estão adotando políticas semelhantes que restringem funções de alto privilégio a endpoints com números de compilação de SO verificados e assinaturas ativas de antimalware. As instituições financeiras estão ampliando a verificação multifator adicionando camadas de biometria comportamental que monitoram o ritmo de digitação e os padrões de navegação, sinalizando anomalias sem interromper a produtividade. Os copilotos com IA integrada revisam as solicitações de elevação de privilégios e sugerem regras de aprovação que podem ser aplicadas automaticamente, simplificando a carga administrativa enquanto mantêm trilhas de auditoria. Esses avanços ilustram como os frameworks de confiança zero se tornaram fundamentais para as implantações de BYOD em grande escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos prêmios de seguro cibernético vinculados a endpoints não gerenciados | -1.8% | América do Norte e UE, com desdobramento para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Resistência dos funcionários à privacidade em relação a agentes intrusivos | -1.2% | Global, particularmente na UE sob o GDPR | Curto prazo (≤ 2 anos) |

| Fragmentação das versões de SO/firmware em mercados emergentes | -0.9% | Núcleo da Ásia-Pacífico, com desdobramento para o MEA | Médio prazo (2-4 anos) |

| Iminente consolidação de fornecedores após o acordo Broadcom–VMware | -0.7% | Global, com impacto inicial na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Prêmios de Seguro Cibernético Vinculados a Endpoints Não Gerenciados

As seguradoras estão examinando minuciosamente a higiene dos dispositivos móveis à medida que as reclamações de ransomware aumentam. As organizações com visibilidade insuficiente de endpoints enfrentam aumentos de prêmios de até 20%. As seguradoras exigem, cada vez mais, prova de monitoramento contínuo, criptografia baseada em políticas e rotinas de backup verificáveis antes de vincular a cobertura. Os fornecedores respondem incorporando detecção de anomalias por aprendizado de máquina e relatórios unificados em dispositivos móveis, desktops e máquinas virtuais. Os manuais de resposta automatizados isolam ou apagam dispositivos de alto risco, criando evidências atuariais de mitigação de riscos. Os painéis de conformidade exportam relatórios de atestação diretamente para as seguradoras, reduzindo a burocracia manual e melhorando os resultados de renovação.

Resistência dos Funcionários à Privacidade em Relação a Agentes Intrusivos

Os conselhos de trabalhadores europeus frequentemente vetam o registro completo do dispositivo porque isso expõe fotos, mensagens e dados de localização pessoais. Para cumprir o GDPR e manter a confiança dos funcionários, as empresas estão recorrendo à proteção em nível de aplicativo que separa os dados corporativos em áreas restritas criptografadas sem coletar telemetria pessoal. Os recursos de apagamento seletivo removem apenas as informações comerciais durante o desligamento, deixando os arquivos pessoais intactos. O processamento de IA de borda limita ainda mais o movimento de dados fora do dispositivo ao verificar atividades maliciosas localmente. Políticas claras e avisos transparentes ao usuário tornaram-se alavancas críticas de adoção, provando que o design com foco em privacidade pode coexistir com mandatos de segurança rigorosos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Adoção Rápida de Planos de Controle em Nuvem

O segmento de nuvem representou 63,05% da participação do mercado de BYOD em 2025 e está projetado para expandir a um CAGR de 16,55%. As organizações estão migrando cargas de trabalho para plataformas de UEM em SaaS que fornecem análises em tempo real, remediação automatizada e herança de políticas em smartphones, tablets e laptops de propriedade dos funcionários. As implementações locais persistem em laboratórios governamentais isolados e em certas instalações de defesa, no entanto, as despesas de capital, o ritmo de atualização e os requisitos de mão de obra qualificada dificultam a nova expansão.

Os ecossistemas nativos em nuvem oferecem entrega contínua de recursos, integrações integradas de SOC e controles de acesso granulares baseados em funções que facilitam a separação de funções. O módulo de Análises Avançadas da Microsoft apresenta tendências de conformidade de dispositivos e sugere automaticamente regras de acesso condicional, reforçando as posturas de confiança zero em horas. Os kits de ferramentas de conformidade mapeiam as configurações em relação aos pontos de verificação ISO 27001 e HIPAA, produzindo artefatos adequados para auditoria sob demanda. Esses benefícios sustentam a dominância do segmento de implantação e reforçam a trajetória de longo prazo do mercado de BYOD.

Por Tipo de Dispositivo: Endpoints Diversos Expandem a Superfície de Ataque

Telefones, tablets e laptops continuam sendo o núcleo de produtividade do dia a dia, mas os dispositivos vestíveis e os headsets de XR estão entrando rapidamente em fluxos de trabalho regulamentados. Os hospitais testam óculos inteligentes para recuperação mãos-livres de prontuários de pacientes, enquanto as fábricas adotam scanners de pulso para agilizar as verificações de estoque. Embora nenhuma categoria de dispositivo vestível isolada ultrapasse ainda uma participação de dois dígitos no mercado de BYOD, o crescimento é o segundo apenas depois da adoção de implantação em nuvem. As plataformas de UEM agora suportam o gerenciamento baseado em políticas de sensores, câmeras e interfaces de computação espacial, refletindo um perímetro em expansão que ainda deve se enquadrar nos frameworks de confiança zero.

A cobertura de plataformas em Windows, Android, iOS, macOS e vision-OS ressalta o requisito de solução de problemas e distribuição de software entre dispositivos. A orquestração de patches em tempo real, o congelamento remoto e o fragmentação seletiva de dados mantêm os fluxos de informações em conformidade mesmo quando os funcionários alternam entre dispositivos. À medida que a computação espacial amadurece, espera-se a expansão de ganchos de API que classificam dados de campo visual e restringem a captura de tela em ambientes regulamentados.

Por Solução de Segurança: UEM Substitui o MDM Independente

A Gestão de Dispositivos Móveis já foi dominante. Hoje, a gestão unificada de endpoints agrupa camadas de dispositivo, aplicativo, identidade e análises em um único plano de controle, comprimindo a proliferação de ferramentas e os custos de licenciamento. Os fornecedores apresentam previsão de violações assistida por IA, biometria comportamental para autenticação contínua e módulos de gestão de privilégios que autorizam elevação com prazo determinado. A integração com provedores de identidade como o Azure Active Directory permite acesso condicional baseado na pontuação de risco do dispositivo e na função do usuário, automatizando decisões que antes exigiam intervenção manual.

Embora a Gestão de Aplicativos Móveis continue popular nos mercados da UE sensíveis à privacidade, as empresas cada vez mais a enxergam como um complemento, e não como um substituto. Os ganchos de IAM expõem os sinais de login em nível de aplicativo, permitindo mudanças de política com reconhecimento de contexto que revogam tokens se o dispositivo se tornar não conforme. O resultado líquido: uma estratégia de defesa em camadas que mantém os dados sensíveis contidos sem prejudicar a experiência do usuário.

Por Tamanho da Organização: A Nuvem Nivela o Campo de Jogo para as PMEs

As grandes empresas comandaram 57,02% da participação do mercado de BYOD em 2025 devido ao vasto parque de dispositivos e aos programas de segurança maduros. No entanto, as PMEs registram um CAGR mais rápido de 16,20% à medida que as assinaturas de SaaS eliminam a necessidade de infraestrutura pesada. O registro sem toque e as redefinições de senha por autoatendimento reduzem os volumes do suporte técnico de TI, enquanto a cobrança por uso se alinha às variações de quadro de funcionários. Os locatários do Intune agora podem agrupar dispositivos no momento do registro, atribuindo automaticamente aplicativos e políticas específicas por função que antes exigiam scripts manuais.

As PMEs se beneficiam de modelos de conformidade integrados que cobrem a prevenção de perda de dados e a autenticação multifator sem equipe de segurança dedicada. As grandes empresas, por sua vez, integram a telemetria aos SIEMs existentes, aplicando aprendizado de máquina para prever uso indevido de privilégios. Em ambos os grupos, a orquestração automatizada de patches e os insights curados por IA se destacam como investimentos com custo justificado.

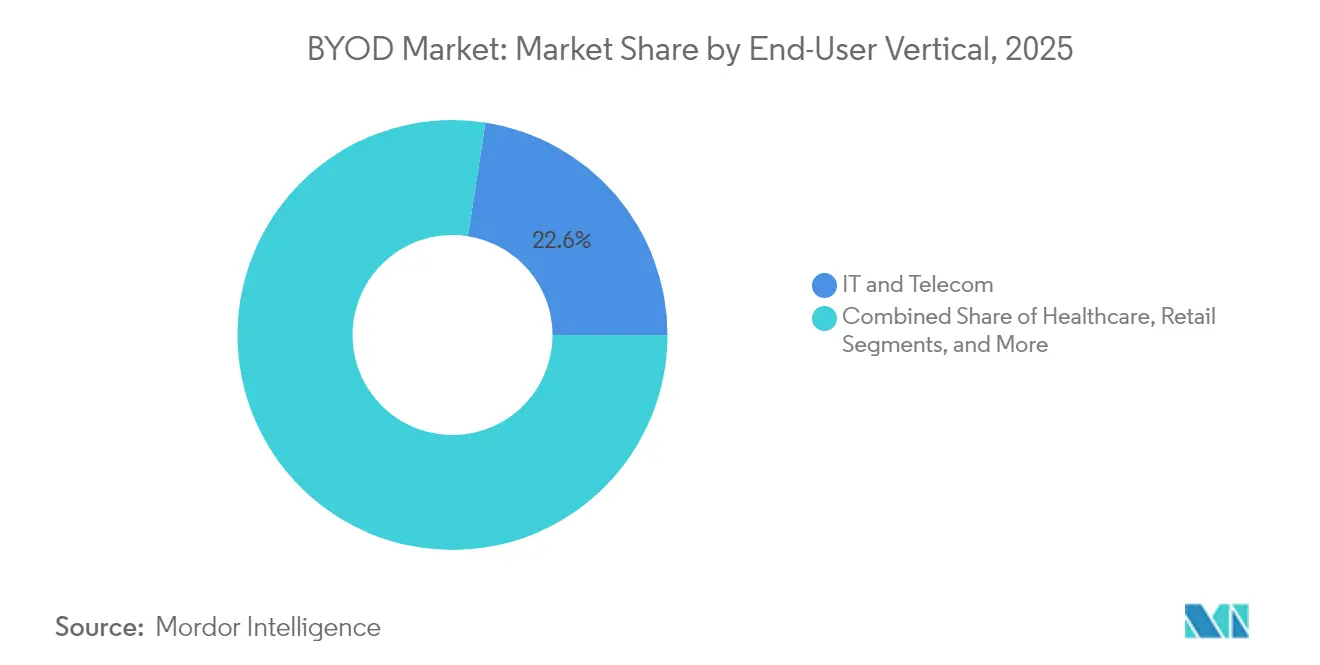

Por Vertical de Usuário Final: Setores Regulamentados Lideram o Caminho

Os prestadores de serviços de saúde exigem controles alinhados à HIPAA que criptografem as PHI, restrinjam o compartilhamento da área de transferência e imponham políticas de senha rigorosas. Os hospitais utilizam acesso biométrico mais pontuação de risco em tempo real para verificar a identidade dos médicos antes de permitir edições nos registros eletrônicos de saúde. As instituições financeiras concentram-se na autenticação comportamental e na autorização contínua, aproveitando modelos de aprendizado de máquina para detectar atividades fora do padrão. As agências governamentais implantam atestação de dispositivos e delimitação geográfica para proteger o acesso a dados sensíveis de cidadãos.

Os fabricantes aplicam aplicativos de diagnóstico habilitados para 5G e captura de dados de IoT para aprimorar a manutenção preditiva, ampliando os limites da diversidade de dispositivos à medida que dispositivos vestíveis e headsets de AR entram no chão de fábrica. Os varejistas equipam os colaboradores com tablets de ponto de venda móvel integrados aos sistemas de estoque, simplificando o atendimento omnicanal. A expansão entre verticais ressalta a resiliência do mercado de BYOD e sua crescente necessidade em fluxos de trabalho de conhecimento e operacionais.

Análise Geográfica

A participação de 38,10% da América do Norte no mercado de BYOD decorre da adoção precoce de mandatos de confiança zero e da extensa infraestrutura em nuvem. As entidades de serviços financeiros e saúde exigem evidências de conformidade contínua, impulsionando a adoção de plataformas de UEM orientadas por análises que inspecionam cada sessão de dispositivo. As diretrizes federais que referenciam o NIST 800-207 institucionalizaram ainda mais a confiança zero como base, obrigando até mesmo empresas de médio porte a modernizar o MDM legado.

A Ásia-Pacífico é o motor de crescimento, avançando a um CAGR de 16,02%. A GSMA projeta que a economia móvel regional superará USD 1 trilhão até 2030 com base em aplicações empresariais habilitadas para 5G. O programa Smart Nation de Singapura e as políticas de ciber-resiliência da Austrália estabelecem referências que se propagam pelos mercados vizinhos. Os fornecedores com centros de dados localizados e suporte multilíngue têm vantagem, dadas as diversas regras de soberania de dados.

A Europa mantém um ritmo constante impulsionado pelos requisitos de privacidade do GDPR. Os conselhos de trabalhadores frequentemente limitam os direitos de inspeção de dispositivos, estimulando a demanda por gestão centrada em aplicativos e recursos de apagamento seletivo que respeitam os dados pessoais. O Oriente Médio e a África ficam atrás em participação, mas demonstram interesse crescente à medida que os governos digitalizam os serviços públicos e expandem a cobertura 5G. Em todas as regiões, os kits de ferramentas de conformidade personalizados e a residência de dados no país permanecem pontos de venda fundamentais.

Cenário Competitivo

O mercado de BYOD permanece moderadamente fragmentado mesmo com a aceleração da consolidação. A Microsoft consolida participação por meio de aprimoramentos contínuos do Intune, incluindo copilotos de IA que sugerem etapas de remediação e regras de privilégios. A iminente desinvestimento da divisão de Computação para Usuário Final da VMware para a KKR gera incerteza, levando alguns clientes do Workspace ONE a reavaliar os roteiros de fornecedores.[3]VMware, "VMware é reconhecida como Líder no The Forrester Wave: Gestão Unificada de Endpoints, Q4 2023," VMWARE.COM IBM, Cisco e Samsung Knox investem em integrações com foco em identidade e atestação com raiz de hardware para aprofundar a diferenciação.

As fusões e aquisições estratégicas concentram-se em identidade e análises. A Microsoft absorve startups de segurança de nicho para ampliar a detecção comportamental e a automação de conformidade. Os concorrentes respondem com APIs abertas e parcerias de marketplace que integram capacidades avançadas às pilhas existentes. À medida que os dispositivos vestíveis e os endpoints de XR proliferam, os fornecedores capazes de oferecer aplicação consistente de políticas em arquiteturas de dispositivos não tradicionais terão avaliações premium.

Líderes do Setor de BYOD

VMware Inc.

IBM Corporation

SAP SE

Ivanti, Inc. (MobileIron)

Citrix Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Microsoft adicionou a avaliação orientada por Copilot das solicitações de elevação de privilégios no Intune Endpoint Privilege Management, automatizando a criação de regras para aprovações futuras.

- Fevereiro de 2025: A KKR concluiu a aquisição da divisão de Computação para Usuário Final da VMware, acendendo a reavaliação de plataformas entre os clientes do Workspace ONE.

- Novembro de 2024: A Microsoft lançou o Intune Advanced Analytics com suporte a KQL, permitindo que os administradores executem consultas em tempo real e acionem ações remotas a partir dos resultados.

- Novembro de 2024: A Microsoft lançou o suporte a proteção de aplicativos para o Apple Vision Pro, combinando o Acesso Condicional com a autenticação do Azure Active Directory.

Escopo do Relatório Global do Mercado de BYOD

Traga seu próprio dispositivo (BYOD) é uma tendência tecnológica emergente na qual os funcionários são incentivados a utilizar seus próprios dispositivos para acessar o sistema empresarial e os dados da empresa. Atualmente, muitas pessoas e organizações enfrentam restrições com fronteiras geográficas e colaborações de longa distância dentro da equipe. O BYOD gerencia convenientemente a conexão entre eles e permite o acesso às informações necessárias. O BYOD apresenta novas oportunidades para os participantes do setor, impactando positivamente o crescimento do mercado durante o período de previsão.

O mercado de BYOD é segmentado com base em implantação, verticais do setor e geografia. Com base na implantação, o mercado é segmentado em local e nuvem. Com base nas verticais de usuário final, o mercado é segmentado em varejo, saúde, governo, energia e serviços públicos, automotivo e outras verticais de usuário final. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Local |

| Nuvem |

| Smartphones |

| Tablets |

| Laptops |

| Dispositivos Vestíveis e Outros Endpoints |

| Gestão de Dispositivos Móveis (MDM) |

| Gestão Unificada de Endpoints (UEM) |

| Gestão de Aplicativos Móveis (MAM) |

| Gestão de Identidade e Acesso (IAM) |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| TI e Telecomunicações |

| Saúde |

| Governo e Setor Público |

| Varejo |

| BFSI |

| Manufatura e Automotivo |

| Outras Verticais de Usuário Final |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio e África |

| Por Implantação | Local |

| Nuvem | |

| Por Tipo de Dispositivo | Smartphones |

| Tablets | |

| Laptops | |

| Dispositivos Vestíveis e Outros Endpoints | |

| Por Solução de Segurança | Gestão de Dispositivos Móveis (MDM) |

| Gestão Unificada de Endpoints (UEM) | |

| Gestão de Aplicativos Móveis (MAM) | |

| Gestão de Identidade e Acesso (IAM) | |

| Por Tamanho da Organização | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical de Usuário Final | TI e Telecomunicações |

| Saúde | |

| Governo e Setor Público | |

| Varejo | |

| BFSI | |

| Manufatura e Automotivo | |

| Outras Verticais de Usuário Final | |

| Por Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Ásia-Pacífico | |

| Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de BYOD em 2026?

O tamanho do mercado de BYOD é de USD 152,79 bilhões em 2026.

Qual CAGR é esperado para o BYOD entre 2026 e 2031?

O mercado está projetado para crescer a um CAGR de 15,62% até 2031.

Qual modelo de implantação lidera em participação?

A implantação em nuvem lidera com 63,05% de participação, refletindo a migração para UEM baseado em SaaS.

Qual região está prevista para ser a de crescimento mais rápido?

A Ásia-Pacífico está prevista para crescer a um CAGR de 16,02% graças ao 5G e aos programas de digitalização.

O que está impulsionando a adoção de soluções de BYOD pelas PMEs?

As PMEs preferem plataformas de UEM baseadas em assinatura que reduzem os custos iniciais e automatizam a segurança.

Como as seguradoras estão influenciando as práticas de segurança do BYOD?

Os prêmios de seguro cibernético mais elevados para dispositivos não gerenciados estão levando as empresas a adotar o monitoramento contínuo de endpoints e a remediação automatizada.

Página atualizada pela última vez em: