Tamanho e Participação do Mercado de Embalagens Bolha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

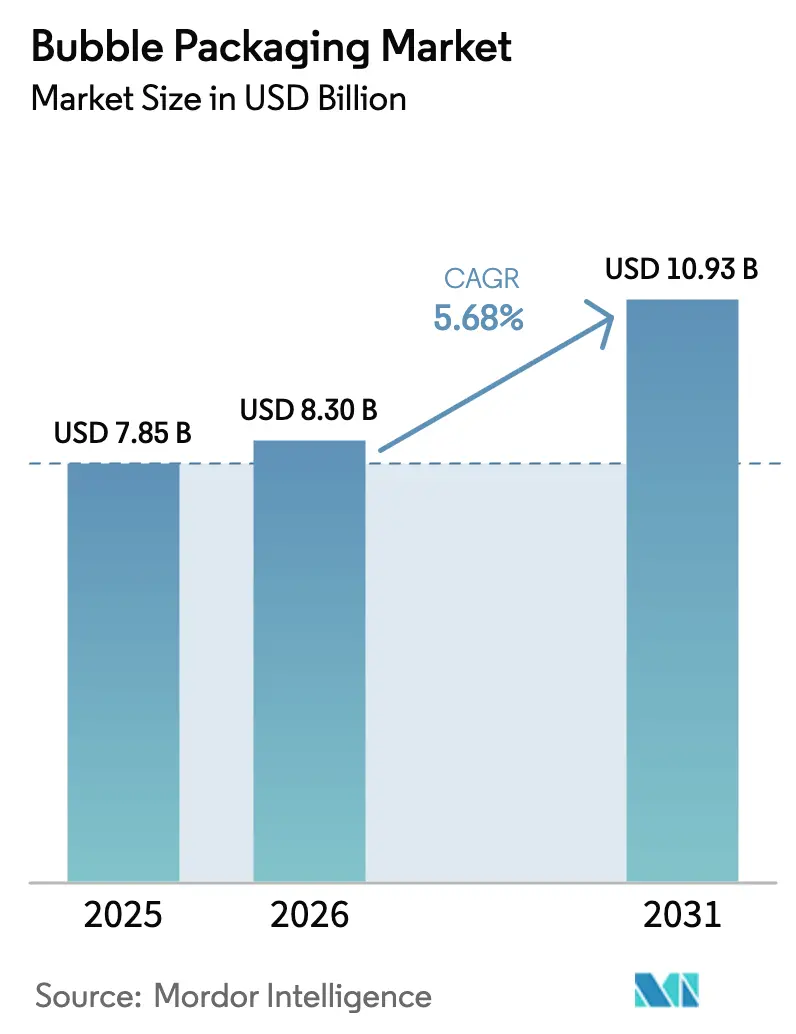

| Tamanho do Mercado (2026) | 8.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Bolha por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens bolha cresça de USD 7,85 bilhões em 2025 para USD 8,3 bilhões em 2026 e está previsto para atingir USD 10,93 bilhões até 2031 a um CAGR de 5,68% no período de 2026 a 2031. O aumento dos volumes de encomendas no varejo online, a pressão para reduzir os custos de frete e os mandatos que exigem que todas as embalagens de consumo sejam recicláveis até 2030 estão levando os fabricantes a adotar formatos mais leves, de tamanho adequado e cada vez mais baseados em papel. A produção está migrando de folhas pré-fabricadas para sistemas de insuflação sob demanda que são enviados planos, limitam o espaço de armazém e se integram ao software de atendimento de pedidos. Ao mesmo tempo, os produtores precisam se proteger contra a volatilidade dos preços do polietileno e planejar capital para linhas de conteúdo reciclado antes das metas mínimas de conteúdo que se aproximam. No geral, a demanda continua a superar os obstáculos macroeconômicos porque as partes interessadas consideram o amortecimento confiável essencial para entregas sem danos e conformidade com a cadeia de frio.

Principais Conclusões do Relatório

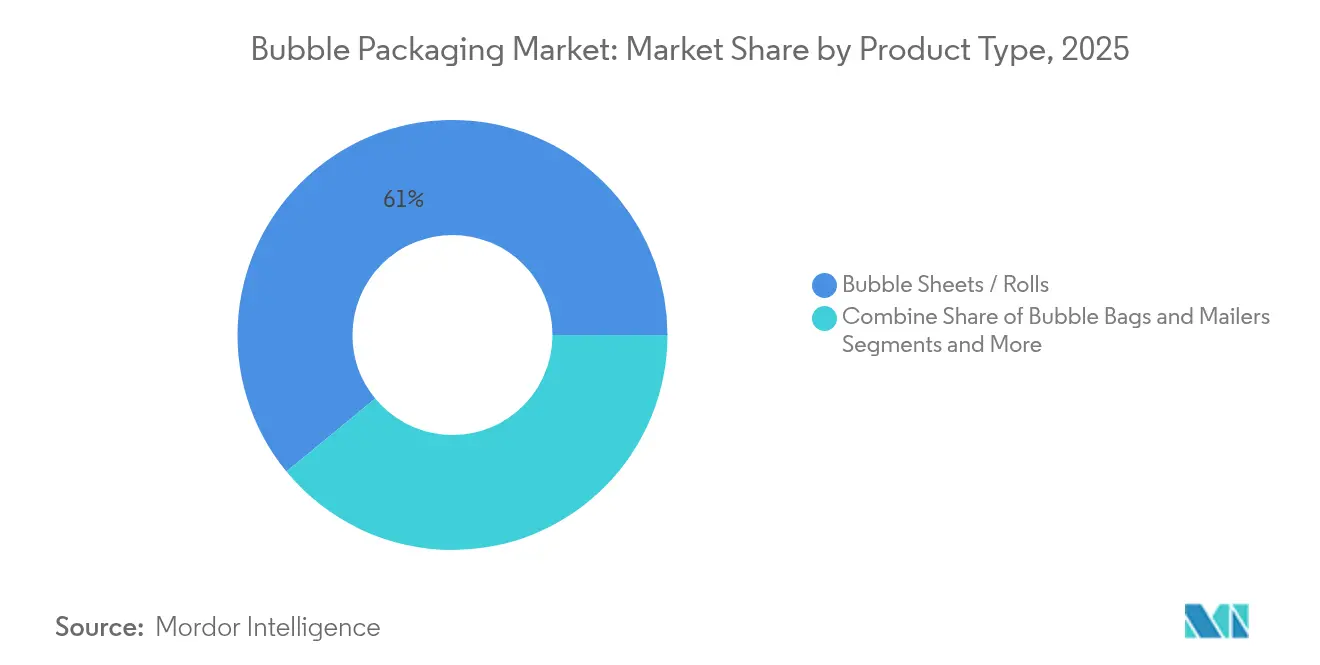

- Por tipo de produto, folhas e rolos de bolha detinham 60,95% da participação do mercado de embalagens bolha em 2025; os sistemas infláveis sob demanda estão projetados para expandir a um CAGR de 8,41% até 2031.

- Por material, os plásticos representavam 64,30% do tamanho do mercado de embalagens bolha em 2025, enquanto o papel e o papelão devem crescer a um CAGR de 7,22% até 2031.

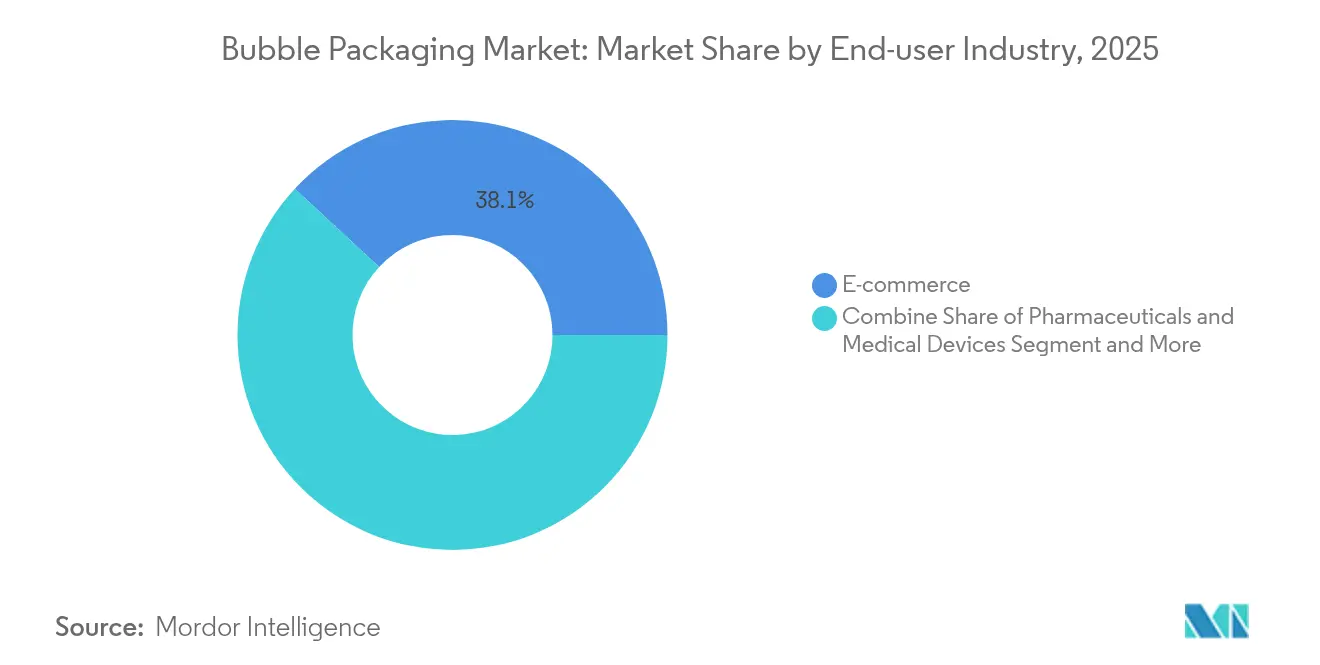

- Por indústria do usuário final, farmacêuticos e dispositivos médicos registraram um CAGR de 9,85%, o ritmo mais rápido entre todos os setores entre 2026 e 2031.

- Por canal de distribuição, as vendas indiretas capturaram 55,80% da participação de receita do mercado de embalagens bolha em 2025 e estão avançando a um CAGR de 7,10%.

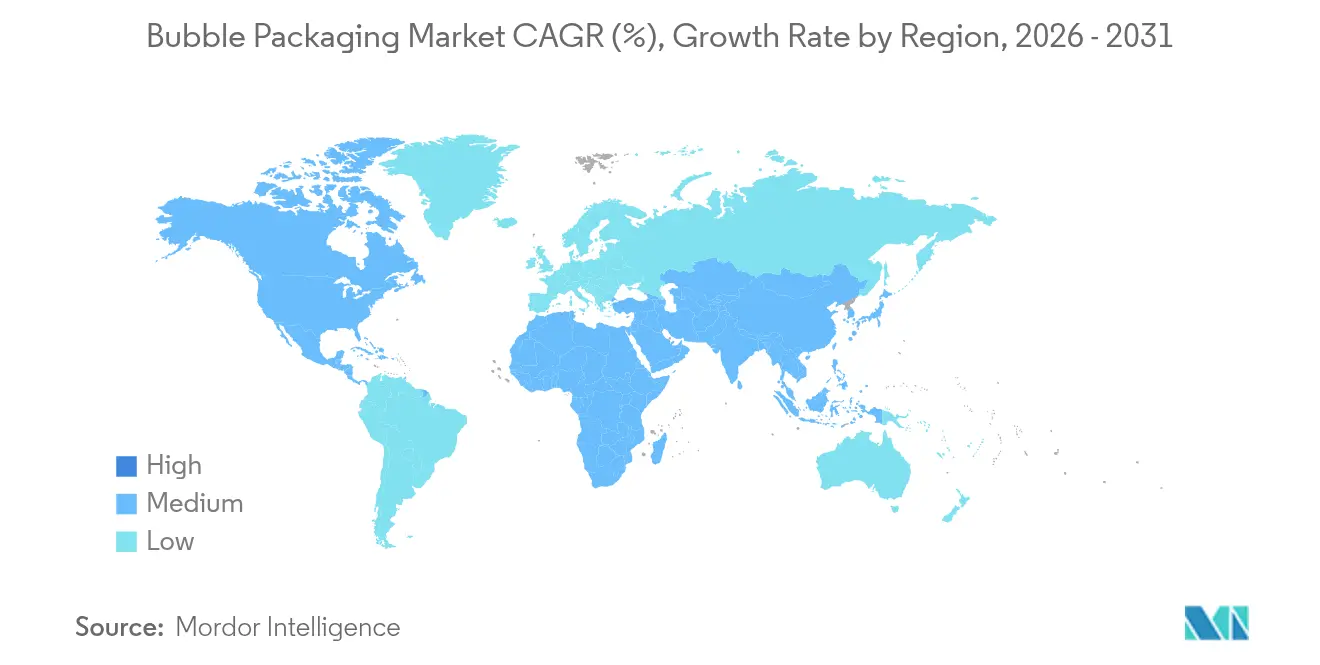

- Por geografia, a Ásia-Pacífico comandou 38,15% da receita global em 2025 e está prevista para crescer a 7,58% ao ano até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Bolha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volumes explosivos de encomendas no comércio eletrônico | +1.8% | Global, com APAC e América do Norte liderando | Curto prazo (≤ 2 anos) |

| Mudança em direção a formatos de proteção leves em centros de atendimento | +1.2% | América do Norte e UE, expandindo para APAC | Médio prazo (2 a 4 anos) |

| Crescente demanda por híbridos de papel-bolha recicláveis na calçada | +0.9% | Núcleo da UE, transbordamento para a América do Norte | Médio prazo (2 a 4 anos) |

| Rápida adoção de sistemas infláveis automatizados de tamanho adequado | +0.7% | América do Norte e UE, adoção antecipada na APAC | Longo prazo (≥ 4 anos) |

| Foco dos proprietários de marcas na experiência de unboxing e engajamento do consumidor | +0.5% | Global, segmentos premium primeiro | Médio prazo (2 a 4 anos) |

| Redes emergentes de última milha em cadeia de frio para kits de refeição e biológicos | +0.4% | América do Norte e UE, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volumes Explosivos de Encomendas no Comércio Eletrônico

O tráfego global de encomendas continua a crescer à medida que o varejo online avança para as categorias de alimentos, farmacêuticos e transfronteiriços. O número de encomendas atingiu dezenas de bilhões em 2024, e o setor de embalagens para comércio eletrônico está projetado para crescer de USD 77,4 bilhões em 2024 para USD 124,9 bilhões até 2029. Cada remessa necessita de amortecimento contra choques, e folhas de bolha ou envelopes prontos para uso frequentemente oferecem a solução de menor custo por unidade enviada. Nações onde a infraestrutura de varejo está saltando diretamente para o comércio móvel, como a Índia, ilustram a tendência: a demanda doméstica por embalagens de comércio eletrônico mais do que dobrou entre 2019 e 2025. Como as tarifas de courier dependem do peso e do tamanho, os vendedores buscam bolhas mais finas que mantenham o desempenho de proteção, mas reduzam as taxas de peso dimensional, sustentando o consumo robusto de formatos em rolo e saco.

Mudança em Direção a Formatos de Proteção Leves em Centros de Atendimento

Armazéns de alto rendimento recalibram constantemente os tamanhos das embalagens para reduzir os gastos com frete, que podem chegar a 50% do custo de entrega de uma encomenda. O software de tamanho adequado vinculado a linhas infláveis sob demanda reduz o espaço vazio e demonstrou economias de frete de até 25% por pedido. [1]Brian McCarson, "Otimizando Embalagens: Liberando o Poder da Inteligência Artificial," Supply & Demand Chain Executive, sdcexec.com Sistemas infláveis como a plataforma Flex da Sealed Air operam a 90 pés lineares por minuto e são armazenados planos, liberando cerca de 80% do espaço de piso em comparação com rolos pré-cortados.[2]Sealed Air, "Sistema de Almofada Inflável BUBBLE WRAP marca Flex," sealedair.com A economia de mão de obra também é relevante, pois tarefas repetitivas de preenchimento de vazios em centros norte-americanos custam mais de USD 20 por hora. À medida que mais instalações adotam sistemas avançados de gestão de armazéns e ferramentas de aprendizado de máquina, a demanda migra para infladores programáveis que se integram perfeitamente.

Crescente Demanda por Híbridos de Papel-Bolha Recicláveis na Calçada

O Regulamento (UE) 2025/40, recentemente promulgado pela Europa, estipula que todas as embalagens de consumo devem ser recicláveis até 2030 e que o plástico deve conter 65% de conteúdo reciclado até 2040.[3]União Europeia, "A União Europeia Finaliza Novas Regras para Redução de Embalagens e Resíduos de Embalagens," fas.usda.gov As marcas, portanto, testam almofadas à base de papel que os consumidores podem colocar nas lixeiras de reciclagem municipal. A startup alemã Papair iniciou produções comerciais de bolha 100% em papel em sua fábrica na Baixa Saxônia, enviando lotes piloto para mais de 150 clientes.[4]Packaging Europe, "Papair Inicia Produção de Solução de Bolha de Papel '100%' no Local da Baixa Saxônia," packagingeurope.com A demanda por alternativas recicláveis, portanto, cresce mais rapidamente onde reguladores e consumidores se alinham, estimulando os fornecedores tradicionais a combinar faces de papel com núcleos poliméricos mais finos que ainda retêm ar.

Rápida Adoção de Sistemas Infláveis Automatizados de Tamanho Adequado

Centros logísticos que processam dezenas de milhares de pedidos com múltiplos SKUs diariamente requerem equipamentos modulares capazes de aumentar a produção conforme os picos chegam. Os infladores Bubble Wrap Flex e Rocket da Sealed Air preservam mais de 90% do ar após testes de queda, enquanto permitem que os operadores ajustem o tamanho das células por item. Os gerentes citam a capacidade de passar rolos planos por docas estreitas e alimentar múltiplas estações de embalagem a partir de uma única unidade como fator decisivo. À medida que a escassez de mão de obra se amplia na América do Norte e na Europa, a insuflação automatizada passa de opcional para padrão, com o retorno do investimento tipicamente realizado em 18 meses por meio da redução de desperdício de material e custos de horas extras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas de Responsabilidade Estendida do Produtor (REP) sobre plásticos de uso único | -1.4% | UE liderando, América do Norte seguindo | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de resina PEBD e PELBD | -0.8% | Global, com América do Norte mais afetada | Curto prazo (≤ 2 anos) |

| Adoção crescente de substitutos de amortecimento moldado à base de fibra | -0.6% | América do Norte e UE, expandindo para APAC | Médio prazo (2 a 4 anos) |

| Sobretaxas de peso dimensional de transportadoras em preenchimento de vazios volumoso | -0.4% | Global, com segmentos de comércio eletrônico mais afetados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de Responsabilidade Estendida do Produtor (REP) sobre Plásticos de Uso Único

No âmbito do quadro de REP da UE, os produtores devem financiar a gestão do fim de vida de suas embalagens a partir de 2025. As taxas aumentam para materiais não recicláveis, elevando diretamente o custo das bolhas plásticas de uso único em uma estimativa de 15 a 20% no curto prazo. Vários estados dos EUA já promulgaram estatutos semelhantes, e mais estão elaborando projetos de lei, forçando as empresas que enviam para todo o país a rastrear regras de relatórios divergentes. Os gastos com conformidade desviam capital do crescimento e desestimulam compradores sensíveis ao preço, que podem migrar para substitutos de fibra moldada ou almofadas de papel até que as bolhas com conteúdo reciclado ganhem escala.

Volatilidade nos Preços de Resina PEBD e PELBD

O polietileno representa aproximadamente dois terços do custo de uma bolha tradicional, de modo que as oscilações nos preços de resina comprimem rapidamente as margens. No início de 2025, os fornecedores norte-americanos tentaram aumentos de USD 0,05 por libra, apenas para reverter o curso à medida que os estoques aumentavam e os compradores resistiam. As propostas de política para uma tarifa de 25% sobre resina canadense e mexicana obscurecem ainda mais a visibilidade, enquanto as expansões de capacidade na China e no Sudeste Asiático aprofundam o excesso de oferta global. Para se proteger, os conversores mantêm estoques mais elevados e adotam preços baseados em fórmulas com os clientes, mas essas estratégias imobilizam capital de giro e podem paralisar o lançamento de projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Infláveis Impulsionam a Inovação

Folhas e rolos de bolha capturaram 60,95% do tamanho do mercado de embalagens bolha em 2025, refletindo décadas de familiaridade entre os remetentes. Sua vantagem de preço unitário garante contratos em volume nos canais de eletrônicos, artigos domésticos e mercadorias em geral. No entanto, o CAGR de 8,41% previsto para os formatos infláveis sob demanda sinaliza uma mudança decisiva em direção à automação. Os equipamentos infláveis produzem almofadas precisamente quando necessário, reduzindo tanto o espaço de piso quanto as emissões de transporte associadas às entregas volumosas de rolos. Como um palete de filme plano pode substituir até 25 paletes de produto pré-insuflado, as economias logísticas frequentemente compensam o arrendamento do equipamento em menos de um ano. Os usuários também valorizam a consistência; os infladores controlados por computador mantêm a pressão de ar dentro de cada célula em tolerâncias estreitas, minimizando as reclamações de quebra em SKUs frágeis.

A adoção de infláveis reformula a dinâmica competitiva. Grandes fornecedores integrados agrupam contratos de fornecimento de filme com suporte de maquinário, consolidando relacionamentos de vários anos. Os conversores de médio porte contra-atacam promovendo soluções híbridas, como dispensadores de folha em caixa, que adicionam velocidade sem grande capital. Sacos e envelopes de bolha sustentam seu nicho nos canais diretos ao consumidor graças a tiras autoadesivas e exteriores personalizáveis com marca. Os painéis de isolamento de bolha, embora uma pequena fatia do mercado de embalagens bolha, permanecem estáveis, pois os setores de construção e HVAC preferem materiais de barreira radiante de fácil corte. Enquanto isso, pesquisas sobre estruturas de dobramento inspiradas em origami no VTT sugerem opções futuras que combinam finura, resistência e apelo estético.

Por Material: A Sustentabilidade Reformula a Composição

Os plásticos ainda dominavam com 64,30% de participação do mercado de embalagens bolha em 2025, porque o PEBD e o PELBD oferecem alta retenção de ar e resistência à tração. No entanto, as variantes de papel e papelão registram um CAGR de 7,22% até 2031, muito acima do crescimento geral de 5,68%, à medida que reguladores e consumidores empurram o setor em direção à reciclagem na calçada. Os fabricantes respondem com estruturas coextrudadas contendo até 90% de resina pós-consumo, que os ajudam a cumprir os limites mínimos de conteúdo sem sacrificar o amortecimento. O PE de base biológica proveniente do etanol de cana-de-açúcar está ganhando pedidos piloto entre marcas de cosméticos que buscam compromissos de carbono neutro, mas o preço premium continua sendo uma barreira para a adoção em massa.

Na prática, os programas de envio da loja e de devoluções criam desafios de reciclagem de fluxo misto, de modo que os proprietários de marcas experimentam bolhas de papel termolaminadas que se separam facilmente em polpadores. Os primeiros testes demonstram resultados comparáveis em testes de queda para itens não perigosos, embora as propriedades de barreira ao vapor d'água fiquem aquém dos benchmarks de polímeros. A transição de materiais convida a novas colaborações na cadeia de suprimentos: os fornecedores de polímeros expandem a capacidade de lavagem e peletização, enquanto os produtores de celulose investem em linhas de revestimento de superfície capazes de formar microporos que retêm ar. O resultado será um cenário multimaterial em que cada formato ocupa nichos específicos de desempenho e custo, em vez de uma tomada de controle por um único material.

Por Indústria do Usuário Final: Farmacêuticos Lideram o Crescimento

O comércio eletrônico representou 38,10% da receita em 2025, sublinhando a ubiquidade do amortecimento de bolha em encomendas de varejo omnicanal. No entanto, os remetentes de produtos farmacêuticos e dispositivos médicos estão prontos para superar todos os pares com um ritmo anual de 9,85% entre 2026 e 2031. Frascos de vacinas, autoinjectors e kits de diagnóstico requerem embalagens validadas pela ISTA e pela FDA que permaneçam intactas durante as transferências na cadeia de frio. Os revestimentos de bolha projetados com filmes de barreira proprietários atendem a esses critérios e permitem a montagem rápida em linhas automatizadas. A bolha TUFflex da Veritiv atende aos padrões de saúde enquanto oferece opções de fecho por zíper para conveniência no ponto de atendimento.

Os eletrônicos permanecem resilientes porque dispositivos portáteis e acessórios precisam de resistência à abrasão durante quedas na última milha. Cosméticos e cuidados pessoais aproveitam bolhas coloridas ou impressas para elevar o momento do unboxing, transformando a mídia de proteção em uma tela de branding. Os volumes de alimentos e bebidas crescem em conjunto com as assinaturas de kits de refeição e mercearia especializada; as mangas de bolha com garantia de temperatura da Sealed Air ilustram como os elementos térmicos se integram ao amortecimento. As peças de maquinário industrial completam o mix ao exigir bolhas mais espessas e multicamadas que protejam componentes metálicos pesados contra vibração durante o transporte marítimo.

Por Canal de Distribuição: Vendas Indiretas Mantêm a Dominância

Distribuidores, revendedores de valor agregado e atacadistas de embalagens controlaram 55,80% da receita de 2025, reforçando sua importância em uma base de clientes fragmentada onde os tamanhos médios de pedidos permanecem modestos. Muitas PMEs carecem de escala para negociar diretamente com os conversores de resina, por isso dependem de distribuidores para remessas consolidadas, assessoria técnica e estoques localizados. O crescimento de 7,10% até 2031 sugere que o apelo do canal persiste apesar dos esforços de desintermediação digital. Notavelmente, surgem modelos híbridos nos quais os fabricantes hospedam portais de comércio eletrônico, mas atendem por meio de distribuidores regionais, mantendo a cobertura de mercado enquanto retêm dados sobre as tendências dos usuários finais.

Grandes contas em eletrônicos, farmacêuticos e logística terceirizada frequentemente contornam intermediários para garantir especificações personalizadas e suporte técnico direto. Mesmo aqui, alguns fornecedores incorporam representantes dedicados a contas nas instalações dos clientes, obscurecendo as definições tradicionais de canal. A consolidação na distribuição sublinha seu valor estratégico: a aquisição de USD 1,19 bilhão da Orora Packaging Solutions pela Veritiv reúne quase 70 instalações sob um mesmo teto, permitindo SKUs mais amplos e prazos de entrega mais rápidos. À medida que as regras de conformidade regional se tornam mais rígidas, os distribuidores capazes de certificar os limites locais de conteúdo reciclado fortalecem sua vantagem competitiva.

Análise Geográfica

A Ásia-Pacífico detinha 38,15% da receita global em 2025 e está crescendo a um CAGR de 7,58% até 2031, o mais rápido entre todas as regiões. Nações como a Índia, cujo setor de embalagens total está previsto para quadruplicar de USD 50,5 bilhões em 2019 para USD 204,81 bilhões em 2025, impulsionam o volume graças à expansão do consumo da classe média e à penetração de smartphones. As redes de encomendas domésticas no Sudeste Asiático estão atualizando de políticas exclusivas de sacos acolchoados para formatos mistos de bolha adequados para eletrônicos, vestuário e produtos refrigerados, elevando as necessidades de fornecimento regional. Os conversores locais, por sua vez, conquistam clientes por meio de prazos de entrega mais curtos e familiaridade com os regimes fiscais específicos de cada país.

A América do Norte representa uma arena madura, mas intensiva em inovação, onde maquinário de tamanho adequado e mandatos de conteúdo reciclado impulsionam atualizações de produtos. A legislação de REP estado a estado obriga os produtores a adquirir insumos rastreáveis, favorecendo os fornecedores que operam plantas de reciclagem internas. As sobretaxas de transportadoras vinculadas ao peso dimensional também incentivam o amortecimento leve, de modo que o mercado de embalagens bolha progressivamente se inclina para coextrusões mais finas e infláveis. A Europa aplica as regras de sustentabilidade mais rígidas, acelerando os testes de bolha de papel e as joint ventures entre empresas de polímeros e celulose. Como cada estado-membro da UE deve transpor o Regulamento 2025/40 para a legislação local, os fornecedores adaptam os mixes de portfólio por país, complicando os lançamentos pan-europeus, mas recompensando estratégias de fabricação flexíveis.

Em outros lugares, o Oriente Médio e África e a América do Sul contribuem com bases menores, mas registram crescimento sólido à medida que as plataformas de comércio eletrônico transfronteiriço fazem parceria com provedores de logística locais. Os investimentos em infraestrutura de armazenamento refrigerado nas economias do Golfo impulsionam a demanda farmacêutica e de kits de refeição, estimulando aplicações de maior valor. Na América Latina, os centros de montagem de eletrônicos domésticos no México e no Brasil requerem fluxos constantes de embalagens de proteção para remessas de exportação para a América do Norte. Em todas as regiões, a harmonização dos padrões térmicos e de choque da ISTA nivela os requisitos para os fornecedores globais, promovendo uma convergência gradual nos benchmarks de desempenho.

Cenário Competitivo

O mercado de embalagens bolha apresenta fragmentação moderada, com a liderança em tecnologia e sustentabilidade determinando a participação de carteira. A Sealed Air se destaca por meio de uma oferta integrada que abrange rolos clássicos de Bubble Wrap, infladores Flex e Rocket, e filmes com 90% de conteúdo reciclado. Sua expansão de capacidade de USD 31 milhões em Iowa Park sustenta o crescimento esperado enquanto incorpora linhas de resina reciclada no local. Os concorrentes respondem agrupando arrendamento de equipamentos, manutenção e consumíveis em contratos de assinatura que consolidam volumes de vários anos e simplificam o orçamento dos clientes.

A inovação em materiais impulsiona novos entrantes. A Papair comercializou a primeira bolha 100% em papel produzida na Europa continental, conquistando pilotos com marcas de eletrodomésticos e vestuário ansiosas para antecipar as cotas de conteúdo reciclado da UE. Os especialistas em fibra moldada promovem almofadas de celulose leves para eletrônicos, avançando sobre casos de uso de bolha de menor desempenho. Para defender a participação, os titulares destacam resistência superior a quedas, barreiras à umidade e menores reclamações de quebra em SKUs de vidro ou farmacêuticos. As parcerias ilustram o reposicionamento estratégico: a Sealed Air fez parceria com a Qosina para codesenvolver formatos de embalagem médica estéril que carregam margens elevadas e obstáculos rigorosos de certificação.

A atividade de fusões e aquisições se intensifica à medida que as empresas ampliam sua presença e se integram verticalmente. A fusão de USD 6,7 bilhões da Novolex com a Pactiv Evergreen une a expertise em descartáveis para serviços de alimentação e embalagens de proteção, criando avenidas de venda cruzada. A aquisição da Eviosys, fabricante de embalagens metálicas, pela Sonoco impulsiona um salto de 30,6% nas vendas do primeiro trimestre de 2025, exemplificando como os fabricantes de embalagens diversificados perseguem categorias de mercado final resilientes. Jogadores regionais menores defendem posições de nicho oferecendo prazos de entrega curtos, impressão personalizada e quantidades mínimas de pedido mais baixas, especialmente na Ásia, onde os clusters industriais valorizam a proximidade e a capacidade de resposta do serviço.

Líderes da Indústria de Embalagens Bolha

Veritiv Corporation

Sealed Air Corporation

Abriso Jiffy

IVEX Protective Packaging Inc.

Pregis LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Novolex concluiu sua fusão de USD 6,7 bilhões com a Pactiv Evergreen, criando um fabricante líder em embalagens para alimentos, bebidas e especialidades com mais de 250 marcas e 39.000 SKUs.

- Janeiro de 2025: A Sealed Air lançou produtos Bubble Wrap contendo 80% de conteúdo reciclado e expandiu os programas de reciclagem para mais de 18.000 pontos de entrega em lojas de varejo.

- Dezembro de 2024: O Centro de Pesquisa Técnica VTT da Finlândia apresentou tecnologia de embalagem de proteção inspirada em origami no âmbito do projeto FOLD.

- Julho de 2024: A Papair começou a produzir plástico bolha 100% em papel em seu local na Baixa Saxônia.

Escopo do Relatório Global do Mercado de Embalagens Bolha

A embalagem bolha, ou plástico bolha, é um material de embalagem de proteção composto por pequenas bolhas cheias de ar encerradas entre duas camadas de filme plástico transparente. Este material leve e flexível é projetado para amortecer e proteger itens frágeis durante o armazenamento, manuseio e transporte. As bolhas cheias de ar proporcionam absorção de choques e isolamento, ajudando a prevenir danos causados por impactos, vibrações e flutuações de temperatura.

O mercado de embalagens bolha é segmentado por produto (folha de bolha, saco/envelope de bolha), material (papel e papelão, plástico [PEBD, PELBD e outros plásticos]), indústria do usuário final (fabricação e armazenagem [eletrônicos e elétricos, farmacêutico, cosméticos e cuidados pessoais, alimentos e bebidas], comércio eletrônico, logística e transporte e outras indústrias do usuário final) e geografia (Europa, América do Norte, América Latina, Ásia, Oriente Médio e África e Resto do Mundo). Os tamanhos de mercado e as previsões são fornecidos em termos de valor em USD para todos os segmentos acima.

| Folhas / Rolos de Bolha |

| Sacos e Envelopes de Bolha |

| Sistemas de Bolha Inflável Sob Demanda |

| Painéis de Isolamento de Bolha |

| Outros Tipos de Produto |

| Papel e Papelão | |

| Plásticos | Polietileno de Baixa Densidade (PEBD) |

| Polietileno Linear de Baixa Densidade (PELBD) | |

| PE Reciclado / De Base Biológica |

| Eletrônicos e Elétricos |

| Farmacêuticos e Dispositivos Médicos |

| Cosméticos e Cuidados Pessoais |

| Alimentos e Bebidas |

| Peças Industriais e de Maquinário |

| Comércio Eletrônico |

| Outras Indústrias do Usuário Final |

| Vendas Indiretas |

| Vendas Diretas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | Folhas / Rolos de Bolha | ||

| Sacos e Envelopes de Bolha | |||

| Sistemas de Bolha Inflável Sob Demanda | |||

| Painéis de Isolamento de Bolha | |||

| Outros Tipos de Produto | |||

| Por Material | Papel e Papelão | ||

| Plásticos | Polietileno de Baixa Densidade (PEBD) | ||

| Polietileno Linear de Baixa Densidade (PELBD) | |||

| PE Reciclado / De Base Biológica | |||

| Por Indústria do Usuário Final | Eletrônicos e Elétricos | ||

| Farmacêuticos e Dispositivos Médicos | |||

| Cosméticos e Cuidados Pessoais | |||

| Alimentos e Bebidas | |||

| Peças Industriais e de Maquinário | |||

| Comércio Eletrônico | |||

| Outras Indústrias do Usuário Final | |||

| Por Canal de Distribuição | Vendas Indiretas | ||

| Vendas Diretas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens bolha?

O mercado de embalagens bolha está avaliado em USD 8,3 bilhões em 2026.

Com que rapidez o mercado crescerá até 2031?

A receita está prevista para expandir a um CAGR de 5,68%, atingindo USD 10,93 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

Os sistemas infláveis sob demanda registram o maior crescimento a um CAGR de 8,41%, graças aos benefícios da automação de armazéns.

Por que as aplicações farmacêuticas estão se expandindo rapidamente?

Medicamentos em cadeia de frio e kits de teste regulatório exigem amortecimento em conformidade com a ISTA, impulsionando um CAGR de 9,85% no segmento.

Como os regulamentos de sustentabilidade estão afetando as escolhas de materiais?

Os mandatos da UE e em nível estadual para reciclabilidade e conteúdo reciclado mínimo aceleram a adoção de bolhas de papel e filmes de PE com alto conteúdo reciclado.

Qual região lidera as vendas globais?

A Ásia-Pacífico detém 38,15% da receita mundial e é a região de crescimento mais rápido com 7,58% de crescimento anual.

Página atualizada pela última vez em: