Tamanho e Participação do Mercado de Embalagens de Vidro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

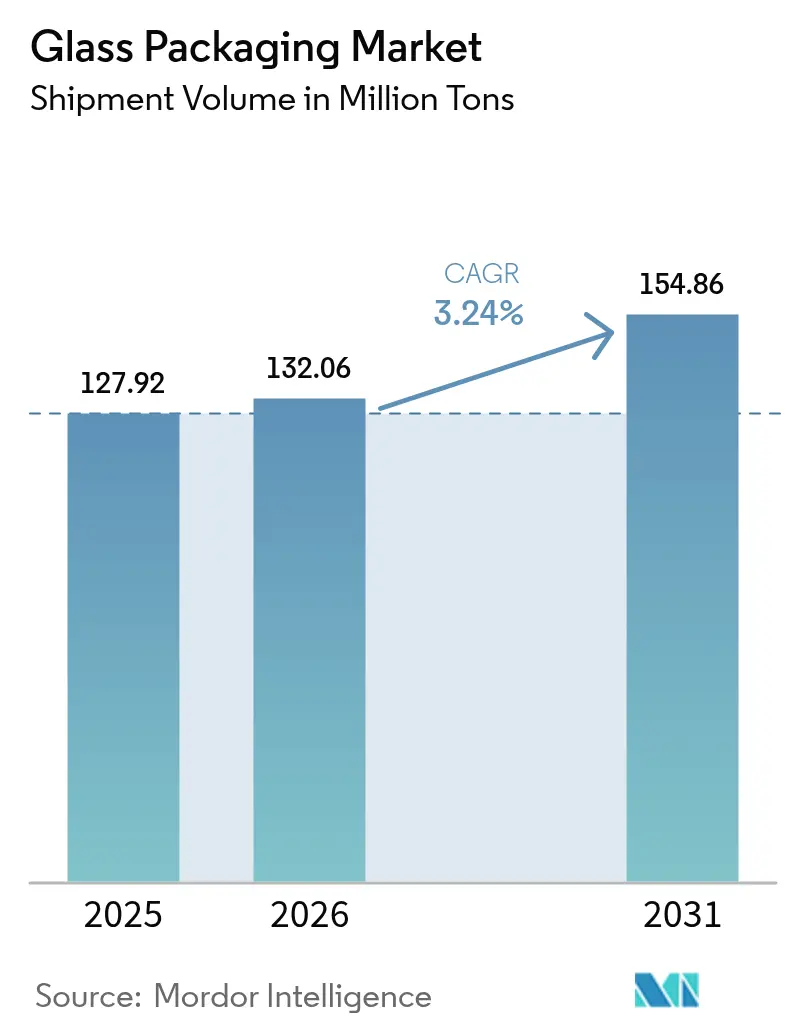

| Volume do Mercado (2026) | 132.06 Milhões de toneladas |

| Volume do Mercado (2031) | 154.86 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.24% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Vidro por Mordor Intelligence

O tamanho do mercado de embalagens de vidro foi avaliado em 127,92 milhões de toneladas em 2025 e estima-se que cresça de 132,06 milhões de toneladas em 2026 para atingir 154,86 milhões de toneladas até 2031, a um CAGR de 3,24% durante o período de previsão (2026-2031). Este crescimento constante, impulsionado pelo volume, reflete a transição do setor para materiais sustentáveis, a rápida expansão da produção de frascos para novos biológicos e a contínua premiumização no segmento de bebidas. O vidro mantém sua relevância por oferecer reciclabilidade infinita, fortes propriedades de barreira e um aspecto premium que apoia a diferenciação de marcas. Os fabricantes estão investindo em fornos elétricos, maior teor de caco de vidro e designs de garrafas mais leves para reduzir emissões e diminuir o uso total de materiais. Ao mesmo tempo, os recipientes de médio porte entre 500 ml e 1 l estão ganhando participação graças ao crescimento das embalagens familiares e das compras em grande quantidade por meio de canais de comércio eletrônico.

Principais Conclusões do Relatório

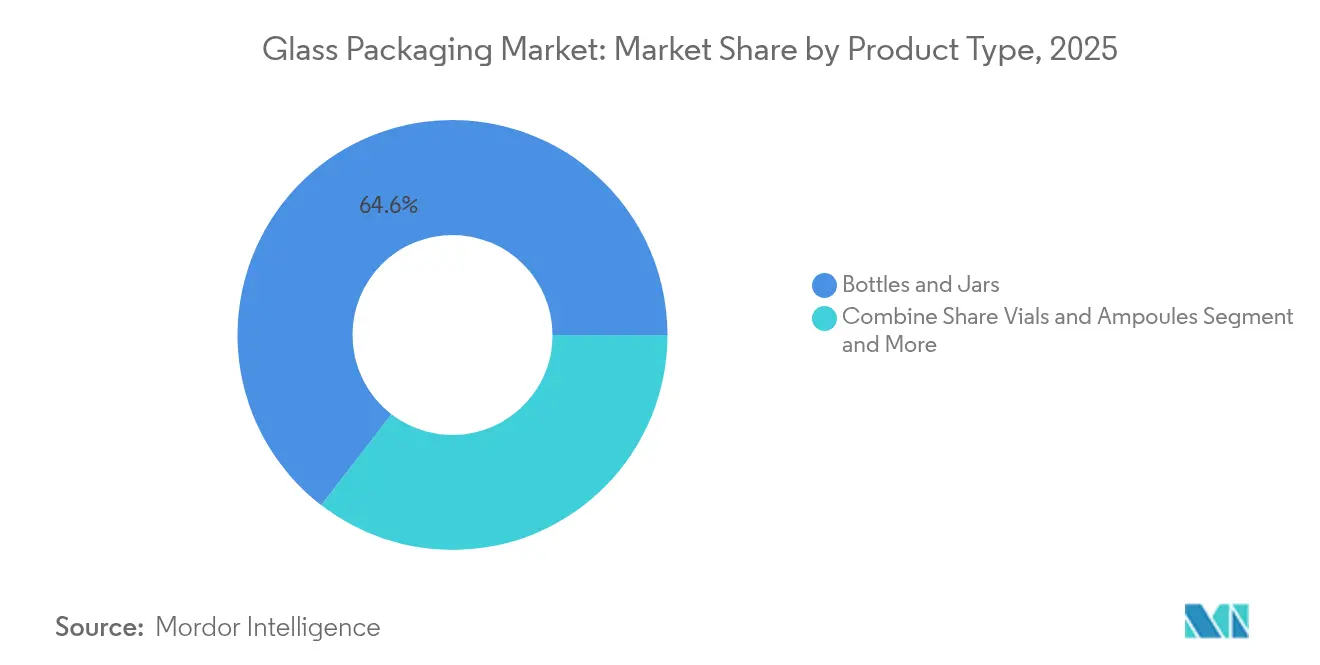

- Por tipo de produto, garrafas e potes lideraram com 64,55% de participação na receita em 2025, enquanto frascos e ampolas devem expandir a um CAGR de 6,28% até 2031.

- Por setor de uso final, as bebidas detinham 54,10% da participação do mercado de embalagens de vidro em 2025; os produtos farmacêuticos registram o maior CAGR projetado de 7,11% até 2031.

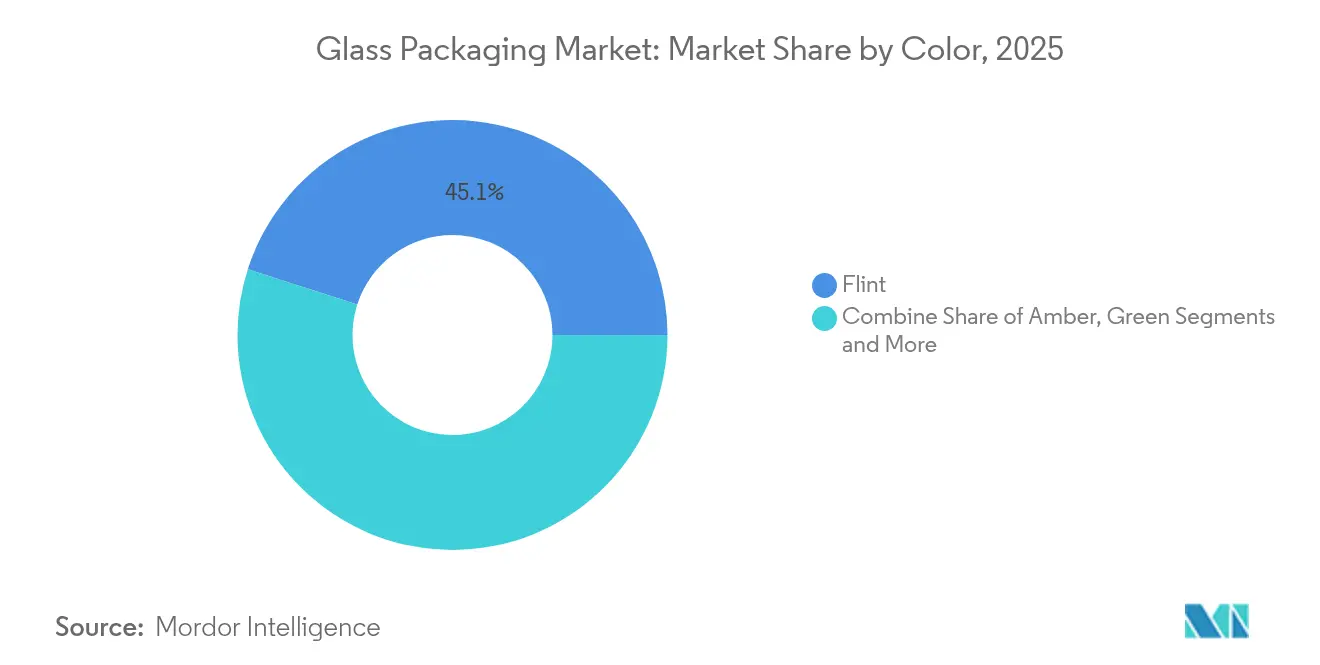

- Por cor, o vidro incolor liderou com 45,05% de participação na receita em 2025, enquanto o verde deve expandir a um CAGR de 5,26% até 2031.

- Por capacidade, a faixa de 500-1000 ml capturou 36,10% da participação do tamanho do mercado de embalagens de vidro em 2025 e avança a um CAGR de 6,52% até 2031.

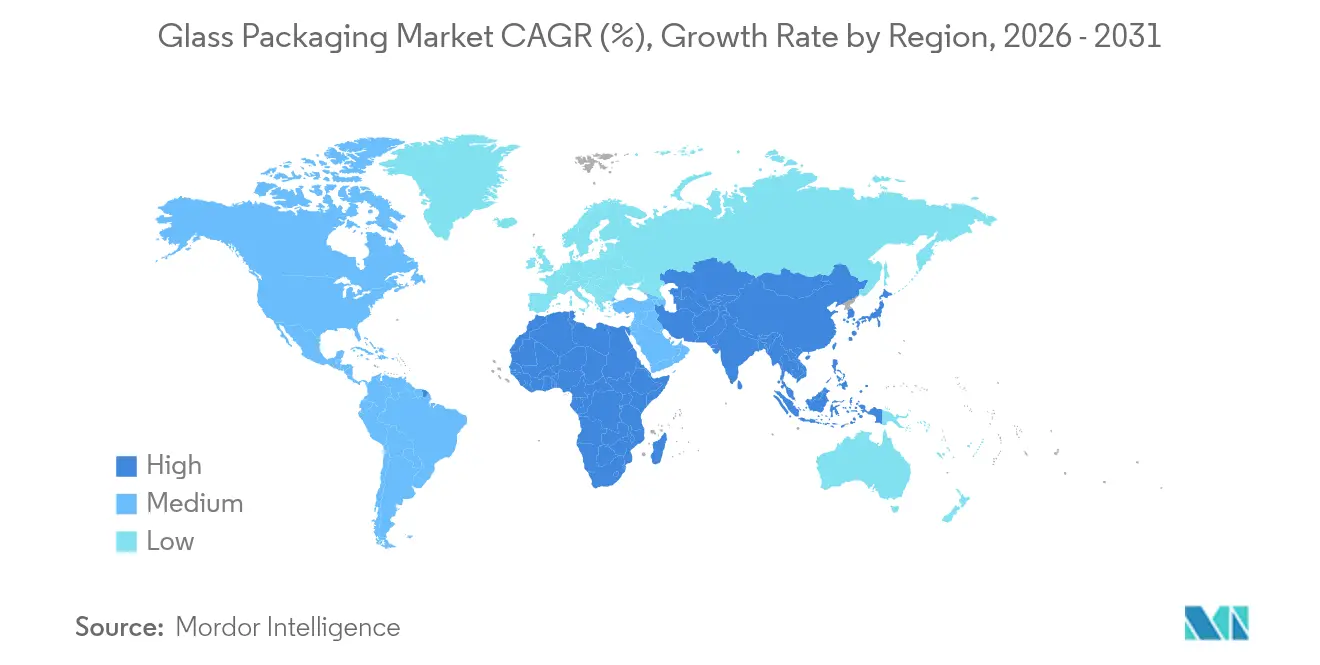

- Por geografia, a Europa respondeu por 37,75% do volume global em 2025, enquanto a região do Oriente Médio e África deve registrar o crescimento mais rápido, com CAGR de 7,67% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Embalagens de Vidro*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da cerveja artesanal e das bebidas espirituosas premium | +0.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Lançamento de vacinas de mRNA e vetoriais impulsionando frascos de vidro farmacêuticos | +1.2% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente demanda da indústria de cosméticos por embalagens premium | +0.6% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Adoção de café pronto para beber e bebidas funcionais na Ásia | +0.7% | Ásia-Pacífico, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Vantagens multifacetadas do vidro para recipientes | +0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Cerveja Artesanal e das Bebidas Espirituosas Premium Impulsionando a Demanda por Garrafas de Vidro

O crescimento das microcervejarias e das novas destilarias está impulsionando pedidos incrementais de garrafas de vidro. O Ardagh Group ampliou seu portfólio de bebidas espirituosas premium em 2024 para atender a essa demanda. [1]Ardagh Group, "Ardagh Expands Premium Spirits Portfolio," ardaghgroup.com O mercado britânico de bebidas espirituosas atingiu GBP 16,8 bilhões em 2024, com mais de 50 novas destilarias, demonstrando como o posicionamento premium impulsiona a adoção do vidro. Os coquetéis prontos para beber devem crescer 16,2% ao ano até 2030, favorecendo o vidro por preservar o sabor e sinalizar autenticidade. A tendência hiperlocal na produção de bebidas espirituosas também beneficia as tiragens de garrafas de vidro em pequenos lotes que evidenciam o patrimônio artesanal. Os proprietários de marcas valorizam a clareza, a rigidez e a inércia do material ao apresentar líquidos superpremium.

Lançamento de Vacinas de mRNA e Vetoriais Impulsionando Frascos de Vidro Farmacêuticos

A expansão da produção de novos biológicos impulsiona a demanda sustentada por frascos do Tipo I. A SCHOTT Pharma comprometeu USD 371 milhões em uma planta na Carolina do Norte que fornecerá seringas de vidro para medicamentos GLP-1 e sistemas poliméricos recarregáveis para medicamentos de mRNA. A FDA emitiu orientações atualizadas sobre alterações no sistema de fechamento de recipientes em 2024, ressaltando o foco regulatório na qualidade dos frascos. [2]FDA, "Container Closure System and Component Changes," fda.gov A formulação Valor da Corning remove o boro para evitar a delaminação, abordando a segurança dos medicamentos e permitindo linhas de envase automatizadas. Esses movimentos confirmam a trajetória de crescimento de longo prazo para as soluções do mercado de embalagens de vidro farmacêutico.

Crescente Demanda da Indústria de Cosméticos por Embalagens Premium

As marcas de beleza veem o vidro como ecologicamente correto e potencializador de prestígio. O APackaging Group relatou crescente adoção de frascos de vidro entre marcas com foco em sustentabilidade. A Verescence aproveita formas personalizáveis e alto teor de caco de vidro para satisfazer as casas de luxo. Pesquisas de mercado mostram que o setor global de fragrâncias expandiu 10,2% em 2024, criando novas oportunidades para o vidro decorativo que preserva os óleos voláteis. O lançamento da Lumson de 1.500 combinações de embalagens de fragrâncias em sua coleção de aniversário ilustra como a inovação em design mantém o vidro central nas estratégias de beleza premium.

Adoção de Café Pronto para Beber e Bebidas Funcionais na Ásia Estimulando Garrafas de Vidro Mais Leves

O segmento de chá e café prontos para beber da Ásia-Pacífico pode atingir USD 172,28 bilhões até 2030, a um CAGR de 7,02%. Os produtores preferem garrafas de vidro mais leves que combinam uma aparência sofisticada com total reciclabilidade. A Westrock Coffee instalou linhas de retorta avançadas no Arkansas para preservar o sabor em vidros de dose única, destacando as prioridades de controle de qualidade. Os jovens consumidores na China e no Sudeste Asiático associam o vidro transparente a ingredientes naturais, o que, por sua vez, impulsiona os preços premium e a fidelidade à marca.

Análise de Impacto das Restrições do Mercado de Embalagens de Vidro*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de soluções alternativas | -0.9% | Global | Médio prazo (2-4 anos) |

| Escassez de tubos de borossilicato de grau farmacêutico | -0.6% | Polos farmacêuticos mundiais | Curto prazo (≤ 2 anos) |

| Maior pegada de carbono na fabricação de vidro | -0.7% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Soluções Alternativas

As embalagens de alumínio mais leves e os plásticos de base biológica emergentes estão reduzindo o volume endereçável do mercado de embalagens de vidro, particularmente nos segmentos de bebidas sensíveis ao custo. A Kopu Water destaca o valor residual superior do alumínio, que suporta taxas de captura próximas a 100% em canais de circuito fechado. A BlueTriton adotou garrafas de alumínio para a Poland Spring para melhorar a economia da reciclagem. A política europeia que visa à redução petroquímica acelera a inovação em PLA e PEF, aumentando a intensidade competitiva para o vidro.

Escassez de Tubos de Borossilicato de Grau Farmacêutico Limita o Fornecimento de Frascos

Os tubos de alta precisão estão concentrados em poucos fornecedores, criando gargalos à medida que a demanda por biológicos aumenta. A SGD Pharma expandiu a capacidade de frascos siliconizados em 2024 para mitigar as escassezes. [3]Medical Plastics News, "SGD Pharma Expands Siliconised Vial Capacity," medicalplasticsnews.com A Corning e a SGD Pharma estabeleceram uma joint venture na Índia para os Velocity Vials, mas espera-se que o fornecimento restrito persista no curto prazo. Manter a uniformidade dimensional e atender aos rigorosos limites de endotoxinas requer processos intensivos em capital que retardam as expansões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Embalagens de Vidro

Por Tipo de Produto:

Frascos Farmacêuticos Impulsionam a InovaçãoGarrafas e potes detinham 64,55% dos volumes de 2025, abrangendo os setores de alimentos, bebidas e beleza. Frascos e ampolas registraram a trajetória mais rápida, crescendo a um CAGR de 6,28% com base nas novas terapias celulares e gênicas que exigem embalagens inertes. A SCHOTT Pharma gerou USD 1,034 bilhão em receita em 2024 com soluções de seringas e frascos. O vidro Valor da Corning elimina a delaminação, melhorando a durabilidade em linhas de envase automatizadas. O tamanho do mercado de embalagens de vidro para frascos deve crescer de forma constante à medida que os pipelines de biológicos amadurecem.

Itens especiais mais amplos, como recipientes de laboratório, permanecem de nicho, mas estáveis. A automação substituiu a produção soprada à mão, garantindo espessura de parede uniforme e precisão dimensional. A aquisição da Bormioli Pharma pela Gerresheimer adiciona a plataforma EZ-fill Smart para agilizar o processamento pronto para envase. A diferenciação competitiva agora se concentra em revestimentos de superfície e tampas inteligentes que monitoram a adesão.

Por Setor de Uso Final:

Bebidas Lideram Enquanto Produtos Farmacêuticos AceleramAs bebidas comandaram 54,10% de participação em 2025 graças às preferências arraigadas pelo vidro em cerveja, vinho e bebidas espirituosas. As marcas artesanais escolhem garrafas de vidro incolor para evidenciar a cor e a carbonatação. Bebidas não alcoólicas, como sucos premium e misturas lácteas, também recorrem ao vidro para a integridade do sabor. Espera-se que a participação do mercado de embalagens de vidro detida pelas bebidas persista à medida que as SKUs premium superam as marcas de massa.

Os produtos farmacêuticos representam o segmento de crescimento mais rápido, com CAGR de 7,11%. A produção de vacinas de mRNA e injetáveis GLP-1 elevará o tamanho do mercado de embalagens de vidro para o setor farmacêutico a novos patamares até 2031. As linhas de cosméticos, fragrâncias e cuidados pessoais recorrem ao vidro para comunicar luxo enquanto atendem às metas de reciclabilidade. As aplicações alimentares mantêm a demanda de base, particularmente para molhos e condimentos gourmet que se beneficiam da visibilidade do produto.

Por Cor:

O Vidro Incolor Domina em Todas as AplicaçõesO vidro incolor respondeu por 45,05% das remessas em 2025, aproveitando a transparência que permite aos consumidores inspecionar o nível de enchimento e a pureza. O âmbar permanece padrão para medicamentos e cervejas sensíveis à luz, enquanto o verde é o segmento de cor de crescimento mais rápido, com CAGR de 5,26%, porque vinícolas e cervejeiros artesanais o associam a credenciais ecológicas. O teor de caco de vidro colorido apoia a economia de energia durante a fusão.

Os tons azuis e outros tons personalizados atendem aos mercados de fragrâncias de luxo e gin, onde a diferenciação é fundamental. Um maior teor de material reciclado não compromete a estética, aumentando a aceitação entre as marcas premium. A segmentação por cor demonstra como os sinais visuais se entrelaçam com a sustentabilidade para moldar as decisões de compra.

Por Capacidade:

Recipientes de Médio Porte Lideram o MercadoOs recipientes entre 500 ml e 1 l capturaram 36,10% dos volumes em 2025 e crescerão a um CAGR de 6,52% à medida que as famílias preferem menos viagens às compras e formatos maiores. O comércio eletrônico amplifica essa preferência porque os consumidores podem manusear embalagens mais pesadas sem visitar lojas. As marcas utilizam o aliviamento de peso para manter os custos de frete gerenciáveis, preservando o aspecto premium do vidro.

Os formatos pequenos abaixo de 200 ml prosperam em perfumes de alto valor, cosméticos de tamanho de viagem e frascos injetáveis. Os formatos médios de 200-500 ml se adequam à cerveja artesanal e às bebidas funcionais, atendendo às necessidades de controle de porções. Os recipientes acima de 1 l atendem a molhos para serviços de alimentação e compradores institucionais, onde a inércia do vidro confere vantagens de prazo de validade.

Análise Geográfica

Mercado Europeu de Embalagens de Vidro

A Europa controlou 37,75% do volume de 2025 devido a uma base de fabricação madura, metas rigorosas de reciclagem e uma cultura enraizada de vinhos e destilados. A Verallia ativou o primeiro forno totalmente elétrico em Cognac, reduzindo o CO₂ em 60% e demonstrando a liderança da região na descarbonização. A AGC Glass Europe reciclou 700.000 toneladas de caco de vidro durante 2023, reforçando o impulso da economia circular. Diretivas rigorosas de responsabilidade do produtor inclinam o campo regulatório em favor do vidro em detrimento de certos plásticos. A demanda recuou ligeiramente em 2024 com volumes de cerveja mais fracos, mas a inovação e a premiumização mantêm o valor estável.

Mercado Norte-Americano de Embalagens de Vidro

A América do Norte continua sendo um mercado fundamental, apoiado por bebidas artesanais e centros de biotecnologia. A O-I Glass, maior produtora da região, está avaliando um corte de capacidade de 7% até meados de 2025 para alinhar a oferta às mudanças de demanda. Os investimentos em eletrificação nas plantas de Veauche e Alloa destacam o compromisso do grupo com a redução de emissões. Incentivos regulatórios para conteúdo reciclado e créditos fiscais para fabricação avançada poderão acelerar a modernização.

Mercado de Embalagens de Vidro da Ásia-Pacífico

A Ásia-Pacífico apresenta crescimento resiliente apesar dos excessos temporários de estoque na China. A BG Container Glass registrou receita de 432 milhões de USD em 2023 e espera um CAGR de 4,7% até 2030. Os fabricantes de vidro plano da China estão se voltando para os mercados fotovoltaico e automotivo, liberando capacidade para vidro de embalagem assim que a demanda se recuperar. A rápida urbanização, os novos consumidores da classe média e o boom de bebidas prontas para consumo sustentam a expansão de longo prazo do mercado de embalagens de vidro.

Mercado de Embalagens de Vidro do Oriente Médio e África

O Oriente Médio e a África devem registrar o CAGR mais elevado, de 7,67%, até 2031, impulsionados pela expansão de infraestrutura e pelo aumento da demanda por bens de consumo embalados. A Vitro planeja 400 milhões de USD em investimentos em vidro no Egito para atender ao crescimento regional. A HORN ativou um novo forno para a Frigoglass na Nigéria, comprovando os ganhos de capacidade local. As políticas governamentais que incentivam a fabricação doméstica reduzem a dependência de importações e fortalecem a resiliência da cadeia de suprimentos.

Mercado Sul-Americano de Embalagens de Vidro

A América do Sul apresenta ganhos constantes provenientes de bebidas tradicionais e da melhoria dos sistemas de reciclagem. Os produtores estão explorando garrafas mais leves para reduzir os custos logísticos em vastas geografias. Em conjunto, a dinâmica geográfica evidencia como os marcos de sustentabilidade, os preços de energia e as preferências dos consumidores criam trajetórias regionais diversas.

Cenário Competitivo

O setor de embalagens de vidro apresenta fragmentação moderada. A O-I Glass, o Ardagh Group e a Gerresheimer dominam a produção de alto volume, mas enfrentam concorrentes regionais em ascensão. A revisão "Fit to Win" da O-I sublinha como os grandes players devem otimizar continuamente a capacidade em segmentos maduros. A escala continua importante, mas os clientes avaliam cada vez mais os fornecedores com base na pegada de carbono, na flexibilidade de design e na capacidade de resposta do serviço, e não apenas no volume de tonelagem.

Fusões e parcerias estratégicas estão remodelando o setor. A Gerresheimer adquiriu a Bormioli Pharma para ampliar as soluções de contenção e introduzir fechamentos de monitoramento digital. A SGD Pharma colabora com a Corning nos Velocity Vials, integrando tecnologia de vidro de próxima geração com alcance global de fornecimento. A marca de sustentabilidade também impulsiona a diferenciação: a linha de peso reduzido ECOVA da Verallia contém 51% de caco de vidro e atrai gigantes de bebidas como a Heineken.

Os investimentos em tecnologia se concentram na descarbonização e na digitalização. O Ardagh Group se uniu à CAP Glass em 2025 para aumentar a recuperação de caco de vidro, reduzindo o consumo de energia dos fornos. A Saint-Gobain lançou um forno híbrido com meta de redução de 75% nas emissões, sinalizando como a inovação é central para a competitividade. A orientação atualizada da FDA sobre fechamentos aperta os requisitos técnicos, elevando as barreiras de entrada e favorecendo os incumbentes com sistemas de qualidade estabelecidos.

Líderes do Setor de Embalagens de Vidro

Piramal Glass Private Limited

Owens-Illinois Inc.

Gerresheimer AG

Ardagh Group

SGD S.A. (SGD Pharma)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Embalagens de Vidro

- O-I Glass Inc. (Owens-Illinois)

- Ardagh Group

- Gerresheimer AG

- Wiegand-Glas GmbH

- Piramal Glass Pvt. Ltd.

- Hindustan National Glass & Industries Ltd.

- Verallia Deutschland AG

- SGD Pharma

- WestPack LLC

- Berlin Packaging LLC

- SGD Kipfenberg GmbH

- HEINZ-GLAS GmbH & Co. KGaA

- BA Glass Germany GmbH

- AGI glaspac

- Glashütte Freital GmbH

- KP Glas GmbH & Co. KG

- San Miguel Yamamura Packaging Corporation

- Hung Phu Glass Joint Stock Company (HuphuMeglass)

- Vietnam Nashley Technology Joint Stock Company

- Feemio Group Co., Ltd.

- Pavico Packaging Company Limited

- SCHOTT Pharma (SCHOTT Group)

- Pharma-Q Holdings (Pty) Ltd.

- Nurrin Pharmalab

- Stevanato Group Spa

- Corning Incorporated

- Kapoor Glass India Pvt. Ltd.

- Neelam Global Pvt. Ltd

- Khemka Glass

- Amputech Industry

- Stevanato Group

- Hindustan Glass Works

Desenvolvimento Recente do Setor no Mercado de Embalagens de Vidro

- Maio de 2025: A Gerresheimer apresentou a plataforma Gx Cap e EZ-fill Smart na Pharmapack 2025 após a aquisição da Bormioli Pharma.

- Abril de 2025: O Ardagh Group fez parceria com a CAP Glass para fortalecer a infraestrutura de reciclagem.

- Março de 2025: A SCHOTT Pharma comprometeu USD 371 milhões para uma instalação de frascos e seringas na Carolina do Norte.

- Fevereiro de 2025: A Saint-Gobain Glass iniciou um forno híbrido com meta de redução de 75% de CO₂.

Escopo do Relatório Global do Mercado de Embalagens de Vidro

O vidro é um dos materiais de embalagem mais preferidos pelos consumidores preocupados com saúde e meio ambiente. É fabricado a partir de matérias-primas totalmente naturais e sustentáveis. As embalagens de vidro preservam o sabor ou o aroma do produto e mantêm a integridade ou a qualidade dos alimentos e bebidas. Além de prolongar a vida útil, a alta barreira do vidro ajuda a evitar a contaminação cruzada de odores e sabores entre os produtos. Isso é especialmente importante para alimentos com sabores ou aromas únicos. As embalagens de vidro garantem que os sabores e aromas irresistíveis dos produtos alimentícios da marca permaneçam inalterados desde a fabricação até o consumo.

O mercado de embalagens de vidro é segmentado por setor de usuário final (alimentos, bebidas, cuidados pessoais, saúde e cuidados domésticos) e geografia (América do Norte [Estados Unidos e Canadá], Europa [Reino Unido, Alemanha, França e Restante da Europa], Ásia-Pacífico [China, Índia, Japão, Austrália e Nova Zelândia e Restante da Ásia-Pacífico], América Latina [Brasil, México e Restante da América Latina] e Oriente Médio e África [Arábia Saudita, Emirados Árabes Unidos, África do Sul e Restante do Oriente Médio e África]). O relatório oferece previsões e tamanho de mercado em volume (unidades) e valor (USD) para todos os segmentos acima.

Visão Geral da Segmentação

| Garrafas e Potes |

| Frascos e Ampolas |

| Outros Tipos de Produto |

| Incolor |

| Âmbar |

| Verde |

| Outras Cores |

| Menos de 200 ml |

| 200-500 ml |

| 500-1000 ml |

| Mais de 1000 ml |

| Alimentos | ||

| Bebidas | Bebidas Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Espirituosas | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Bebidas Não Alcoólicas | Refrigerantes Carbonatados | |

| Sucos | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Produtos Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Outros Setores de Uso Final | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | Garrafas e Potes | ||

| Frascos e Ampolas | |||

| Outros Tipos de Produto | |||

| Por Cor | Incolor | ||

| Âmbar | |||

| Verde | |||

| Outras Cores | |||

| Por Capacidade | Menos de 200 ml | ||

| 200-500 ml | |||

| 500-1000 ml | |||

| Mais de 1000 ml | |||

| Por Setor de Uso Final | Alimentos | ||

| Bebidas | Bebidas Alcoólicas | Cerveja | |

| Vinho | |||

| Bebidas Espirituosas | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Bebidas Não Alcoólicas | Refrigerantes Carbonatados | ||

| Sucos | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Produtos Farmacêuticos | |||

| Cosméticos e Cuidados Pessoais | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens de vidro?

O mercado global está em 132,06 milhões de toneladas em 2026 e deve atingir 154,86 milhões de toneladas até 2031.

Qual setor de uso final está crescendo mais rapidamente para recipientes de vidro?

Os produtos farmacêuticos lideram com um CAGR de 7,11% até 2031, impulsionados pela produção de biológicos e vacinas de mRNA.

Por que o segmento de 500-1000 ml é tão importante?

Esta capacidade detém 36,10% do volume de 2025 e cresce a um CAGR de 6,52% porque os consumidores preferem embalagens de tamanho familiar para compras em grande quantidade.

Como os fabricantes de vidro estão reduzindo as emissões de carbono?

As principais iniciativas incluem fornos elétricos ou híbridos, maior uso de caco de vidro reciclado e designs de garrafas mais leves que reduzem a energia por unidade.

Qual região apresenta o maior potencial de crescimento?

A região do Oriente Médio e África deve expandir a um CAGR de 7,67% até 2031, graças ao desenvolvimento de infraestrutura e ao crescente consumo de bens embalados.

Quais materiais alternativos representam a maior ameaça ao vidro?

As garrafas de alumínio mais leves e os polímeros de base biológica, como PLA e PEF, estão ganhando força, especialmente nas categorias de bebidas sensíveis ao custo.

Página atualizada pela última vez em: