Tamanho e Participação do Mercado de Equipamentos para Processamento de Alimentos e Bebidas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

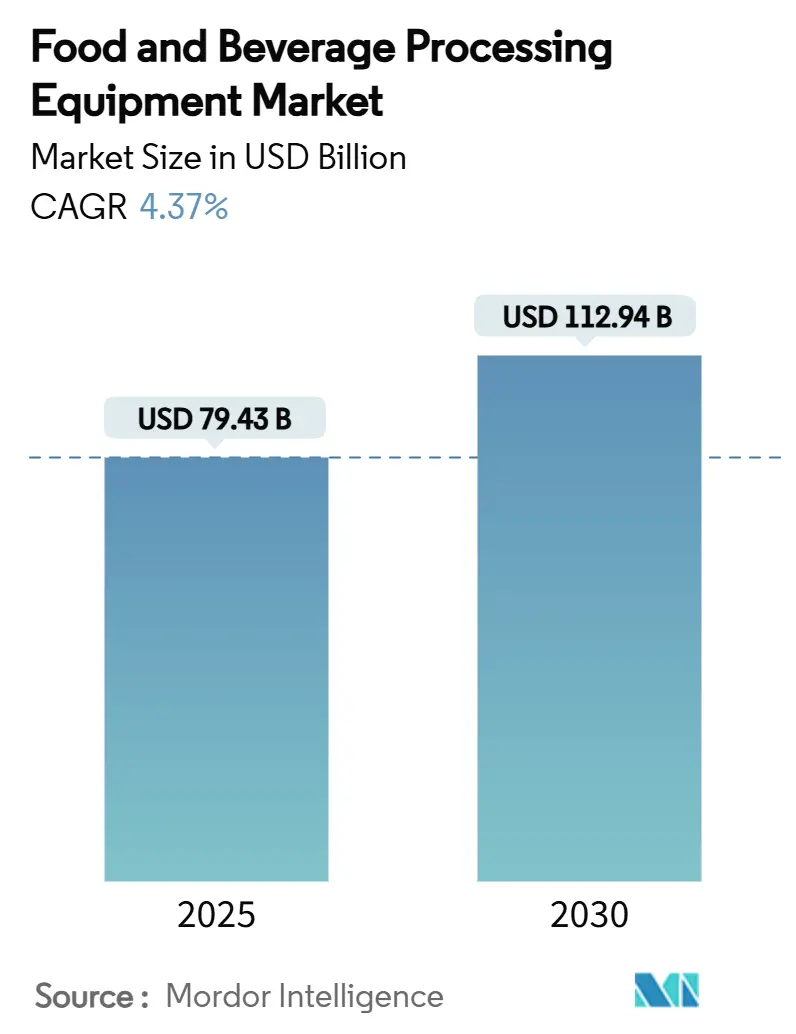

| Tamanho do Mercado (2025) | 79.43 Bilhões de dólares |

| Tamanho do Mercado (2030) | 112.94 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.37% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Processamento de Alimentos e Bebidas por Mordor Intelligence

O tamanho do mercado de equipamentos para processamento de alimentos e bebidas está previsto para ser avaliado em USD 79,43 bilhões em 2025 e deverá atingir USD 112,94 bilhões até 2030, avançando a um CAGR de 4,37% ao longo do período. Iniciativas crescentes de automação, mandatos de sustentabilidade e uma lacuna crescente entre oferta e demanda de alimentos processados sustentam esse crescimento. Os compradores estão cada vez mais direcionando seus orçamentos para sistemas inteligentes, visando períodos de retorno mais curtos, custos operacionais reduzidos e conformidade com metas rigorosas de eficiência energética. Fornecedores habilidosos em combinar expertise mecânica com diagnósticos baseados em IA estão ganhando espaço, particularmente em áreas que enfrentam escassez de mão de obra e regulamentações rigorosas de rastreabilidade. Embora o crescimento seja generalizado, há uma mudança notável: os produtores domésticos da Ásia-Pacífico estão se inclinando para maquinário de nível intermediário, enquanto os processadores norte-americanos e europeus estão atualizando suas linhas legadas para soluções premium. As métricas de sustentabilidade, especificamente quilowatts consumidos por tonelada processada, emergiram como benchmarks críticos para os compradores, rivalizando com métricas tradicionais como produtividade e tempo de atividade durante as avaliações de licitação.

Principais Conclusões do Relatório

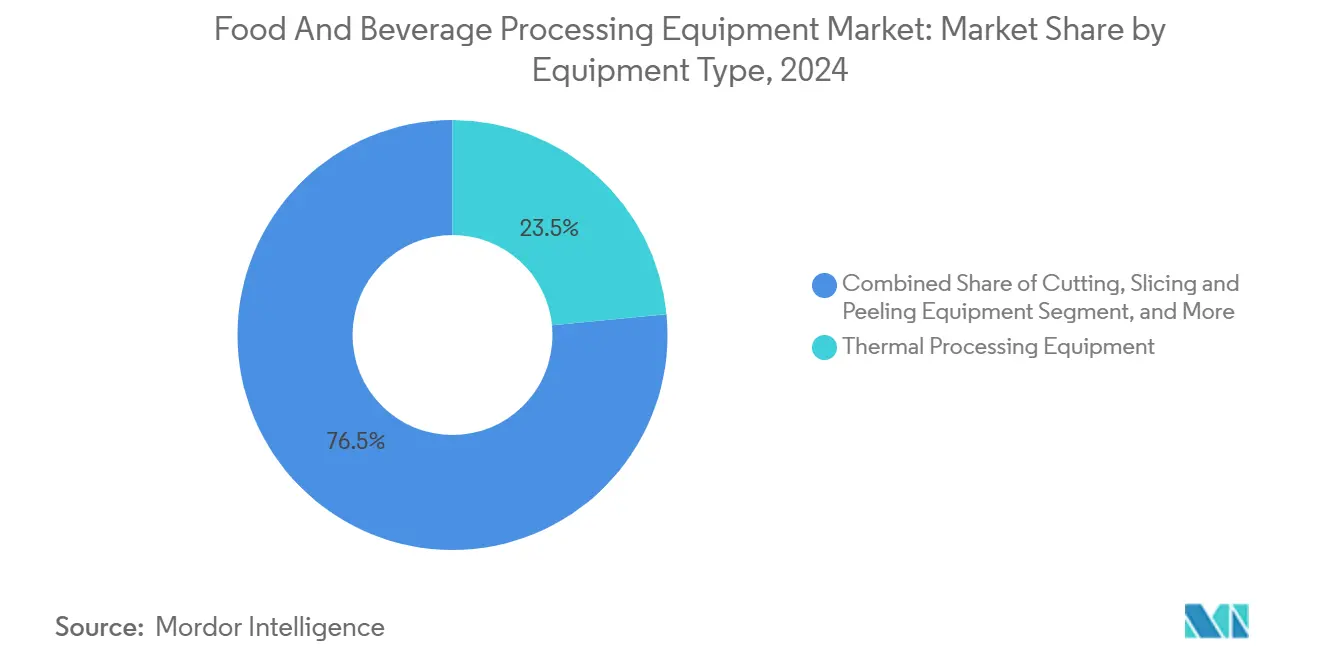

- Por tipo de equipamento, o processamento térmico liderou com 27,43% de participação na receita em 2024; espera-se que extrusão e conformação se expanda a um CAGR de 8,86% até 2030.

- Por modo de operação, os sistemas semiautomáticos detinham 71,39% da participação do mercado de equipamentos para processamento de alimentos e bebidas em 2024, enquanto as unidades totalmente automáticas registram o maior CAGR projetado de 7,54% até 2030.

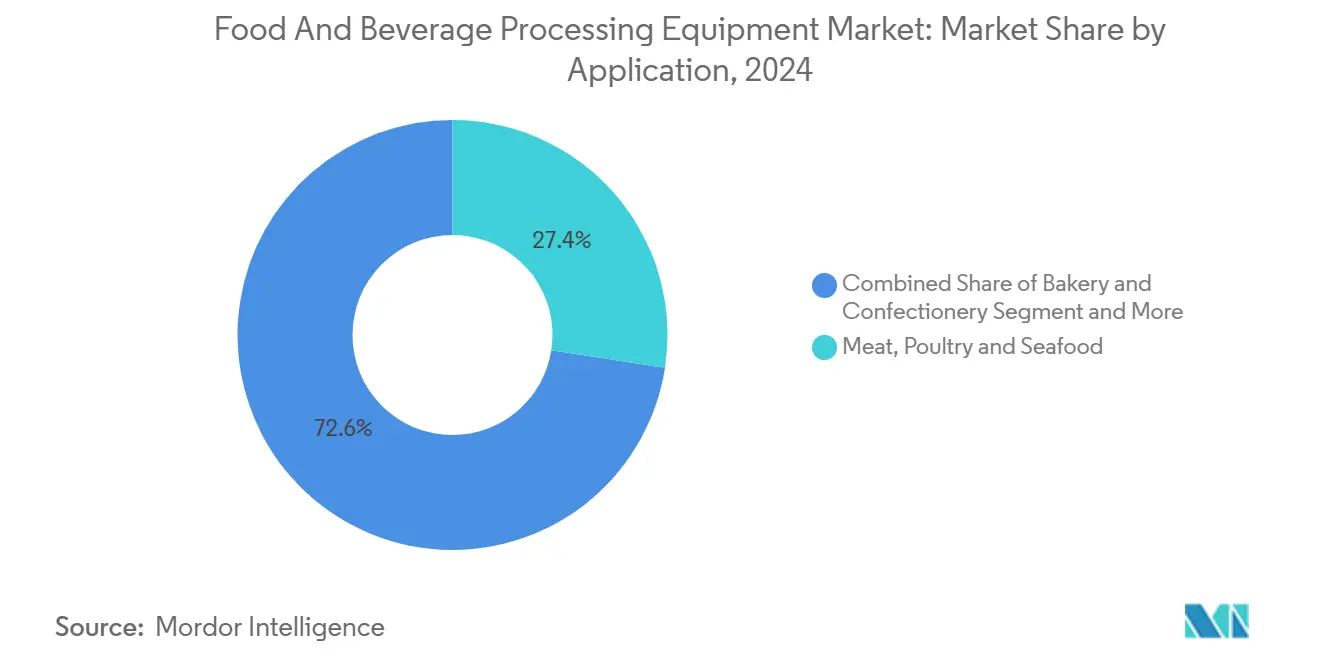

- Por aplicação, o segmento de carne, aves e frutos do mar representou 27,43% do tamanho do mercado de equipamentos para processamento de alimentos e bebidas em 2024, e as proteínas de origem vegetal estão avançando a um CAGR de 9,35% até 2030.

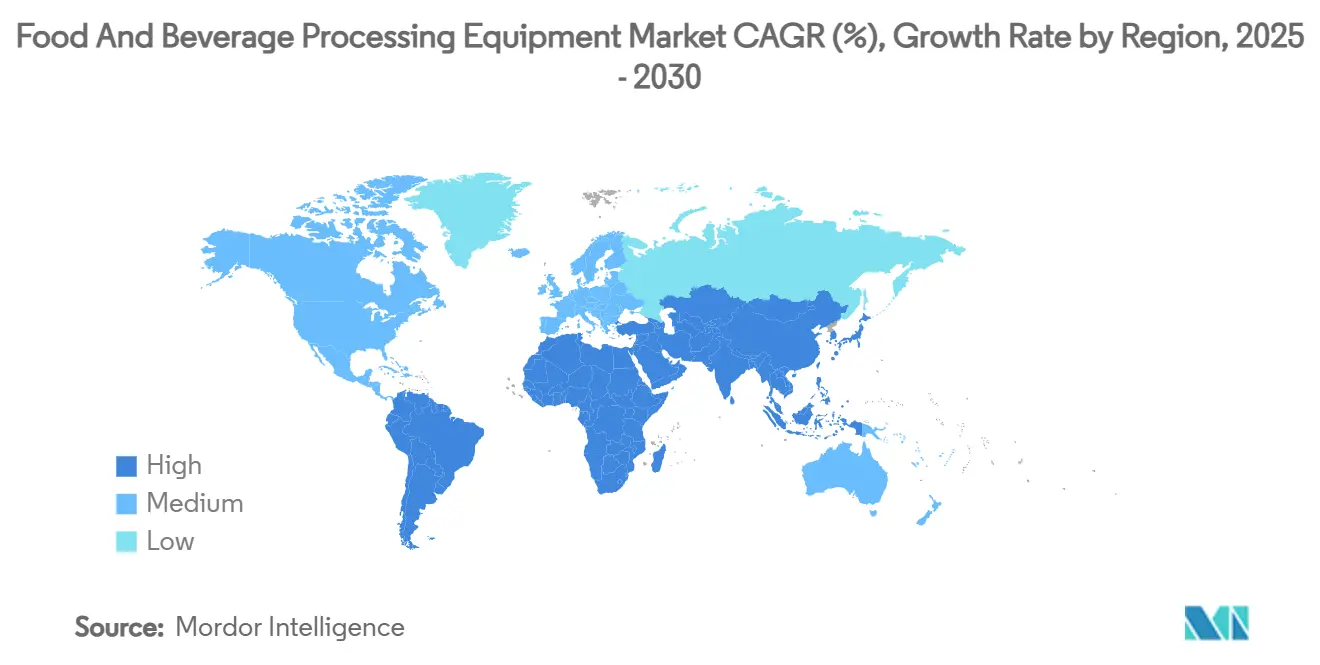

- Por geografia, a Ásia-Pacífico comandou 34,75% da receita de 2024; o tamanho do mercado de equipamentos para processamento de alimentos e bebidas do Oriente Médio e África está previsto para registrar um CAGR de 8,14% até 2030.

Tendências e Perspectivas do Mercado Global de Equipamentos para Processamento de Alimentos e Bebidas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Automação Avançada e Manufatura Inteligente | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão Rápida do Setor de Panificação e Confeitaria | +0.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Premiumização de Produtos de Nutrição Infantil | +0.6% | Global, particularmente em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Ingredientes Lácteos com Rótulo Limpo | +0.5% | América do Norte e UE como primários, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento em Frações de Ponto de Fusão Personalizadas para Massas Laminadas | +0.4% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento de Gordura do Leite Enriquecida com Cadeias Médias/Curtas para SKUs de Saúde Metabólica | +0.3% | Mercados desenvolvidos globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Automação Avançada e Manufatura Inteligente

Os executivos de manufatura estão agora vendo retornos sobre investimentos em automação em apenas 18 meses, uma mudança significativa em relação ao período de retorno tradicional de 3 anos. Essa mudança está reformulando as estratégias de alocação de capital em todo o setor. Estudos da Dairy Processing destacam que os sistemas de manutenção preditiva baseados em IA reduziram os tempos de inatividade não planejados em 50 a 75% e cortaram os custos de manutenção em até 35%[1]Fonte: Dairy Processing, "Os processadores de laticínios buscam otimizar operações com IA," dairyprocessing.com. Enquanto isso, no processamento de carnes, robôs inteligentes equipados com visão 3D estão causando impacto. Eles se ajustam em tempo real às variações nos tamanhos dos animais, otimizando os rendimentos e reduzindo a dependência de mão de obra, conforme relatado pela Food Engineering. A tendência da robótica colaborativa é especialmente evidente na embalagem e no manuseio de materiais. Aqui, os sistemas de automação flexíveis se adaptam rapidamente às demandas de produtos em evolução, contornando a necessidade de reprogramação extensiva. Além disso, os algoritmos de aprendizado de máquina estão deixando sua marca ao reduzir a variabilidade de qualidade em 65% e aumentar a produtividade do processamento em até 10%. Esses avanços não apenas oferecem benefícios de custo, mas também melhoram a consistência do produto e elevam a satisfação do cliente.

Expansão Rápida do Setor de Panificação e Confeitaria

A demanda dos consumidores por produtos artesanais em escala industrial está impulsionando a modernização de equipamentos no setor de panificação. Essa mudança apresenta desafios de engenharia únicos, favorecendo soluções de processamento especializadas em detrimento de maquinário genérico. Os equipamentos avançados de mistura e homogeneização agora contam com controle preciso de temperatura e capacidades de modificação atmosférica. Essas inovações ajudam a preservar compostos de sabor delicados e garantem perfis de textura consistentes em grandes produções. Os fabricantes, aproveitando a tecnologia de extrusão adaptada para massa laminada, agora podem criar croissants e pastéis com frações de ponto de fusão personalizadas. Esse avanço melhora a estabilidade de prateleira sem sacrificar os atributos sensoriais, conforme observado pela Food Engineering. Além disso, a integração de sensores de IoT nas linhas de produção de panificação facilita o monitoramento em tempo real de umidade, temperatura e consistência da massa. Isso não apenas mantém os padrões de qualidade do produto, mas também reduz o desperdício em até 15%. Os sistemas de embalagem automatizados, agora equipados com mecanismos de manuseio delicado, são projetados para produtos de panificação delicados. Esses sistemas garantem a integridade do produto enquanto alcançam taxas de produtividade que as operações manuais anteriormente consideravam impossíveis.

Premiumização de Produtos de Nutrição Infantil

Impulsionado por mandatos regulatórios para melhor rastreabilidade e precisão nutricional, o setor de fórmulas infantis está testemunhando uma renovação tecnológica, exigindo equipamentos de processamento avançados. Os sistemas de processamento de alta pressão estão sendo adotados para proteger nutrientes sensíveis ao calor, marcando um afastamento dos métodos térmicos tradicionais que frequentemente comprometem vitaminas e proteínas essenciais. De acordo com a FDA, a tecnologia de secagem por atomização avançou, oferecendo agora controle preciso do tamanho das partículas e recursos de encapsulamento, melhorando a biodisponibilidade de nutrientes e garantindo a estabilidade do produto durante o armazenamento prolongado. O surgimento de sistemas de rastreabilidade habilitados por blockchain exige que os equipamentos de processamento se integrem perfeitamente às plataformas digitais, monitorando tudo, desde o fornecimento de ingredientes até as métricas de qualidade ao longo da produção. Além disso, as ferramentas de filtração por membrana e separação, adaptadas para nutrição infantil, agora contam com sistemas avançados de limpeza no local, mantendo padrões rigorosos de higiene e reduzindo os riscos de contaminação cruzada.

Demanda Crescente por Ingredientes Lácteos com Rótulo Limpo

Impulsionados pelo movimento de rótulo limpo, os processadores de laticínios estão agora investindo em equipamentos que oferecem funcionalidade tradicional sem aditivos químicos. Essa mudança estimulou uma demanda por tecnologias de separação e concentração de ponta. Conforme destacado pela Tetra Pak, os sistemas de filtração por membrana estão sendo utilizados para concentrar proteínas e eliminar componentes indesejados sem recorrer ao tratamento térmico[2]Fonte: Tetra Pak, "Soluções Sustentáveis para Fábricas," foodengineeringmag.com. Essa abordagem não apenas preserva os sabores naturais, mas também as propriedades nutricionais que os consumidores estão priorizando cada vez mais. Além disso, as tecnologias de processamento não térmico, como o processamento de alta pressão e os campos elétricos pulsados, estão capacitando os fabricantes de laticínios a prolongar a vida útil enquanto mantêm o status de rótulo limpo. No entanto, vale notar que os custos desses equipamentos ainda são consideravelmente mais elevados do que os de seus equivalentes convencionais. Adicionalmente, a adoção de sistemas de processamento baseados em enzimas facilita a modificação precisa das proteínas lácteas sem a necessidade de aditivos sintéticos. Esse processo exige equipamentos especializados para garantir que a atividade enzimática ideal seja mantida ao longo dos ciclos de processamento. Por fim, os sistemas de controle de qualidade que utilizam análise espectroscópica em tempo real estão se mostrando inestimáveis. Eles não apenas ajudam os processadores a confirmar a conformidade com o rótulo limpo, mas também garantem a eficiência da produção. No entanto, é essencial reconhecer que tais implementações vêm com investimentos significativos tanto em equipamentos quanto no treinamento necessário dos operadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços da Gordura do Leite | -0.7% | Global, com impacto particular nas regiões focadas em laticínios | Curto prazo (≤ 2 anos) |

| Percepção do Consumidor sobre os Riscos à Saúde das Gorduras Saturadas | -0.5% | América do Norte e Europa principalmente | Médio prazo (2 a 4 anos) |

| Enrijecimento das Cotas de Importação de Gordura Anidra do Leite Asiática | -0.4% | Ásia-Pacífico, com efeitos secundários globais | Médio prazo (2 a 4 anos) |

| Concorrência de Gorduras Vegetais Especiais de Alto Teor de Ácido Oleico | -0.3% | Global, concentrado em aplicações de alimentos processados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços da Gordura do Leite

Os processadores de alimentos estão investindo cada vez mais em sistemas de equipamentos flexíveis para navegar pela volatilidade dos preços das matérias-primas. Esses sistemas podem alternar perfeitamente entre diferentes fontes de gordura sem a necessidade de reconfiguração extensiva ou comprometimento da qualidade. Para implementar algoritmos de otimização de custos em tempo real, os equipamentos de processamento devem se integrar aos sistemas de gestão da cadeia de suprimentos. Essa integração permite ajustes nas formulações com base nas flutuações de preços dos ingredientes, tudo isso mantendo as especificações do produto. Os sistemas avançados de mistura agora apresentam capacidades de dosagem de precisão. Essa inovação capacita os fabricantes a adaptar as composições de misturas de gordura de acordo com as condições de mercado, reduzindo assim sua vulnerabilidade às oscilações de preços de ingredientes individuais, conforme destacado pela Food Processing. Em resposta, os fabricantes de equipamentos estão desenvolvendo linhas de processamento modulares. Essas linhas podem se adaptar rapidamente a várias fontes de gordura com tempo de inatividade mínimo, embora com um investimento de capital inicial mais elevado. Além disso, ao incorporar análises preditivas nos equipamentos de processamento, os fabricantes podem prever tendências nos custos de matérias-primas e ajustar seus cronogramas de produção. Essa previsão não apenas melhora a flexibilidade operacional, mas também amortece o impacto da volatilidade de preços.

Percepção do Consumidor sobre os Riscos à Saúde das Gorduras Saturadas

À medida que a consciência sobre saúde aumenta, há uma demanda crescente por equipamentos de processamento que possam produzir produtos com teor reduzido de gordura sem sacrificar o sabor ou a textura. Essa tendência apresenta desafios técnicos, impulsionando o setor em direção a soluções de engenharia inovadoras. As tecnologias para substituição de gordura, como sistemas à base de proteínas e sistemas enriquecidos com fibras, dependem de equipamentos especializados de mistura e homogeneização. Essas ferramentas são essenciais para obter emulsões estáveis com ingredientes alternativos, conforme destacado pela Annual Review of Food Science and Technology. A criação de produtos lácteos com baixo teor de gordura exige tecnologias avançadas de separação. Essas tecnologias removem seletivamente a gordura enquanto mantêm a funcionalidade das proteínas e os atributos sensoriais. No entanto, vale notar que os equipamentos para esses processos avançados podem ser 40 a 60% mais caros do que os sistemas tradicionais. Os fabricantes estão recorrendo a equipamentos de modificação de textura, como homogeneizadores de alta pressão e processadores ultrassônicos. Essas ferramentas permitem a criação de características de sensação na boca tipicamente associadas a produtos com maior teor de gordura, mesmo em formulações com teor reduzido de gordura. Além disso, para garantir a qualidade desses produtos com teor reduzido de gordura, os sistemas de controle de qualidade precisam de uma atualização. O monitoramento de textura, sabor e estabilidade torna-se fundamental, exigindo equipamentos analíticos adicionais e monitoramento aprimorado do processo. Essa evolução inevitavelmente adiciona complexidade e custo ao sistema geral.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: O Processamento Térmico Impulsiona a Inovação

Em 2024, os equipamentos de processamento térmico, que incluem pasteurizadores e cozedores, detêm uma participação de mercado líder de 23,46%. No entanto, à medida que o setor se volta para tecnologias energeticamente eficientes e sustentáveis, o cenário competitivo está passando por mudanças significativas. Ao integrar sistemas de recuperação de calor e algoritmos sofisticados de controle de temperatura, os processadores reduziram o consumo de energia em até 50%, tudo isso mantendo os padrões de segurança alimentar[3]Fonte: CIMCO Refrigeration, "Descarbonizando Processos Alimentares com Bombas de Calor Industriais," cimcorefrigeration.com. Essa conquista não apenas ressalta a importância da eficiência energética, mas também apresenta um retorno sobre o investimento convincente, acelerando os ciclos de substituição de equipamentos. Enquanto isso, o segmento de equipamentos de extrusão e conformação está em rápida ascensão, com projeção de crescimento a um CAGR de 8,86% até 2030. Esse aumento é amplamente impulsionado por inovações no processamento de proteínas de origem vegetal, que exigem capacidades especializadas de texturização. Notavelmente, a tecnologia de extrusão de alta umidade é fundamental na criação de texturas semelhantes à carne para produtos de proteínas alternativas, com impressionantes capacidades de produtividade de 400 kg por hora para uso comercial.

Os sistemas de visão baseados em IA estão revolucionando os equipamentos de corte, fatiamento e descascamento, especialmente no processamento de produtos agrícolas. Esses sistemas otimizam o rendimento e minimizam o desperdício, abordando os desafios apresentados por formas tradicionalmente irregulares. No âmbito da cubagem, moagem e trituração, o controle preciso do tamanho das partículas é fundamental, permitindo que os fabricantes mantenham perfis de textura consistentes em uma ampla gama de produtos. Os sistemas de mistura e homogeneização avançaram, contando agora com recursos de controle atmosférico que protegem ingredientes delicados enquanto garantem distribuição uniforme — um fator crucial para formulações com rótulo limpo. A evolução dos equipamentos de homogeneização e emulsificação é notável, pois agora gerencia com destreza formulações complexas à base de plantas, ajustando os parâmetros de processamento para garantir emulsões estáveis. Os equipamentos de filtração por membrana e separação estão testemunhando um aumento nos setores de laticínios e bebidas, capitalizando a concentração seletiva de compostos benéficos para criar produtos premium. Além disso, a integração de conectividade de IoT e manutenção preditiva em todos os tipos de equipamentos está desbloqueando novos fluxos de receita de serviços, aprimorando o modelo tradicional de vendas de equipamentos.

Por Modo de Operação: Aceleração da Automação

Em 2024, os sistemas semiautomáticos detêm uma participação dominante de 71,39% do mercado. Essa dominância destaca a habilidade do setor em equilibrar a flexibilidade operacional com a gestão dos custos de mão de obra. No entanto, também oculta uma mudança significativa e acelerada em direção à automação total, superando as curvas de adoção tradicionais. Os sistemas totalmente automáticos, impulsionados pela persistente escassez de mão de obra — agora em níveis de crise nas principais regiões de manufatura, especialmente onde as taxas de desemprego no processamento de alimentos flertam com mínimas históricas — estão prontos para se expandir a um robusto CAGR de 7,54% até 2030. Nos mercados desenvolvidos, a transição de operações manuais para semiautomáticas está amplamente concluída[4]Fonte: ProFood World, "Abordando a Crise de Mão de Obra no Processamento de Alimentos," profoodworld.com. No entanto, alguns processos manuais permanecem, aninhados em aplicações especializadas que exigem destreza e julgamento humanos — qualidades que a robótica atual tem dificuldade em replicar de forma economicamente viável.

Conforme relatado pela Food Manufacturing, a economia da automação passou por uma mudança sísmica. Os robôs colaborativos agora apresentam períodos de retorno inferiores a 12 meses em ambientes de alto volume. Simultaneamente, algoritmos de aprendizado de máquina de ponta capacitam os sistemas automatizados a se adaptarem perfeitamente às variações de produtos, contornando a necessidade de reprogramação extensiva. Os sistemas semiautomáticos estão agora incorporando ferramentas de suporte à decisão assistidas por IA, aumentando a eficiência do operador enquanto garantem supervisão humana em processos críticos de qualidade. As operações manuais ainda prosperam em produções artesanais e em pequenos lotes, onde a necessidade de flexibilidade e personalização supera as preocupações com os custos de mão de obra. No entanto, mesmo esses setores estão adotando sistemas automatizados para controle de qualidade e embalagem. Além disso, os sistemas de treinamento em realidade aumentada estão preenchendo lacunas de habilidades na operação de equipamentos automatizados. Essa integração não apenas acelera a adaptação da força de trabalho às tecnologias emergentes, mas também reduz as despesas de treinamento e melhora os resultados de segurança.

Por Aplicação: As Proteínas de Origem Vegetal Transformam o Processamento

O segmento de carne, aves e frutos do mar detém 27,43% de participação de mercado em 2024. O segmento de proteínas de origem vegetal e alternativas apresenta potencial de crescimento substancial, com um CAGR projetado de 9,35% até 2030. Esse crescimento é impulsionado pelo avanço das tecnologias de processamento e pela crescente adoção pelos consumidores. De acordo com a GEA, os fabricantes estão modificando os equipamentos tradicionais de processamento de proteínas para lidar com materiais de origem vegetal, que requerem parâmetros de processamento específicos para atingir as texturas e sabores desejados. A integração de tecnologias de fermentação de precisão e cultivo celular está gerando novas categorias de equipamentos que mesclam capacidades de biorreatores com funções convencionais de processamento de alimentos.

Os equipamentos de processamento de laticínios incorporam sistemas de filtração por membrana para concentrar proteínas funcionais e compostos bioativos, apoiando as tendências de rótulo limpo e o desenvolvimento de produtos premium. Na panificação e confeitaria, as tecnologias avançadas de mistura mantêm os compostos de sabor enquanto garantem texturas consistentes na produção em grande escala. O processamento de bebidas não alcoólicas utiliza tecnologias de processamento a frio para prolongar a vida útil e preservar os nutrientes sem tratamento térmico. O setor de alimentos congelados implementa sistemas de congelamento criogênico e por impingement para minimizar a formação de cristais de gelo e manter a qualidade do produto. A produção de refeições prontas requer linhas de processamento versáteis que lidem com múltiplos ingredientes e formatos de embalagem. A fabricação de alimentos para bebês e fórmulas infantis emprega controles de processamento precisos e sistemas de monitoramento automatizados. O segmento de nutracêuticos e alimentos funcionais requer equipamentos especializados para manter os compostos bioativos enquanto atende aos requisitos de segurança e estabilidade.

Análise Geográfica

A Ásia-Pacífico detém uma participação dominante de 34,75% do mercado de equipamentos para processamento de alimentos e bebidas em 2024. Essa posição de liderança decorre da rápida industrialização e urbanização que estão transformando os sistemas de produção de alimentos em toda a região. O setor de processamento de alimentos da Índia recebeu investimento estrangeiro direto significativo desde 2000, apoiado pela iniciativa 'Make in India' do governo. No Japão, as empresas de processamento de alimentos estão investindo em automação e sistemas de controle de qualidade para lidar com o aumento dos custos de mão de obra. A expansão da região continua por meio da crescente demanda dos consumidores por alimentos processados e de conveniência, particularmente em áreas urbanas com rendas disponíveis crescentes.

A região do Oriente Médio e África está projetada para crescer a um CAGR de 8,14% até 2030. Na Arábia Saudita, a Balady Poultry Trading Co. demonstra esse crescimento com um investimento de SAR 1,14 bilhão em novas instalações de processamento, com previsão de aumentar a capacidade de produção em 200 milhões de aves anualmente, de acordo com a Wattagnet. A África apresenta oportunidades substanciais, com a UNCTAD identificando mais de USD 1,8 bilhão em valor potencial de exportação dentro da Área de Livre Comércio Continental Africana. Nigéria, Egito e Marrocos estão desenvolvendo infraestrutura de processamento de alimentos como parte de seus planos de diversificação econômica para reduzir a dependência das exportações de commodities brutas.

A América do Norte e a Europa representam mercados maduros onde as atualizações de equipamentos são impulsionadas por melhorias de eficiência e conformidade regulatória. O setor de processamento de alimentos dos Estados Unidos mostra consolidação crescente, favorecendo operadores maiores que podem investir em sistemas automatizados, enquanto as mudanças regulatórias da FDA exigem sistemas aprimorados de rastreabilidade. Os mercados europeus enfatizam tecnologias de processamento energeticamente eficientes para atender aos requisitos de redução de carbono, particularmente por meio de sistemas de bomba de calor e integração de energia renovável. O compromisso da região com os princípios da economia circular impulsiona inovações na redução de resíduos e na valorização de subprodutos. A América do Sul exibe padrões de crescimento variados, com Brasil e Argentina expandindo a capacidade de processamento agrícola, enquanto economias menores se concentram no processamento de valor agregado para minimizar a exposição aos preços de commodities.

Cenário Competitivo

O mercado de equipamentos para processamento de alimentos e bebidas é moderadamente fragmentado, apresentando oportunidades significativas de consolidação. À medida que a tecnologia se torna mais complexa e intensiva em capital, os players maiores com capacidade para investimentos sustentados em P&D e redes de serviços globais abrangentes estão ganhando vantagem. Os líderes do setor, como GEA Group, Tetra Laval, Buhler Holding AG, The Middleby Corporation (Baker Perkins) e JBT Corporation, estão mudando seu foco. Em vez de competir principalmente no preço, eles estão enfatizando a otimização de processos baseada em IA, eficiência energética e soluções holísticas de automação. Essa estratégia não apenas os diferencia, mas também lhes permite cobrar preços premium por suas ofertas avançadas.

A dinâmica competitiva está evoluindo, com uma inclinação notável em direção a parcerias tecnológicas e aquisições. Um exemplo disso é a aquisição da Marel pela JBT Corporation, que ressalta a tendência de fundir capacidades complementares para oferecer propostas de valor mais ricas. À medida que os processadores de alimentos lidam com o duplo desafio de minimizar o impacto ambiental e garantir a eficiência operacional, há uma mudança pronunciada em direção a soluções de sustentabilidade e economia circular. Notavelmente, há uma lacuna no mercado: equipamentos de processamento especializados adaptados para proteínas alternativas e nutrição personalizada. Aqui, os fabricantes tradicionais se encontram em desvantagem, carecendo tanto da expertise necessária quanto dos laços estabelecidos com os clientes.

Os novos entrantes, particularmente dos domínios de robótica e software de IA, estão causando impacto. Ao forjar alianças com fabricantes de equipamentos experientes, eles estão infundindo o mercado com automação de ponta, aprimorando o cenário tradicional de engenharia mecânica. A tecnologia de gêmeo digital e a análise preditiva estão emergindo como diferenciadores fundamentais. As empresas estão canalizando investimentos significativos em capacidades de software, visando aumentar o desempenho dos equipamentos e reduzir os custos de propriedade. À medida que os equipamentos se tornam mais complexos, a importância dos modelos de receita de serviços está aumentando. Os clientes, ansiosos por garantir operações ininterruptas, estão se voltando para contratos abrangentes de manutenção, especialmente aqueles que oferecem recursos de monitoramento remoto e manutenção preditiva.

Líderes do Setor de Equipamentos para Processamento de Alimentos e Bebidas

GEA Group

JBT Corporation

Tetra Laval

The Middleby Corporation (Baker Perkins)

Buhler Holding AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Chobani inicia a construção de uma planta de processamento de laticínios de USD 1,2 bilhão em Rome, NY, com capacidade para processar 12 milhões de libras de leite diariamente, representando um dos maiores investimentos em instalações de processamento de alimentos dos últimos anos.

- Fevereiro de 2025: A Nestlé USA anuncia um investimento de mais de USD 675 milhões em nova instalação de processamento de bebidas no Arizona para produção de creme, demonstrando a contínua expansão de capacidade em categorias de produtos de alto crescimento.

- Fevereiro de 2025: A Agristo investe USD 450 milhões em nova instalação de processamento em Grand Forks, ND, destacando o significativo investimento estrangeiro na infraestrutura de processamento de alimentos dos EUA.

- Janeiro de 2025: A JBT Corporation finaliza a aquisição da Marel, criando a JBT Marel Corporation e expandindo as capacidades em equipamentos para processamento de alimentos por meio de consolidação estratégica.

Escopo do Relatório Global do Mercado de Equipamentos para Processamento de Alimentos e Bebidas

| Equipamentos de Corte, Fatiamento e Descascamento |

| Equipamentos de Cubagem, Moagem e Trituração |

| Equipamentos de Mistura e Homogeneização |

| Equipamentos de Extrusão e Conformação |

| Equipamentos de Processamento Térmico (Pasteurizadores, Cozedores) |

| Equipamentos de Processamento de Alta Pressão e Outros Não Térmicos |

| Equipamentos de Homogeneização e Emulsificação |

| Equipamentos de Filtração por Membrana e Separação |

| Equipamentos de Secagem, Desidratação e Evaporação |

| Sistemas Mecânicos de Transporte e Manuseio |

| Sistemas de Limpeza, Sanitização e Limpeza no Local |

| Bombas Auxiliares, Válvulas e Conexões |

| Outros |

| Manual |

| Semiautomático |

| Totalmente Automático |

| Carne, Aves e Frutos do Mar |

| Panificação e Confeitaria |

| Produtos Lácteos |

| Bebidas Não Alcoólicas |

| Bebidas Alcoólicas |

| Produtos de Frutas e Vegetais |

| Salgadinhos e Produtos Salgados |

| Alimentos Congelados |

| Refeições Prontas e Alimentos de Conveniência |

| Proteínas de Origem Vegetal e Alternativas |

| Alimentos para Bebês e Fórmulas Infantis |

| Nutracêuticos e Alimentos Funcionais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Equipamento | Equipamentos de Corte, Fatiamento e Descascamento | |

| Equipamentos de Cubagem, Moagem e Trituração | ||

| Equipamentos de Mistura e Homogeneização | ||

| Equipamentos de Extrusão e Conformação | ||

| Equipamentos de Processamento Térmico (Pasteurizadores, Cozedores) | ||

| Equipamentos de Processamento de Alta Pressão e Outros Não Térmicos | ||

| Equipamentos de Homogeneização e Emulsificação | ||

| Equipamentos de Filtração por Membrana e Separação | ||

| Equipamentos de Secagem, Desidratação e Evaporação | ||

| Sistemas Mecânicos de Transporte e Manuseio | ||

| Sistemas de Limpeza, Sanitização e Limpeza no Local | ||

| Bombas Auxiliares, Válvulas e Conexões | ||

| Outros | ||

| Modo de Operação | Manual | |

| Semiautomático | ||

| Totalmente Automático | ||

| Aplicação | Carne, Aves e Frutos do Mar | |

| Panificação e Confeitaria | ||

| Produtos Lácteos | ||

| Bebidas Não Alcoólicas | ||

| Bebidas Alcoólicas | ||

| Produtos de Frutas e Vegetais | ||

| Salgadinhos e Produtos Salgados | ||

| Alimentos Congelados | ||

| Refeições Prontas e Alimentos de Conveniência | ||

| Proteínas de Origem Vegetal e Alternativas | ||

| Alimentos para Bebês e Fórmulas Infantis | ||

| Nutracêuticos e Alimentos Funcionais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos para processamento de alimentos e bebidas?

O mercado de equipamentos para processamento de alimentos e bebidas está avaliado em USD 79,43 bilhões em 2025.

Qual região gera a maior demanda por equipamentos?

A Ásia-Pacífico lidera com 34,75% da receita global graças à rápida industrialização e incentivos governamentais de apoio.

Qual segmento de equipamentos está crescendo mais rapidamente?

Os equipamentos de extrusão e conformação, impulsionados pela produção de proteínas de origem vegetal, estão avançando a um CAGR de 8,86% até 2030.

Com que rapidez as linhas totalmente automáticas estão sendo adotadas?

Os sistemas totalmente automáticos estão projetados para crescer a um CAGR de 7,54% à medida que os processadores buscam economia de mão de obra e consistência de qualidade.

Página atualizada pela última vez em: