Tamanho e Participação do Mercado de Implantes Mamários

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.13 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

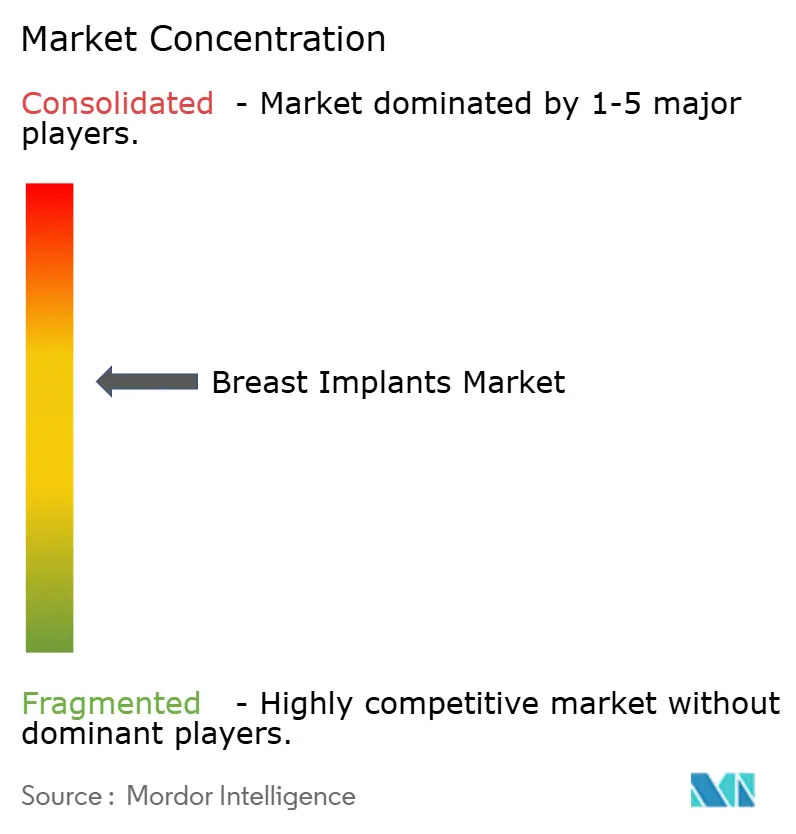

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Implantes Mamários pela Mordor Intelligence

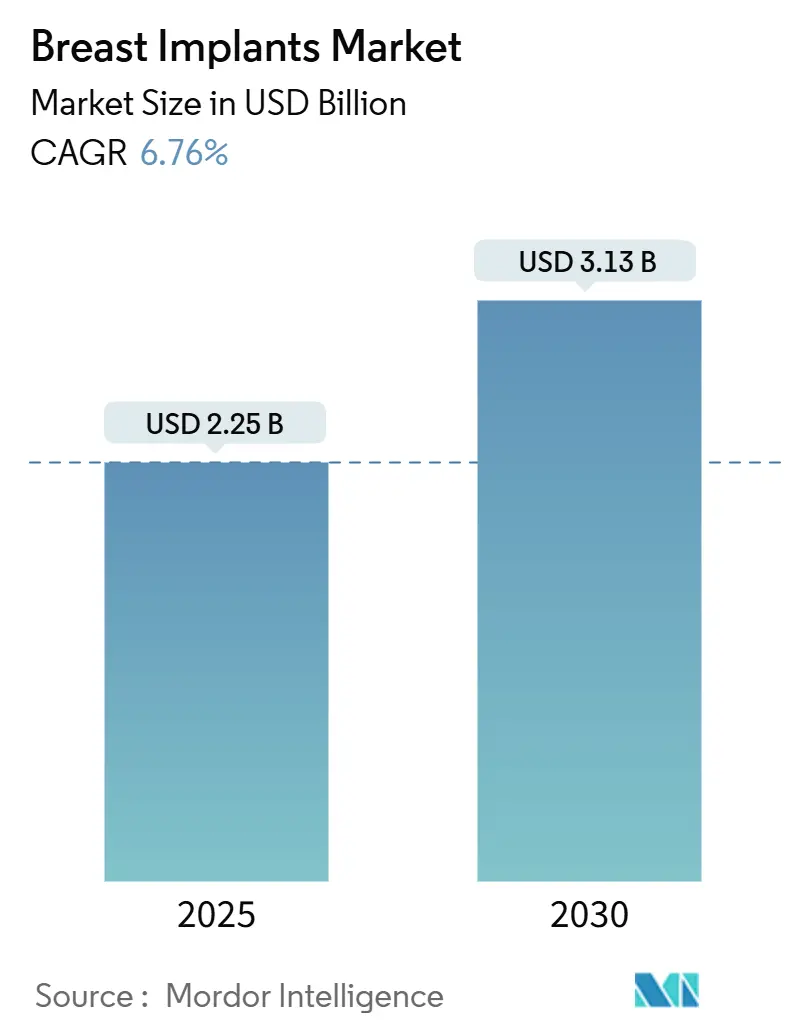

O mercado de implantes mamários foi avaliado em USD 2,25 bilhões em 2025 e está projetado para crescer para USD 3,13 bilhões até 2030, traduzindo-se numa TCAC de 6,76% para o período de previsão. A expansão reflete uma combinação do aumento dos volumes de reconstrução pós-mastectomia, maior aceitação social do aumento cosmético e rápida inovação de produtos. Os dispositivos de silicone continuam a dominar a demanda geral por unidades, mas os implantes de solução salina estruturada estão ganhando impulso porque eliminam as preocupações de ruptura silenciosa enquanto oferecem uma sensação semelhante ao silicone. Entre as regiões, a Ásia-Pacífico é a arena de crescimento mais rápido, impulsionada por centros de turismo médico, aceleração dos gastos da classe média e um surto de novas aprovações, enquanto a América do Norte preserva sua posição de liderança através de caminhos de reembolso maduros e expertise cirúrgica avançada. Perturbações geopolíticas elevadas expuseram vulnerabilidades de matérias-primas, levando os fabricantes a destinarem 3-5% da receita anual para resiliência da cadeia de suprimentos, flexibilidade contratual e estratégias de fornecimento duplo.

Principais Conclusões do Relatório

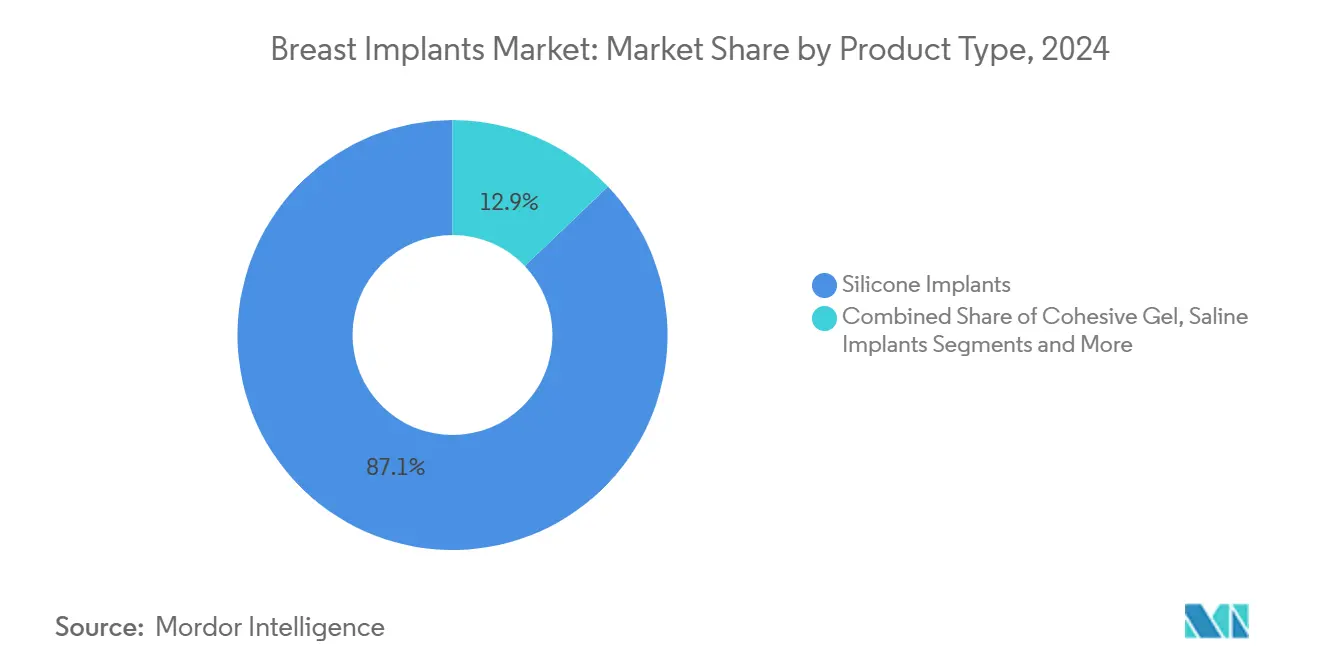

- Por tipo de produto: Os implantes de silicone capturaram 87,13% da participação do mercado de implantes mamários em 2024, enquanto os dispositivos de solução salina estruturada são previstos para registrar uma TCAC de 7,74% até 2030.

- Por formato: Os perfis redondos representaram 83,57% do tamanho do mercado de implantes mamários em 2024; as opções anatômicas (gota) estão projetadas para avançar a uma TCAC de 6,92% no mesmo período.

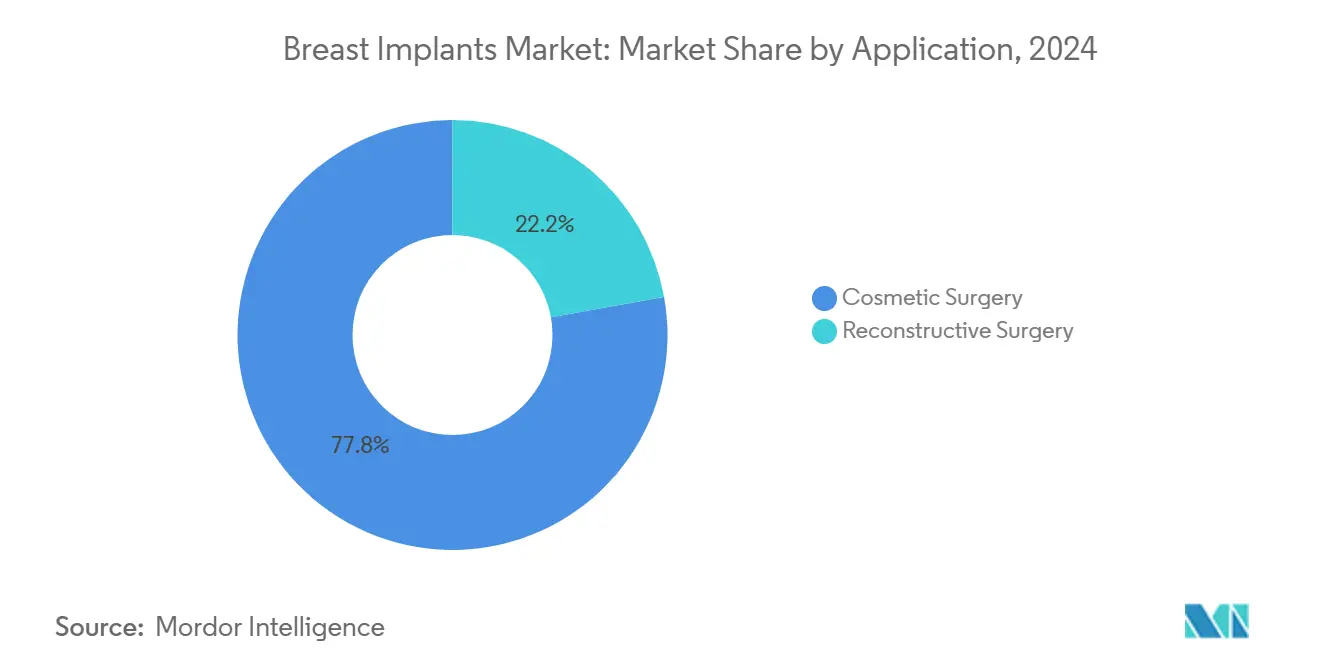

- Por aplicação: Os usos cosméticos representaram 77,83% do tamanho do mercado de implantes mamários em 2024, e está definido para aumentar a uma TCAC de 7,05% até 2030.

- Por usuário final: Os CAs mantiveram 44,21% do tamanho do mercado de implantes mamários em 2024, mas clínicas de cosmetologia e spas médicos são antecipados para crescer a uma TCAC de 7,21% até 2030.

- Por geografia: A América do Norte capturou 41,24% da participação do mercado de implantes mamários em 2024; a Ásia-Pacífico está prevista para acelerar a uma TCAC de 7,95% até 2030.

Tendências e Insights do Mercado Global de Implantes Mamários

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alta incidência de câncer de mama | +1.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Aumento na demanda por cirurgia mamária | +1.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Avanço tecnológico em implantes mamários | +1.4% | Adoção precoce na América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Aumento no turismo médico | +1.2% | Núcleo Ásia-Pacífico, transbordamento América Latina e MOM | Médio prazo (2-4 anos) |

| Ferramentas de imagem e simulação 3D | +0.9% | América do Norte e UE, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Marketing direto ao consumidor | +0.8% | Global, alto impacto em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta incidência de câncer de mama

Novos diagnósticos de câncer invasivo nos Estados Unidos devem chegar a 316.950 em 2025, um aumento de 2% em relação a 2024, reforçando a demanda sustentada por reconstrução.[1]American Cancer Society, "Cancer Facts & Figures 2025," American Cancer Society, cancer.org Disparidades raciais e socioeconômicas persistem-pacientes brancos passam por reconstrução em quase 67% versus 54% para mulheres negras, destacando crescimento não explorado se as barreiras de acesso forem resolvidas. A reconstrução imediata desfruta de crescente popularidade apesar de um risco 18% maior de reoperação, porque os pacientes valorizam recuperação geral mais curta. Mandatos de seguros na América do Norte reduzem ainda mais os custos diretos, elevando volumes de procedimentos.

Aumento na demanda por cirurgia mamária

A preferência do consumidor mudou para aumentos "indetectáveis" que espelham a estética natural dos seios. A casca SmoothSilk da Motiva e texturas avançadas similares reduzem a incidência de contratura capsular, capturando o endosso dos cirurgiões. Simultaneamente, as frequências de lifting mamário aumentaram 6% nos Estados Unidos durante 2024, apoiadas por melhor tecnologia de enrijecimento da pele. Clínicas que alinham portfólios de implantes com essas tendências-equilibrando volume, projeção e autenticidade tátil-estão bem posicionadas para capturar gastos discricionários do consumidor.

Avanço tecnológico em implantes mamários

Implantes estruturados como o IDEAL IMPLANT combinam câmaras defletoras com preenchimento salino, levando a uma taxa de satisfação de 92,7% após 10 anos e taxas de contratura capsular de 6,6%, marcadamente abaixo das normas de silicone.[2]William P. Nichter, "Ten-Year Outcomes of IDEAL IMPLANT Structured Saline Breast Implants," Plastic and Reconstructive Surgery, pubmed.ncbi.nlm.nih.gov Variantes leves como o B-Lite da POLYTECH reduzem a massa total do implante em 30%. Chips RFID de 3 peças agora facilitam verificações não invasivas de número de série, reforçando vigilância pós-mercado e validação de garantia.

Aumento no turismo médico

Preços competitivos, retiros de recuperação agrupados e equipes de cuidados multilíngues tornam a Tailândia, a Turquia e o México atraentes para aumento estético. Governos regionais estendem faixas de visto de via rápida e fazem parcerias com companhias aéreas para promover pacotes de cirurgia mais férias. Para fornecedores, centros de treinamento localizados garantem que protocolos cirúrgicos correspondam aos padrões do país de origem, preservando a integridade da marca.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Complicações e riscos pós-procedimento | -1,5% | Maior conscientização na América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Regulamentações rigorosas e alternativas de enxerto de gordura | -1,2% | América do Norte e UE, expandindo globalmente | Médio prazo (2-4 anos) |

| Escassez de suprimentos para material de grau médico | -0,9% | Global; agudo na Europa | Curto prazo (≤ 2 anos) |

| Aumento de prêmios de seguro de responsabilidade do produto | -0,7% | América do Norte e UE, espalhando-se para outros mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complicações e riscos pós-procedimento

Registros globais de relatórios confirmam 1.290 casos de BIA-ALCL, principalmente ligados a cascas texturizadas.[3]U.S. Food and Drug Administration, "Breast Implant Premarket Approvals," fda.gov Em 2024 o FDA mandatou avisos em caixa e listas de verificação do paciente, elevando custos de conformidade ainda encorajando discussão transparente de riscos. Implantes de superfície lisa e técnicas de nano-texturização abordam essas preocupações, mas tendências de litígio elevam prêmios de seguro de cirurgiões; em alguns estados americanos os prêmios aumentaram 15% ano a ano em 2024.

Regulamentações rigorosas & alternativas de enxerto de gordura

A transição do MDR europeu compele recertificação até 2027, adicionando taxas de auditoria e atrasando vendas de dispositivos legados a menos que aprovação de corpo notificado seja obtida. Simultaneamente, técnicas híbridas de transferência de gordura atraem pacientes cautelosos com materiais sintéticos. Fabricantes de dispositivos reagem agrupando implantes com matrizes dérmicas acelulares (MDA) que apoiam scaffolding de tecido mole, posicionando implantes como complementares ao invés de competindo com opções autólogas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Solução salina estruturada desafia dominância do silicone

Implantes de silicone mantiveram uma participação de 87,13% do mercado de implantes mamários em 2024, favorecidos por sua estabilidade de gel coesivo e mimetismo de tecido mole. O tamanho do mercado de implantes mamários para linhas de silicone continuará a expandir; no entanto, a TCAC de 7,74% da solução salina estruturada indica absorção acelerada. Dispositivos estruturados evitam monitoramento por ressonância magnética, apelam a consumidores conscientes da segurança e permitem ajuste de preenchimento intraoperatório para refinar simetria. Implantes coesivos gummy-bear ainda apelam através de memória de forma e menor risco de vazamento, mas o perfil de ruptura transparente da solução salina estruturada ganha apoio entre candidatos a cirurgia de revisão.

Fabricantes de implantes de silicone respondem com extensões de garantia cobrindo contratura capsular e substituição de ruptura para toda a vida do implante. Dimensionadores mamários digitais que sobrepõem imagem 3D na anatomia do paciente melhoram o planejamento pré-procedimento, reforçando ainda mais a incumbência do silicone apesar do momentum da solução salina no mercado de implantes mamários.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Formato: Anatômico ganha momentum apesar da prevalência redonda

Implantes redondos possuíam 83,57% do tamanho do mercado de implantes mamários em 2024, ainda unidades anatômicas crescerão mais rapidamente devido a uma taxa de contratura capsular significativamente menor de 3,4% vs. 11,3% para redondos. Pacientes do Leste Asiático e europeus, que frequentemente preferem projeção modesta do polo superior, gravitam em direção a geométricos em gota. Modelos anatômicos de superfície lisa lançados em 2025 enfrentam preocupações históricas de rotação, auxiliados por texturização gravada a laser que estabiliza posicionamento de bolso sem rugosidade agressiva ligada ao risco de ALCL.

Patentes de preenchimento de gel híbrido misturam camadas de dupla viscosidade-uma base mais firme para formato e uma camada externa mais suave para palpabilidade-permitindo implantes anatômicos competir com redondos na autenticidade tátil. Campanhas promocionais destacam essas inovações, impulsionando adoção de cirurgiões e empurrando participação de mercado em direção a categorias anatômicas.

Por Aplicação: Cirurgia reconstrutiva supera crescimento cosmético

Em 2024, indicações cosméticas representaram 77,83% do tamanho do mercado de implantes mamários, e está previsto para aumentar a uma TCAC de 7,05% até 2030. Dentro da demanda cosmética, procedimentos de aumento-mastopexia (lifting e aumento simultâneos) estão aumentando, alimentados pela ampla adoção de medicamentos para perda de peso GLP-1 que acentuam deflação em envelopes mamários. Fornecedores que fornecem implantes de menor volume e baixo perfil se classificam bem para essas correções nuançadas, aguçando segmentação competitiva dentro do mercado de implantes mamários.

Os fatores impulsionadores do segmento de cirurgia reconstrutiva incluem detecção precoce, programas nacionais de triagem e cobertura de mastectomia financeiramente acessível. Reconstrução mamária imediata ganha preferência de cirurgiões devido ao fluxo de trabalho operatório de estágio único, não obstante um aumento reconhecido de 18% no risco de revisão versus abordagens atrasadas. Técnicas de colocação prepeitoral melhoram conforto pós-operatório e mantêm integridade muscular peitoral, embora elevem ligeiramente incidência de seroma. Fabricantes de dispositivos responderam com malhas fenestradas que facilitam drenagem de fluidos e se integram com tecido hospedeiro.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Clínicas de cosmetologia rompem dominância de CAs

CAs comandaram uma participação de 44,21% do tamanho do mercado de implantes mamários em 2024, ancorados pela crescente disponibilidade de salas de cirurgia. Clínicas de cosmetologia e spas médicos, no entanto, são esperados para expandir a uma TCAC de 7,21% até 2030. Pacientes apreciam horários de escritório estendidos, salas de recuperação boutique e ofertas estéticas agrupadas (por exemplo, preenchedores dérmicos). Fabricantes implantam kits de "construtor de prática"-cobrindo motores de reserva online, calendários de conteúdo de mídias sociais e módulos de treinamento de funcionários-para incorporar lealdade de produto. Clínicas usando a linha Natrelle da Allergan, por exemplo, recebem vídeos de educação de pacientes otimizados para conversão junto com descontos de reposição de estoque.

Hospitais, apesar de terem uma participação menor, reagem estabelecendo suítes estéticas dedicadas e aproveitando consultas inter-especializadas, como combinar mastectomia profilática com aumento reconstrutivo durante a mesma estadia hospitalar. Sistemas de registro médico eletrônico integrados permitem encaminhamentos perfeitos de oncologia para cirurgia plástica, ajudando hospitais a defender sua participação dentro do mercado de implantes mamários em evolução.

Análise Geográfica

A América do Norte manteve uma participação de 41,24% do mercado de implantes mamários em 2024. A aprovação do FDA em setembro de 2024 do Motiva SmoothSilk introduziu o primeiro implante de nano-superfície não texturizada nos Estados Unidos, intensificando competição de escolha de dispositivos. Atualizações regulatórias impõem avisos de caixa preta em todos os implantes e exigem listas de verificação de decisão do paciente, fomentando escolha informada ainda adicionando sobrecarga administrativa para provedores. Cirurgiões americanos exibem padrões de prática distintivos, frequentemente selecionando implantes de maior projeção em relação aos seus pares europeus, refletindo ideais estéticos regionais.

A Ásia-Pacífico está prevista para ser a região de crescimento mais rápido a uma TCAC de 7,95% até 2030. Corredores de turismo médico canalizam milhares de pacientes anualmente para a Tailândia e Coreia do Sul para aumentos a preços reduzidos agrupados com cuidados de spa pós-operatório. A autorização da NMPA da China dos implantes Motiva no final de 2024-primeira aprovação de implante mamário da China em uma década-libera demanda reprimida entre redes de clínicas privadas. Ensaios clínicos da Austrália de implantes totalmente reabsorvíveis baseados em scaffold PCL relataram zero complicações maiores no acompanhamento de 12 meses, indicando um pipeline de alternativas que poderiam eventualmente romper a incumbência do silicone. Na Indonésia, turismo médico de saída permanece prevalente devido à disponibilidade limitada de especialistas, revelando lacunas de capacidade de serviço regional que cadeias de clínicas internacionais visam preencher.

A Europa responde por uma fatia substancial das vendas globais mas confronta regulamentação mais rigorosa. O Regulamento de Dispositivos Médicos (MDR) compele recertificação de implantes mamários até 2027, e a GC Aesthetics atingiu o marco antecipadamente lançando o primeiro implante aprovado pelo MDR em 2022 gcaesthetics.com. O Reino Unido contabilizou 5.202 procedimentos mamários cosméticos em 2024, representando um aumento de 6% na demanda estética apesar de ventos contrários macroeconômicos. Consequências do recall de implantes texturizados persistem, empurrando cirurgiões em direção a alternativas lisas ou micro-texturizadas. Enquanto isso, seguradoras na Alemanha e França expandindo reembolso para mastectomia profilática com reconstrução imediata apoiam crescimento de volume reconstrutivo.

América do Sul e Oriente Médio & África (MOM) coletivamente capturam uma fatia significativa e mantêm promessa estratégica. Brasil hospeda uma das maiores taxas de aumento per capita mundialmente, e fabricantes locais precificam agressivamente para manter participação. Nos estados do Conselho de Cooperação do Golfo (CCG), complexos premium de turismo médico em Dubai e Doha atraem expatriados afluentes buscando implantes aprovados pelo FDA americano sem viajar para a América do Norte.

Cenário Competitivo

O mercado de implantes mamários exibe concentração moderada. Natrelle da AbbVie, Mentor da Johnson & Johnson e Establishment Labs mantêm escala global, enquanto POLYTECH, GC Aesthetics e Silimed servem nichos regionais. AbbVie espera que sua divisão de estética exceda USD 9 bilhões até 2029, demonstrando otimismo corporativo apesar de uma queda de vendas de 2,2% em 2024. Establishment Labs diferencia via taxa de complicação relacionada a dispositivo abaixo de 1% documentada ao longo de 14 anos, fortalecendo sua proposta de valor com cirurgiões.

Pipelines de inovação concentram-se em engenharia de superfície. Sistema de Solução Salina Ajustável SPECTRUM da Mentor permite ajustes de tamanho pós-operatórios por seis meses, proporcionando maior personalização aos pacientes. Opticon Plus da POLYTECH (lançamento 2024) camadas de géis coesivos multi-densidade, adaptando projeção a larguras individuais de tórax. Construções leves que reduzem tensão em ligamentos peitorais apelam a populações fisicamente ativas e pacientes mais velhos preocupados com ptose a longo prazo.

Sustentabilidade ambiental forma um eixo competitivo emergente. Uma revisão acadêmica recente quantificou intensidade de gás de efeito estufa em 4,25 MTCO2e por USD 1 milhão de receita para um grande fabricante-metade da intensidade de um rival-concedendo vantagem de aquisição em sistemas hospitalares que consideram desempenho ESG. Sistemas de suprimento habilitados por blockchain permitem rastreabilidade do berço ao túmulo, satisfazendo mandatos de proveniência MDR e apoiando iniciativas de economia circular como esquemas de recuperação e reciclagem para implantes removidos.

Atividade de F&A continua. Tiger Aesthetics Medical comprou ativos de implantes mamários da Sientra por USD 42,5 milhões em abril de 2024, salvaguardando continuidade de suprimento para a base de clientes existente da Sientra. Analistas antecipam maior consolidação conforme custos de MDR espremem marcas menores. Interesse de capital de risco muda em direção a implantes bio-reabsorvíveis e ferramentas de dimensionamento baseadas em IA que combinam morfometria de parede torácica com predição de aprendizado de máquina de dinâmicas de tecido.

Líderes da Indústria de Implantes Mamários

-

AbbVie Inc. (Allergan Aesthetics)

-

Establishment Labs S.A.

-

GC Aesthetics

-

HansBiomed Co. Ltd.

-

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: Allergan Aesthetics lançou uma busca nacional pelos próximos "Rostos da Natrelle", encorajando mulheres que passaram por aumento ou reconstrução a participar em uma campanha de narrativa, reforçando inclusividade

- Outubro de 2024: Establishment Labs lançou seu Relatório de Vigilância Pós-Mercado, citando taxa de complicação relacionada a dispositivo <1% ao longo de 14 anos de acompanhamento

- Outubro de 2024: Establishment Labs apresentou resultados clínicos de três anos para implantes Mia Femtech, notando zero rupturas ou contratura capsular e 93% de conformidade de acompanhamento de pacientes

- Setembro de 2024: FDA aprovou implantes Motiva SmoothSilk Ergonomix e SmoothSilk Round para entrada no mercado americano, ampliando escolha do paciente

Escopo do Relatório Global do Mercado de Implantes Mamários

Conforme o escopo deste relatório, implantes mamários são dispositivos médicos usados para aumentar o tamanho dos seios, seja para aplicações cosméticas ou propósitos de reconstrução ou para corrigir uma anormalidade congênita. O procedimento envolve o uso de implantes mamários para melhorar e aumentar o tamanho dos seios.

O mercado é segmentado por tipo, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado por implantes de silicone, implantes de forma estável, implantes salinos e implantes salinos estruturados. Por aplicação, o mercado é segmentado por cirurgia reconstrutiva e cirurgia cosmética. Por usuário final, o mercado é segmentado em hospitais, clínicas de cosmetologia e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também cobre o tamanho do mercado e previsões para o mercado de implantes mamários em 17 países através das principais regiões. O relatório oferece o valor (USD) para os segmentos acima.

| Implantes de Silicone |

| Implantes de Gel Coesivo (Forma Estável) |

| Implantes Salinos |

| Implantes Salinos Estruturados |

| Hidrogel e Outros Preenchedores |

| Redondo |

| Anatômico (Gota) |

| Cirurgia Reconstrutiva |

| Cirurgia Cosmética (Aumento) |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas de Cosmetologia e Spas Médicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Implantes de Silicone | |

| Implantes de Gel Coesivo (Forma Estável) | ||

| Implantes Salinos | ||

| Implantes Salinos Estruturados | ||

| Hidrogel e Outros Preenchedores | ||

| Por Formato | Redondo | |

| Anatômico (Gota) | ||

| Por Aplicação | Cirurgia Reconstrutiva | |

| Cirurgia Cosmética (Aumento) | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas de Cosmetologia e Spas Médicos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

1. Qual é o tamanho atual do mercado de implantes mamários e que taxa de crescimento é esperada?

O mercado está em USD 2,25 bilhões em 2025 e está previsto para atingir USD 3,13 bilhões até 2030, refletindo uma TCAC de 6,76%

2. Qual material de implante detém a maior participação de mercado?

Dispositivos de silicone lideraram com 87,13% da participação do mercado de implantes mamários em 2024, impulsionados por sua estabilidade de gel coesivo e sensação natural.

3. Por que a Ásia-Pacífico está projetada para ser a região de crescimento mais rápido?

Aumento do turismo médico, expansão dos gastos da classe média e aprovações recentes de produtos posicionam a Ásia-Pacífico para avançar a uma TCAC de 7,95% até 2030.

4. Como as novas regulamentações estão influenciando o mercado?

Nos Estados Unidos, o FDA agora exige avisos em caixa preta e listas de verificação de decisão do paciente, enquanto o Regulamento de Dispositivos Médicos da Europa exige recertificação completa de implantes até 2027, elevando custos de conformidade mas melhorando segurança do paciente

5. Quais desafios da cadeia de suprimentos os fabricantes enfrentam?

Perturbações geopolíticas e escassez de matéria-prima de silicone empurraram empresas a alocar 3-5% da receita anual para medidas de resiliência como fornecimento duplo e armazenamento regional

6. Quais avanços tecnológicos estão moldando implantes de próxima geração?

Designs de solução salina estruturada que permitem detecção visível de ruptura, matrizes de gel leve que cortam peso do implante em 30%, e cascas habilitadas por RFID para rastreamento não invasivo de dispositivos estão redefinindo diferenciação de produto.

Página atualizada pela última vez em: