Tamanho e Participação do Mercado de Métodos de Localização de Lesões Mamárias

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.46 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Métodos de Localização de Lesões Mamárias pela Mordor Intelligence

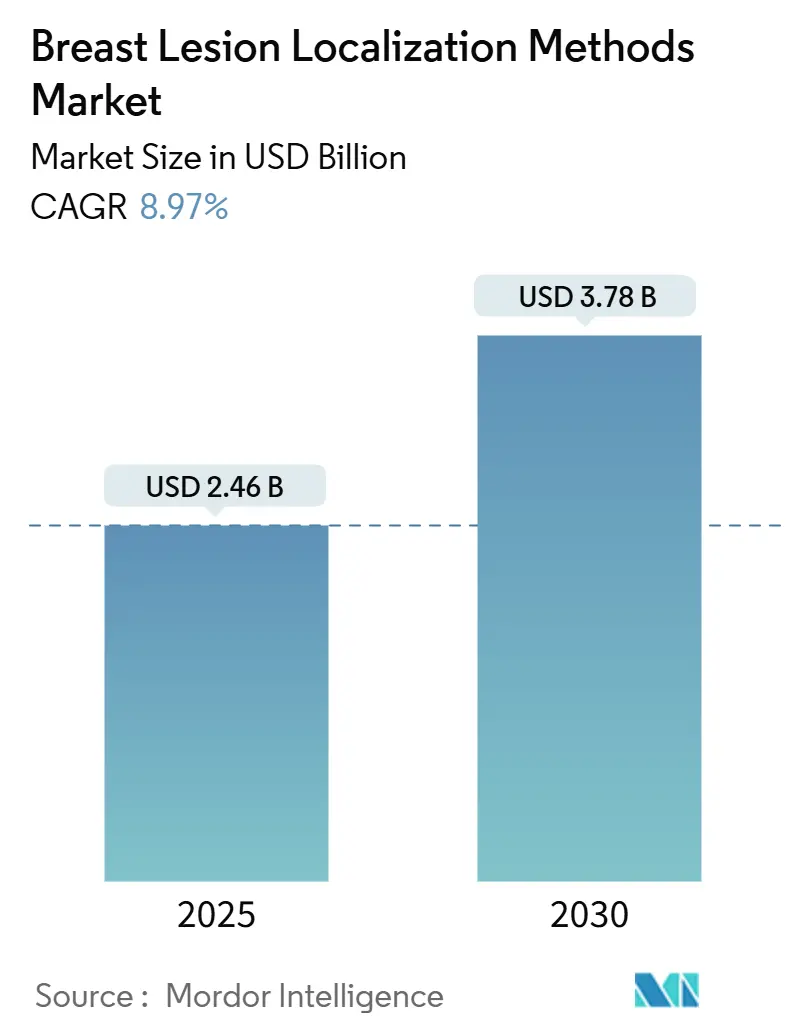

O tamanho do mercado de métodos de localização de lesões mamárias foi avaliado em USD 2,46 bilhões em 2025 e está previsto para atingir USD 3,78 bilhões até 2030, avançando a uma CAGR de 8,97%. O aumento da incidência de câncer de mama, expansão dos programas de rastreamento e uma clara migração em direção a sistemas sem fio de sementes, radiofrequência e radar são os principais catalisadores de expansão. A localização magnética em particular elimina a restrição de cirurgia no mesmo dia dos fios, apoiando a mudança em direção à cirurgia conservadora de mama ambulatorial. O movimento europeu para longe dos isótopos radioativos e os incentivos de reembolso norte-americanos para alta no mesmo dia reforçam o apelo das soluções sem fio. A Ásia-Pacífico oferece significativo potencial de volume à medida que campanhas nacionais de rastreamento identificam lesões não palpáveis em estágio inicial em grandes populações urbanas.

Principais Conclusões do Relatório

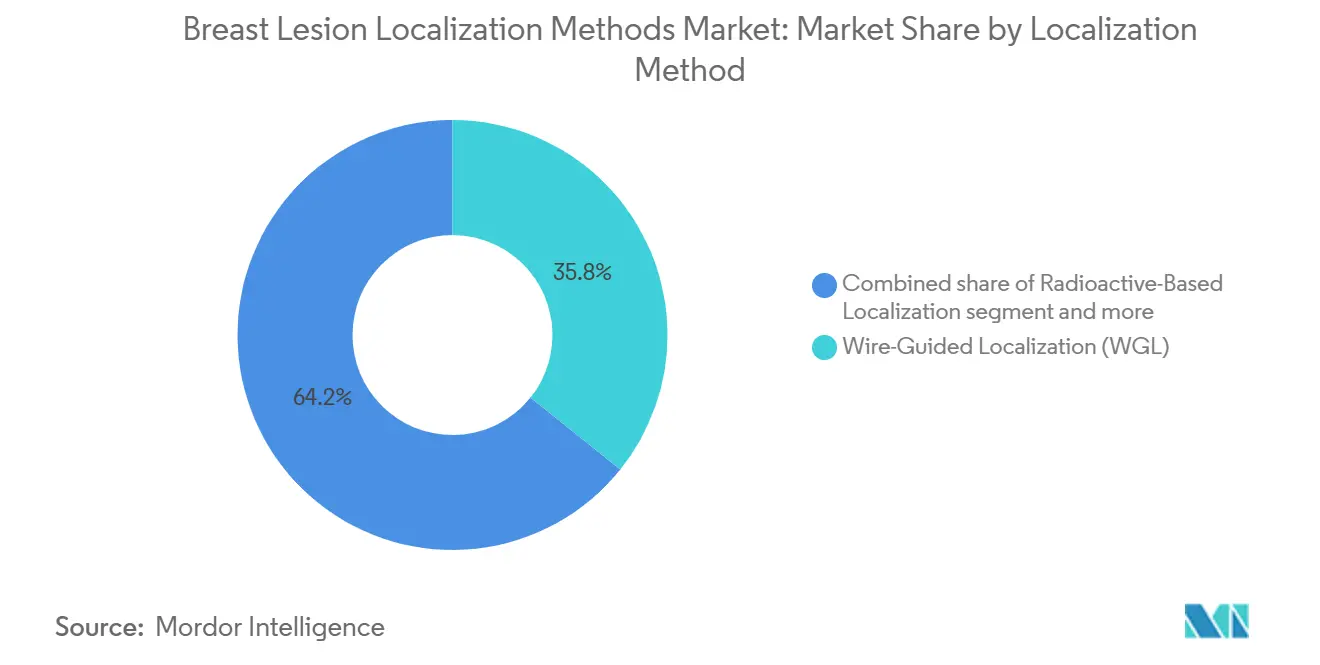

- Por método de localização, os sistemas guiados por fio lideraram com 35,76% da participação do mercado de métodos de localização de lesões mamárias em 2024, enquanto as plataformas de sementes magnéticas são projetadas para crescer a 10,11% CAGR até 2030.

- Por aplicação, a identificação de tumor representou 67,59% de participação do tamanho do mercado de métodos de localização de lesões mamárias em 2024; a identificação de linfonodo sentinela está avançando a uma CAGR de 9,63% até 2030.

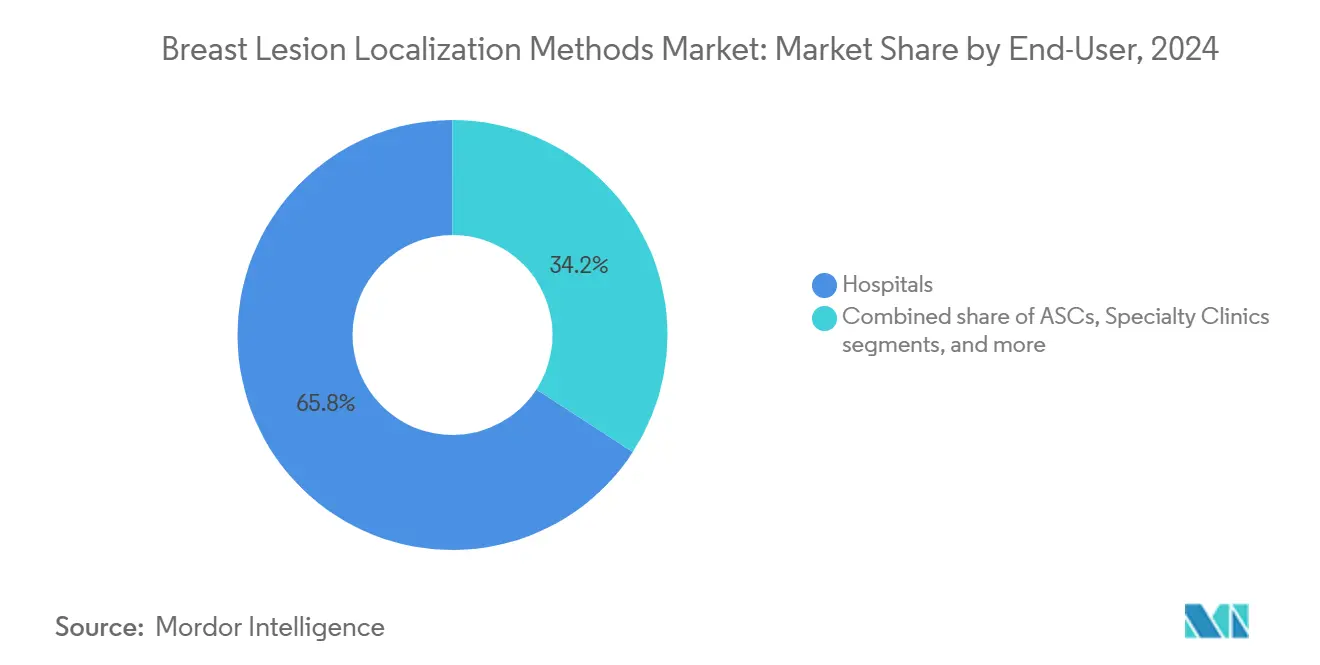

- Por usuário final, os hospitais detiveram 65,84% da participação de receita em 2024, enquanto os centros cirúrgicos ambulatoriais registram o crescimento mais acentuado a 9,54% CAGR até 2030.

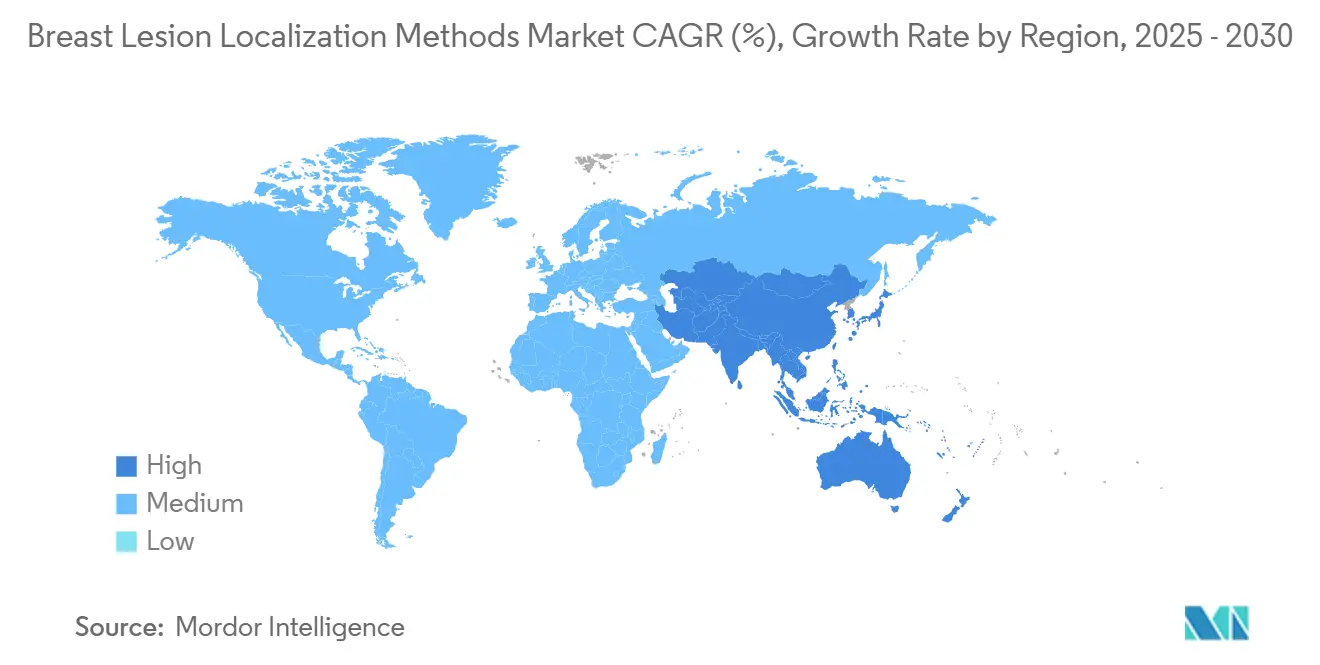

- Por geografia, a América do Norte capturou 41,32% do mercado de métodos de localização de lesões mamárias em 2024; a Ásia-Pacífico é projetada para expandir a 9,78% CAGR até 2030.

Tendências e Insights Globais do Mercado de Métodos de Localização de Lesões Mamárias

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento da incidência de câncer de mama e intensidade de rastreamento | +2.1% | Global com maior impacto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança em direção a cirurgias conservadoras de mama (BCS) | +1.8% | América do Norte e Europa, expandindo para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Lumpectomias ambulatoriais impulsionam configurações mais rápidas | +1.6% | América do Norte, emergindo na Europa | Médio prazo (2-4 anos) |

| Reembolso favorável para consumíveis de localização | +1.4% | América do Norte, mercados europeus selecionados | Curto prazo (≤ 2 anos) |

| Integração de dados de localização com software de navegação de sala de cirurgia | +1.2% | Global, liderado pela América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos nacionais "sem radioisótopo" | +0.9% | Europa com potencial derrame | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Câncer de Mama e Intensidade de Rastreamento

O aumento dos diagnósticos de câncer de mama está se traduzindo diretamente em maiores volumes de procedimentos para o mercado de métodos de localização de lesões mamárias. O envelhecimento populacional nos países desenvolvidos e a proliferação de programas de mamografia financiados pelo governo na China, Índia e Sudeste Asiático estão revelando grandes grupos de lesões não palpáveis anteriormente não detectadas. Centros de rastreamento urbanos em Mumbai, Xangai e Bangkok estão relatando taxas de detecção recordes, e tumores menores requerem localização mais precisa para evitar remoção excessiva de tecido. A detecção mais precoce também aumenta a proporção de candidatos para cirurgia conservadora de mama, impulsionando ainda mais a demanda por marcação precisa de lesões. À medida que a sensibilidade da imagem cresce, o tamanho médio da lesão encontrada na cirurgia continua a diminuir, tornando a localização pré-operatória confiável indispensável.

Mudança em Direção a Cirurgias Conservadoras de Mama (BCS)

Evidências clínicas demonstrando equivalência oncológica entre mastectomia e BCS, juntamente com melhores resultados cosméticos, aceleraram o pivô global em direção aos procedimentos de conservação. O uso de BCS na China subiu de 1,53% para 11,88% em dez anos, e o Japão sustenta quase 40% de adoção. Pacientes mais jovens e bem informadas buscam ativamente a preservação da mama, levando os hospitais a reformular os fluxos de trabalho cirúrgicos em torno da localização precisa. A Europa lidera a adoção de sementes magnéticas como substituições de fio, impulsionada por iniciativas para reduzir o desconforto do paciente e gargalos de agendamento. A quimioterapia neoadjuvante amplia ainda mais o grupo de candidatos a BCS ao encolher tumores, mas esse benefício depende de marcação de lesão altamente precisa para que os cirurgiões possam atingir margens de doença residual.

Lumpectomias Ambulatoriais Impulsionam Configurações Mais Rápidas

Centros cirúrgicos ambulatoriais prosperam com cronogramas previsíveis e de alta produtividade, e o requisito de colocação no mesmo dia da localização por fio interrompe o tempo. As políticas do Medicare que recompensam a alta no mesmo dia impulsionaram provedores americanos a adotar tags sem fio que podem ser implantadas dias antes. A redução de erros e tempos de rotatividade mais curtos tornam sementes magnéticas e tags RFID particularmente atraentes para administradores de ASC. Instalações ambulatoriais europeias agora espelham essa tendência à medida que os pagadores estendem pagamentos em pacote que penalizam estadias noturnas. Os benefícios operacionais são amplificados quando a localização pode ser agendada independentemente da cirurgia, liberando suítes de radiologia e salas de cirurgia para casos diários adicionais.

Integração de Dados de Localização com Software de Navegação de Sala de Cirurgia

Salas de cirurgia implantam cada vez mais estações de trabalho de navegação que fundem coordenadas de sementes com dados pré-operatórios de MRI ou ultrassom, apresentando aos cirurgiões mapas 3D ao vivo. Sistemas como EnVisio produzem controle de margem mais fino, e a experiência inicial mostra menos re-excisões. Software de visualização de inteligência artificial[1]Michelle Weitz, "Performance of an AI-Powered Visualization Software Platform for Precision Surgery in Breast Cancer Patients," npj Breast Cancer, nature.com sobrepõe contornos de lesão no campo cirúrgico, orientando a colocação de incisão enquanto conserva tecido saudável. Centros acadêmicos adotam essas plataformas primeiro, demonstrando melhorias de resultado que hospitais comunitários emulam. A integração também simplifica a educação de residentes, à medida que os estagiários visualizam a localização anatomicamente precisa do tumor em relação aos marcos cosméticos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aprovações complexas de dispositivos multi-jurisdicionais | -1.3% | Global com ênfase na UE e mercados emergentes | Médio prazo (2-4 anos) |

| Alto capital e custo de tag de sistemas sem fio | -0.8% | Mercados sensíveis a preços na Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Artefatos de MRI de sementes paramagnéticas prejudicam o acompanhamento | -0.7% | Regiões com alta utilização de MRI de mama | Médio prazo (2-4 anos) |

| Risco da cadeia de suprimentos para ligas magnéticas de terras raras | -0.5% | Global; mais forte no segmento de sementes magnéticas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações Complexas de Dispositivos Multi-Jurisdicionais

O Regulamento de Dispositivos Médicos da União Europeia estende[2]European Commission, "Guidance - MDCG Endorsed Documents and Other Guidance," European Commission, health.ec.europa.eu requisitos de evidência e alonga avaliações de conformidade, atrasando lançamentos de plataformas sem fio em até quatro anos. Tecnologias inovadoras de localização frequentemente carecem de dispositivos predicados sob a regra 510(k) dos EUA, necessitando conjuntos de dados clínicos maiores para provar equivalência substancial. Economias emergentes introduzem camadas de registro adicionais que demandam testes de segurança localizados, sobrecarregando fornecedores de médio porte. Corporações maiores com equipes regulatórias dedicadas navegam esses obstáculos, mas passam custos adicionais para baixo, potencialmente retardando a adoção em ambientes com recursos limitados. À medida que as regiões apertam a vigilância pós-mercado, os fabricantes permanecem expostos a riscos de recall que podem corroer a confiança do clínico.

Alto Capital e Custo de Tag de Sistemas Sem Fio

Detectores magnéticos, RFID e radar requerem consoles dedicados, sondas integradas ao bisturi e compras contínuas de tags que coletivamente carregam preços premium. Gastos por paciente são três a cinco vezes maiores que kits de fio, desafiando oficiais de aquisição em hospitais financeiramente restringidos. Argumentos de retorno sobre investimento dependem de ganhos de produtividade de longo prazo e cancelamentos reduzidos no mesmo dia, mas ciclos orçamentários frequentemente priorizam economias imediatas. No Brasil, Índia e Indonésia, a penetração sem fio permanece baixa porque cronogramas de reembolso ficam atrás da evolução tecnológica, obrigando cirurgiões a depender de fios familiares. Seguradoras de saúde que ainda não reconhecem códigos de reembolso separados para colocação de sementes limitam ainda mais a adoção apesar das vantagens clínicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Localização: Inovação Magnética Desafia Dominância do Fio

A orientação por fio deteve 35,76% da participação do mercado de métodos de localização de lesões mamárias em 2024, refletindo seu status estabelecido, baixo custo inicial e disponibilidade universal. O uso de fio persiste em grandes hospitais públicos que priorizam instrumentos comprovados e operam sob controles de capital rígidos. No entanto, a adoção de sementes magnéticas está crescendo rapidamente, impulsionada por 10,11% CAGR, à medida que estudos randomizados relatam menor ansiedade do paciente, agendamento simplificado e atrasos operatórios reduzidos. Métodos radioativos estão recuando na Europa onde reguladores favorecem ambientes livres de radiação, e a proibição planejada da Alemanha para 2028 provavelmente redirecionará a demanda para sistemas magnéticos e de radar. Tags RFID como LOCalizer e SAVI SCOUT baseado em radar oferecem detecção precisa de profundidade sem radiação ionizante, ganhando favor entre cirurgiões de mama que equilibram conveniência de fluxo de trabalho com precisão de margem. O mercado de métodos de localização de lesões mamárias se beneficia à medida que hospitais reformam suítes de radiologia com software de colocação de sementes que se integra perfeitamente com arquiteturas PACS. Plataformas magnéticas cada vez mais agrupam sondas de detecção agnósticas de console, permitindo utilização interdepartamental que espalha custo de capital entre múltiplas equipes cirúrgicas. À medida que portfólios de produtos amadurecem, fornecedores destacam descartáveis complementares que geram fluxos de receita recorrentes, garantindo investimento contínuo em atualizações de console.

A localização de sementes magnéticas causa desconforto mínimo ao paciente porque as sementes são quase imperceptíveis e permanecem estáveis por semanas, permitindo flexibilidade no agendamento de cirurgia em centros de alto volume. No tamanho do mercado de métodos de localização de lesões mamárias para sistemas magnéticos, a receita está projetada para subir significativamente até 2030. Designers de dispositivos de fio contra-atacam com fios mais finos e resistentes a dobras e marcadores de imagem integrados, mas esses ajustes incrementais dificilmente compensam a superioridade de fluxo de trabalho das opções sem fio. Sistemas de radar capitalizam na orientação em campo em tempo real, fornecendo pistas visuais e auditivas que encurtam tempos de procedimento. Departamentos de radiologia frequentemente adotam um portfólio modal misto-mantendo fios para casos sensíveis a custos enquanto fazem a transição de casos complexos ou de prioridade cosmética para sementes-criando padrões de demanda híbridos. Fornecedores que integram sondas magnéticas com visualização de fluorescência ou ultrassom visam preparar seus produtos para o futuro contra modalidades de cirurgia guiada por imagem de próxima geração[3]Sarah Williams, "Reducing Repeat Breast Surgeries," Stanford Medicine News Center, med.stanford.edu agora entrando em avaliação clínica em centros terciários.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Uso: Dominância da Identificação de Tumor em Meio ao Crescimento do Nodo Sentinela

A identificação de tumor dominou 67,59% do tamanho do mercado de métodos de localização de lesões mamárias em 2024, servindo como a indicação fundamental em cada fluxo de trabalho conservador de mama. Cirurgiões dependem de marcadores precisos para manter margens negativas, especialmente à medida que os tamanhos de lesão continuam a diminuir sob protocolos de imagem aprimorados. O impulso oncológico mais amplo para minimizar taxas de re-excisão amplificou a demanda por sementes de alta visibilidade que facilitam o raspamento circunferencial do tecido enquanto poupam a cosmética. A identificação de linfonodo sentinela está expandindo a 9,63% CAGR, acelerada pela substituição da dissecção axilar extensa com amostragem minimamente invasiva de nodo. Traçadores magnéticos, como Magtrace, permitem localização combinada de tumor e nodo, reduzindo inventário de dispositivos e tempo de anestesia. Cirurgiões asiáticos cada vez mais empregam sementes de função dupla porque a harmonização de diretrizes com sociedades oncológicas europeias endossa biópsia sentinela mesmo para pacientes em estágio inicial. O tamanho do mercado de métodos de localização de lesões mamárias para aplicações sentinela é previsto para crescer de USD 460 milhões em 2025 para USD 735 milhões em 2030. Usos auxiliares que rastreiam lesões pós-terapia neoadjuvante ou marcam clusters de microcalcificação estão emergindo, particularmente em instituições acadêmicas engajadas em ensaios de oncologia personalizada. A integração de tags de radiofrequência com registros de tumor baseados em nuvem apoia rastreamento de resultado longitudinal, posicionando instituições para regimes de reembolso baseados em valor sob discussão em vários estados membros da OCDE.

Fluxos de trabalho de identificação de tumor cada vez mais incorporam dispositivos de avaliação de margem intraoperatória que triangulam posições de sementes com imagem de espécime. Comitês de compras hospitalares consideram o valor agrupado de localização e imagem intraoperatória ao negociar contratos de suprimento multianual, fomentando parcerias de fornecedores que se estendem além de descartáveis individuais. A indústria de métodos de localização de lesões mamárias observa uma tendência de convergência: empresas ampliam portfólios de sementes para atender diversas preferências cirúrgicas enquanto simultaneamente oferecem painéis de análise que quantificam taxas de conversão e prevenção de re-excisão. Em mercados onde tempos de retorno de patologia restringem confirmação de margem no mesmo dia, localização confiável desempenha um papel ainda maior na prevenção de segundas cirurgias, reforçando sua primazia dentro de alocações orçamentárias.

Por Usuário Final: Migração ASC Acelera Apesar da Dominância Hospitalar

Hospitais representaram 65,84% da participação do mercado de métodos de localização de lesões mamárias em 2024, aproveitando equipes oncológicas abrangentes, departamentos de medicina nuclear e laboratórios de patologia sob um teto. Conselhos multidisciplinares de tumor se reúnem em ambientes hospitalares, cimentando controle institucional sobre seleção de tecnologia de localização. No entanto, centros cirúrgicos ambulatoriais estão registrando 9,54% CAGR à medida que pagadores incentivam lumpectomias de caso diário. Tags sem fio desacoplam colocação de radiologia do dia da cirurgia, adequando cronogramas de bloco ASC que priorizam rotatividade rápida de pacientes. O tamanho do mercado de métodos de localização de lesões mamárias dentro de ASCs é estimado em USD 530 milhões em 2025 e definido para superar USD 840 milhões até 2030. Clínicas especializadas em mama que agregam altos volumes procedimentais adotam sementes avançadas para se diferenciarem em métricas de eficiência e resultados cosméticos. Institutos acadêmicos e de pesquisa servem como centros de validação, pilotando sementes híbridas e sistemas de navegação em ensaios IDE de estágio inicial antes da liberação comercial.

Hospitais respondem à competição ASC modernizando suítes de radiologia, instalando consoles compatíveis com navegação e negociando contratos de aquisição baseados em valor que vinculam preços de suprimento com metas de re-excisão margem-negativa. Algumas instalações implementam modelos financeiros mistos: colocação de sementes pode ocorrer na ala de imagem ambulatorial, enquanto cirurgia segue em um ASC afiliado ao hospital, otimizando uso de recursos através da empresa. Caminhos de treinamento evoluem à medida que fellows rotacionando através de centros acadêmicos recebem exposição à localização de sementes, acelerando difusão quando eles se juntam a práticas comunitárias. Sistemas de saúde com registros médicos eletrônicos desenvolvidos internamente incorporam campos de dados de localização para simplificar codificação, capturando reembolso sob novos códigos de procedimento e assim compensando custo de dispositivo. Gerentes de cadeia de suprimentos monitoram tempos de entrega para ímãs de terras raras, coordenando estoque de segurança para prevenir cancelamentos de casos que corroeriam a economia de produtividade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte reteve 41,32% de participação do mercado de métodos de localização de lesões mamárias em 2024 devido à infraestrutura de rastreamento madura, alta adoção de BCS e estruturas de reembolso favoráveis. Os Estados Unidos estendem cobertura de mamografia do Medicare sem copagamento do paciente, gerando um influxo consistente de detecções precoces que requerem localização. Seguradoras privadas espelham esses benefícios, acelerando crescimento processual em centros ambulatoriais suburbanos. Províncias canadenses expandem frotas de imagem móveis, melhorando acesso em comunidades rurais e impulsionando demanda de fio onde orçamentos de capital ficam para trás. As reformas do Seguro Popular do México incorporam mamografia no pacote de benefícios básicos, gradualmente estimulando importações de sementes à medida que hospitais terciários na Cidade do México pilotam plataformas RFID. Através da região, 64% das mastectomias mudaram para ambientes ambulatoriais, reforçando adoção de sementes que apoia agendamento flexível. Participantes do mercado priorizam produtos aprovados pela FDA porque o caminho 510(k) agiliza atualizações quando refinamentos incrementais de detector emergem.

A Europa avança a 8,56% CAGR até 2030 sustentada por ênfase regulatória na segurança do paciente e considerações ambientais. A regulamentação pendente de proteção contra radiação da Alemanha acelera a transição de sementes radioativas para modalidades magnéticas e de radar. O Serviço Nacional de Saúde do Reino Unido adotou pilotos de localização magnética em 2025 que demonstram tempos de espera mais curtos e maior conforto relatado pelo paciente, impulsionando interesse regional mais amplo. França e Itália avaliam custo-efetividade de sistemas magnéticos dentro de orçamentos de grupos relacionados a diagnóstico, enquanto a Espanha aproveita fundos estruturais da UE para reformar hospitais provinciais. Sob o Regulamento de Dispositivos Médicos, fornecedores devem expandir dossiês de evidência clínica, mas conformidade precoce confere vantagem competitiva. Acordos de distribuição pan-europeus consolidam redes logísticas, melhorando disponibilidade de produtos mesmo em mercados menores bálticos e balcânicos.

A Ásia-Pacífico representa o território de crescimento mais rápido a 9,78% CAGR, impulsionado por aumentos acentuados na incidência de câncer de mama e capacidade hospitalar em expansão. Programas de rastreamento provinciais da China contribuíram para saltos na taxa de BCS e desencadearam aquisição em massa de sementes magnéticas nos principais centros de câncer em Pequim e Xangai. A Índia testemunha parcerias público-privadas em nível estadual financiando ônibus de mamografia móveis, mas a adoção de tags sem fio permanece concentrada em hospitais metropolitanos de primeira linha. O Japão mantém 40% de penetração BCS e serve como plataforma de lançamento tecnológico; seus cirurgiões publicam estudos comparativos que influenciam a vizinha Coreia do Sul e Taiwan. A Austrália abraça tecnologia de localização por radar porque caminhos de reembolso sob o Cronograma de Benefícios do Medicare reconhecem tags sem fio. Países do Sudeste Asiático, incluindo Tailândia e Vietnã, pivotam em direção a sementes quando doações externas compensam compras de capital, interligando difusão tecnológica com fortalecimento mais amplo do sistema de saúde. A indústria de métodos de localização de lesões mamárias adapta módulos de treinamento a volumes cirúrgicos locais e necessidades de idioma, fazendo parcerias com sociedades acadêmicas para padronizar currículos de colocação de sementes.

Cenário Competitivo

O mercado de métodos de localização de lesões mamárias exibe fragmentação moderada ao lado de consolidação ativa. Fornecedores estabelecidos de imagem buscam aquisições complementares para criar ecossistemas de cirurgia de mama de ponta a ponta. A Hologic adquiriu Endomagnetics por USD 310 milhões em 2024, fundindo localização magnética com sua franquia de mamografia[4]Hologic, Inc., "Hologic to Acquire Endomagnetics Ltd, a Breast Surgical Guidance Company," Hologic Investor Relations, investors.hologic.com para oferecer detecção perfeita de lesão através da excisão. A compra de 2025 da Stryker da MOLLI Surgical adiciona detecção RFID ao seu catálogo de instrumentos cirúrgicos, acelerando venda cruzada para clientela ortopédica e de coluna existente. Diferenciação tecnológica permanece uma alavanca competitiva central: sistemas magnéticos promovem ausência de resíduo radioativo, tags de radar enfatizam clareza de sinal de tecido profundo, e marcadores de fluorescência oferecem avaliação de cavidade em tempo real.

Risco da cadeia de suprimentos em torno de ímãs de terras raras surge como variável estratégica porque a China produz mais de 80% da produção global de neodímio. Fabricantes de dispositivos avaliam ligas alternativas ou dupla origem para mitigar disrupções geopolíticas que poderiam inflar custos de sementes ou atrasar entregas. Fornecedores europeus ganham vantagem temporária dentro de licitações locais destacando pistas logísticas mais curtas e prontidão de conformidade MDR. Pressão de preço se intensifica à medida que grupos hospitalares negociam contratos multianual trocando volume de descartáveis por descontos de console, comprimindo margens mas garantindo lock-in. Enquanto isso, start-ups de software de IA integram dados de posicionamento de sementes com sobreposições de realidade aumentada que projetam limites de tumor no campo cirúrgico, empurrando provedores de hardware em direção a parcerias ou joint ventures.

Competidores emergentes exploram nichos: desenvolvedores de sistemas de fluorescência visam avaliação de margem intraoperatória em tempo real, especialmente em casos onde microcalcificações são difíceis de visualizar no ultrassom. Inovadores de sementes híbridas incorporam elementos magnéticos e RFID, oferecendo redundância para hospitais transitando entre consoles de detecção. Fornecedores introduzem embalagem eco-eficiente para atender metas de sustentabilidade dentro de licitações de aquisição europeias, e alguns prometem programas de reciclagem de sementes para se diferenciarem na gestão ambiental.

Líderes da Indústria de Métodos de Localização de Lesões Mamárias

-

Becton, Dickinson and Company

-

Cook Medical LLC

-

Hologic Inc.

-

Merit Medical Systems Inc.

-

Stryker Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A GE HealthCare expandiu seu portfólio de radio-oncologia no ESTRO 2025, revelando MR Contour DL para segmentação automática de órgãos, uma ferramenta esperada para melhorar a precisão do planejamento de radiação pós-lumpectomia.

- Abril de 2025: A RadNet concordou em adquirir a iCAD por USD 103 milhões, integrando as capacidades de IA do ProFound Breast Health Suite com a rede de imagem da RadNet para aprimorar fluxos de trabalho de detecção precoce e elevar volumes de procedimentos de localização.

- Março de 2025: A GE HealthCare lançou Invenia ABUS Premium, um sistema de ultrassom 3D impulsionado por IA projetado para rastreamento de mama densa, abrindo demanda incremental para localização de lesões anteriormente ocultas.

- Fevereiro de 2025: A Hologic recebeu aprovação da marca CE para software de biópsia de contraste que melhora a precisão de direcionamento de lesão durante biópsias por agulha, ilustrando inovação contínua de plataforma através do continuum de localização.

Escopo do Relatório Global do Mercado de Métodos de Localização de Lesões Mamárias

Uma lesão ou ferimento mamário é uma mudança anormal do tecido mamário que é causada por doenças ou ferimentos. Métodos de localização de lesões mamárias são usados na detecção, diagnóstico e tratamento de doenças ou ferimentos associados ao tecido mamário.

O Mercado de Métodos de Localização de Lesões Mamárias é Segmentado por Método de Localização (Localização por Fio, Localização por Radioisótopo, Localização por Traçadores Magnéticos e Outros Métodos de Localização) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também cobre os tamanhos estimados de mercado e tendências para 17 países diferentes através das principais regiões globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Localização Guiada por Fio (WGL) | |

| Localização Baseada em Radioatividade | Localização por Semente Radioativa (RSL) |

| Localização de Lesão Oculta Radioguiada (ROLL) | |

| Localização por Semente Magnética | |

| Localização Baseada em Radiofrequência e Radar | |

| Outros Métodos |

| Identificação de Tumor |

| Identificação de Linfonodo Sentinela |

| Outros Usos |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais (ASCs) |

| Clínicas Especializadas |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Método de Localização | Localização Guiada por Fio (WGL) | |

| Localização Baseada em Radioatividade | Localização por Semente Radioativa (RSL) | |

| Localização de Lesão Oculta Radioguiada (ROLL) | ||

| Localização por Semente Magnética | ||

| Localização Baseada em Radiofrequência e Radar | ||

| Outros Métodos | ||

| Por Uso | Identificação de Tumor | |

| Identificação de Linfonodo Sentinela | ||

| Outros Usos | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais (ASCs) | ||

| Clínicas Especializadas | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões Chave Respondidas no Relatório

De que maneiras os sistemas de navegação de sala de cirurgia estão influenciando preferências de localização?

Cirurgiões cada vez mais favorecem sementes compatíveis com software de navegação que sobrepõe dados de lesão em tempo real na imagem, levando a menos re-excisões e preservação de tecido mais precisa.

Por que muitos cirurgiões estão se afastando da localização guiada por fio?

Sistemas guiados por fio requerem colocação no mesmo dia, restringem agendamento de sala de cirurgia e podem causar desconforto ao paciente, levando clínicos a mudarem para sementes sem fio e tags de radar que permitem tempo flexível e fluxos de trabalho mais simples.

Como as regulamentações europeias moldam a adoção de tecnologia na localização de lesões mamárias?

Regras rígidas sobre materiais radioativos e o Regulamento de Dispositivos Médicos mais amplo estão acelerando a mudança em direção a alternativas magnéticas, de radar e RFID não radioativas através dos hospitais europeus.

O que torna os centros cirúrgicos ambulatoriais um canal de crescimento chave para dispositivos de localização?

Em 2024, a América do Norte representa a maior participação de mercado no Mercado de Métodos de Localização de Lesões Mamárias.

Que riscos estratégicos os fabricantes enfrentam no fornecimento de componentes para sementes magnéticas?

A maioria dos ímãs de alta resistência depende de uma cadeia de suprimentos de terras raras concentrada, expondo fornecedores a disrupções geopolíticas e volatilidade de preços que podem afetar a disponibilidade de dispositivos.

Como soluções de localização de duplo propósito estão impactando a prática cirúrgica?

Dispositivos capazes de marcar tanto tumores quanto linfonodos sentinela reduzem a necessidade de múltiplos consumíveis, simplificam etapas cirúrgicas e apoiam técnicas de estadiamento minimamente invasivas em um único procedimento.

Página atualizada pela última vez em: