Tamanho e Participação do Mercado de Torres de Telecomunicações do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

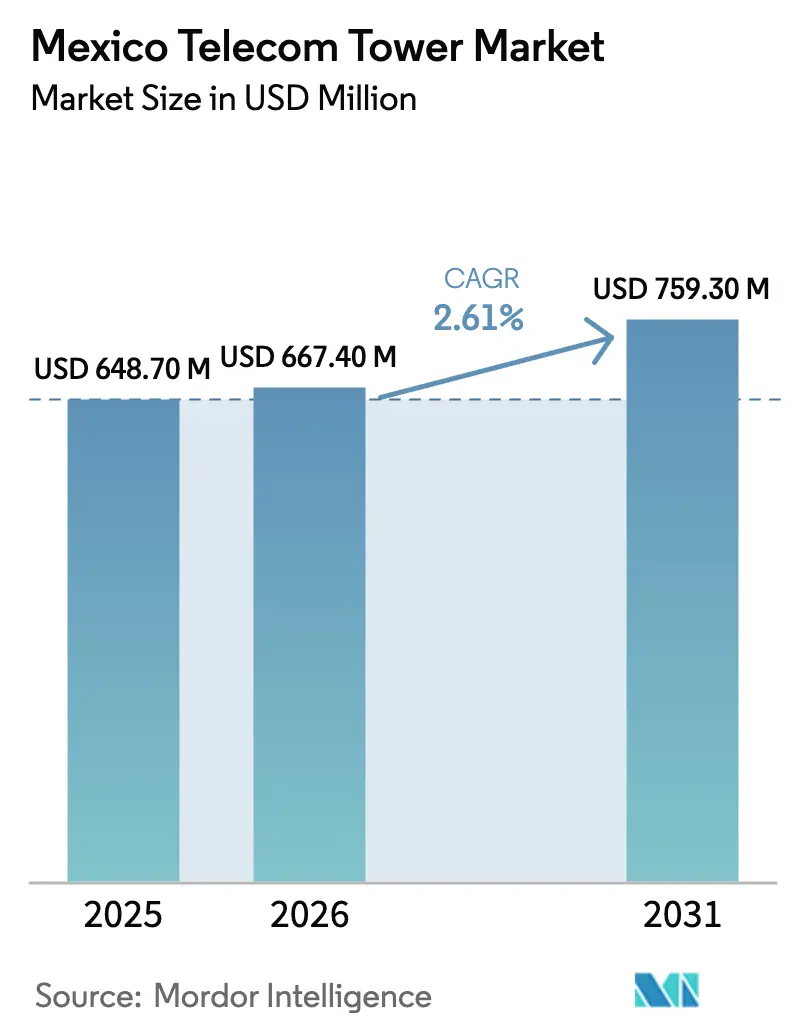

| Tamanho do mercado no ano base (2025) | 648.70 Milhões de dólares |

| Tamanho do Mercado (2026) | 667.40 Milhões de dólares |

| Tamanho do Mercado (2031) | 759.30 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.61% CAGR |

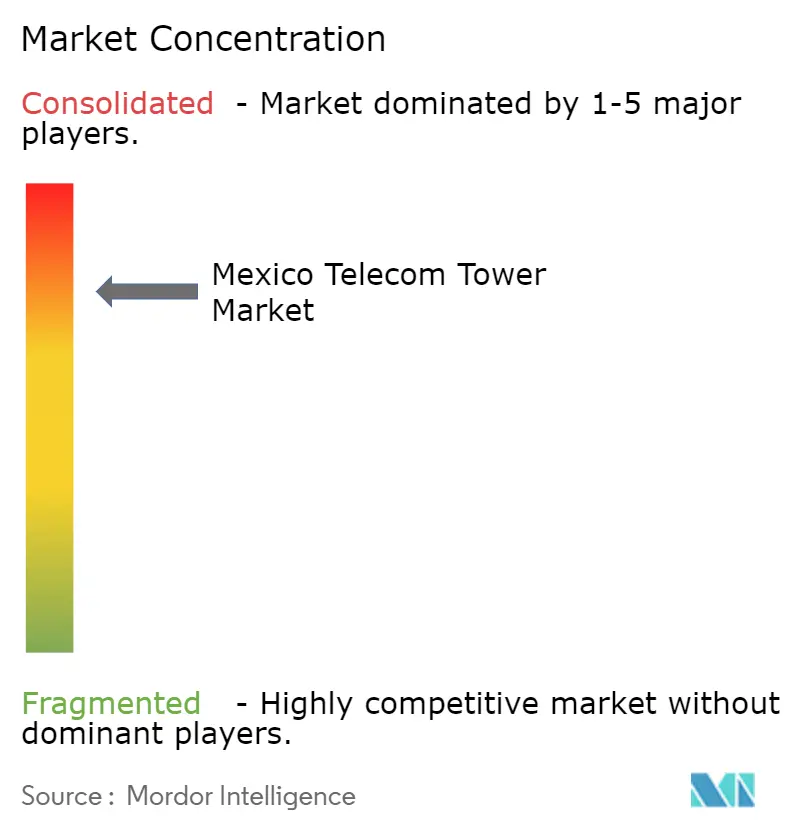

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações do México por Mordor Intelligence

O tamanho do mercado de torres de telecomunicações do México está projetado para expandir de USD 648,7 milhões em 2025 e USD 667,4 milhões em 2026 para USD 759,3 milhões até 2031, registrando um CAGR de 2,61% entre 2026 e 2031. O rápido crescimento do tráfego de dados móveis está forçando as operadoras a densificar a cobertura urbana, mesmo enquanto turbulências regulatórias obscurecem os cronogramas de investimento. A CFE Telecom, apoiada pelo Estado, continua a construir macrossites de baixo custo ao longo de faixas de servidão de utilidades públicas, pressionando os arrendadores privados a migrar para estruturas premium em coberturas e torres camufladas em distritos históricos. As empresas independentes de torres estão respondendo com ofertas de energia como serviço, portfólios de cobertura e nós de computação de borda para preservar os rendimentos à medida que os custos de energia sobem e as taxas médias de ocupação por inquilino pairam próximas a 1,3. A volatilidade da taxa de câmbio e os atrasos nos leilões de espectro 5G estão moderando os planos de construção de curto prazo, mas os fundamentos de longo prazo permanecem ancorados na demanda por streaming, implantações de IoT industrial e metas obrigatórias de banda larga rural que, em conjunto, sustentam um crescimento moderado no mercado de torres de telecomunicações do México.

Principais Conclusões do Relatório

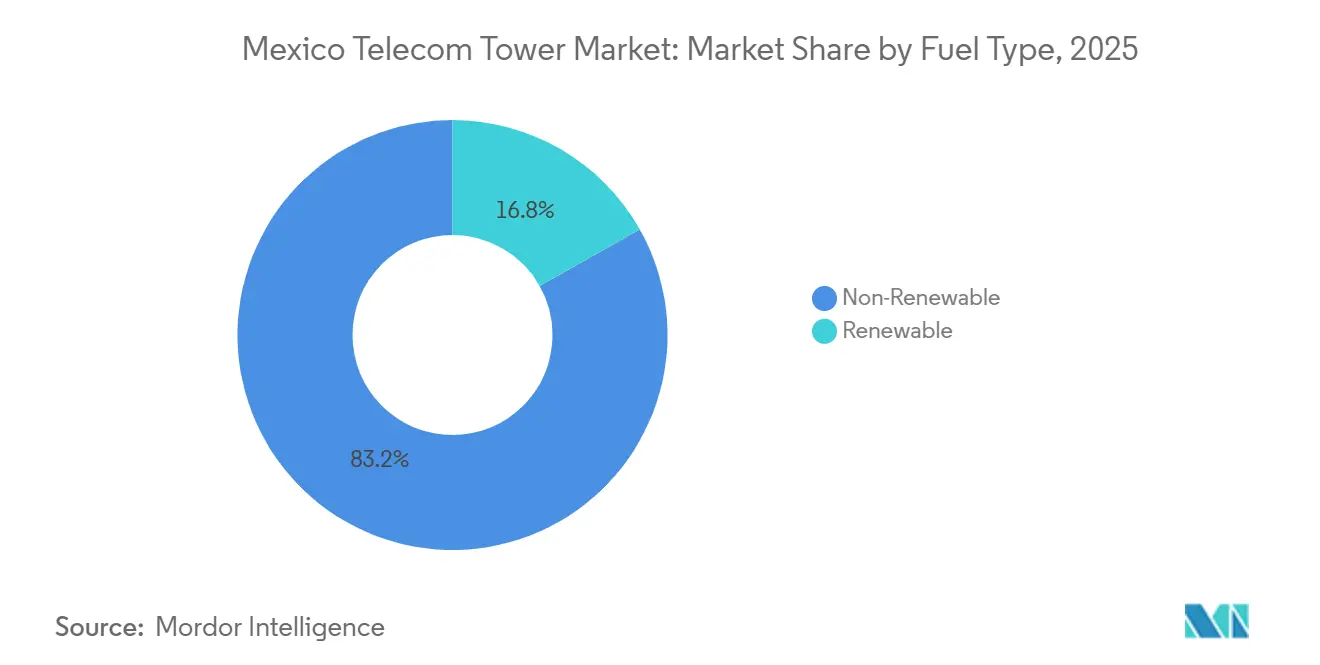

- Por tipo de combustível, as fontes não renováveis detinham 83,17% da participação do mercado de torres de telecomunicações do México em 2025, enquanto os sites alimentados por energia renovável avançam a um CAGR de 3,26% até 2031.

- Por tipo de torre, os monopolos lideraram com 45,04% de participação na receita em 2025, enquanto os projetos camuflados devem expandir a um CAGR de 4,12% até 2031.

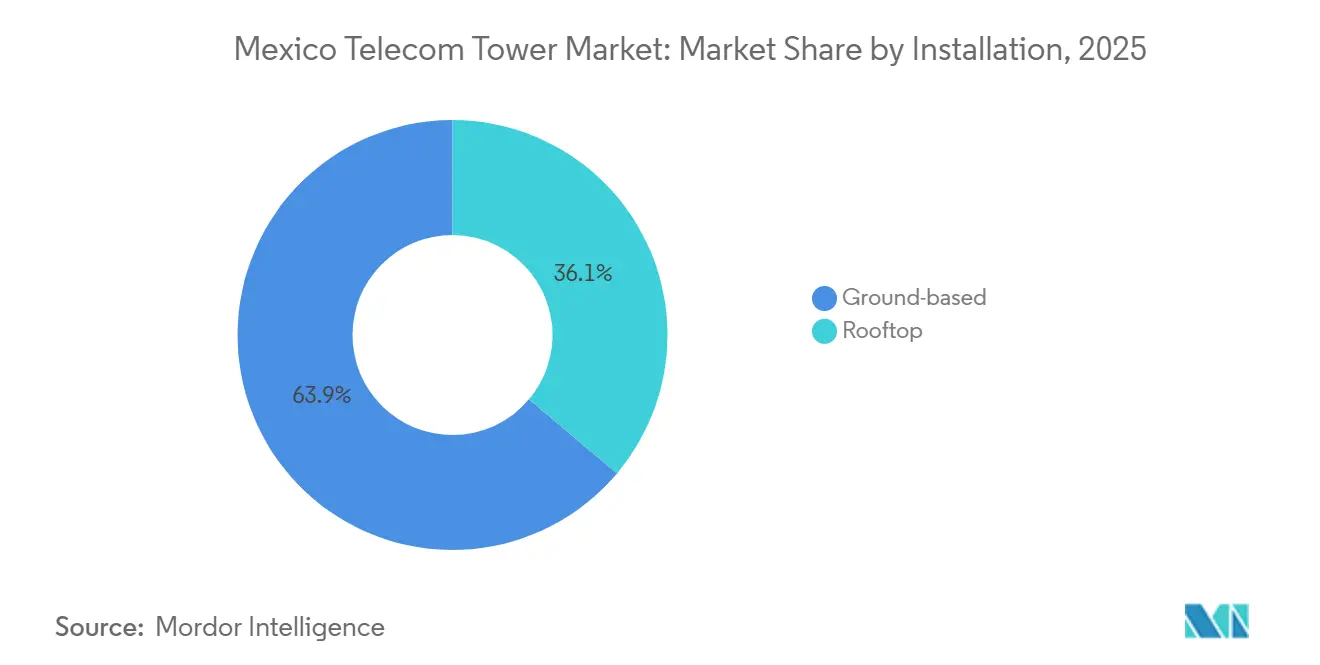

- Por instalação, as estruturas em solo responderam por 63,87% do tamanho do mercado de torres de telecomunicações do México em 2025, e os sites em cobertura estão crescendo a um CAGR de 3,58% até 2031.

- Por propriedade, as empresas privadas de torres controlavam 52,91% dos ativos em 2025 e estão posicionadas para uma trajetória de crescimento de 2,73% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Consumo de Dados Móveis por Usuário | +0.9% | Nacional, Concentrado na Área Metropolitana da Cidade do México, Guadalajara, Monterrey | Médio Prazo (2-4 Anos) |

| Regulamentações de Compartilhamento de Infraestrutura Reduzindo o CAPEX | +0.7% | Nacional, Particularmente nos Corredores Industriais do Centro e Norte do México | Longo Prazo (≥ 4 Anos) |

| Uso de Faixas de Servidão de Utilidades Públicas pela CFE Telecom para Torres de Baixo Custo | +0.6% | Sul do México, Zonas Rurais com Infraestrutura Privada Limitada | Médio Prazo (2-4 Anos) |

| Programas Governamentais de Banda Larga Rural Financiados pelo Governo | +0.5% | Sul do México, Comunidades Indígenas, Municípios Remotos | Longo Prazo (≥ 4 Anos) |

| Mandatos Acelerados de Implantação de 5G | +0.4% | Área Metropolitana da Cidade do México, Cidades Fronteiriças do Norte do México | Curto Prazo (≤ 2 Anos) |

| Aumento das Tarifas de Eletricidade Catalisando Sites Renováveis | +0.3% | Nacional, Agudo em Regiões com Instabilidade da Rede Elétrica | Médio Prazo (2-4 Anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Consumo de Dados Móveis por Usuário

A Telcel registrou 12,8 milhões de clientes 5G em meados de 2024, ou 15% de sua base de 83,4 milhões, sinalizando uma rápida transição para aplicações de alta largura de banda que exigem rádios adicionais e backhaul de fibra em cada site.[1]América Móvil Relações com Investidores, "Informações Financeiras," americamovil.com Os proprietários de torres obtêm receita incremental com essas atualizações, elevando a receita média por inquilino e adiando construções em campo aberto em distritos saturados. A América Móvil destinou USD 7 bilhões do capex de 2024 para densificar a Cidade do México, Guadalajara e Monterrey, adicionando células macro e de cobertura que aliviam o congestionamento de streaming de vídeo. No entanto, a cobertura 5G nacional atingiu apenas 37% no final de 2024, muito atrás do Chile e do Brasil, mantendo a demanda incremental por torres concentrada nos corredores premium. A presença da AT&T México em 47 cidades sublinha a mesma tendência urbana, e sua busca por monetizar ativos avaliados em mais de USD 2 bilhões destaca o ônus de capital de competir em escala.

Regulamentações de Compartilhamento de Infraestrutura Reduzindo o CAPEX

Uma renovação em 2024 do acordo de infraestrutura passiva entre a Movistar e a AT&T estendeu o agrupamento de sites até 2030, reduzindo torres duplicadas e cortando o custo médio de construção em aproximadamente 30% para operadoras secundárias. Originados sob o regulador independente agora extinto, esses mandatos estimulam as taxas de ocupação, mas desaceleram os volumes de novos sites. A mudança de supervisão em novembro de 2024 para a Agência de Transformação Digital e Telecomunicações levantou questionamentos por parte de observadores do Acordo Estados Unidos-México-Canadá sobre a independência do regulador.[2]BNamericas Editorial, "O Mercado de Torres do México deve Superar 49.000 Sites até 2030," bnamericas.com Ainda assim, arrendadores menores como a Mexico Tower Partners, com 3.750 ativos, aproveitam o arcabouço para conquistar contratos com múltiplos inquilinos e expandir portfólios de cobertura e DAS. Uma decisão do Supremo Tribunal de 2024 determinando que apenas entidades federais podem tributar licenças reduziu ainda mais os custos dos sites ao eliminar taxas municipais fragmentadas.[3]Centro de Estudos Estratégicos e Internacionais, "O Setor de Telecomunicações do México em uma Encruzilhada," csis.org

Uso de Faixas de Servidão de Utilidades Públicas pela CFE Telecom para Implantação de Torres de Baixo Custo

Até 2025, a CFE Telecom havia erguido 5.229 torres LTE e estendido 63.696 km de fibra ao longo de linhas de energia, contornando os atrasos de aquisição de terrenos que afligem os concorrentes privados. A incorporação da Altán Redes, que havia falido, adicionou mais 11.383 torres e um desconto de 90% no espectro de 700 MHz, permitindo que a entidade estatal praticasse preços de arrendamento abaixo dos comerciais. A American Tower Corporation e a Telesites argumentam que o subsídio distorce os preços de mercado, mas o objetivo estatal de 200.000 pontos públicos de Wi-Fi até 2025 mantém o impulso em comunidades carentes. A CFE Telecom registrou um prejuízo de MXN 9 bilhões (USD 460 milhões) em 2023, revelando o ônus fiscal dos mandatos de cobertura prioritária, mas as equipes de engenheiros militares e os fluxos de caixa das utilidades continuam a impulsionar as construções para o interior do Sul rural do México.

Programas Governamentais de Banda Larga Rural Financiados pelo Governo

A política federal de inclusão digital canaliza subsídios para torres em localidades com menos de 5.000 habitantes, resultando em 5.594 pontos de acesso e 41.816 conexões 4G até 2025 em Oaxaca, Chiapas e Guerrero. As aquisições favoreceram equipamentos da Huawei e da Nokia, criando infraestrutura paralela que raramente se interconecta com redes privadas, limitando assim o potencial de colocalização para arrendadores independentes. No entanto, ao ocupar terrenos deficitários, a CFE Telecom libera as empresas privadas para intensificar o foco na Cidade do México e nos corredores industriais, sustentando retornos de dois dígitos em ativos urbanos premium. Os observadores do setor, portanto, veem os programas rurais como restrição e catalisador ao mesmo tempo, reduzindo o volume endereçável, mas sustentando as taxas de arrendamento nas principais zonas metropolitanas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Peso Inflacionando Custos de Aço Importado e de RF | -0.5% | Nacional, Agudo em Novas Construções com Alto Uso de Capital | Curto Prazo (≤ 2 Anos) |

| Atrasos em Licenças Municipais em Zonas Históricas | -0.3% | Centro do México, Distritos Históricos da Área Metropolitana da Cidade do México | Médio Prazo (2-4 Anos) |

| Aumento dos Preços de Arrendamento de Terrenos Urbanos em Meio ao Boom Imobiliário | -0.2% | Área Metropolitana da Cidade do México, Monterrey, Guadalajara | Médio Prazo (2-4 Anos) |

| Oposição Comunitária às Emissões de RF | -0.2% | Zonas Residenciais Urbanas, Áreas Próximas a Escolas | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Peso Inflacionando Custos de Aço Importado e de RF

O BNP Paribas reduziu sua previsão de crescimento do PIB para 2025 para 0,5%, citando uma inflação persistente de 4,7%, um cenário que impulsionou uma queda de 10% do peso frente ao dólar no início de 2025. As construções de torres dependem de aço e equipamentos cotados em dólar da Ericsson, Nokia e Huawei, de modo que a depreciação elevou os custos de chegada de monopolos em 8-12%, comprimindo as margens nos arrendamentos denominados em peso. A SITES LatAm gastou USD 85.000 por nova torre no quarto trimestre de 2024, 6% acima dos níveis do ano anterior, e alertou que novas oscilações cambiais poderiam forçar adiamentos de cronogramas.[4]SITES LatAm Relações com Investidores, "Resultados Trimestrais," sites.com.mx Com o aço doméstico cobrindo menos de 60% da necessidade, o hedge permanece parcial na melhor das hipóteses ao longo de horizontes de arrendamento de 15 anos.

Atrasos em Licenças Municipais em Zonas Históricas

Os conselhos de zoneamento em distritos protegidos pelo Instituto Nacional de Antropología e Historia estendem os ciclos de aprovação para 18 meses, muito além da norma de seis meses em outros locais, e frequentemente exigem projetos camuflados que custam 20-30% a mais do que os monopolos padrão. Embora a decisão do Supremo Tribunal de 2024 tenha retirado dos municípios o poder de cobrar taxas, manteve intacta a supervisão estética, de modo que audiências comunitárias e revisões de patrimônio histórico ainda retardam as ativações, empurrando as empresas de torres para postes camuflados mais caros para garantir entrada no mercado em tempo hábil. Grupos de defesa que exigem estudos adicionais de emissões de RF acrescentam honorários jurídicos que corroem as taxas internas de retorno.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: A Transição para Renováveis se Acelera em Meio à Instabilidade da Rede Elétrica

Os geradores não renováveis controlavam 83,17% do mercado de torres de telecomunicações do México em 2025, sublinhando uma dependência histórica do diesel e da rede elétrica. O segmento de renováveis, embora menor, avança a um CAGR de 3,26% até 2031, refletindo os aumentos tarifários e os apagões que abalaram a rede durante as ondas de calor de 2024. Essa turbulência elevou o valor estratégico dos pacotes híbridos de energia solar com bateria que satisfazem as rigorosas cláusulas de tempo de atividade nos arrendamentos das operadoras. A AT&T México já alimenta 622 torres com energia solar no local, economizando aproximadamente 3,5 milhões de litros de diesel por ano.

A economia da transição continua desafiadora, pois o capex de solar com bateria ainda é 40-50% superior ao dos geradores a diesel. No entanto, o compromisso da América Móvil de reduzir as emissões de Escopo 1 e 2 em 52% até 2030 sinaliza uma aceleração nos orçamentos de retrofit, especialmente para os principais sites metropolitanos, onde as contas de energia e as penalidades por tempo de inatividade são elevadas. O mercado de torres de telecomunicações do México como um todo deve ver a penetração de híbridos renováveis se expandir além dos corredores de alto tráfego assim que os preços do íon de lítio caírem e os contratos de compra de energia amadurecerem, uma evolução que gradualmente reduz a diferença de custo operacional e aumenta o tamanho do mercado de torres de telecomunicações do México atribuível a sistemas de energia limpa.

Por Tipo de Torre: Dominância do Monopolo Encontra a Inovação Camuflada

As estruturas monopolo capturaram 45,04% da participação na receita em 2025, consolidando seu papel como o principal elemento do mercado de torres de telecomunicações do México, pois se adaptam a espaços reduzidos e lajes de cobertura. As estruturas treliçadas dominam a cobertura macro rural graças à superior capacidade de carga, enquanto os mastros estaiados persistem onde o terreno é amplo e as cargas de vento são leves. A categoria de nicho, porém de rápido crescimento, das torres camufladas está prevista para registrar um CAGR de 4,12% até 2031, à medida que os municípios insistem na harmonia visual em torno de sítios históricos.

Os postes camuflados, disfarçados de mastros de bandeira ou palmeiras, custam 20-30% a mais para erguer, mas garantem licenças até um ano mais rápido, acelerando a captação de receita em corredores densos. Essa vantagem na velocidade de obtenção de licenças é atraente para as empresas de torres que enfrentam volumes mais lentos de construção macro e inflação de capex impulsionada pela moeda. Com a SITES LatAm reportando um aluguel mensal médio de USD 950 por inquilino em todo o país, e mais de USD 1.300 na Cidade do México, adicionar um segundo inquilino eleva significativamente os rendimentos de caixa. À medida que a participação do mercado de torres de telecomunicações do México se desloca para ativos urbanos camuflados, as operadoras equilibram os gastos iniciais com um tempo mais rápido para a receita, sustentando margens estáveis de longo prazo.

Por Instalação: As Implantações em Cobertura Ganham Tração nos Mercados Urbanos Densos

As torres em solo ainda responderam por 63,87% das implantações de 2025, mas os nós em cobertura estão expandindo a um CAGR de 3,58% até 2031, à medida que as operadoras buscam densidade de pequenas células sem precisar garantir novos terrenos. Os sites em cobertura contornam os aluguéis de terrenos e simplificam o backhaul de fibra quando o edifício hospedeiro já possui fibra da Telcel ou da Telesites.

As frequências de ondas milimétricas 5G acima de 24 GHz exigem antenas com espaçamento reduzido, frequentemente de 200-300 metros de distância, impulsionando a popularidade das coberturas na Cidade do México, Guadalajara e Monterrey. O avanço da fibra até o domicílio da América Móvil para 17 milhões de imóveis até 2024 enriqueceu esse pipeline de coberturas. As empresas de torres investem em auditorias estruturais e monopolos leves para satisfazer os limites de carga das coberturas, extraindo arrendamentos de alta margem bem acima de USD 2.000 por inquilino em propriedades de destaque. Como resultado, o tamanho do mercado de torres de telecomunicações do México gerado por ativos em cobertura está posicionado para superar o crescimento da receita em solo, mesmo que a contagem absoluta de sites permaneça menor.

Por Propriedade: Empresas Privadas de Torres Consolidam Participação de Mercado

Os arrendadores independentes detinham 52,91% dos sites nacionais em 2025 e estão projetados para crescer 2,73% ao ano até 2031, à medida que as operadoras monetizam postes não essenciais. A desinvestimento de 200 torres mais rotas de fibra pela Telefónica Movistar em 2024 para a MX Towers tipifica a tendência, e o esforço da AT&T México para obter mais de USD 2 bilhões por sua infraestrutura sinaliza mais inventário se encaminhando para o pool atacadista.

O mercado de torres de telecomunicações do México vê cerca de 40% dos sites com independentes, 53% dentro de subsidiárias como a Telesites, e apenas 7% operados diretamente pelas operadoras, uma fragmentação que deixa espaço para consolidações. A American Tower Corporation controla 9.702 sites locais, aproximadamente 22% do inventário privado, e sua disputa com a AT&T México sobre USD 300 milhões de aluguel atrasado em 2025 expôs o risco de concentração de inquilinos. No entanto, as operações de venda com arrendamento de volta permanecem atraentes porque liberam caixa para lances de espectro, de modo que a propriedade independente está destinada a crescer, aumentando ainda mais a participação do mercado de torres de telecomunicações do México detida por provedores de infraestrutura de atuação exclusiva.

Análise Geográfica

A Área Metropolitana da Cidade do México e o Norte do México juntos abrigavam cerca de 60% dos ativos de torres em 2025, refletindo a densa população, as bases de exportação industrial e o fluxo de dados transfronteiriço. Os arrendamentos urbanos premium superam USD 2.000 por inquilino mensalmente, contra USD 800-1.200 nos centros provinciais, consolidando o foco metropolitano para as empresas independentes ansiosas por proteger os retornos. A construção 5G da Telcel em 125 cidades até abril de 2024 concentrou capital na capital, Guadalajara, Monterrey, Tijuana e Ciudad Juárez, reforçando a tendência urbana do mercado de torres de telecomunicações do México.

Os corredores automotivos e eletrônicos do Norte do México em Nuevo León e Chihuahua demandam redes privadas de baixa latência, estimulando a colocalização de torres e pods de computação de borda. O Centro do México, incluindo Jalisco e Guanajuato, se beneficia do crescente output aeroespacial e de veículos elétricos, impulsionando construções colocalizadas macro e em cobertura que ampliam o tamanho do mercado de torres de telecomunicações do México nas metrópoles de segundo nível. O Sul do México fica atrás em cobertura, mas ganha impulso com as implantações da CFE Telecom financiadas pelo Estado, que prestam serviço a municípios indígenas incapazes de atrair capital privado, preservando indiretamente a força dos preços nas principais zonas urbanas.

A disparidade regional permanece evidente no alcance do 5G, com apenas 37% de cobertura populacional nacional até o final de 2024, de modo que os próximos leilões de espectro são cruciais para estimular a expansão além dos corredores prósperos. O cancelamento do leilão IFT-12 em 2025 adiou as implantações das operadoras em cidades secundárias, mas assim que a clareza retornar, a demanda reprimida no Bajío e nos corredores turísticos deverá desencadear uma nova onda de construções macro e em cobertura. Até lá, as empresas de torres continuarão a canalizar o capex para propriedades urbanas de alto aluguel que sustentam a estabilidade do fluxo de caixa para o mercado de torres de telecomunicações do México.

Cenário Competitivo

O setor de torres de telecomunicações do México é moderadamente fragmentado, com cerca de 40% das 44.000 estruturas em mãos independentes e o restante vinculado a afiliadas de operadoras. A escala importa: a American Tower Corporation, a Telesites e a SITES LatAm gerenciam cada uma milhares de postes, aproveitando o poder de compra e os acordos de arrendamento mestre de vários anos. O conflito da American Tower com a AT&T México sobre USD 300 milhões em aluguéis retidos destacou os riscos de concentração de receita, onde três operadoras geram mais de 90% da demanda.

A intervenção governamental adiciona complexidade. A absorção da Altán Redes pela CFE Telecom em 2024, completa com desconto de 700 MHz e torres construídas pelo exército, injeta um concorrente subsidiado capaz de praticar preços abaixo dos arrendamentos privados, desafiando as cláusulas de neutralidade do Acordo Estados Unidos-México-Canadá. Os arrendadores independentes alertam que os incentivos baseados no mercado se deterioram se os agentes estatais distorcerem os retornos, mas os investidores ainda financiam novos entrantes: a QMC Telecom captou USD 115 milhões em maio de 2024 para atuar em cidades secundárias.

A consolidação está ganhando ritmo. A Telefónica Movistar saiu da propriedade por meio de uma venda de torres e fibra para a MX Towers, enquanto a AT&T México estuda um desinvestimento de vários bilhões de dólares. Tais negócios liberam capital para espectro e software, ao mesmo tempo que ampliam o pool de inventário disponível para independentes, elevando sutilmente as taxas de ocupação e reforçando a gradual transição do mercado de torres de telecomunicações do México para portfólios gerenciados profissionalmente e com múltiplos inquilinos.

Líderes do Setor de Torres de Telecomunicações do México

American Tower Corporation (ATC Mexico)

Telesites, S.A.B. de C.V.

Mexico Tower Partners (MTP)

SBA Communications Corporation (SBA Mexico)

Phoenix Tower International (PTI)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A American Tower Corporation retomou o recebimento de pagamentos de arrendamento da AT&T México após uma disputa de USD 300 milhões no início do ano, com arbitragem agendada para agosto de 2026 para finalizar os termos.

- Janeiro de 2025: O Instituto Federal de Telecomunicaciones cancelou o leilão de espectro 5G IFT-12, transferindo a supervisão para a recém-formada Agência de Transformação Digital e Telecomunicações, que imediatamente desacelerou os planos de implantação de torres.

- Novembro de 2024: O governo mexicano dissolveu o regulador independente de telecomunicações e instalou a Agência de Transformação Digital e Telecomunicações sob controle presidencial, gerando preocupações de conformidade comercial.

Escopo do Relatório do Mercado de Torres de Telecomunicações do México

As torres de telecomunicações abrangem uma variedade de estruturas, como monopolos, tripolos, torres treliçadas, torres estaiadas, torres autossustentadas, postes, mastros e outras formas similares. Essas torres, equipadas com uma ou mais antenas de telecomunicações, facilitam as comunicações por rádio. Podem estar situadas no solo ou no topo de coberturas de edifícios e frequentemente incluem armazenamento para equipamentos e componentes eletrônicos.

O Relatório do Mercado de Torres de Telecomunicações do México é Segmentado por Tipo de Combustível (Renovável e Não Renovável), Tipo de Torre (Torre Treliçada, Torre Estaiada, Torre Monopolo e Torre Camuflada), Instalação (Cobertura e Solo), Propriedade (Operadora, Joint Venture, Privada e Cativa de MNO) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Renovável |

| Não Renovável |

| Torre Treliçada |

| Torre Estaiada |

| Torre Monopolo |

| Torre Camuflada |

| Cobertura |

| Solo |

| Operadora |

| Joint Venture |

| Privada |

| Cativa de MNO |

| Por Tipo de Combustível | Renovável |

| Não Renovável | |

| Por Tipo de Torre | Torre Treliçada |

| Torre Estaiada | |

| Torre Monopolo | |

| Torre Camuflada | |

| Por Instalação | Cobertura |

| Solo | |

| Por Propriedade | Operadora |

| Joint Venture | |

| Privada | |

| Cativa de MNO |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de torres de telecomunicações do México até 2031?

Espera-se que atinja USD 759,3 milhões até 2031, expandindo a um CAGR de 2,61% a partir de 2026.

Qual tipo de torre está crescendo mais rapidamente no México?

As torres camufladas estão projetadas para crescer a um CAGR de 4,12% até 2031, à medida que as cidades impõem regras estéticas mais rígidas.

Por que as instalações em cobertura estão ganhando impulso?

Os nós em cobertura evitam aluguéis de terrenos, agilizam o licenciamento e permitem cobertura densa de ondas milimétricas 5G na Cidade do México, Guadalajara e Monterrey.

Qual parcela das torres as empresas independentes controlam?

Os arrendadores independentes gerenciavam 52,91% das estruturas em 2025 e estão posicionados para aumentar essa participação à medida que as operadoras buscam operações de venda com arrendamento de volta.

Como a volatilidade cambial está afetando a construção de torres?

Um peso mais fraco eleva os custos de aço importado e equipamentos em até 12%, levando algumas empresas a adiar novas construções ou renegociar contratos.

Qual é o papel da CFE Telecom na cobertura rural?

A CFE Telecom aproveita as faixas de servidão de linhas de energia e os descontos de espectro para implantar milhares de torres subsidiadas em comunidades carentes do Sul do México.

Página atualizada pela última vez em: