Tamanho e Participação do Mercado de Transceptores Ópticos do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

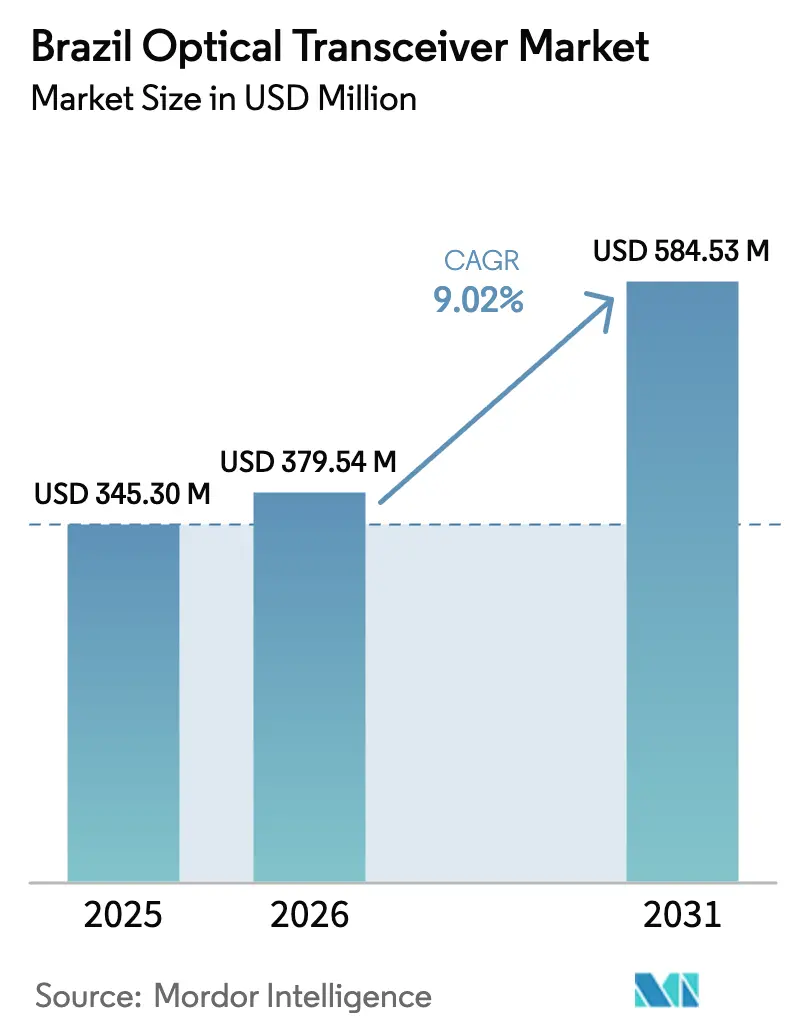

| Tamanho do mercado no ano base (2025) | 345.30 Milhões de dólares |

| Tamanho do Mercado (2026) | 379.54 Milhões de dólares |

| Tamanho do Mercado (2031) | 584.53 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transceptores Ópticos do Brasil por Mordor Intelligence

O tamanho do mercado de transceptores ópticos do Brasil deverá crescer de USD 345,30 bilhões em 2025 para USD 379,54 bilhões em 2026 e está previsto para atingir USD 584,53 bilhões até 2031 a um CAGR de 9,02% no período 2026-2031. O aumento dos gastos em data centers de hiperescala, a rápida densificação do backhaul 5G e os projetos de fibra de longa distância financiados pelo governo federal sustentam conjuntamente a expansão contínua do mercado de transceptores ópticos do Brasil. As operadoras adicionaram 52 milhões de acessos de fibra de banda larga fixa até dezembro de 2024, enquanto a cobertura 5G se ampliou para 1.504 municípios até meados de 2025, criando uma demanda constante por módulos de 25G, 100G e 400G. As atualizações de cabos submarinos em Fortaleza estão canalizando largura de banda internacional recorde para o país, desencadeando demanda paralela por óptica metro de 400G-800G em São Paulo e no Rio de Janeiro. Ao mesmo tempo, os incentivos fiscais do Processo Produtivo Básico estão estimulando a montagem local, compensando parcialmente os direitos de importação que ainda pressionam as margens dos fornecedores que atendem ao mercado de transceptores ópticos do Brasil. A escassez na cadeia de suprimentos de circuitos integrados fotônicos permanece um ponto de atenção, mas não desvia a trajetória de crescimento de longo prazo.

Principais Conclusões do Relatório

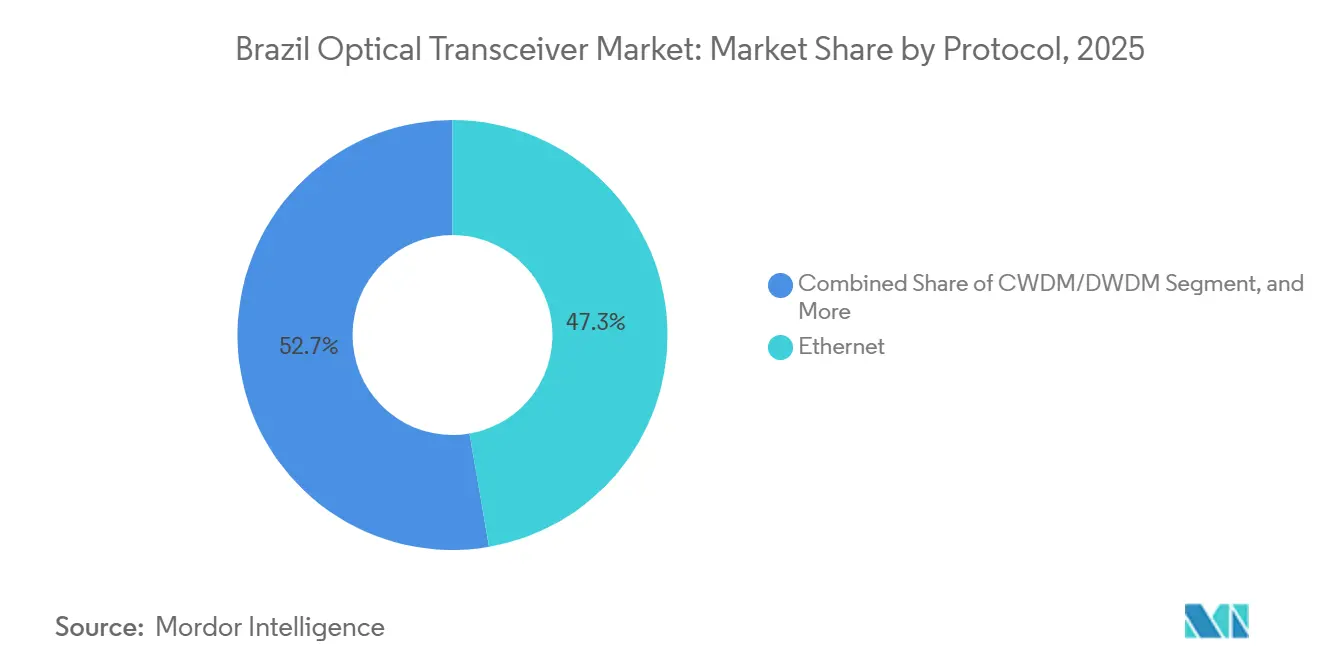

- Por protocolo, a Ethernet liderou com 47,28% da participação do mercado de transceptores ópticos do Brasil em 2025, enquanto CWDM/DWDM está projetado para expandir a um CAGR de 9,57% até 2031.

- Por taxa de dados, a faixa de 41-100 Gbps representou 38,53% do tamanho do mercado de transceptores ópticos do Brasil em 2025 e a categoria Mais de 100 Gbps está prevista para avançar a um CAGR de 9,99% até 2031.

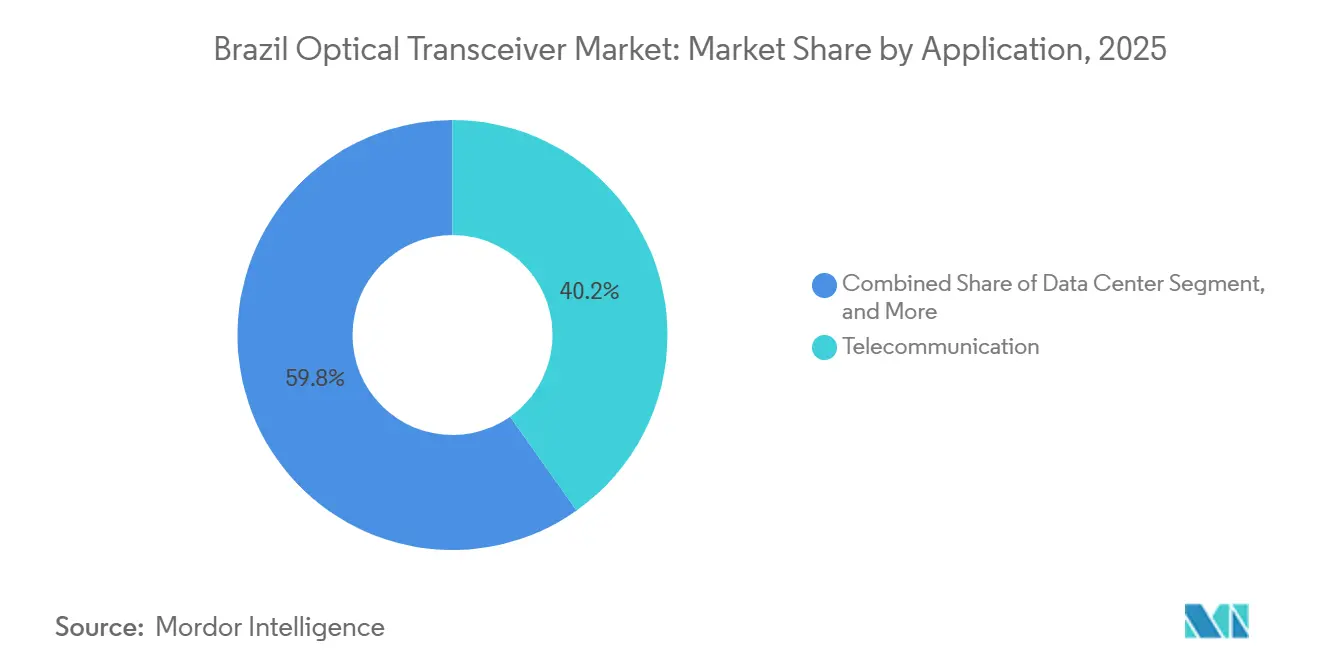

- Por aplicação, as telecomunicações capturaram 40,21% da receita em 2025; a interconexão de data centers está posicionada para crescer mais rapidamente a um CAGR de 9,78% até 2031.

- Por tipo de conector, QSFP e QSFP-DD detinham 44,18% da participação do mercado de transceptores ópticos do Brasil em 2025, enquanto o OSFP está definido para registrar o maior CAGR de 9,83% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transceptores Ópticos do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Presença de Data Centers de Hiperescala e Colocalização | +2.10% | Nacional, concentrado em São Paulo e Rio de Janeiro | Médio prazo (2-4 anos) |

| Densificação do Backhaul 5G entre as Operadoras de Rede Móvel de Nível 1 | +1.80% | Nacional, com ganhos iniciais nas capitais estaduais e municípios do interior | Curto prazo (≤ 2 anos) |

| Iniciativas Governamentais de Backbone de Fibra de Longa Distância | +1.50% | Nacional, priorizando as regiões Norte e Nordeste | Longo prazo (≥ 4 anos) |

| Expansão do Hub de Aterrissagem de Cabos Submarinos em Fortaleza | +1.30% | Fortaleza e litoral do Nordeste | Médio prazo (2-4 anos) |

| Incentivos Fiscais do PPB para Montagem Óptica Local | +0.90% | Zona Franca de Manaus e polos manufatureiros selecionados | Longo prazo (≥ 4 anos) |

| Fiberização de Redes Inteligentes pelas Concessionárias de Energia Elétrica | +0.70% | Nacional, liderado por São Paulo, Minas Gerais e Rio Grande do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Presença de Data Centers de Hiperescala e Colocalização

A AWS comprometeu USD 1,8 bilhão e a Microsoft prometeu BRL 14,7 bilhões (USD 2,7 bilhões) para novas regiões de nuvem brasileiras, redirecionando as compras para módulos QSFP-DD e OSFP de 400G e 800G.[1]BNamericas Staff, "Acordos na América Latina ajudam a Ciena a expandir equipamentos ópticos no mercado das Américas," bnamericas.com São Paulo encerrou 2025 com 670 MW de capacidade ativa e um pipeline de 770 MW que está consolidando previsões ópticas plurianuais. O campus de hiperescala Mega Lobster de Fortaleza, previsto para inauguração em 2026, já está realizando pré-encomendas de transceptores 800G DR8 para suportar arquiteturas spine-to-leaf. A Eletronet validou o transporte metro de 1,6 Tb/s usando o Ciena WaveLogic 6 Extreme, permitindo que provedores de colocalização eliminem transponders externos em favor de plugáveis coerentes.[2]Ciena Corporation, "Eletronet estabelece novo recorde de transmissão de dados no Brasil com o WaveLogic 6 Extreme da Ciena," ciena.com Consequentemente, os fornecedores que possuem armazéns alfandegados próximos ao aeroporto de Guarulhos obtêm vantagem operacional, pois os hiperescaladores exigem entregas just-in-time com penalidades por escassez.

Densificação do Backhaul 5G entre as Operadoras de Rede Móvel de Nível 1

O Brasil ativou 1.504 municípios atendidos por 5G até junho de 2025, implantando cerca de 30.000 sites de rádio que consomem individualmente de 10 a 25 Gb/s de capacidade de fibra. Claro, Vivo e TIM redirecionaram BRL 8,5 bilhões de capex no 3T 2025 para backhaul de fibra, favorecendo ópticas CWDM SFP28 de 25G e DWDM SFP56 de 50G de baixo custo para agregação de fronthaul. A Accelink e a Hisense capitalizaram fornecendo módulos de baixo consumo certificados pela ANATEL com preços abaixo dos concorrentes ocidentais. As demonstrações de interoperabilidade na FUTURECOM 2024 sinalizaram o apetite das operadoras por ecossistemas ópticos abertos, o que reduz a dependência de um único fornecedor.[3]GIGALIGHT Marketing, "GIGALIGHT apresenta múltiplas linhas de produtos de rede óptica aberta na FUTURECOM 2024 do Brasil," gigalight.com O efeito estratégico resultante é um volume sustentado para o mercado de transceptores ópticos do Brasil, mesmo onde os orçamentos de compras permanecem apertados.

Iniciativas Governamentais de Backbone de Fibra de Longa Distância

Os programas Norte Conectado e Nordeste Conectado estenderam links DWDM de 100G-200G a 20 cidades do interior e alocaram BRL 654 milhões para conectividade escolar até meados de 2025. As rotas submarinas paralelas do PAIS levaram fibra ao Amapá, Pará e Amazonas, impulsionando implantações de ISPs de última milha que consomem ópticas SFP+ de 10G e SFP28 de 25G. A migração de ativos regulados da Oi desbloqueou BRL 5,8 bilhões em novos investimentos em fibra destinados a clusters carentes do Norte e Nordeste. Os fornecedores hábeis no processo de licitação pública do Brasil e nos limites de conteúdo local do PPB conquistam uma parcela desproporcional desses projetos. Por sua vez, o mercado de transceptores ópticos do Brasil se beneficia de uma visibilidade previsível de pedidos plurianuais vinculada aos orçamentos federais.

Expansão do Hub de Aterrissagem de Cabos Submarinos em Fortaleza

Fortaleza agrega 16 sistemas submarinos, e atualizações recentes elevaram a rota South America Crossing para 1,2 Tb/s por canal usando o Ciena WaveLogic 6 Extreme. A Polo Mobwire seguiu com uma implantação coerente de 800G em quatro estações de aterrissagem, exigindo ópticas terrestres correspondentes de 400G-800G para evitar gargalos. O cabo Firmina do Google e a rede de 26.000 km da V.tal, apoiada por financiamento de USD 630 milhões do DFC, reforçam Fortaleza como o gateway de largura de banda internacional do país. O efeito oculto é um aumento em cascata para ópticas metro-DCI em São Paulo e no Rio de Janeiro, pois os proprietários de conteúdo agora estabelecem linhas privadas diretas para os gateways submarinos visando ganhos de latência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas Tarifas de Importação e Atrasos Alfandegários | -1.20% | Nacional, afetando todos os módulos ópticos importados | Curto prazo (≤ 2 anos) |

| Volatilidade da Cadeia de Suprimentos de Circuitos Integrados Fotônicos | -0.90% | Global, com impacto agudo em módulos avançados de 400G/800G | Médio prazo (2-4 anos) |

| Escassez de Competências em Engenharia de Óptica Coerente | -0.70% | Nacional, concentrado em São Paulo e Rio de Janeiro | Longo prazo (≥ 4 anos) |

| Redes Metro de Cobre Legadas em Cidades Secundárias | -0.50% | Municípios do interior e cidades de Nível 2/3 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Tarifas de Importação e Atrasos Alfandegários

As tarifas da CAMEX variam de 12% a 16% sobre módulos ópticos acabados, enquanto o desembaraço aduaneiro pode acrescentar até quatro semanas, complicando o fornecimento just-in-time para hiperescaladores. Os incentivos do PPB em Manaus reduzem a alíquota efetiva para 0-4%, mas exigem linhas de montagem local que os fornecedores asiáticos menores não possuem. A Padtec construiu uma planta de plugáveis doméstica, mas ainda registrou prejuízo líquido em 2024 em meio à concorrência de preços chinesa. As operadoras se protegem mantendo estoques de segurança maiores ou contratando distribuidores com armazéns alfandegados, como a Vivensis, que agora revende ópticas Nokia sob um acordo de janeiro de 2025. O mercado de transceptores ópticos do Brasil, portanto, incorre em despesas gerais de capital de giro que moderam ligeiramente seu CAGR.

Volatilidade da Cadeia de Suprimentos de Circuitos Integrados Fotônicos

A escassez de wafers de fosfeto de índio e de fotônica de silício estendeu os prazos de entrega de 400G-800G para 24-28 semanas durante 2025, forçando atrasos em projetos de novos halls de data centers. As operadoras brasileiras raramente garantem alocações de fundição diretamente e dependem das filas de produção dos OEMs, que priorizam compradores norte-americanos e europeus. Para mitigar, as operadoras adotam padrões ópticos abertos, qualificando múltiplos fornecedores de transceptores por segmento de rota para redundância. As demonstrações de plugáveis coerentes interoperáveis na FUTURECOM 2024 ilustraram esse impulso de diversificação. Embora disruptiva, a restrição acelera a diversidade de fornecedores dentro do mercado de transceptores ópticos do Brasil, em vez de corroer a demanda de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Protocolo: Ubiquidade da Ethernet e Impulso Coerente

A Ethernet dominou 47,28% da participação do mercado de transceptores ópticos do Brasil em 2025, sustentada pelas economias de módulos de 10G-100G em redes corporativas e de nuvem. O CWDM/DWDM, no entanto, está previsto para crescer a um CAGR de 9,57% até 2031, à medida que as operadoras adotam plugáveis coerentes ZR/ZR+ de 400G e ZR de 800G para rotas metro e de longa distância. O recorde de teste de comprimento de onda único de 1,2 Tb/s da Eletronet em 1.500 km sem regeneração ressaltou o dividendo de eficiência espectral da óptica coerente moderna. A Ethernet manterá uma grande base instalada, mas cederá participação incremental aos protocolos coerentes onde a escassez de fibra ou as metas de latência dominam. A neutralidade regulatória da ANATEL permite que as operadoras se concentrem estritamente nas métricas de custo total de propriedade ao selecionar pilhas de protocolos.

O extenso ecossistema de fornecedores da Ethernet reduz os preços, beneficiando ISPs regionais e campi corporativos. Enquanto isso, o tamanho do mercado de transceptores ópticos do Brasil vinculado ao CWDM/DWDM crescerá à medida que os hiperescaladores interconectam zonas de disponibilidade distribuídas por meio de DR4 de 400G e plugáveis metro coerentes. O Fibre Channel, voltado para atualizações de SAN, e as variantes FTTx registram ganhos moderados vinculados às implantações de fibra até o domicílio pela V.tal e Brisanet. O mínimo footprint do SONET/SDH legado continua a diminuir, embora algumas concessionárias ainda dependam de equipamentos STM-64 enquanto aguardam a modernização da fibra da rede elétrica.

Por Taxa de Dados: Patamar de 100 Gbps e Avanço de 400-800 Gbps

A faixa de 41-100 Gbps capturou 38,53% do tamanho do mercado de transceptores ópticos do Brasil em 2025, impulsionada pelas instalações de QSFP28 em roteadores de núcleo de operadoras e spines de data centers. Os ciclos de substituição de portas QSFP+ de 40G envelhecidas prolongam a demanda até 2028. No entanto, a faixa Mais de 100 Gbps acelera a um CAGR de 9,99% à medida que a AWS e a Microsoft migram para QSFP-DD de 400G e OSFP de 800G em novas redes leaf-spine. A implantação de 800G da Polo Mobwire em Fortaleza confirmou a prontidão comercial da óptica coerente de velocidade ultralata. As ópticas abaixo de 10 Gbps persistem em backplanes de switches de PMEs, enquanto 10-40 Gbps permanece essencial para fronthaul 5G e agregação de small cells onde os orçamentos de energia favorecem o SFP28 de 25G.

Os fornecedores chineses aproveitam as vantagens de escala para dominar os volumes de 100G SR e LR, enquanto os fornecedores ocidentais se concentram em plugáveis ZR coerentes de 400G-800G de alta margem. Espera-se, portanto, que a participação do mercado de transceptores ópticos do Brasil para 400G supere a de 100G até 2029, especialmente quando os switches de 800G atingirem preços convencionais. Os prazos de certificação da ANATEL de 6-9 semanas permanecem consistentes entre as taxas de dados, portanto a velocidade por si só não é um gargalo regulatório.

Por Aplicação: Base de Telecomunicações e Impulso dos Data Centers

As telecomunicações absorveram 40,21% das remessas de 2025, ancoradas pela expansão do backhaul e pela agregação de banda larga fixa. No entanto, a interconexão de data centers apresenta o CAGR mais rápido de 9,78% até 2031, à medida que o pipeline de 770 MW de São Paulo e o campus de hiperescala de Fortaleza consolidam a aquisição de ópticas de alta densidade. A demonstração metro-DCI da Eletronet usando plugáveis de 1,6 Tb/s mostrou como as operadoras fundem linhas de transporte e DCI para conter o opex. Segmentos corporativos e de HPC em hubs financeiros adotam módulos de baixa latência de 100G/200G para cargas de trabalho de negociação e IA, enquanto sistemas industriais, médicos e de veículos elétricos representam uma oportunidade de nicho, mas crescente, para ópticas SFP+ e QSFP28 robustecidas em configurações de visão de máquina e telemedicina.

Ao longo da previsão, as telecomunicações mantêm escala, mas cedem participação à demanda de data centers, deslocando o desenvolvimento de produtos para módulos de temperatura comercial de maior velocidade e menor consumo de energia. Essa mudança permite que novos entrantes chineses ganhem posição no mercado de transceptores ópticos do Brasil, fornecendo DR4 de 400G em massa para fileiras de leaf de hiperescaladores a preços agressivos.

Por Tipo de Conector: Dominância do QSFP, Ascensão do OSFP

QSFP e QSFP-DD representaram 44,18% da participação do mercado de transceptores ópticos do Brasil em 2025 devido à versatilidade em faixas de 40G-400G. O OSFP, no entanto, avança com um CAGR de 9,83% à medida que os envelopes de temperatura e energia de 800G se adequam ao seu alojamento maior. SFP/SFP+ continua atendendo equipamentos de campus e acesso de 1G-10G em cidades secundárias, enquanto as famílias CFP diminuem à medida que as funcionalidades coerentes migram para plugáveis QSFP-DD e OSFP. A aliança de distribuição da Nokia com a Vivensis ilustra a necessidade das operadoras de aquisição integrada de SFP+, QSFP28 e QSFP-DD em uma única construção de rede.

A longo prazo, a expectativa de equipamentos de 1,6 Tb/s consolida o crescimento do OSFP, pois seu design mecânico e elétrico escala para maior potência. Os fatores de forma padronizados simplificam o inventário e a qualificação entre fornecedores, reforçando a intensidade competitiva no mercado de transceptores ópticos do Brasil à medida que as barreiras de entrada diminuem.

Análise Geográfica

O Sudeste do Brasil comandou aproximadamente 60% da demanda nacional em 2025, impulsionado pelo denso corredor de data centers de São Paulo e pelos nós de agregação de núcleo de operadoras. O Rio de Janeiro acrescentou 10-12%, aproveitando o backbone OPGW da Eletronet e os aterrissamentos submarinos da V.tal.

O Nordeste está emergindo como o de crescimento mais rápido, ancorado pelas 16 trocas de cabos de Fortaleza e pelas concessões federais de fibra que estenderam os backbones DWDM a 20 cidades adicionais até meados de 2025. As pegadas do Norte e do Centro-Oeste se expandem à medida que o programa PAIS leva fibra submarina aos estados amazônicos, desbloqueando construções de ISPs de última milha que dependem de SFP+ de 10G.

O Sul (Rio Grande do Sul, Paraná, Santa Catarina) representa cerca de 15%, impulsionado pelo teste de longa distância de 1,2 Tb/s da Eletronet entre São Paulo e Porto Alegre. O investimento estrangeiro direto atingiu USD 6,29 bilhões para janeiro-novembro de 2025, um aumento de 12,1% em relação ao ano anterior, com uma parcela relevante destinada às lacunas de fibra do Norte e Nordeste. Embora São Paulo permaneça o âncora até 2031, a diversificação geográfica atenua o risco de concentração e amplia a presença do mercado de transceptores ópticos do Brasil em todo o país.

Cenário Competitivo

Cisco, Huawei, Coherent e Lumentum detêm conjuntamente aproximadamente 50-55% de participação, evidenciando uma concentração moderada. Elas oferecem ecossistemas ópticos de ponta a ponta que combinam plugáveis com sistemas de linha e planos de controle SDN. Os especialistas chineses Accelink, InnoLight e Hisense conquistam 20-25% de participação com base em módulos de 25G e 100G de baixo preço que satisfazem a conformidade com a ANATEL. O player local Padtec retém 2-3% por meio de licitações do setor público, mas enfrenta compressão de custos, mesmo após inaugurar uma linha de transceptores em Manaus financiada pelo BNDES e pela FINEP.

A liderança tecnológica molda a rivalidade. O WaveLogic 6 Extreme da Ciena atingiu 1,6 Tb/s em testes de campo brasileiros, 60% acima dos benchmarks legados, ajudando a garantir vitórias com a Eletronet, BR.Digital e Polo Mobwire. As redes ópticas abertas ameaçam os incumbentes ao permitir sistemas de linha de múltiplos fornecedores, e o acordo de revendedor da Vivensis com a Nokia amplia os canais de acesso para ISPs de Nível 2.

Oportunidades em espaços inexplorados persistem em metrôs de Nível 3 ricos em cobre e na fiberização de redes inteligentes de concessionárias, ambos maduros para remessas de SFP+ de 10G e QSFP28 de 100G de baixo custo. O mercado de transceptores ópticos do Brasil, portanto, equilibra inovação coerente premium com ópticas de acesso de baixo custo, mantendo margens mistas e competição robusta.

Líderes do Setor de Transceptores Ópticos do Brasil

Cisco Systems

Hewlett Packard Enterprise (HPE)

Arista Networks

Intel Corporation

Henkel AG & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Ministério da Ciência, Tecnologia e Inovação e a Finep lançaram 13 chamadas de subvenção não reembolsáveis totalizando BRL 3,3 bilhões (USD 600 milhões) no âmbito do programa Nova Indústria Brasil, incluindo BRL 300 milhões para tecnologias digitais e BRL 100 milhões destinados a semicondutores, lançando as bases para a pesquisa doméstica de componentes ópticos.

- Dezembro de 2026: O Ministério das Comunicações confirmou que as redes de fibra agora passam por 4.645 municípios, cobrindo 83% do Brasil, enquanto o investimento estrangeiro direto em telecomunicações atingiu USD 6,29 bilhões para jan-nov de 2025, alta de 12,1% em relação ao ano anterior.

- Agosto de 2025: A BR.Digital implantou o Ciena WaveLogic 6 Extreme, atingindo 1,1 Tb/s em links superiores a 800 km, melhorando a eficiência espectral e reduzindo o consumo de energia em seu backbone de 70.000 km.

- Maio de 2025: A Eletronet e a Ciena quebraram recordes brasileiros com 1,6 Tb/s em 40 km de fibra metro e 1,2 Tb/s em 1.500 km de longa distância sem regeneração, demonstrando transporte de capacidade ultralata comercialmente viável.

Escopo do Relatório do Mercado de Transceptores Ópticos do Brasil

O Relatório do Mercado de Transceptores Ópticos do Brasil é Segmentado por Protocolo (Ethernet, Fibre Channel incluindo FTTx, CWDM/DWDM, Outros Protocolos), Taxa de Dados (Menos de 10 Gbps, 10-40 Gbps, 41-100 Gbps, Mais de 100 Gbps incluindo 400 Gbps), Aplicação (Data Center, Telecomunicações, Redes Corporativas e HPC, Sistemas Industriais, Médicos e de Veículos Elétricos), Tipo de Conector (SFP e SFP+, QSFP e QSFP-DD, CFP/CFP2/CFP4/OSFP, XFP e CXP) e Geografia (Brasil). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ethernet |

| Fibre Channel (incluindo FTTx) |

| CWDM/DWDM |

| Outros Protocolos |

| Menos de 10 Gbps |

| 10 - 40 Gbps |

| 41 - 100 Gbps |

| Mais de 100 Gbps (incluindo 400 Gbps) |

| Data Center |

| Telecomunicações |

| Redes Corporativas e HPC |

| Sistemas Industriais, Médicos e de Veículos Elétricos |

| SFP e SFP+ |

| QSFP e QSFP-DD |

| CFP/CFP2/CFP4/OSFP |

| XFP e CXP |

| Por Protocolo | Ethernet |

| Fibre Channel (incluindo FTTx) | |

| CWDM/DWDM | |

| Outros Protocolos | |

| Por Taxa de Dados | Menos de 10 Gbps |

| 10 - 40 Gbps | |

| 41 - 100 Gbps | |

| Mais de 100 Gbps (incluindo 400 Gbps) | |

| Por Aplicação | Data Center |

| Telecomunicações | |

| Redes Corporativas e HPC | |

| Sistemas Industriais, Médicos e de Veículos Elétricos | |

| Por Tipo de Conector | SFP e SFP+ |

| QSFP e QSFP-DD | |

| CFP/CFP2/CFP4/OSFP | |

| XFP e CXP |

Principais Perguntas Respondidas no Relatório

Com que rapidez a demanda dos hiperescaladores por ópticas de 400G e 800G crescerá no Brasil?

As remessas vinculadas a novas regiões de nuvem impulsionam o segmento a um CAGR de 9,99%, tornando 400G-800G o principal motor de crescimento após 2026.

Por que as compras de interconexão de data centers estão superando os pedidos de telecomunicações?

Os campi de hiperescala de São Paulo e Fortaleza exigem ópticas de alta densidade para redes leaf-spine, impulsionando o CAGR mais rápido de 9,78% até 2031.

Qual conector dominará as atualizações de 800G?

O OSFP é favorecido graças à maior margem térmica, expandindo-se a um CAGR de 9,83% à medida que os switches de 800G se proliferam.

Como as tarifas estão influenciando as estratégias dos fornecedores?

Os fornecedores que operam linhas de montagem PPB em Manaus reduzem as tarifas para 0-4%, ganhando vantagem sobre os módulos totalmente importados que enfrentam tarifas de 12-16%.

Qual é o papel dos projetos governamentais de fibra?

Programas como o Norte Conectado pré-constroem links de middle-mile, desbloqueando a demanda por ópticas de acesso de 10G e 25G entre ISPs regionais.

A escassez na cadeia de suprimentos persistirá?

A escassez de circuitos integrados fotônicos diminui após 2027, mas as operadoras ainda utilizam dupla fonte para plugáveis de 400G-800G para mitigar futuras interrupções.

Página atualizada pela última vez em: