Tamanho e Participação do Mercado de Sementes Forrageiras do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

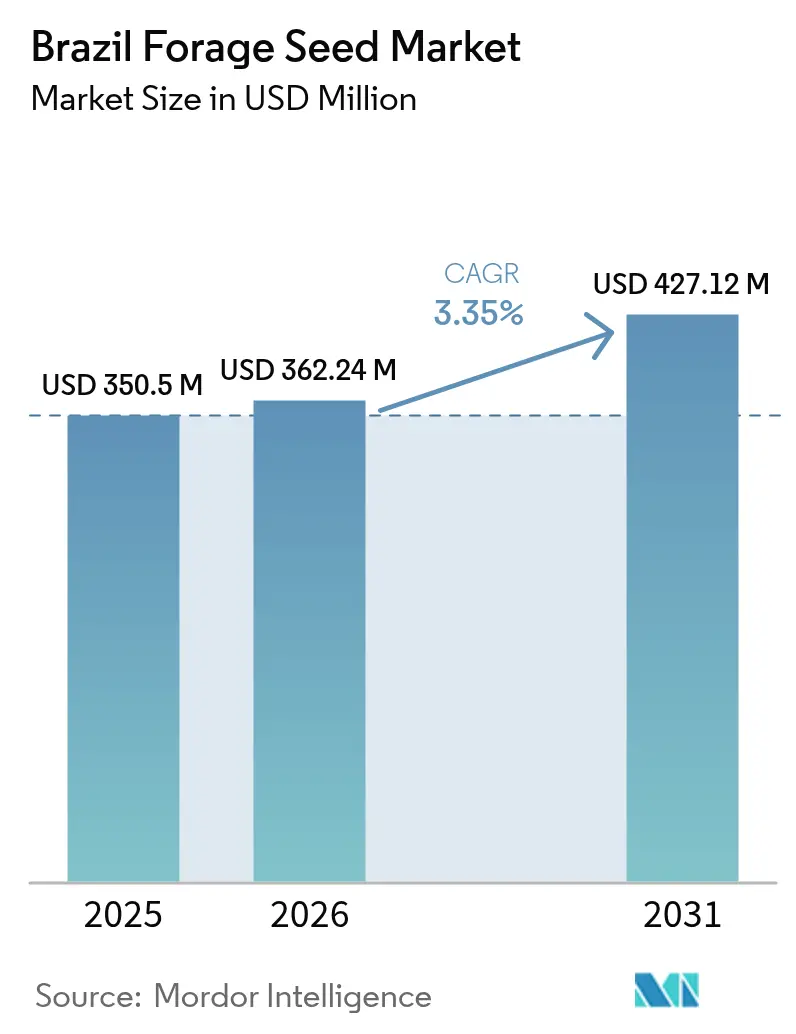

| Tamanho do mercado no ano base (2025) | 350.50 Milhões de dólares |

| Tamanho do Mercado (2026) | 362.24 Milhões de dólares |

| Tamanho do Mercado (2031) | 427.12 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes Forrageiras do Brasil pela Mordor Intelligence

O tamanho do mercado de sementes forrageiras do Brasil em 2026 é estimado em USD 362,24 milhões, crescendo a partir do valor de 2025 de USD 350,50 milhões, com projeções para 2031 mostrando USD 427,12 milhões, crescendo a um CAGR de 3,35% entre 2026 e 2031. A intensificação da pecuária, a transição para genética híbrida e a Lei de Bio-insumos de 2024 redefinem coletivamente as prioridades tecnológicas, à medida que os produtores buscam maiores taxas de lotação, cultivares tolerantes ao estresse e sementes certificadas que atendam às crescentes métricas de sustentabilidade.[1]Fonte: Ministério da Agricultura e Pecuária, "Lei de Bio-insumos 15.070/2024," gov.br Mais de 170 milhões de cabeças de gado pastejam em mais de 100 milhões de hectares de pastagem manejada, sustentando uma demanda constante ao longo do ano pelo mercado de sementes forrageiras do Brasil nas regiões Centro-Oeste, Sudeste, Sul e nas zonas de fronteira em expansão.[2]Fonte: Empresa Brasileira de Pesquisa Agropecuária (EMBRAPA), "Potencial de Intensificação da Pecuária no Brasil," embrapa.br Os cultivares híbridos dominam a composição genética, enquanto os programas de milho forrageiro e sorgo recebem parcelas crescentes do orçamento nas carteiras de pesquisa corporativa, com ênfase na estabilidade de rendimento sob condições climáticas erráticas. Embora a semente falsificada e os gargalos logísticos permaneçam como entraves, as plataformas de agricultura de precisão, os aplicativos digitais de crédito para sementes e os empréstimos estatais para recuperação de pastagens encurtam coletivamente o período de retorno sobre investimento em genética premium, reforçando o impulso de adoção em todo o cenário do mercado de sementes forrageiras do Brasil.

Principais Conclusões do Relatório

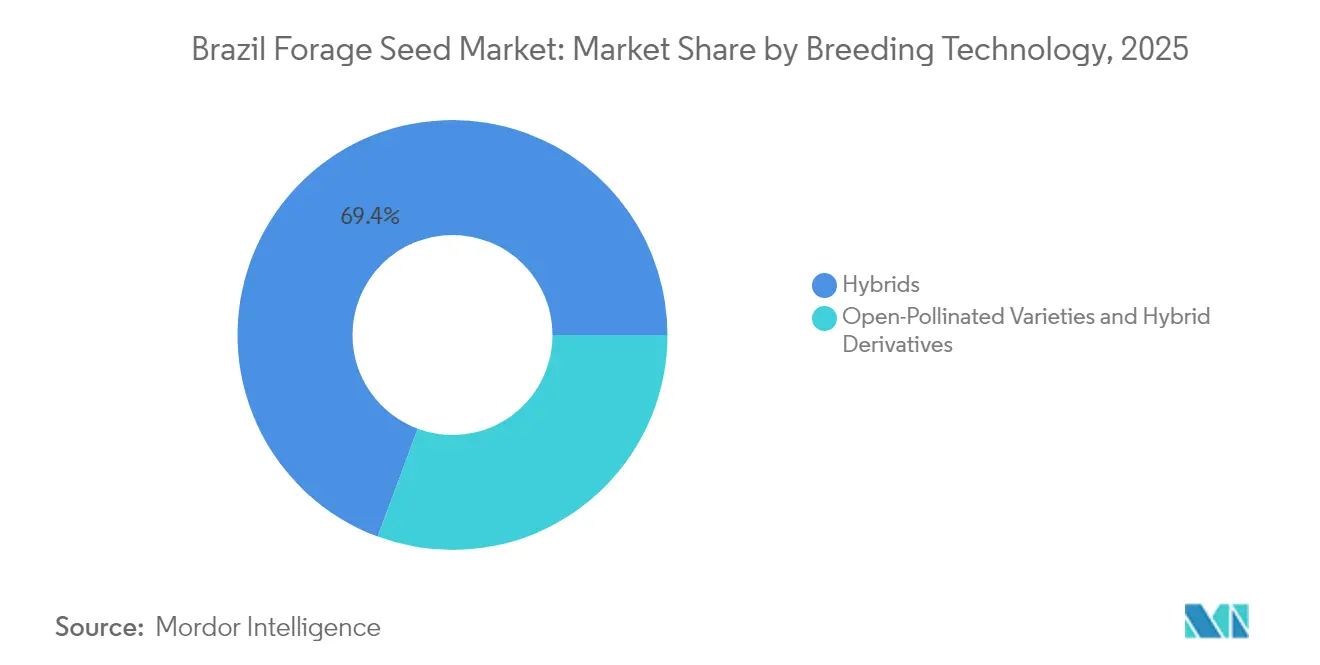

- Por tecnologia de melhoramento, as variedades híbridas responderam por 69,35% da participação do mercado de sementes forrageiras do Brasil em 2025, enquanto os Híbridos Transgênicos devem crescer a um CAGR de 9,84%.

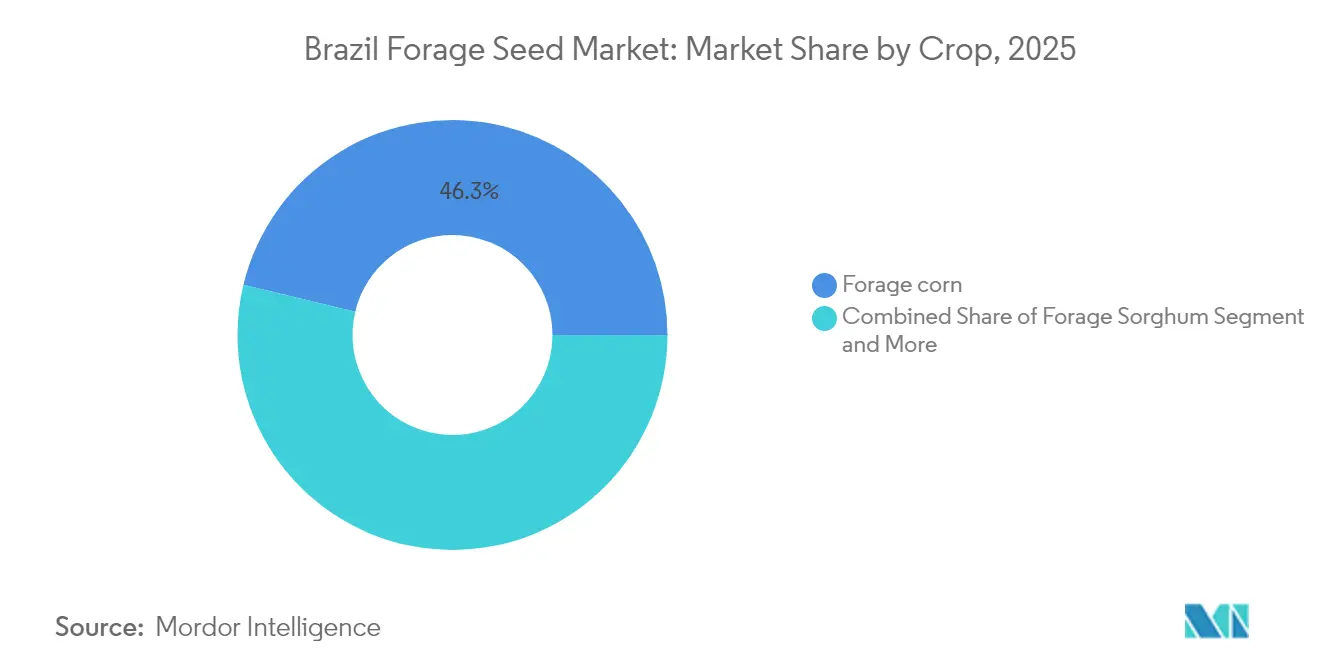

- Por cultura, o milho forrageiro deteve uma participação de 46,25% no tamanho do mercado de sementes forrageiras do Brasil em 2025, enquanto o sorgo forrageiro registrou o CAGR mais rápido entre as culturas, de 8,95% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes Forrageiras do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão e intensificação da pecuária | +0.8% | Centro-Oeste, Sudeste e Sul | Médio prazo (2 a 4 anos) |

| Adoção de cultivares tropicais aprimorados de gramíneas | +0.6% | Nacional, com foco no Cerrado e na zona de transição da Amazônia | Longo prazo (≥ 4 anos) |

| Programas governamentais ILPF e ABC-Carbono | +0.5% | Centro-Oeste, Nordeste e zona de transição da Amazônia | Longo prazo (≥ 4 anos) |

| Crescente demanda por silagem de milho proveniente de laticínios e confinamentos | +0.4% | Sul, Sudeste e microrregiões selecionadas do Centro-Oeste | Médio prazo (2 a 4 anos) |

| Plataformas digitais de crédito para sementes e comércio eletrônico | +0.3% | Nacional, adoção antecipada no Sul e Sudeste | Curto prazo (≤ 2 anos) |

| Inovações em tratamento de sementes para climas tropicais | +0.2% | Nacional, ênfase no Semiárido Nordestino | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão e intensificação da pecuária

As metas crescentes de taxa de lotação, da atual média de 0,97 unidades animais por hectare em direção a 3,60 unidades, criam uma demanda estrutural por lotes de sementes com alta germinação e elevado teor de nutrientes. Fazendas comerciais redesenham as rotações de pastejo com base em misturas de gramíneas e leguminosas que estabilizam a ingestão proteica e reduzem os custos com ureia, estimulando o crescimento do segmento premium. Frigoríficos voltados à exportação exigem cada vez mais documentação de rastreabilidade que se inicia na compra da semente, agregando valor de conformidade aos produtos certificados. A intensificação também impulsiona a demanda por sementes revestidas que encurtam o período de estabelecimento da pastagem e proporcionam estandes uniformes sob precipitação variável.

Adoção de cultivares tropicais aprimorados de gramíneas

Lançamentos sucessivos de cultivares, como o capim-elefante BRS Capiaçu (com 33% maior produção de matéria seca) e o sorgo forrageiro BRS 661 (com potencial de 70 toneladas métricas por hectare), evidenciam um portfólio genético voltado para os perfis regionais de umidade e pragas. Fazendas corporativas que adotam precocemente na região de Mato Grosso e no Pará pagam preços premium para capturar a vantagem na conversão alimentar, enquanto os pequenos produtores ficam para trás devido a restrições de crédito. Os acordos público-privados de multiplicação encurtam o ciclo da semente ao mercado, embora escassez nas fases iniciais ocorram durante as temporadas de lançamento, mantendo os preços realizados firmes.

Programas governamentais ILPF e ABC-Carbono

O plano ABC+ alocou BRL 7,05 bilhões (USD 1,4 bilhão) em crédito rural concessionado para práticas sustentáveis em 2024, com uma parcela significativa destinada à recuperação de pastagens e à diversificação de estandes forrageiros. As fazendas participantes instalam piquetes arborizados que requerem gramíneas tolerantes à sombra e leguminosas de raízes profundas, direcionando os melhoristas para seleções de nicho com atributos documentados de sequestro de carbono. Os pacotes obrigatórios de assistência técnica vinculados aos empréstimos melhoram as taxas corretas de semeadura e o estabelecimento, reduzindo o desperdício e fortalecendo as compras recorrentes.

Crescente demanda por silagem de milho proveniente de laticínios e confinamentos

O número de confinamentos cresceu 11% em 2024, e os laticínios adicionaram 4,5 milhões de litros por dia de nova capacidade, ambas as tendências se traduzindo em uma demanda crescente por silagem.[3]Fonte: Centro de Estudos Avançados em Economia Aplicada, "Impactos Climáticos na Produção de Sementes," cepea.org.br Os desenvolvedores de sementes respondem com híbridos ultraprecoces e de maturidade média que permitem colheitas escalonadas, atendendo às programações anuais de enchimento de silos. As colheitadeiras de precisão exigem altura de planta e teor de umidade uniformes, favorecendo tipos de silagem desenvolvidos especificamente em detrimento de cultivares convencionais de grãos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência de sementes de baixa qualidade ("piratas") | -0.4% | Nacional, maior incidência no Nordeste e no Norte | Curto prazo (≤ 2 anos) |

| Secas e inundações decorrentes das mudanças climáticas | -0.3% | Nordeste (seca), Sul (inundações), zona de transição da Amazônia | Médio prazo (2 a 4 anos) |

| Gargalos portuários e logísticos na alta temporada | -0.2% | Nacional, crítico nos corredores do Norte e Nordeste | Curto prazo (≤ 2 anos) |

| Crescente contaminação fúngica transmitida por sementes | -0.2% | Zonas tropicais úmidas em todo o país | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência de sementes de baixa qualidade ("piratas")

Vendedores ambulantes informais inundam os mercados locais com sementes sem identificação que frequentemente contêm menos de 60% de semente pura viável, minando a confiança nas ofertas certificadas e comprimindo os prêmios de preço. Operações de fiscalização apreenderam 1.800 toneladas métricas de estoque ilegal em 2024, mas as áreas remotas ainda são difíceis de monitorar. Os fornecedores legítimos reagem gravando números de lote nas sementes revestidas e oferecendo garantias de germinação a campo para salvaguardar a reputação da marca.

Secas e inundações decorrentes das mudanças climáticas

A crescente variabilidade climática do Brasil perturba tanto a produção de sementes quanto os calendários de plantio dos usuários finais, criando desequilíbrios entre oferta e demanda que restringem o crescimento do mercado. A seca de 2024 no Rio Grande do Sul reduziu as áreas de multiplicação de sementes, enquanto as inundações danificaram instalações de armazenamento e infraestrutura de distribuição. Eventos climáticos extremos forçam os produtores a atrasar ou abandonar o plantio, reduzindo o consumo anual de sementes e criando desafios de gestão de estoques para os distribuidores. Os impactos climáticos afetam particularmente as áreas de produção de sementes dependentes de chuva, onde a infraestrutura de irrigação ainda é limitada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Híbridos Ocupam uma Posição Premium

As linhas híbridas capturam 69,35% da receita do mercado de sementes forrageiras do Brasil em 2025, evidenciando a ampla aceitação de rendimento previsível, maturação uniforme e resistência a múltiplas doenças. Nas grandes fazendas do Centro-Oeste, os híbridos superam consistentemente as variedades de polinização aberta em 18% na matéria seca e entregam 2 pontos percentuais a mais de proteína bruta, métricas acompanhadas pelas equipes financeiras nos painéis de custo de alimentação. Os híbridos não transgênicos ainda dominam o volume, atendendo compradores que buscam ganhos de desempenho sem a sobrecarga regulatória dos organismos geneticamente modificados. Os híbridos transgênicos avançam a um CAGR de 9,84%, impulsionados por características de tolerância a herbicidas que reduzem a capina manual e se alinham às exigências do plantio direto em conservação.

As variedades de polinização aberta persistem entre os pequenos produtores e laticínios orgânicos, onde o menor custo das sementes e as regras de certificação desencorajam o uso de biotecnologia. Os derivados híbridos — misturas de sementes que capturam heterose parcial — oferecem uma alternativa de preço intermediário para produtores em transição a partir de linhas tradicionais. O tamanho do mercado de sementes forrageiras do Brasil para derivados híbridos permanece modesto, mas demonstra demanda de renovação consistente nas faixas de precipitação marginal. À medida que a CTNBio (Comissão Técnica Nacional de Biossegurança) agiliza a análise de dossiês, os melhoristas alocam maior capital para características editadas geneticamente, como reduções de lignina de nervura marrom que podem elevar a digestibilidade ruminal em até 5 pontos percentuais.

Por Cultura: Milho Forrageiro Mantém a Coroa Energética

O milho forrageiro respondeu por 46,25% do tamanho do mercado de sementes forrageiras em 2025, em razão de sua excepcional densidade de amido e da logística de silagem bem desenvolvida. Os híbridos de silagem de elite atingem 22 toneladas métricas de matéria seca por hectare sob irrigação por gotejamento nos polos de São Paulo e mantêm digestibilidade acima de 68% de fibra em detergente neutro, um desempenho que sustenta os ganhos de produção de leite em operações de ração total misturada. Os híbridos de milho de dupla aptidão conferem aos gestores de confinamento a flexibilidade de alternar entre a colheita de grãos e de silagem, amortecendo as oscilações dos preços de commodities.

O sorgo forrageiro, expandindo-se a um CAGR de 8,95%, atrai regiões com precipitação anual de 500 milímetros ou menos. O BRS 661 ilustra a aceleração genética, combinando resiliência à seca com tetos de biomassa de 70 toneladas métricas. Programas de extensão leiteira no semiárido baiano apresentam modelos de rotação sorgo-milho que distribuem o risco e nivelam os custos sazonais de alimentação. A alfafa mantém área fiel nos microclimas temperados do sul do país, graças ao seu referencial de 20% de proteína bruta, enquanto misturas de milheto, azevém e aveia preenchem culturas de janela que fazem a ponte nas transições de estação chuvosa. O diversificado portfólio de culturas garante que o mercado de sementes forrageiras do Brasil atenda a especificações nutricionais e climáticas distintas em diferentes gradientes de latitude e altitude.

Análise Geográfica

O Centro-Oeste domina o mercado de sementes forrageiras do Brasil, impulsionado pelas extensas fazendas do Mato Grosso, Mato Grosso do Sul e Goiás, que ressemeiam milhares de hectares anualmente para sustentar densidades mais altas de lotação. Os produtores corporativos dispõem de capital para pacotes de germoplasma híbrido, maquinário de semeadura de precisão e fertilização de taxa variável guiada por telemetria, elevando os orçamentos de sementes por hectare bem acima da média nacional. Os polos de distribuição em Rondonópolis e Sorriso estão diretamente conectados a fazendas de sementes certificadas, encurtando os prazos de entrega e reduzindo as perdas de viabilidade.

O Sudeste ocupa o segundo lugar, liderado pelas bacias leiteiras de Minas Gerais e pelos confinamentos em torno de São Paulo, que favorecem híbridos de milho e sorgo voltados para silagem com parâmetros de amido e fibra especificados contratualmente. Os empréstimos para insumos viabilizados por fintechs proliferam, permitindo que médias operações garantam sementes híbridas com antecedência e obtenham descontos por volume. Os produtores do Sudeste também pilotam contagens de estande baseadas em drones, alimentando dados em tempo real para fornecedores de sementes que ajustam as recomendações de população de plantas por cultivar. O Sul apresenta um mix de culturas distinto, onde pastagens temperadas e cereais de inverno mantêm a diversidade de rotação. O Rio Grande do Sul continua sendo uma zona-chave de multiplicação de sementes híbridas, mas a seca de 2024 expôs a vulnerabilidade ao estresse hídrico, levando a uma transição para irrigação suplementar e instrumentos de seguro. Os integradores avícolas de Santa Catarina agora exigem cobertura forrageira em lotes de criação ao ar livre, ampliando o escopo para semente de azevém de baixo porte. O Nordeste e o Norte juntos representam fronteiras de alto crescimento. As zonas semiáridas do Piauí e do Maranhão adotam híbridos de sorgo forrageiro tolerantes à seca financiados por créditos do ABC, enquanto a fronteira úmida do Pará testa misturas de gramíneas e leguminosas tolerantes à sombra em corredores emergentes de agrofloresta. A logística permanece desafiadora, de modo que o comércio eletrônico e os pagamentos por carteira digital desempenham um papel fundamental na ampliação do alcance de sementes certificadas. Em geral, a heterogeneidade regional exige um amplo portfólio de cultivares, reforçando a resiliência do mercado de sementes forrageiras do Brasil diante de extremos climáticos.

Cenário Competitivo

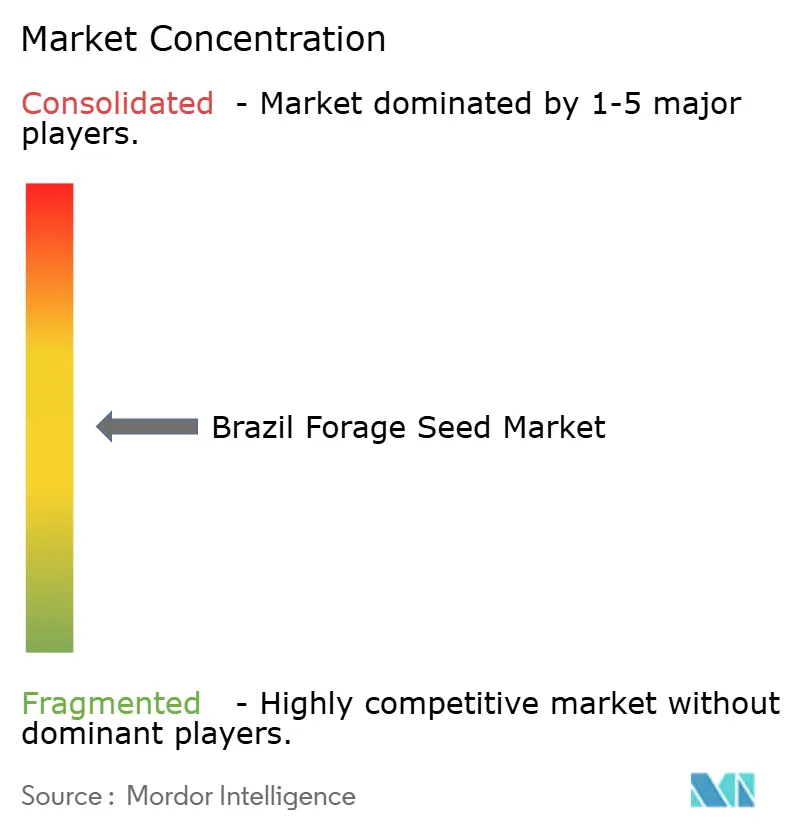

O cenário competitivo é concentrado, com os cinco principais melhoristas controlando mais de 50% da receita, e é caracterizado por carteiras de pesquisa, características proprietárias e modelos de distribuição digital. As multinacionais aproveitam bibliotecas globais de germoplasma e laboratórios moleculares para acumular características rapidamente, enquanto os players domésticos capitalizam o conhecimento agronômico local e as redes de extensão rural. A integração vertical, dos lotes de melhoramento aos canais de varejo, comprime o tempo de lançamento no mercado, especialmente para lançamentos transgênicos que navegam pela aprovação da CTNBio.

Fusões e aquisições estratégicas redefinem os portfólios de ativos. A KWS desinvestiu sua franquia de milho na América do Sul para a GDM, liberando capital para programas de horticultura e beterraba sacarina, mas mantendo pesquisa e desenvolvimento de híbridos forrageiros por meio de um novo polo em Uberlândia. A Barenbrug adquiriu o portfólio de Brachiaria da Corteva para aprofundar sua dominância em gramíneas tropicais, enquanto o operador regional Boa Safra se fundiu com a SememBras, consolidando a capacidade de armazenamento e revestimento. Os empilhamentos de características agora incorporam cortes de lignina de nervura marrom induzidos por CRISPR, proteínas inseticidas e promotores gênicos responsivos à seca, embora os lançamentos comerciais dependam da percepção dos consumidores e das regras de importação da União Europeia.

As plataformas digitais tornam-se diferenciadoras. Os líderes de mercado integram índices de biomassa por satélite e registros de monitoramento por smartphone diretamente nas notas fiscais de sementes, permitindo que os gestores de fazendas comparem o desempenho dos cultivares com as médias de vizinhos. Os tratamentos biológicos de sementes emergem como o próximo campo de disputa após a Lei de Bio-insumos, com a Syngenta e startups locais em corrida para patentear consórcios microbianos que aumentam a solubilização de fósforo. Essas inovações elevam os custos de mudança, fortalecendo a fidelidade dos clientes no mercado de sementes forrageiras do Brasil.

Líderes do Setor de Sementes Forrageiras do Brasil

Barenbrug do Brasil Ltda (Royal Barenbrug Group)

Corteva Inc.

DLF Seeds and Science (DLF A/S)

UPL Ltd.

Bayer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Corteva formou uma parceria com a BASF e a M.S. Technologies para lançar a primeira variedade de soja resistente a nematoides do Brasil, que protege contra os nematoides de lesão radicular e de cisto da soja.

- Março de 2025: A Embrapa apresentou as novas variedades de sementes forrageiras BRS Capiaçu, BRS Kurumi e BRS Integra na Dinapec, reforçando o investimento público no melhoramento de forrageiras tropicais.

- Março de 2024: A KWS concluiu a venda de seu negócio de milho na América do Sul para a GDM, realocando recursos para segmentos de sementes especiais, incluindo sementes forrageiras.

Escopo do Relatório do Mercado de Sementes Forrageiras do Brasil

Forrageiras são plantas ou partes de plantas consumidas por animais herbívoros. O relatório abrange o mercado de sementes de culturas forrageiras e a análise de diferentes tipos de forrageiras. As informações sobre a visão geral do mercado, especialmente em termos de maturidade fornecida no estudo, são essenciais para o desenvolvimento de estratégias de crescimento adequadas e aplicáveis ao Brasil considerado no estudo. Os perfis dos principais players ativos nos países estudados fornecerão informações decisivas para o desenvolvimento de uma estratégia competitiva.

| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Outras Características | ||

| Variedades de Polinização Aberta e Derivados Híbridos | ||

| Alfafa |

| Milho Forrageiro |

| Sorgo Forrageiro |

| Outras Culturas Forrageiras (Milheto, Aveia) |

| Por Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Outras Características | |||

| Variedades de Polinização Aberta e Derivados Híbridos | |||

| Por Cultura | Alfafa | ||

| Milho Forrageiro | |||

| Sorgo Forrageiro | |||

| Outras Culturas Forrageiras (Milheto, Aveia) | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de sementes forrageiras do Brasil em 2026?

O tamanho do mercado de sementes forrageiras do Brasil é de USD 362,24 milhões em 2026, com um valor previsto de USD 427,12 milhões até 2031.

Com que velocidade o mercado de sementes forrageiras do Brasil está crescendo?

O mercado avança a um CAGR de 3,35% de 2026 a 2031.

Qual tecnologia de melhoramento domina as vendas?

A genética híbrida lidera com 69,35% da receita de 2025.

Por que o sorgo forrageiro está ganhando popularidade?

Sua tolerância à seca e o potencial de rendimento de 70 toneladas métricas impulsionam um CAGR de 8,95% até 2031.

Página atualizada pela última vez em: