Tamanho e Participação do Mercado de Sementes da Rússia

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

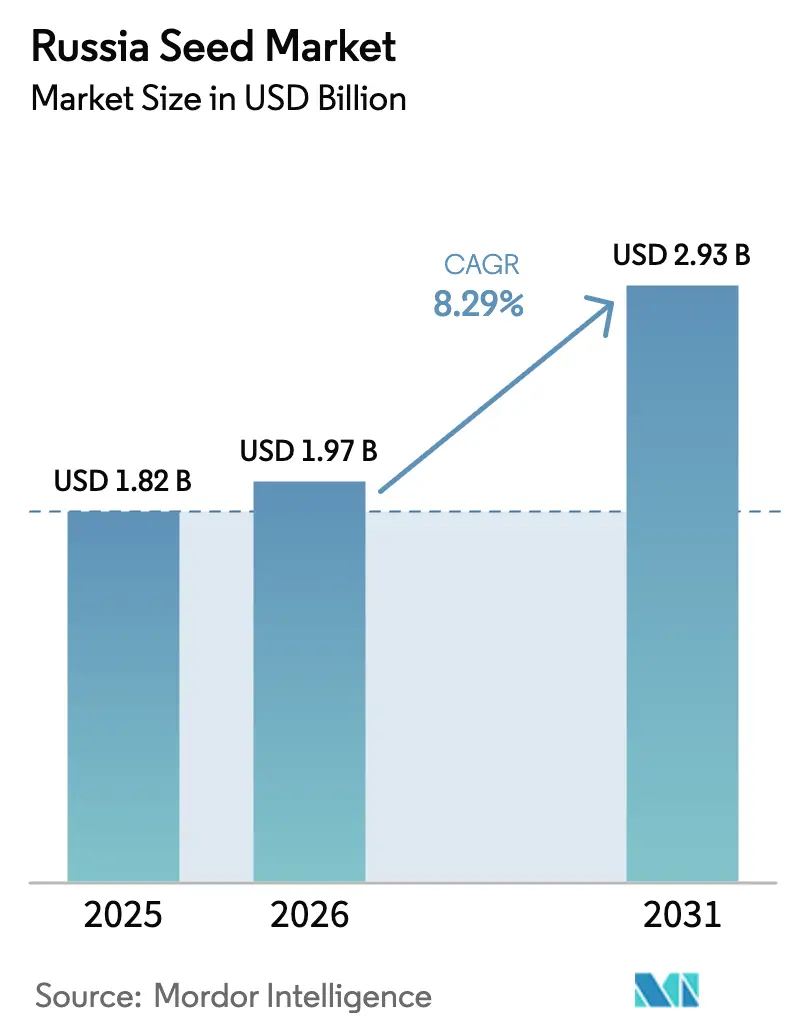

| Tamanho do mercado no ano base (2025) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.29% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes da Rússia por Mordor Intelligence

O tamanho do mercado de sementes da Rússia em 2026 é estimado em USD 1,97 bilhão, crescendo a partir do valor de 2025 de USD 1,82 bilhão, com projeções para 2031 mostrando USD 2,93 bilhões, crescendo a um CAGR de 8,29% no período 2026-2031. O impulso provém de um pacote de apoio recorde de USD 6,2 bilhões que canaliza subsídios para o melhoramento doméstico, de uma queda acentuada nas importações de sementes estrangeiras após a Ordem nº 72 e da rápida expansão de estufas nas regiões de Moscou e São Petersburgo. Os produtores domésticos estão conquistando participação de mercado à medida que as empresas multinacionais localizam a produção para cumprir as regras de propriedade majoritariamente russa. A adoção de híbridos de trigo tolerantes à seca nas regiões do Volga e do Sul, aliada a mandatos de rastreabilidade digital, acelera a adoção de sementes certificadas. A volatilidade cambial e o crédito agrícola restrito moderam os ganhos, mas são superados por programas de agricultura contratual que garantem a demanda por sementes para cadeias de suprimento de grãos, oleaginosas e hortaliças.

Principais Conclusões do Relatório

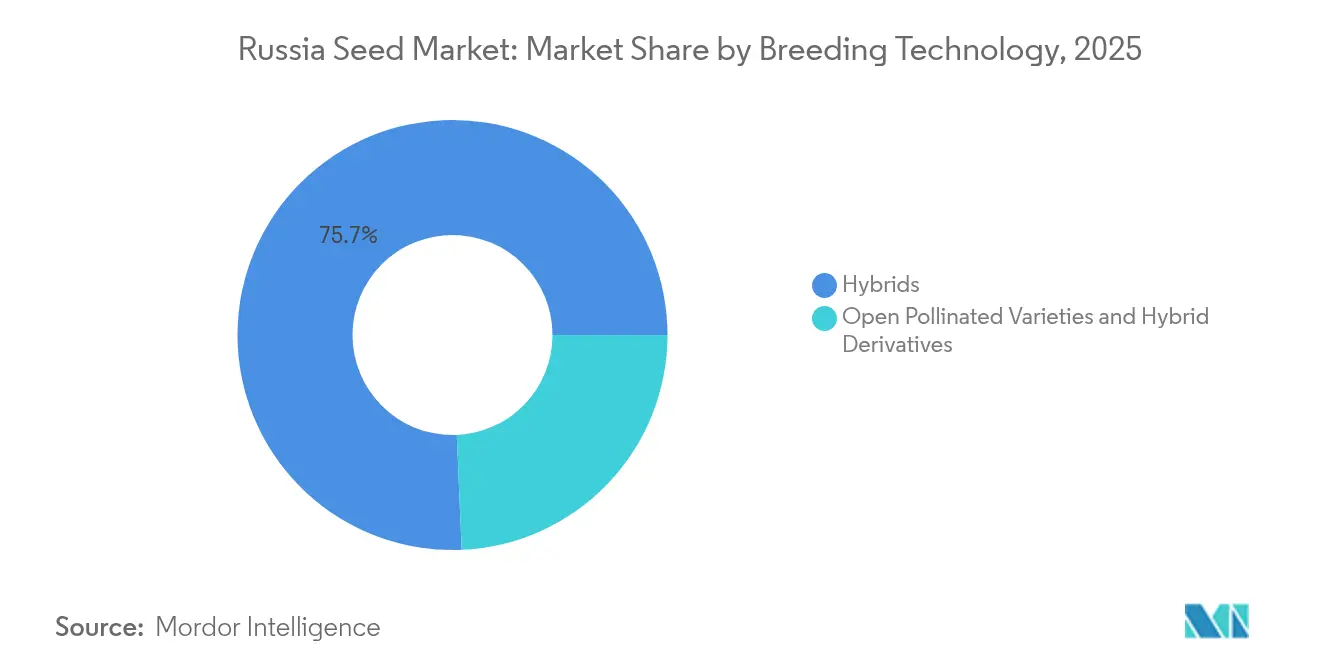

- Por tecnologia de melhoramento, os híbridos detiveram 75,68% da participação do mercado de sementes da Rússia em 2025 e têm previsão de expansão a um CAGR de 8,72% até 2031.

- Por mecanismo de cultivo, os sistemas de campo aberto comandaram uma participação de 99,82% do tamanho do mercado de sementes da Rússia em 2025, enquanto o cultivo protegido avança a um CAGR de 11,45% até 2031.

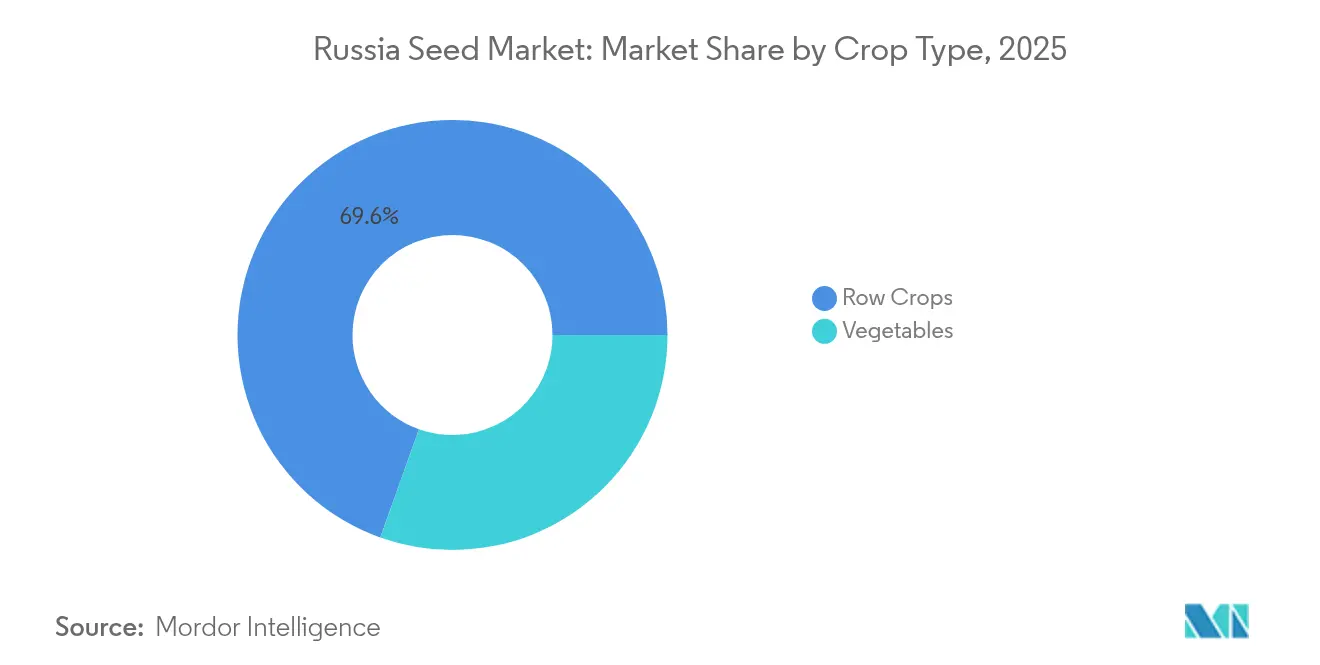

- Por tipo de cultura, as culturas em fileira responderam por uma participação de 69,55% do tamanho do mercado de sementes da Rússia em 2025, e as hortaliças crescem a um CAGR de 10,98% até 2031.

- A estrutura do mercado é fragmentada, com Bayer AG, Syngenta Group, EkoNiva Group, BASF SE e Groupe Limagrain detendo coletivamente aproximadamente 19% da participação do mercado de sementes da Rússia em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes da Rússia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos subsídios estatais para o melhoramento doméstico de sementes | +2.1% | Nacional, concentrado no Distrito Federal Central e nas regiões do Volga | Médio prazo (2-4 anos) |

| Rápida adoção de híbridos de trigo tolerantes à seca | +1.8% | Distrito Federal do Volga, Distrito Federal do Sul, Cáucaso do Norte | Curto prazo (≤ 2 anos) |

| Substituição de importações de sementes de hortaliças impulsionada por sanções | +1.5% | Nacional, com ganhos iniciais nas regiões de Moscou, São Petersburgo e Krasnodar | Médio prazo (2-4 anos) |

| Crescimento da agricultura contratual por integradores de carne e laticínios | +1.2% | Distrito Federal Central, regiões do Volga, com transbordamento para a Sibéria | Longo prazo (≥ 4 anos) |

| Plataformas de agronomia digital impulsionando a demanda por sementes certificadas | +0.9% | Nacional, priorizando grandes empresas agrícolas | Médio prazo (2-4 anos) |

| Expansão da área de cultivo protegido | +0.6% | Oblast de Moscou, Oblast de Leningrado, regiões adjacentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos subsídios estatais para o melhoramento doméstico de sementes

Um plano de apoio para 2025 no valor de RUB 559 bilhões (USD 6,2 bilhões) transfere o financiamento público de incentivos baseados em produtividade para infraestrutura de melhoramento, obrigando as empresas estrangeiras a localizar 51% da propriedade e ciclos completos de produção[1]Fonte: Ministério da Agricultura da Federação Russa, "Programas de Apoio e Desenvolvimento Agrícola 2025," mcx.gov.ru. As culturas priorizadas incluem trigo, milho, girassol e soja, com metas de autossuficiência nacional em sementes até 2028. Centros dedicados recebem crédito preferencial e isenções fiscais, reduzindo a lacuna tecnológica entre a genética russa e a importada. A política reduz as barreiras de entrada para institutos regionais e estimula a pesquisa e desenvolvimento privada, impulsionando o mercado de sementes da Rússia apesar da pressão sobre as margens de curto prazo das multinacionais. A maior colaboração público-privada acelera o registro de variedades e encurta os prazos de comercialização.

Rápida adoção de híbridos de trigo tolerantes à seca

As pressões de adaptação climática aceleraram a adoção de variedades de trigo tolerantes à seca nas principais regiões produtoras de grãos da Rússia, com o Distrito Federal do Volga e as regiões do Sul liderando a implantação de híbridos. A safra de 2024 demonstrou a viabilidade comercial dessas variedades, pois agricultores em áreas propensas à seca alcançaram estabilidade de produtividade apesar de padrões irregulares de precipitação[2]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "Relatório sobre a Situação Agrícola da Rússia em 2024," fas.usda.gov. Grandes fazendas em Stavropol e Krasnodar adotaram os híbridos primeiro, demonstrando resiliência em anos de estresse e estabelecendo um modelo para os distritos vizinhos. Parcelas de demonstração financiadas por ministérios regionais evidenciam os benefícios de mitigação de riscos, incentivando os bancos a estender crédito para insumos com base em previsões de produtividade lastreadas em híbridos. Os institutos de melhoramento capitalizam o licenciamento cruzado de germoplasma com viveiros de inverno da América do Sul, alcançando dois ciclos por ano e comprimindo os cronogramas de lançamento. O sucesso inicial cria impulso para compras de sementes certificadas e eleva o teto de longo prazo para os rendimentos de cereais, fortalecendo o mercado de sementes da Rússia.

Substituição de importações de sementes de hortaliças impulsionada por sanções

As restrições às importações implementadas por meio da Ordem Governamental nº 72, em janeiro de 2024, criaram restrições imediatas de oferta de sementes de hortaliças provenientes de países, catalisando a expansão da produção doméstica. As importações russas de sementes de hortaliças caíram drasticamente, com as importações de sementes de milho caindo 6 vezes, as sementes de girassol caindo 2,3 vezes e as importações de sementes de batata diminuindo em comparação com os níveis anteriores às sanções[3]Fonte: Governo da Federação Russa, "Ordem nº 72 sobre Restrições Quantitativas Temporárias," cis-legislation.com. A documentação de conformidade e as verificações de origem aumentam os custos de transação para fornecedores estrangeiros, direcionando os operadores de estufas para híbridos domésticos. As empresas russas respondem ampliando os programas de melhoramento de tomate, pepino e pimentão, aproveitando as subvenções estatais para triagem de doenças específicas para estufas. O choque de oferta também remodela os sortimentos no varejo, pois as marcas domésticas substituem as variedades ocidentais nos contratos com supermercados, elevando os preços médios de venda por unidade de semente e impulsionando as margens em todo o mercado de sementes da Rússia.

Crescimento da agricultura contratual por integradores de carne e laticínios

Processadores como a Cherkizovo incorporam a aquisição de sementes em acordos de fornecimento de longo prazo que garantem aos agricultores financiamento de insumos, suporte técnico e preços de compra. Os integradores obtêm qualidade rastreável de matéria-prima, enquanto os produtores asseguram capital de giro a taxas abaixo do mercado. O modelo integrado amplia os volumes de sementes certificadas para milho silagem, soja e culturas forrageiras usadas em rações alimentares. Com o tempo, a abordagem de circuito fechado eleva o patamar de qualidade dos insumos, fomentando certeza de demanda que sustenta o investimento em melhoramento e fortalece o mercado de sementes da Rússia.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade cambial elevando os custos de insumos para melhoramento | -1.4% | Nacional, afetando particularmente as regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Acesso limitado dos agricultores ao crédito de longo prazo | -1.1% | Nacional, concentrado nas regiões agrícolas menores | Médio prazo (2-4 anos) |

| Incerteza regulatória sobre aprovações de edição genética | -0.8% | Nacional, afetando os centros de desenvolvimento de biotecnologia | Longo prazo (≥ 4 anos) |

| Cultura fragmentada de armazenamento de sementes na fazenda entre pequenos produtores | -0.7% | Regiões rurais, particularmente na Sibéria e no Extremo Oriente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade cambial elevando os custos de insumos para melhoramento

Um rublo mais fraco inflacionou reagentes laboratoriais importados, marcadores moleculares e materiais para estufas, elevando os preços das sementes de culturas industriais e de forragem e alimentação animal em 2024. Enquanto as grandes empresas fazem hedge por meio de contratos a termo, os pequenos melhoristas não têm sofisticação e reduzem os gastos com pesquisa e desenvolvimento. As oscilações cambiais também complicam o planejamento orçamentário plurianual, atrasando atualizações de equipamentos e retardando o lançamento de novas variedades. A menos que a estabilidade macroeconômica melhore, os melhoristas redirecionarão recursos para a seleção fenotípica de menor custo, restringindo os ciclos de ganho genético em todo o mercado de sementes da Rússia.

Acesso limitado dos agricultores ao crédito de longo prazo

As restrições do mercado de crédito limitam significativamente a capacidade dos agricultores de investir em variedades de sementes premium e adotar tecnologias agrícolas avançadas, afetando particularmente as operações de menor e médio porte. Essa restrição de crédito força os agricultores a priorizar o fluxo de caixa de curto prazo em detrimento dos investimentos em produtividade de longo prazo, levando muitos a continuar usando sementes salvas de menor custo em vez de adquirir variedades certificadas. A restrição afeta especialmente a adoção de variedades híbridas que não podem ser replantadas, limitando a penetração de mercado para os segmentos de sementes de maior valor e restringindo o potencial de crescimento geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: os híbridos consolidam a liderança

As sementes híbridas mantiveram 75,68% da participação do mercado de sementes da Rússia em 2025, e o segmento tem projeção de expansão a um CAGR de 8,72% até 2031. O vigor híbrido oferece ganhos de produtividade confiáveis, particularmente em milho, girassol e hortaliças, onde a heterose produz retorno notável sobre os gastos com insumos. Os melhoristas domésticos aceleram os ciclos de lançamento operando viveiros de inverno na Argentina e no Chile, duplicando efetivamente o avanço de geração anual. O registro federal em blockchain exige que os lotes de híbridos possuam identificadores digitais únicos, dissuadindo atividades de falsificação e aumentando a confiança dos agricultores. À medida que as regras de localização pressionam as multinacionais a coinvestir em plantas locais, a transferência de tecnologia se acelera e amplia a disponibilidade de híbridos, sustentando o mercado de sementes da Rússia.

Os híbridos não transgênicos dominam porque o cultivo de organismos geneticamente modificados é proibido, mas a seleção assistida por marcadores moleculares aumenta a precisão sem violar as regulamentações. As variedades de polinização aberta e derivadas permanecem relevantes para culturas sensíveis a custos, como cevada e algumas espécies forrageiras. A redução das diferenças de preço e a crescente variabilidade climática deslocam o valor em direção aos híbridos. Com o aumento do cultivo protegido, os híbridos de estufa especializados comandam prêmios de preço que superam sua mínima participação em área, elevando a contribuição de receita dos híbridos acima das estatísticas de área cultivada.

Por Mecanismo de Cultivo: os sistemas protegidos ganham peso em receita

A agricultura em campo aberto representou 99,82% da área plantada e, portanto, a maior parte do tamanho do mercado de sementes da Rússia em 2025. No entanto, o cultivo protegido registrou um CAGR de 11,45% e tem previsão de ampliar sua fatia de valor até 2031. O fluxo de capital para estufas de alta tecnologia perto de Moscou e Leningrado reflete a demanda dos consumidores por produtos frescos durante todo o ano e a preferência dos varejistas por fornecimento doméstico rastreável. Essas instalações utilizam híbridos resistentes a doenças e de ciclo rápido, elevando o valor da semente por hectare muito acima das normas de campo aberto. As empresas de sementes respondem com variedades adaptadas à hidroponia, condições de baixa luminosidade e arquitetura compacta de plantas.

O boom das estufas também estimula inovações auxiliares, como mudas enxertadas e sementes peletizadas revestidas, que garantem emergência uniforme em sistemas controlados climaticamente. Tarifas de energia subsidiadas e melhorias na logística sustentam ainda mais a rentabilidade, encorajando as autoridades regionais a replicar o modelo em Kazan e Novosibirsk. Apesar de sua pequena extensão, os preços unitários mais elevados das sementes em sistemas protegidos permitem que eles se destaquem acima de sua área na configuração dos fluxos de receita dentro do mercado de sementes da Rússia.

Por Tipo de Cultura: as hortaliças aceleram por substituição de importações

As culturas em fileira contribuíram com 69,55% da receita em 2025 devido às vastas áreas de trigo e oleaginosas e devem manter uma participação estável à medida que os programas de exportação continuam. Trigo, milho, girassol e soja dominam os volumes, enquanto as culturas forrageiras sustentam a integração pecuária. As culturas de fibra, como o algodão, representam oportunidades de nicho concentradas no Sul. Híbridos que aumentam a produtividade e uma agronomia aprimorada mantêm a demanda por sementes de culturas em fileira resiliente, mas o crescimento é moderado em comparação com os segmentos especializados.

As hortaliças registraram o CAGR mais rápido de 10,98% impulsionado por lacunas de oferta provocadas por sanções e pela expansão do cultivo protegido. Os híbridos de tomate, pepino e pimentão lideram os pedidos em estufas, enquanto as brássicas de campo aberto e as culturas de raiz ganham com os programas regionais de autossuficiência. As cotas de importação de sementes de beterraba açucareira incentivam os melhoristas russos a acelerar a hibridização, acrescentando mais um vetor para a expansão do segmento de hortaliças. À medida que a renda disponível aumenta, os supermercados ampliam os sortimentos de produtos frescos, reforçando o giro de sementes premium em todo o mercado de sementes da Rússia.

Análise Geográfica

Os distritos federais Central e do Volga responderam conjuntamente por aproximadamente 44,62% do mercado de sementes da Rússia em 2025, refletindo o denso cultivo de grãos e oleaginosas, a proximidade da capacidade de esmagamento e a logística racionalizada. Redes robustas de extensão rural e maior penetração de crédito fomentam a adoção agressiva de híbridos, particularmente em milho e girassol. Esses distritos também abrigam os principais institutos de melhoramento que se beneficiam de efeitos de cluster e canais diretos de subsídio.

Os territórios do Sul, notadamente Krasnodar e Stavropol, registraram o crescimento de dois dígitos mais forte graças às condições agroclimáticas favoráveis e à adoção antecipada de linhagens de trigo tolerantes à seca. As fazendas orientadas para exportação na região reinvestem os lucros em sementes certificadas e agricultura de precisão, estabelecendo referências para a produtividade nacional. Os centros de cultivo protegido próximos a Moscou e São Petersburgo abastecem os varejistas metropolitanos, conquistando margens premium apesar da área limitada.

A Sibéria e o Extremo Oriente ficam para trás na penetração de sementes certificadas devido a restrições de infraestrutura, estrutura agrária fragmentada e preços de porteira mais baixos. No entanto, o investimento estatal em corredores ferroviários e terminais portuários deve desbloquear a capacidade de exportação de grãos, atraindo fazendas maiores e agroindústrias que favorecem os híbridos. O mandato de rastreabilidade por blockchain integrará gradualmente as regiões remotas, reduzindo os canais de mercado cinza e expandindo a base endereçável dentro do mercado de sementes da Rússia.

Cenário Competitivo

A estrutura do mercado é fragmentada, com Bayer AG, Syngenta Group, EkoNiva Group, BASF SE e Groupe Limagrain detendo coletivamente aproximadamente 19% da participação do mercado de sementes da Rússia em 2024. O setor de sementes da Rússia passou de dominado por importadores para uma concorrência doméstico-estrangeira equilibrada após as cotas de importação e as regras de propriedade reduzirem a participação dos players estrangeiros em 2024. As empresas domésticas detiveram a maior participação. A EkoNiva integra verticalmente o melhoramento, a multiplicação e a distribuição em 274.000 hectares e reportou uma receita de RUB 91,1 bilhões (USD 1,01 bilhão) em 2024, com crescimento em relação ao ano anterior.

Multinacionais como Syngenta e Bayer localizam plantas de processamento e licenciam linhas conjuntamente para satisfazer as cláusulas de propriedade local, preservando o acesso aos segmentos premium de hortaliças e milho. A concorrência tecnológica se concentra no melhoramento molecular convencional e em plataformas de melhoramento acelerado, pois os caminhos para organismos geneticamente modificados permanecem proibidos. A rastreabilidade digital confere vantagem aos pioneiros, pois a conformidade antecipada constrói confiança com varejistas e credores. As empresas que investem em integração de blockchain e análise de qualidade em tempo real se diferenciam em um mercado ainda assolado por sementes falsificadas.

Existem espaços em branco no segmento de híbridos específicos para estufa, culturas de ervas e especiarias e materiais editados geneticamente, cujas regulamentações devem ser esclarecidas. A contínua volatilidade cambial favorece empresas com bases de insumos localizadas e balanços sólidos que podem fazer hedge da exposição a importações. Em geral, o mercado de sementes da Rússia exibe concentração moderada com amplo espaço para especialistas de nicho focados em necessidades climáticas ou de cultivo protegido não atendidas.

Líderes do Setor de Sementes da Rússia

BASF SE

Bayer AG

Groupe Limagrain

Syngenta Group

EkoNiva Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A variedade de lentilha EN Beluga, desenvolvida pelo Centro de Melhoramento e Manutenção de Variedades Vegetais do Grupo, será inscrita no Registro Estadual de Realizações de Melhoramento Vegetal em 2025. Esta é a primeira variedade de lentilha da EkoNiva aprovada para uso na Rússia.

- Setembro de 2024: A EkoNiva relatou que sua campanha de colheita de culturas comerciais abrangeu 274.000 hectares das terras agrícolas do Grupo. Essa área, abrangendo 13 regiões onde o Grupo opera, foi utilizada para culturas comerciais, incluindo gramíneas para produção de sementes.

- Julho de 2023: A Enza Zaden anunciou que suas variedades de alface apresentam alta resistência a três raças de Bremia: Bl: 38EU, Bl: 39EU e Bl: 40EU. Essas variedades são projetadas para prosperar em diversos tipos de solo, mantendo alto potencial de produtividade.

Escopo do Relatório do Mercado de Sementes da Rússia

Híbridos, Variedades de Polinização Aberta e Derivados de Híbridos são abordados como segmentos por Tecnologia de Melhoramento. Campo Aberto, Cultivo Protegido são abordados como segmentos por Mecanismo de Cultivo. Culturas em Fileira, Hortaliças são abordados como segmentos por Tipo de Cultura.| Híbridos | Híbridos Não Transgênicos |

| Variedades de Polinização Aberta e Derivados de Híbridos |

| Campo Aberto |

| Cultivo Protegido |

| Culturas em Fileira | Culturas de Fibra | Algodão |

| Outras Culturas de Fibra | ||

| Culturas Forrageiras | Alfafa | |

| Milho Forrageiro | ||

| Sorgo Forrageiro | ||

| Outras Culturas Forrageiras | ||

| Grãos e Cereais | Milho | |

| Arroz | ||

| Sorgo | ||

| Trigo | ||

| Outros Grãos e Cereais | ||

| Oleaginosas | Canola, Colza e Mostarda | |

| Soja | ||

| Girassol | ||

| Outras Oleaginosas | ||

| Leguminosas | ||

| Hortaliças | Brássicas | Repolho |

| Cenoura | ||

| Couve-flor e Brócolis | ||

| Outras Brássicas | ||

| Cucurbitáceas | Pepino e Gherkin | |

| Abóbora e Moranga | ||

| Outras Cucurbitáceas | ||

| Raízes e Bulbos | Alho | |

| Cebola | ||

| Batata | ||

| Outras Raízes e Bulbos | ||

| Solanáceas | Pimentão | |

| Berinjela | ||

| Tomate | ||

| Outras Solanáceas | ||

| Hortaliças Não Classificadas | Ervilhas | |

| Espinafre | ||

| Outras Hortaliças Não Classificadas | ||

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Variedades de Polinização Aberta e Derivados de Híbridos | |||

| Mecanismo de Cultivo | Campo Aberto | ||

| Cultivo Protegido | |||

| Tipo de Cultura | Culturas em Fileira | Culturas de Fibra | Algodão |

| Outras Culturas de Fibra | |||

| Culturas Forrageiras | Alfafa | ||

| Milho Forrageiro | |||

| Sorgo Forrageiro | |||

| Outras Culturas Forrageiras | |||

| Grãos e Cereais | Milho | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Outros Grãos e Cereais | |||

| Oleaginosas | Canola, Colza e Mostarda | ||

| Soja | |||

| Girassol | |||

| Outras Oleaginosas | |||

| Leguminosas | |||

| Hortaliças | Brássicas | Repolho | |

| Cenoura | |||

| Couve-flor e Brócolis | |||

| Outras Brássicas | |||

| Cucurbitáceas | Pepino e Gherkin | ||

| Abóbora e Moranga | |||

| Outras Cucurbitáceas | |||

| Raízes e Bulbos | Alho | ||

| Cebola | |||

| Batata | |||

| Outras Raízes e Bulbos | |||

| Solanáceas | Pimentão | ||

| Berinjela | |||

| Tomate | |||

| Outras Solanáceas | |||

| Hortaliças Não Classificadas | Ervilhas | ||

| Espinafre | |||

| Outras Hortaliças Não Classificadas | |||

Definição de mercado

- Sementes Comerciais - Para fins deste estudo, apenas as sementes comerciais foram incluídas no escopo. As sementes guardadas na fazenda, que não possuem rótulo comercial, estão excluídas do escopo, mesmo que uma pequena porcentagem de sementes guardadas na fazenda seja trocada comercialmente entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser comercializadas no mercado.

- Área de Cultivo - Ao calcular a área sob diferentes culturas, considerou-se a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), inclui a área total cultivada sob uma determinada cultura ao longo das safras.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada em relação à área total da cultura plantada na safra, utilizando sementes certificadas ou de qualidade em vez das sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de culturas em um ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto com uso de cobertura plástica está excluído desta definição e está incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileira | Geralmente são as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimentão, berinjelas e outras culturas. |

| Cucurbitáceas | Representa a família das cucurbitáceas, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e gherkin, abóbora e moranga, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenouras, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Inclui culturas como quiabo, aspargo, alface, ervilhas, espinafre e outras. |

| Semente Híbrida | É a primeira geração de semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características desejáveis de entrada e/ou saída. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados de Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se cruzam apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas em outras solanáceas incluem pimentões e outros tipos de pimentas com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas em outras brássicas incluem rabanetes, nabos, couves de bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas em outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas em outras cucurbitáceas incluem cabaças (cabaça-da-índia, melão-de-são-caetano, bucha-vegetal, cabaça-cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas em outros grãos e cereais incluem cevada, trigo-sarraceno, alpiste, triticale, aveia, miletos e centeio. |

| Outras Culturas de Fibra | As culturas consideradas em outras fibras incluem cânhamo, juta, fibras de agave, linho, quenafe, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas em outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e sementes de linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas em outros forrageiros incluem capim-napier, capim-aveia, trevo-branco, azevém e fleo-dos-prados. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandú, lentilhas, favas e feijão-de-cavalo, ervilhacas, grão-de-bico, feijão-fradinho, tremoços e feijão-bambara são as culturas consideradas em leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas em outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-porro, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura