Tamanho e Participação do Mercado de Sementes da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 8.8 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.25% CAGR |

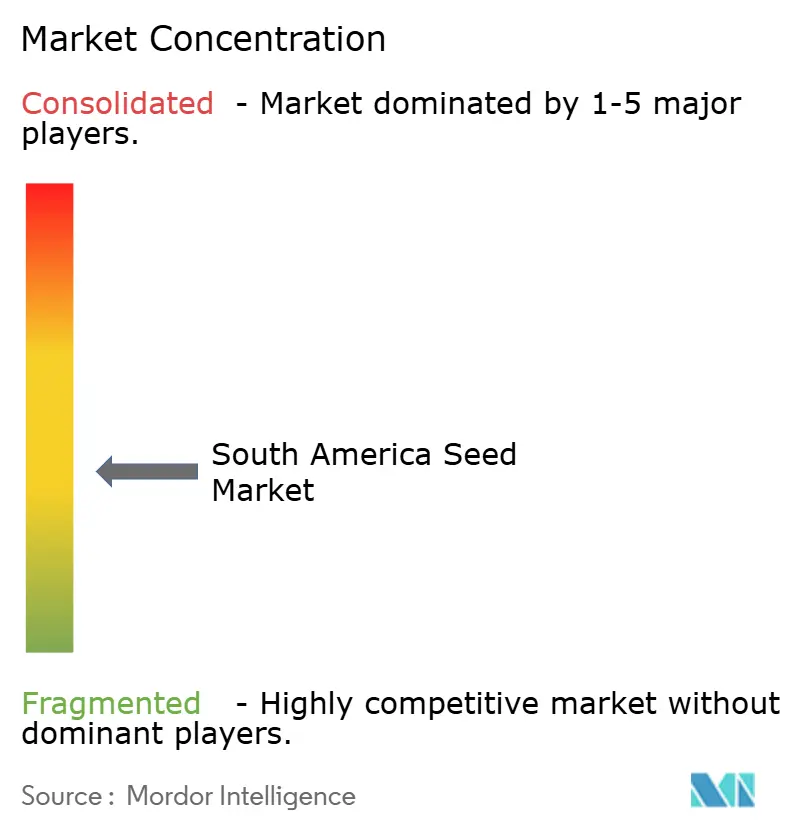

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes da América do Sul por Mordor Intelligence

O tamanho do mercado de sementes da América do Sul foi avaliado em USD 8,8 bilhões em 2025 e estima-se que cresça de USD 9,35 bilhões em 2026 para atingir USD 12,66 bilhões até 2031, a uma CAGR de 6,25% durante o período de previsão (2026-2031). Pipelines robustos de biotecnologia, expansão de terras aráveis e adoção crescente de plataformas de agricultura de precisão criam uma trajetória de crescimento resiliente. As regulamentações brasileiras que agilizam as aprovações de características ampliam as vantagens de pioneirismo para os produtores, enquanto as pressões cambiais argentinas e o reuso informal de sementes moderam o impulso geral. A variabilidade climática eleva a demanda por cultivares tolerantes à seca, tecnologias de sementes vinculadas a créditos de carbono e revestimentos biológicos que atendem aos mandatos ambientais, sociais e de governança (ESG). Os modelos digitais de agro-fintech que agrupam sementes, crédito e serviços agronômicos estão reduzindo a barreira de capital de giro para pequenos produtores. A dinâmica competitiva agora recompensa os players capazes de sincronizar a inovação genética com as nuances regulatórias regionais e as ofertas de serviços orientadas por dados.

Principais Conclusões do Relatório

- Por tecnologia de melhoramento, os híbridos detinham 81,35% da participação do mercado de sementes da América do Sul em 2025 e devem crescer a uma CAGR de 6,42% até 2031.

- Por mecanismo de cultivo, o campo aberto representou 99,85% da participação de mercado em 2025, enquanto o cultivo protegido tem previsão de registrar uma CAGR de 8,42% até 2031.

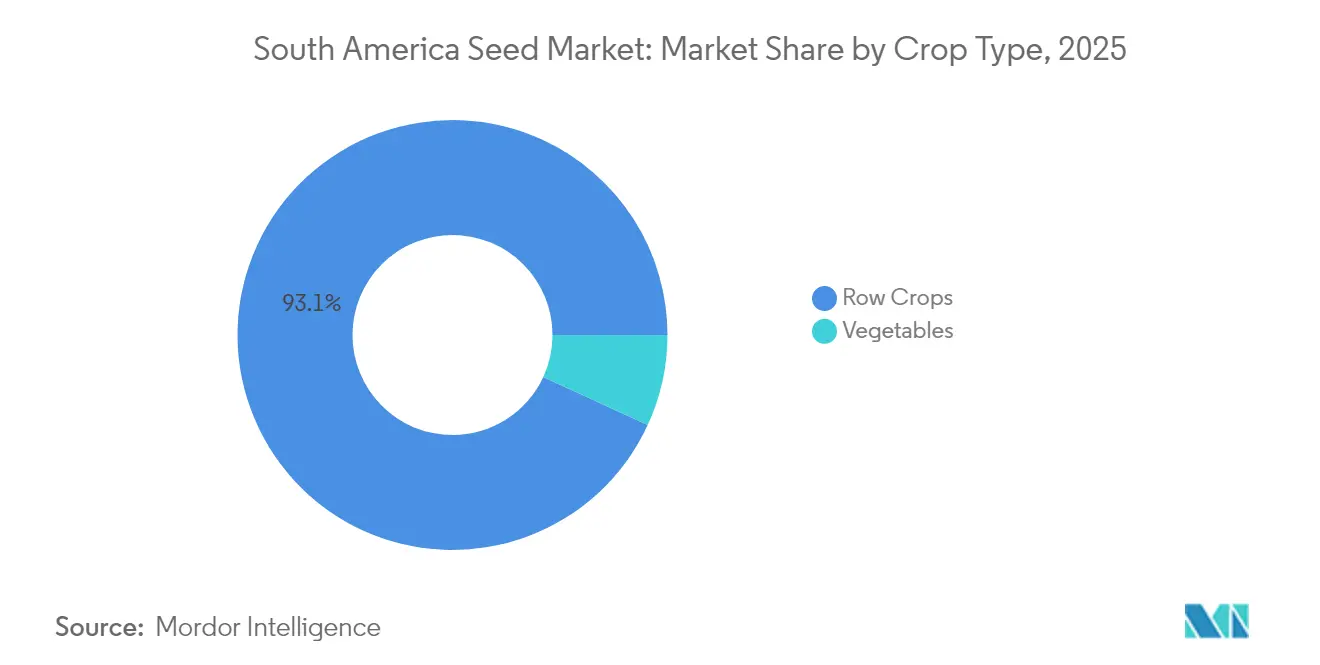

- Por tipo de cultura, as culturas de fileiras representaram 93,12% do tamanho do mercado de sementes da América do Sul em 2025 e devem se expandir a uma CAGR de 6,33% até 2031.

- Por país, o Brasil liderou com 51,05% de participação na receita em 2025, com projeção de crescimento a uma CAGR de 7,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes da América do Sul

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção ampla de características transgênicas de soja e milho tolerantes a herbicidas (GM-HT) | +1.2% | Brasil e Argentina com efeito cascata para o Paraguai | Médio prazo (2 a 4 anos) |

| Expansão de pipelines de trigo e soja tolerantes à seca | +0.8% | Argentina, sul do Brasil e Uruguai | Longo prazo (≥ 4 anos) |

| Programas governamentais de crédito fiscal para híbridos desenvolvidos localmente | +0.6% | Brasil em âmbito nacional, com adoção inicial no Mato Grosso e no Rio Grande do Sul | Curto prazo (≤ 2 anos) |

| Prêmios de créditos de carbono para sementes certificadas com inteligência climática | +0.4% | Brasil e Argentina com vínculos globais | Médio prazo (2 a 4 anos) |

| Crescimento de plataformas de agro-fintech que agrupam sementes e crédito | +0.5% | Brasil e Argentina expandindo-se para a Colômbia e o Chile | Curto prazo (≤ 2 anos) |

| Demanda crescente por revestimentos biológicos de sementes que atendem a metas de ESG | +0.7% | Regiões orientadas para exportação | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Ampla de Características Transgênicas de Soja e Milho Tolerantes a Herbicidas

As sojas Intacta2 Xtend integram a tolerância ao glifosato e ao dicamba com a resistência a insetos do Bacillus thuringiensis (Bt), permitindo que os produtores brasileiros reduzam as aplicações de pesticidas em 40% enquanto mantêm produtividades acima de 3.500 kg por hectare.[1]Fonte: Bayer AG, "Intacta2 Xtend Soybeans Brazil," Bayer.com As taxas médias de tecnologia de USD 25 por hectare permanecem lucrativas porque as características empilhadas reduzem a mão de obra no controle de plantas daninhas e melhoram a previsibilidade da colheita. As aprovações aceleradas pela Comissão Técnica Nacional de Biossegurança (CTNBio) do Brasil sustentam um pipeline estável de características empilhadas, mantendo a precificação premium das sementes intacta para o horizonte de previsão. Os produtores argentinos espelham a adoção apesar dos ventos contrários cambiais, pois a biotecnologia oferece uma proteção contra a inflação dos insumos.

Expansão de Pipelines de Trigo e Soja Tolerantes à Seca

O trigo HB4 da Bioceres Crop Solutions tolera até 45 dias de estresse hídrico com menos de 5% de perda de produtividade, abrindo zonas anteriormente marginais na Argentina e no Brasil para o cultivo comercial de trigo. A pesquisa e o desenvolvimento (P&D) de soja concentra-se em manter o enchimento de vagens durante os estágios reprodutivos sob déficits de umidade, com ensaios demonstrando ganhos de produtividade de 15% sobre as verificações convencionais. Essas características também reduzem os prêmios de seguro agrícola e ampliam as fronteiras de cultivo, aumentando a base endereçável do mercado de sementes da América do Sul.

Programas Governamentais de Crédito Fiscal para Híbridos Desenvolvidos Localmente

A Lei do Bem do Brasil permite deduções fiscais de P&D de até 200%, permitindo que as empresas de sementes domésticas aumentem a participação de mercado de híbridos de milho de 15% para 28% desde 2020.[2]Fonte: Ministério da Agricultura do Brasil, "Programas de Pesquisa e Desenvolvimento Agrícola," gov.br As linhagens desenvolvidas localmente superam as importadas em solos ácidos do Cerrado devido a características de tolerância ao alumínio adaptadas. Incentivos argentinos similares, embora menos generosos, apoiam o desenvolvimento de trigo tolerante à seca, reduzindo a dependência de genética importada.

Prêmios de Créditos de Carbono para Sementes Certificadas com Inteligência Climática

As variedades com inteligência climática que aumentam o sequestro de carbono no solo podem gerar aos produtores brasileiros entre USD 15 e USD 25 por hectare em receita adicional no âmbito dos mercados voluntários de carbono em desenvolvimento. Os protocolos de certificação impulsionam a adoção de equipamentos de agropecuária de precisão, elevando a granularidade dos dados tanto para os produtores quanto para os fornecedores de sementes. Os desenvolvedores de sementes agora projetam variedades explicitamente para pontuações mais altas de crédito de carbono, desbloqueando um segundo fluxo de receita além das vendas de grãos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza regulatória em torno de culturas editadas geneticamente | -0.9% | Argentina com efeito cascata para o Uruguai e o Paraguai | Médio prazo (2 a 4 anos) |

| Pirataria de sementes e reuso informal de sementes em canais de pequenos produtores | -0.7% | Regional e concentrado em áreas remotas | Longo prazo (≥ 4 anos) |

| Volatilidade cambial elevando os custos de sementes-mãe importadas | -0.6% | Argentina com impacto secundário no Brasil | Curto prazo (≤ 2 anos) |

| Risco de produtividade induzido pelo clima alterando a preferência de cultivares | -0.5% | Sul do Brasil, norte da Argentina e Uruguai | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza Regulatória em Torno de Culturas Editadas Geneticamente

As aprovações caso a caso da Argentina exigem ensaios de campo ampliados e estudos de impacto ecossistêmico, estendendo os prazos de comercialização em 24 a 36 meses em comparação com o Brasil. As empresas de sementes atrasam os gastos com P&D quando a clareza regulatória é insuficiente, desacelerando a introdução de características como a resistência à fusariose da espiga do trigo e o teor proteico elevado da soja, restringindo assim a trajetória de crescimento do mercado de sementes da América do Sul.

Pirataria de Sementes e Reuso Informal de Sementes em Canais de Pequenos Produtores

Os sistemas informais representam até 35% do uso de sementes de soja, traduzindo-se em USD 800 milhões em receitas anuais perdidas em toda a região. As penalidades de produtividade de 20% nas sementes híbridas de segunda geração são frequentemente negligenciadas quando o estresse no fluxo de caixa prevalece sobre a lucratividade de longo prazo. A fiscalização e o alcance limitados agravam a deriva genética, comprometendo o desempenho dos cultivares e a proteção da propriedade intelectual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Dominância de Híbridos Impulsionada pela Integração de Características

Os cultivares híbridos representaram 81,35% da participação do mercado de sementes da América do Sul em 2025. O segmento tem previsão de se expandir a uma CAGR de 6,42% até 2031, à medida que as características empilhadas de biotecnologia aumentam o retorno sobre o investimento em sementes. Os híbridos transgênicos que combinam tolerância a herbicidas e resistência a insetos dominam os pipelines de milho e soja. Esses híbridos reduzem as aplicações de inseticidas em até 60% e simplificam o controle de plantas daninhas, reforçando a disposição dos produtores em pagar taxas de tecnologia. Os híbridos não transgênicos preservam a relevância para canais orgânicos e mercados com requisitos de organismos não geneticamente modificados (não OGM). O vigor híbrido permanece uma proposta atraente, proporcionando um desempenho de produtividade consistentemente 20% superior em comparação com as variedades de polinização aberta.

O impulso dos híbridos é mais forte no Brasil, onde as aprovações mais rápidas de características aceleram o tempo de chegada ao mercado para a genética avançada. Na Argentina, os híbridos enfrentam ventos contrários das fracas condições de câmbio, mas ainda se beneficiam dos comprovados benefícios agronômicos. As variedades de polinização aberta mantêm uma demanda de nicho entre os pequenos produtores que buscam sementes de baixo custo e cultivares com importância culinária ou cultural. Não obstante, os pipelines de híbridos habilitados pela biotecnologia continuarão a atrair a demanda dos produtores para as categorias de sementes premium, elevando o tamanho do mercado de sementes da América do Sul para híbridos ao longo da janela de previsão.

Por Mecanismo de Cultivo: O Cultivo Protegido Ganha Participação

Os sistemas de campo aberto representaram 99,85% das vendas em 2025, mas o cultivo protegido é o nicho de crescimento mais rápido, com uma CAGR de 8,42% até 2031. Os investimentos em estufas no sudeste do Brasil e na Argentina periurbana permitem a produção de hortaliças durante todo o ano. As linhas de sementes especializadas desenvolvidas para crescimento determinado, resistência a doenças e desempenho em ambiente controlado atingem preços três a quatro vezes superiores aos equivalentes de campo aberto.

O cultivo protegido apoia cadeias de fornecimento orientadas para exportação que exigem qualidade uniforme e métodos de produção rastreáveis, acelerando ainda mais os ciclos de rotatividade de sementes e impulsionando os preços médios de venda. A natureza intensiva em capital das estufas atrai investidores institucionais e fornecedores de tecnologia, criando um ciclo virtuoso de inovação e demanda por sementes premium que expande o tamanho do mercado de sementes da América do Sul para sistemas protegidos além da dinâmica tradicional das culturas de fileiras.

Por Tipo de Cultura: Culturas de Fileiras Ancoram o Volume Regional

Por tipo de cultura, as culturas de fileiras representaram 93,12% do tamanho do mercado de sementes da América do Sul em 2025 e têm projeção de se expandir a uma CAGR de 6,33% até 2031. A soja permanece a cultura principal no Brasil e na Argentina, criando as economias de escala que sustentam o empilhamento contínuo de características. O milho segue, com a adoção de híbridos superando 95% nas áreas de cultivo comercial. As características biotecnológicas em ambas as culturas são integrais aos sistemas de plantio direto que dominam a agricultura tropical e subtropical. O algodão beneficia-se de características resistentes à broca do algodoeiro e tolerantes a herbicidas que reduzem as despesas com pesticidas enquanto elevam a qualidade da fibra. As culturas forrageiras e as leguminosas se expandem de forma mais modesta, mas oferecem benefícios de rotação que melhoram a saúde do solo, apoiando indiretamente a demanda por portfólios de sementes diversificados. As sementes de hortaliças, embora representem uma porcentagem menor do volume geral, atingem o maior valor por quilograma, contribuindo de forma desproporcional para o crescimento da receita e a expansão das margens no mercado de sementes da América do Sul.

Análise Geográfica

O Brasil detinha 51,05% da receita regional em 2025 e tem projeção de registrar uma CAGR de 7,18% até 2031. A influência do Brasil decorre dos hectares de soja e milho que consomem sementes premium anualmente. As aprovações mais rápidas pela CTNBio encurtam o tempo de chegada ao mercado para novas características, permitindo que os produtores brasileiros adotem tecnologias empilhadas 18 meses à frente dos vizinhos. A expansão contínua para a fronteira do MATOPIBA pode agregar à agricultura comercial até 2030, elevando o tamanho do mercado de sementes da América do Sul mesmo sem grandes aumentos de preços. O investimento em revestimentos biológicos de sementes está alinhado com os compradores de exportação orientados para ESG do Brasil, reforçando a demanda por sementes premium.

A Argentina contribui com aproximadamente um terço das vendas regionais de sementes de trigo e permanece vital para a genética de soja temperada. A depreciação do peso, embora eleve os custos dos insumos, simultaneamente impulsiona a competitividade das exportações, permitindo que as empresas de sementes recuperem margem por meio da expansão do volume. A cautela regulatória em relação às características de Repetições Palindrômicas Curtas Agrupadas e Regularmente Interespaçadas (CRISPR) desacelera a velocidade de inovação, mas mantém o acesso aos mercados da União Europeia que favorecem protocolos rigorosos de biossegurança. A forte rede de pesquisa público-privada da Argentina a mantém competitiva apesar das restrições de financiamento.

O Restante da América do Sul apresenta um crescimento percentual impressionante a partir de uma base menor. Os sistemas de duplo cultivo do Paraguai impulsionam ganhos rápidos na área de soja, enquanto as ambições de pecuária com neutralidade de carbono do Uruguai estimulam a demanda por cultivares forrageiros e sementes de cobertura. O setor de cultivo protegido do Chile necessita de genética de hortaliças de alto valor adaptada aos climas mediterrâneos, e a variação de altitude da Colômbia exige sementes de milho e batata personalizadas. Essas necessidades diversas diluem o risco de um único país e coletivamente agregam crescimento incremental ao mercado de sementes da América do Sul.

Cenário Competitivo

As cinco principais empresas, Bayer, Corteva e outras, controlam uma participação modesta das vendas, refletindo uma concentração moderada. A Bayer integra a genética de sua divisão de Ciências dos Cultivos e as substâncias químicas de proteção de cultivos para oferecer pacotes abrangentes que simplificam as decisões dos produtores. A Corteva capitaliza sua germoplasma Pioneer para manter a liderança no milho, tendo recentemente adquirido os ativos brasileiros remanescentes da Brevant Seeds para aprofundar a distribuição. A parceria do Syngenta Group com a Bioceres injeta a tecnologia HB4 tolerante à seca no seu portfólio de soja, demonstrando o valor das colaborações direcionadas.

Os especialistas regionais, como a Bioceres, e as grandes cooperativas continuam a conquistar nichos por meio do melhoramento localizado e do serviço personalizado.[3]Fonte: Bioceres Crop Solutions, "Annual Report Form 20-F," sec.gov Empresas de tratamento biológico de sementes, como a Novozymes, fazem parcerias com multinacionais para incorporar microrganismos diretamente nas cadeias de fornecimento de sementes, capturando prêmios impulsionados pelo ESG. Os entrantes em plataformas digitais, incluindo a Traive, integram financiamento e agronomia, construindo novos fossos em torno da propriedade de dados e do agrupamento de serviços.

Existem oportunidades de espaço em branco em culturas especializadas editadas geneticamente, cultivares de cereais com inteligência climática e plataformas de características vinculadas ao carbono. As empresas que harmonizarem a inovação de características com serviços financeiros e digitais superarão os concorrentes que dependem exclusivamente da diferenciação genética. Fusões ou alianças estratégicas focadas em dados, produtos biológicos e verificação de ESG parecem prováveis à medida que os participantes do mercado competem por posicionamento diferenciado no mercado de sementes da América do Sul.

Líderes da Indústria de Sementes da América do Sul

Bayer AG

Corteva Agriscience

Syngenta Group

Advanta Seeds (UPL Limited)

Groupe Limagrain

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: BASF, Corteva e M.S. Technologies fizeram parceria para lançar a primeira soja resistente a nematoides do Brasil, visando nematoides de galhas que impactam severamente a produtividade. A nova característica combina a tecnologia Enlist E3 da Corteva com a resistência a nematoides da BASF, oferecendo aos produtores uma ferramenta poderosa para a produção sustentável de soja.

- Junho de 2024: A Sakata Seed Corporation estabeleceu a Sakata Colombia S.A.S. para fortalecer sua presença no mercado de sementes de hortaliças da América do Sul. A nova entidade se concentrará na expansão das vendas de culturas-chave como tomate, cebola e pimentão na Colômbia, o terceiro maior mercado de sementes da região.

- Março de 2024: A KWS vendeu seu negócio de milho na América do Sul para a GDM como parte de um realinhamento estratégico de portfólio. A mudança permite que a KWS se concentre nos mercados principais, enquanto a GDM expande sua presença no setor de sementes de milho da região.

Escopo do Relatório do Mercado de Sementes da América do Sul

Híbridos, Variedades de Polinização Aberta e Derivados de Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Campo Aberto, Cultivo Protegido são cobertos como segmentos por Mecanismo de Cultivo. Culturas de Fileiras, Hortaliças são cobertos como segmentos por Tipo de Cultura. Argentina, Brasil são cobertos como segmentos por País.| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insetos | ||

| Outras Características | ||

| Variedades de Polinização Aberta e Derivados de Híbridos | ||

| Campo Aberto |

| Cultivo Protegido |

| Culturas de Fileiras | Culturas de Fibra | Algodão |

| Outras Culturas de Fibra | ||

| Culturas Forrageiras | Alfafa | |

| Milho Forrageiro | ||

| Sorgo Forrageiro | ||

| Outras Culturas Forrageiras | ||

| Grãos e Cereais | Milho | |

| Arroz | ||

| Sorgo | ||

| Trigo | ||

| Outros Grãos e Cereais | ||

| Oleaginosas | Canola, Colza e Mostarda | |

| Soja | ||

| Girassol | ||

| Outras Oleaginosas | ||

| Leguminosas | Leguminosas | |

| Hortaliças | Brássicas | Repolho |

| Couve-flor e Brócolis | ||

| Outras Brássicas | ||

| Cucurbitáceas | Pepino e Cornichão | |

| Abóbora e Abobrinha | ||

| Outras Cucurbitáceas | ||

| Raízes e Bulbos | Alho | |

| Cebola | ||

| Batata | ||

| Outras Raízes e Bulbos | ||

| Solanáceas | Pimenta | |

| Berinjela | ||

| Tomate | ||

| Outras Solanáceas | ||

| Hortaliças Não Classificadas | Aspargo | |

| Alface | ||

| Quiabo | ||

| Ervilhas | ||

| Espinafre | ||

| Outras Hortaliças Não Classificadas | ||

| Argentina |

| Brasil |

| Restante da América do Sul |

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insetos | |||

| Outras Características | |||

| Variedades de Polinização Aberta e Derivados de Híbridos | |||

| Mecanismo de Cultivo | Campo Aberto | ||

| Cultivo Protegido | |||

| Tipo de Cultura | Culturas de Fileiras | Culturas de Fibra | Algodão |

| Outras Culturas de Fibra | |||

| Culturas Forrageiras | Alfafa | ||

| Milho Forrageiro | |||

| Sorgo Forrageiro | |||

| Outras Culturas Forrageiras | |||

| Grãos e Cereais | Milho | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Outros Grãos e Cereais | |||

| Oleaginosas | Canola, Colza e Mostarda | ||

| Soja | |||

| Girassol | |||

| Outras Oleaginosas | |||

| Leguminosas | Leguminosas | ||

| Hortaliças | Brássicas | Repolho | |

| Couve-flor e Brócolis | |||

| Outras Brássicas | |||

| Cucurbitáceas | Pepino e Cornichão | ||

| Abóbora e Abobrinha | |||

| Outras Cucurbitáceas | |||

| Raízes e Bulbos | Alho | ||

| Cebola | |||

| Batata | |||

| Outras Raízes e Bulbos | |||

| Solanáceas | Pimenta | ||

| Berinjela | |||

| Tomate | |||

| Outras Solanáceas | |||

| Hortaliças Não Classificadas | Aspargo | ||

| Alface | |||

| Quiabo | |||

| Ervilhas | |||

| Espinafre | |||

| Outras Hortaliças Não Classificadas | |||

| País | Argentina | ||

| Brasil | |||

| Restante da América do Sul | |||

Definição de mercado

- Semente Comercial - Para os fins deste estudo, apenas as sementes comerciais foram incluídas no escopo. As sementes guardadas na fazenda, que não são rotuladas comercialmente, estão excluídas do escopo, ainda que um pequeno percentual de sementes guardadas na fazenda seja comercializado entre produtores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser comercializadas no mercado.

- Área de Cultivo - Ao calcular a área sob diferentes culturas, considerou-se a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), esta inclui a área total cultivada sob uma cultura específica ao longo das safras.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual da área semeada em relação à área total da cultura plantada na safra utilizando sementes certificadas ou de qualidade, excluindo as sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de culturas em um ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto com uso de cobertura plástica é excluído desta definição e está incluído na categoria de campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas de Fileiras | Geralmente são as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas de fibra como o algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjelas e outras culturas. |

| Cucurbitáceas | Representa a família das abóboras, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e cornichão, abóbora e abobrinha, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenoura, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Estas incluem culturas como quiabo, aspargo, alface, ervilhas, espinafre e outras. |

| Semente Híbrida | É a semente de primeira geração produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características desejáveis de insumo e/ou de produto. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem nenhuma modificação genética. |

| Variedades de Polinização Aberta e Derivados de Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se polinizam cruzadamente apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas sob outras solanáceas incluem pimentões e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas sob outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem abóboras (abóbora-d'água, melão-de-são-caetano, bucha, cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem cevada, trigo-sarraceno, alpiste, triticale, aveia, miletos e centeio. |

| Outras Culturas de Fibra | As culturas consideradas sob outras fibras incluem cânhamo, juta, fibras de agave, linho, quenafe, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas sob outros forrageiros incluem capim-elefante, capim-aveia, trevo-branco, azevém e fleo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Guandú, lentilhas, favas e fava-de-cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambarã são as culturas consideradas sob leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas sob outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: CONSTRUIR UM MODELO DE MERCADO: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: VALIDAR E FINALIZAR: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: RESULTADOS DA PESQUISA: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura