Tamanho e Participação do Mercado de Terminais POS do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

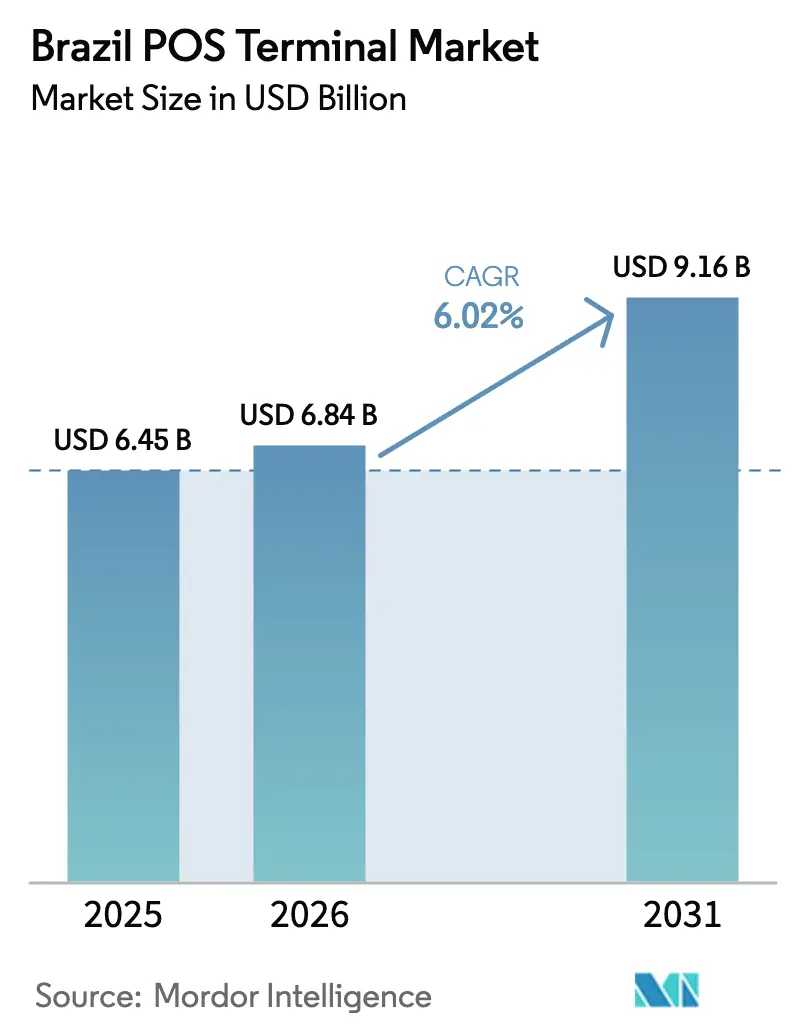

| Tamanho do mercado no ano base (2025) | 6.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terminais POS do Brasil por Mordor Intelligence

O tamanho do mercado de terminais POS do Brasil deve crescer de USD 6,45 bilhões em 2025 para USD 6,84 bilhões em 2026 e está previsto para atingir USD 9,16 bilhões até 2031 a um CAGR de 6,02% no período de 2026 a 2031. A robusta aceitação por parte dos consumidores de cartões por aproximação, o lançamento do Pix por Proximidade e um ciclo de substituição acelerado de dispositivos fixos legados sustentam coletivamente uma demanda persistente de dois dígitos em unidades. As credenciadoras estão direcionando capital para terminais inteligentes Android que convergem cargas úteis EMV sem contato e Pix NFC, permitindo que os comerciantes reconciliem transações em tempo real e com cartão em um único razão. As credenciadoras fintechs aprofundam a distribuição ao subsidiar hardware em troca de direitos de crédito orientados por dados, vinculando a adoção de dispositivos a ofertas de capital de giro incorporadas. Ao mesmo tempo, as bandeiras de cartão e o banco central determinam a habilitação total sem contato, comprimindo a vida útil dos parques de terminais exclusivamente por contato e ampliando a base atendível para hardware de próxima geração.

Principais Conclusões do Relatório

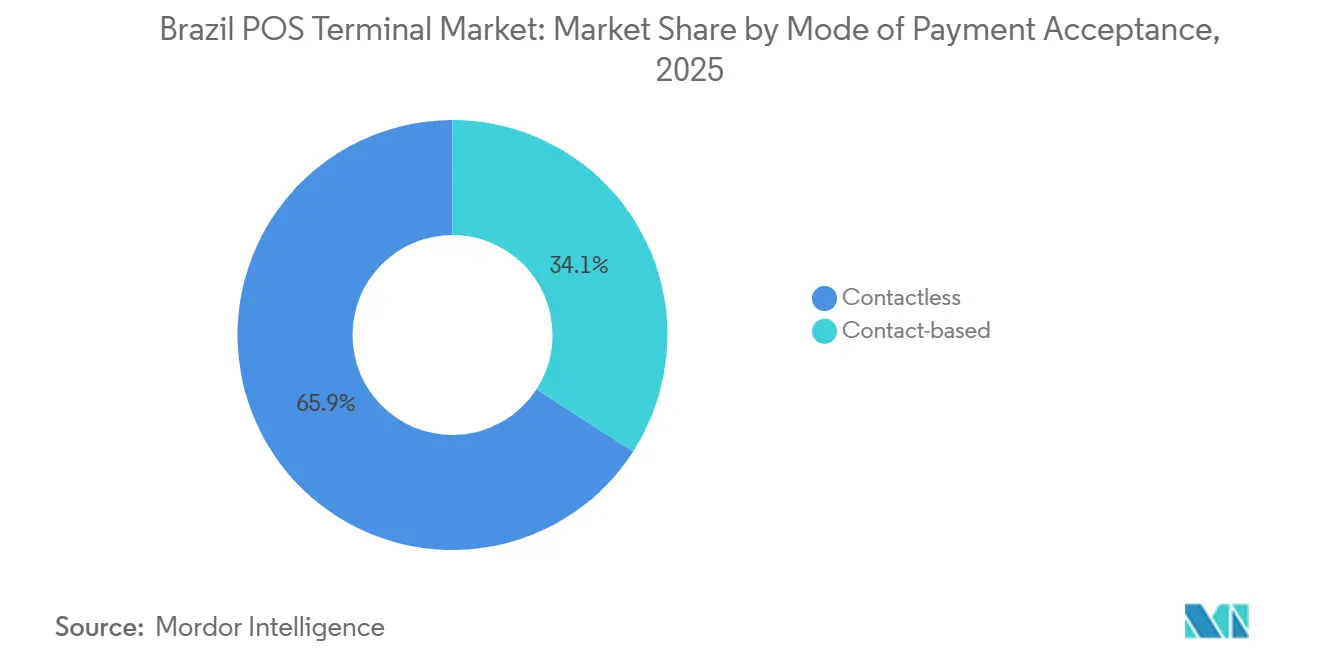

- Por modo de aceitação de pagamento, o sem contato representou 65,89% da participação do mercado de terminais POS do Brasil em 2025 e deve expandir a um CAGR de 6,48% até 2031.

- Por tipo de POS, os dispositivos móveis e portáteis detinham 53,97% do tamanho do mercado de terminais POS do Brasil em 2025, registrando o CAGR esperado mais rápido de 6,54% no período de 2026 a 2031.

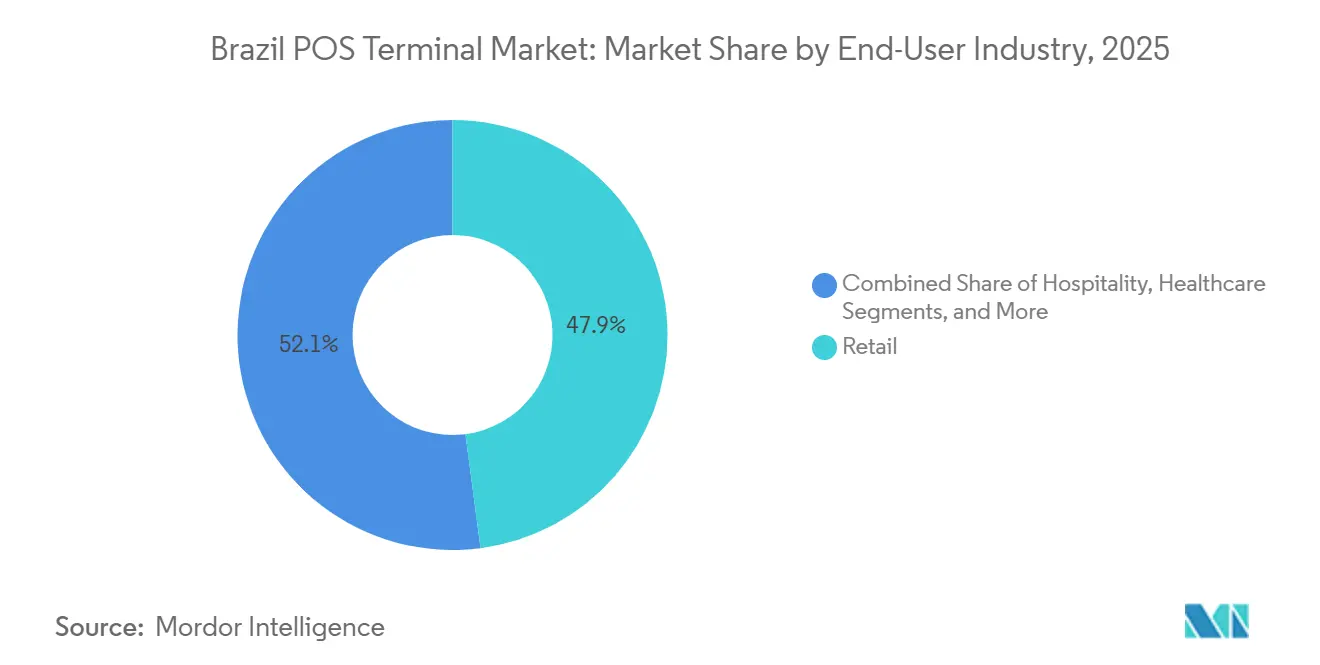

- Por setor do usuário final, o varejo liderou com 47,92% de participação na receita em 2025, enquanto a saúde está prevista para avançar a um CAGR de 7,27% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Terminais POS do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento na Adoção de Pagamentos Sem Contato e NFC | +1.8% | Nacional, liderança antecipada no Sudeste, crescimento nos corredores de turismo do Nordeste | Médio prazo (2 a 4 anos) |

| Expansão Rápida de mPOS entre PMEs | +1.5% | Nacional, mais forte no Sudeste e Sul | Curto prazo (≤ 2 anos) |

| Integração do Pix por Proximidade Impulsionando Terminais Híbridos | +1.3% | Nacional, liderado pelos grandes centros urbanos | Médio prazo (2 a 4 anos) |

| Mandatos Regulatórios para Conformidade com EMV e PCI | +0.9% | Nacional | Longo prazo (≥ 4 anos) |

| Demanda por Comércio Unificado para Ciclos de Dados em Tempo Real | +0.7% | Sudeste e Sul | Médio prazo (2 a 4 anos) |

| POS Gerenciado em Nuvem Habilitando Pontuação de Comerciantes por IA | +0.6% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Pagamentos Sem Contato e NFC

Os pagamentos por cartão sem contato atingiram 67,2% de todas as transações presenciais com cartão em dezembro de 2024, impulsionados pela reemissão de cartões com interface dupla e pela formação de hábitos no período pós-pandemia.[1]Abecs, "Estatísticas e Normativos Abecs", abecs.org.br O Pix por Proximidade, lançado em fevereiro de 2025, agora estende o mesmo gesto de aproximação aos pagamentos instantâneos, permitindo que os comerciantes priorizem a liquidação em tempo real com taxas mais baixas. Os fornecedores de terminais, consequentemente, incorporam chipsets NFC de modo duplo que leem credenciais EMV e cargas úteis Pix sem periféricos separados. O mandato de aceitação da Mastercard obriga as credenciadoras a modernizar ou substituir os parques sem NFC, encurtando os ciclos de atualização. A consequente renovação de hardware acelera a visibilidade de receita para os fabricantes, ao mesmo tempo que eleva o padrão de desempenho para dispositivos preparados para o futuro.

Expansão Rápida de mPOS entre PMEs

Os microcomercantes gravitam em torno de soluções de aceitação com baixo investimento inicial, e as soluções mPOS atenderam 4,125 milhões de clientes da Stone ao final de 2024, processando USD 96 bilhões em volume. O software de aproximação via smartphone converte aparelhos Android comuns em terminais, eliminando gastos iniciais com hardware e permitindo o cadastramento no mesmo dia. As credenciadoras fintechs incentivam a adoção por meio de liquidação instantânea e ofertas de crédito algorítmico, monetizando fluxos de dados em vez de taxas por transação. As APIs abertas divulgadas pelo banco central reduzem o atrito de certificação, convidando uma longa cauda de desenvolvedores a lançar aplicativos verticais de nicho. À medida que assinaturas e crédito substituem a margem do dispositivo, a profundidade da plataforma torna-se o principal critério de compra das PMEs.

Integração do Pix por Proximidade Impulsionando Terminais Híbridos

As Resoluções 406 e 407 permitem transferências Pix iniciadas por NFC que se liquidam em tempo real a aproximadamente um terço da taxa do cartão de débito.[2]Priscilla Santos e Ingrid Pistili, "PIX e Open Finance: O Que Vem a Seguir?", Tauil & Chequer, tauilchequer.com.br Os comerciantes agora podem aplicar precificação dinâmica no checkout, direcionando compradores sensíveis ao preço para o Pix enquanto preservam os trilhos de cartão para vendas de alto valor ou parceladas. As linhas Android mais recentes da Worldline Yooz e da Verifone integram APIs de Serviço de Iniciação de Transação de Pagamento, garantindo conformidade e simplificando a reconciliação do comerciante. Os OEMs menores enfrentam dificuldades com a sobrecarga de certificação, ampliando a lacuna de capacidade. As credenciadoras estão prontas para capturar a demanda por comutação híbrida de firmware à medida que os comerciantes aposentam equipamentos de trilho único.

Mandatos Regulatórios para Conformidade com EMV e PCI

O Banco Central do Brasil impõe atualizações recorrentes de firmware, incluindo novos identificadores de aplicação para a rede Trilho Voucher que devem estar ativos até novembro de 2025. O não cumprimento arrisca multas e maior exposição a chargebacks, incentivando as credenciadoras a implantar dispositivos que suportem injeção remota de chaves e atualizações em nuvem. A implantação pelo Bradesco de pontuação de fraude por IA em quase um bilhão de transações Pix por mês demonstra como os investimentos em conformidade também podem elevar as taxas de aprovação e a confiança dos clientes. Os fornecedores que incorporam elementos seguros e criptografia de hardware ganham preferência entre os comerciantes regulados, ancorando faixas de preço premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento de Incidentes de Segurança e Ciberfraude | -1.2% | Nacional, mais elevado nos centros urbanos com foco digital | Curto prazo (≤ 2 anos) |

| Altos Custos Iniciais de Hardware para Microcomercantes | -0.8% | Nacional, agudo em regiões menos densas | Médio prazo (2 a 4 anos) |

| Compressão de Margem pelo Pix sem Taxa | -1.1% | Nacional | Médio prazo (2 a 4 anos) |

| Volatilidade no Fornecimento de Módulos Semicondutores | -0.5% | Fornecimento global, impacto nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Incidentes de Segurança e Ciberfraude

As perdas por fraude no Pix atingiram USD 1,2 bilhão em 2024, um salto de 80% em relação ao ano anterior, com 4,7 milhões de casos confirmados. Golpes de engenharia social e malwares como o Prilex exploram firmware legado que bloqueia o NFC para coagir a inserção do chip, desviando credenciais.[3]G1, "Malware Prilex Visando Terminais POS", g1.globo.com As credenciadoras respondem acelerando as migrações para dispositivos gerenciados em nuvem com criptografia de ponta a ponta e login biométrico do operador. No entanto, a modernização desses controles nos parques instalados pressiona os orçamentos de capital. As pressões de responsabilidade, portanto, desaceleram as aquisições entre os comerciantes sensíveis ao preço e prolongam os ciclos de decisão.

Altos Custos Iniciais de Hardware para Microcomercantes

Os comerciantes frequentemente direcionam os clientes para chaves Pix pessoais para evitar taxas de pessoa para empresa, corroendo a receita das credenciadoras vinculada ao MDR. A InfinitePay reagiu oferecendo aceitação de Pix sem taxa e monetizando por meio de crédito orientado por IA, uma tática que elevou a participação no consentimento de contas empresariais para 19,5% até agosto de 2025. À medida que os concorrentes copiam a estratégia, o risco do hardware de terminal torna-se um ponto de entrada subsidiado para a venda cruzada de crédito e análises, comprimindo a lucratividade autônoma do dispositivo. A estreia do Pix Automático em junho de 2025, que facilita débitos recorrentes não supervisionados, desloca ainda mais o valor para serviços auxiliares, desafiando as credenciadoras que dependem de margens de processamento puro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Aceitação de Pagamento: A Adoção Sem Contato Reformula a Estratégia de Hardware

A aceitação sem contato representou 65,89% da participação do mercado de terminais POS do Brasil em 2025 e está no caminho certo para registrar um CAGR de 6,48% até 2031, uma trajetória que sublinha a convergência das experiências de aproximação por cartão e Pix. O tamanho do mercado de terminais POS do Brasil vinculado a unidades habilitadas para sem contato crescerá, portanto, mais rapidamente do que a base instalada geral, forçando as credenciadoras a priorizar dispositivos com antenas de interface dupla integradas. O crescente conforto do consumidor com o pagamento por aproximação incentiva os comerciantes a simplificar os fluxos de checkout, reduzindo os tempos médios de fila e aumentando a conversão do carrinho. O Pix por Proximidade amplia esses ganhos ao garantir a liquidação em tempo real sem acionar bloqueios de autorização de cartão, dando aos varejistas a confiança para eliminar diferenciais de sobretaxa. O mandato nacional da Mastercard consolida a capacidade sem contato como critério de compra inegociável, relegando os terminais exclusivamente por contato à obsolescência. Os fornecedores que dominam o processamento simultâneo de kernel EMV e carga útil Pix NFC ganham uma posição defensável, uma vez que as janelas de certificação para dispositivos de modo duplo continuam sendo intensivas em recursos.

Apesar de sua participação decrescente, o chip com PIN mantém relevância para compras de alto valor ou parceladas, nas quais os clientes preferem a percepção de segurança adicional. No entanto, o ônus de manutenção de caminhos de firmware duplos está levando as credenciadoras a consolidar SKUs em torno de terminais inteligentes Android capazes de fallback para autenticação por contato. As linhas A920 Pro da PAX Technology, Yper da Worldline e Engage da Verifone já são fornecidas com pilhas sem contato padronizadas, facilitando o gerenciamento de frota para varejistas nacionais que executam aplicativos mistos de fidelidade e inventário. À medida que os comerciantes greenfield assinam diretamente por meio de aplicativos fintech, as primeiras compras de hardware passam a ser, por padrão, sem contato, consolidando ainda mais a modalidade e garantindo que os ciclos de substituição se inclinem para dispositivos com capacidade híbrida.

Por Tipo de POS: Unidades Móveis e Portáteis Capturam a Carteira das PMEs

As soluções móveis e portáteis representaram 53,97% do tamanho do mercado de terminais POS do Brasil em 2025 e estão projetadas para entregar o maior CAGR de 6,54% até 2031. Seu domínio decorre de uma estrutura de custo por uso combinada com liquidação no mesmo dia, que atrai restaurantes, vendedores ambulantes e profissionais de serviços. As credenciadoras fintechs agrupam o cadastramento instantâneo do comerciante, painéis em tempo real e relatórios fiscais automatizados, tornando a oferta atraente mesmo para microempresas anteriormente operadas apenas com dinheiro. Os formatos Android suportam aplicativos de inventário, integrações de entrega e comércio conversacional, incorporando o terminal nas operações diárias em vez de tratá-lo como um periférico comum. Os pacotes de assinatura, portanto, ancoram a fidelização por vários anos enquanto abrem canais de upsell para empréstimos de capital de giro.

Os sistemas fixos continuam a atender supermercados, redes de postos de combustível e clínicas de saúde que valorizam hardware robusto, alto throughput de transações e integração com back-office. O NCR Voyix Pulse ilustra a tendência ao sincronizar carrinhos de comércio eletrônico, arquivos de inventário e transações na loja em uma única camada de dados, habilitando assim serviços de clique e retire. Embora intensivos em capital, esses balcões inteligentes vinculam a aceitação a estratégias omnicanal mais amplas, justificando preços premium. Modelos de implantação dupla coexistirão, mas o crescimento de unidades se inclinará para dispositivos móveis à medida que a penetração de smartphones se ampliar e a cobertura 4G se expandir para o Norte e o Centro-Oeste. Os fornecedores que oferecem portfólios modulares que fazem a ponte entre os dois segmentos isolam a receita contra oscilações cíclicas em qualquer canal.

Por Setor do Usuário Final: A Digitalização da Saúde Supera o Varejo

O varejo entregou 47,92% de participação na receita em 2025 em virtude da densa presença de comerciantes no Brasil, mas a saúde está projetada para registrar um CAGR de 7,27% até 2031, o mais rápido entre os verticais. Hospitais e clínicas incorporam terminais sem contato em áreas de recepção, farmácias e portais de telemedicina, permitindo que os pacientes tokenizem cartões ou chaves Pix para liquidação de copagamentos alinhada com prontuários eletrônicos de saúde. A conformidade com a LGPD impulsiona a demanda por dispositivos que abrigam elementos seguros dedicados que segregam identificadores de pacientes das credenciais de pagamento, um conjunto de recursos que comanda preços médios de venda mais elevados. Os reembolsos de seguros vinculados à confirmação instantânea reforçam o caso de negócios, elevando a orquestração de pagamentos de tarefa de back-office a imperativo estratégico.

A hotelaria e o turismo, impulsionados por 6,6 milhões de chegadas internacionais em 2024, sustentam uma onda paralela de atualização à medida que hotéis e restaurantes migram para fluxos de trabalho sem contato com ajuste de gorjeta. Transporte, logística e serviços profissionais coletivamente adotam o mPOS para faturamento em movimento, mas as taxas de adoção variam com a conectividade local. O próprio varejo enfrenta risco de saturação, mas desbloqueia demanda incremental de terminais ao avançar em direção ao comércio unificado que harmoniza a retirada na calçada, reservas online e inventário da loja por meio de APIs em nuvem. A interação de conformidade específica por vertical, integração de fluxo de trabalho e incentivos de financiamento ditará a participação dos fornecedores em cada segmento do mercado de terminais POS do Brasil.

Análise Geográfica

O Sudeste ancorou a maior participação do mercado de terminais POS do Brasil em 2025, impulsionado pela base de varejo diversificada de São Paulo e pelos fluxos de turismo do Rio de Janeiro. As gigantes fintechs Stone, PagSeguro e InfinitePay lançam a maioria dos produtos neste corredor, garantindo exposição antecipada dos comerciantes a terminais inteligentes Android, estruturas de consentimento de Open Finance e programas de upsell do Pix. A intensa rivalidade, no entanto, comprime o MDR, levando as credenciadoras a se diferenciar por meio de automação de reconciliação, pontuações de crédito por IA e módulos de folha de pagamento incorporados, em vez de preço.

O Nordeste está emergindo como a região de crescimento mais rápido, catalisado pela revitalização em destinos turísticos costeiros como Salvador e Fortaleza. Os subsídios governamentais de inclusão financeira e os pacotes mPOS baseados em smartphone reduzem as barreiras de hardware para microcomercantes. As análises em tempo real revelam que os valores médios diários de tickets Pix nos distritos de praia agora superam as médias de cartão, levando os proprietários a adotar dispositivos de modo duplo ajustados para fallback de QR offline em locais com cobertura celular irregular. Os fornecedores de terminais que investem em suporte remoto exclusivamente em português, liquidação dividida para agregadores de turismo e carcaças resistentes à água salgada conquistam contratos desproporcionais neste mercado.

Os estados do Sul, Centro-Oeste e Norte representam coletivamente uma base instalada menor, mas exibem necessidades divergentes. Os exportadores do agronegócio no Sul preferem balcões Android fixos integrados com ERP para reconciliar fluxos Pix B2B que representaram 42% do valor do Pix em março de 2024. As farmácias e postos de gasolina do Centro-Oeste adotam mPOS movido a energia solar para compensar o fornecimento intermitente de rede elétrica, enquanto o Norte depende de backhaul via satélite e armazenamento offline de credenciais. A personalização regional de conectividade, autonomia de bateria e resiliência climática, portanto, molda as aquisições mais do que os recursos principais, sublinhando a complexidade geográfica dentro do mercado de terminais POS do Brasil.

Cenário Competitivo

Os OEMs globais Worldline, Verifone e PAX Technology competem diretamente com as marcas domésticas Gertec, Elgin e Bematech, mas as credenciadoras fintechs orientadas a ecossistemas agora ditam o ritmo. A InfinitePay emitiu mais de USD 200 milhões em crédito para PMEs até outubro de 2024 e atingiu 19,5% dos consentimentos empresariais de Open Finance até agosto de 2025, sinalizando que a agilidade de subscrição pode atrair comerciantes mais rapidamente do que a inovação em hardware. A Stone replica o modelo com o Tap Ton, enquanto a PagSeguro agrega adiantamentos de capital de giro em torno dos terminais Point Smart 2. A margem do dispositivo, portanto, se comprime, e os fabricantes compensam ao fazer parcerias com suítes ERP, aplicativos de fidelidade e mecanismos de fraude para vender assinaturas de valor agregado.

Os portfólios Yper e Yooz da Worldline adicionam 5G, Android 11 e correção de conformidade via OTA, recursos que atraem varejistas corporativos sujeitos a atualizações regulatórias frequentes. A Verifone aproveita sua presença em gateway para ser pioneira no roteamento internacional do Pix, habilitando a liquidação em múltiplas moedas para comerciantes dos EUA que atendem viajantes brasileiros.[4]Verifone, "Parceria Internacional Pix com PagBrasil", verifone.com A PAX Technology enfatiza SDKs abertos e lojas de aplicativos de terceiros, cortejando fornecedores independentes de software que agrupam ferramentas específicas do setor no terminal. Os players domésticos se diferenciam por meio de suporte localizado, menores custos logísticos e disposição para certificar esquemas de voucher de nicho.

O ritmo regulatório atua como um fosso competitivo. Os fornecedores que incorporam rapidamente os AIDs do Trilho Voucher, os mandatos do Pix Automático e as futuras APIs Nexus de fronteira cruzada garantem contratos de substituição de credenciadoras avessas a multas de conformidade. Enquanto isso, soluções de marca branca de startups em nuvem ameaçam corroer a participação de mercado dos OEMs na extremidade inferior ao transformar smartphones em POS por software. O equilíbrio de poder dependerá de qual grupo monetiza os dados de transação de forma mais eficaz por meio de sobreposições de crédito, seguros e análises dentro do mercado de terminais POS do Brasil.

Líderes do Setor de Terminais POS do Brasil

Worldline SA (Ingenico)

Verifone Systems LLC

PAX Technology Limited

NCR Voyix Corporation

Gertec Brasil Ltda.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A InfinitePay da CloudWalk capturou 19,5% da participação no consentimento empresarial de Open Finance, alta de 97% desde maio.

- Julho de 2025: A Verifone fez parceria com a PagBrasil para suportar a aceitação internacional do Pix para comerciantes dos EUA que visam compradores brasileiros.

- Junho de 2025: A Cielo confirmou que 80% de seu parque está pronto para o Pix Automático antes da mudança de regra de 16 de junho.

- Maio de 2025: O Bradesco implantou a plataforma de fraude por IA da FICO em quase um bilhão de transações Pix mensais, reduzindo os falsos positivos em 50%.

Escopo do Relatório do Mercado de Terminais POS do Brasil

O Relatório do Mercado de Terminais POS do Brasil é Segmentado por Modo de Aceitação de Pagamento (Baseado em Contato, Sem Contato), Tipo de POS (Sistemas de Ponto de Venda Fixo, Sistemas de Ponto de Venda Móvel e Portátil), Setor do Usuário Final (Varejo, Hotelaria, Saúde, Transporte e Logística, Outros Setores do Usuário Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em Contato |

| Sem Contato |

| Sistemas de Ponto de Venda Fixo |

| Sistemas de Ponto de Venda Móvel e Portátil |

| Varejo |

| Hotelaria |

| Saúde |

| Transporte e Logística |

| Outros Setores do Usuário Final |

| Por Modo de Aceitação de Pagamento | Baseado em Contato |

| Sem Contato | |

| Por Tipo de POS | Sistemas de Ponto de Venda Fixo |

| Sistemas de Ponto de Venda Móvel e Portátil | |

| Por Setor do Usuário Final | Varejo |

| Hotelaria | |

| Saúde | |

| Transporte e Logística | |

| Outros Setores do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de terminais POS do Brasil?

Estava em USD 6,84 bilhões em 2026 e está projetado para atingir USD 9,16 bilhões até 2031.

Qual método de pagamento impulsiona mais as atualizações de terminais no Brasil?

A aceitação sem contato, que agora cobre 65,89% dos pagamentos presenciais, lidera a demanda por atualizações graças aos cartões EMV por aproximação e ao Pix por Proximidade.

Qual segmento está crescendo mais rapidamente dentro do hardware de POS brasileiro?

Os dispositivos móveis e portáteis voltados para PMEs estão previstos para crescer a um CAGR de 6,54% até 2031.

Por que os prestadores de serviços de saúde estão adotando novos dispositivos POS rapidamente?

As regras de privacidade de dados e o crescimento da telemedicina levam as clínicas a formalizar os pagamentos digitais, conferindo à saúde um CAGR projetado de 7,27%.

Como as credenciadoras estão mitigando a pressão sobre as margens pelo Pix sem taxa?

Elas agrupam o hardware de POS com empréstimos de capital de giro orientados por IA e análises, deslocando a receita para serviços financeiros em vez do MDR.

Página atualizada pela última vez em: