Tamanho e Participação do Mercado de Dispositivos para Diabetes no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

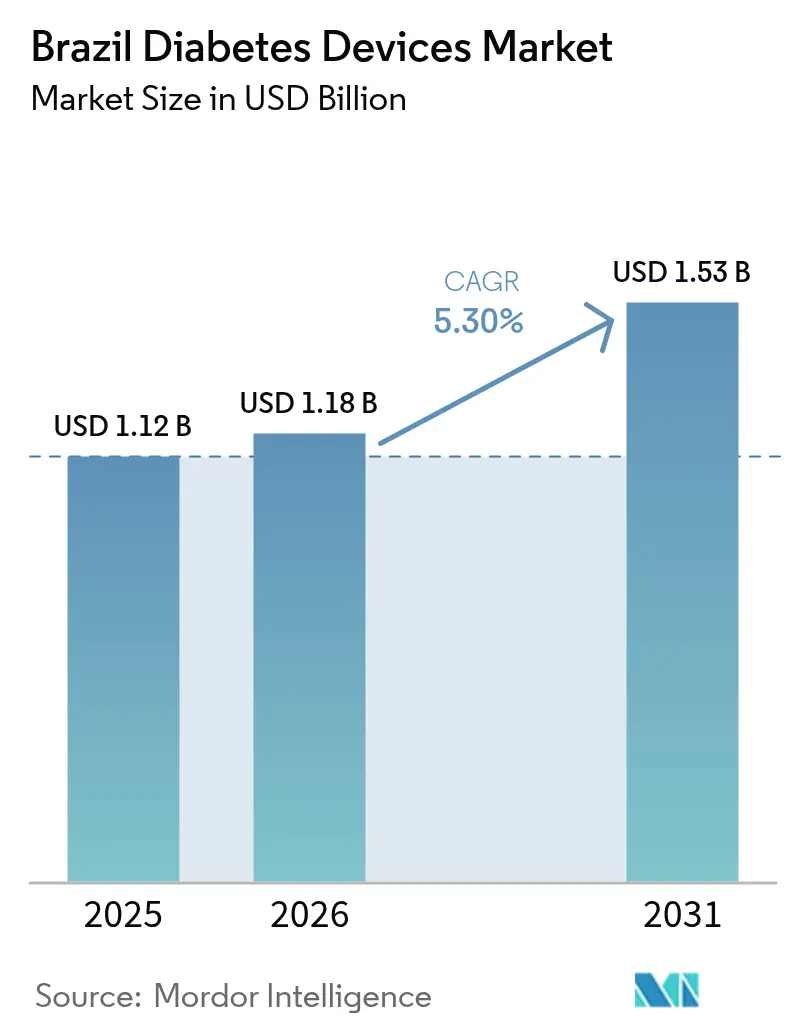

| Tamanho do mercado no ano base (2025) | 1.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.30% CAGR |

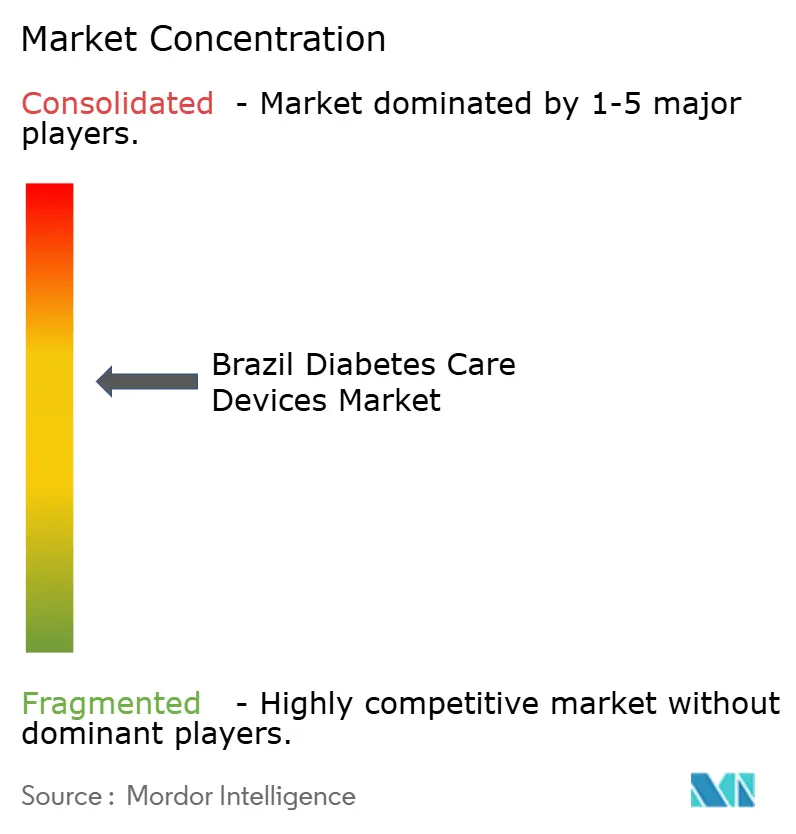

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Diabetes no Brasil por Mordor Intelligence

Espera-se que o tamanho do mercado de dispositivos para diabetes no Brasil cresça de USD 1,12 bilhão em 2025 para USD 1,18 bilhão em 2026, com previsão de atingir USD 1,53 bilhão até 2031 a um CAGR de 5,3% no período 2026-2031. O crescimento é impulsionado por uma crescente população diabética de 16,8 milhões de pessoas em 2024, por programas nacionais de triagem mais abrangentes e pela rápida adoção de ferramentas de saúde digital que otimizam o engajamento dos pacientes e o compartilhamento de dados. Os fabricantes de dispositivos estão localizando a produção para cumprir as regulamentações domésticas, ao mesmo tempo em que atendem à crescente demanda por monitores de glicose inovadores e sistemas de administração de insulina. Ao mesmo tempo, os programas de subsídios governamentais estão ampliando o reembolso, melhorando a acessibilidade em regiões de menor renda e impulsionando o volume de vendas. A pressão competitiva está se intensificando à medida que multinacionais e empresas domésticas buscam soluções híbridas que combinam acessibilidade com funcionalidade avançada, uma combinação bem adequada aos variados níveis de renda e ambientes de cuidado brasileiros.

Principais Conclusões do Relatório

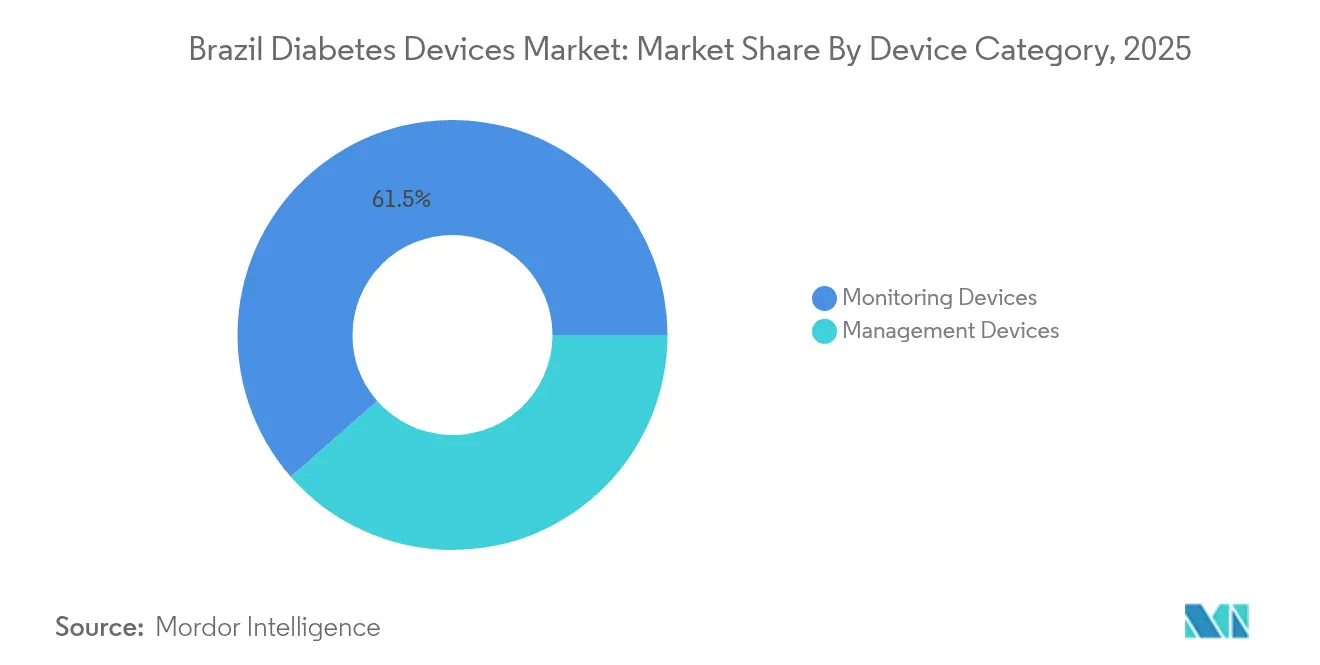

- Por categoria de dispositivo, os produtos de automonitoramento da glicemia (AMGC) lideraram com 61,45% da participação no mercado de dispositivos para diabetes no Brasil em 2025, enquanto os sistemas de monitoramento contínuo de glicose (MCG) avançam a um CAGR de 6,12% até 2031.

- Por dispositivo de gestão, as canetas de insulina descartáveis capturaram 44,32% de participação no tamanho do mercado de dispositivos para diabetes no Brasil em 2025, enquanto as bombas de insulina registram o CAGR mais rápido de 5,57% até 2031.

- Por usuário final, hospitais e clínicas detiveram 54,38% da participação na receita em 2025; os ambientes de cuidados domiciliares têm projeção de crescimento a um CAGR de 5,78% entre 2026 e 2031.

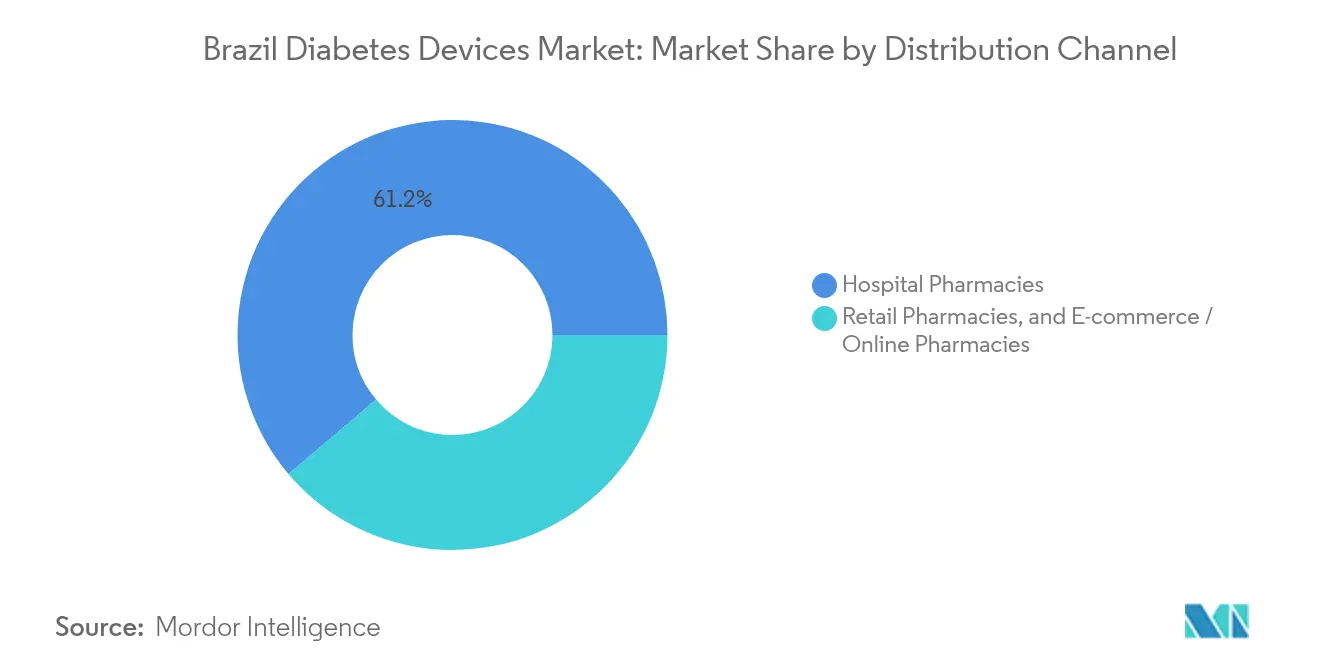

- Por canal de distribuição, as farmácias hospitalares responderam por 61,18% da participação no tamanho do mercado de dispositivos para diabetes no Brasil em 2025, enquanto o comércio eletrônico está se expandindo a um CAGR de 6,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos para Diabetes no Brasil

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência de obesidade e diabetes | +0.9% | Sudeste e Sul | Longo prazo (≥ 4 anos) |

| Crescimento da população idosa | +1.2% | Centros urbanos em todo o país | Longo prazo (≥ 4 anos) |

| Integração de soluções de saúde digital | +1.4% | Urbano, com expansão para o interior | Médio prazo (2-4 anos) |

| Rápida adoção do MCG após inclusão no reembolso da ANVISA (SUS e planos privados) | +1.0% | Nacional | Curto prazo (≤ 2 anos) |

| Expansão das plataformas brasileiras de e-farmácia viabilizando vendas diretas ao consumidor de dispositivos | +0.7% | Principais cidades e regiões metropolitanas | Médio prazo (2-4 anos) |

| Expansão do programa nacional de triagem para diabetes | +0.8% | Capitais estaduais em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Obesidade e Diabetes

A taxa de obesidade em adultos no Brasil tem projeção de atingir 48% até 2044, subindo de 28,2% em 2022 [1]Eduardo Augusto F. Nilson, "Quase Metade dos Adultos Brasileiros Viverá com Obesidade em 20 Anos," Federação Mundial de Obesidade, worldobesity.org. Essa tendência está intimamente ligada a um aumento modelado na prevalência de diabetes tipo 2, de 9,2% para 27,0% até 2036. O crescente ônus da doença está se traduzindo em maior demanda por dispositivos de monitoramento sofisticados, especialmente sistemas de MCG que se integram a aplicativos de gestão de peso e oferecem insights contínuos. Adultos mais jovens agora enfrentam diagnósticos mais precoces, criando um segmento de consumidores que valoriza mobilidade, conectividade e análises preventivas. Os fabricantes estão respondendo com plataformas integradas que vinculam o monitoramento da glicose ao acompanhamento do estilo de vida, uma mudança no mix de produtos que eleva o valor médio dos dispositivos. A influência desse fator é amplificada nas regiões Sudeste e Sul, mais industrializadas, onde as taxas de obesidade e a renda disponível são mais elevadas.

Crescimento da População Idosa

A população brasileira com 65 anos ou mais tem previsão de dobrar até 2050, com estudos atuais mostrando prevalência de diabetes de 18,5% em idosos versus 6,4% no âmbito nacional. [2]Adriana Amorim de Farias Leal, "Acesso a Medicamentos para Hipertensão e Diabetes Tipo 2 no Brasil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov Esse grupo demográfico demanda dispositivos com telas maiores, interfaces simplificadas e compartilhamento de dados amigável para cuidadores. Usuários mais velhos frequentemente preferem o monitoramento híbrido — combinando registro manual com painéis digitais — levando os fornecedores a redesenhar receptores de MCG e medidores de AMGC para maior clareza e resposta tátil. A expectativa de vida estendida significa horizontes de tratamento mais longos, ampliando assim o consumo acumulado de dispositivos. Os centros urbanos registram o maior impacto porque clínicas especializadas e infraestrutura de telessaúde simplificam a integração de idosos. No longo prazo, os fabricantes de dispositivos que atendem às necessidades ergonômicas e de usabilidade consolidarão participação entre essa coorte em expansão.

Integração de Soluções de Saúde Digital

O respaldo regulatório à telemedicina em 2022 acelerou plataformas de gestão remota como o GlucoTrends, que reportam taxas de resolução de consultas de 85%. O emparelhamento contínuo de alertas de MCG com aplicativos móveis permite que os clínicos ajustem a terapia sem visitas presenciais, uma capacidade valorizada no interior geograficamente disperso do Brasil. As terapêuticas digitais também criam oportunidades de precificação premium: medidores conectados e canetas inteligentes são vendidos a aproximadamente 30% acima dos dispositivos básicos, mas se beneficiam de otimizações terapêuticas mais rápidas. Os dados da cadeia de suprimentos mostram que hospitais e seguradoras privadas estão se inclinando para ecossistemas integrados, incentivando os fornecedores a agrupar hardware, análises em nuvem e serviços de acompanhamento. À medida que as lacunas de infraestrutura nas zonas rurais se fecham no médio prazo, a saúde digital está destinada a ser o maior contribuinte incremental para o crescimento do mercado de dispositivos para diabetes no Brasil.

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência de obesidade e diabetes | +0.9% | Sudeste e Sul | Longo prazo (≥ 4 anos) |

| Crescimento da população idosa | +1.2% | Centros urbanos em todo o país | Longo prazo (≥ 4 anos) |

| Integração de soluções de saúde digital | +1.4% | Urbano, com expansão para o interior | Médio prazo (2-4 anos) |

| Expansão do programa nacional de triagem para diabetes | +0.8% | Capitais estaduais em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Programa Nacional de Triagem para Diabetes

O Ministério da Saúde do Brasil está padronizando protocolos para pacientes de alto risco a fim de melhorar a detecção precoce, abordando o fato de que apenas 36,5% dos profissionais utilizam critérios uniformes atualmente. A triagem mais ampla está elevando as taxas de diagnóstico e encaminhando os pacientes diretamente para o canal subsidiado da Farmácia Popular, onde 53,6% dos usuários de medicamentos orais já obtêm seus suprimentos. O diagnóstico precoce aumenta os gastos com dispositivos ao longo da vida, especialmente para kits iniciais de AMGC e glicosímetros de nível básico. A adesão é mais rápida nas capitais estaduais que abrigam laboratórios centralizados e centros de compras do setor público. Nos próximos quatro anos, a triagem elevará os volumes unitários de base de forma mais previsível, permitindo que os produtores refinem as previsões de demanda e as estratégias de estoque.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações rigorosas | -0.7% | Nacional; mais forte sobre importações | Curto prazo (≤ 2 anos) |

| Baixa densidade de endocrinologistas | -0.6% | Interiores do Norte e Nordeste | Médio prazo (2-4 anos) |

| Custos elevados | -0.4% | Regiões de menor renda | Médio prazo (2-4 anos) |

| Tarifas de importação (14–16%) sobre transmissores de MCG | -0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Densidade de Endocrinologistas

A escassez de especialistas limita a adoção de dispositivos avançados nos municípios do interior; muitos sistemas complexos de MCG ou bombas de insulina requerem prescrição e acompanhamento de endocrinologistas. Projetos-piloto de teleconsulta como o UBS+Digital alcançaram uma taxa de resolução de 85% em 6.312 sessões, indicando alívio parcial [3].Celina de Almeida Lamas, "Iniciativa de Telessaúde para Ampliar o Acesso à Atenção Primária no Brasil," Journal of Medical Internet Research, jmir.orgContudo, a banda larga inconsistente e o letramento digital limitam os resultados, deixando a adesão desigual fora das grandes cidades. Os fabricantes estão estabelecendo parcerias com redes de enfermagem e médicos de atenção primária para ampliar o alcance do treinamento, mas a velocidade de implantação permanece vinculada à capacidade profissional.

Regulamentações Rigorosas

O rigoroso processo de aprovação da ANVISA estende os prazos de lançamento de dispositivos em até 18 meses; sua nota técnica de 2024 proibiu sensores de glicose não invasivos em SmartWatch por questões de segurança. Os entrantes estrangeiros devem nomear representantes locais e frequentemente construir linhas de montagem domésticas, elevando os custos do primeiro ano. Embora as reformas visem maior reconhecimento mútuo com reguladores estrangeiros até 2029, os gargalos atuais favorecem as multinacionais estabelecidas que possuem certificados brasileiros de Boas Práticas de Fabricação. Inovadores menores enfrentam pressão de capital ao navegar pelos requisitos de documentação, validação clínica e idioma. Esses obstáculos retardam o ciclo de renovação das tecnologias de ponta, freando a aceleração do mercado no curto prazo.

Custos Elevados

Kits premium de MCG e bombas de insulina são vendidos a 3-4 vezes o preço dos pacotes básicos de AMGC, superando os orçamentos de pacientes dependentes do Sistema Único de Saúde. Embora a Farmácia Popular amplie o acesso a tiras e seringas, a cobertura para MCG em tempo real permanece limitada. As empresas de dispositivos estão introduzindo modelos com engenharia de valor, com sensores reutilizáveis e períodos de uso estendidos para reduzir o custo diário, mas a expansão dos subsídios continua sendo fundamental. Até que o reembolso se amplie, a sensibilidade ao preço limitará a penetração nos segmentos do mercado de dispositivos para diabetes no Brasil que atendem usuários de baixa renda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Dispositivo – Dispositivos de Monitoramento: MCG Ganha Tração

A automonitorização da glicose no sangue continuou a dominar com uma participação de 6 1Eduardo Augusto F. Nilson, "Almost Half of Brazilian Adults Will Be Living With Obesity Within 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 Years," World Obesity Federation, worldobesity.org. 4International Trade Administration, "Brazil – Healthcare," trade.gov5% de participação nas receitas do mercado brasileiro de dispositivos para diabetes em 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov5. As tiras de teste consumíveis do segmento geram vendas constantes, enquanto os glicosímetros e lancetas têm ciclos de substituição mais lentos. Os sistemas CGM, no entanto, devem registar um CAGR de 6. 1Eduardo Augusto F. Nilson, "Almost Half of Brazilian Adults Will Be Living With Obesity Within 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 Years," World Obesity Federation, worldobesity.org 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov% até 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 3Celina de Almeida Lamas, "Telehealth Initiative to Enhance Primary Care Access in Brazil," Journal of Medical Internet Research, jmir.org 1Eduardo Augusto F. Nilson, "Almost Half of Brazilian Adults Will Be Living With Obesity Within 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 Years," World Obesity Federation, worldobesity.org, remodelando a combinação de monitorização. Prevê-se que o tamanho do mercado brasileiro de dispositivos para diabetes em CGM se expanda acompanhando a procura por informações contínuas ligadas aos painéis dos médicos, uma funcionalidade valorizada tanto pelas seguradoras públicas como privadas pelo seu potencial de reduzir os custos relacionados com complicações.

A AMGS continua a ser indispensável onde a Farmácia Popular cobre tiras e medidores, impulsionando uma elevada penetração em todos os escalões de rendimento. Os fornecedores integram agora Bluetooth em medidores acessíveis para que os dados se integrem com aplicações móveis, reduzindo as lacunas de funcionalidade com o CGM. Como resultado, estão a surgir produtos híbridos: medidores de picada no dedo que sugerem coaching automatizado através de smartphones, oferecendo um ponto de entrada acessível para doentes que transitam gradualmente para a monitorização contínua ao longo do tempo. Este caminho de atualização faseado apoia um aumento gradual das receitas, mantendo a despesa inicial moderada.

As canetas de insulina descartáveis capturaram 4International Trade Administration, "Brazil – Healthcare," trade.gov 4International Trade Administration, "Brazil – Healthcare," trade.gov. 3Celina de Almeida Lamas, "Telehealth Initiative to Enhance Primary Care Access in Brazil," Journal of Medical Internet Research, jmir.org 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov% de participação no mercado brasileiro de dispositivos para diabetes em 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov5 graças à sua precisão de dosagem e ampla cobertura de reembolso. As bombas de insulina, embora representem uma base menor, deverão crescer a um CAGR de 5,57% até 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 3Celina de Almeida Lamas, "Telehealth Initiative to Enhance Primary Care Access in Brazil," Journal of Medical Internet Research, jmir.org 1Eduardo Augusto F. Nilson, "Almost Half of Brazilian Adults Will Be Living With Obesity Within 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 Years," World Obesity Federation, worldobesity.org à medida que os algoritmos de circuito fechado e as interfaces de utilizador simplificadas melhoram a aceitação por parte dos doentes. A participação no mercado brasileiro de dispositivos para diabetes para bombas é reforçada por parcerias que integram sensores Abbott com hardware de administração Medtronic, criando um controlo glicémico quase automatizado.

As canetas reutilizáveis com cartuchos de insulina atraem utilizadores com consciência ambiental e instituições que procuram reduzir resíduos. As seringas e os injetores a jato, outrora predominantes, servem agora contextos com restrições de custos. Em todas as categorias, a convergência está em curso: os fabricantes associam dispositivos de caneta a aplicações na nuvem que registam as injeções e combinam os registos com os dados de glicose, apoiando as decisões de titulação dos médicos e os relatórios de adesão.

Por Usuário Final – Ambientes de Cuidados Domiciliares Reformulam a Prestação de Serviços

Hospitais e clínicas retiveram 5 4Administração Internacional de Comércio, "Brasil – Saúde," trade.gov, 3Celina de Almeida Lamas, "Iniciativa de Telessaúde para Ampliar o Acesso à Atenção Primária no Brasil," Journal of Medical Internet Research, jmir.org8% da receita de dispositivos em 2Adriana Amorim de Farias Leal, "Acesso a Medicamentos para Hipertensão e Diabetes Tipo 2 no Brasil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 2Adriana Amorim de Farias Leal, "Acesso a Medicamentos para Hipertensão e Diabetes Tipo 2 no Brasil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov5, pois continuam sendo o ponto de entrada para diagnóstico, gestão aguda e iniciação de tecnologia avançada. Os ambientes de cuidados domiciliares, no entanto, estão crescendo a um CAGR de 5,78%, impulsionados por regulamentações de telemedicina que permitem acompanhamento remoto e prescrições eletrônicas. O tamanho do mercado de dispositivos para diabetes no Brasil para cuidados domiciliares está se expandindo mais rapidamente nas áreas metropolitanas, onde a infraestrutura de internet suporta a transmissão de dados em tempo real dos sensores de MCG para as equipes de saúde.

As farmácias de varejo e os centros especializados em diabetes atuam como centros intermediários, oferecendo treinamento sobre dispositivos sem os custos hospitalares. Estudos com usuários do FreeStyle Libre no sistema público brasileiro mostram que os programas educacionais oferecidos por esses centros melhoram significativamente as métricas de tempo no intervalo alvo, ressaltando a importância do suporte acessível. Com o tempo, os dados de dispositivos que fluem dos domicílios para as clínicas facilitarão análises em nível populacional que informarão as estratégias de saúde pública.

Por Canal de Distribuição – O Comércio Eletrônico Perturba o Fornecimento Tradicional

As farmácias hospitalares representaram 6 1Eduardo Augusto F. Nilson, "Almost Half of Brazilian Adults Will Be Living With Obesity Within 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 Years," World Obesity Federation, worldobesity.org. 1Eduardo Augusto F. Nilson, "Almost Half of Brazilian Adults Will Be Living With Obesity Within 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 Years," World Obesity Federation, worldobesity.org8% do tamanho do mercado brasileiro de dispositivos para diabetes em 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov5 com base em protocolos de alta integrados e vínculos de reembolso. Os canais online estão a avançar a um CAGR de 6. 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov 4International Trade Administration, "Brazil – Healthcare," trade.gov%, impulsionados pelas preferências dos doentes mais jovens e por um programa federal de digitalização de 200 milhões de USD que apoia as prescrições eletrónicas. Os consumidores urbanos valorizam a entrega ao domicílio, especialmente para o reabastecimento mensal de tiras de teste e a substituição de sensores.

As cadeias de retalho continuam a ser uma opção física fundamental, particularmente onde se aplicam os subsídios da Farmácia Popular. Funcionam como pontos de recolha de fornecimentos subsidiados, agilizando o acesso de última milha em cidades de média dimensão. Para os fabricantes, a coerência omnicanal — preços consistentes, autenticação e suporte pós-venda em todos os pontos de venda físicos e digitais — está a tornar-se um fator de diferenciação competitiva.

Análise Geográfica

O Sudeste do Brasil detém a maior fatia regional do mercado de dispositivos para diabetes no Brasil devido à maior renda domiciliar, às densas redes de especialistas e a 68% da capacidade nacional de fabricação de dispositivos em São Paulo. Os hospitais da região lideram a adoção de integrações MCG-bomba e participam de esquemas-piloto de reembolso, estabelecendo referências posteriormente replicadas em outras regiões. Plataformas de telemedicina como o serviço do Hospital Sírio-Libanês enriquecem ainda mais o ecossistema da região, possibilitando cuidados baseados em dados que ampliam o valor dos dispositivos.

O Sul desfruta de forte gasto em saúde pública e, portanto, registra maior penetração de MCG do que a média nacional. Em contrapartida, o Nordeste apresenta uso de base mais baixo, mas o crescimento regional mais rápido, à medida que projetos federais direcionados abordam o histórico de subinvestimento. A expansão dos subsídios por meio da Farmácia Popular, aliada a campanhas educacionais, está reduzindo as lacunas de acesso, embora a escassez de endocrinologistas ainda restrinja a implantação de dispositivos de alta tecnologia nas zonas rurais.

As regiões Norte e Centro-Oeste representam oportunidades em estágio inicial com crescimento de dois dígitos a partir de uma base pequena. As barreiras geográficas dificultam a logística e a cobertura de internet é irregular, mas projetos-piloto de telessaúde como o UBS+Digital revelam demanda latente; 85% das consultas foram encerradas sem encaminhamento, indicando potencial efetivo de gestão remota. À medida que a infraestrutura melhora, os fornecedores focados em dispositivos robustos que toleram calor e umidade podem encontrar mercados receptivos.

Panorama regulatório

Os dispositivos para diabetes no Brasil são regulamentados pela ANVISA sob uma estrutura baseada em risco liderada pela RDC nº 751/2022 para dispositivos médicos, com vias específicas para sistemas de autoteste de diagnóstico in vitro, como glicosímetros e sistemas de teste baseados em tiras, regidos pela estrutura de IVD (RDC nº 830/2023). Em março de 2024, a ANVISA emitiu a RDC nº 848/2024, que estabeleceu requisitos essenciais de segurança e desempenho para dispositivos médicos e reforçou as expectativas em relação às evidências clínicas quando o design, as matérias-primas ou o uso pretendido são inovadores, elevando o padrão para submissões de CGM de nova geração e sistemas conectados de administração de insulina.

Os requisitos de rastreabilidade e de compras do setor público tornaram-se mais rígidos em 2026. A Instrução Normativa da ANVISA nº 426/2026 operacionalizou o sistema de Identificação Única de Dispositivos (UDI) (SIUD), com efeito a partir de 1º de março de 2026, adicionando obrigações contínuas de governança de dados para os detentores de registro. Separadamente, o Ministério da Saúde emitiu a Portaria GM/MS nº 11.694 em 23 de junho de 2026, padronizando o planejamento e a orientação para a aquisição pelo SUS de equipamentos diagnósticos e terapêuticos e exigindo o registro das compras na plataforma BPS (Banco de Preços em Saúde). Isso aumenta o peso da rotulagem, da documentação e dos registros de ciclo de vida em conformidade para fornecedores que vendem por meio de compras públicas.

Análise da cadeia de valor

A cadeia de valor dos dispositivos para diabetes no Brasil começa com insumos importados e nacionais (componentes de sensores, plásticos, eletrônicos e reagentes), passa pela montagem ou fabricação local, e então segue pelo registro na ANVISA e conformidade de qualidade antes da distribuição via farmácias hospitalares, redes de farmácias de varejo e o comércio eletrônico ou farmácias online, de rápido crescimento. A demanda do setor público é fortemente influenciada pelas compras do SUS e por programas como a Farmácia Popular, moldando os volumes de consumíveis de SMBG (tiras de teste, lancetas) e suprimentos básicos de administração, enquanto seguradoras privadas e clínicas especializadas tendem a impulsionar a adoção de ecossistemas de CGM conectados e dispositivos de administração de insulina de ponta que se integram a plataformas digitais.

Os atritos regulatórios e comerciais continuam sendo os principais estrangulamentos ao longo da cadeia. Os sistemas de monitoramento de glicose devem atender a requisitos de desempenho analítico alinhados à ISO 15197:2013 para registro, e o escrutínio da ANVISA tem sido visível em áreas como as alegações de medição não invasiva de glicose em smartwatches (Nota Técnica 12/2024/SEI/GQUIP/GGTPS/DIRE3/ANVISA). Isso reforçou que tais alegações de software exigem registro e que nenhum dispositivo de monitoramento não invasivo de glicose foi regulamentado por essa via. No lado da oferta, o Brasil registrou um déficit comercial de dispositivos médicos de 8,62 bilhões de dólares em 2024 (importações de 9,79 bilhões de dólares versus exportações de 1,17 bilhão de dólares), evidenciando a dependência de fornecimento externo e a exposição cambial para componentes complexos usados em sistemas de CGM e bombas. A volatilidade da política comercial também afeta o planejamento a montante e a economia de escala vinculada às exportações, contribuindo para um maior foco em produção localizada, parcerias com distribuidores e redes de serviço pós-venda que possam apoiar treinamento, adesão aos sensores e manutenção dos dispositivos.

Cenário Competitivo

A concorrência no mercado de dispositivos para diabetes no Brasil é moderada, liderada por Abbott, Roche e Medtronic, que aproveitam a pesquisa e desenvolvimento global e os locais de montagem locais. A Medtronic controla cerca de 20,5% do nicho de bombas de insulina, enquanto o FreeStyle Libre da Abbott domina o fornecimento de MCG flash para clínicas públicas. As estratégias de localização incluem a expansão de USD 6,4 bilhões da Novo Nordisk na planta de Montes Claros, alinhando-se com a Parceria para o Desenvolvimento Produtivo do governo para garantir a transferência de tecnologia.

Os construtores de ecossistemas digitais estão emergindo como variáveis competitivas imprevisíveis. Plataformas como o GlucoTrends agregam dados de medidores, sensores e canetas, e então fornecem insights aos clínicos, aumentando a fidelização ao hardware que o paciente utiliza. As multinacionais investem em APIs abertas, enquanto as empresas domésticas buscam híbridos de menor preço que fazem a ponte entre o monitoramento básico e a monitoração em tempo integral. A regulamentação molda a rivalidade: as rigorosas análises da ANVISA favorecem empresas com equipes regulatórias no país, uma barreira que os novos entrantes devem superar por meio de parcerias ou fabricação contratada.

Há espaço em branco em medidores de AMGC conectados de preço médio e bombas de nível básico embaladas com módulos de treinamento em português. As empresas que incorporam codificação de reembolso e educação de clínicos nos lançamentos de produtos ganham aceleração. Ao longo do horizonte de previsão, a amplitude do portfólio, a resiliência da cadeia de suprimentos e a integração com portais de telessaúde ditarão as mudanças de participação.

Líderes do Setor de Dispositivos para Diabetes no Brasil

Abbott Diabetes Care

Medtronic PLC

Eli Lilly and Company

Roche Diabetes Care

LifeScan Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A maior rigidez na rastreabilidade, na qualidade e na supervisão de autoteste está criando um impulso mais claro no curto prazo, alinhado à digitalização mais ampla da prestação de cuidados e das compras. A operacionalização do SIUD UDI sob a Instrução Normativa da ANVISA nº 426/2026 (em vigor a partir de 1º de março de 2026) aumenta a demanda por rotulagem em conformidade, troca de dados e gestão de dados-mestre, favorecendo fornecedores capazes de conectar identificadores de produtos a controles de estoque, prontidão para recall e vigilância pós-mercado em canais hospitalares e de comércio eletrônico. Paralelamente, a sinalização da ANVISA sobre prioridades para 2026-2027, incluindo requisitos de revisão para sistemas de automonitoramento de glicose sanguínea, apoia a renovação de produtos e upgrades orientados por conformidade em glicosímetros, tiras de teste e calibradores. Essa combinação abre espaço para sistemas de SMBG conectados de preço médio que atendem aos requisitos de precisão ao mesmo tempo em que se encaixam nos fluxos de trabalho de telessaúde.

A localização também é uma via prática para capturar volume vinculado a programas públicos e estabilizar o fornecimento. O Brasil retomou a fabricação nacional de insulina após 20 anos por meio de transferência de tecnologia apoiada pelo Ministério da Saúde com parceiros como Biomm e Funed, com entregas que incluem formatos de caneta para o SUS em 2025-2026. Isso reforça uma direção política mais ampla em direção à capacidade de produção doméstica e a compras estruturadas. Para os fabricantes de dispositivos, essa mudança apoia parcerias em torno de hardware de administração de insulina, módulos de treinamento em português e modelos de distribuição alinhados às compras do SUS e aos padrões de reabastecimento da Farmácia Popular, ao mesmo tempo em que atende à demanda do setor privado por soluções integradas de monitoramento e adesão.

Desenvolvimentos recentes do setor

- Junho de 2026: O Ministério da Saúde emitiu a Portaria GM/MS nº 11.694, estabelecendo regras obrigatórias de planejamento e orientação para a aquisição pelo SUS de equipamentos diagnósticos e terapêuticos e exigindo o registro das compras na plataforma BPS. Isso fortalece o papel dos processos de compras centralizados e aumenta a importância da documentação, rastreabilidade e dados-mestre de produtos em conformidade para fornecedores de dispositivos para diabetes que vendem por canais públicos.

- Julho de 2025: O Ministério da Saúde e os parceiros Biomm e Funed receberam o primeiro lote de insulina produzida nacionalmente, retomando a fabricação nacional de insulina após 20 anos por meio de transferência de tecnologia. As entregas incluem frascos e formatos de caneta para o SUS ao longo de 2025 e 2026, reforçando a segurança do fornecimento local e criando um ambiente mais favorável para ecossistemas de dispositivos de administração de insulina alinhados à distribuição pública.

- Outubro de 2024: O Brasil ampliou a cobertura da Farmácia Popular para suprimentos de diabetes, expandindo o acesso subsidiado por meio das redes de farmácias de varejo. A mudança apoiou uma dispensação de maior volume dos consumíveis de monitoramento essenciais e dos suprimentos básicos de administração, o que pode deslocar o volume em direção a SKUs padronizados e fortalecer modelos de distribuição liderados por farmácias.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado brasileiro de dispositivos para diabetes é definido como o valor dos dispositivos de monitoramento de diabetes e administração de insulina vendidos para o manejo da diabetes humana no Brasil, medido em dólares correntes em ambientes institucionais e de uso domiciliar.

Exclusões de escopo: excluímos o uso veterinário, analisadores destinados apenas à pesquisa e kits de importação informais ou de mercado paralelo que não são rastreados de forma confiável nos dados de canal.

Visão geral da segmentação

- Por Categoria de Dispositivo

- Dispositivos de Monitoramento

- Dispositivos de Automonitoramento da Glicemia (AMGC)

- Glicosímetros

- Tiras de Teste

- Lancetas

- Dispositivos de Monitoramento Contínuo de Glicose (MCG)

- Sensores

- Duráveis (Receptores e Transmissores)

- Dispositivos de Automonitoramento da Glicemia (AMGC)

- Dispositivos de Gestão

- Dispositivos de Administração de Insulina

- Dispositivos de Bomba de Insulina

- Canetas Descartáveis de Insulina

- Cartuchos de Insulina em Canetas Reutilizáveis

- Seringas de Insulina e Injetores a Jato

- Dispositivos de Administração de Insulina

- Dispositivos de Monitoramento

- Por Usuário Final

- Hospitais e Clínicas

- Ambientes de Cuidados Domiciliares

- Farmácias de Varejo e Centros de Diabetes

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Comércio Eletrônico / Farmácias Online

- Por Região (Brasil)

- Sudeste

- Sul

- Nordeste

- Norte

- Centro-Oeste

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a estrutura inicial do modelo e ancorá-la em sinais reais de saúde e comércio do Brasil. Normalmente, recorremos a fontes como divulgações de dados do Ministério da Saúde do Brasil, tabelas demográficas do IBGE e informações regulatórias e de registro de produtos da ANVISA para entender o que está aprovado e ativamente comercializado.

Para testar os volumes e as importações, também analisamos estatísticas comerciais públicas (como o Comex Stat) e tendências de categorias vinculadas a dados alfandegários, seguidas por referências sobre a carga de diabetes e trajetórias de cuidado de fontes como a OMS e periódicos clínicos revisados por pares. Relatórios anuais de empresas, apresentações a investidores e coberturas de imprensa confiáveis foram usados para entender mudanças no mix de produtos (por exemplo, sensores versus tiras) e mudanças na estratégia de canais. Quando disponíveis, assinaturas pagas de dados financeiros de empresas e registros de importação e exportação em nível de embarque são usadas para acelerar as verificações cruzadas. Estes são apenas exemplos ilustrativos, e muitas outras fontes públicas e pagas foram consultadas durante a coleta e validação dos dados.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para confirmar o que as fontes documentais não conseguem mostrar claramente, especialmente as taxas de adoção, os movimentos de preços e as divisões de canais em todo o Brasil. Conversamos com fabricantes, distribuidores, clínicos, educadores em diabetes, partes interessadas de farmácias e responsáveis por compras, de modo que suposições como o comportamento de reabastecimento de tiras e os ciclos de substituição de sensores possam ser corrigidas.

O feedback também é coletado em todo o Brasil para refletir diferenças nos padrões de acesso e reembolso entre os grandes centros urbanos e o restante do país. O modelo é então ajustado quando vários respondentes apontam na mesma direção.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos (CXOs): 16% | |

| Nível médio: 43% | Líderes funcionais/de unidade: 24% | |

| Players menores: 20% | Gerentes: 60% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói o conjunto de demanda do Brasil usando sinais da população com diabetes, o mix de pacientes tratados e os padrões típicos de uso de dispositivos que traduzem pacientes em necessidades anuais de consumíveis e duráveis. Os resultados são então comparados com verificações seletivas bottom-up, como preço médio de venda (ASP) amostrado multiplicado pelos volumes implícitos por canal e uma consolidação de razoabilidade usando a exposição de receita de fornecedores ao Brasil discutida publicamente. Isso nos ajuda a ajustar os totais quando a primeira passagem parece incorreta.

Os insumos relevantes neste mercado incluem a parcela de pacientes em uso de insulina, a divisão entre uso de SMBG e CGM, o consumo de tiras por usuário ativo, a frequência de substituição de sensores, a penetração de bombas e as diferenças de preços locais entre farmácias de varejo e compras institucionais. Como o reembolso e a acessibilidade financeira podem alterar a demanda, também acompanhamos sinais de programas de saúde pública e o ritmo de novos registros de produtos como indicadores práticos de acesso e disponibilidade.

Para a previsão, utiliza-se análise de cenários para que o crescimento do caso-base possa ser ajustado com base em trajetórias realistas de adoção de CGM, movimento de ASP impulsionado pela inflação e expansão de canais em farmácias online. Quando os dados são escassos para uma subárea, a lacuna é tratada ancorando-a a um proxy mais bem observado (por exemplo, usando contagens de usuários de dispositivos de monitoramento para enquadrar a demanda de consumíveis), e depois reverificada em chamadas de acompanhamento antes de fechar a série temporal final.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias camadas para que os números finais não sejam determinados por uma única suposição. Comparamos os resultados modelados com sinais independentes, como a direção da tendência de importações, os grupos estimados de usuários ativos e o que vários participantes do canal descrevem como a variação ano a ano nos volumes e preços.

Os valores atípicos são revisados, e se aparecer uma grande variação, as suposições são revisitadas e os respondentes são recontatados para esclarecer o que mudou (por exemplo, uma mudança na política de reembolso ou uma interrupção no fornecimento). Antes da aprovação final, o trabalho passa por revisões de analistas em várias etapas, com foco em verificações de lógica e consistência interna entre categorias de dispositivos e canais. O relatório é atualizado anualmente, e são feitas atualizações intermediárias quando um evento relevante pode alterar a trajetória de curto prazo, seguidas por uma revisão final antes da entrega para que os clientes recebam a visão mais recente.

Tamanho do mercado brasileiro de dispositivos para diabetes segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para dispositivos para diabetes no Brasil podem variar porque a cesta de produtos incluída nem sempre é a mesma, e porque as suposições de preços e uso são atualizadas em momentos diferentes. As diferenças também aparecem quando uma estimativa está mais próxima de uma visão de embarques, enquanto outra se apoia mais em contagens de pacientes e ciclos de substituição.

A tabela de referência mostra uma dispersão que se explica principalmente por escopo e regras de contagem. No modelo da Mordor Intelligence, o software de gerenciamento de diabetes não é incluído no total de dispositivos, e o valor do CGM está vinculado aos padrões de substituição de sensores e duráveis observados no Brasil, em vez de um gasto anual médio único por paciente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,12 bilhão de dólares (2025) | |

| Editora do Setor A | 1,20 bilhão de dólares (2025) | Frequentemente utiliza um escopo de produto ligeiramente mais amplo e pode aplicar um aumento de ASP mais generalizado entre os canais, o que tende a elevar o total de 2025 em comparação com uma contagem apenas de dispositivos. |

| Empresa de Consultoria B | 1,00 bilhão de dólares (2023) | Utiliza um ano-base anterior e pode combinar dispositivos com categorias adjacentes, e a trajetória implícita de preços e adoção pode ficar atrás das mudanças atuais no mix de CGM, o que pode manter o valor inicial mais baixo. |

Em conjunto, a comparação sugere que a forma mais consistente de interpretar o mercado é partir de uma definição clara e restrita a dispositivos, e então vincular cada categoria a taxas de uso observáveis, ciclos de substituição e preços de canal. Essa abordagem mantém o número final do mercado rastreável a algumas alavancas práticas, que podem ser reverificadas e atualizadas conforme a trajetória de cuidados do Brasil evolui.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Dispositivos para Diabetes no Brasil?

Espera-se que o tamanho do Mercado de Dispositivos para Diabetes no Brasil atinja USD 1,18 bilhão em 2026 e cresça a um CAGR de 5,30% para atingir USD 1,53 bilhão até 2031.

Qual segmento de dispositivo de monitoramento está crescendo mais rapidamente?

Os sistemas de monitoramento contínuo de glicose estão se expandindo a um CAGR de 6,12% entre 2026 e 2031.

Qual é a importância do papel das farmácias hospitalares na distribuição de dispositivos?

As farmácias hospitalares respondem por 61,18% da receita total, embora o comércio eletrônico esteja ganhando impulso a um CAGR de 6,24%.

Qual iniciativa governamental mais melhora a acessibilidade?

O programa Farmácia Popular subsidia tiras, seringas e medicamentos, com 53,6% dos usuários de medicamentos orais para diabetes obtendo suprimentos por meio desse canal.

Página atualizada pela última vez em: