Tamanho e Participação do Mercado de Dispositivos de Administração de Medicamentos no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

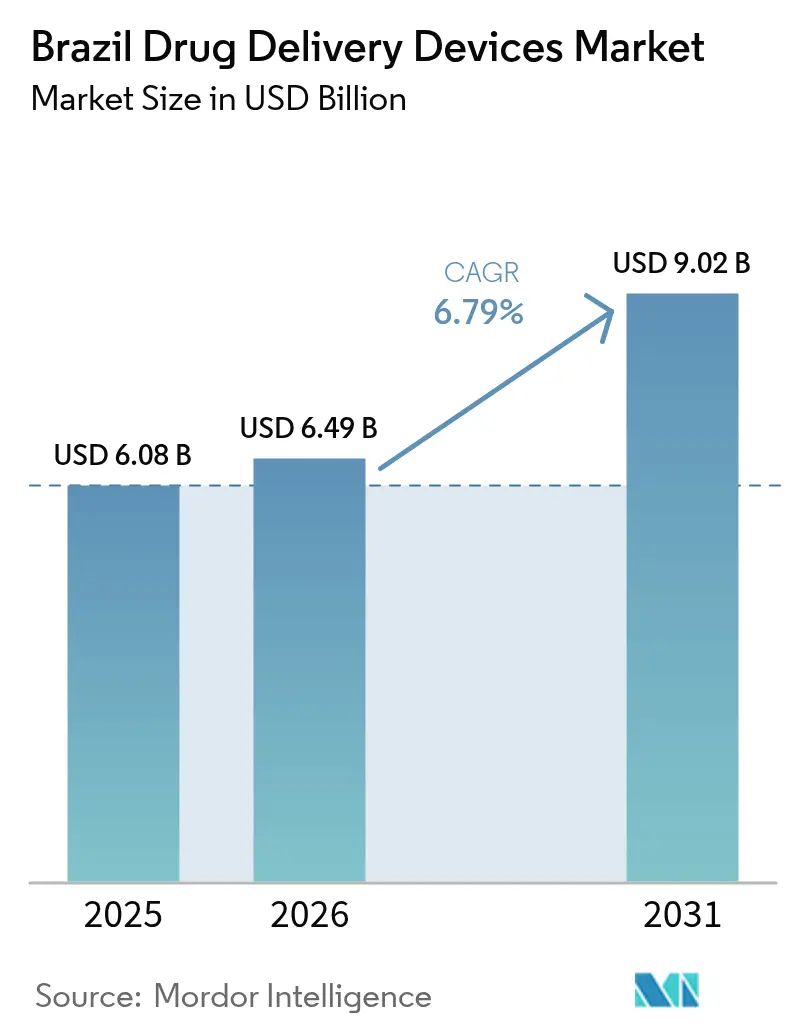

| Tamanho do mercado no ano base (2025) | 6.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.79% CAGR |

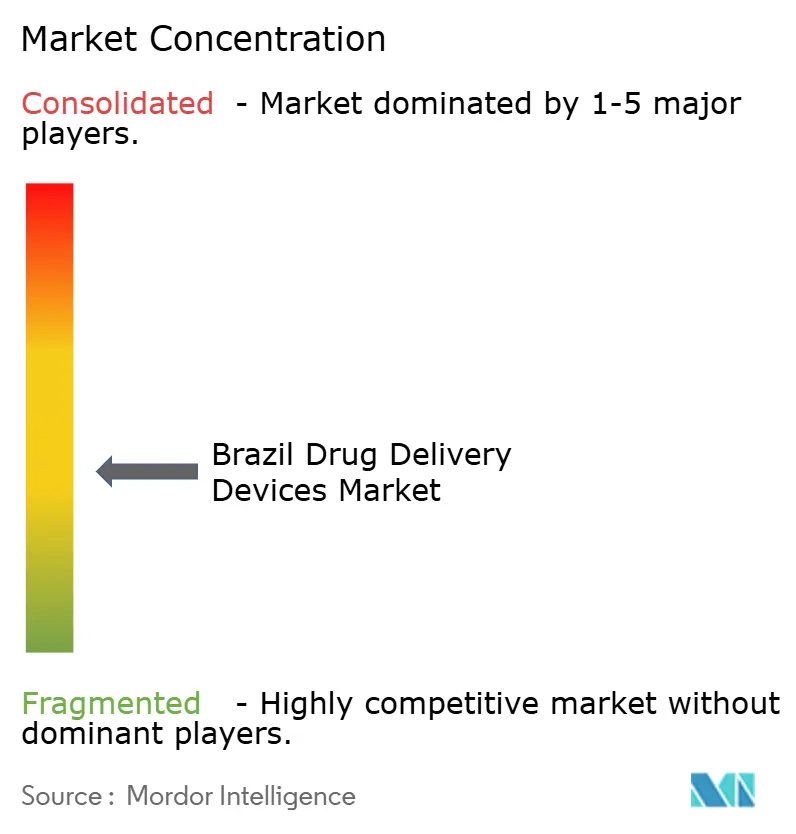

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Administração de Medicamentos no Brasil por Mordor Intelligence

O tamanho do mercado de dispositivos de administração de medicamentos no Brasil foi avaliado em USD 6,08 bilhões em 2025 e estima-se que cresça de USD 6,49 bilhões em 2026 para atingir USD 9,02 bilhões até 2031, a um CAGR de 6,79% durante o período de previsão (2026-2031). A expansão é sustentada por uma grande população com doenças crônicas, rápida adoção de tecnologias de cuidados conectados e uma política industrial de apoio que visa 70% de fornecimento doméstico de dispositivos médicos até 2033. A demanda é mais forte para formatos injetáveis utilizados em terapias de diabetes e biossimilares, enquanto os sistemas implantáveis estão ganhando força graças aos avanços em oncologia e à conveniência de liberação prolongada. Um boom paralelo nos serviços de saúde domiciliar e telessaúde está ampliando o acesso a dispositivos de autoadministração, mesmo com tarifas e prazos de aprovação que prolongam o tempo de entrada no mercado para eletrônicos sofisticados. As multinacionais ainda dominam a inovação, mas as empresas locais estão crescendo sob o programa Nova Indústria Brasil, melhorando a competitividade de custos e a resiliência.

Principais Conclusões do Relatório

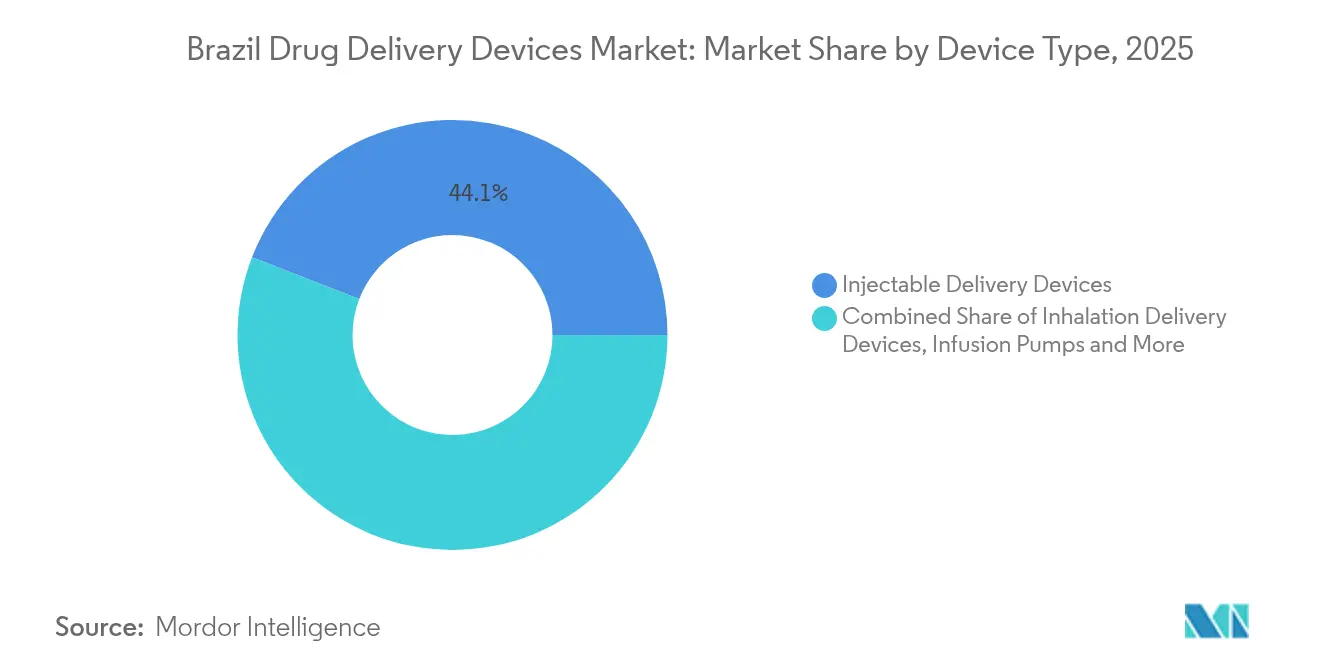

- Por tipo de dispositivo, os dispositivos de administração injetável lideraram com 44,12% de participação na receita em 2025; os implantáveis devem se expandir a um CAGR de 9,09% até 2031.

- Por via de administração, os injetáveis representaram 53,98% da participação do mercado de dispositivos de administração de medicamentos no Brasil em 2025, enquanto as vias oral-mucosas têm previsão de crescer a um CAGR de 8,42% até 2031.

- Por aplicação, o diabetes capturou 30,74% do tamanho do mercado de dispositivos de administração de medicamentos no Brasil em 2025, enquanto a oncologia deve registrar um CAGR de 9,28% entre 2026-2031.

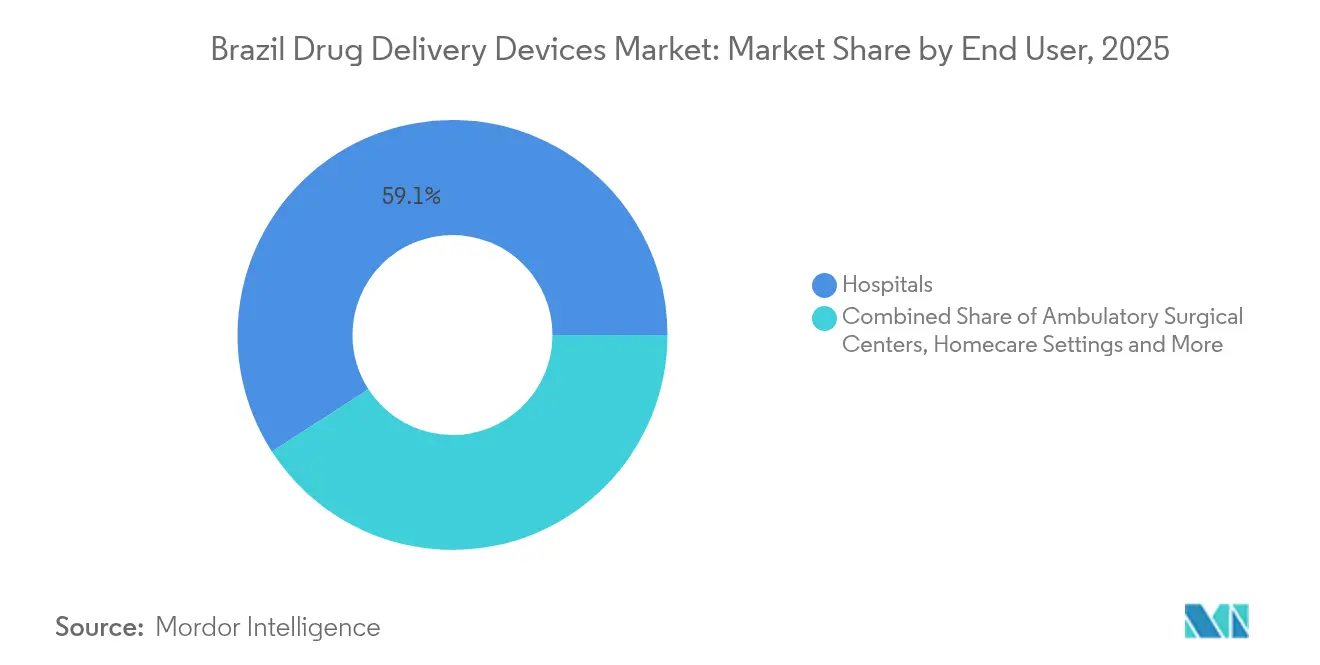

- Por usuário final, os hospitais detinham 59,12% da participação na receita em 2025; os ambientes de saúde domiciliar registrarão o crescimento mais rápido, a um CAGR de 8,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Administração de Medicamentos no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de autoinjeção de biossimilares | +1.8% | Centros urbanos em todo o país | Médio prazo (2-4 anos) |

| Incentivos à fabricação doméstica | +1.5% | Polos de São Paulo e Rio de Janeiro | Longo prazo (≥ 4 anos) |

| Expansão da cobertura de planos de saúde | +1.3% | Regiões Sudeste e Sul | Médio prazo (2-4 anos) |

| Carga de doenças crônicas e envelhecimento populacional | +1.1% | Principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Adoção de tele-farmácia e adesão habilitada por IoT | +0.9% | Grandes cidades; avançando para o interior | Curto prazo (≤ 2 anos) |

| Demanda por saúde domiciliar e dispositivos inteligentes | +0.8% | Em todo o país, mais rápido nas metrópoles | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Governamentais que Popularizam a Adoção de Terapias de Autoinjeção de Biossimilares

O Dia Nacional do Medicamento Biossimilar, instituído para 16 de dezembro de 2024, destaca os biológicos de menor custo e aumenta a confiança entre prescritores e pagadores. As vendas saltaram 43% em 2023 para 892.000 unidades, reforçando a familiaridade dos pacientes com injetores do tipo caneta. O consenso de intercambialidade da Sociedade Brasileira de Reumatologia valida ainda mais a substituição, incentivando os órgãos de compras a especificar formatos autoinjetáveis que facilitam o cuidado fora do hospital e melhoram a adesão.

Apoio Governamental à Fabricação Doméstica

A Nova Indústria Brasil canaliza BRL 300 bilhões em financiamento subsidiado para ajudar as empresas locais a atender 70% da demanda nacional por dispositivos até 2033.[1]Governo Brasileiro, "Brasil Lança Nova Política Industrial com Metas de Desenvolvimento e Medidas até 2033," gov.br As exportações de dispositivos médicos superaram USD 1 bilhão no início de 2024, confirmando os ganhos de capacidade. O Programa de Confiança da ANVISA de junho de 2024 agiliza o registro de dispositivos já aprovados no exterior, reduzindo os atrasos de aprovação para inovadores que montam ou finalizam produtos em solo brasileiro, e diminuindo o risco cambial para os compradores hospitalares.

Rápida Expansão da Cobertura de Planos de Saúde

Novos modelos de financiamento, como microplanos de pagamento conforme o uso para trabalhadores da economia gig, aumentam a adesão e diversificam o mix de pagadores. Os mandatos de prontuário eletrônico de saúde simplificam as cobranças e a reconciliação de prescrições, facilitando a documentação de resultados vinculados a dispositivos de administração conectados. No entanto, as trocas de planos por membros mais velhos sinalizam pressão para manter os prêmios acessíveis, levando as seguradoras a favorecer tecnologias que reduzam os custos de internação.

Alta Carga de Doenças Crônicas e Envelhecimento Populacional

Aproximadamente 70% dos brasileiros com mais de 60 anos vivem com pelo menos uma condição crônica, intensificando a demanda por implantes de liberação prolongada e injetores inteligentes que limitam as visitas às clínicas. Ferramentas de previsão de mortalidade por aprendizado de máquina testadas em hospitais públicos destacam oportunidades para incorporar dados de adesão de dispositivos conectados em análises mais amplas de saúde populacional.[2]Mateus Delpino et al., "Modelo de Aprendizado de Máquina para Previsão de Mortalidade por Todas as Causas entre Brasileiros com 50 Anos ou Mais," Nature Aging, nature.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tarifas sobre dispositivos de administração eletrônicos | -1.1% | Nacional, mais elevadas sobre importações | Médio prazo (2-4 anos) |

| Regulamentações complexas de importação | -0.7% | Em todo o país | Curto prazo (≤ 2 anos) |

| Litígios por lesões com agulhas | -0.5% | Ambientes hospitalares em todo o país | Longo prazo (≥ 4 anos) |

| Lacunas em matérias-primas e cadeia de frio | -0.4% | Regiões remotas e do interior | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Tarifas sobre Dispositivos de Administração Eletrônicos Avançados Elevando os Preços ao Usuário Final

A restauração pós-pandemia de uma tarifa de importação de 11,2% eleva os custos de desembarque para bombas de insulina inteligentes e ferramentas de adesão habilitadas por IoT, com a associação setorial Abimo alertando que disputas tarifárias ameaçam a inflação do setor. Embora a montagem doméstica ofereça alívio, os principais subcomponentes eletrônicos ainda cruzam fronteiras, amortecendo as reduções imediatas de preços para os pacientes.

Ambiente Regulatório Complexo e Barreiras à Importação

A ANVISA espera cerca de 500 aposentadorias até o final de 2024, sobrecarregando as filas de análise e forçando as empresas a planejar prazos de lançamento mais longos. Novos procedimentos de importação em vigor a partir de agosto de 2024 exigem pontos de verificação de licenciamento adicionais[3]ANVISA, "ANVISA Informa Sobre Alteração nos Tratamentos Administrativos para Importação," gov.br, aumentando os gastos com conformidade para entrantes estrangeiros menores e reforçando a vantagem das subsidiárias locais que conseguem navegar pela burocracia em português.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Implantáveis Perturbam os Paradigmas Tradicionais de Administração

Os dispositivos injetáveis comandam 44,12% do mercado de dispositivos de administração de medicamentos no Brasil, impulsionados por amplos programas de autogestão do diabetes e rápida adoção de canetas de biossimilares. A educação apoiada pelo governo e a distribuição gratuita no ponto de atendimento dentro do SUS mantêm os volumes elevados. No entanto, as persistentes diferenças de preço entre canetas de marca e potenciais genéricos limitam a adoção em municípios de menor renda. Os implantáveis, embora menores, estão acelerando a um CAGR de 9,09% à medida que oncologistas e oftalmologistas adotam reservatórios biodegradáveis que mantêm níveis terapêuticos por meses, reduzindo a carga clínica e aumentando a satisfação do paciente. Avanços no segmento óptico, como o inserto DDS-25G, validaram a segurança na Fase I, posicionando os implantes oculares como opções de tratamento credíveis. Adesivos transdérmicos e bombas de infusão atraem coortes de idosos avessos a agulhas, enquanto os dispositivos nasais ganham tração de nicho para terapias de resgate.

O tamanho do mercado de dispositivos de administração de medicamentos no Brasil para implantáveis está a caminho de ampliar sua participação na receita à medida que os formulários hospitalares reconhecem o valor de longa duração, e as startups domésticas aproveitam os incentivos de política para escalar linhas de extrusão de polímeros. Por outro lado, seringas e canetas convencionais enfrentam pressão de comoditização à medida que montadores locais entram em licitações com ofertas mais baixas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Via de Administração: Vias Oral-Mucosas Ganham Impulso

Os injetáveis permanecem dominantes com 53,98% de participação devido aos hábitos arraigados dos médicos e à rápida absorção sistêmica. A participação do mercado de dispositivos de administração de medicamentos no Brasil para injetáveis se beneficia de 52 biossimilares aprovados e mais 30 em análise pela ANVISA, mantendo a riqueza do pipeline visível para os investidores. A franquia GLP-1 da Novo Nordisk, fornecida por meio de canetas e autoinjetores semanais, continua a estabelecer referências terapêuticas.

As vias oral-mucosas, com previsão de CAGR de 8,42%, contornam o metabolismo de primeira passagem hepática e são adequadas para populações pediátricas e geriátricas que têm dificuldade para engolir. Filmes bucais que liberam medicamentos anti-hipertensivos ou para enxaqueca em minutos atraem formuladores que buscam diferenciação. Os adesivos transdérmicos transportam moléculas anti-anginosas ou hormonais de forma constante, enquanto os sprays intranasais são atrativos para grupos de convulsões. As vias oculares, embora de nicho, ganham credibilidade com alianças de pesquisa e desenvolvimento domésticas que combinam polímeros biodegradáveis com agentes anti-VEGF para doenças maculares.

Por Aplicação: Inovações em Oncologia Impulsionam a Expansão do Mercado

As aplicações de diabetes ocupam 30,74% das receitas de 2025, ancoradas por canetas de insulina subsidiadas e ampliação da cobertura de GLP-1 nos planos de saúde. Ainda assim, grupos humanitários observam lacunas de acessibilidade para canetas em estados mais pobres, sinalizando espaço para alternativas de baixo custo. A oncologia está preparada para o crescimento mais rápido, a um CAGR de 9,28%, à medida que o Brasil registra mais de 704.000 novos casos anualmente. Implantes quimioterápicos nanoestruturados e pastilhas de liberação direcionada aumentam a potência local e reduzem os efeitos colaterais sistêmicos. Os segmentos cardíaco e de doenças infecciosas permanecem expressivos, aproveitando bombas de infusão para antibióticos de longo prazo ou injetáveis biológicos de cardiologia, enquanto as terapias para dor crônica e hormonal ampliam a base para adesivos de liberação controlada.

Com os ensaios clínicos de oncologia designando o Brasil como um polo prioritário de recrutamento, o tamanho do mercado de dispositivos de administração de medicamentos no Brasil para indicações de câncer pode eclipsar os gastos com diabetes em hospitais de alta complexidade até o final da década, desde que o reembolso acompanhe a inovação em combinações de dispositivos e medicamentos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Ambientes Domiciliares Reformulam os Modelos de Prestação de Cuidados

Os hospitais detêm 59,12% dos gastos de 2025, beneficiando-se de contratos de compras agrupadas, descartáveis de sala cirúrgica e dosagem supervisionada por enfermeiros. Fundos de transformação digital no valor de R$ 464 milhões visam a interoperabilidade e o telemonitoramento, reforçando a rastreabilidade de injetáveis de alto risco. No entanto, o envelhecimento demográfico e o congestionamento urbano intensificam a demanda por opções domiciliares.

A saúde domiciliar está crescendo a um CAGR de 8,55%, impulsionada por 4,6 milhões de teleconsultas registradas em 2023-2024 e programas-piloto controlados que comprovam a equivalência do gerenciamento virtual do diabetes ao atendimento presencial. Inaladores conectados, canetas Bluetooth e dispensadores de rastreamento de doses sincronizam com os painéis dos médicos, possibilitando contratos baseados em valor que recompensam a adesão. Os centros cirúrgicos ambulatoriais exploram implantáveis para procedimentos de curta duração, e as instalações de cuidados de longa duração adotam adesivos analgésicos transdérmicos para minimizar a carga de trabalho da equipe.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

O mercado de dispositivos de administração de medicamentos no Brasil abrange um cenário de saúde diversificado moldado pela concentração econômica, política federal e infraestrutura regional. São Paulo e Rio de Janeiro, no Sudeste, ancoram 60% das clínicas privadas e 70% das fábricas de dispositivos, conferindo ao corredor uma vantagem decisiva na adoção precoce de implantes de alto padrão. Os estados do Norte e Nordeste dependem mais fortemente dos ciclos de compras do SUS, retardando a implantação de bombas inteligentes premium, mas apresentando grandes oportunidades de volume assim que variantes de menor custo surgirem. O Sistema Único de Saúde cobre 75% dos residentes e canaliza 9,87% do PIB para a saúde, sustentando uma demanda de base estável mesmo durante oscilações macroeconômicas.

Os subsídios federais de telessaúde estão reduzindo as lacunas de acesso: o projeto UBS+Digital registrou 6.312 sessões remotas e capacitou 342 profissionais em municípios remotos em 2023. Os líderes municipais, no entanto, alertam que diretrizes pouco claras arriscam uma adoção inconsistente. O tamanho do mercado de dispositivos de administração de medicamentos no Brasil nas regiões do interior poderia acelerar se as plataformas de monitoramento de baixa largura de banda se mostrarem confiáveis sob conectividade instável.

A regulamentação também varia por região na prática. Embora a ANVISA estabeleça normas nacionais, as secretarias estaduais de saúde interpretam os prazos de conformidade de forma diferente, levando as multinacionais a manter equipes regionais de assuntos regulatórios. A nova lei de compras incentiva "contratos de eficiência", permitindo que os licitantes vencedores recuperem o pagamento somente após a verificação das metas de desempenho — como a redução de reinternações hospitalares —, favorecendo combinações de dispositivos e terapias com evidências robustas do mundo real.

O crescimento contínuo depende da harmonização do reembolso entre o SUS e as seguradoras privadas, da expansão das rotas de cadeia de frio para a Amazônia para biológicos sensíveis à temperatura e da garantia de disponibilidade de mão de obra qualificada em cidades secundárias. Se a Nova Indústria Brasil atingir sua meta de 70% de localização, o mercado de dispositivos de administração de medicamentos no Brasil poderá mitigar a volatilidade cambial e melhorar os prazos de entrega para os estados do Norte, atualmente dependentes de portos a milhares de quilômetros de distância.

Panorama regulatório

O Brasil regulamenta os dispositivos de liberação de medicamentos principalmente por meio da ANVISA, com requisitos para produtos combinados incorporados na estrutura de dispositivos médicos, em vez de uma lei única e independente para produtos combinados. A RDC No. 751/2022 rege a classificação de risco e as expectativas de dossiê técnico, incluindo requisitos explícitos para identificar qualquer ingrediente farmacêutico ativo (IFA), sua origem, justificativa e o principal mecanismo de ação quando um dispositivo incorpora uma substância farmacológica como parte integrante. Como resultado, as exigências de documentação e testes aumentam para injetores pré-cheios, sistemas revestidos com fármacos e outras combinações dispositivo-medicamento.

Mudanças na política regulatória e comercial também estão moldando o tempo de lançamento no mercado e os custos. A ANVISA emitiu a RDC No. 848/2024, reforçando a avaliação de segurança e desempenho quando um dispositivo inclui uma substância auxiliar, e também apertou os controles administrativos em torno das importações (com procedimentos que passaram a vigorar em agosto de 2024, conforme comunicados da ANVISA). No lado dos custos, ajustes de tarifas de importação sob as Resoluções da agenda GECEX foram debatidos no Congresso, incluindo uma audiência pública em 14 de abril de 2026 na Câmara dos Deputados sobre o impacto do aumento das tarifas em dispositivos médicos e insumos de saúde. Isso adicionou pressão de preços para plataformas avançadas de liberação com forte carga eletrônica que ainda dependem de componentes importados.

Análise da cadeia de valor

A cadeia de valor abrange (1) matérias-primas e componentes críticos (polímeros de grau médico, elastômeros, vidro, agulhas e eletrônicos para dispositivos conectados), (2) design e engenharia de sistemas de liberação, (3) fabricação e montagem, (4) aprovação regulatória e conformidade de qualidade, e (5) distribuição para hospitais, farmácias de varejo e canais de assistência domiciliar vinculados à telessaúde. O Brasil permanece dependente de importações para subsistemas avançados e eletrônicos, enquanto a atividade doméstica geralmente se concentra em montagem, embalagem secundária, rotulagem e kitting. Isso funciona como uma importante palanca para a localização sob a política industrial e para a redução dos prazos de entrega em grandes centros urbanos como São Paulo e Rio de Janeiro.

A conformidade regulatória é um portal central em toda a cadeia. A ANVISA classifica os dispositivos em Classes de Risco I a IV, com produtos de maior risco exigindo controles mais rigorosos e, para dispositivos de Classe III e IV, certificação de Boas Práticas de Fabricação emitida pela ANVISA. Os fabricantes também precisam de autorização federal da ANVISA e licenciamento sanitário local. Para combinações dispositivo-medicamento, os requerentes normalmente precisam atender tanto os requisitos de informação de dispositivo quanto os farmacêuticos dentro do dossiê técnico (conforme reforçado pela RDC No. 751/2022 e pela RDC No. 848/2024), aumentando a dependência de assuntos regulatórios locais, importadores autorizados e distribuidores qualificados capazes de gerenciar documentação em língua portuguesa e procedimentos de importação.

Cenário Competitivo

A concorrência é moderada, com os cinco principais fornecedores respondendo pela maior parte da receita. Líderes globais — Becton Dickinson, Baxter e Medtronic — aproveitam profundos pipelines de pesquisa e desenvolvimento e redes de serviços, enquanto os campeões regionais Eurofarma e Cristália se expandem por meio de linhas de crédito apoiadas pelo governo. Os incentivos de localização da Nova Indústria Brasil estimulam parcerias: a Baxter recentemente licenciou a fabricação de carcaças de bombas de nutrição parenteral para um polo de plásticos em São Paulo, e a Medtronic está explorando a terceirização da montagem de eletrodos para empresas de eletrônicos em Minas Gerais.

A integração tecnológica domina as agendas estratégicas. A Becton Dickinson pilota agulhas de caneta de insulina conectadas à nuvem que transmitem dados de data e hora para endocrinologistas. A Eurofarma codesenvolveu insertos oculares biodegradáveis com universidades brasileiras, visando a primeira aprovação de Boas Práticas de Fabricação no país até 2026. O custo também é um diferenciador; o crescimento de 27% nas exportações de dispositivos para os Estados Unidos em 2024 sinaliza crescente confiança na qualidade da fabricação brasileira.

As iniciativas de transparência regulatória alteram os modelos de engajamento. A Resolução nº 2386 da Associação Médica Brasileira exige a divulgação pública de qualquer transferência de valor acima de BRL 100 para médicos. As empresas, portanto, pivotam para a disseminação de dados revisados por pares em vez de pagamentos a palestrantes. Há espaço em branco em implantáveis específicos para oncologia e kits de saúde domiciliar amigáveis para idosos. Os entrantes no mercado que agrupam painéis de telemonitoramento com hardware têm condições de capturar participação à medida que as seguradoras adotam pagamentos baseados em resultados.

Líderes do Setor de Dispositivos de Administração de Medicamentos no Brasil

Sanofi

Pfizer Inc.

Novartis AG

Johnson & Johnson

Becton, Dickinson and Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A localização e a construção de capacidades em categorias de dispositivos de alto valor representam um espaço em branco visível, apoiado pelo Nova Indústria Brasil e reforçado pela sensibilidade de custos de curto prazo ligada ao debate sobre tarifas de importação em 2026. Os investimentos corporativos mostram impulso na expansão da presença de fabricação brasileira: a Medartis, após assumir o controle da NeoOrtho, inaugurou uma nova fábrica de 7.700 metros quadrados em Curitiba, Paraná, em junho de 2026, com um investimento reportado de R$ 120 milhões e capacidade declarada de 7 milhões de peças por ano. Isso indica a expansão da produção no Brasil para categorias complexas de implantes, onde a confiabilidade de fornecimento e o controle de prazos são prioridades operacionais.

Uma segunda oportunidade está na interseção entre a documentação regulamentada de produtos combinados e a digitalização hospitalar e de assistência domiciliar, onde empresas capazes de reunir dossiês técnicos sólidos com sistemas de qualidade apoiados localmente podem obter vantagens de execução. Os requisitos da ANVISA sob a RDC No. 751/2022 e a RDC No. 848/2024 formalizam expectativas sobre evidências integradas de segurança e desempenho quando um dispositivo incorpora uma substância, o que favorece fabricantes capazes de combinar engenharia de dispositivos, documentação de qualidade farmacêutica e rastreabilidade pós-mercado. Conforme a telessaúde e o cuidado conectado se expandem no Brasil, isso cria espaço para fornecedores de dispositivos combinarem formatos de autoadministração (canetas, autoinjetores, bombas, inaladores e ferramentas de adesão) com fluxos de dados em conformidade que se ajustem à documentação de pagadores e às iniciativas de interoperabilidade hospitalar, particularmente em vias de diabetes e oncologia, onde formatos de liberação de longa duração e autogerenciados já estão mudando os cenários de cuidado.

Desenvolvimentos recentes do setor

- Abril de 2026: A Câmara dos Deputados realizou uma audiência pública para debater os impactos do aumento das tarifas de importação em dispositivos médicos e insumos de saúde sob a agenda GECEX. A discussão manteve as tarifas e isenções em foco para hospitais e fornecedores, adicionando urgência à montagem local e à qualificação de fornecedores para plataformas de liberação com forte carga eletrônica.

- Abril de 2025: A Novo Nordisk expandiu a produção no Brasil para atender à demanda crescente em terapias de diabetes e obesidade fornecidas por meio de formatos de canetas e injetores. A expansão fortaleceu a disponibilidade de fornecimento local para regimes crônicos de autoadministração e apoiou a adoção mais amplamente de dispositivos de liberação injetável em canais privados e públicos.

- Março de 2024: A ANVISA introduziu procedimentos de importação simplificados programados para entrar em vigor em 1º de agosto de 2024 para produtos sob controle sanitário. A mudança apertou os pontos de controle administrativos enquanto esclarecia as etapas do processo, elevando o valor de parceiros regulatórios e de importação locais experientes para fabricantes de dispositivos que trazem sistemas de liberação de medicamentos para o Brasil.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange as receitas de dispositivos de liberação de medicamentos vendidos no Brasil, que são utilizados para administrar medicamentos de forma segura e controlada por vias comuns, como liberação injetável, por inalação, transdérmica, ocular, nasal e por infusão.

Exclusões de escopo: excluímos o valor do próprio medicamento ou biológico, ferramentas de liberação exclusivamente veterinárias e suprimentos médicos gerais que não têm função primária de liberação de medicamentos.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos de Administração Injetável

- Dispositivos de Administração por Inalação

- Bombas de Infusão

- Adesivos Transdérmicos

- Sistemas de Administração de Medicamentos Implantáveis

- Insertos Oculares e Implantes de Administração

- Dispositivos de Administração Nasal e Bucal

- Por Via de Administração

- Injetável

- Inalação

- Transdérmica

- Oral

- Mucosa (Bucal e Sublingual)

- Ocular

- Nasal

- Por Aplicação

- Câncer

- Cardiovascular

- Diabetes

- Doenças Infecciosas

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Ambientes de Saúde Domiciliar

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a estrutura inicial do modelo e para manter as premissas vinculadas a sinais públicos que podem ser verificados. Analisamos principalmente estatísticas de saúde do Brasil e padrões de tratamento de fontes como o Ministério da Saúde (DATASUS), publicações da ANVISA, indicadores de saúde da OCDE onde disponíveis para comparações com o Brasil, e atualizações epidemiológicas da OPAS.

No lado do mercado, verificamos cruzadamente os sinais de demanda de dispositivos usando fontes como a UN Comtrade para fluxos comerciais, divulgações de compras públicas e licitações, periódicos clínicos revisados por pares que descrevem o uso de dispositivos em vias de cuidado, e relatórios anuais de empresas e apresentações a investidores que discutem exposição ao Brasil ou à América Latina. Para verificações de sanidade de preços e mix de produtos, também usamos assinaturas pagas para dados financeiros e de inteligência de empresas, notícias e finanças, e visões seletivas em nível de embarque de importação e exportação. Essas fontes documentais não são exaustivas, e revisamos documentos e artigos públicos adicionais para coletar, validar e esclarecer pontos de dados individuais.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em confirmar o que é realmente utilizado e comprado no Brasil, já que o mix de dispositivos pode mudar rapidamente por cenário de cuidado e reembolso. Conversamos com uma combinação de fabricantes, distribuidores, equipes de compras hospitalares e clínicas, e profissionais de saúde em atuação para validar proxies de volume, faixas de preços típicas e mudanças de adoção para dispositivos injetáveis, liberação por infusão e formatos de autoadministração. Quando surgiram lacunas nos insumos documentais, retornamos aos respondentes para testar as premissas antes de finalizar os resultados do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 13% | |

| Nível médio: 57% | Líderes funcionais/de unidade: 43% | |

| Atores menores: 15% | Gerentes: 44% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual os grupos de pacientes tratados e os volumes de procedimentos são traduzidos em demanda por dispositivos, e depois reconciliados com sinais de oferta específicos do Brasil, como fluxos comerciais e atividade de licitações. Uma vez formado esse conjunto de demanda, ele é convertido em valor usando taxas de uso específicas por via e ciclos de reposição típicos (por exemplo, frequência de injeção para terapias crônicas e padrões de utilização para liberação por infusão).

Para manter o modelo prático, contamos com uma lista curta de insumos de alto impacto que podem ser atualizados a cada ano, como prevalência de diabetes e oncologia, penetração de terapia injetável no cuidado ambulatorial, internações hospitalares que se correlacionam com o uso de infusão, práticas de reutilização versus uso único de dispositivos, e movimento de preços impulsionado por mudanças de mix em direção à autoadministração. Quando apenas informações parciais bottom-up estão disponíveis, agregações seletivas são feitas usando preços médios de venda amostrados multiplicados por volumes estimados para alguns clusters de dispositivos, seguidas de verificações de canais de distribuidores para ajustar os totais.

As previsões são construídas usando análise de cenários, onde os principais fatores são projetados sob um caso-base e depois ajustados para sensibilidade de reembolso, pressão de preços de importação e mudança de cenário de cuidado em direção ao uso domiciliar. A trajetória final só é aceita depois que o feedback primário confirma que a direção dos fatores e o ritmo de adoção parecem realistas para o Brasil.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações para que os totais não se afastem dos sinais do mundo real. Comparamos os volumes de dispositivos implícitos e os preços médios implícitos com indicadores independentes, como movimento comercial, visibilidade de compras públicas e padrões de utilização de terapias, e depois reformulamos as premissas quando os cálculos criam saltos incomuns ou tendências conflitantes.

Antes da aprovação final, o modelo e os insights escritos são revisados em etapas por outro analista para detectar erros de cálculo e definições inconsistentes. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando mudanças regulatórias importantes, ações de reembolso ou movimentos cambiais acentuados podem alterar significativamente os preços e a demanda. Pouco antes da entrega, uma revisão final é realizada para garantir que os pontos de dados e eventos de mercado mais recentes estejam refletidos.

Estimativa da Mordor Intelligence para o mercado brasileiro de dispositivos de liberação de medicamentos comparada com outras estimativas publicadas

Os números de mercado publicados para dispositivos de liberação de medicamentos no Brasil frequentemente não coincidem, mesmo quando o nome do mercado parece o mesmo. As diferenças geralmente vêm do que é contado como dispositivo, se os valores são reportados no nível do fabricante ou incluem margens de revenda posteriores, e qual ano e abordagem de moeda é usado para a conversão.

Neste mercado, as maiores lacunas tendem a vir do escopo e do tratamento de unidades, onde algumas estimativas misturam o valor do medicamento com o valor do dispositivo, ou incluem amplos consumíveis hospitalares que não são sistemas de liberação dedicados. Outro fator comum é a forma como os preços são projetados, já que métodos de moeda constante e premissas agressivas de escalonamento de preços podem elevar os totais sem corresponder ao comportamento de compras observado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,08 bilhões de USD (2025) | |

| Editora de Setor A | 0,77 bilhões de USD (2025) | Utiliza uma cesta mais restrita que parece enfatizar categorias selecionadas de dispositivos e pode omitir formatos de liberação por infusão de alto valor e formatos mais amplos de liberação injetável, o que reduz o total. |

| Grupo de Pesquisa B | 59,73 bilhões de USD (2024) | O valor parece inflacionado para este escopo exclusivo de dispositivos, o que sugere que a receita de medicamentos e/ou consumíveis médicos amplos podem estar incluídos, com tratamento de ano e moeda que não é totalmente rastreável. |

A tabela mostra que a diferença é explicada principalmente pelo que é contabilizado e pela forma como os preços são projetados, e não por uma mudança súbita na demanda do Brasil. Ao manter o valor vinculado apenas às receitas de dispositivos e verificar cruzadamente com sinais de uso de terapias e indicações de comércio e compras, a estimativa permanece ancorada a etapas repetíveis, uma escolha de modelagem aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de administração de medicamentos no Brasil?

O mercado é avaliado em USD 6,49 bilhões em 2026 e tem previsão de atingir USD 9,02 bilhões até 2031.

Qual tipo de dispositivo lidera o mercado de dispositivos de administração de medicamentos no Brasil?

Os dispositivos injetáveis dominam com 44,12% da receita de 2025, impulsionados pelo cuidado do diabetes e pelo crescente uso de biossimilares.

Por que os sistemas de administração de medicamentos implantáveis estão crescendo rapidamente?

Eles oferecem benefícios de liberação prolongada para oncologia e doenças crônicas, resultando em um CAGR previsto de 9,09% entre 2026-2031.

Como a telemedicina está influenciando a demanda por dispositivos de administração de medicamentos no Brasil?

Mais de 4,6 milhões de teleconsultas em 2023-2024 validam modelos de cuidados domiciliares, impulsionando a adoção de dispositivos de autoadministração conectados.

Qual política governamental apoia a produção doméstica de dispositivos de administração de medicamentos?

A Nova Indústria Brasil visa 70% de fabricação local até 2033, apoiada por BRL 300 bilhões em financiamento, incentivando as empresas a localizar a produção.

Qual segmento de aplicação deve crescer mais rapidamente até 2031?

Os dispositivos de oncologia lideram o crescimento a um CAGR de 9,28%, refletindo o aumento da incidência de câncer e novas plataformas de quimioterapia implantável.

Página atualizada pela última vez em: