Tamanho e Participação do Mercado de Açúcar de Cana do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

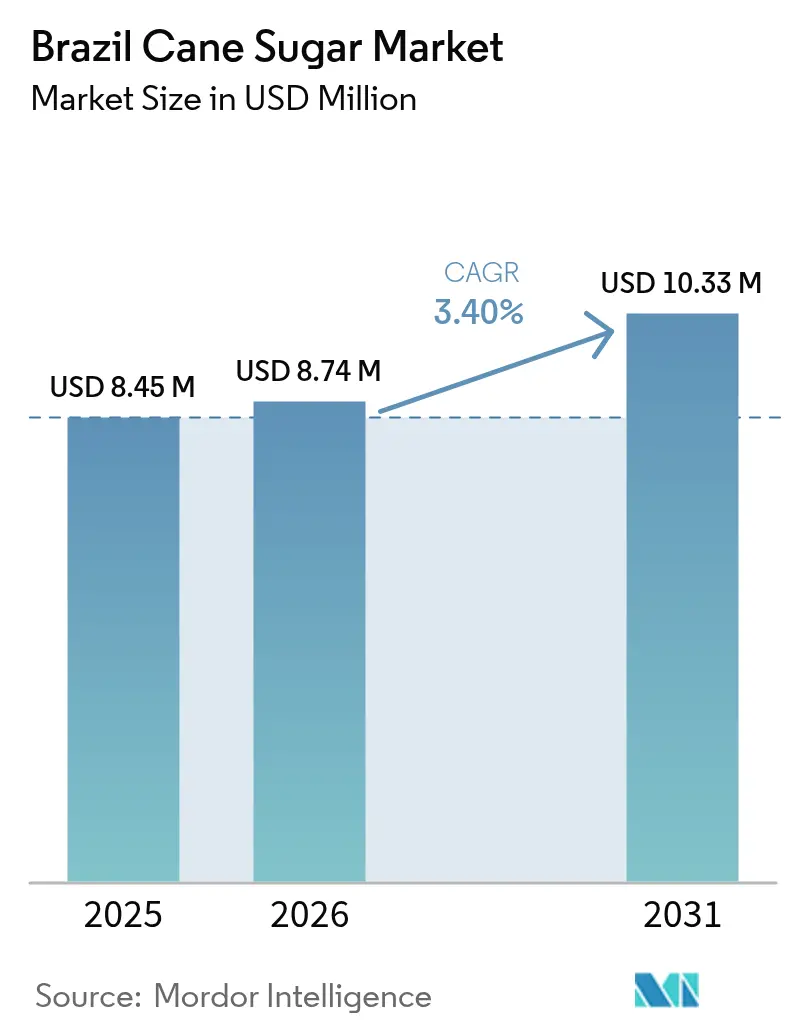

| Tamanho do mercado no ano base (2025) | 8.45 Milhões de dólares |

| Tamanho do Mercado (2026) | 8.74 Milhões de dólares |

| Tamanho do Mercado (2031) | 10.33 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.40% CAGR |

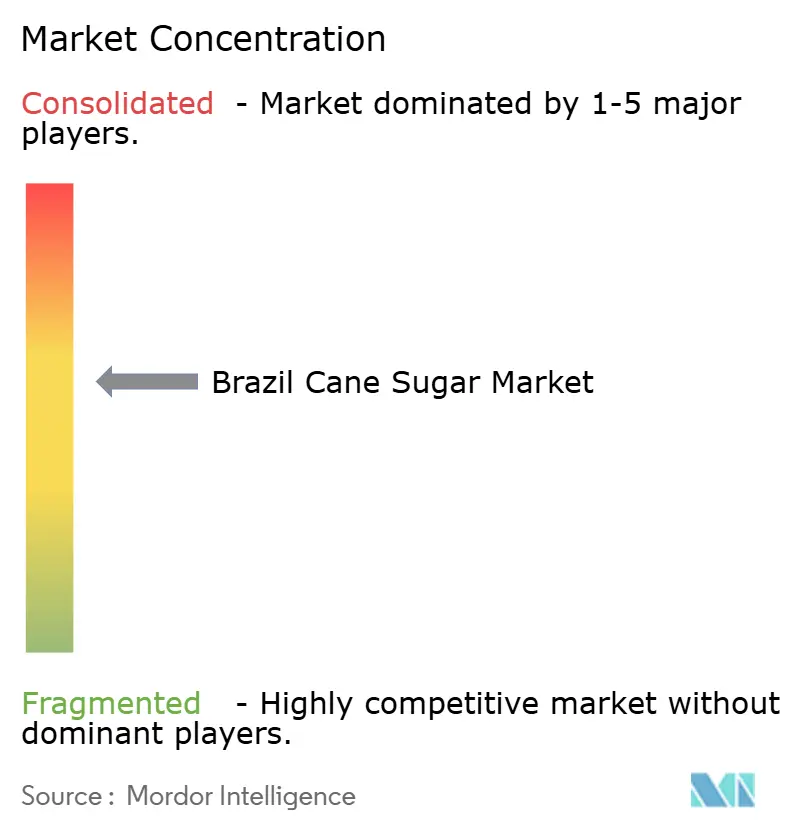

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Açúcar de Cana do Brasil por Mordor Intelligence

O tamanho do mercado de açúcar de cana do Brasil deverá crescer de USD 8,45 bilhões em 2025 para USD 8,74 bilhões em 2026 e está previsto para atingir USD 10,33 bilhões até 2031, a um CAGR de 3,40% durante o período de 2026-2031. O crescimento geral estável oculta uma realocação contínua de recursos, à medida que os mandatos de mistura de etanol desviam cana adicional da produção de açúcar cristal para a produção de biocombustível. A mistura de 30% de gasolina-etanol prevista para 2025 sustenta um novo equilíbrio entre oferta e demanda que favorece as usinas integradas de açúcar-etanol. A base de produção dominante de São Paulo enfrenta pressões de custo de terra, permitindo que os estados do Centro-Oeste atraiam novos investimentos. O açúcar líquido, as certificações orgânicas premium e os ganhos de produtividade habilitados por tecnologia formam os principais temas de expansão de receita. O capital estrangeiro, ilustrado pela aquisição de USD 518 milhões da SJC Bioenergia pela Cargill, sinaliza confiança de longo prazo apesar da volatilidade dos custos de insumos

Principais Conclusões do Relatório

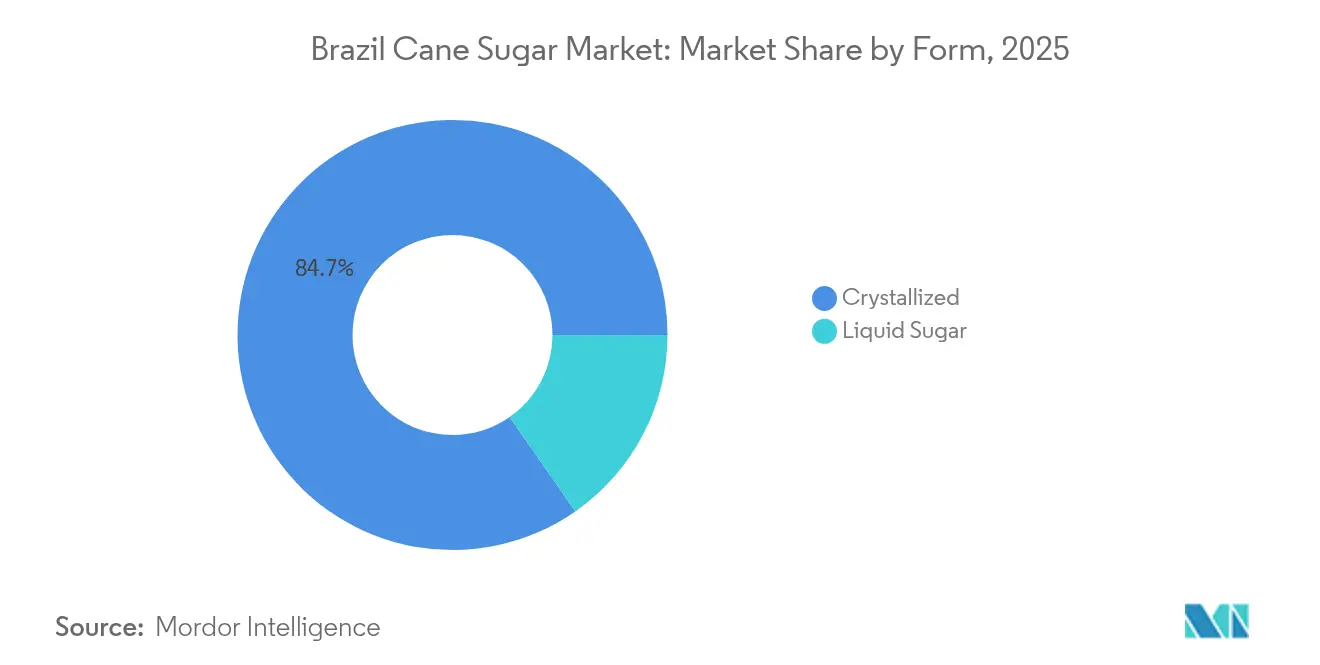

- Por forma, o açúcar cristalizado liderou com uma participação de mercado de açúcar de cana do Brasil de 84,68% em 2025, enquanto o açúcar líquido registrou o CAGR mais rápido de 4,34% para 2026-2031.

- Por categoria de produto, o açúcar bruto respondeu por 52,85% da participação de mercado de açúcar de cana do Brasil em 2025; as variantes orgânicas e de comércio justo estão previstas para se expandir a um CAGR de 5,03% até 2031.

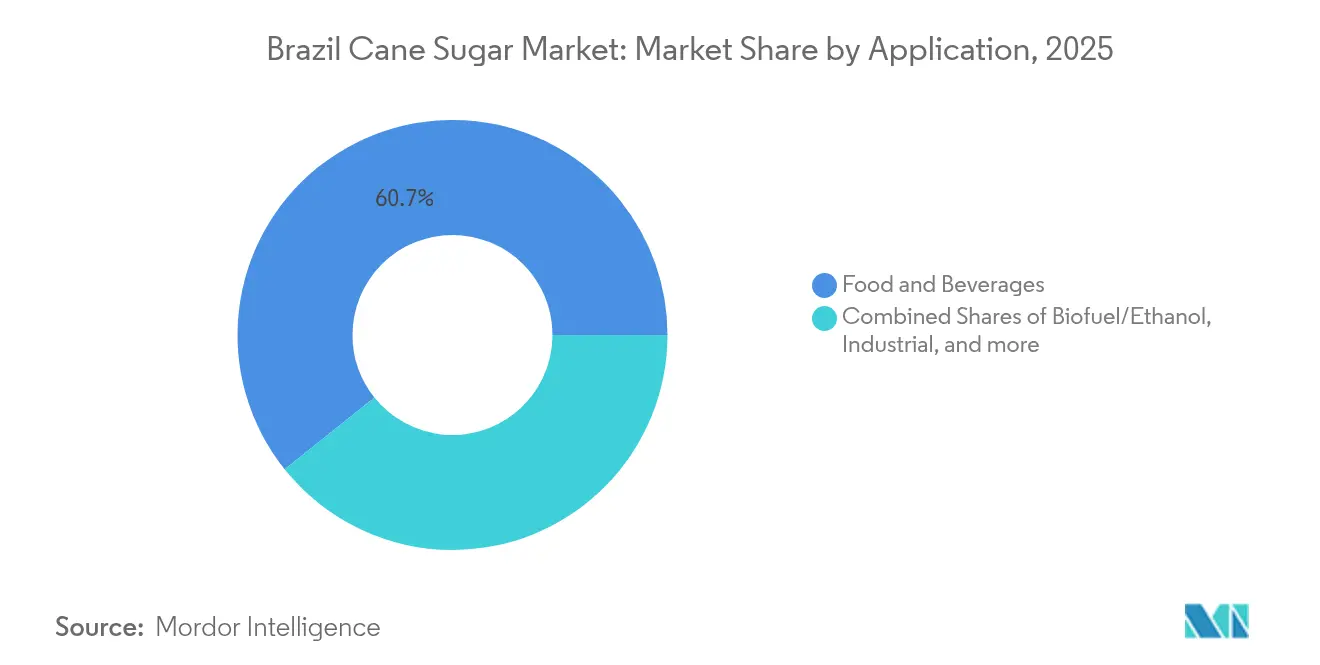

- Por aplicação, alimentos e bebidas retiveram uma participação de 60,74% em 2025, enquanto a demanda por biocombustível/etanol está posicionada para um CAGR de 4,48%.

- Por estado, São Paulo deteve uma participação de 48,75% em 2025, mas Goiás está projetado para registrar o CAGR mais rápido de 4,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Açúcar de Cana do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos mandatos de mistura de etanol no Brasil | +1.2% | Nacional, com impacto concentrado nas regiões produtoras do Centro-Sul | Curto prazo (≤ 2 anos) |

| Apoio e Políticas Governamentais | +0.8% | Nacional, com benefícios aprimorados para o Nordeste e regiões emergentes | Médio prazo (2-4 anos) |

| Avanços em Tecnologias Agrícolas | +0.7% | Regiões centrais de São Paulo, Goiás e Minas Gerais | Longo prazo (≥ 4 anos) |

| Forte Desempenho de Exportação e Papel de Fornecimento Global | +0.5% | Global, com benefícios primários para o corredor do porto de Santos | Médio prazo (2-4 anos) |

| Crescente demanda por "açúcar nativo" não-OGM em bebidas artesanais | +0.2% | Mercados de exportação da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão para Novas Aplicações e Mercados | +0.3% | Mercados da Ásia-Pacífico, aplicações industriais domésticas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Mandatos de Mistura de Etanol no Brasil

O Brasil está pronto para aumentar a mistura de etanol na gasolina de 27% para 30% até 2025. Essa medida não é apenas um ajuste menor de política; está remodelando a economia da alocação de cana-de-açúcar em toda a cadeia produtiva. Com o Ministério de Minas e Energia confirmando a viabilidade técnica da mistura E30, o Brasil está vislumbrando um aumento anual de demanda de 1,2 a 1,4 bilhões de litros para etanol anidro. Esse aumento efetivamente retira uma quantidade equivalente de capacidade de produção de açúcar do mercado exportador. Tal mudança na demanda ressalta o crescimento das aplicações de biocombustíveis, expandindo-se a uma taxa de 4,56% ao ano, mesmo que o açúcar tenha historicamente dominado o cenário. Vale destacar que o cronograma desse mandato está alinhado com as ambiciosas metas de descarbonização do Brasil no âmbito do programa RenovaBio. Com uma meta de 50 bilhões de litros de produção de etanol até 2030, o Brasil está preparado para uma reformulação significativa de sua cadeia de suprimentos de cana-de-açúcar.

Apoio e Políticas Governamentais

Os programas de apoio federal e estadual estão evoluindo, indo além dos subsídios agrícolas tradicionais para abraçar iniciativas que impulsionam a transformação tecnológica e reformulam as dinâmicas competitivas. Por meio do programa Plano Safra, players internacionais como a BP Bunge acessaram USD 1,24 bilhão em investimentos. Notavelmente, a expansão de USD 98,17 milhões da BP Bunge no Tocantins aumenta sua capacidade de moagem em 30%, atingindo um total anual de 3,4 milhões de toneladas. Entretanto, o estabelecimento de um novo marco regulatório para bioinsumos sob a Lei nº 15.070/2024 se destaca como uma medida mais estratégica. Esse marco agiliza o registro de insumos biológicos e reduz a dependência de fertilizantes químicos importados. Tais avanços regulatórios conferem ao Brasil uma vantagem, contornando os obstáculos burocráticos prevalentes nos mercados dos EUA e europeus. Isso não apenas oferece ao Brasil uma vantagem competitiva, mas também está alinhado com métodos de produção sustentável que alcançam preços premium nos mercados de exportação.

Avanços em Tecnologias Agrícolas

O Centro de Tecnologia Canavieira (CTC) anunciou avanços revolucionários que poderiam gerar USD 111,14 bilhões em valor econômico por meio de novas variedades de cana-de-açúcar e plataformas de biotecnologia. As variedades Advana desenvolvidas pelo CTC exibem até 16% maior produtividade em comparação com os cultivares existentes, oferecendo um salto significativo na otimização de produtividade. Adicionalmente, a plataforma de biotecnologia VerdePro2 facilita o empilhamento de características, o que aumenta a resistência a doenças e a tolerância ao glifosato, garantindo melhor resiliência das culturas. Além disso, o projeto de sementes sintéticas atualmente em desenvolvimento está pronto para transformar as práticas de plantio, melhorando a eficiência e reduzindo significativamente os custos de estabelecimento. Essa inovação aborda diretamente a escassez de mão de obra, um desafio crítico que tem limitado a expansão em regiões emergentes. Esses avanços tecnológicos são particularmente cruciais à medida que o Brasil busca aumentar a produtividade da cana-de-açúcar de 75 toneladas por hectare para 100 toneladas por hectare até 2040. Vale ressaltar que essa ambiciosa meta está prevista para ser alcançada sem expandir a área plantada, apoiando assim as metas domésticas de produção de etanol do país enquanto mantém sua posição competitiva nos mercados de exportação.

Forte Desempenho de Exportação e Papel de Fornecimento Global

Em 2024, a receita de exportação de açúcar do Brasil disparou para USD 10,74 bilhões. Notavelmente, somente em abril as exportações saltaram para um recorde de 1,89 milhão de toneladas — um impressionante salto de 94,7% em relação ao ano anterior. Esse aumento ressalta a resiliência do setor em meio a turbulências nas cadeias de suprimentos globais. Dados do Observatório de Complexidade Econômica[1]Observatório de Complexidade Econômica, " Comércio de Açúcar Bruto no Brasil", www.oec.world em 2024 destacaram que as exportações de açúcar bruto do Brasil foram avaliadas em substanciais USD 18,6 bilhões. Santos, responsável por 75% das exportações de açúcar do Brasil, enfrenta restrições de infraestrutura portuária, gerando gargalos durante a temporada de pico de embarque de março a setembro. No entanto, os portos do norte estão intervindo, com soluções logísticas em expansão para aliviar essas pressões. Detendo uma participação expressiva de 40% do mercado global de exportação de açúcar, o Brasil exerce significativo poder de precificação. Essa vantagem ajuda a contrabalançar as flutuações nos custos de produção domésticos, especialmente à medida que os preços internacionais do açúcar permanecem sustentados por disrupções de oferta em regiões concorrentes.

Análise de Impacto das Restrições*

| Restrições | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Produção Voláteis | -0.9% | Nacional, com impacto agudo em regiões de alto custo de insumos | Curto prazo (≤ 2 anos) |

| Impacto das Políticas de Tributação do Açúcar | -0.3% | Mercados de exportação globais, consumo doméstico | Médio prazo (2-4 anos) |

| Preocupações com Sustentabilidade e Meio Ambiente | -0.4% | Regiões limítrofes da Amazônia e do Pantanal | Longo prazo (≥ 4 anos) |

| Concorrência Crescente de Adoçantes Alternativos | -0.5% | Mercados doméstico e da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Produção Voláteis

A rentabilidade do setor está sob pressão devido ao aumento dos custos de insumos, particularmente fertilizantes e mecanização. Os preços dos fertilizantes aumentaram até 96,4% nas principais regiões produtoras, enquanto os custos de mecanização saltaram 110%. Os custos de mão de obra, que constituem 34% das despesas operacionais em algumas áreas, estão crescendo devido às transições de mecanização e à escassez de mão de obra rural. Os custos de energia para as operações de processamento permanecem voláteis, influenciados pelas flutuações nos preços do petróleo. Isso cria um desafio de hedging para as usinas ao equilibrar as proporções de produção de etanol e açúcar. Embora a depreciação do real brasileiro melhore a competitividade das exportações, ela também eleva o custo dos insumos importados, como máquinas especializadas e produtos químicos. Para enfrentar esses desafios, as usinas estão implementando estratégias de integração vertical e garantindo contratos de fornecimento de longo prazo. No entanto, os produtores menores estão experimentando compressão de margens, o que poderia acelerar a consolidação do setor.

Impacto das Políticas de Tributação do Açúcar

As políticas de tributação do açúcar no Brasil representam uma restrição significativa ao mercado de açúcar de cana, principalmente devido ao seu potencial de reduzir o consumo doméstico de açúcar. O governo brasileiro introduziu e ajustou impostos sobre bebidas adoçadas com açúcar (BAAs) várias vezes, refletindo um ambiente regulatório complexo. Embora algumas alíquotas sobre as BAAs tenham sido reduzidas no passado, medidas recentes indicam uma tendência de aumento dos impostos de consumo para restringir a ingestão de açúcar por razões de saúde pública. Esses impostos, especialmente os impostos de consumo que visam produtos com alto teor de açúcar, criam desincentivos financeiros para que os consumidores adquiram bebidas açucaradas, potencialmente reduzindo assim a demanda por açúcar derivado de cana. Além disso, a presença de políticas fiscais especificamente voltadas para a redução do consumo de açúcar — apoiadas por regulamentações como restrições publicitárias e proibições de venda de bebidas açucaradas em escolas — limita as oportunidades de crescimento do mercado para o setor de açúcar de cana.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: A Dominância do Cristalizado Enfrenta a Evolução do Processamento

A participação de mercado dominante de 84,68% do açúcar cristalizado em 2025 reflete a estratégia de produção orientada à exportação do Brasil e a infraestrutura de processamento estabelecida, otimizada para o manuseio de commodities em grandes volumes. No entanto, as aplicações de açúcar líquido estão se expandindo a 4,34% ao ano até 2031, à medida que os fabricantes de alimentos buscam reduzir as etapas de processamento e melhorar a eficiência operacional na produção de bebidas e confeitaria. A mudança para as formas líquidas é particularmente pronunciada no mercado doméstico, onde a proximidade dos usuários finais permite sistemas de entrega just-in-time que reduzem os custos de estoque. As aplicações industriais favorecem cada vez mais o açúcar líquido por seus parâmetros de qualidade consistentes e menores requisitos de manuseio, embora as formas cristalizadas mantenham vantagens em logística de exportação e estabilidade de armazenamento.

As inovações tecnológicas na produção de açúcar líquido, incluindo sistemas avançados de filtração e concentração, estão permitindo que as usinas capturem margens mais elevadas por meio do processamento com valor agregado. A integração da produção de açúcar líquido com as instalações de etanol cria sinergias operacionais que otimizam a utilização de recursos durante os ciclos de produção sazonais. Os produtores regionais menores estão investindo em capacidades de açúcar líquido para diferenciar suas ofertas e estabelecer relacionamentos diretos com os fabricantes de alimentos, contornando os canais tradicionais de negociação de commodities que comprimem as margens.

Por Categoria de Produto: O Açúcar Bruto domina o mercado, enquanto o açúcar orgânico emerge

O açúcar bruto mantém 52,85% de participação de mercado em 2025, refletindo o posicionamento estratégico do Brasil como o principal fornecedor mundial para as operações globais de refino. Essa abordagem focada em commodities proporciona estabilidade de volume e benefícios de hedge cambial por meio de mecanismos de precificação internacional, mas limita a captura de valor em comparação com as alternativas de produtos refinados. O açúcar branco refinado atende principalmente aos mercados doméstico e regional, onde as preferências dos consumidores e os requisitos regulatórios favorecem os produtos processados. O açúcar VHP (Very High Polarization — Polarização Muito Alta) representa um segmento de qualidade premium que alcança preços mais elevados em mercados de exportação específicos que exigem níveis de pureza aprimorados.

A taxa de crescimento de 5,03% do segmento orgânico até 2031 sinaliza oportunidades emergentes no posicionamento premium, particularmente para usinas que buscam certificações de sustentabilidade como Bonsucro e Fair for Life. Essas certificações permitem o acesso a mercados europeus e norte-americanos onde os requisitos de governança ambiental e social criam barreiras de entrada para produtores convencionais. O crescimento do segmento premium é limitado pelos custos de certificação e requisitos de conformidade que favorecem operações maiores e bem capitalizadas em detrimento dos pequenos produtores.

Por Aplicação: A Liderança de Alimentos e Bebidas Coexiste com a Expansão de Biocombustíveis

As aplicações de alimentos e bebidas respondem por 60,74% de participação de mercado em 2025, impulsionadas pelo grande mercado doméstico do Brasil e pelos relacionamentos de exportação estabelecidos com fabricantes globais de alimentos. Dentro desse segmento, as aplicações de panificação e confeitaria proporcionam padrões de demanda estáveis, enquanto as aplicações de bebidas enfrentam concorrência crescente de adoçantes alternativos e tendências de consumidores preocupados com a saúde. As aplicações de laticínios e alimentos congelados oferecem potencial de crescimento por meio de inovação de produtos e estratégias de posicionamento premium que aproveitam a reputação do Brasil pela qualidade agrícola.

As aplicações de biocombustível e etanol estão se expandindo a 4,48% ao ano, refletindo a mudança estrutural de demanda criada pelos mandatos de mistura de etanol e pelas políticas de energia renovável. De acordo com dados do Governo do Brasil de 2023, a produção de etanol e biodiesel foi de 43 bilhões de litros no Brasil. Essa taxa de crescimento se acelera à medida que as usinas otimizam seu mix de produção de açúcar-etanol com base na precificação relativa e nos incentivos governamentais. As aplicações farmacêuticas representam um segmento menor, mas de alta margem, que requer capacidades de processamento especializadas e conformidade regulatória. As aplicações industriais, incluindo usos como matéria-prima química, oferecem oportunidades de diversificação para as usinas que buscam reduzir a exposição aos preços de commodities por meio de estratégias de processamento com valor agregado.

Análise Geográfica

Em 2025, São Paulo, com uma participação de mercado de 48,75%, continua liderando a produção de açúcar de cana do Brasil. No entanto, o estado está encontrando questões estruturais que estão reformulando seu ambiente competitivo. A disponibilidade limitada de terras e o aumento dos custos de conformidade ambiental estão levando as usinas estabelecidas a aprimorar suas operações atuais em vez de buscar novas expansões. Os pontos fortes de São Paulo em expertise de processamento, pesquisa e acesso portuário via Santos continuam sendo significativos, mas as regiões emergentes estão introduzindo estruturas de custos que desafiam sua dominância. De acordo com dados de 2024 do Departamento de Agricultura dos Estados Unidos, São Paulo permanece o maior produtor de açúcar de cana e etanol do Brasil, contribuindo com 52% e 36% da produção total, respectivamente.

Goiás está emergindo como uma área-chave de crescimento, com um CAGR projetado de 4,82% até 2031. Esse crescimento é impulsionado pela abundância de terra arável, clima favorável e apoio governamental estratégico para o desenvolvimento agrícola. Localizado no Centro-Oeste do Brasil, Goiás se beneficia de vantagens logísticas para o consumo doméstico e rotas de exportação pelo norte que contornam os tradicionais gargalos em Santos. Os investimentos em infraestrutura, incluindo transporte e instalações de processamento, estão atraindo stakeholders domésticos e internacionais. As novas usinas estão se concentrando em modelos de produção integrada que combinam açúcar, etanol e energia. No entanto, uma avaliação de sustentabilidade da expansão da cana-de-açúcar em Goiás indica desempenho ambiental de nível médio, destacando oportunidades de melhoria por meio de melhores práticas de gestão.

Minas Gerais, apesar de enfrentar desafios relacionados à seca, mantém sua posição como o segundo maior produtor de açúcar de cana do Brasil. O estado espera uma queda de 7,1% na colheita de 2025/26, reduzindo a produção para 77,2 milhões de toneladas. Para enfrentar isso, Minas Gerais planeja expandir sua área cultivada em 9,8% para 1,23 milhão de hectares, com maior ênfase na produção de açúcar de cana em detrimento do etanol. O compromisso de investimento de R$ 3,5 bilhões da Companhia Mineira de Açúcar e Álcool até 2033 reflete confiança no potencial de longo prazo da região, com o objetivo de aumentar a capacidade de produção e criar 1.350 empregos. Enquanto isso, Paraná e Mato Grosso do Sul estão se posicionando como centros de produção emergentes por meio de melhorias de infraestrutura e avanços tecnológicos. A região Nordeste, apoiada pela melhoria das chuvas e pela expansão do cultivo, prevê um aumento de produção de 3,1% para a safra 2023/24.

Cenário Competitivo

O mercado de açúcar de cana do Brasil, com concentração moderada, reflete um ambiente competitivo. Os players estabelecidos mantêm posições de mercado fortes, mas enfrentam desafios decorrentes de esforços de consolidação e crescentes investimentos internacionais. Os diferentes players no mercado estão tentando melhorar sua presença entre os consumidores. O mercado é dominado por alguns dos principais players como Tate & Lyle, Tereos SA, Louis Dreyfus Company, Agro Betel e Cosan Limited, entre outros.

O foco estratégico do setor gira cada vez mais em torno da integração vertical, combinando produção de açúcar, processamento de etanol e geração de energia em operações unificadas. Principais players como Raízen e Copersucar capitalizam as eficiências de escala em aquisição, processamento e distribuição. No entanto, enfrentam concorrência de empresas especializadas que visam segmentos premium ou áreas geográficas específicas. A adoção de tecnologia tornou-se um diferenciador crítico. As empresas estão investindo em agricultura de precisão, biotecnologia e soluções digitais para aumentar a produtividade e reduzir custos. O pipeline de inovação do Centro de Tecnologia Canavieira, avaliado em R$ 60 bilhões em impacto econômico potencial, oferece oportunidades significativas para usinas capazes de adotar novas variedades e técnicas de produção.

Os players internacionais estão expandindo sua presença por meio de aquisições e parcerias, como visto na compra da SJC Bioenergia pela Cargill e no investimento da BP Bunge em expansão. Esses desenvolvimentos trazem expertise global e maior acesso a capital, intensificando as pressões competitivas sobre os operadores domésticos, conforme observado pela Reuters. Além disso, segmentos premium como certificação orgânica, relacionamentos de comércio direto e processamento com valor agregado apresentam oportunidades de espaço em branco, oferecendo margens mais elevadas em comparação com a produção tradicional de açúcar de commodity.

Líderes do Setor de Açúcar de Cana do Brasil

Tereos S.A.

Louis Dreyfus Company

Tate & Lyle Plc

Raízen

Cosan S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Contegran anunciou um investimento de USD 185,34 milhões em uma nova usina de açúcar, etanol e energia na Bahia, visando mercados de exportação globais e representando um crescimento de 31,46% nas operações da empresa.

- Abril de 2025: A Atvos, com apoio da Mubadala, adquiriu três usinas de açúcar atualmente de propriedade da Raízen. Esse desenvolvimento destaca potenciais esforços de consolidação no setor sucroenergético, o que poderia remodelar o cenário competitivo e influenciar a dinâmica do mercado.

- Abril de 2024: A Bonsucro celebrou um acordo de cooperação com a Organização de Associações de Produtores de Cana do Brasil (ORPLANA) para aprimorar a sustentabilidade no setor de cana-de-açúcar do país. A missão da ORPLANA é garantir um futuro seguro e rentável para os produtores de cana-de-açúcar, promovendo a excelência nas práticas agrícolas e a coordenação efetiva dentro da cadeia sucroenergética.

Escopo do Relatório do Mercado de Açúcar de Cana do Brasil

O açúcar derivado da cana-de-açúcar é conhecido como açúcar de cana. O açúcar de cana vem em muitas formas, incluindo bruto, refinado e não refinado. Ele pode ser filtrado por carvão ativado para obter cor branca pura.

O mercado de açúcar de cana do Brasil é segmentado, com base na forma, em açúcar cristalizado e açúcar líquido. Com base na aplicação, o mercado é segmentado em alimentos e bebidas, farmacêutico, industrial e outras aplicações.

O relatório oferece tamanho de mercado e previsões em valor (USD milhões) para todos os segmentos acima.

| Açúcar Cristalizado |

| Açúcar Líquido |

| Açúcar Bruto |

| Açúcar Branco Refinado |

| Açúcar VHP |

| Orgânico |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Bebidas | |

| Laticínios e Alimentos Congelados | |

| Outros | |

| Farmacêuticos | |

| Industrial | |

| Biocombustível / Etanol | |

| Outras Aplicações |

| São Paulo |

| Goiás |

| Minas Gerais |

| Paraná |

| Mato Grosso do Sul |

| Outros Estados |

| Por Forma | Açúcar Cristalizado | |

| Açúcar Líquido | ||

| Por Categoria de Produto | Açúcar Bruto | |

| Açúcar Branco Refinado | ||

| Açúcar VHP | ||

| Orgânico | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Confeitaria |

| Bebidas | ||

| Laticínios e Alimentos Congelados | ||

| Outros | ||

| Farmacêuticos | ||

| Industrial | ||

| Biocombustível / Etanol | ||

| Outras Aplicações | ||

| Por Estado | São Paulo | |

| Goiás | ||

| Minas Gerais | ||

| Paraná | ||

| Mato Grosso do Sul | ||

| Outros Estados | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de açúcar do Brasil em 2031?

O mercado de açúcar do Brasil está previsto para atingir USD 10,33 bilhões até 2031, a um CAGR de 3,40%.

Qual estado deve registrar o crescimento de produção mais rápido?

Goiás está projetado para expandir a produção a um CAGR de 4,82% até 2031, devido a investimentos em novas áreas e menores custos de terra.

Qual participação o açúcar cristalizado deteve em 2025?

O açúcar cristalizado comandou 84,68% da produção de 2025, evidenciando sua importância nas exportações em grandes volumes.

Qual segmento premium está crescendo mais rapidamente?

Os volumes de açúcar orgânico estão crescendo a um CAGR de 5,03%, sustentados pela demanda de exportação com foco em sustentabilidade.

Página atualizada pela última vez em: