Tamanho e Participação do Mercado de Adoçantes Alimentares do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 6.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adoçantes Alimentares do Brasil pela Mordor Intelligence

O tamanho do mercado de adoçantes alimentares do Brasil foi avaliado em USD 6,01 bilhões em 2025 e estima-se que cresça de USD 6,28 bilhões em 2026 para atingir USD 7,86 bilhões até 2031, a uma CAGR de 4,57% durante o período de previsão (2026-2031). Esse crescimento é impulsionado pelo papel do Brasil como maior exportador mundial de açúcar e pela crescente demanda por alternativas de adoçantes naturais e com zero calorias. Fatores como esforços regulatórios para reduzir o consumo de açúcar adicionado, crescente conscientização sobre saúde entre os consumidores urbanos e a arbitragem de preços entre etanol e açúcar que influencia os preços da sacarose estão contribuindo para o desenvolvimento do mercado. Adoçantes de alta intensidade e de valor agregado estão ganhando popularidade nesse ambiente. Empresas globais de ingredientes estão expandindo a produção de estévia baseada em fermentação para superar restrições agrícolas, enquanto processadores locais utilizam derivados do suco de cana para mitigar a volatilidade dos preços do açúcar. Essas tendências indicam que o mercado de adoçantes alimentares do Brasil continuará a evoluir em direção a ofertas diversificadas de ingredientes, adoçantes a granel custo-efetivos e soluções naturais premium que atendem a consumidores preocupados com a saúde.

Principais Conclusões do Relatório

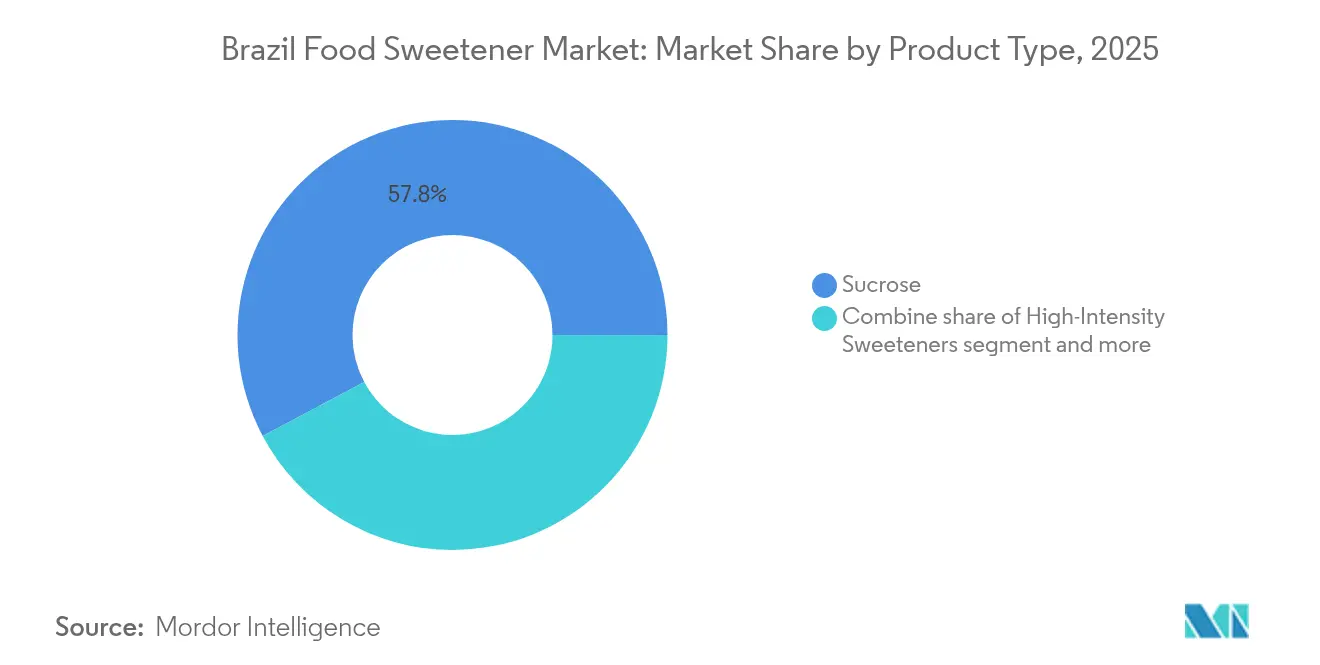

- Por tipo de produto, a sacarose liderou com 57,78% da participação do mercado de adoçantes alimentares do Brasil em 2025; os adoçantes de alta intensidade estão crescendo na CAGR mais rápida de 5,66% até 2031.

- Por aplicação, as bebidas detinham 43,85% do tamanho do mercado de adoçantes alimentares do Brasil em 2025, enquanto laticínios e sobremesas registram a maior CAGR de 5,31% até 2031.

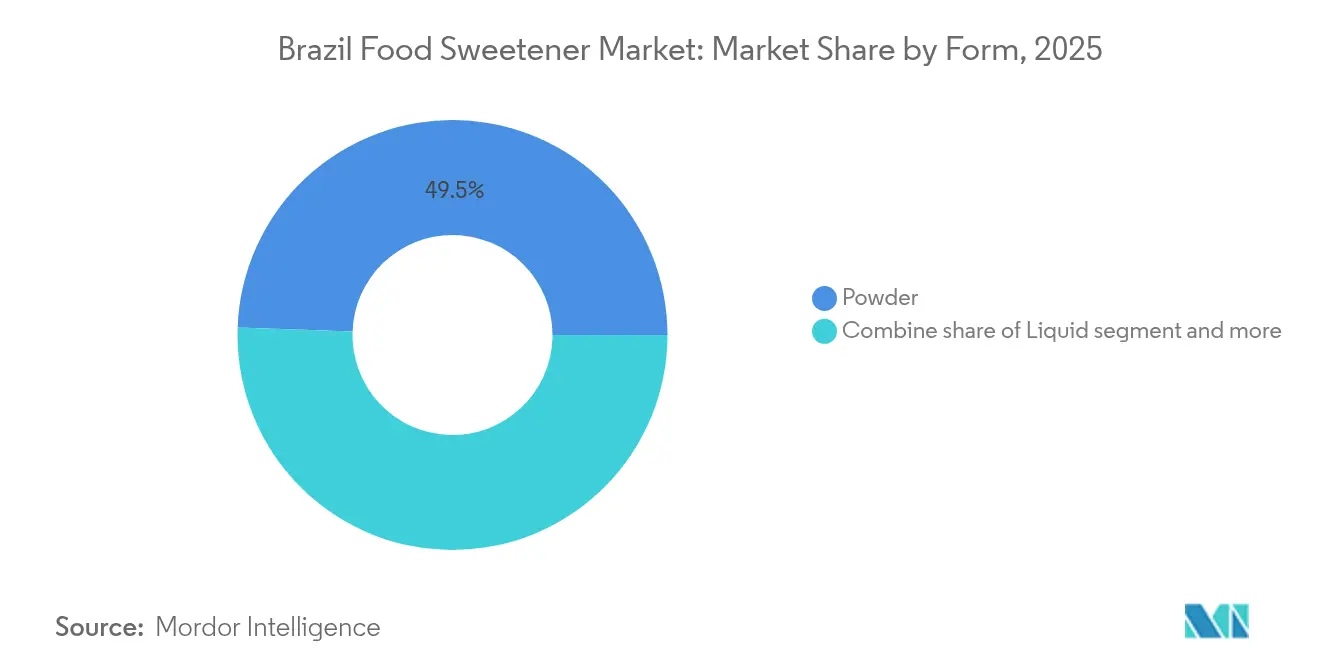

- Por forma, os formatos em pó representaram 49,45% do tamanho do mercado de adoçantes alimentares do Brasil em 2025; os formatos líquidos se expandem a uma CAGR de 5,75% até 2031.

- Por categoria, os produtos convencionais dominaram com participação de 80,25% em 2025, enquanto as variantes orgânicas avançam a uma CAGR de 5,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Adoçantes Alimentares do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do consumo de alimentos e bebidas de conveniência e embalados | +0.9% | Nacional, concentrado em São Paulo, Rio de Janeiro e estados do sul | Médio prazo (2-4 anos) |

| Crescente demanda por adoçantes com zero índice glicêmico entre consumidores de baixo carboidrato | +0.7% | Nacional, com adoção antecipada em centros urbanos (São Paulo, Brasília, Curitiba) | Curto prazo (≤ 2 anos) |

| Expansão regulatória de adoçantes naturais permitidos | +0.6% | Nacional (jurisdição da ANVISA) | Longo prazo (≥ 4 anos) |

| Preferência do consumidor por adoçantes naturais e de origem vegetal | +0.8% | Nacional, mais forte nas regiões Sudeste e Sul | Médio prazo (2-4 anos) |

| Adoçantes com benefícios adicionais impulsionando a demanda por produtos voltados à saúde | +0.5% | Nacional, segmentos premium em áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Tecnologias de microencapsulamento e revestimento melhoram a estabilidade e minimizam o sabor residual | +0.4% | Nacional, adoção liderada por fornecedores multinacionais de ingredientes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do consumo de alimentos e bebidas de conveniência e embalados

Em 2024, o setor de alimentos processados do Brasil gerou USD 233 bilhões, contribuindo com 10,8% para o Produto Interno Bruto (PIB) do país. Ao mesmo tempo, espera-se que o mercado de bebidas não alcoólicas cresça significativamente, passando de EUR 31,2 bilhões em 2024 para EUR 52,4 bilhões até 2034. Essa taxa de crescimento supera o crescimento do PIB e reflete mudanças nos padrões de consumo impulsionadas pela urbanização [1]Fonte: OCDE-FAO, "Perspectivas Agrícolas OCDE-FAO 2024-2033," oecd-ilibrary.org. Desde 2020, a penetração do comércio eletrônico no varejo em categorias de alimentos e bebidas dobrou, levando a ciclos de vida de produtos mais curtos e beneficiando fabricantes que conseguem se adaptar rapidamente às demandas de rótulo limpo, mantendo a estabilidade de prateleira. A combinação de conveniência e consciência sobre saúde cria uma dupla oportunidade. Embora as categorias tradicionais adoçadas com açúcar enfrentem desafios, as bebidas funcionais prontas para consumo e as sobremesas lácteas em porções controladas estão ganhando participação de mercado. A Nestlé anunciou um investimento de BRL 500 milhões (USD 100 milhões) até 2028, com foco na expansão da produção do Nescafé Dolce Gusto e na inovação em café, o que demonstra a confiança multinacional no potencial do Brasil para a premiumização. Esse investimento segue um compromisso anterior de BRL 1,5 bilhão em 2024, destacando a alocação sustentada de capital em categorias onde as escolhas de adoçantes influenciam significativamente as preferências dos consumidores.

Crescente demanda por adoçantes com zero índice glicêmico entre consumidores de baixo carboidrato

Dados de pesquisa do coorte do Estudo Longitudinal de Saúde do Adulto (ELSA-Brasil) indicam que 25,7% dos adultos consomem regularmente adoçantes não nutritivos, enquanto a ingestão mediana de açúcar de mesa permanece em 14,3 gramas por dia. Isso sugere substituição parcial, e não substituição completa. O café, consumido por 87% dos brasileiros, é o principal meio de uso de adoçantes. Entre os consumidores de café, 80% adicionam açúcar (em média de 8 a 10 gramas por porção), enquanto apenas 8,6% escolhem alternativas não calóricas. Essa preferência pelo açúcar apresenta uma oportunidade para adoçantes com zero índice glicêmico que replicam a sensação bucal da sacarose e se dissolvem eficientemente em bebidas quentes. O eritritol e a tagatose demonstram desempenho superior nesses atributos em comparação com os extratos de estévia de primeira geração. O imposto seletivo proposto sobre bebidas adoçadas com açúcar, que atualmente enfrenta oposição de grupos do setor, poderia criar um diferencial de preço que incentiva a substituição, particularmente em categorias sensíveis ao custo, como refrigerantes carbonatados e misturas para bebidas em pó. Além disso, 89% dos consumidores brasileiros veem as bebidas açucaradas de forma negativa, e 38% expressam intenção de reduzir o consumo. No entanto, o comportamento real ainda não está alinhado com essas preferências declaradas. Essa lacuna apresenta uma oportunidade para que os adoçantes com zero índice glicêmico ganhem espaço, desde que suas características sensoriais melhorem para atender às expectativas dos consumidores.

Expansão regulatória de adoçantes naturais permitidos

As atualizações regulatórias da ANVISA (Agência Nacional de Vigilância Sanitária) avançaram significativamente: a Resolução RDC 843 e a Instrução Normativa 281, ambas emitidas em 2024, revisaram a lista de adoçantes permitidos e introduziram padrões mais rígidos de pureza e rotulagem. Além disso, a Resolução RDC 839/2023 e a Instrução Normativa 380/2025 alinharam o marco regulatório do Brasil com os padrões do Codex Alimentarius para glicosídeos de esteviol e extratos de fruto do monge [2]Fonte: ANVISA, "Resoluções e Instruções Normativas," gov.br. Esses desenvolvimentos diferem das reavaliações contínuas da Autoridade Europeia para a Segurança dos Alimentos (EFSA) sobre adoçantes artificiais. A EFSA concluiu as avaliações do acessulfame-K em abril de 2025 e do neotame em julho de 2025, resultando em recomendações mais rígidas de ingestão diária aceitável para populações específicas. Essa diferença cria uma oportunidade regulatória para alternativas de adoçantes naturais entre os fabricantes de alimentos brasileiros que visam mercados de exportação. Além disso, a aprovação de glicosídeos de esteviol produzidos enzimaticamente (E960c) e variantes glicosylados (E960d) em várias jurisdições destaca o potencial dos métodos de produção biossintéticos para superar os desafios agronômicos do Brasil para o cultivo de estévia, como a sensibilidade ao fotoperíodo e as limitações na multiplicação de sementes, conforme documentado em estudos agronômicos revisados por pares.

Preferência do consumidor por adoçantes naturais e de origem vegetal

Uma análise de conformidade da rotulagem frontal de embalagens realizada 12 meses após a implementação da Instrução Normativa 75/2020 da ANVISA (Agência Nacional de Vigilância Sanitária) revelou esforços significativos de reformulação por parte dos fabricantes. Esses esforços incluíram a redução de açúcares adicionados para evitar os selos de advertência "alto em". Essa tendência beneficiou particularmente os adoçantes naturais de alta intensidade, frequentemente comercializados como soluções de rótulo limpo. A estévia, aprovada no Brasil desde 1988, enfrentou desafios para escalar a produção domesticamente. Marcas como Zero-Cal e Color Andina Foods enfrentaram dificuldades devido a limitações agronômicas e à concorrência de extratos importados. O fruto do monge, que fornece dulçor de 250 a 300 vezes o da sacarose por meio de mogrosídeos, enfrenta restrições de fornecimento ainda maiores. Seu cultivo requer condições específicas, incluindo altitudes de 200 a 800 metros e temperaturas entre 18 e 32 graus Celsius, encontradas principalmente na província de Guangxi, na China. Além disso, a produção biossintética permanece comercialmente inviável, conforme demonstrado por Wang et al., que alcançaram apenas 9,1 microgramas por litro de mogrol por meio de fermentação em levedura, muito abaixo dos limiares exigidos pela indústria alimentar.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ceticismo do consumidor em relação aos adoçantes artificiais | -0.5% | Nacional, acentuado em dados demográficos urbanos preocupados com a saúde | Curto prazo (≤ 2 anos) |

| Custos mais elevados e sensibilidade ao preço dos adoçantes naturais | -0.6% | Nacional, mais agudo nas regiões Nordeste e Norte, sensíveis ao preço | Médio prazo (2-4 anos) |

| Problemas de sabor e sabor residual com alguns adoçantes | -0.4% | Nacional, crítico em aplicações de café e laticínios | Curto prazo (≤ 2 anos) |

| Desafios de formulação em aplicações lácteas e de confeitaria | -0.3% | Nacional, concentrado nos segmentos de panificação industrial e sorvete | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ceticismo do consumidor em relação aos adoçantes artificiais

A diretriz de 2023 da Organização Mundial da Saúde (OMS) que aconselha contra o uso de adoçantes não açucarados para controle de peso, juntamente com estudos de coorte proeminentes que associam bebidas artificialmente adoçadas a eventos cardiovasculares e acidente vascular cerebral, intensificou a preocupação pública. O coorte NutriNet-Santé e várias revisões sistemáticas publicadas no British Medical Journal (BMJ) entre 2022 e 2024 relataram associações entre o consumo de adoçantes artificiais e intolerância à glicose, potencialmente mediadas por alterações no microbioma intestinal, embora a causalidade permaneça em debate. No Brasil, onde 89% dos consumidores veem as bebidas açucaradas de forma negativa, mas a ingestão mediana de açúcar permanece alta, esse ceticismo criou uma lacuna de demanda que nem os adoçantes artificiais nem os naturais atendem plenamente. Os formuladores enfrentam o desafio de equilibrar custo, sabor e percepções de saúde. Os estudos de monitoramento de ingestão da ANVISA, incluindo o banco de dados de 2022 de Takehara et al. sobre adoçantes de alta intensidade declarados em produtos comerciais, revelaram padrões de exposição variados, complicando a comunicação de riscos e contribuindo para a incerteza do consumidor em relação aos níveis seguros de consumo.

Custos mais elevados e sensibilidade ao preço dos adoçantes naturais

A diretriz de 2023 da Organização Mundial da Saúde (OMS) que aconselha contra o uso de adoçantes não açucarados para controle de peso, juntamente com estudos de coorte proeminentes que associam bebidas artificialmente adoçadas a eventos cardiovasculares e acidente vascular cerebral, intensificou a preocupação pública [3]Fonte: Organização Mundial da Saúde, "Uso de adoçantes não açucarados: diretriz da OMS," who.int. O coorte NutriNet-Santé e várias revisões sistemáticas publicadas no British Medical Journal (BMJ) entre 2022 e 2024 relataram associações entre o consumo de adoçantes artificiais e intolerância à glicose, potencialmente mediadas por alterações no microbioma intestinal, embora a causalidade permaneça em debate. No Brasil, onde 89% dos consumidores veem as bebidas açucaradas de forma negativa, mas a ingestão mediana de açúcar permanece alta, esse ceticismo criou uma lacuna de demanda que nem os adoçantes artificiais nem os naturais atendem plenamente. Os formuladores enfrentam o desafio de equilibrar custo, sabor e percepções de saúde. Os estudos de monitoramento de ingestão da Agência Nacional de Vigilância Sanitária (ANVISA), incluindo o banco de dados de Takehara et al. sobre adoçantes de alta intensidade declarados em produtos comerciais, revelaram padrões de exposição variados, complicando a comunicação de riscos e contribuindo para a incerteza do consumidor em relação aos níveis seguros de consumo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sacarose como Âncora, Adoçantes de Alta Intensidade em Aceleração

O Brasil responde por 23% da produção global de açúcar e 50% do comércio internacional de açúcar, sustentando a participação de mercado projetada de 57,78% da sacarose em 2025. No entanto, a dependência do segmento na coprodução de etanol introduz volatilidade, criando oportunidades para adoçantes de alta intensidade. Espera-se que os adoçantes de alta intensidade cresçam a uma CAGR de 5,66% até 2031, impulsionados pelo suporte regulatório e avanços em formulação. Nessa categoria, adoçantes naturais, como glicosídeos de esteviol e extratos de fruto do monge, estão ganhando participação de mercado em relação às alternativas artificiais. Essa mudança é apoiada pela aprovação da ANVISA de glicosídeos de esteviol produzidos enzimaticamente e variantes glicosylados (E960c e E960d), que aumentam a flexibilidade de formulação. Além disso, a joint venture Avansya entre Cargill e DSM-Firmenich recebeu aprovação em janeiro de 2024 da União Europeia e do Reino Unido para a estévia EverSweet derivada de fermentação, destacando o potencial da produção biossintética para superar as limitações agronômicas do Brasil e atender a fabricantes de alimentos premium orientados à exportação.

Adoçantes de amido e álcoois de açúcar, incluindo dextrose, xarope de milho rico em frutose, maltodextrina, sorbitol, xilitol e eritritol, funcionam como agentes de volume que restauram a sensação bucal e a textura em formulações com açúcar reduzido. O eritritol, produzido por meio da fermentação de glicose derivada do milho, oferece propriedades de zero calorias e depressão do ponto de congelamento, o que melhora a capacidade de colher sorvete. Esses atributos impulsionaram sua adoção em sobremesas lácteas e sobremesas geladas.

Por Aplicação: Bebidas Lideram, Laticínios e Sobremesas em Alta

As bebidas responderam por 43,85% da participação de mercado em 2025. No entanto, o segmento enfrenta desafios estruturais, pois 89% dos consumidores brasileiros têm uma percepção negativa das bebidas açucaradas, e 38% expressaram intenção de reduzir seu consumo. Em 2024, o Brasil vendeu 13,4 bilhões de litros de refrigerantes, mas o imposto seletivo proposto sobre bebidas adoçadas com açúcar, se implementado, poderá impactar significativamente as margens de lucro. Esse imposto potencial também deve acelerar a reformulação de produtos em direção ao uso de adoçantes não nutritivos, à medida que as empresas se adaptam às mudanças nas preferências dos consumidores e às pressões regulatórias.

O café, consumido por 87% dos brasileiros, continua sendo uma área crítica de foco para o mercado. Entre os consumidores de café, 80% adicionam açúcar, normalmente entre 8 e 10 gramas por porção, enquanto apenas 8,6% optam por alternativas não calóricas. Isso indica uma oportunidade latente de substituição se os adoçantes não calóricos alcançarem equivalência sensorial com o açúcar. Além disso, bebidas funcionais e formatos prontos para consumo estão ganhando participação de mercado de forma constante. O investimento da PepsiCo de 1,2 bilhão de reais brasileiros (USD 240 milhões) em 2023, que inclui a instalação de oito fábricas e um centro de pesquisa e desenvolvimento empregando mais de 100 cientistas, demonstra a confiança multinacional na crescente tendência de premiumização na indústria de bebidas.

Por Forma: Pó Domina, Líquido Ganha Espaço em Bebidas

As formas em pó representaram uma participação de mercado de 49,45% em 2025, principalmente devido à sua adequação a aplicações em mistura seca, como misturas para bebidas em pó, pré-misturas para panificação e adoçantes de mesa. Esses formatos são amplamente preferidos porque oferecem facilidade de manuseio, vida útil estendida e eficiência de custo, tornando-os uma escolha prática para diversos setores. Seu formato sólido garante conveniência no armazenamento e no transporte, aumentando ainda mais seu apelo no mercado. A capacidade de manter a estabilidade do produto ao longo do tempo também contribuiu para sua adoção generalizada em aplicações onde a usabilidade a longo prazo é crítica.

Espera-se que os adoçantes líquidos cresçam a uma taxa de crescimento anual composta (CAGR) de 5,75% até 2031, impulsionados pela crescente preferência dos fabricantes de bebidas por soluções que simplificam os processos de mistura, garantem uniformidade e minimizam a exposição a poeira em ambientes de produção. O xarope de milho rico em frutose e os extratos líquidos de estévia são os principais produtos neste segmento. Fornecedores como Tate & Lyle estão focados em melhorar a solubilidade com inovações como a tecnologia de estévia Tasteva Sol. Essa tecnologia oferece mais de 200 vezes a solubilidade do Rebaudioside M e D, abordando efetivamente desafios como precipitação e turbidez em preparações de frutas e xaropes. Esses avanços são particularmente benéficos em formulações que visam uma redução significativa de açúcar sem comprometer a qualidade do produto.

Por Categoria: Convencional Mantém Dominância, Orgânico Conquista Nicho Premium

Os adoçantes convencionais responderam por expressivos 80,25% da participação de mercado em 2025, impulsionados por suas vantagens de custo e pela presença de cadeias de fornecimento bem estabelecidas. Por outro lado, os adoçantes orgânicos estão testemunhando crescimento significativo, com uma taxa de crescimento anual composta (CAGR) de 5,52% projetada até 2031. Esse crescimento é alimentado principalmente por consumidores urbanos em cidades como São Paulo, Rio de Janeiro e os estados do sul do Brasil, que buscam cada vez mais produtos com alegações de certificação orgânica. Os principais contribuidores para essa tendência incluem açúcar de cana orgânico, estévia e xarope de agave. Por exemplo, o xarope de agave azul da Global Organics, proveniente do México e comercializado como uma opção de baixo índice glicêmico, está ganhando popularidade em categorias de produtos premium, como iogurte, sorvete e leite aromatizado.

A certificação orgânica, que cumpre tanto os padrões brasileiros quanto os internacionais, como os regulamentos do Departamento de Agricultura dos Estados Unidos (USDA) e da União Europeia (UE), envolve processos rigorosos, incluindo rastreabilidade, auditorias de terceiros e adesão a estruturas de preços premium. Esses requisitos frequentemente restringem a disponibilidade de produtos orgânicos além dos canais de varejo metropolitanos. O crescimento futuro do segmento orgânico dependerá do desenvolvimento de cadeias de fornecimento mais eficientes e da disposição dos consumidores em pagar preços premium que podem superar 50% em comparação com as alternativas convencionais. Além disso, a aquisição pela Lesaffre de uma participação de 70% na Biorigin/Zilor em outubro de 2024 destaca o crescente interesse de empresas multinacionais de ingredientes em insumos de origem orgânica e natural. Essa aquisição se concentra em derivados de levedura e substratos de fermentação, cada vez mais valorizados por seu papel no apoio ao posicionamento de rótulo limpo no mercado.

Análise Geográfica

O mercado de adoçantes alimentares do Brasil reflete diferenças regionais moldadas por níveis de renda, infraestrutura agrícola e padrões de consumo. A região Sudeste, liderada por São Paulo e Rio de Janeiro, responde por mais de 50% da demanda nacional. Isso é impulsionado pela renda per capita mais alta, extensas redes de varejo e adoção antecipada de tendências de consumo voltadas à saúde. O cumprimento da Instrução Normativa 75/2020 da Agência Nacional de Vigilância Sanitária (ANVISA) sobre rotulagem frontal de embalagens incentivou esforços de reformulação nessa região. Os fabricantes estão reduzindo os açúcares adicionados para evitar os selos de advertência "alto em" e estão usando cada vez mais adoçantes naturais de alta intensidade como alternativas de rótulo limpo.

A região Sul, que inclui Paraná, Santa Catarina e Rio Grande do Sul, demonstra forte demanda por adoçantes orgânicos e premium. Essa demanda é apoiada por níveis mais altos de escolaridade e pela influência de comunidades de imigrantes europeus com preferências estabelecidas por produtos artesanais e naturais. O investimento da Nestlé de R$ 500 milhões (USD 100 milhões) até 2028 para expandir a produção do Nescafé Dolce Gusto destaca a confiança das empresas multinacionais no potencial da região para a premiumização. Esses fatores coletivamente posicionam o Sul como uma área-chave de crescimento no segmento de adoçantes premium.

Em comparação, as regiões Nordeste e Norte, onde a renda per capita é mais de 40% inferior à do Sudeste, mostram demanda limitada por adoçantes naturais premium. Essa disparidade de renda sustenta a dominância da sacarose em aplicações sensíveis ao custo, como misturas para bebidas em pó e confeitaria de linha econômica. No entanto, a crescente urbanização e a modernização do varejo em cidades como Recife, Fortaleza e Manaus estão gradualmente melhorando o acesso a produtos reformulados. Os engarrafadores regionais de bebidas estão adotando cada vez mais sistemas híbridos de adoçantes que combinam açúcar residual (5 a 7 por cento) com estévia ou aspartame para equilibrar eficiência de custo e qualidade sensorial, tornando esses produtos mais acessíveis aos consumidores nessas regiões.

Panorama regulatório

Os adoçantes alimentares e outros aditivos alimentares no Brasil são regulados pela ANVISA (Agência Nacional de Vigilância Sanitária) sob o marco da Lei nº 9.782/1999, utilizando uma abordagem de lista positiva para substâncias autorizadas, limites máximos e condições de uso. A base atual para aditivos inclui a RDC nº 778/2023 (princípios gerais), juntamente com a IN nº 211/2023, que estabelece as listas autorizadas e as condições técnicas, e é periodicamente atualizada por meio de novas Instruções Normativas publicadas no Diário Oficial da União, incluindo a IN nº 395/2025 (agosto de 2025) e a IN nº 407/2025 (novembro de 2025), que incorporaram atualizações e resoluções do Mercosul às listas nacionais.

Quanto à rotulagem e aos controles específicos de produtos, a RDC nº 818/2023 estabelece requisitos sanitários para adoçantes de mesa e dietéticos, enquanto as normas de rotulagem da ANVISA exigem advertências específicas para certas classes de adoçantes, incluindo polióis (uma advertência de efeito laxativo quando a ingestão diária excede limites definidos) e aspartame (uma declaração sobre fenilalanina). A RDC nº 843/2024 simplificou a administração ao isentar aditivos e coadjuvantes de tecnologia do registro obrigatório na ANVISA quando as empresas apresentam a comunicação de início de fabricação exigida às autoridades sanitárias locais, deslocando a ênfase para sistemas internos de conformidade e para a fiscalização sanitária local.

Cenário Competitivo

O mercado de adoçantes alimentares do Brasil apresenta concentração moderada, com empresas de açúcar-etanol como Raízen, Tereos e Bunge gerenciando o fornecimento de sacarose, enquanto empresas multinacionais de ingredientes como Cargill, Ingredion, Archer Daniels Midland (ADM), Tate & Lyle, DuPont e DSM-Firmenich lideram em adoçantes de alta intensidade e especiais. O lançamento pela Raízen da maior usina de etanol de segunda geração do mundo em maio de 2024, uma instalação com custo de BRL 1,2 bilhão (USD 240 milhões) e produção de 82 milhões de litros anualmente, demonstra como os produtores de açúcar-etanol estão se diversificando em biocombustíveis avançados para enfrentar o declínio de longo prazo na demanda por sacarose. Essa estratégia posiciona a produção de adoçantes como um produto secundário, em vez de um foco primário. Tal diversificação ajuda a manter a estabilidade de preços no mercado de sacarose, pois os produtores podem redirecionar a capacidade de moagem para a produção de etanol quando as margens do açúcar diminuem, criando um piso de custo estrutural com o qual os adoçantes naturais de alta intensidade têm dificuldade de competir em aplicações sensíveis ao custo.

A aquisição pela Bunge do controle total da Usina Moema em janeiro de 2025 por aproximadamente USD 896 milhões consolida sua capacidade de moagem em 15,4 milhões de toneladas. Essa medida permite à empresa otimizar os spreads açúcar-etanol e fornecer matérias-primas de adoçantes de amido. O mercado também está vendo oportunidades em adoçantes naturais derivados de fermentação e misturas multifuncionais que abordam desafios de custo, sabor e regulação. Essas inovações estão ganhando tração à medida que atendem às preferências dos consumidores em evolução e aos requisitos regulatórios. As empresas estão cada vez mais focadas em soluções que equilibram acessibilidade com funcionalidade, garantindo que atendam às demandas dos mercados doméstico e internacional.

A joint venture Avansya entre Cargill e DSM-Firmenich, que recebeu aprovação da União Europeia e do Reino Unido para a estévia EverSweet derivada de fermentação em janeiro de 2024, destaca como os métodos de produção biossintéticos podem superar as limitações do Brasil no cultivo de estévia. Esse desenvolvimento permite que os fabricantes atendam a mercados premium orientados à exportação. Ao aproveitar as rotas biossintéticas, as empresas podem contornar as restrições agronômicas e fornecer adoçantes de alta qualidade que atendem aos padrões globais. Essa abordagem não apenas aprimora as ofertas de produtos, mas também fortalece o posicionamento competitivo dos fabricantes brasileiros no mercado internacional.

Líderes do Setor de Adoçantes Alimentares do Brasil

Cargill, Incorporation

Ingredion Incorporated

Archer Daniels Midland Company

Raízen S.A.

Tereos SCA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reformulação contínua ligada à conformidade com a rotulagem nutricional continua a criar espaço para sistemas de adoçantes de maior valor, que equilibram dulçor, sensação na boca e aceitabilidade de rótulo. Com a ANVISA operando um regime de lista positiva (IN nº 211/2023) e mantendo requisitos específicos para adoçantes de mesa e dietéticos (RDC nº 818/2023), os fabricantes estão focando em soluções de ingredientes que se encaixem nas condições de uso permitidas, ao mesmo tempo em que reduzem os açúcares adicionados para evitar advertências na parte frontal da embalagem. Essa direção sustenta a demanda por adoçantes naturais de alta intensidade e por agentes de corpo, como os polióis, que ajudam a substituir a funcionalidade da sacarose em bebidas, laticínios e sobremesas, panificação e aplicações de mesa.

A localização do fornecimento é uma oportunidade importante em adoçantes à base de amido e álcoois de açúcar, apoiada pela base doméstica de processamento de milho do Brasil e pelos corredores industriais do estado de São Paulo. Em março de 2026, a Ingredion anunciou uma expansão em sua unidade de Mogi Guaçu (SP) que aumenta a capacidade total em cerca de 100%, incluindo um aumento de 67% na capacidade de sorbitol líquido e o início da produção de maltitol líquido voltado para a América Latina, apontando para investimentos direcionados à substituição de importações e ao fornecimento para exportação regional. Conforme o trabalho de formulação migra para abordagens multi-ingredientes (stevia/outros adoçantes de alta intensidade combinados com polióis e texturizantes), laboratórios de aplicação e plataformas de co-criação estão se tornando vias mais relevantes para a adoção, particularmente em categorias sensíveis do ponto de vista sensorial, como café, laticínios aromatizados e confeitaria com redução de açúcar.

Desenvolvimentos recentes do setor

- Maio de 2026: a Ingredion anunciou o fechamento de sua unidade fabril em Cabo, Brasil, com a cessação das operações programada para 30 de junho de 2026. A medida remodela sua presença fabril local e pode alterar os padrões regionais de fornecimento para clientes que anteriormente dependiam dessa unidade.

- Maio de 2025: a Ingredion e a Amyris dissolveram sua joint venture RealSweet, com a Amyris assumindo total propriedade da planta de fermentação de Barra Bonita (Brasil), enquanto a Ingredion manteve direitos exclusivos sobre a tecnologia de fermentação para produção do adoçante Reb M fermentado. A separação esclarece o controle dos ativos de fermentação em relação ao acesso à tecnologia, influenciando como o fornecimento de stevia de próxima geração pode ser ampliado e comercializado.

- Outubro de 2024: a Lesaffre adquiriu uma participação de 70% na Biorigin/Zilor, produtora brasileira de derivados de levedura e substratos de fermentação. O acordo fortalece o acesso a insumos e conhecimentos de fermentação que apoiam o desenvolvimento de ingredientes de rótulo limpo, algo relevante conforme os fabricantes de alimentos reformulam produtos para atender às exigências de rotulagem e composição impostas pela ANVISA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange o valor dos adoçantes de grau alimentício consumidos por fabricantes de alimentos e bebidas no Brasil, incluindo adoçantes calóricos e opções de alta intensidade, em formatos comuns utilizados na formulação.

Exclusões de escopo: este dimensionamento exclui embalagens de adoçantes de mesa vendidas diretamente ao varejo para uso doméstico e também exclui usos não alimentares, como farmacêutico e cuidados pessoais.

Visão geral da segmentação

- Por Tipo de Produto

- Sacarose

- Adoçantes de Amido e Álcoois de Açúcar

- Dextrose

- Xarope de Milho Rico em Frutose (HFCS)

- Maltodextrina

- Sorbitol

- Xilitol

- Outros Adoçantes de Amido e Álcoois de Açúcar

- Adoçantes de Alta Intensidade

- Adoçantes Artificiais de Alta Intensidade

- Sucralose

- Aspartame

- Sacarina

- Neotame

- Ciclamato

- Acessulfame Potássio (Ace-K)

- Outros HIS Artificiais

- Adoçantes Naturais de Alta Intensidade

- Extrato de Estévia

- Extrato de Fruto do Monge

- Outros HIS Naturais

- Adoçantes Artificiais de Alta Intensidade

- Outros Adoçantes

- Por Aplicação

- Panificação e Confeitaria

- Laticínios e Sobremesas

- Bebidas

- Sopas, Molhos e Temperos

- Outras Aplicações

- Por Forma

- Pó

- Líquido

- Cristal

- Por Categoria

- Convencional

- Orgânico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa estabelecendo o conjunto de demanda e as regras que definem o que conta como venda de adoçante alimentar no Brasil, e depois cruzando isso com sinais mensuráveis. Consultamos estatísticas públicas e notas técnicas que explicam a produção e os preços do açúcar, as importações de adoçantes e a produção da indústria alimentícia, o que ajuda a manter as premissas realistas quando os insumos primários são limitados.

As fontes típicas utilizadas incluem publicações oficiais de agricultura e comércio (como a CONAB e portais de estatísticas de comércio do Brasil), referências de classificação aduaneira e tarifária, sites de associações de ingredientes e de processamento de alimentos, e periódicos revisados por pares que discutem o uso de adoçantes e a reformulação de produtos. Também analisamos relatórios de empresas, apresentações a investidores e imprensa de reputação para entender as mudanças no mix de produtos entre sacarose, adoçantes de amido, álcoois de açúcar e adoçantes de alta intensidade. Quando necessário, assinaturas pagas para dados financeiros de empresas e verificações de importação ou exportação em nível de embarque são usadas para validar insumos direcionalmente sensíveis, como valores unitários e presença de fornecedores. Esses exemplos não são exaustivos, e muitas outras referências foram usadas para compilar o conjunto de dados, validar premissas e esclarecer questões pendentes.

Entrevistas e Pesquisas Primárias

Entrevistas e pesquisas primárias foram usadas para validar como os adoçantes se movem pela cadeia de suprimentos de alimentos e bebidas do Brasil e como os preços são negociados entre grandes fabricantes, misturadores e importadores. Conversamos com uma combinação de fornecedores de ingredientes, distribuidores e usuários finais em alimentos e bebidas embalados, de modo que lacunas dos dados públicos, como o uso em nível de aplicação e o comportamento de substituição, pudessem ser preenchidas antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 20% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 22% | |

| Players menores: 22% | Gerentes: 58% |

Dimensionamento e Previsão de Mercado

O dimensionamento é ancorado usando uma construção top-down, na qual a demanda por adoçantes alimentares no Brasil é reconstruída a partir de indicadores de produção de alimentos e bebidas, fluxos comerciais dos principais insumos de adoçantes e uma alocação prática de consumo entre as principais aplicações. Uma vez formado esse total, ele é verificado usando aproximações seletivas bottom-up, como receitas amostradas de fornecedores por família de adoçantes, verificações de canal sobre volumes de importação e valores unitários médios, e uma verificação de sanidade de ASP x volume para adoçantes de alta intensidade, onde os volumes são pequenos, mas os valores são altos.

Os insumos mais relevantes incluem a disponibilidade e os preços da sacarose derivada da cana-de-açúcar, os spreads relativos entre o açúcar e os adoçantes alternativos, a dependência de importação para adoçantes de alta intensidade específicos, mudanças nos volumes de produção de bebidas e laticínios, e a atividade de reformulação ligada às metas de redução de açúcar. A previsão é feita por meio de análise de cenários, apoiada por suavização simples de séries temporais nas variáveis mais estáveis, e depois ajustada com o que especialistas primários esperam para taxas de substituição e repasse de preços. Quando surgem lacunas de dados em tipos menores de adoçantes, esses espaços são preenchidos usando premissas conservadoras de participação, que são posteriormente testadas em relação à demanda por aplicação e a sinais comerciais.

Validação de Dados e Ciclo de Atualização

Os resultados são validados comparando o consumo e os preços implícitos com sinais independentes, como valores unitários de comércio, movimentos de preços do açúcar e do etanol, e mudanças relatadas na produção de alimentos embalados. Grandes variações desencadeiam uma revisão retroativa dos direcionadores mais sensíveis, que geralmente são as participações por aplicação, os fatores de conversão e os preços realizados por tipo de adoçante.

Antes da aprovação final, o modelo é revisado em múltiplas etapas para que a aritmética, o escopo e as premissas estejam alinhados com a definição de mercado declarada. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando um evento relevante pode alterar a demanda ou os preços, como uma medida política importante sobre o consumo de açúcar ou uma variação acentuada na economia da cana-de-açúcar. Pouco antes da entrega, um analista faz uma revisão final para garantir que os lançamentos públicos mais recentes e o retorno das entrevistas estejam refletidos.

Comparação do Dimensionamento de Mercado do Mercado Brasileiro de Adoçantes Alimentares da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para adoçantes alimentares no Brasil frequentemente parecem diferentes porque cada publicador traça o limite do mercado de forma ligeiramente distinta e depois aplica sua própria lógica de preços e conversão. Os principais fatores são o que é contabilizado como adoçantes de grau alimentício versus adoçantes em sentido mais amplo, como as importações e a produção local são compensadas, e se os números são apresentados como vendas de fabricantes ou valor de consumo em uso final.

A principal lacuna vem do fato de a sacarose e outros adoçantes a granel serem totalmente incluídos ou não a preços de venda da indústria alimentícia, sendo que a Mordor Intelligence contabiliza sacarose, adoçantes de amido, álcoois de açúcar e adoçantes de alta intensidade usados por fabricantes de alimentos, e mantém fora do escopo as embalagens de adoçante de mesa para varejo e a demanda não alimentar.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,01 bilhões de USD (2025) | |

| Publicador do Setor A | 1,60 bilhão de USD (2024) | Frequentemente reflete uma cesta mais restrita, centrada em adoçantes de alta intensidade e substitutos selecionados, o que pode subestimar o grande valor de sacarose e adoçantes a granel que dominam as formulações alimentares no Brasil. |

| Publicador Global B | 4,10 bilhões de USD (2024) | Pode usar um ponto de valoração e uma base de preços diferentes para adoçantes a granel, e a configuração de ano-base e crescimento lento sugere premissas conservadoras de substituição e progressão de ASP em comparação com o que as verificações de canal e os sinais de aplicação indicam. |

A tabela mostra que a diferença é explicada principalmente por escolhas de escopo e valoração, e não por uma única premissa de crescimento. Ao manter as inclusões vinculadas ao uso na fabricação de alimentos, verificar os preços cruzadamente com sinais comerciais e de fornecedores, e depois validar as participações por aplicação por meio de entrevistas, a estimativa permanece rastreável a direcionadores claros que podem ser repetidos e atualizados ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de adoçantes alimentares do Brasil?

O mercado é avaliado em USD 6,28 bilhões em 2026 e prevê-se que atinja USD 7,86 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro dos adoçantes brasileiros?

Os adoçantes de alta intensidade lideram com uma CAGR projetada de 5,66% até 2031, impulsionados por aprovações regulatórias e demanda por produtos com zero calorias.

Como os impostos propostos sobre bebidas afetarão a demanda por adoçantes?

Um imposto seletivo sobre bebidas adoçadas com açúcar provavelmente aceleraria a reformulação em direção a adoçantes não nutritivos, especialmente em refrigerantes carbonatados.

Por que os produtos de estévia derivados de fermentação são importantes para o Brasil?

A fermentação contorna as limitações agronômicas e fornece Rebaudioside M e D premium, permitindo alegações de rótulo limpo e conformidade para exportação.

Página atualizada pela última vez em: