Tamanho e Participação do Mercado de Pulverizadores Agrícolas no Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

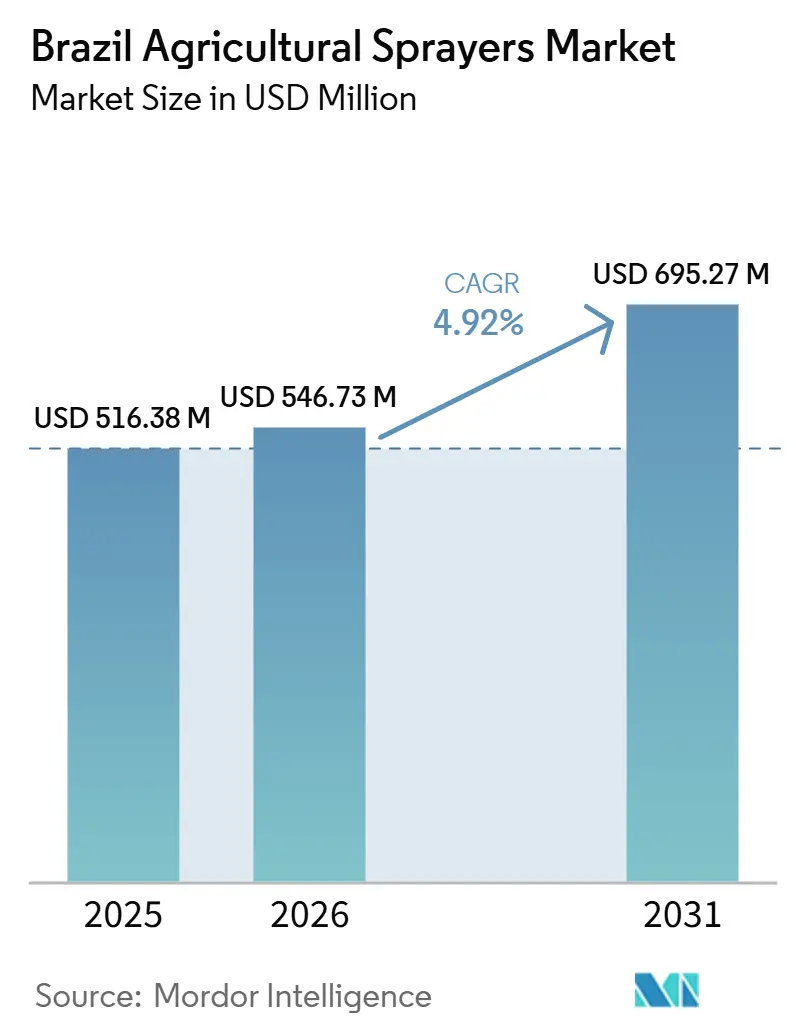

| Tamanho do mercado no ano base (2025) | 516.38 Milhões de dólares |

| Tamanho do Mercado (2026) | 546.73 Milhões de dólares |

| Tamanho do Mercado (2031) | 695.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Pulverizadores Agrícolas no Brasil por Mordor Intelligence

O tamanho do mercado de pulverizadores agrícolas no Brasil deverá aumentar de USD 516,38 milhões em 2025 para USD 546,73 milhões em 2026 e atingir USD 695,27 milhões até 2031, crescendo a um CAGR de 4,92% durante 2026-2031. A robusta produção agrícola do Brasil sustenta o mercado de pulverizadores agrícolas, com a produção de soja prevista em 180,1 milhões de toneladas métricas e a produção total de grãos estimada em 358,0 milhões de toneladas métricas para a safra 2025/26, de acordo com a Companhia Nacional de Abastecimento (CONAB)[1]Fonte: Companhia Nacional de Abastecimento (Conab), Governo Federal do Brasil, "Safra Brasileira de Grãos Pode Atingir Recorde e Totalizar 358 Milhões de Toneladas Métricas," gov.br.. A demanda também está crescendo porque a intensidade de aplicação está aumentando mais rapidamente do que a área cultivada, com a área potencial tratada do Brasil atingindo 2,68 bilhões de hectares em 2025, ante 1,63 bilhão de hectares em comparação com os últimos 5 anos, mantendo a utilização de pulverizadores elevada mesmo com a desaceleração nas aquisições de máquinas. O mercado também está sendo remodelado pela agricultura de fronteira no Norte e no corredor MATOPIBA, onde o terreno limita o acesso terrestre, fortalecendo o argumento para plataformas de pulverização aérea. A concorrência permanece moderadamente concentrada, com os 5 principais players detendo uma participação majoritária no mercado, enquanto os fabricantes nacionais continuam a reduzir a lacuna de capacidade em sistemas de aplicação de precisão e seletiva. A pressão de financiamento de curto prazo e as lacunas de conformidade de drones estão desacelerando o momento de compra em alguns canais, mas o mercado de pulverizadores agrícolas no Brasil continua a manter seu caminho de crescimento porque a pulverização agrícola permanece uma necessidade operacional recorrente e não uma decisão discricionária.

Principais Conclusões do Relatório

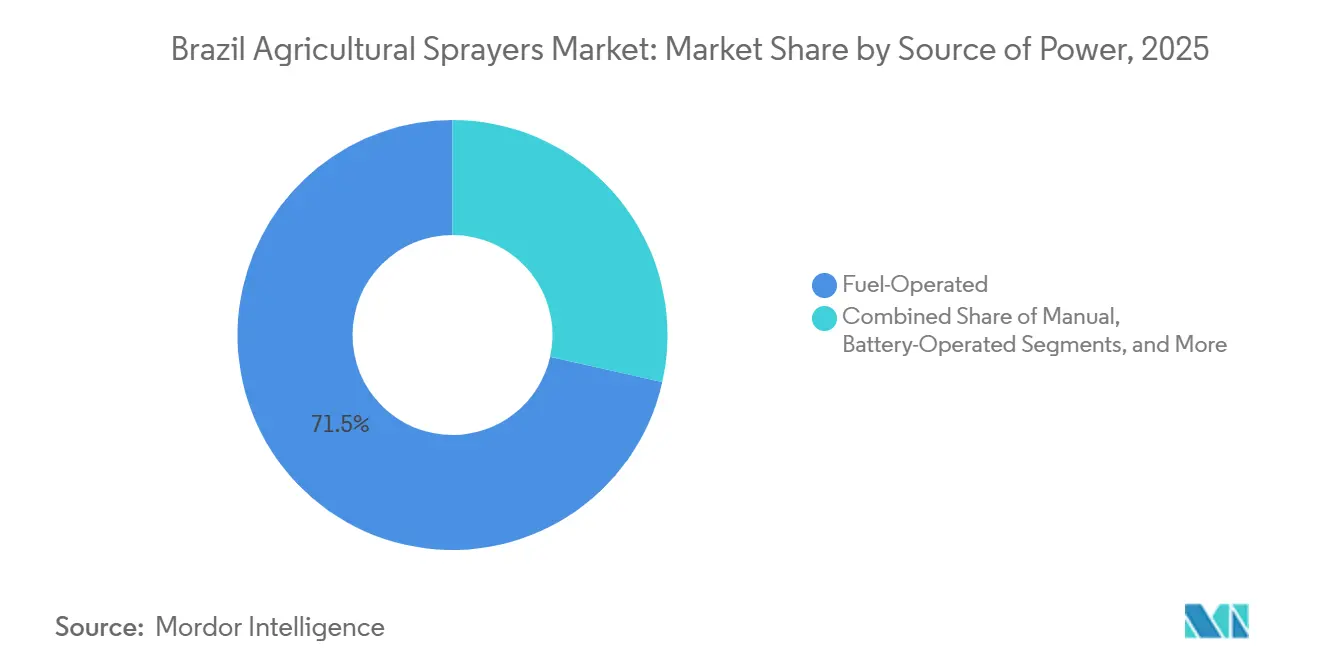

- Por fonte de energia, os pulverizadores movidos a combustível foram o maior segmento, representando 71,5% do tamanho do mercado brasileiro de pulverizadores agrícolas em 2025, enquanto os movidos a bateria registrarão o crescimento mais rápido, com um CAGR de 6,8% durante 2026-2031.

- Por tipo de produto, os pulverizadores montados em trator lideraram com 46,8% do tamanho do mercado brasileiro de pulverizadores agrícolas em 2025, enquanto os pulverizadores de veículos aéreos não tripulados serão o segmento de crescimento mais rápido, com um CAGR de 10,9% durante 2026-2031.

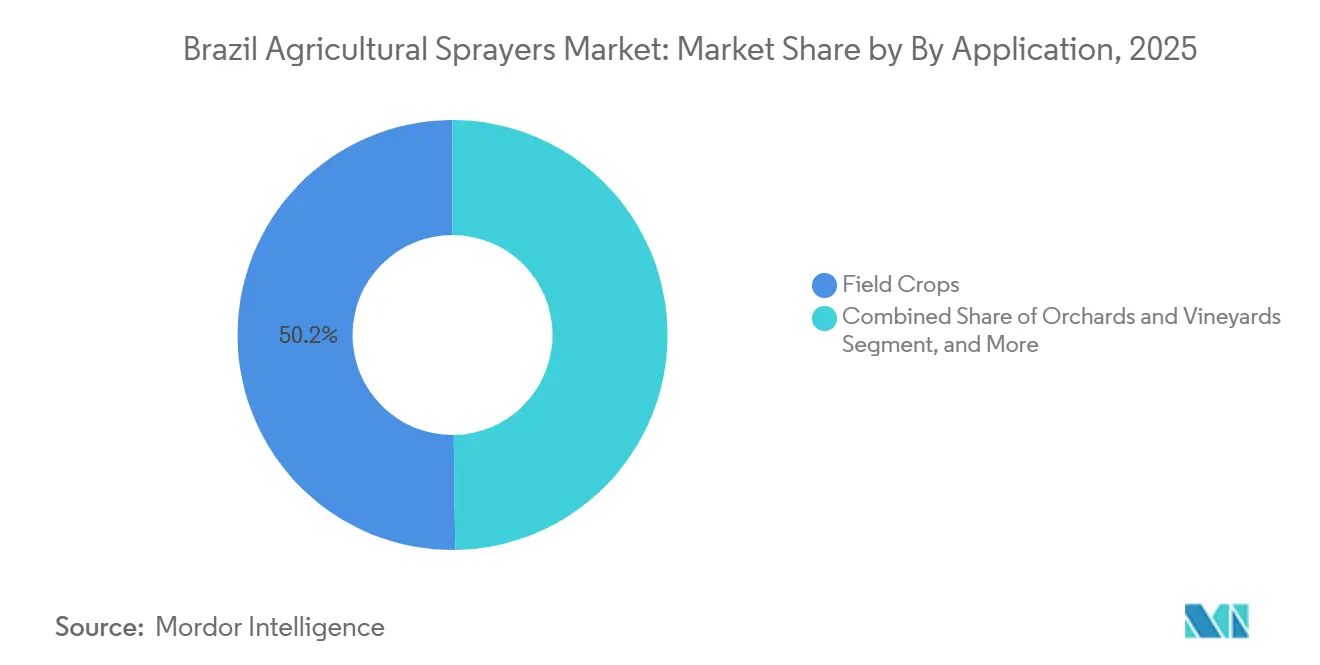

- Por aplicação, as culturas de campo foram o maior segmento com 50,2% de participação em 2025, enquanto pomares e vinhedos registrarão um CAGR de 6,2% durante 2026-2031.

- Por capacidade de volume de pulverização, os pulverizadores de baixo volume foram o maior segmento com 48,3% de participação em 2025, enquanto os pulverizadores de volume ultrabaixo serão o segmento de crescimento mais rápido, com um CAGR de 10,2% durante 2026-2031.

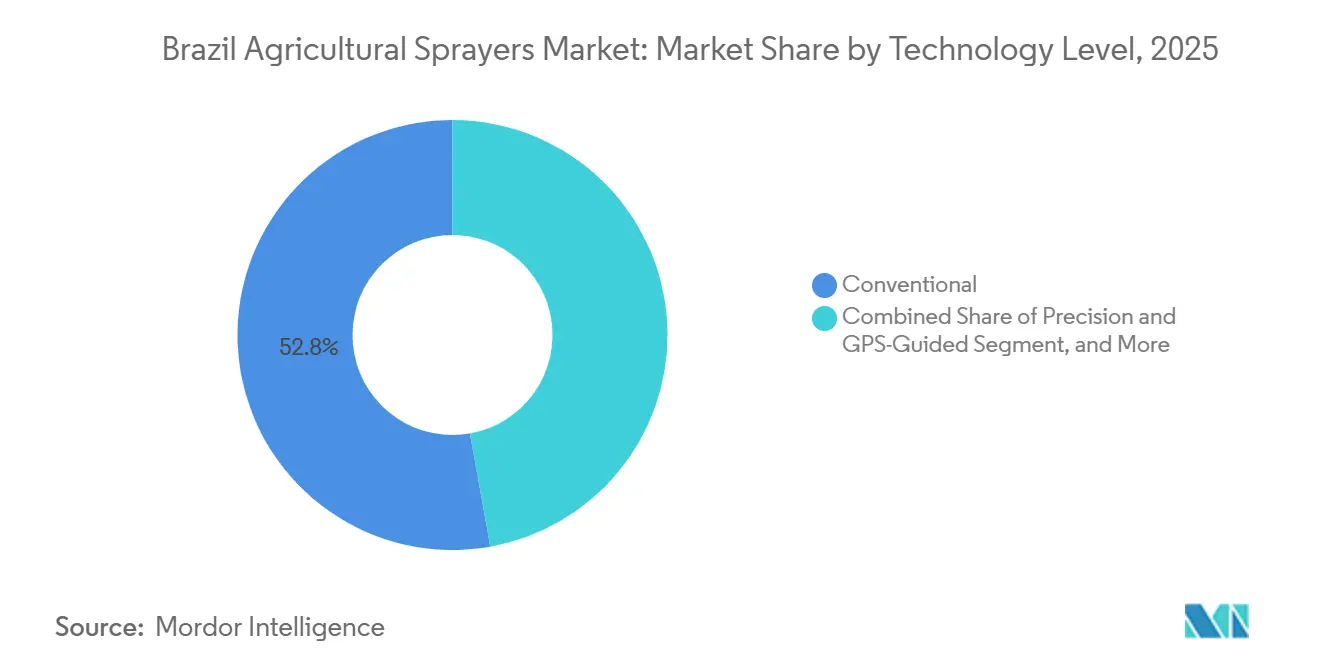

- Por nível tecnológico, os pulverizadores convencionais foram o maior segmento com 52,8% de participação em 2025, enquanto os pulverizadores habilitados por inteligência artificial e autônomos estão projetados para registrar um CAGR de 10,5% durante 2026-2031.

- Por mecanismo de bomba, as bombas de diafragma foram o maior segmento com 42,9% de participação em 2025, enquanto as bombas centrífugas serão o segmento mais rápido, com um CAGR de 6,6% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pulverizadores Agrícolas no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da área plantada de soja e milho no Brasil | +1.80% | Centro-Oeste, Nordeste e Sul, onde a expansão da área cultivada continua a impulsionar a demanda por equipamentos. | Curto prazo (≤ 2 anos) |

| Maior área tratada com pesticidas e intensidade de aplicação impulsionada pela resistência | +1.20% | Centro-Oeste e MATOPIBA, com relevância ampla em todo o Brasil devido às práticas intensivas de pulverização. | Médio prazo (2–4 anos) |

| Adoção de pulverização de precisão em grandes fazendas comerciais | +0.80% | Centro-Oeste, Sul e Nordeste, onde fazendas de grande escala lideram a adoção de tecnologia. | Médio prazo (2–4 anos) |

| Demanda por renovação de frota e expansão do acesso via locação | +0.50% | Centro-Oeste, Sul e Sudeste, apoiados pela substituição de frotas e pelo crescimento do aluguel de equipamentos. | Curto prazo (≤ 2 anos) |

| Adoção de drones em zonas de produção brasileiras de difícil acesso | +0.90% | Norte, Nordeste e Sudeste, onde o terreno e o acesso aos campos favorecem a pulverização aérea. | Curto prazo (≤ 2 anos) |

| Demanda por automação em citros e café de montanha | +0.40% | Sudeste, Sul e Nordeste, impulsionados por regiões produtoras de pomares e café. | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Área Plantada de Soja e Milho no Brasil

A área de soja e milho do Brasil permanece a base de volume mais clara para o mercado de pulverizadores agrícolas no Brasil. De acordo com a Companhia Nacional de Abastecimento (CONAB), a área plantada de soja atingiu 48,7 milhões de hectares na safra 2025/26, enquanto o milho ocupou 22,8 milhões de hectares nas três safras anuais do Brasil. A área total plantada de grãos foi de 83,9 milhões de hectares. Essa escala é importante porque cada hectare adicional cria demanda recorrente de aplicação de herbicidas, fungicidas e inseticidas, em vez de um evento único de aquisição de maquinário. A expansão também não é distribuída de forma uniforme, e as novas zonas agrícolas no Nordeste e nas áreas de fronteira do Norte exercem mais pressão sobre formatos de pulverização flexíveis, onde o acesso pode ser difícil durante janelas estreitas de campo. O resultado é que o crescimento da área cultivada sustenta a base instalada de pulverizadores de barra convencionais e também amplia o espaço para formatos aéreos que podem alcançar os campos mais rapidamente em áreas remotas. Com a produção total de grãos projetada em 358,0 milhões de toneladas métricas em 2025/26, conforme a Companhia Nacional de Abastecimento (CONAB), o mercado de pulverizadores agrícolas no Brasil continua a se apoiar em uma base agrícola que permanece tanto grande quanto operacionalmente intensiva[2]Fonte: Companhia Nacional de Abastecimento (Conab), Governo Federal do Brasil, "Produção de Grãos e Área Plantada para a Safra 2025/26 Continuam a Apresentar Perspectivas de Novos Recordes," gov.br..

Maior Área Tratada com Pesticidas e Intensidade de Aplicação Impulsionada pela Resistência

A intensidade de aplicação está crescendo mais rapidamente do que a expansão de área, e esse é um dos suportes mais fortes para o setor de pulverizadores agrícolas no país. De acordo com o Sindicato Nacional da Indústria de Produtos para Defesa Vegetal, a área potencial tratada do Brasil superou 2,5 bilhões de hectares em 2024, representando um aumento de 12,2% em relação a 2023. Durante o primeiro trimestre de 2025, a área potencial tratada expandiu-se em mais 1,8% em relação ao mesmo período do ano anterior, para mais de 831 milhões de hectares, refletindo o crescimento contínuo da atividade de proteção de culturas nas principais regiões agrícolas. O aumento contínuo nas aplicações de pulverização reflete o crescimento das necessidades de manejo de pragas, doenças e plantas daninhas, sustentando taxas mais elevadas de utilização de pulverizadores nas principais regiões produtoras de culturas. Esse padrão significa que as horas de utilização dos pulverizadores podem aumentar mesmo em anos em que o ciclo de máquinas agrícolas está fraco, porque a mesma terra requer mais intervenções ao longo da safra. Isso também direciona a atenção dos compradores para durabilidade, capacidade e recursos de aplicação seletiva, uma vez que as decisões de substituição estão cada vez mais ligadas ao desgaste e à intensidade operacional, e não apenas ao crescimento da área.

Adoção de Pulverização de Precisão em Grandes Fazendas Comerciais

As grandes fazendas estão migrando progressivamente para a aplicação seletiva, o que mantém o segmento premium do mercado ativo. A Stara S.A. Indústria de Implementos Agrícolas lançou o Imperador 3000 Eco Spray e o Imperador 4000 Eco Spray no Brasil em fevereiro de 2025. Os pulverizadores utilizam câmeras e inteligência artificial, com ativação em nível de bico para pulverizar apenas as plantas daninhas detectadas[3]Fonte: Stara S.A., "Eco Spray – Pioneiro na Agricultura de Precisão," stara.com.br.. A empresa afirma que o sistema opera nos modos pré-emergente e pós-emergente e pode funcionar dia e noite, aumentando a flexibilidade de campo para grandes operadores. Um produtor citado pela empresa relatou economia média de produtos de 54,2% após utilizar o sistema a partir de outubro de 2024, o que ilustra o argumento econômico para a pulverização de precisão em áreas com altas despesas com produtos químicos. A adoção permanece mais forte nas grandes fazendas comerciais porque esses operadores têm a escala, os dados de campo e os sistemas de gestão para transformar a pulverização seletiva em um retorno sobre o investimento mensurável. Isso impulsiona o mercado de pulverizadores agrícolas no Brasil em direção a uma estrutura mais segmentada, onde as unidades convencionais ainda dominam o volume, mas os sistemas digitais e seletivos capturam uma parcela maior dos gastos premium.

Adoção de Drones em Zonas de Produção Brasileiras de Difícil Acesso

A adoção de drones é agora um motor de crescimento visível no mercado de pulverizadores agrícolas no Brasil. O Brasil passou de um estimado de 3.000 drones agrícolas vendidos em 2021 para cerca de 35.000 unidades em operação até junho de 2025, após o marco regulatório introduzido pelo Ministério da Agricultura e Pecuária. A mesma fonte oficial afirma que apenas 2.618 aeronaves remotamente pilotadas estavam registradas para pulverização naquele momento, indicando quanto da base operacional ainda está fora da formalização. A SZ DJI Technology Co., Ltd. afirmou em abril de 2026 que a pulverização pontual precisa com drones no Brasil pode reduzir o uso de herbicidas em até 35,0%, melhorando assim a economia da adoção em campos grandes e de difícil acesso. Essas plataformas ganham mais tração em zonas de produção com acesso rodoviário precário, terreno irregular ou janelas climáticas estreitas, onde o valor de uma implantação mais rápida pode superar o menor tamanho do tanque. É por isso que a demanda por drones no Brasil está se expandindo por razões operacionais, e não apenas por novidade ou apelo tecnológico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de financiamento e crédito restrito para máquinas | -0.70% | Centro-Oeste, Sul e Sudeste, onde as aquisições de equipamentos dependem fortemente do financiamento de máquinas. | Curto prazo (≤ 2 anos) |

| Aprovação burocrática de empréstimos desacelera a renovação de frotas | -0.30% | Centro-Oeste, Sul e Sudeste, onde as compras de substituição dependem de programas de crédito subsidiados ou estruturados. | Curto prazo (≤ 2 anos) |

| Conectividade limitada nas fazendas para fluxos de trabalho de pulverização digital | -0.40% | Norte, Nordeste e Centro-Oeste, onde a conectividade precária limita a adoção de sistemas de pulverização conectados. | Médio prazo (2–4 anos) |

| Lacunas de conformidade de drones e treinamento de pilotos | -0.20% | Norte, Nordeste e Centro-Oeste, onde a adoção de drones está se expandindo mais rapidamente do que os padrões operacionais formais. | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Financiamento e Crédito Restrito para Máquinas

As condições de financiamento permanecem a restrição mais imediata sobre o mercado de pulverizadores agrícolas no Brasil. O Banco Central do Brasil apresentou a taxa de referência Selic em 14,5% em seu painel econômico público, mantendo os custos de captação elevados para decisões de aquisição de equipamentos de capital[4]Fonte: Banco Central do Brasil, "Dados da Taxa de Juros Selic," bcb.gov.br.. Ao mesmo tempo, o governo federal lançou o Plano Safra 2025/2026 com USD 102,5 bilhões (BRL 516,2 bilhões) em apoio ao agronegócio, indicando que o crédito permanece disponível, mas é cada vez mais seletivo em sua alocação. Os primeiros 2 meses do ano agrícola 2025/2026 registraram USD 19,7 bilhões (BRL 99,1 bilhões) em crédito rural contratado, queda de 1,75% em relação ao mesmo período do ciclo anterior, sugerindo um momentum inicial mais fraco no financiamento agrícola. As altas taxas não eliminam a demanda por pulverização, mas atrasam as atualizações e empurram muitas fazendas para reparos, equipamentos usados ou aplicação terceirizada em vez de novas máquinas. Essa restrição pesa mais sobre os compradores de médio porte, que geralmente precisam de crédito formal, mas carecem da flexibilidade financeira disponível para os maiores grupos agrícolas.

Aprovação Burocrática de Empréstimos Desacelera a Renovação de Frotas

A complexidade administrativa também desacelera a conversão da demanda em pedidos no mercado de pulverizadores agrícolas no Brasil. O Plano Safra 2025/2026 ampliou as regras de conformidade para o zoneamento agrícola de risco climático em operações acima de USD 39.703,8 (BRL 200.000), adicionando mais uma camada de documentação a muitas transações financiadas. Os dados do Ministério também mostram uma lacuna entre os valores contratados e liberados no crédito rural de início de ciclo, sugerindo que as aprovações e liberações não avançam no mesmo ritmo. Isso é relevante para os pulverizadores porque as compras geralmente são sensíveis ao tempo e vinculadas a janelas sazonais, de modo que uma decisão atrasada pode significar mais um ano de uso de equipamentos mais antigos. As aprovações lentas são especialmente prejudiciais para a renovação de frotas porque os agricultores podem adiar compras premium ou autopropelidas em vez de arriscar perder o momento agronômico. O efeito não é um colapso na demanda, mas um fluxo de pedidos mais irregular que reduz a visibilidade para fabricantes e revendedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: Plataformas Operadas a Combustível Detêm a Maior Base Enquanto os Formatos a Bateria Avançam Mais Rapidamente

Os pulverizadores movidos a combustível detinham 71,5% da participação do mercado brasileiro de pulverizadores agrícolas em 2025, tornando-os o maior segmento de energia por ampla margem. Sua liderança reflete as necessidades operacionais das fazendas de grande escala no Centro-Oeste e no Sul, onde longas jornadas de trabalho, tanques maiores e ciclos de uso mais intensos ainda favorecem as plataformas de combustão. Essa base instalada foi construída ao longo de anos de mecanização da soja e do milho, e permanece estreitamente ligada à pulverização de campo montada em trator e autopropelida. Os pulverizadores manuais ainda desempenham um papel ativo em propriedades menores, na horticultura e em aplicações localizadas, onde o baixo custo inicial importa mais do que a velocidade operacional. Os formatos movidos a energia solar permanecem um nicho pequeno, principalmente onde o uso fora da rede elétrica e a mobilidade básica em campo fazem sentido prático.

Os pulverizadores movidos a bateria são o segmento de crescimento mais rápido, com um CAGR de 6,8% durante 2026-2031, embora o crescimento esteja concentrado em formatos portáteis e de mochila, em vez de grandes sistemas de barra. Essa parte do mercado brasileiro de pulverizadores agrícolas se beneficia de menor ruído, manutenção mais simples e uso mais fácil em tarefas onde o tamanho do tanque é limitado e a mobilidade é mais importante. Os modelos a bateria também estão ganhando aceitação entre fazendas menores que buscam reduzir o esforço do operador e simplificar a pulverização de rotina. Ainda assim, a energia a bateria dificilmente substituirá os sistemas movidos a combustível no segmento de campo de grande capacidade antes de 2031, pois a densidade de energia e os requisitos de ciclo de uso ainda favorecem as plataformas convencionais. O resultado é uma estrutura de duas velocidades, em que os sistemas a combustível permanecem a espinha dorsal operacional, enquanto os formatos a bateria se expandem mais rapidamente a partir de uma base menor.

Por Tipo de Produto: Unidades Montadas em Trator Permanecem as Maiores Enquanto os Pulverizadores de Veículos Aéreos Não Tripulados Estabelecem o Ritmo Mais Rápido

Os pulverizadores montados em trator representaram 46,8% do tamanho do mercado de pulverizadores agrícolas no Brasil em 2025, tornando-os o maior segmento de produto por valor. Sua posição reflete a forte base instalada de tratores do país e a necessidade de proteção de culturas prática e escalável em campos de soja, milho, algodão e cana-de-açúcar. Essas unidades permanecem atraentes porque equilibram desempenho, custo e compatibilidade com fazendas que já possuem tratores e não precisam de uma máquina autopropelida separada. Os pulverizadores de arrasto também permanecem relevantes para fazendas que precisam de maior capacidade do que os sistemas portáteis ou montados, mas ainda são sensíveis ao custo. As unidades autopropelidas ocupam um segmento premium com maior valor por máquina, especialmente em grandes operações comerciais que precisam de longa cobertura diária e forte eficiência de campo.

Os pulverizadores de veículos aéreos não tripulados são o segmento de produto de crescimento mais rápido, com um CAGR de 10,9% durante 2026-2031. A base de drones no Brasil se expandiu rapidamente, confirmando que a pulverização aérea já avançou além de uma fase piloto. Em julho de 2025, a Empresa Brasileira de Pesquisa Agropecuária (Embrapa) lançou a publicação "Uso de Drones Agrícolas no Brasil: Da Pesquisa à Prática", consolidando resultados de pesquisa, diretrizes operacionais e aplicações de campo em múltiplas culturas, destacando a crescente maturidade institucional e técnica da pulverização com drones na agricultura brasileira. A SZ DJI Technology Co., Ltd. também apresentou o Agras T100, T70P e T25P no Brasil em abril de 2025, o que sustenta a visão de que o desenvolvimento de produtos está se deslocando rapidamente para esse segmento. Os produtos portáteis e de arrasto continuarão a atender perfis específicos de fazendas, mas a narrativa de crescimento do mercado é cada vez mais definida pelos drones, e não apenas pelas adições tradicionais de produtos.

Por Aplicação: Culturas de Campo Permanecem as Maiores Enquanto Pomares e Vinhedos se Expandem Mais Rapidamente

As culturas de campo representaram 50,2% da participação do mercado de pulverizadores agrícolas no Brasil em 2025, tornando-as o maior segmento de aplicação. Essa posição está diretamente ligada à escala do Brasil na produção de soja, milho, algodão, trigo e cana-de-açúcar, que sustenta a demanda por equipamentos de pulverização agrícola nas principais regiões agrícolas do país. De acordo com o Sindicato Nacional da Indústria de Produtos para Defesa Vegetal, a soja sozinha respondeu por 55% da área nacional tratada em 2025, sublinhando o quanto a demanda por pulverizadores está ligada aos ciclos de proteção de culturas em fileiras. Isso torna as culturas de campo o principal motor de demanda por capacidade de tanque, largura de barra e rendimento em todo o mercado de pulverizadores agrícolas no Brasil. As culturas em estufa, gramados e jardinagem permanecem menores em valor, mas fornecem um canal estável para equipamentos portáteis e compactos.

Pomares e vinhedos são o segmento de aplicação de crescimento mais rápido, com um CAGR de 6,2% durante 2026-2031. O padrão de demanda aqui é diferente porque as fazendas precisam de melhor direcionamento ao dossel, maior manobrabilidade e equipamentos que possam trabalhar em terreno irregular ou em layouts de plantio irregulares. Um estudo de 2026 realizado por pesquisadores da Universidade Tecnológica Federal do Paraná, Brasil, constatou que drones de pulverização utilizados em culturas brasileiras, incluindo citros, melhoraram a deposição de gotículas e o acesso a áreas de difícil manejo, apoiando sua adequação para condições de pomar. O Sudeste permanece central para esse segmento porque a produção de citros e café ali fornece um forte argumento operacional para sistemas de pulverização especializados e automatizados. Isso significa que as culturas de campo respondem pelo maior pool de valor, enquanto as culturas especiais impulsionam a adoção de tecnologia em áreas onde a precisão importa mais do que a cobertura bruta de campo.

Por Capacidade de Volume de Pulverização: Volume Baixo Lidera a Base Instalada Enquanto os Pulverizadores de Volume Ultrabaixo Crescem Mais Rapidamente

Os pulverizadores de volume baixo detinham 48,3% do mercado em 2025 e permanecem o maior segmento por capacidade de volume de pulverização. Isso reflete o modelo operacional dominante para a proteção de culturas em lavoura extensiva, onde os pulverizadores de barra montados em trator e autopropelidos geralmente trabalham em uma faixa de volume baixo que equilibra cobertura e qualidade de aplicação. O uso de volume baixo é adequado para operações de soja, milho e cana-de-açúcar, pois essas culturas exigem movimentação eficiente em grandes áreas de campo. Os formatos de alto volume ainda mantêm espaço em frotas mais antigas e em condições de culturas mais densas, onde maior penetração e cargas líquidas mais pesadas permanecem úteis. O mercado, portanto, ainda se inclina para faixas de capacidade que correspondem à agronomia de campo convencional, em vez da lógica de volume mínimo aéreo.

Os pulverizadores de volume ultrabaixo serão o segmento de crescimento mais rápido, com um CAGR de 10,2% durante 2026-2031. Seu crescimento está estreitamente ligado à adoção de drones, porque os sistemas de veículos aéreos não tripulados agrícolas geralmente trabalham com litros por hectare muito menores do que os equipamentos terrestres convencionais. A SZ DJI Technology Co., Ltd. afirmou em abril de 2026 que mais de 600.000 drones agrícolas DJI estavam operando globalmente até o final de 2025, e o Brasil foi um dos mercados destacados para uso ativo em café, soja, milho, cana-de-açúcar e capim forrageiro. O crescimento do volume ultrabaixo também é auxiliado por janelas de pulverização curtas em zonas de fronteira, onde passagens aéreas mais rápidas podem ser mais práticas do que aplicações terrestres mais lentas. Mesmo assim, o segmento está crescendo a partir de uma base menor, de modo que sua expansão percentual é mais forte do que seu movimento de valor absoluto no mercado de pulverizadores agrícolas no Brasil.

Por Nível Tecnológico: Sistemas Convencionais Permanecem os Maiores Enquanto os Modelos Habilitados com Inteligência Artificial e Autônomos Movimentam o Segmento Premium

Os pulverizadores convencionais detinham 52,8% do mercado em 2025 e permanecem o maior nível tecnológico por valor. Sua escala provém de uma ampla base instalada de fazendas que ainda priorizam menor custo de aquisição, manutenção familiar e lógica operacional direta. Isso é especialmente relevante em regiões onde a conectividade, o acesso a técnicos e a integração de dados ainda não são suficientemente fortes para justificar um salto para tecnologia premium. Os sistemas de precisão e guiados por Sistema de Posicionamento Global (GPS) já atendem a um segmento intermediário significativo, especialmente em grandes campos onde o controle de seção de barra e a orientação de rota proporcionam economias claras. O setor de pulverizadores agrícolas no Brasil, portanto, permanece amplo e misto, com máquinas convencionais ainda respondendo pela maior parte do volume de unidades, enquanto sistemas mais avançados se expandem no topo.

Os pulverizadores habilitados com inteligência artificial e autônomos deverão ser o segmento de crescimento mais rápido, com um CAGR de 10,5% durante 2026-2031. A linha Eco Spray da Stara S.A. Indústria de Implementos Agrícolas demonstra como o segmento premium está evoluindo, com detecção de plantas daninhas em tempo real, resposta bico a bico e suporte para uso pré-emergente e pós-emergente. Esse movimento é importante porque desloca o valor para software, sensoriamento e suporte à decisão, em vez de depender apenas do desempenho mecânico. As grandes fazendas comerciais ainda são o ponto de entrada natural, pois podem capturar maiores economias com a aplicação seletiva e documentar esse retorno em áreas mais amplas. Para o mercado de pulverizadores agrícolas no Brasil, isso significa que o crescimento tecnológico mais rápido está vindo de recursos que reduzem o desperdício de produtos químicos e melhoram a precisão, e não apenas da potência bruta.

Por Mecanismo de Bomba: Bombas de Diafragma Mantêm a Maior Posição Enquanto as Bombas Centrífugas Acompanham a Expansão dos Drones

As bombas de diafragma representaram 42,9% do mercado em 2025, tornando-as o maior segmento de mecanismo de bomba. Sua liderança está ligada à confiabilidade no manuseio de formulações agroquímicas, estabilidade de pressão e durabilidade em campo em pulverizadores de barra convencionais. Essas qualidades se adequam bem ao uso em lavoura extensiva brasileira, onde as máquinas operam em condições exigentes e precisam de desempenho de pulverização consistente ao longo de longas jornadas de trabalho. As bombas de pistão continuam a atender tarefas especializadas de alta pressão, onde um controle mais fino pode ser mais importante do que a versatilidade geral de campo. O setor ainda depende dos sistemas de diafragma como padrão prático em grande parte da base instalada.

As bombas centrífugas serão o segmento de crescimento mais rápido, com um CAGR de 6,6% durante 2026-2031. Sua ascensão está estreitamente ligada à pulverização com drones, pois as plataformas aéreas requerem sistemas de bomba mais leves e compactos que possam suportar fluxo variável e menor peso de carga útil. O lançamento do P150 e P60 da XAG no Brasil em 2025 por meio da rede da CNH Industrial N.V. acrescenta a essa base instalada, pois essas plataformas de drones expandem diretamente o caso de uso para designs de bomba adequados à aplicação aérea. À medida que a adoção de drones se amplia no Norte, Nordeste e zonas de culturas especiais, a demanda por bombas centrífugas deve continuar a superar os mecanismos tradicionais. Mesmo assim, as bombas de diafragma provavelmente manterão a liderança em valor total porque os pulverizadores de campo terrestres permanecem o núcleo do mercado de pulverizadores agrícolas no Brasil até 2031.

Análise Geográfica

O Centro-Oeste é a maior base regional para o mercado de pulverizadores agrícolas no Brasil, sustentado por sua escala em soja, milho e outras culturas de lavoura extensiva. Mato Grosso e Rondônia responderam por 33,0% da área tratada do Brasil em 2025, o que fornece o indicador público mais claro da concentração da demanda de pulverização instalada no país. Essa estrutura regional favorece equipamentos autopropelidos e montados em trator, porque o terreno plano e os grandes campos recompensam alta cobertura diária e uso de barra larga. Isso também explica por que as principais marcas multinacionais e nacionais permanecem altamente ativas nessa zona, pois as grandes contas de fazendas aqui impulsionam uma parcela desproporcional da demanda por maquinário premium. As condições de crédito importam mais no Centro-Oeste do que em muitas outras regiões porque o ticket médio de equipamentos é mais alto e a renovação de frotas está estreitamente ligada ao acesso ao financiamento.

O Norte e o Nordeste são as geografias de crescimento mais rápido no mercado de pulverizadores agrícolas no Brasil. Nessas áreas, a expansão da área plantada está se combinando com acesso mais difícil ao campo, janelas operacionais mais curtas e terreno mais irregular, o que desloca a demanda para plataformas aéreas e modelos de serviço flexíveis. O corredor BAMATOPIPA respondeu por 18,0% da área tratada em 2025, enquanto o Norte e o Nordeste continuam a se beneficiar do desenvolvimento de fazendas de fronteira acima da média. Essas regiões estão crescendo mais rapidamente porque frequentemente precisam primeiro de soluções baseadas em acesso, e isso reduz a barreira de entrada para drones e serviços de pulverização em comparação com grandes compras autopropelidas.

O Sudeste e o Sul permanecem partes maduras, mas estrategicamente importantes, do mercado de pulverizadores agrícolas no Brasil. O Sudeste se beneficia da produção de citros e café, onde as condições de pomar suportam sistemas de pulverização seletivos, direcionados e automatizados, em vez de operações em escala de lavoura extensiva. O Sul, por outro lado, combina uma forte cultura de maquinário, uma base de substituição estável e uma grande população de fazendas comerciais de médio a grande porte que continuam a investir quando a economia permite. Essas 2 regiões podem não crescer tão rapidamente quanto as áreas de fronteira, mas permanecem importantes porque sustentam demanda de valor constante, redes de revendedores e adoção de novos recursos de precisão em todo o mercado de pulverizadores agrícolas no Brasil.

Cenário Competitivo

O mercado de pulverizadores agrícolas no Brasil é moderadamente concentrado, com os principais players do mercado incluindo Deere & Company, Máquinas Agrícolas Jacto S.A., CNH Industrial N.V., Stara S.A. Indústria de Implementos Agrícolas e AGCO Corporation. Essa estrutura deixa espaço para um segmento inferior fragmentado de marcas nacionais e importadas, mas a liderança ainda repousa em empresas que combinam amplitude de produto, alcance de revendedores e serviço de campo. A divisão competitiva também está se tornando mais matizada porque os fabricantes nacionais estão se mostrando mais fortes em aplicação seletiva e adaptação localizada do que uma simples classificação por escala sugeriria. O mercado é influenciado não apenas pela presença de empresas multinacionais, mas também pela capacidade dos fornecedores de adaptar seus equipamentos às culturas, condições de campo e requisitos dos operadores brasileiros. A intensidade competitiva permanece elevada porque os clientes estão avaliando custo, tempo de atividade, acesso ao financiamento e eficiência de aplicação simultaneamente, em vez de escolher apenas pelo preço.

Vários movimentos estratégicos mostram como os principais players estão tentando proteger ou ampliar suas posições no mercado de pulverizadores agrícolas no Brasil. A Deere and Company expandiu seu portfólio de aplicação de precisão em 2026 com o lançamento da série 400R no Brasil, reforçando seu foco em sistemas integrados de pulverização e aplicação de nutrientes. A XAG Co., Ltd. entrou formalmente no canal de pulverização aérea do Brasil em 2025 com o lançamento de novos drones por meio da estrutura de distribuição da CNH Industrial N.V., demonstrando que as redes de revendedores estabelecidas também estão sendo usadas para acelerar a adoção de drones. Esses movimentos mostram que a vantagem competitiva está cada vez mais ligada à precisão, acesso e eficiência de aplicação, e não apenas à escala de maquinário convencional.

Oportunidades de espaço em branco permanecem abertas mesmo em um mercado com líderes claros. Uma das mais visíveis é o canal de serviço de drones formalizado, porque a grande lacuna entre drones agrícolas em operação e registrados sugere que fornecedores organizados ainda podem capturar participação à medida que a categoria se regulariza. Outra é o modelo de acesso para fazendas de médio porte, onde arrendamento, frotas compartilhadas e pulverização orientada a serviços podem preencher a lacuna entre forte demanda agronômica e crédito de equipamentos restrito. O mercado de pulverizadores agrícolas no Brasil também tem espaço para mais soluções específicas por cultura em pomares, café e outros usos especiais, onde as plataformas de campo de uso geral são menos eficazes. As empresas que combinam equipamentos com treinamento, suporte à conformidade, dados agronômicos e resposta rápida de serviço provavelmente terão melhor desempenho do que aquelas que competem apenas em hardware. É por isso que a concorrência permanece ativa abaixo do segmento superior, mesmo que a participação de mercado permaneça concentrada entre os 5 principais players.

Líderes do Setor de Pulverizadores Agrícolas no Brasil

-

Deere & Company

-

Máquinas Agrícolas Jacto S.A.

-

CNH Industrial N.V.

-

AGCO Corporation

-

Stara S.A. Indústria de Implementos Agrícolas

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Deere and Company lançou a série de pulverizadores 400R e a linha de distribuição de nutrientes na Casa John Deere 2026 em Ribeirão Preto, adicionando mais de 20 novos produtos focados em aplicação de precisão integrada para o Brasil. O lançamento incluiu mais de 20 novos produtos de equipamentos agrícolas focados em agricultura de precisão, automação e eficiência integrada de pulverização para operações de soja, milho e cana-de-açúcar em grande escala.

- Janeiro de 2026: A Deere and Company inaugurou uma nova planta industrial em Canoas, Rio Grande do Sul, com um investimento de USD 7,43 milhões (BRL 42 milhões) para fabricar o pulverizador autopropelido 1025E, que substituiu a marca legada PLA no Brasil. A expansão fortaleceu a capacidade de produção local de pulverizadores da empresa e apoiou a demanda de produtores de soja, milho, trigo, batata, mandioca e horticultura em todo o Brasil.

- Abril de 2025: A SZ DJI Technology Co., Ltd. apresentou a linha de drones de próxima geração Agras T100, T70P e T25P para o mercado brasileiro na Agrishow 2025 e lançou o Relatório de Perspectivas do Setor de Drones Agrícolas 2025/2026, que afirmou que mais de 600.000 drones agrícolas DJI estavam operando globalmente até o final de 2025 e que a pulverização pontual com drones no Brasil pode reduzir o uso de herbicidas em até 35,0%

Escopo do Relatório do Mercado de Pulverizadores Agrícolas no Brasil

O mercado de pulverizadores agrícolas no Brasil abrange equipamentos utilizados para aplicar produtos de proteção de culturas, nutrientes líquidos e insumos agrícolas relacionados em culturas de campo, pomares, vinhedos, culturas em estufa e aplicações em gramados no Brasil. O Relatório do Mercado de Pulverizadores Agrícolas no Brasil é Segmentado por Fonte de Energia (Manual, Operado a Bateria, Movido a Energia Solar e Operado a Combustível), por Tipo de Produto (Portátil, Montado em Trator, de Arrasto, Autopropelido e Pulverizadores de Veículos Aéreos Não Tripulados), por Aplicação (Culturas de Campo, Pomares e Vinhedos, Culturas em Estufa e Gramados e Jardinagem), por Capacidade de Volume de Pulverização (Volume Ultrabaixo, Volume Baixo e Volume Alto), por Nível Tecnológico (Convencional, de Precisão e Guiado por GPS, e Habilitado com Inteligência Artificial e Autônomo) e por Mecanismo de Bomba (Diafragma, Pistão e Bombas Centrífugas). As Previsões de Mercado são fornecidas em Valor (USD).

| Manual |

| Operado a Bateria |

| Movido a Energia Solar |

| Operado a Combustível |

| Portátil |

| Montado em Trator |

| De Arrasto |

| Autopropelido |

| Pulverizadores de Veículos Aéreos Não Tripulados |

| Culturas de Campo |

| Pomares e Vinhedos |

| Culturas em Estufa |

| Gramados e Jardinagem |

| Volume Ultrabaixo |

| Volume Baixo |

| Volume Alto |

| Convencional |

| Precisão e Guiado por GPS |

| Habilitado com Inteligência Artificial e Autônomo |

| Bombas de Diafragma |

| Bombas de Pistão |

| Bombas Centrífugas |

| Por Fonte de Energia | Manual |

| Operado a Bateria | |

| Movido a Energia Solar | |

| Operado a Combustível | |

| Por Tipo de Produto | Portátil |

| Montado em Trator | |

| De Arrasto | |

| Autopropelido | |

| Pulverizadores de Veículos Aéreos Não Tripulados | |

| Por Aplicação | Culturas de Campo |

| Pomares e Vinhedos | |

| Culturas em Estufa | |

| Gramados e Jardinagem | |

| Por Capacidade de Volume de Pulverização | Volume Ultrabaixo |

| Volume Baixo | |

| Volume Alto | |

| Por Nível Tecnológico | Convencional |

| Precisão e Guiado por GPS | |

| Habilitado com Inteligência Artificial e Autônomo | |

| Por Mecanismo de Bomba | Bombas de Diafragma |

| Bombas de Pistão | |

| Bombas Centrífugas |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de pulverizadores agrícolas no Brasil em 2026 e a previsão para 2031?

O mercado de pulverizadores agrícolas no Brasil é avaliado em USD 546,73 milhões em 2026 e tem previsão de atingir USD 695,27 milhões até 2031.

Qual tipo de produto lidera a demanda no Brasil?

Os pulverizadores montados em trator são o maior tipo de produto, com 46,8% de participação em 2025, porque se adequam à grande base instalada de tratores do país e à estrutura de culturas de lavoura extensiva.

Por que os drones agrícolas estão ganhando espaço no Brasil?

Os drones estão ganhando espaço porque melhoram o acesso em campos remotos e com restrições de terreno, e dados oficiais mostraram cerca de 35.000 unidades em operação até junho de 2025.

Qual aplicação de cultura gera mais receita?

As culturas de campo são o maior segmento de aplicação, com 50,2% de participação em 2025, sustentadas pela escala do Brasil em soja, milho, algodão, trigo e cana-de-açúcar.

Qual é o principal desafio de curto prazo para a aquisição de pulverizadores?

O maior desafio de curto prazo é a pressão de financiamento, com altas taxas de juros de referência e um momentum mais lento do crédito rural atrasando as decisões de renovação de frotas.

Qual tecnologia está se expandindo mais rapidamente no Brasil?

Os pulverizadores habilitados com inteligência artificial e autônomos são o segmento tecnológico de crescimento mais rápido, com um CAGR de 10,5% durante 2026-2031, à medida que os produtores buscam pulverização seletiva e menor desperdício de produtos químicos.

Página atualizada pela última vez em: