Tamanho e Participação do Mercado de Pulverizadores Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.13% CAGR |

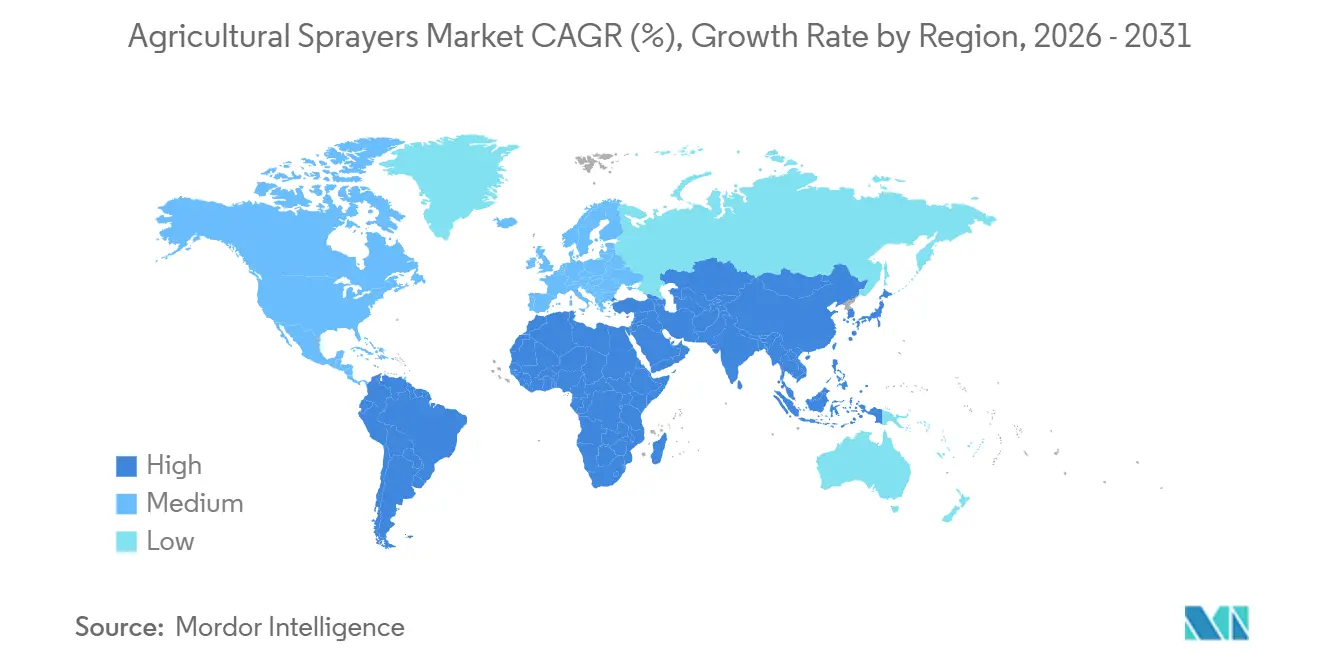

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

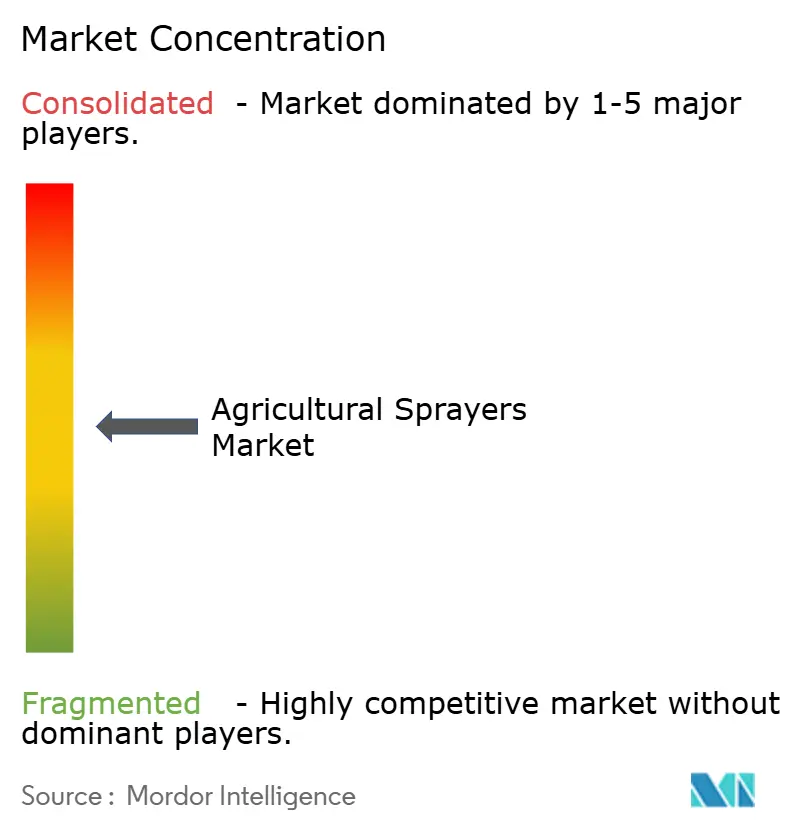

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pulverizadores Agrícolas por Mordor Intelligence

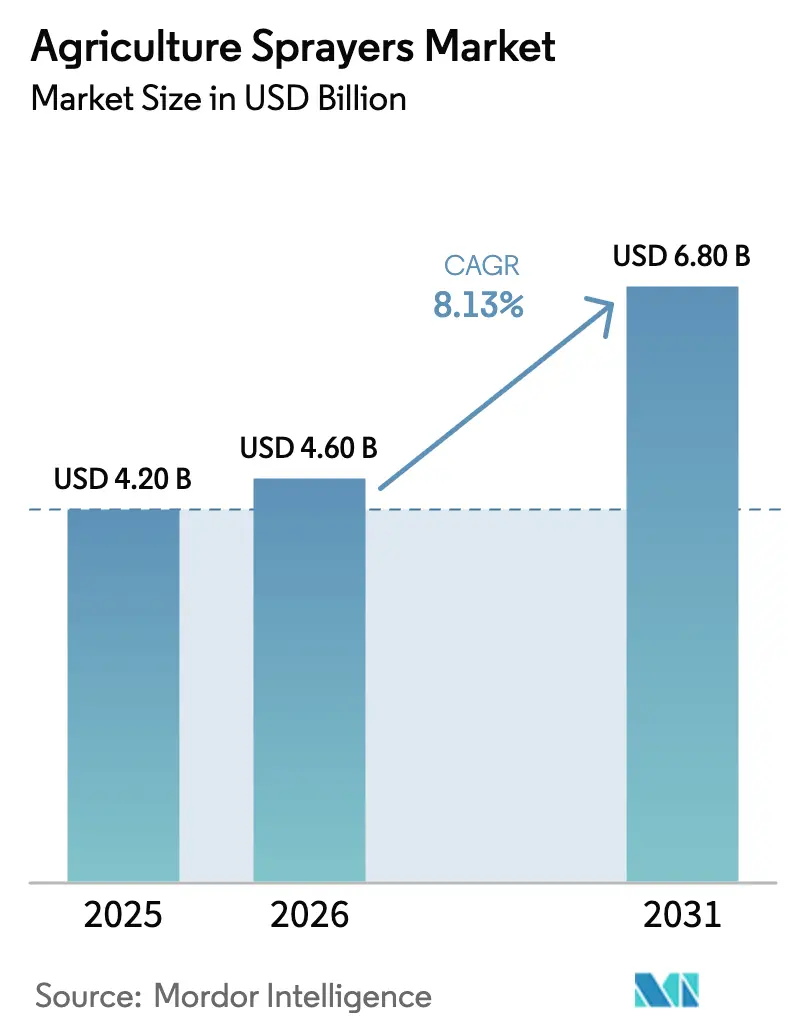

O tamanho do mercado de pulverizadores agrícolas está projetado para expandir de USD 4,20 bilhões em 2025 e USD 4,60 bilhões em 2026 para USD 6,80 bilhões até 2031, registrando um CAGR de 8,13% entre 2026 e 2031. A eletrificação, as plataformas autônomas e as estratégias de aplicação orientadas por dados estão transformando a estrutura de custos da proteção de culturas. Os modelos de mochila movidos a bateria estão penetrando nos segmentos de pequenos agricultores que antes dependiam de bombeamento manual, enquanto os produtores em escala de campo estão migrando para equipamentos autopropelidos de 36 metros equipados com visão computacional, reduzindo o uso de herbicidas pela metade. Os mandatos ambientais, notadamente as metas da Estratégia do Prado ao Prato da União Europeia, estão obrigando os produtores a ajustar os volumes de produtos químicos com precisão à área do dossel, elevando a inovação em sensores e bicos em detrimento da capacidade bruta do tanque. As frotas de Veículos Aéreos Não Tripulados (VANTs) estão ganhando espaço em pomares e arrozais onde as máquinas terrestres não conseguem manobrar, sinalizando que a pulverização aérea em breve complementará, em vez de substituir, os lançadores montados em tratores. Os Fabricantes de Equipamentos Originais (OEMs) estão, portanto, migrando das vendas puramente de equipamentos para análises por assinatura que monetizam cada hectare pulverizado.

Principais Conclusões do Relatório

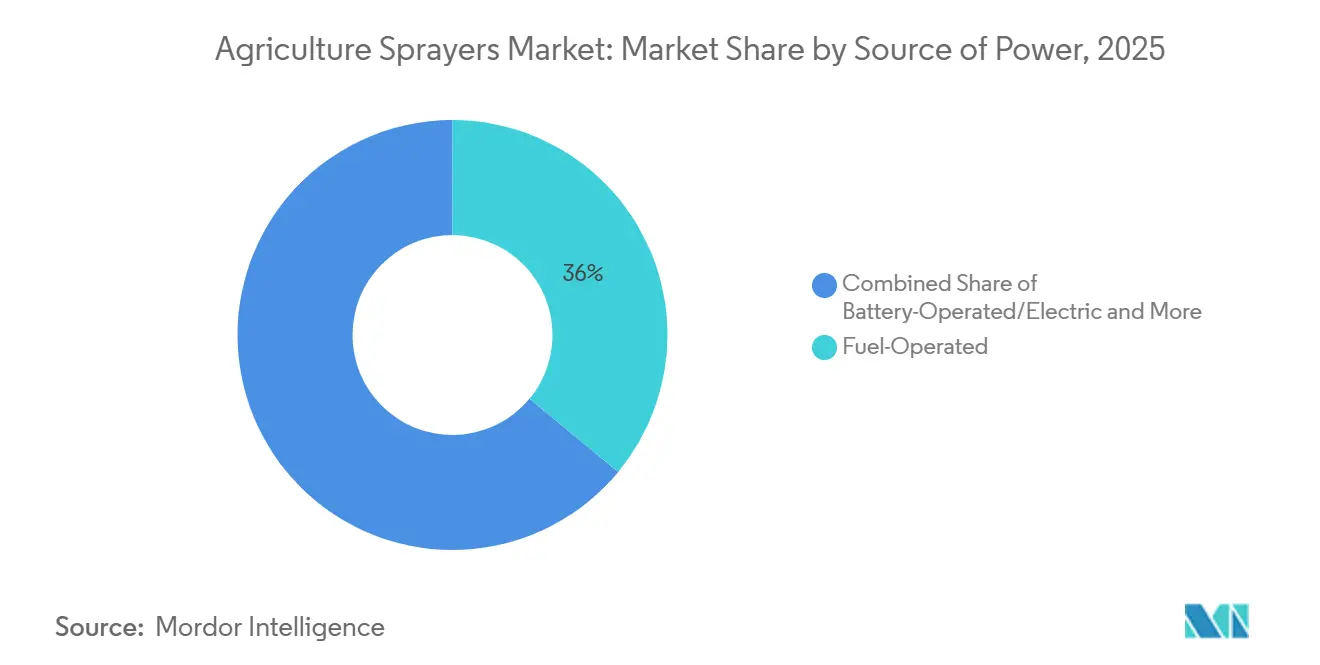

- Por fonte de energia, os modelos movidos a combustível detinham 36% da participação do mercado de pulverizadores agrícolas em 2025, e as plataformas movidas a bateria estão avançando a um CAGR de 12,1% até 2031.

- Por tipo de produto, os montados em trator lideraram com 41,4% da receita no tamanho do mercado de pulverizadores agrícolas em 2025, enquanto os pulverizadores de Veículo Aéreo Não Tripulado (VANT) registraram o CAGR mais rápido de 28,1% até 2031.

- Por aplicação, as culturas de campo responderam por 45,2% do mercado de pulverizadores agrícolas em 2025, enquanto os pomares e vinhedos estão projetados para expandir a um CAGR de 13,9% até 2031.

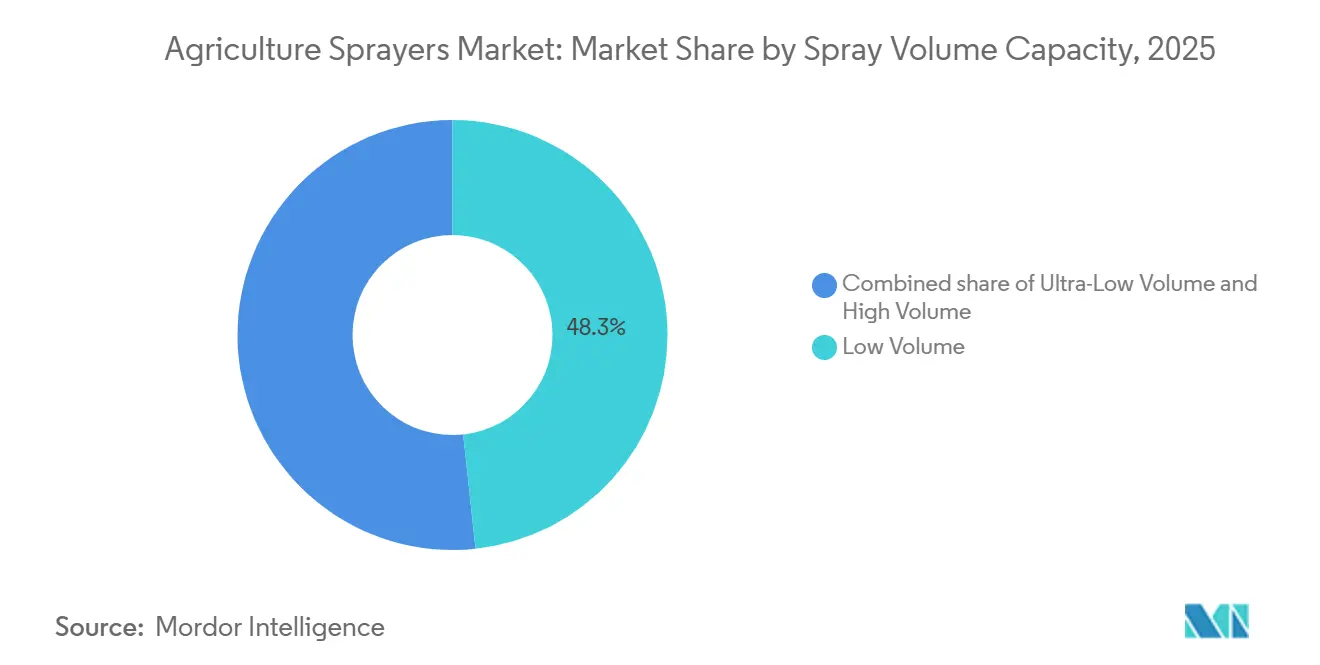

- Por capacidade de volume de pulverização, os sistemas de baixo volume responderam por uma participação de 48,3% do mercado de pulverizadores agrícolas em 2025, mas as plataformas de volume ultrabaixo estão previstas para crescer a um CAGR de 21,4%.

- Por nível tecnológico, os pulverizadores convencionais responderam por 52,8% do mercado de pulverizadores agrícolas em 2025, enquanto as unidades habilitadas por IA e autônomas estão crescendo a um CAGR de 29,1%.

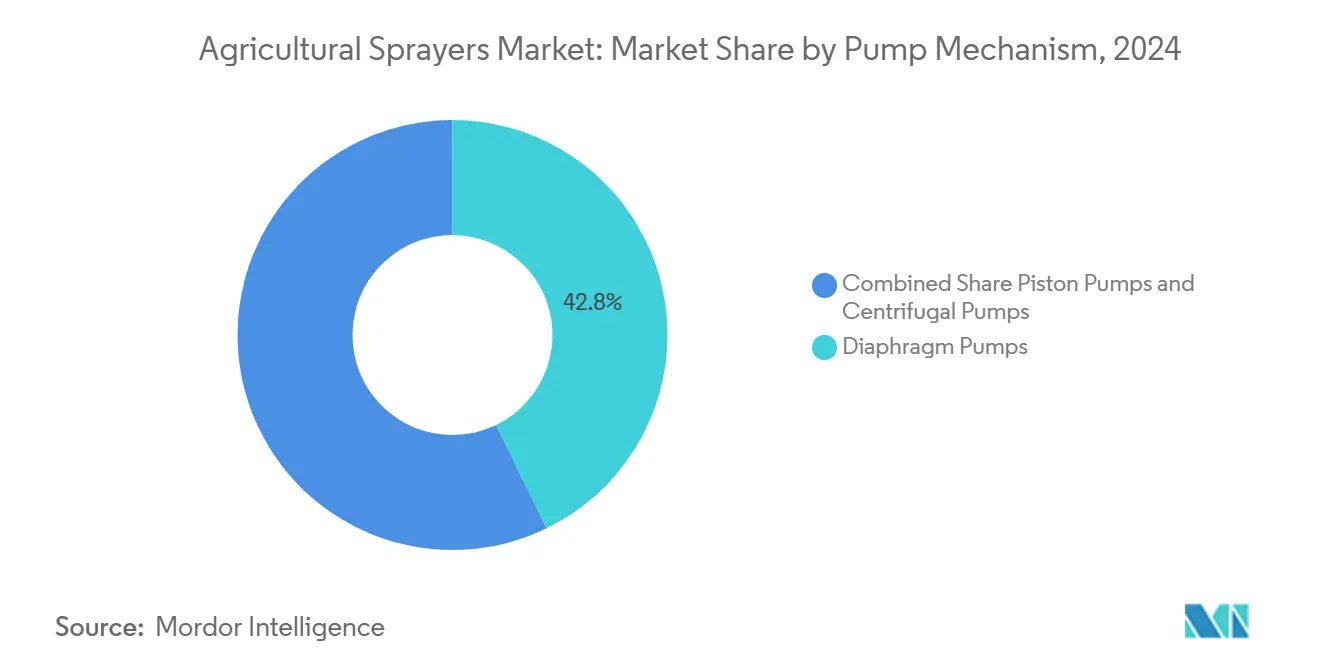

- Por mecanismo de bomba, as bombas de diafragma lideraram com 42,8% da participação do mercado de pulverizadores agrícolas em 2025, enquanto as bombas centrífugas estão projetadas para expandir a um CAGR de 10,5% até 2031.

- Por geografia, a América do Norte respondeu por 32% da receita mundial em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pulverizadores Agrícolas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento no Uso de Agroquímicos | +1.8% | Global, com intensidade máxima na Ásia-Pacífico e na América do Sul | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Bicos, Sensores e Controle Baseado em IA | +2.1% | América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento dos Custos de Mão de Obra e Escassez Aguda de Operadores | +1.5% | América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Subsídios Governamentais para Mecanização e Agricultura Inteligente | +1.9% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Programas de Crédito de Carbono que Recompensam Aplicações de Taxa Variável | +0.9% | América do Norte, Europa e América do Sul | Longo prazo (≥ 4 anos) |

| Comercialização de Pulverizadores Autônomos | +1.2% | América do Norte e Ásia-Pacífico como adotantes iniciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento no Uso de Agroquímicos

Os volumes de pesticidas continuam a crescer à medida que o plantio direto e o cultivo duplo se expandem, tornando a aplicação de precisão financeiramente atraente para conter a volatilidade dos insumos. O sistema See and Spray da Deere & Company cobriu 5 milhões de acres em 2025 e reduziu a carga de herbicidas em 50%, provando que o direcionamento baseado em imagens converte despesas com insumos em gastos previsíveis por acre. A pulverização de taxa variável cresceu rapidamente desde 2021 e é agora um dos métodos de pulverização mais amplamente adotados na área plantada dos Estados Unidos, sublinhando sua rápida disseminação. O plano da Estratégia do Prado ao Prato da Europa pressiona os produtores a reduzir pela metade o uso de produtos químicos até 2030, forçando a implantação de tecnologia de controle de dosagem em vez de aplicações em área total[1]Fonte: Comissão Europeia, "Perguntas e Respostas: Metas de Redução de Pesticidas da UE," ec.europa.eu. Os mercados emergentes enfrentam a tensão entre maior intensidade agroquímica e regulamentações ecológicas incipientes, criando uma janela estreita onde o hardware de precisão pode entrar antes que limites rígidos entrem em vigor. À medida que os orçamentos de proteção de culturas crescem, as compras de pulverizadores migram de centro de custo para motor de economia.

Avanços Tecnológicos em Bicos, Sensores e Controle Baseado em Inteligência Artificial (IA)

Os bicos de modulação por largura de pulso, os sensores multiespectrais e os processadores embarcados estão redefinindo a precisão das gotículas em tempo real. O SenseApply da Case IH da CNH Industrial é um sistema guiado por câmera que ajusta as taxas de pulverização ao longo do lançador para modos de taxa variável e pulverização seletiva em tempo real, garantindo precisão em velocidades de até 40 km/h. Dados específicos de tempo de ciclo e uniformidade não são divulgados. O K-FAST da Kubota integra Detecção e Alcance por Luz (LiDAR) e Sistema de Posicionamento Global (GPS) em nível centimétrico para navegar em pomares sem supervisão humana, reduzindo drasticamente a fadiga do operador e o desperdício de produtos. O corpo piezoelétrico DynaJet da TeeJet permite que um único bico execute trabalhos com herbicida, fungicida e inseticida com mudanças instantâneas de tamanho, reduzindo o tempo de inatividade para troca. O talento em software está, portanto, emergindo como propriedade intelectual crítica, inclinando o campo de jogo a favor das empresas que agregam imagens de campo em milhões de hectares. A excelência mecânica por si só não garante mais a liderança de mercado no mercado de pulverizadores agrícolas.

Aumento dos Custos de Mão de Obra e Escassez Aguda de Operadores

Apesar de o setor agrícola dos EUA estar projetado para enfrentar um déficit de 2,4 milhões de trabalhadores rurais até 2025, os salários médios para funções de campo e pecuária atingiram uma máxima histórica de USD 18,46 por hora, um aumento notável nos últimos dois exercícios fiscais[2]Fonte: Bureau of Labor Statistics, "Resumo de Vagas de Emprego e Rotatividade de Mão de Obra," bls.gov. As janelas de pulverização frequentemente ocorrem nos fins de semana e à noite, ampliando os custos de horas extras que os equipamentos autônomos podem evitar. Muitos produtores estão, portanto, explorando uma gama mais ampla de pulverizadores autônomos de médio porte que prometem cobertura consistente com menores despesas operacionais. Os pequenos agricultores da Índia estão adotando pulverizadores de baixo custo movidos a bateria pela acessibilidade e pela redução do esforço manual. Fontes governamentais não vinculam diretamente os programas de suporte à renda às decisões de mecanização. Nas culturas especiais, a pressão é mais intensa porque a pulverização do dossel exige maior habilidade, levando os proprietários de pomares a reservar Veículos Aéreos Não Tripulados (VANTs) com antecedência em relação à temporada de doenças.

Subsídios Governamentais para Mecanização e Agricultura Inteligente

A China continuou expandindo programas nacionais para promover a mecanização agrícola avançada e as tecnologias digitais, incluindo o maior uso de equipamentos inteligentes e plataformas de pulverização não tripuladas[3]Fonte: Ministério da Agricultura e Assuntos Rurais, China, "Plano de Ação para Agricultura Inteligente," moa.gov.cn. A iniciativa Sub-Missão sobre Mecanização Agrícola (SMAM) da Índia desempenha um papel significativo no incentivo à adoção de equipamentos agrícolas, incluindo pulverizadores, fornecendo assistência financeira para apoiar a mecanização entre os pequenos agricultores. Os estados do Golfo continuam enfatizando a eficiência hídrica na agricultura, incentivando tecnologias que reduzem o desperdício de produtos químicos e água nas operações de pulverização. Esses subsídios antecipados criam picos de demanda que recompensam os distribuidores ágeis, mas arriscam um vale de pedidos lentos quando os orçamentos expiram. Ainda assim, eles inserem os pequenos agricultores sensíveis ao preço no mercado de pulverizadores agrícolas mais cedo do que as forças de mercado puras permitiriam.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital e Obstáculos de Financiamento | −1.4% | Global com efeito agudo na África Subsaariana e no Sul da Ásia | Curto prazo (≤ 2 anos) |

| Conjuntos de Habilidades Limitadas de Agrônomos ou Operadores | −0.8% | Ásia-Pacífico emergente, África e América do Sul | Médio prazo (2-4 anos) |

| Riscos de Segurança Cibernética e Integridade de Dados | −0.5% | América do Norte e Europa, onde a conectividade é maior | Longo prazo (≥ 4 anos) |

| Restrições ao Descarte de Baterias no Fim da Vida Útil | −0.6% | Europa e Ásia-Pacífico impulsionadas pela regulamentação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital e Obstáculos de Financiamento

Os elevados requisitos de capital dos pulverizadores autopropelidos de precisão continuam a limitar a adoção entre os pequenos agricultores nos mercados emergentes, onde o acesso restrito ao crédito e aos canais de financiamento de equipamentos permanece uma barreira reconhecida à mecanização. A Índia e o Brasil continuam a enfrentar restrições bem documentadas de posse de terra que limitam o acesso de muitos agricultores ao crédito formal, pois as instituições de crédito geralmente dependem de títulos claros e registrados para conceder financiamento. Como resultado, a tecnologia se difunde por meio de centros de contratação de serviços em vez de propriedade direta. A intensidade de capital, portanto, retarda a penetração de pulverizadores avançados e perpetua as lacunas de produtividade.

Conjuntos de Habilidades Limitadas de Agrônomos ou Operadores

O panorama mais amplo de pesquisa e extensão do Conselho Indiano de Pesquisa Agrícola (ICAR) destaca a necessidade contínua de melhor treinamento de agricultores em práticas de aplicação de precisão, à medida que ferramentas digitais e métodos de pulverização orientados por dados ganham destaque na Índia. O acesso oportuno a técnicos de maquinário treinados permanece essencial para a manutenção de pulverizadores de precisão e outros equipamentos avançados, especialmente durante os períodos de pico das operações agrícolas. A AGCO Corporation expandiu programas estruturados de treinamento de técnicos na América do Norte, como o Centro de Treinamento de Técnicos da AGCO Corporation e o programa A.A.S. de Técnico de Serviço da AGCO Corporation, para construir uma força de trabalho qualificada capaz de atender equipamentos modernos de agricultura de precisão. A lacuna é maior para os Veículos Aéreos Não Tripulados (VANTs) autônomos, que exigem habilidades de planejamento de software e conformidade regulatória. Até que os currículos de formação profissional se atualizem, a adoção ficará aquém do potencial em muitas regiões em desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: Modelos Movidos a Bateria Ganham Espaço

Os modelos movidos a combustível detinham 36% da participação do mercado de pulverizadores agrícolas em 2025, e as plataformas movidas a bateria estão avançando a um CAGR de 12,1% até 2031, o que poderia corroer a dominância do diesel até 2031. Os modelos movidos a bateria atraem produtores que buscam alívio das oscilações nos preços dos combustíveis e auditorias de carbono mais rígidas. Os sistemas auxiliados por energia solar permanecem um nicho reservado para parcelas fora da rede elétrica, enquanto as bombas manuais estão perdendo participação à medida que os custos de mão de obra sobem. O segmento líder de diesel, portanto, ancora o volume atual, mas o segmento de bateria de crescimento mais rápido moldará a infraestrutura de recarga do mercado de reposição.

Os modelos movidos a bateria oferecem custos de energia por hora 60–70% menores e menos peças móveis, reduzindo drasticamente o tempo de inatividade. O diesel mantém vantagem onde as redes rurais são instáveis e os campos excedem a autonomia atual das baterias. As bombas solares resolvem os obstáculos de combustível na última milha, mas sofrem com painéis frágeis que aumentam o risco de reparos. As unidades manuais ainda persistem onde o crédito é escasso, sublinhando como as finanças, e não a tecnologia, frequentemente ditam a escolha do sistema de propulsão. À medida que as melhorias na rede elétrica alcançam mais regiões agrícolas, espera-se que a estabilidade dos preços da eletricidade incline até os produtores mais conservadores em direção às plataformas movidas a bateria.

Por Tipo de Produto: Veículos Aéreos Não Tripulados (VANTs) Desafiam a Dominância dos Montados em Trator

Os montados em trator lideraram com 41,4% da receita no tamanho do mercado de pulverizadores agrícolas em 2025, enquanto os Veículos Aéreos Não Tripulados (VANTs) registraram o CAGR mais rápido de 28,1% até 2031. As unidades montadas em trator capturaram participação significativa no mercado de pulverizadores agrícolas em 2025 ao aproveitar as frotas existentes de Tomada de Força (TDF), mas os Pulverizadores de Veículo Aéreo Não Tripulado (VANT) estão diluindo a hegemonia terrestre. Os enxames de Veículos Aéreos Não Tripulados (VANTs) prosperam em arrozais e pomares onde o acesso terrestre é difícil, e os prestadores de serviços podem amortizar as frotas em muitas fazendas. Os equipamentos autopropelidos crescem a um CAGR mais estável, mas ainda ancoram as operações de milho e soja em grandes áreas com lançadores de 36 metros. Os equipamentos portáteis estão recuando à medida que as mochilas movidas a bateria se difundem entre os pequenos agricultores.

As máquinas autopropelidas integram direção automática e tanques de 6.000 litros para cobrir 400 hectares por dia, justificando seu preço de USD 400.000 em megafazendas. Os pulverizadores rebocados são mantidos na Europa Oriental e na América do Sul como uma ponte econômica para produtores de médio porte. Os limites regulatórios para Veículos Aéreos Não Tripulados (VANTs) nos Estados Unidos restringem o voo além da linha de visão, mas as regras permissivas da China conferem vantagem de pioneirismo aos fabricantes domésticos de VANTs. Os equipamentos montados em trator permanecem preferidos onde as tarefas mistas de maquinário e os menores desembolsos de capital se adequam às propriedades diversificadas. Os fabricantes estão agora incluindo kits de precisão para retrofit com cada novo equipamento, aumentando a precisão sem forçar uma mudança completa de plataforma.

Por Aplicação: Pomares e Vinhedos Desbloqueiam Crescimento Premium

As culturas de campo responderam por 45,2% do tamanho do mercado de pulverizadores agrícolas em 2025, devido à maior demanda e dominância por área, mas os pomares e vinhedos registraram o CAGR mais rápido de 13,9% até 2031, devido ao alto valor por hectare e à complexidade do dossel. Os produtores de uvas e cítricos pagam prêmios por nebulização com assistência de ar que penetra na folhagem densa e controla surtos fúngicos. Os operadores de estufas adotam pulverizadores eletrostáticos que se integram aos controles climáticos, expandindo a um CAGR rápido anualmente. Os gestores de gramados em campos de golfe e parques municipais migram para carrinhos movidos a bateria para limitar a exposição pública à deriva.

As máquinas para pomares dependem de fluxo de ar turbulento e lançadores de geometria variável, atendendo ao segmento de preço premium. Os pulverizadores para culturas de campo empregam cada vez mais o controle por seções para minimizar a pulverização excessiva perto de valas de drenagem. A pulverização em estufas usa bicos de volume ultrabaixo para evitar o encharcamento do substrato. Os segmentos de gramados e paisagismo valorizam a agilidade de giro zero em detrimento da capacidade do tanque, adaptando as especificações para a manobrabilidade em layouts confinados. À medida que a urbanização reduz a área agrícola disponível, a horticultura protegida e as culturas perenes de alto valor continuarão a deslocar o mix de receitas em direção aos pulverizadores premium para culturas especiais.

Por Capacidade de Volume de Pulverização: Volume Ultrabaixo Ascende

Os sistemas de baixo volume responderam por 48,3% da participação do mercado de pulverizadores agrícolas em 2025 e permanecem o padrão para a área de cereais. As plataformas de volume ultrabaixo estão previstas para crescer a um CAGR de 21,4% até 2031, à medida que a escassez de água eleva os custos do veículo transportador. Os Veículos Aéreos Não Tripulados (VANTs) se alinham naturalmente com taxas abaixo de 50 litros por hectare, oferecendo maior alcance com cargas menores. Os pulverizadores de alto volume para pomares estão cedendo participação à medida que os sistemas de recirculação recuperam o excesso de líquido e os novos bicos de atuação melhoram a deposição. Essa mudança recalibra o dimensionamento das bombas e a arquitetura das tubulações nos futuros modelos do mercado de pulverizadores agrícolas.

O volume ultrabaixo exige controle rigoroso do espectro de gotículas para conter a deriva. O baixo volume permanece preferido onde a água é abundante e as diretrizes dos rótulos prescrevem a cobertura. O alto volume persiste em dosséis densos até que as inovações eletrostáticas alcancem paridade na supressão de doenças. Os fabricantes de bombas estão, portanto, se readaptando para equilibrar a estabilidade do fluxo com os designs leves exigidos pelos Veículos Aéreos Não Tripulados (VANTs). A migração para volumes menores aumenta a demanda por controle preciso de gotículas para evitar a deriva em ventos variáveis. Os fornecedores de hardware de modulação por largura de pulso estão, portanto, experimentando um aumento paralelo nas consultas de retrofit de produtores que buscam preparar seus lançadores existentes para o futuro.

Por Nível Tecnológico: Sistemas Habilitados por Inteligência Artificial (IA) e Autônomos Avançam

Os pulverizadores convencionais responderam por 52,8% da participação do mercado de pulverizadores agrícolas em 2025, e as unidades habilitadas por IA e autônomas estão crescendo a um CAGR de 29,1% até 2031. As unidades de Sistema de Posicionamento Global (GPS) de precisão estão se tornando uma ponte para produtores que não estão prontos para a autonomia total, mas são motivados pelas economias de taxa variável. O software agora dita o poder de precificação, convertendo commodities de ferro em plataformas de dados. A adoção, no entanto, depende de banda larga rural confiável ou chips de borda embarcados.

As unidades de Inteligência Artificial (IA) identificam plantas daninhas individuais e ajustam o fluxo instantaneamente, reduzindo pela metade as contas de herbicidas e melhorando o manejo da resistência. Os pulverizadores com Sistema de Posicionamento Global (GPS) dependem de mapas pré-carregados, fornecendo precisão em nível de zona sem sensoriamento em tempo real. Os equipamentos convencionais vencem pela simplicidade em áreas com suporte técnico escasso. As lacunas de conectividade, portanto, mantêm as máquinas legadas em operação mesmo enquanto a Inteligência Artificial (IA) ganha destaque no mercado de pulverizadores agrícolas. As futuras atualizações do mercado de reposição prometem cascatear a inovação de software nos equipamentos de aço atuais, prolongando os ciclos de vida dos produtos.

Por Mecanismo de Bomba: Bombas de Diafragma Lideram em Meio ao Crescente Interesse pelas Centrífugas

As bombas de diafragma dominam com 42,8% de participação do mercado em 2025 devido à sua tolerância química e características de autoescorvamento, que são adequadas para os padrões de campo com paradas e partidas frequentes. As bombas de pistão se destacam em trabalhos de alta pressão em pomares, onde a atomização por jato de ar requer uma entrega constante de 25 bar. As bombas centrífugas estão projetadas para expandir a um CAGR de 10,5% até 2031. Essas bombas estão agora sendo usadas em Veículos Aéreos Não Tripulados (VANTs) e pulverizadores elétricos pelo seu design leve e compatibilidade com velocidade variável, apesar de seus limiares de pressão mais baixos. Sistemas híbridos que combinam fluxo centrífugo com controle de pressão por diafragma estão emergindo para equilibrar a eficiência energética e a precisão das gotículas.

Os elastômeros de diafragma resistem a formulações abrasivas, exigindo trocas de vedação menos frequentes do que os pistões. A longevidade dos pistões depende de manutenção meticulosa, limitando a adoção entre os pequenos agricultores. Os designs centrífugos se sincronizam facilmente com motores de Corrente Contínua (CC) sem escovas, prolongando a vida útil da bateria. À medida que a eletrônica avança, a escolha da bomba se afastará das especificações hidráulicas isoladas em direção à latência de feedback dos sensores no mercado de pulverizadores agrícolas. À medida que os pulverizadores elétricos se difundem, os fornecedores de inversores de frequência variável e controladores de bomba inteligentes estão criando um fluxo de receita de reposição inteiramente novo.

Análise Geográfica

A América do Norte permaneceu o maior mercado regional, respondendo por 32% da receita global em 2025, apoiada por tamanhos médios de fazenda de 180 hectares e financiamento robusto por distribuidores. Os equipamentos autopropelidos atualizados com lançadores de 36 metros permitem que um único operador cubra 400 hectares por dia, sustentando a demanda por reposição. A Ásia-Pacífico é a região de crescimento mais rápido e está projetada para avançar a um CAGR de 8,5% até 2031, impulsionada por programas de subsídios na China e na Índia que compensam a escassez de mão de obra. Ambas as regiões ilustram como as economias de escala e os incentivos públicos podem trabalhar juntos para moldar as decisões de compra no mercado de pulverizadores agrícolas.

A Europa apresenta crescimento estável à medida que as rígidas regras sobre pesticidas pressionam os produtores a fazer retrofit de bicos de precisão em vez de comprar máquinas completamente novas. A América do Sul se beneficia da contínua expansão da soja e do milho, com grandes propriedades adotando lançadores de 40 metros para maximizar a pulverização durante o dia. O Oriente Médio enfatiza sistemas de recirculação eficientes em água que se qualificam para incentivos de agricultura inteligente. A África é limitada por lacunas de crédito e energia elétrica fraca, de modo que os centros de contratação de serviços permanecem o principal caminho para a mecanização.

Olhando para o futuro, os ventos favoráveis de subsídios da Ásia-Pacífico devem manter o fluxo de capital para modelos de Veículos Aéreos Não Tripulados (VANTs) e movidos a bateria, ampliando a base de clientes além das grandes plantações. A América do Norte migrará das atualizações de hardware para análises por assinatura, criando receita recorrente para os Fabricantes de Equipamentos Originais (OEMs). Espera-se que os produtores europeus aumentem os gastos com retrofit à medida que novos prazos de conformidade ambiental se aproximam. A América do Sul, o Oriente Médio e a África dependerão de financiamento combinado e modelos baseados em serviços para desbloquear a demanda latente e ampliar as contribuições regionais para a expansão geral do mercado.

Cenário Competitivo

A participação combinada dos cinco principais players, incluindo Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation e DJI Technology Co., Ltd., respondeu pela maioria da receita global de 2025. Deere & Company e CNH Industrial N.V. ocupam as principais posições competitivas, beneficiando-se de fábricas verticalmente integradas e redes globais de distribuidores que encurtam os prazos de entrega de peças. Ambas canalizam grandes orçamentos de pesquisa e desenvolvimento em visão computacional e análises preditivas que tornam os pulverizadores mais autônomos e ricos em dados. A Deere & Company comprometeu recentemente USD 250 milhões para um hub de software em Iowa, enquanto a CNH Industrial N.V. fortaleceu sua pilha tecnológica ao absorver a Raven Industries.

AGCO Corporation, Kubota Corporation e DJI Technology Co., Ltd. completam o top cinco com estratégias adaptadas a segmentos distintos. A AGCO Corporation bate recordes de largura de lançador com sua série Fendt Rogator 900, ao mesmo tempo em que integra telemática para manutenção preditiva. A Kubota se associa à NVIDIA para incorporar navegação por inteligência artificial em pulverizadores montados em tratores, visando pomares e vinhedos. A DJI Technology Co., Ltd. aproveita as vendas diretas de Veículos Aéreos Não Tripulados (VANTs) ao agricultor e as regras de voo permissivas da China para escalar mais rapidamente do que os especialistas em equipamentos terrestres.

Todos os cinco players estão expandindo modelos de assinatura de software que convertem cada hectare pulverizado em receita recorrente. Espera-se que Deere & Company e CNH Industrial N.V. incluam painéis de contabilidade de carbono com algoritmos de economia de herbicidas para fidelizar os clientes durante os ciclos de reposição. AGCO Corporation e Kubota Corporation provavelmente perseguirão produtores de médio porte oferecendo kits de autonomia para retrofit que prolongam a vida útil dos equipamentos existentes. A DJI Technology Co. está posicionada para ampliar sua presença na América do Norte assim que as aprovações para voo além da linha de visão avançarem, inclinando o crescimento futuro para as plataformas aéreas e ampliando o potencial geral do mercado.

Líderes do Setor de Pulverizadores Agrícolas

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

DJI Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Ecorobotix apresentou o ALBA, um pulverizador de ultraprecisão movido por Inteligência Artificial (IA), desenvolvido especificamente para aplicações em campos de golfe e cuidados com gramados, estendendo a tecnologia planta a planta da empresa para além das culturas em fileiras.

- Agosto de 2025: A Deere & Company alocou mais de USD 250 milhões para modernizar três plantas de fabricação nas Quad Cities, posicionando as instalações para construir equipamentos de próxima geração, incluindo pulverizadores como a colheitadeira X9.

- Junho de 2025: A CNH Industrial apresentou a tecnologia de pulverização inteligente de precisão SenseApply para suas linhas de pulverizadores Case IH, New Holland e Miller, combinando câmeras de aprendizado de máquina com análise de culturas em tempo real para direcionar plantas daninhas e reduzir o uso de produtos químicos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de pulverizadores agrícolas como qualquer dispositivo motorizado ou manual e sistema integrado de lança, bico ou drone utilizado para atomizar e distribuir produtos químicos de proteção de culturas, nutrientes foliares e água de irrigação em campos abertos, pomares, estufas e relvados. As unidades variam desde pequenos conjuntos de mochila a equipamentos montados em trator, máquinas autopropulsadas de grande altura livre e plataformas UAV autónomas.

Exclusão do âmbito: bombas de substituição, bicos autónomos e peças de reposição vendidas separadamente não são valorizados.

Visão Geral da Segmentação

- Por Fonte de Energia

- Manual

- Movido a Bateria

- Movido a Energia Solar

- Movido a Combustível

- Por Tipo de Produto

- Portátil

- Montado em Trator

- Rebocado

- Autopropelido

- Veículo Aéreo Não Tripulado (VANT)

- Por Aplicação

- Culturas de Campo

- Pomares e Vinhedos

- Culturas em Estufa

- Gramados e Jardinagem

- Por Capacidade de Volume de Pulverização

- Volume Ultrabaixo

- Baixo Volume

- Alto Volume

- Por Nível Tecnológico

- Convencional

- Guiado por Precisão/Sistema de Posicionamento Global (GPS)

- Habilitado por Inteligência Artificial (IA) e Autônomo

- Por Mecanismo de Bomba

- Bombas de Diafragma

- Bombas de Pistão

- Bombas Centrífugas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas e inquéritos realizados com engenheiros de pulverizadores, distribuidores de agroquímicos, grandes produtores e start-ups de serviços de drones na Ásia-Pacífico, nas Américas, na Europa e em África validaram os preços de venda, os ciclos de substituição e os limites de adoção, que utilizámos para refinar as premissas de gabinete.

Investigação de Gabinete

Os analistas da Mordor começaram com estatísticas de produção de maquinaria disponíveis publicamente provenientes da FAO, do USDA, do Eurostat e do Ministério da Agricultura da Índia, mapeando posteriormente essas séries para códigos aduaneiros acedidos através dos dashboards de expedições da Volza. Sobrepusemos listas de preços de revendedores, registos contabilísticos auditados de empresas, notícias do Dow Jones Factiva, contagens de patentes da Questel e publicações setoriais emitidas pela AEM e pela CEMA para dimensionar os volumes de receita e identificar mudanças tecnológicas. As fontes mencionadas são ilustrativas; inúmeros repositórios adicionais apoiaram a recolha de dados, as verificações cruzadas e os esclarecimentos.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) parte da produção nacional acrescida das importações líquidas e das reformas esperadas da frota, sendo depois reconciliado com o preço médio de venda amostrado multiplicado pelos volumes agregados provenientes de discussões com fornecedores, de forma a equilibrar os totais. As variáveis-chave incluem hectares sob cultivo mecanizado, intensidade de aplicação de pesticidas, desembolsos de subsídios, inflação dos custos de mão de obra, aprovações regulatórias de UAV e curvas de preços de baterias. As previsões aplicam regressão multivariada combinada com análise de cenários, de modo a que os choques climáticos ou de política permaneçam visíveis. Quando a evidência ascendente (bottom-up) é escassa, interpolamos a partir do proxy regional mais próximo antes de procurar confirmação dos respondentes.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três camadas de testes de variância em relação a dados de utilização de pesticidas, relatórios de carteira de encomendas de OEM e tendências de preços de commodities; as anomalias desencadeiam novas chamadas antes da aprovação final. O modelo é atualizado anualmente, com revisões intercalares emitidas sempre que eventos políticos ou tecnológicos relevantes alterem a direção do mercado.

Por que Razão a Linha de Base da Mordor para Pulverizadores Agrícolas Garante Fiabilidade

As estimativas publicadas diferem frequentemente porque cada empresa de investigação escolhe a sua própria combinação de produtos, ano de base e lógica de conversão, enquanto os utilizadores finais veem maioritariamente apenas o número principal.

As diferenças noutros estudos resultam da exclusão de unidades UAV e de bateria, do recurso a bases cambiais mais antigas ou da contabilização apenas de expedições de fábrica sem valor de reposição; em contraste, o âmbito disciplinado da Mordor, os inputs de múltiplas fontes e a atualização anual mantêm a nossa perspetiva equilibrada e atual.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 5,10 mil milhões (2025) | Mordor Intelligence | - |

| USD 3,32 mil milhões (2025) | Global Consultancy A | Omite modelos UAV e de bateria |

| USD 3,38 mil milhões (2023) | Regional Consultancy B | Ano de base mais antigo, ajustamento mínimo à inflação |

| USD 2,50 mil milhões (2022) | Trade Journal C | Contabiliza apenas expedições de fábrica, sem valor de reposição |

A comparação mostra que os nossos números são mais elevados porque captamos tecnologias mais recentes, preços do ano corrente e fluxos de reposição, proporcionando aos decisores uma linha de base fiável e transparente que podem rastrear, questionar e replicar.

Principais Questões Respondidas no Relatório

Qual será o gasto global em pulverizadores de culturas até 2031?

O tamanho do mercado de pulverizadores agrícolas está previsto para atingir USD 6,80 bilhões em 2031.

Qual fonte de energia está ganhando mais impulso?

Os pulverizadores movidos a bateria estão expandindo a um CAGR de 12,1% até 2031, à medida que os produtores buscam menores custos de combustível e conformidade com as metas de carbono.

Os drones são uma alternativa viável aos pulverizadores terrestres?

Sim, os pulverizadores VANT já podem cobrir até 12 hectares por hora em arrozais e pomares.

O que limita a adoção de pulverizadores de alta tecnologia em pequenas fazendas?

O alto custo de capital e as habilidades limitadas dos operadores permanecem as principais barreiras, apesar dos subsídios disponíveis em várias economias emergentes.

Página atualizada pela última vez em: