Tamanho e Participação do Mercado de Pulverizadores Agrícolas dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

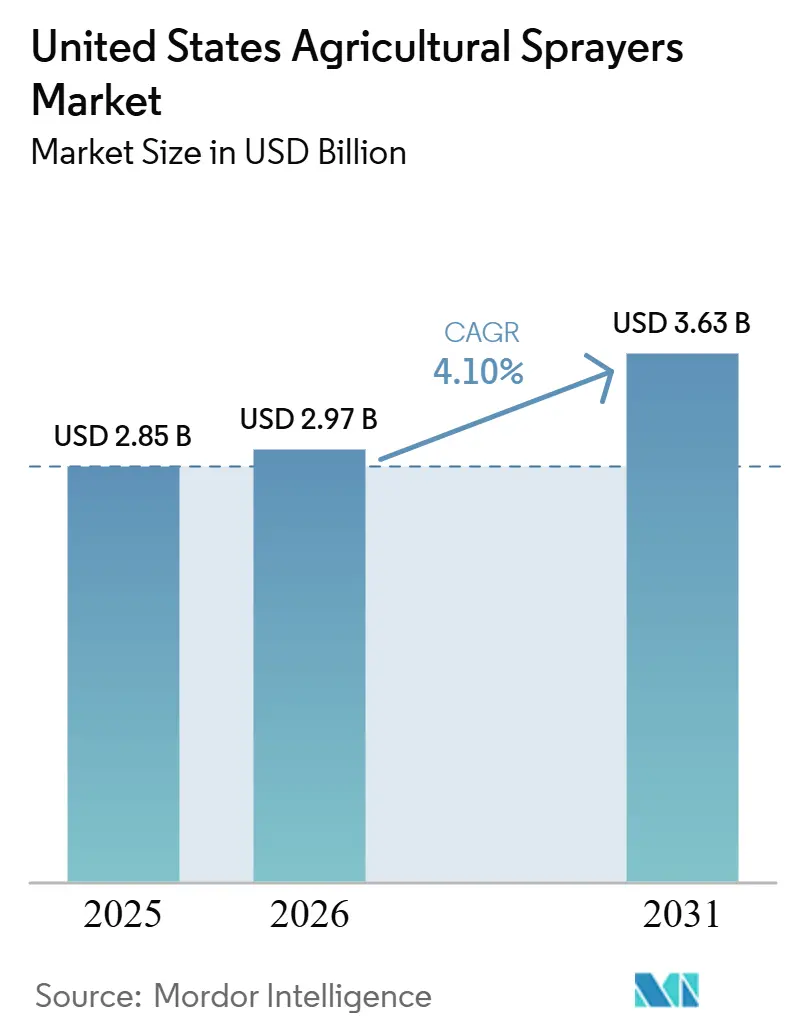

| Tamanho do mercado no ano base (2025) | 2.85 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Pulverizadores Agrícolas dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de pulverizadores agrícolas dos Estados Unidos foi avaliado em 2,85 bilhões de USD em 2025 e estima-se que cresça de 2,97 bilhões de USD em 2026 para atingir 3,63 bilhões de USD até 2031, a um CAGR de 4,10% durante o período de previsão (2026-2031). O mercado continua sustentado por uma base estável de culturas em fileiras, mantendo a demanda central por pulverização, apesar das decisões de compra cada vez mais seletivas por parte dos produtores rurais. O crescimento do mercado está transitando da demanda por reposição para investimentos orientados pela tecnologia, particularmente em softwares de precisão, kits de retrofit e sistemas de aplicação projetados para aprimorar a documentação de conformidade e minimizar o uso de produtos químicos. A escassez de mão de obra está impulsionando ainda mais a adoção de equipamentos de maior rendimento e com menor necessidade de operadores. A maior dependência do Programa Temporário de Trabalho Agrícola H-2A, devido à disponibilidade limitada de mão de obra doméstica, tornou a automação economicamente vantajosa para os produtores em diversos sistemas de cultivo. Além disso, os regulamentos da Agência de Proteção Ambiental (EPA) estão intensificando o foco no controle de deriva, no gerenciamento de bicos e no registro de aplicações, influenciando as decisões de compra de equipamentos. Como resultado, embora a demanda no setor de pulverizadores agrícolas dos Estados Unidos continue a originar-se da agricultura de grandes áreas, o crescimento de valor está cada vez mais vinculado a tecnologias de precisão, funcionalidades autônomas e oportunidades de atualização dentro da frota de equipamentos existente.

Principais Conclusões do Relatório

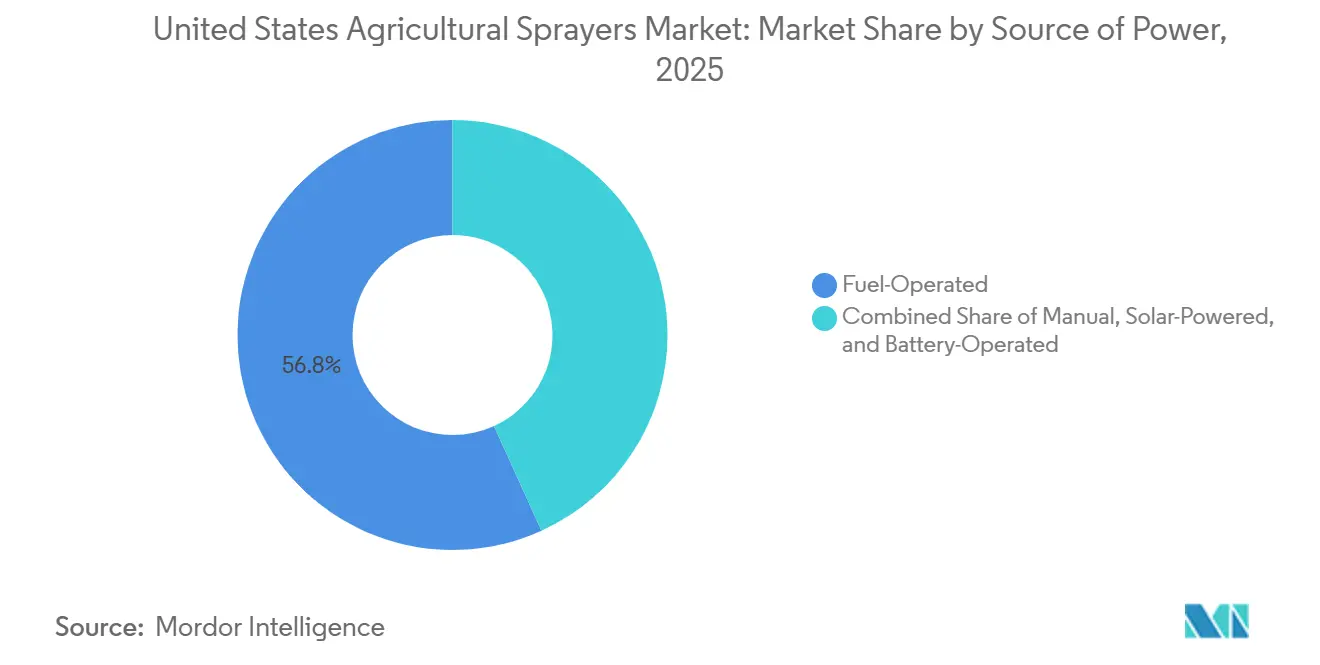

- Por fonte de energia, os pulverizadores movidos a combustível detinham 56,8% da receita em 2025, enquanto os pulverizadores movidos a bateria têm projeção de expansão a um CAGR de 17,9% até 2031.

- Por tipo de produto, os pulverizadores autopropelidos representaram 55,0% do tamanho do mercado de pulverizadores agrícolas dos Estados Unidos em 2025, enquanto os pulverizadores por veículo aéreo não tripulado têm previsão de crescimento a um CAGR de 20,2% até 2031.

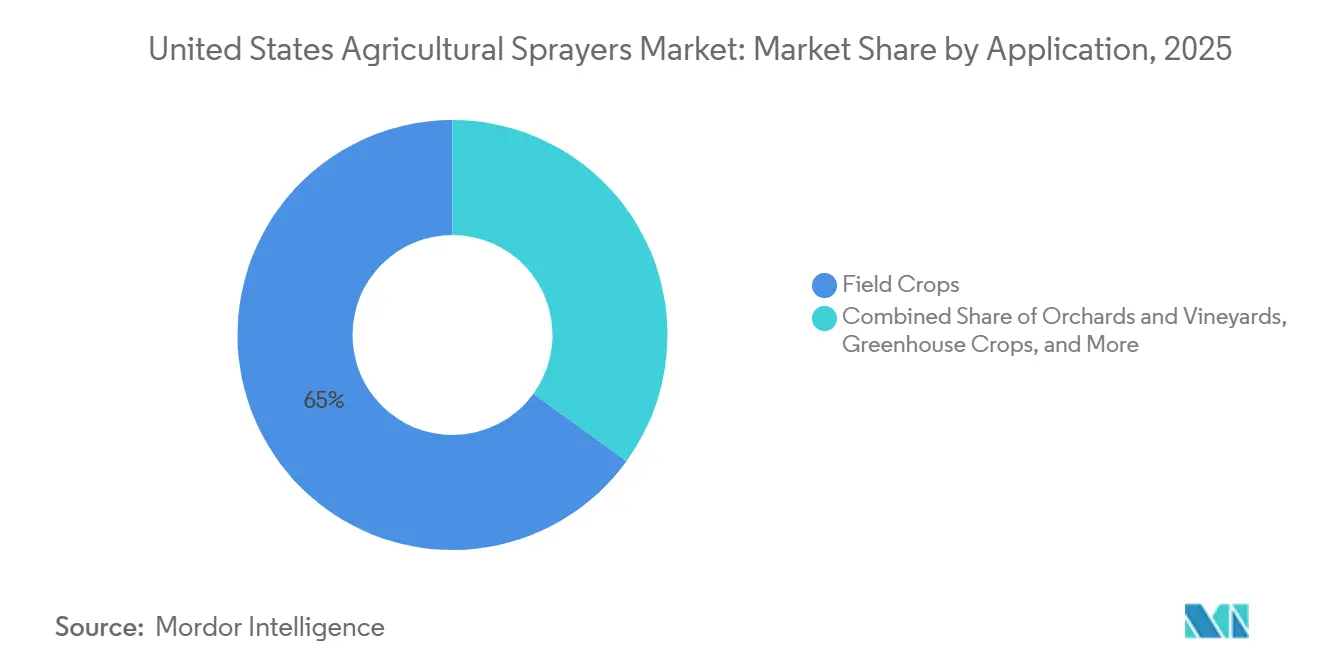

- Por aplicação, as culturas de campo capturaram 65,0% da participação do mercado de pulverizadores agrícolas dos Estados Unidos em 2025, enquanto pomares e vinhedos têm projeção de crescimento a um CAGR de 5,8% até 2031.

- Por capacidade de volume de pulverização, os pulverizadores de alto volume representaram 49,0% do mercado de pulverizadores agrícolas dos Estados Unidos em 2025, enquanto os pulverizadores de volume ultrabaixo são o subsegmento de crescimento mais rápido, com um CAGR de 7,5% até 2031.

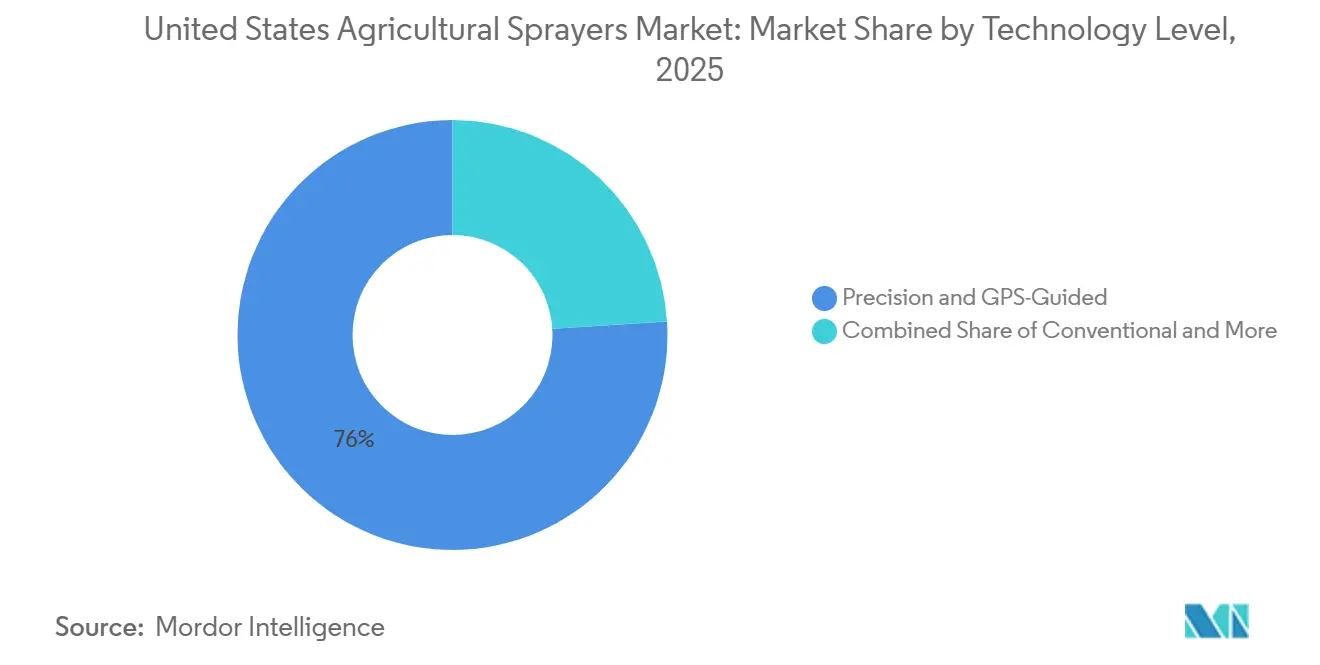

- Por nível tecnológico, os pulverizadores de precisão e guiados por GPS detinham a maior participação de 76,0% em 2025, enquanto os sistemas habilitados por inteligência artificial e autônomos estão se expandindo mais rapidamente até 2031 com um CAGR de 9,8%.

- Por mecanismo de bomba, as bombas centrífugas detinham 46,0% de participação do mercado de pulverizadores agrícolas dos Estados Unidos em 2025, enquanto as bombas de diafragma têm projeção de crescimento a um CAGR de 9,5% até 2031.

- Deere and Company, CNH Industrial N.V., AGCO Corporation, EXEL Industries e Equipment Technologies, Inc. detinham uma participação combinada significativa em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pulverizadores Agrícolas dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensidade de pulverização de milho e soja em grandes áreas | +1.2% | Nacional, com maior intensidade em Iowa, Illinois, Indiana, Minnesota e Nebraska | Longo prazo (≥ 4 anos) |

| Economia de insumos de precisão e retorno sobre o investimento (ROI) em pulverização seletiva | +0.8% | Nacional, mais forte no Cinturão do Milho e nas regiões de culturas em fileiras do Delta | Médio prazo (2-4 anos) |

| Escassez de mão de obra agrícola e necessidades de produtividade do operador | +0.6% | Nacional, com pressão aguda na Califórnia, Flórida e nos corredores de culturas especiais do Noroeste do Pacífico | Médio prazo (2-4 anos) |

| Conformidade com mitigação e controle de deriva da EPA | +0.4% | Nacional, com maior impacto em áreas próximas a habitats de espécies ameaçadas | Curto prazo (≤ 2 anos) |

| Adoção de autonomia em pomares e vinhedos | +0.4% | Vale Central da Califórnia, Noroeste do Pacífico e cinturão de uvas para vinho de Nova York | Médio prazo (2-4 anos) |

| Economia de retrofit para frotas de pulverizadores instaladas | +0.3% | Nacional, especialmente nos territórios de revendedores do Cinturão do Milho com bases instaladas densas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensidade de Pulverização de Milho e Soja em Grandes Áreas

O mercado de pulverizadores agrícolas dos Estados Unidos ainda depende fortemente da escala e da intensidade da produção de milho e soja. Uma base ampla e ativa de culturas em fileiras continua a sustentar a demanda por pulverização, com o milho cobrindo cerca de 33,8 milhões de hectares e o cultivo de soja atingindo aproximadamente 35,1 milhões de hectares nos principais estados agrícolas[1]Fonte: FAOSTAT, "Dados de Produção Agrícola," FAOSTAT, faostat.fao.org. Essa base de área cultivada sustenta aplicações repetidas durante a estação, e os equipamentos utilizados nesses períodos frequentemente operam próximos à plena utilização durante os picos. O sinal real de demanda não é apenas a área cultivada, pois muitas fazendas ainda realizam múltiplas passagens durante a estação, conforme exigido pela pressão de ervas daninhas e pelos cronogramas de proteção de culturas. Isso aumenta o desgaste de barras, bombas, controles e sistemas de orientação, o que sustenta tanto a demanda por reposição quanto a demanda por atualização. O manejo da resistência contribui para esse padrão, pois ervas daninhas problemáticas aumentam a necessidade de melhor timing e melhor qualidade de aplicação. Consequentemente, o mercado mantém uma demanda estável por máquinas autopropelidas e rebocadas de grande tanque, mesmo durante períodos de menor confiança dos produtores.

Economia de Insumos de Precisão e Retorno sobre o Investimento (ROI) em Pulverização Seletiva

A pulverização seletiva tornou-se um dos impulsionadores de valor mais claros no mercado de pulverizadores agrícolas dos Estados Unidos. A John Deere relatou que os produtores utilizaram a tecnologia See and Spray em mais de 5 milhões de acres em 2025, com economias médias de quase 50% nos custos de herbicidas não residuais e 31 milhões de galões de mistura de herbicidas evitados durante a estação[2]Fonte: John Deere, "Tecnologia See and Spray em Cinco Milhões de Acres em 2025," Deere, deere.com. Essas economias alteram a decisão de compra porque os produtores agora podem vincular as atualizações de equipamentos a reduções diretas nos custos operacionais, em vez de depender exclusivamente de economias de mão de obra ou proteção de rendimento. Os sistemas de precisão também ajudam a manter o desempenho em limites de campo irregulares e ambientes de ervas daninhas com pressão mista, onde a aplicação em área total é menos eficiente. O benefício está crescendo porque as restrições de rótulo estão se tornando mais rígidas e com maior exigência de documentação. O enquadramento regulatório da EPA para o dicamba ressalta a importância dos agentes de redução de deriva e da disciplina de aplicação, tornando o controle em nível de bico e a automação de barras ainda mais valiosos na prática diária de campo. Como resultado, o mercado está recompensando máquinas e retrofits que podem oferecer tanto economias mensuráveis de insumos quanto registros de conformidade mais precisos.

Escassez de Mão de Obra Agrícola e Necessidades de Produtividade do Operador

A escassez de mão de obra está impulsionando os produtores a adotar equipamentos que possam cobrir mais área com menos trabalhadores no setor de pulverizadores agrícolas dos Estados Unidos. A Federação Americana de Escritórios Agrícolas destacou uma lacuna significativa entre a demanda por mão de obra agrícola e a disponibilidade de trabalhadores domésticos, reforçando a necessidade de soluções de pulverização mais eficientes e automatizadas. Essa lacuna é importante porque a pulverização é sensível ao tempo, e os atrasos durante janelas climáticas estreitas podem reduzir o valor de todos os outros insumos na fazenda. Pulverizadores autopropelidos maiores ajudam ao ampliar a área coberta por turno, enquanto unidades autônomas para pomares e sistemas de supervisão remota reduzem o número de pessoas necessárias em rotas repetitivas. As culturas especiais sentem a pressão ainda mais porque a dependência de mão de obra é maior e o custo por operação perdida é maior. É por isso que a pulverização autônoma está avançando mais rapidamente em pomares, vinhedos e produtos de alto valor do que em muitas configurações de culturas em fileiras. O mercado, portanto, está se beneficiando de um desequilíbrio estrutural de mão de obra que dificilmente será resolvido em breve.

Conformidade com Mitigação e Controle de Deriva da Agência de Proteção Ambiental (EPA)

A conformidade com a EPA está transformando o hardware de aplicação em um requisito prático no mercado de pulverizadores agrícolas. A Estratégia de Herbicidas e o menu de mitigação agora exigem que os aplicadores próximos a habitats de espécies listadas escolham e documentem medidas de redução de deriva, uma tarefa mais fácil de gerenciar com controles modernos do que com métodos manuais. Isso favorece pulverizadores com controle de altura de barra, controle de seção, telemática e registro de aplicações. Também sustenta a demanda por bicos, sistemas de bomba e ferramentas de registro que possam demonstrar como a aplicação foi realizada. Os fornecedores abaixo da camada do Fabricante de Equipamento Original (OEM) se beneficiam tanto quanto os fabricantes de máquinas completas, pois a conformidade depende de todo o sistema de entrega. Os esforços recentes para modernizar a modelagem de deriva de pulverização destacam uma mudança mais ampla em direção a práticas regulatórias orientadas pela precisão. Na prática, o mercado está vendo a conformidade migrar de uma questão de documentação para uma questão de especificação de equipamentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de máquinas e tecnologia | -1.0% | Nacional, mais agudo em operações menores no Meio-Oeste e no Centro-Sul | Longo prazo (≥ 4 anos) |

| Volatilidade das margens de commodities atrasando os ciclos de reposição | -0.8% | Nacional, concentrado no cinturão de milho e soja | Médio prazo (2-4 anos) |

| Inflação de custos de componentes e aço impulsionada por tarifas | -0.7% | Nacional, com impacto proporcionalmente maior em máquinas fabricadas domesticamente | Curto prazo (≤ 2 anos) |

| Restrições de autonomia e recarga de bateria | -0.2% | Nacional, mais limitante em geografias remotas de culturas em fileiras com infraestrutura de recarga limitada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Máquinas e Tecnologia

Os altos custos de aquisição continuam sendo uma barreira significativa para uma adoção mais rápida no mercado de pulverizadores agrícolas dos Estados Unidos. Máquinas autopropelidas equipadas com precisão frequentemente apresentam um custo adicional em comparação com as configurações básicas, o que muitas operações de médio porte consideram difícil de arcar, particularmente quando a renda agrícola está sob pressão. Esse desafio é mais pronunciado entre fazendas em faixas de área que poderiam se beneficiar substancialmente da pulverização seletiva, mas enfrentam restrições financeiras mais apertadas. O problema de custo é ainda agravado pela despesa com tecnologias avançadas, como sistemas de sensoriamento, visão computacional e assinaturas de software, que aumentam o custo total de propriedade. Uma pesquisa indicou que a detecção de ervas daninhas por visão computacional foi implementada em apenas uma pequena porcentagem dos acres personalizados rastreados por revendedores, apesar da maior intenção dos revendedores de adotar a tecnologia. Isso indica que a resistência ao preço continua sendo um fator significativo no nível da fazenda. Embora modelos de assinatura e kits de retrofit ajudem a reduzir a barreira de custo inicial, eles não a eliminam. Como resultado, o mercado continua a apresentar uma taxa de adoção mais lenta nos casos em que o potencial retorno sobre o investimento é forte, mas o requisito de capital inicial permanece proibitivo.

Volatilidade das Margens de Commodities Atrasando os Ciclos de Reposição

As pressões sobre os preços de commodities estão prolongando os ciclos de reposição no mercado de pulverizadores agrícolas dos Estados Unidos. Quando as margens agrícolas se estreitam, os produtores tendem a adiar compras significativas de equipamentos, priorizando manutenção ou reparos específicos. Essa abordagem reduz as vendas de novas unidades no curto prazo, mesmo que o uso dos equipamentos permaneça elevado. Um declínio cíclico na atividade de pulverização agrícola incentivou ainda mais os gastos cautelosos entre os agricultores. Nos Estados Unidos, um padrão semelhante é evidente, com grandes operadores de culturas em fileiras inicialmente adiando reposições e posteriormente realizando compras concentradas. Isso sugere que a demanda não desaparece, mas torna-se mais difícil de prever em termos de timing. Como resultado, o setor de pulverizadores agrícolas dos Estados Unidos enfrenta riscos de receita quando períodos prolongados de baixos preços de commodities adiam a renovação da frota.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: A Eletrificação Criando Dinâmicas de Mercado em Duas Velocidades

Os pulverizadores movidos a combustível detinham 56,8% da receita em 2025, mantendo-os como a maior fonte de energia no mercado de pulverizadores agrícolas dos Estados Unidos. Sua liderança decorre das necessidades básicas da agricultura de grandes áreas em fileiras, onde longo alcance, alta capacidade de tanque e janelas operacionais ininterruptas importam mais do que a economia de combustível. As grandes unidades autopropelidas no Cinturão do Milho ainda dependem de energia a diesel porque precisam sustentar a cobertura em grandes campos sem parar para recarga. Os sistemas manuais e movidos a energia solar permanecem em uso, mas atendem a funções muito mais restritas em pequenas propriedades, em ambientes de estufa e em casos de uso especial.

Os sistemas movidos a bateria têm projeção de ser a fonte de energia de crescimento mais rápido, avançando a um CAGR de 17,9% até 2031 no setor de pulverizadores agrícolas dos Estados Unidos. O crescimento é mais forte em pulverizadores por Veículo Aéreo Não Tripulado (VANT) e em robôs para estufa ou pomar, onde rotas curtas e níveis de ruído mais baixos tornam a eletrificação prática. O surgimento de pulverizadores de mochila inteligentes movidos a bateria destaca como os fornecedores estão desenvolvendo um segmento premium de bateria mesmo dentro dos equipamentos portáteis. Mesmo assim, a eletrificação em grandes áreas ainda enfrenta um limite rígido porque o tempo de ciclo e as restrições de recarga não se alinham com as janelas de pulverização estreitas comuns em culturas em fileiras. O setor de pulverizadores agrícolas dos Estados Unidos está, portanto, caminhando para um modelo dividido, onde o crescimento de bateria é forte em formatos menores e mais precisos, enquanto as máquinas movidas a combustível permanecem a espinha dorsal operacional para a pulverização de campo em escala agrícola.

Por Tipo de Produto: Força dos Autopropelidos e Disrupção dos VANTs

Os pulverizadores autopropelidos representaram 55,0% da receita por tipo de produto em 2025, conferindo-lhes a posição de liderança no mercado de pulverizadores agrícolas dos Estados Unidos. Sua vantagem de escala reflete a tendência do país por máquinas de grande porte com alta folga e grande tanque, capazes de se mover rapidamente por fazendas de grandes áreas durante janelas de pulverização estreitas. O segmento permanece central no Meio-Oeste e nas Planícies, onde os agricultores priorizam acres cobertos por dia, velocidade de campo consistente e compatibilidade com sistemas de precisão.

Os pulverizadores por VANT são o segmento de produto de crescimento mais rápido, com um CAGR de 20,2% até 2031 no mercado de pulverizadores agrícolas dos Estados Unidos. Seu crescimento é atribuído à sua eficácia em terrenos de difícil acesso, culturas especiais e aplicações de tratamento pontual direcionado, onde os equipamentos convencionais se mostram menos eficientes. No entanto, medidas regulatórias recentes direcionadas a drones fabricados no exterior criaram incerteza na dinâmica dos fornecedores, particularmente devido à presença significativa de certas marcas globais no mercado dos Estados Unidos. Esse desenvolvimento apresenta oportunidades para fabricantes domésticos e fornecedores alternativos, mas também introduz riscos neste segmento em rápida evolução. Em contraste, os pulverizadores montados em trator, rebocados e portáteis permanecem essenciais, atendendo a aplicações mais estáveis e sensíveis ao custo em comparação com a dinâmica categoria de VANTs.

Por Aplicação: Culturas de Campo Mantendo Escala Enquanto Pomares e Vinhedos Puxam a Tecnologia

As culturas de campo representaram 65,0% da demanda por aplicação em 2025, conferindo-lhes o maior papel no setor de pulverizadores agrícolas dos Estados Unidos. Milho, soja, trigo e algodão criam uma grande base instalada porque as redes de revendedores, as frotas de aplicação personalizada e o suporte agronômico são todos construídos em torno das geografias de culturas em fileiras. Essa base de aplicação mantém a demanda ampla mesmo quando os ciclos de compra individuais das fazendas flutuam. As regras de controle de deriva e registro da EPA também estão afetando esse segmento porque os padrões de conformidade agora moldam as especificações dos pulverizadores de forma mais direta do que antes[3]Fonte: Agência de Proteção Ambiental dos EUA, "Estratégia para Proteger Espécies Ameaçadas de Herbicidas," epa.gov.

Pomares e vinhedos são a categoria de aplicação de crescimento mais rápido, com um CAGR de 5,8% até 2031. Seu crescimento reflete forte pressão de mão de obra, alto valor de cultivo por acre e um melhor ajuste econômico para equipamentos autônomos. Culturas de estufa, gramados e jardinagem permanecem menores, mas são importantes para sistemas de bateria e formatos de entrega precisos e de baixo volume. O mercado está, portanto, vendo o volume estável permanecer com as culturas de campo, enquanto a adoção de tecnologia premium avança mais rapidamente na agricultura de especialidade.

Por Capacidade de Volume de Pulverização: Alto Volume em Grandes Áreas e Volume Ultrabaixo em Nichos de Precisão

Os pulverizadores de alto volume representaram 49,0% da participação do mercado de pulverizadores agrícolas dos Estados Unidos em 2025, mantendo sua posição como a maior categoria de volume de pulverização. Esses sistemas se alinham às necessidades operacionais de grandes fazendas de culturas em fileiras, minimizando as paradas para reabastecimento e aumentando a eficiência de campo durante os períodos de pico de pulverização. Tanques com capacidades variando de 800 a 1.250 galões atendem a fazendas que buscam ciclos operacionais estendidos com menos interrupções. Enquanto isso, os sistemas de baixo volume continuam a desempenhar um papel significativo em culturas especiais e operações de médio porte, onde a capacidade total de alto volume não é necessária.

Os sistemas de volume ultrabaixo representam o segmento de crescimento mais rápido, com um CAGR de 7,5% entre 2026 e 2031, apesar de uma base de demanda menor do que as máquinas de alto volume. Esse crescimento é impulsionado por avanços nas tecnologias de pulverização pontual e de drones que aplicam produtos químicos apenas onde necessário. Por exemplo, a Verdant Robotics expandiu a disponibilidade comercial de seu sistema SharpShooter em maio de 2025, relatando uma redução de até 96% nos insumos químicos para aplicações em culturas especiais[4]Fonte: Verdant Robotics, "Verdant Robotics Expands Commercial Availability," verdantrobotics.com. Essa tendência é particularmente pronunciada em vegetais, frutas e outras culturas de alto valor, onde as economias de insumos podem ser claramente quantificadas por acre. Consequentemente, o mercado está entregando valor em todo o espectro, com sistemas de alto volume atendendo a operações de grande escala e plataformas de volume ultrabaixo focando em aplicações de precisão.

Por Nível Tecnológico: Sistemas de Precisão e Guiados por GPS como Base, Segmento Habilitado por Inteligência Artificial e Autônomo como Camada de Crescimento

Os sistemas de precisão e guiados por GPS são a maior categoria tecnológica, representando 76% do tamanho do mercado de pulverizadores agrícolas dos Estados Unidos em 2025. Essa adoção indica que a aplicação de precisão não está mais limitada a operadores de grande escala, mas está se tornando um recurso padrão em muitas frotas de pulverização profissional. Embora os sistemas convencionais ainda sejam utilizados em frotas mais antigas ou menores, o mercado tem se deslocado cada vez mais para sistemas de orientação, controle de seção e capacidades de taxa variável.

Os sistemas habilitados por inteligência artificial e autônomos são o nível de crescimento mais rápido no mercado de pulverizadores agrícolas dos Estados Unidos, com um CAGR de 9,8% durante o período de previsão (2026-2031). Os principais OEMs estão introduzindo plataformas avançadas de sensoriamento e aplicação que permitem detecção em tempo real e pulverização direcionada, refletindo uma mudança em direção à detecção e resposta lideradas por máquinas, em vez de suporte básico de orientação. Ao mesmo tempo, a pressão regulatória está aumentando a importância das aplicações registradas e controladas, enquanto a base de cultivos endereçável continua a se ampliar, tornando os recursos orientados por inteligência artificial mais relevantes em uma gama mais ampla de usos agrícolas.

Por Mecanismo de Bomba: Bombas Centrífugas Lideram o Volume Enquanto Bombas de Diafragma Ganham Crescimento

As bombas centrífugas detinham 46,0% de participação em 2025 e permaneceram como o principal tipo de bomba no mercado de pulverizadores agrícolas dos Estados Unidos. Sua posição decorre do alto desempenho de fluxo, menor manutenção e forte compatibilidade com pulverizadores autopropelidos de grande tanque em uso de culturas em fileiras. As bombas de pistão ainda atendem a aplicações específicas de alta pressão, especialmente em sistemas de névoa para pomares e outras tarefas de pulverização direcionada. A base instalada de equipamentos de grandes áreas continua a favorecer os sistemas centrífugos porque eles correspondem às necessidades de velocidade e volume das grandes operações de campo.

As bombas de diafragma são a categoria de bomba de crescimento mais rápido, com um CAGR de 9,5% até 2031 no setor de pulverizadores agrícolas dos Estados Unidos. Seu crescimento está intimamente ligado aos pulverizadores por VANT e às plataformas de pulverização pontual, onde volumes menores de produtos químicos e pressões operacionais variáveis são comuns. As inovações nos sistemas de controle de bomba e bico destacam como a entrega de fluidos está se fundindo cada vez mais com a lógica de aplicação de precisão. Essa mudança é importante porque o desempenho não é mais avaliado apenas pelo fluxo, mas também pela eficácia com que o sistema se integra a controles inteligentes, resultando em um mercado onde as bombas centrífugas ainda detêm a maior base instalada, enquanto os projetos de diafragma ganham tração em formatos emergentes orientados pela precisão.

Análise Geográfica

O mercado de pulverizadores agrícolas dos Estados Unidos opera em escala nacional, com a intensidade da demanda variando significativamente por região. O Meio-Oeste permanece o maior centro de demanda, impulsionado pela extensa área de milho e soja da região, pelo grande tamanho das fazendas e por uma densa rede de revendedores. Estados como Iowa, Illinois, Indiana, Minnesota e seus vizinhos abrigam a maior concentração de pulverizadores autopropelidos, de alto volume e movidos a combustível. As fazendas nessa área frequentemente abrangem grandes áreas, garantindo alta utilização dos equipamentos durante as estreitas janelas de pulverização. A demanda por retrofit é particularmente proeminente nessa região, pois muitas frotas já possuem o chassi e a capacidade hidráulica para atualizações de precisão, mas carecem de tecnologias avançadas de sensoriamento e aplicação.

A região das Grandes Planícies segue uma lógica semelhante de grandes áreas, com ênfase adicional na demanda de pulverização impulsionada pelo trigo em estados como Kansas, Nebraska e as Dakotas. Esses estados continuam a suportar equipamentos para grandes campos e requerem operações de alto rendimento. Em todo o Meio-Oeste e nas Grandes Planícies, o mercado favorece os fabricantes de equipamentos originais (OEMs) com redes robustas de revendedores, cobertura abrangente de peças e serviço confiável durante a estação. Empresas como Deere and Company, CNH Industrial N.V. e AGCO Corporation se beneficiam dessa estrutura, pois o tempo de atividade é tão crítico quanto o preço nas operações de pulverização em grandes áreas. Essas regiões também são fundamentais para a próxima onda de adoção de retrofit, com acres rastreados por revendedores já mostrando adoção significativa de controle de precisão e um pipeline crescente para aprimoramentos de visão computacional.

A Costa do Pacífico e outras regiões de culturas especiais, embora menores em termos de volume de unidades, exercem uma influência significativa na demanda por tecnologia premium dentro do mercado. A Califórnia lidera essa tendência devido à escassez de mão de obra, culturas de alto valor e layouts fixos de pomares, que tornam a pulverização autônoma e guiada por inteligência artificial mais justificável. O Sudeste e as regiões do Delta acrescentam uma camada menor, mas estrategicamente importante, ao mercado, impulsionada por culturas como citros, algodão, amendoim e soja. Desafios como resistência a herbicidas, requisitos de tratamento de dossel e casos de uso de VANTs estão acelerando a adoção de sistemas especializados nessas áreas. Embora essas regiões não se equiparem ao Meio-Oeste em termos de volume instalado, contribuem significativamente para os segmentos de mercado de crescimento mais rápido e para as tendências de preços premium ao longo do período de previsão.

Cenário Competitivo

O mercado de pulverizadores agrícolas dos Estados Unidos é moderadamente concentrado. Deere and Company, CNH Industrial N.V., AGCO Corporation, EXEL Industries e Equipment Technologies, Inc. juntos detinham uma participação de mercado significativa em 2025, o que conferiu ao grupo líder claras vantagens de escala em alcance de produtos, suporte de revendedores e acesso à frota instalada. Mesmo assim, a concorrência abaixo do nível superior é fragmentada porque fornecedores de autonomia, especialistas em retrofit e empresas de aplicação por inteligência artificial estão construindo posições que não existiam da mesma forma há alguns anos. Essa combinação confere ao mercado de pulverizadores agrícolas dos Estados Unidos tanto um núcleo OEM estável quanto uma camada tecnológica mais fluida.

O principal padrão competitivo é a tendência de integrar a lógica de sensoriamento, controle e aplicação diretamente nas plataformas de máquinas. A John Deere lançou o See and Spray Gen 2 para seus pulverizadores MY27, expandindo a compatibilidade com culturas e aprofundando a pulverização seletiva nas linhas de equipamentos convencionais. Também fortaleceu sua posição de autonomia em culturas especiais ao adquirir integralmente a GUSS Automation em agosto de 2025[5]Fonte: Pesquisa da Universidade de Purdue via Global Ag Tech Initiative, "A Pesquisa de Adoção de Precisão CropLife Purdue 2025," globalagtechinitiative.com . Esses movimentos mostram que o mercado não está mais competindo apenas em potência, tamanho de tanque ou largura de barra.

Uma segunda camada de concorrência está se formando em torno da pilha de aplicação de precisão entre OEMs, particularmente em sistemas de controle de bico e modulação por largura de pulso que podem operar em múltiplas plataformas de equipamentos. Isso é significativo porque as fazendas agora podem adotar capacidades de precisão por meio de soluções de retrofit sem substituir máquinas inteiras. Ao mesmo tempo, novos entrantes estão adicionando pressão com modelos por acre ou de culturas especiais direcionadas que reduzem o custo inicial de adoção. Como resultado, o mercado está sendo moldado tanto por grandes fabricantes de equipamentos quanto pela crescente influência de fornecedores independentes de tecnologia de aplicação.

Líderes do Setor de Pulverizadores Agrícolas dos Estados Unidos

-

Deere and Company

-

CNH Industrial N.V.

-

AGCO Corporation

-

EXEL Industries

-

Equipment Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Ecorobotix anunciou um investimento de 50 milhões de USD para fabricar seu Pulverizador ARA de Ultra-Alta Precisão em Lyons, Kansas. Essa iniciativa criará 80 empregos nos Estados Unidos e estabelecerá a primeira presença de fabricação da empresa na América do Norte.

- Março de 2026: A Nordson Corporation adquiriu a CapstanAG Systems, Inc., fortalecendo sua presença no mercado de pulverizadores agrícolas dos Estados Unidos ao aprimorar as capacidades de pulverização de precisão. O sistema PinPoint III PWM da CapstanAG, compatível com as principais plataformas OEM, melhora a precisão e a eficiência da pulverização. Isso impulsiona uma maior adoção de tecnologias avançadas de pulverização entre os agricultores.

- Janeiro de 2026: A Deere and Company introduziu os pulverizadores See and Spray Gen 2, que expandiram a pulverização de precisão para mais culturas e dobraram o mercado endereçável. A adição de tecnologia de taxa variável e configuração de tanque duplo melhora a eficiência e apoia o manejo da resistência a herbicidas em uma única passagem.

Escopo do Relatório do Mercado de Pulverizadores Agrícolas dos Estados Unidos

Os pulverizadores agrícolas são equipamentos utilizados para aplicar substâncias líquidas, como pesticidas, herbicidas, fertilizantes e água, nas culturas de forma controlada. Eles desempenham um papel fundamental na proteção de culturas, no gerenciamento de nutrientes e na irrigação. Esses pulverizadores estão disponíveis em vários tipos, variando de dispositivos portáteis manuais a sistemas avançados montados em trator e automatizados. Seu design garante cobertura eficiente, minimizando o desperdício e aumentando a produtividade agrícola.

O Mercado de Pulverizadores Agrícolas dos Estados Unidos é Segmentado por Fonte de Energia (Manual, Movido a Bateria, Energia Solar e Movido a Combustível), Tipo de Produto (Portátil, Montado em Trator, Rebocado, Autopropelido e Pulverizadores por Veículo Aéreo Não Tripulado), Aplicação (Culturas de Campo, Pomares e Vinhedos, Culturas de Estufa e Gramados e Jardinagem), Capacidade de Volume de Pulverização (Volume Ultrabaixo, Baixo Volume e Alto Volume), Nível Tecnológico (Convencional, Precisão e Guiados por GPS e Habilitado por Inteligência Artificial e Autônomo) e Mecanismo de Bomba (Bombas de Diafragma, Bombas de Pistão e Bombas Centrífugas). O Relatório Oferece o Tamanho do Mercado e Previsões em Termos de Valor (USD).

| Manual |

| Movido a Bateria |

| Energia Solar |

| Movido a Combustível |

| Portátil |

| Montado em Trator |

| Rebocado |

| Autopropelido |

| Pulverizadores por Veículo Aéreo Não Tripulado |

| Culturas de Campo |

| Pomares e Vinhedos |

| Culturas de Estufa |

| Gramados e Jardinagem |

| Volume Ultrabaixo |

| Baixo Volume |

| Alto Volume |

| Convencional |

| Precisão e Guiados por GPS |

| Habilitado por Inteligência Artificial e Autônomo |

| Bombas de Diafragma |

| Bombas de Pistão |

| Bombas Centrífugas |

| Por Fonte de Energia | Manual |

| Movido a Bateria | |

| Energia Solar | |

| Movido a Combustível | |

| Por Tipo de Produto | Portátil |

| Montado em Trator | |

| Rebocado | |

| Autopropelido | |

| Pulverizadores por Veículo Aéreo Não Tripulado | |

| Por Aplicação | Culturas de Campo |

| Pomares e Vinhedos | |

| Culturas de Estufa | |

| Gramados e Jardinagem | |

| Por Capacidade de Volume de Pulverização | Volume Ultrabaixo |

| Baixo Volume | |

| Alto Volume | |

| Por Nível Tecnológico | Convencional |

| Precisão e Guiados por GPS | |

| Habilitado por Inteligência Artificial e Autônomo | |

| Por Mecanismo de Bomba | Bombas de Diafragma |

| Bombas de Pistão | |

| Bombas Centrífugas |

Principais Perguntas Respondidas no Relatório

Qual categoria de produto lidera a demanda em 2025?

Os pulverizadores autopropelidos lideram a demanda com uma participação de 55,0% em 2025, pois as grandes fazendas dos Estados Unidos ainda dependem de máquinas de alta folga e alta capacidade.

Qual categoria de produto está crescendo mais rapidamente até 2031?

A categoria de pulverizadores por VANT é o segmento de produto de crescimento mais rápido, com um CAGR de 20,2% até 2031.

Por que os sistemas de precisão e de inteligência artificial estão ganhando terreno tão rapidamente?

Os produtores estão respondendo às economias com herbicidas, às necessidades de conformidade mais rígidas e à escassez de mão de obra. A John Deere relatou economias de quase 50% nos custos de herbicidas não residuais em mais de 5 milhões de acres em 2025.

Qual área de aplicação ainda impulsiona a maior parte da demanda por equipamentos?

As culturas de campo permanecem a principal base de demanda com 65,0% da demanda por aplicação em 2025, sustentada pela área cultivada de milho, soja, trigo e algodão.

Qual é o valor de 2026 do espaço de pulverizadores agrícolas dos Estados Unidos?

Estima-se em 2,97 bilhões de USD em 2026 e tem previsão de atingir 3,63 bilhões de USD até 2031 a um CAGR de 4,10%.

Página atualizada pela última vez em: