Dimensão e Participação do Mercado de Botânicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

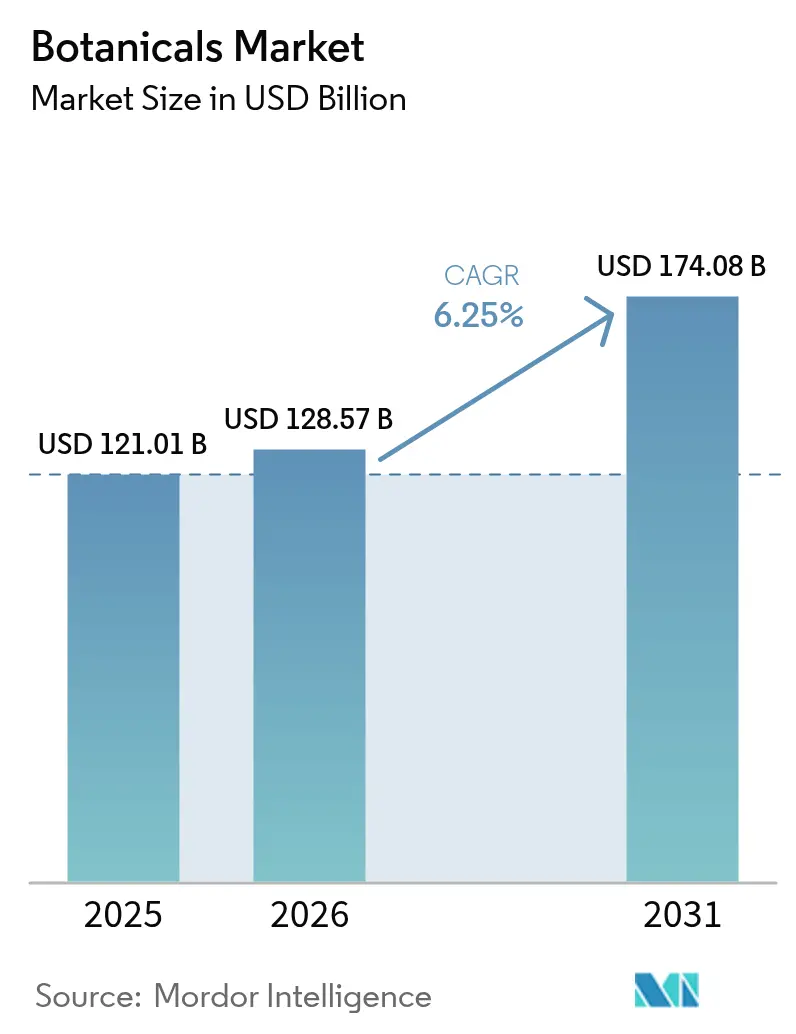

| Tamanho do Mercado (2026) | 128.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 174.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Botânicos pela Mordor Intelligence

A dimensão do mercado de botânicos foi avaliada em USD 121,01 mil milhões em 2025 e estima-se que cresça de USD 128,57 mil milhões em 2026 para atingir USD 174,08 mil milhões até 2031, a uma CAGR de 6,25% durante o período de previsão (2026-2031). Esta expansão é impulsionada pela crescente procura de ingredientes naturais e rastreáveis nos setores alimentar, de nutracêuticos, farmacêutico e de cuidados pessoais. Os suplementos botânicos, particularmente os que apoiam a imunidade, a saúde intestinal, a memória e o bem-estar cardíaco, estão a ganhar expressão significativa. O setor de alimentos e bebidas está progressivamente a incorporar extratos botânicos pelas suas propriedades de sabor, nutricionais e funcionais. O interesse pela medicina tradicional e pelas práticas etnobotânicas está a impulsionar uma adoção mais ampla em aplicações farmacêuticas e de bem-estar. Na região da Ásia-Pacífico, a harmonização regulatória entre os sistemas de medicina tradicional e os padrões de qualidade modernos está a reforçar as oportunidades de crescimento a longo prazo. As empresas que utilizam tecnologias de extração proprietárias e cadeias de abastecimento habilitadas por blockchain estão a alcançar preços premium. No entanto, o surgimento de substitutos da biologia sintética está a intensificar a concorrência a nível de mercado de commodities. As perturbações no abastecimento relacionadas com o clima estão a aumentar o apelo dos modelos de abastecimento verticalmente integrados que garantem qualidade e continuidade do fornecimento. Além disso, a disposição dos consumidores em pagar prémios substanciais por produtos de rótulo limpo verificados sublinha a importância estratégica de investir em botânicos autenticados.

Principais Conclusões do Relatório

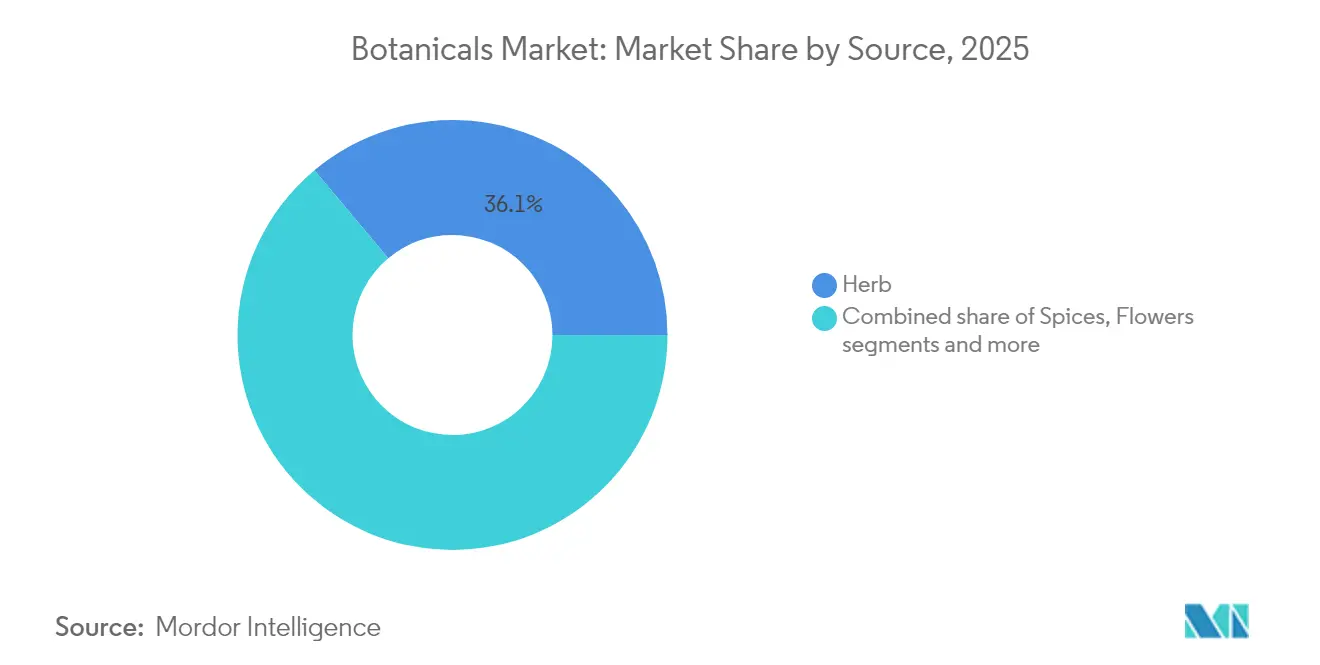

- Por fonte, as ervas lideraram com 36,10% da participação no mercado de botânicos em 2025, enquanto as flores registaram a CAGR de previsão mais elevada, de 6,62%, até 2031.

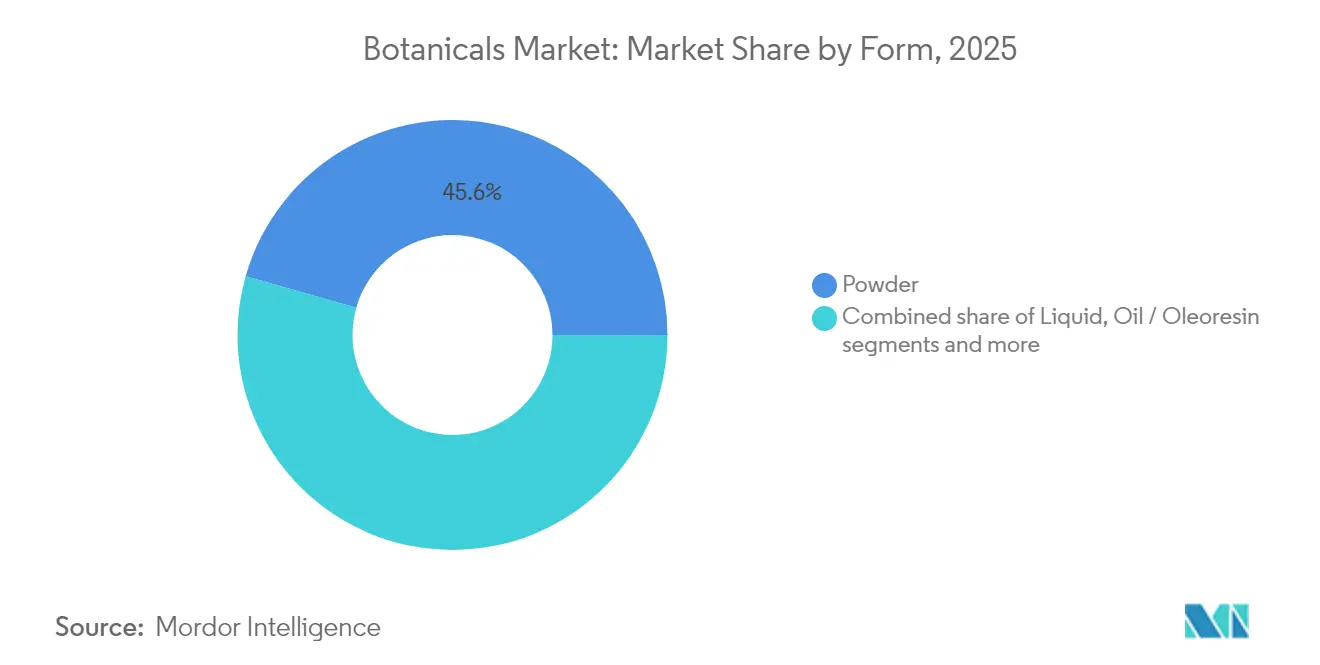

- Por forma, o pó detinha 45,60% da dimensão do mercado de botânicos em 2025; as formulações líquidas prevê-se que se expandam a uma CAGR de 6,95% entre 2026-2031.

- Por aplicação, os alimentos e bebidas representavam 35,80% da dimensão do mercado de botânicos em 2025, e os suplementos dietéticos estão a avançar a uma CAGR de 7,05% até 2031.

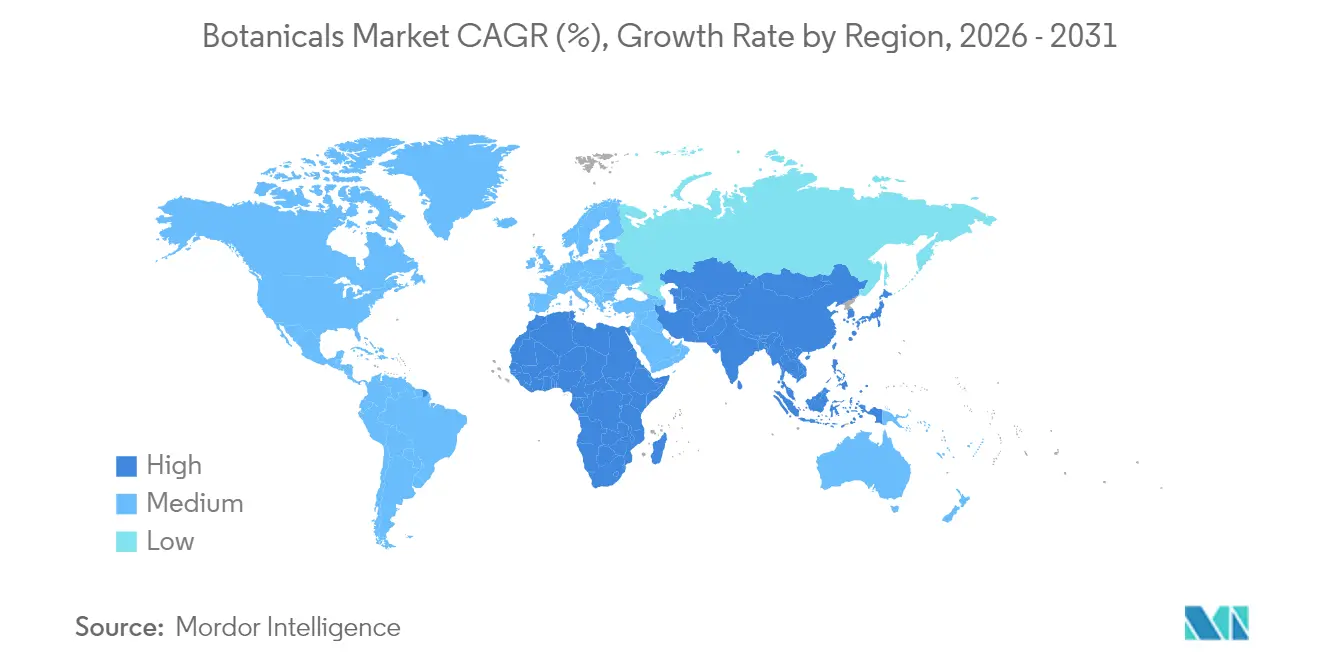

- Por geografia, a América do Norte detinha 33,90% da participação no mercado de botânicos em 2025, enquanto a Ásia-Pacífico está projetada para registar a CAGR mais rápida, de 7,35%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Botânicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preferência por ingredientes de rótulo limpo e naturais | +1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão do lançamento de alimentos e bebidas funcionais | +1.0% | Ásia-Pacífico, América do Norte | Curto prazo (≤2 anos) |

| Apoio regulatório à medicina tradicional | +0.9% | Ásia-Pacífico, Europa, América Latina | Longo prazo (≥4 anos) |

| Avanços em tecnologias de extração e formulação | +0.8% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Rastreabilidade habilitada por blockchain | +0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Valorização de subprodutos vegetais | +0.4% | Regiões com resíduos agrícolas | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente preferência dos consumidores por ingredientes de rótulo limpo e naturais

O movimento do rótulo limpo vai além das certificações orgânicas tradicionais, priorizando a transparência dos ingredientes ao destacar os métodos de processamento e as origens da cadeia de abastecimento. Os consumidores estão cada vez mais a optar por produtos com ingredientes botânicos reconhecíveis em detrimento dos sintéticos, impulsionando reformulações nos setores alimentar e de cuidados pessoais. De acordo com o Conselho Internacional de Informação Alimentar, 40% dos consumidores norte-americanos em 2023 selecionavam regularmente alimentos ou bebidas com base em rótulos naturais[1]Fonte: Conselho Internacional de Informação Alimentar, "Inquérito sobre Alimentação e Saúde 2023", www.ific.org. Esta mudança impacta significativamente os fabricantes de alimentos processados, que estão a substituir aromas e conservantes artificiais por extratos botânicos para manter a confiança dos consumidores. A tendência não só aumenta a procura de ingredientes botânicos autenticados, como também permite que os produtos de rótulo limpo alcancem um prémio de preço de 15-20% em relação às alternativas convencionais. Os quadros regulatórios, como a Estratégia do Prado ao Prato da UE e as orientações voluntárias de rótulo limpo da FDA, apoiam esta transformação orientada pelo consumidor, consolidando os ingredientes botânicos como substitutos preferidos dos aditivos sintéticos.

Rápida expansão dos lançamentos de alimentos e bebidas funcionais

Botânicos como cúrcuma, gengibre, matcha, adaptogénios e cogumelos funcionais são cada vez mais populares em alimentos e bebidas funcionais devido aos seus benefícios para a saúde, incluindo propriedades anti-inflamatórias, antioxidantes, de suporte imunitário e de melhoria cognitiva. Esta procura crescente está a impulsionar as vendas e a fomentar a inovação entre os fornecedores de ingredientes botânicos. A tendência destaca a integração das práticas de bem-estar tradicionais com a ciência nutricional moderna, criando novas oportunidades de mercado. As categorias de bebidas, particularmente as águas infundidas com botânicos, chás e bebidas funcionais, estão a registar o crescimento mais expressivo. Estes produtos apelam a consumidores mais jovens que procuram soluções energéticas naturais e gestão do stress. As formulações botânicas líquidas estão a ganhar popularidade devido à sua superior biodisponibilidade e flexibilidade em comparação com os pós tradicionais. Além disso, a produção de alimentos funcionais continua a crescer, com o mercado de alimentos funcionais para saúde da Coreia do Sul avaliado em KRW 2,76 biliões em 2024, de acordo com o Ministério de Segurança Alimentar e Farmacêutica[2]Fonte: Ministério de Segurança Alimentar e Farmacêutica (Coreia do Sul), "Estatísticas de alimentos e aditivos alimentares de 2024", www.mfds.go.kr. Além disso, regulamentações mais claras sobre alegações estrutura-função para ingredientes botânicos permitem aos fabricantes comunicar os benefícios para a saúde de forma mais eficaz, acelerando o desenvolvimento de produtos e a aceitação no mercado.

Apoio regulatório à integração da medicina tradicional e herbal

As políticas governamentais estão cada vez mais a reconhecer os sistemas de medicina tradicional como complementares à medicina convencional, abrindo oportunidades legítimas de mercado para ingredientes botânicos com aplicações terapêuticas históricas. A Estratégia de Medicina Tradicional da OMS para 2024 estabelece quadros para integrar as práticas tradicionais nos sistemas nacionais de saúde, beneficiando particularmente os mercados asiáticos onde a medicina botânica é culturalmente aceite. Esta mudança regulatória permite às empresas farmacêuticas desenvolver produtos à base de botânicos com alegações terapêuticas, transitando para além dos suplementos dietéticos para mercados de medicamentos regulamentados. Países como a Índia, a China e a Alemanha estão na vanguarda desta integração, implementando vias regulatórias específicas para produtos de medicina tradicional e estabelecendo exemplos para a harmonização global. Esta tendência favorece especialmente os botânicos com uso tradicional bem documentado e crescentes evidências clínicas, posicionando-os para o desenvolvimento farmacêutico em vez de aplicações de ingredientes de commodities.

Avanços em tecnologias de extração e formulação

As tecnologias de extração por CO2 supercrítico e de processamento assistido por ultrassons produzem extratos botânicos mais limpos, mantendo os compostos bioativos que os métodos tradicionais com solventes frequentemente degradam. Um aumento nos registos de patentes para estas tecnologias de extração evidencia um investimento significativo da indústria na inovação de processamento. Estes avanços resolvem problemas de consistência de qualidade, facilitando o uso crescente de ingredientes botânicos em setores regulamentados, como os produtos farmacêuticos e a nutrição clínica. Além disso, estes métodos reaproveitam materiais vegetais anteriormente descartados, transformando resíduos agrícolas em ingredientes botânicos valiosos. As empresas com tecnologias de extração proprietárias obtêm uma vantagem competitiva ao entregar qualidade de ingrediente superior e ao otimizar as cadeias de abastecimento. À medida que os organismos reguladores aprovam cada vez mais estes métodos avançados, a aceitação no mercado de ingredientes botânicos tecnologicamente melhorados continua a fortalecer-se.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade do abastecimento de matérias-primas e sazonalidade | -0.7% | Regiões vulneráveis ao clima | Curto prazo (≤2 anos) |

| Variabilidade de qualidade e falta de padronização | -0.6% | Fornecedores de mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Vias de aprovação complexas e inconsistentes | -0.4% | Global | Longo prazo (≥4 anos) |

| Alternativas da biologia sintética | -0.3% | Mercados desenvolvidos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do abastecimento de matérias-primas e sazonalidade

As cadeias de abastecimento de botânicos estão cada vez mais afetadas pelas alterações climáticas, enfrentando problemas como maior imprevisibilidade climática, alterações nas épocas de cultivo e mudanças nas áreas de cultivo tradicionais. Em 2024, as perturbações foram particularmente evidentes durante a época de cultivo, com as produções de cúrcuma na Índia a diminuir devido a padrões irregulares das monções. De acordo com o Ministério da Agricultura e Bem-Estar dos Agricultores da Índia, a produção de cúrcuma caiu de 1,17 milhões de toneladas métricas em 2023 para 1,06 milhões de toneladas métricas em 2024[3]Fonte: Ministério da Agricultura e Bem-Estar dos Agricultores, "Área e produção de especiarias por tipo e estado", www.agriwelfare.gov.in. Estas perturbações no abastecimento causaram volatilidade de preços, complicando as negociações de contratos de longo prazo entre fornecedores de botânicos e fabricantes. As restrições sazonais estão a levar os fabricantes a manter reservas de inventário maiores, o que aumenta as necessidades de capital de giro e os custos de armazenamento. O problema é especialmente significativo para os botânicos de colheita silvestre, onde as práticas de colheita sustentável limitam a escalabilidade do abastecimento. Para enfrentar estes desafios, as empresas estão a investir em agricultura em ambiente controlado e a diversificar as cadeias de abastecimento, embora estas medidas exijam capital substancial e tempo para se tornarem eficazes.

Variabilidade de qualidade e falta de padronização global

Os fabricantes enfrentam desafios significativos para manter a consistência devido a variações na qualidade dos ingredientes botânicos. Estas diferenças resultam de fatores como práticas de cultivo, momento da colheita, métodos de processamento e condições de armazenamento. As disparidades regionais nos padrões de qualidade complicam ainda mais a conformidade para os fornecedores globais, com quadros como a Farmacopeia Europeia, a USP e vários padrões nacionais a acrescentar complexidade. Os fornecedores de botânicos de menor dimensão em regiões em desenvolvimento, frequentemente limitados por recursos escassos, têm dificuldade em cumprir múltiplos padrões de qualidade simultaneamente. Além disso, a ausência de protocolos de teste unificados para compostos bioativos fragmenta o mercado. Enquanto os compradores premium exigem verificação analítica extensiva, os mercados de commodities aceitam limiares de qualidade mais baixos. Embora organizações como a ICH e a OMS estejam a trabalhar para a harmonização global, o progresso continua lento. Esta variabilidade de qualidade persistente continua a restringir a adoção de ingredientes botânicos, particularmente em aplicações sujeitas a requisitos regulatórios rigorosos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Ervas Dominam Enquanto as Flores Aceleram a Inovação

As ervas detêm a maior participação de mercado, com 36,10% em 2025, apoiadas por uma infraestrutura de cultivo robusta e extensa documentação de uso tradicional que simplifica as aprovações regulatórias. As especiarias, beneficiando das suas aplicações duais em aromatização de alimentos e ingredientes funcionais, classificam-se como o segundo maior segmento. Embora o segmento das flores represente atualmente uma participação menor, está projetado para crescer à taxa mais rápida, com uma CAGR de 6,62% até 2031. Este crescimento é impulsionado pela investigação crescente sobre antocianinas e flavonoides, que estão a ganhar atenção pelos seus benefícios para a saúde cognitiva e antienvelhecimento. As raízes e rizomas exibem crescimento consistente, impulsionado pela popularidade das ervas adaptogénicas. As algas e o sargaço estão a emergir como oportunidades promissoras no espaço dos bioativos derivados do mar.

As tecnologias de extração avançadas são particularmente vantajosas para os botânicos à base de flores, pois garantem um processamento suave para preservar a bioatividade de compostos delicados. Em 2024, a ampliação do estatuto GRAS (Geralmente Reconhecido como Seguro) pela FDA para extratos de flores abriu novas oportunidades de aplicação, acelerando o desenvolvimento comercial. Outras fontes, como casca, folhas e sementes, mantêm posições de mercado estáveis através dos seus usos especializados em formulações farmacêuticas e cosméticas. As iniciativas de sustentabilidade na cadeia de abastecimento favorecem cada vez mais as fontes cultivadas em detrimento dos materiais de colheita silvestre. Esta tendência apoia o crescimento das ervas e flores, mas desafia os segmentos tradicionais como raízes e casca, que historicamente dependiam de recursos florestais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Forma: As Formulações Líquidas Ganham Vantagem de Biodisponibilidade

As formulações em pó detêm 45,60% de participação de mercado em 2025, refletindo processos de fabrico estabelecidos e vantagens de custo em armazenamento e transporte. Os pós oferecem fácil mistura em bebidas e receitas, apelando a consumidores ocupados que procuram nutrição personalizável. No entanto, as formulações líquidas emergem como o segmento de crescimento mais rápido, com uma CAGR de 6,95% até 2031, impulsionadas por perfis superiores de biodisponibilidade e flexibilidade de formulação em aplicações de bebidas e nutracêuticos. As formas de óleo e oleoresina mantêm posições especializadas em aplicações de sabor e fragrância, enquanto os segmentos de resina e goma servem usos nicho farmacêuticos e industriais. A aceleração do crescimento do segmento líquido reflete os avanços tecnológicos nos métodos de extração líquida e estabilização que preservam os compostos bioativos ao mesmo tempo que prolongam o prazo de validade.

A adoção pela indústria de bebidas impulsiona a procura de botânicos líquidos, com os fabricantes de bebidas funcionais a preferir extratos líquidos para dosagem consistente e integração de sabor. Os quadros regulatórios reconhecem cada vez mais as formulações líquidas como sistemas de entrega preferidos para compostos bioativos, apoiando a aceitação no mercado em aplicações de nutrição clínica. As formulações em pó mantêm vantagens no fabrico de suplementos dietéticos, onde a dosagem padronizada e a eficiência de custos continuam a ser primordiais. A segmentação por forma reflete tendências mais amplas do setor em direção à nutrição personalizada e sistemas de entrega convenientes, posicionando as formulações líquidas para crescimento contínuo apesar dos custos de produção mais elevados em comparação com o processamento tradicional em pó.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Aplicação: Suplementos Dietéticos Disparam com a Clareza Regulatória

As aplicações em alimentos e bebidas detêm a maior participação de mercado, com 35,80% em 2025, impulsionadas por vias regulatórias estabelecidas e pela aceitação dos consumidores de ingredientes botânicos em formatos familiares. Os suplementos dietéticos são o segmento de crescimento mais rápido, com crescimento esperado a uma CAGR de 7,05% até 2031. Este crescimento é apoiado por orientações regulatórias mais claras sobre alegações estrutura-função e pelo crescente interesse dos consumidores na saúde preventiva. Os cosméticos e cuidados pessoais exibem crescimento constante, enquanto os produtos farmacêuticos, apesar de enfrentarem desafios regulatórios complexos, mostram potencial para preços premium. Além disso, a tendência de humanização dos animais de estimação está a impulsionar o crescimento em ração animal e nutrição de animais de estimação, à medida que cresce a procura por ingredientes naturais em produtos para animais de companhia.

O crescimento nos suplementos dietéticos decorre de vários fatores de mercado convergentes. As populações envelhecidas procuram cada vez mais soluções de saúde naturais, e os quadros regulatórios estão a permitir comunicações de saúde mais claras. No setor de alimentos e bebidas, as bebidas funcionais e as alternativas a laticínios estão a registar o crescimento mais expressivo, enquanto as categorias tradicionais como panificação e confeitaria mantêm uma procura estável. Embora as aplicações farmacêuticas representem um volume menor, alcançam preços premium para botânicos com validação clínica e aprovação regulatória. Esta segmentação enfatiza a versatilidade dos ingredientes botânicos em vários mercados, criando fluxos de receita diversificados e reduzindo a dependência de qualquer aplicação única.

Análise Geográfica

A América do Norte detém uma participação de mercado dominante de 33,90% em 2025, graças aos seus quadros regulatórios bem estabelecidos. Estes quadros facilitam a comercialização de ingredientes botânicos em alimentos, suplementos e produtos farmacêuticos. O reconhecimento alargado de GRAS pela FDA e as suas orientações sobre suplementos dietéticos abrem caminho para aprovações previsíveis, estimulando investimentos na inovação botânica. Além disso, à medida que os consumidores adotam cada vez mais os alimentos funcionais e a saúde preventiva, os ingredientes botânicos autenticados alcançam preços premium. Os canais de distribuição estabelecidos reforçam ainda mais a penetração no mercado. Adicionalmente, os Regulamentos de Produtos de Saúde Natural do Canadá ampliam estas oportunidades, promovendo uma abordagem coesa para o desenvolvimento e comercialização de produtos botânicos em toda a América do Norte.

A Ásia-Pacífico está em rápida ascensão, projetada para crescer a uma CAGR de 7,35% até 2031. Este aumento é amplamente atribuído a políticas governamentais que validam os sistemas de medicina tradicional como opções credíveis de cuidados de saúde. A Estratégia de Medicina Tradicional da OMS, que está a ser implementada em toda a Ásia, reforça o apoio institucional ao desenvolvimento de ingredientes botânicos. Simultaneamente, uma classe média em expansão alimenta o apetite por produtos naturais premium. A Iniciativa Cinturão e Rota da China, com ênfase na medicina tradicional, impulsiona o comércio e o desenvolvimento de ingredientes botânicos entre as suas nações parceiras. Além disso, a expansão do Ministério Ayush da Índia e as regulamentações em evolução dos alimentos funcionais no Japão criam diversas perspetivas de mercado, garantindo um crescimento robusto apesar dos variados cenários regulatórios nacionais.

A trajetória de crescimento constante da Europa está ancorada nos seus rigorosos padrões de qualidade, que elevam o posicionamento de mercado dos ingredientes botânicos que se alinham com os critérios de referência da Farmacopeia Europeia. Iniciativas como a Estratégia do Prado ao Prato da UE e o Pacto Ecológico Europeu promovem o abastecimento sustentável de botânicos, conferindo uma vantagem aos ingredientes rastreáveis e ecologicamente conscientes. Embora o Brexit tenha introduzido algumas disparidades regulatórias entre o Reino Unido e a UE, a procura global de ingredientes botânicos premium na Europa permanece inabalável. Entretanto, regiões como a América do Sul, o Médio Oriente e África estão a emergir como potenciais zonas de elevado crescimento, apoiadas por quadros regulatórios em maturação e maior consciencialização dos consumidores. No entanto, a sua evolução de mercado é de certa forma travada por desafios infraestruturais e ambiguidades regulatórias em determinadas áreas.

Panorama Competitivo

O mercado de botânicos é moderadamente fragmentado, com multinacionais estabelecidas a competir ao lado de extratores especializados e empresas emergentes de biotecnologia. A concentração do mercado reflete a sua natureza dual: os ingredientes botânicos de commodities enfrentam concorrência de preços, enquanto os produtos premium e autenticados alcançam margens mais elevadas através de tecnologias de extração proprietárias e cadeias de abastecimento rastreáveis. Os principais intervenientes como Givaudan SA e DSM-Firmenich SA adotam estratégias de integração vertical, garantindo o controlo de qualidade desde o cultivo até à formulação final. Esta abordagem cria vantagens competitivas através da consistência e conformidade regulatória. O panorama competitivo centra-se na inovação tecnológica em vez da concorrência tradicional de preços, com as empresas a investir fortemente em avanços na tecnologia de extração, sistemas de rastreabilidade por blockchain e conhecimentos regulatórios para diferenciar as suas ofertas.

O mercado global de botânicos é liderado por intervenientes proeminentes como International Flavors and Fragrances Inc., Archer-Daniels-Midland Company, Döhler GmbH, Symrise AG e Givaudan SA. Estas empresas impulsionam o setor através de inovação contínua e expansão estratégica. Investimentos significativos em investigação e desenvolvimento visam criar novos extratos botânicos e ingredientes naturais, com especial enfoque em produtos de rótulo limpo e sustentáveis. O setor está também a registar uma forte tendência de expansão de instalações de produção e centros de inovação em várias regiões para reforçar a presença local e satisfazer as preferências regionais. As tendências estratégicas no mercado revelam três abordagens distintas: integração vertical por intervenientes estabelecidos para controlar as cadeias de abastecimento, expansão horizontal por fornecedores de ingredientes a diversificar-se em mercados de aplicação, e disrupção tecnológica por empresas de biotecnologia a desenvolver alternativas de biologia sintética a botânicos naturais.

Existem oportunidades em botânicos de medicina tradicional autenticada com validação clínica emergente, bioativos de origem marinha de fontes sustentáveis, e aplicações de economia circular que reaproveitam fluxos de resíduos agrícolas. O aumento nos registos de patentes para tecnologias de extração e autenticação de botânicos evidencia um investimento significativo da indústria em capacidades proprietárias. Além disso, a especialização em conformidade regulatória está a tornar-se um fator diferenciador crítico, com as empresas hábeis em navegar em vias de aprovação complexas em múltiplas jurisdições a ganhar uma vantagem competitiva sobre fornecedores especializados de menor dimensão.

Líderes do Setor de Botânicos

Döhler GmbH

International Flavors and Fragrances Inc.

Givaudan SA

Symrise AG

Archer-Daniels-Midland Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Sensient Flavors and Extracts apresentou a

BioSymphony,

um novo portfólio de aromas naturais criados através de biotransformação. Ao aproveitar ingredientes de origem natural, a BioSymphony não só contorna a necessidade de rotulagem regional específica, como também simplifica as formulações para marcas a nível global. - Abril de 2025: A Prinova, líder global no mercado de ingredientes especiais, expandiu a sua presença internacional através da aquisição da Aplinova. Sediada em São Paulo, a Aplinova é um fornecedor de topo de ingredientes especiais e extratos botânicos, servindo vários setores como alimentos, bebidas, suplementos e cuidados pessoais.

- Fevereiro de 2025: A Sensient Technologies Corporation adquiriu a Biolie, uma empresa francesa especializada em biotecnologia branca e na extração de ingredientes naturais, incluindo extratos botânicos. Esta aquisição melhora o portfólio de cores ativas da Sensient e reforça as suas capacidades de fabrico.

- Julho de 2024: O GNT Group B.V. reforçou as suas capacidades de produção de cores naturais derivadas de frutas, vegetais e plantas ao adotar tecnologia de fermentação. Esta medida sublinha o compromisso da empresa com soluções de cores sustentáveis em aplicações de alimentos e bebidas.

Âmbito do Relatório do Mercado Global de Botânicos

Os ingredientes botânicos incluem ingredientes naturais extraídos ou derivados de ervas, especiarias, flores, sementes, folhas e frutos. Muitos extratos e óleos possuem propriedades de cura e rejuvenescimento incríveis que funcionam de forma admirável para uma série de problemas de pele, desde a hiperpigmentação e acne até preocupações com o envelhecimento. O mercado estudado é segmentado por fontes, aplicações e geografia. Por fonte, o mercado estudado é segmentado em ervas, especiarias, flores e outras fontes. Por aplicação, o mercado estudado é segmentado em alimentos e bebidas, suplementos dietéticos, ração animal e outras aplicações. Panificação e confeitaria, molhos e temperos, bebidas funcionais, e outros alimentos e bebidas são subsegmentos do segmento de alimentos e bebidas. Por geografia, o mercado estudado foi segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, e Médio Oriente e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados em termos de valor (USD milhões).

| Ervas |

| Especiarias |

| Flores |

| Raízes e Rizomas |

| Algas e Sargaço |

| Outras Fontes |

| Pó |

| Líquido |

| Óleo / Oleoresina |

| Resina / Goma |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Molhos, Temperos e Condimentos | |

| Bebidas Funcionais | |

| Alternativas a Laticínios e de Base Vegetal | |

| Outros Alimentos e Bebidas | |

| Suplementos Dietéticos | |

| Cosméticos e Cuidados Pessoais | |

| Ração Animal e Nutrição de Animais de Estimação | |

| Produtos Farmacêuticos | |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Resto da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polónia | |

| Países Baixos | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Resto do Médio Oriente e África |

| Por Fonte | Ervas | |

| Especiarias | ||

| Flores | ||

| Raízes e Rizomas | ||

| Algas e Sargaço | ||

| Outras Fontes | ||

| Por Forma | Pó | |

| Líquido | ||

| Óleo / Oleoresina | ||

| Resina / Goma | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Confeitaria |

| Molhos, Temperos e Condimentos | ||

| Bebidas Funcionais | ||

| Alternativas a Laticínios e de Base Vegetal | ||

| Outros Alimentos e Bebidas | ||

| Suplementos Dietéticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Ração Animal e Nutrição de Animais de Estimação | ||

| Produtos Farmacêuticos | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polónia | ||

| Países Baixos | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual será a dimensão da procura global de botânicos até 2031?

O valor está previsto atingir USD 174,08 mil milhões, expandindo-se a uma CAGR de 6,25% a partir de 2026.

Qual a região com crescimento mais rápido em botânicos até 2031?

Está projetado que a Ásia-Pacífico registe uma CAGR de 7,35%, apoiada pela integração da medicina tradicional.

Que categoria de fonte apresenta o crescimento futuro mais elevado?

As flores lideram com uma CAGR projetada de 6,62% devido ao uso crescente de extratos ricos em antocianinas em produtos de saúde cognitiva e beleza.

Por que razão os formatos botânicos líquidos estão a ganhar popularidade?

Oferecem biodisponibilidade superior, fácil integração em bebidas e perfis de sabor estáveis, impulsionando uma CAGR de 6,95%.

Página atualizada pela última vez em: