Tamanho e Participação do Mercado de Flores Comestíveis

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 441.60 Milhões de dólares |

| Tamanho do Mercado (2031) | 567.70 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Flores Comestíveis por Mordor Intelligence

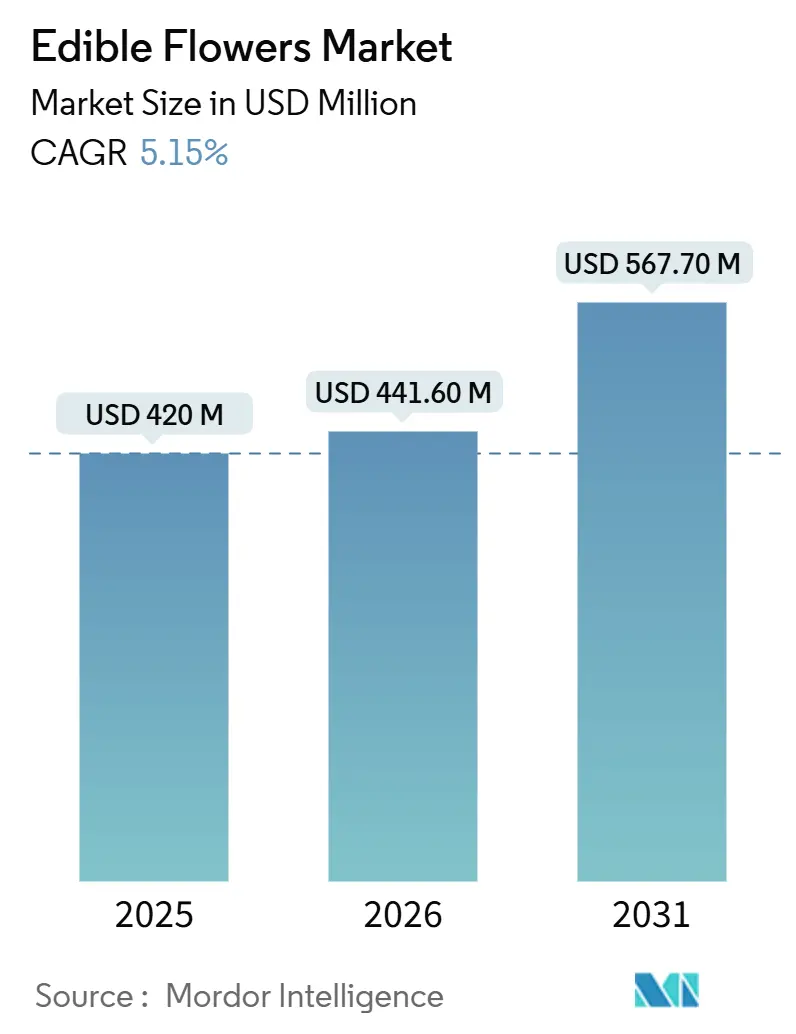

O tamanho do mercado de flores comestíveis está projetado em USD 420 milhões em 2025, USD 441,6 milhões em 2026, e deve atingir USD 567,7 milhões até 2031, crescendo a um CAGR de 5,15% de 2026 a 2031. A crescente demanda por decoração de pratos com rótulo limpo, subsídios orgânicos federais e supranacionais e a inovação em alimentos funcionais estão expandindo o mercado de flores comestíveis para além dos restaurantes boutique, alcançando o varejo convencional. A extensão da vida útil baseada em plasma está reduzindo os custos logísticos para pétalas frescas, enquanto os tokens de proveniência em blockchain estão agregando valor narrativo que sustenta preços premium no setor de alimentação de luxo. Os formuladores de bebidas funcionais estão impulsionando uma mudança em direção à calêndula e ao hibisco, catalisando a adoção na região Ásia-Pacífico, onde bebidas sem álcool e com baixo teor de açúcar dominam os canais de conveniência. O investimento de capital privado em plataformas de estufas escaláveis sinaliza confiança de que o mercado de flores comestíveis pode capturar oportunidades inexploradas no varejo fora do estabelecimento e na extração de nutracêuticos.

Principais Conclusões do Relatório

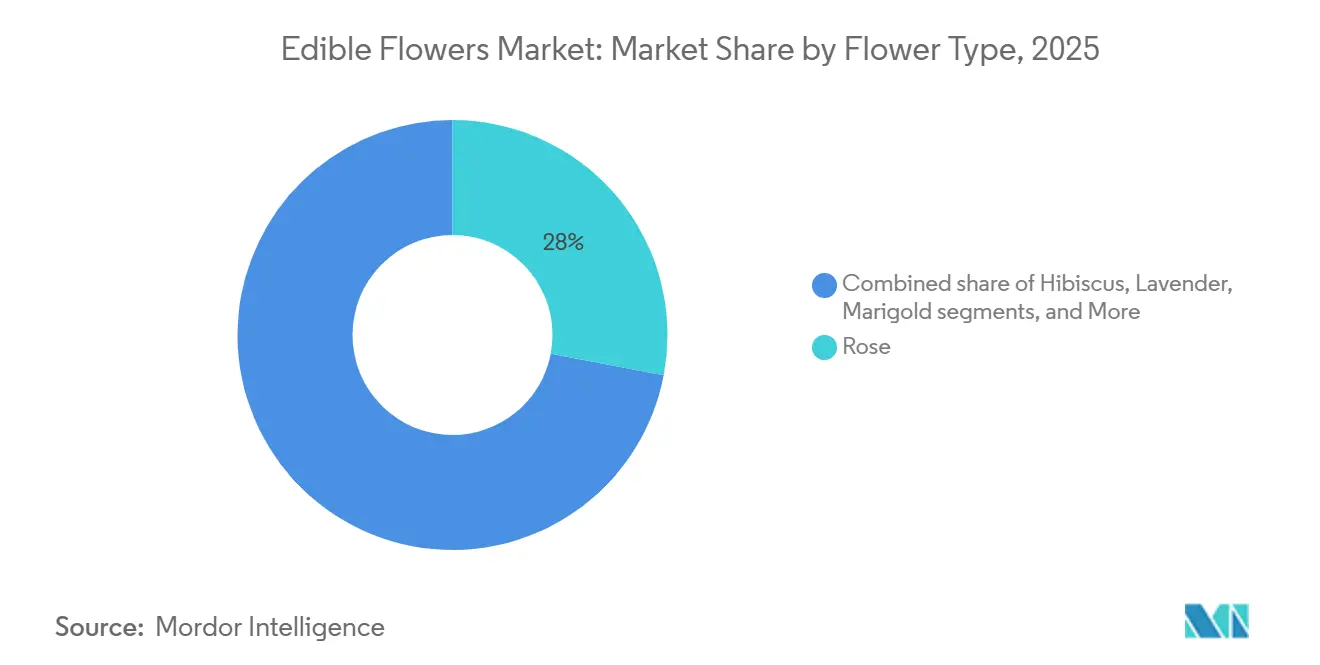

- Por tipo de flor, as rosas representaram a maior participação, correspondendo a 28% do mercado de flores comestíveis em 2025, enquanto as calêndulas estão projetadas para ser o segmento de crescimento mais rápido, com CAGR de 6,8% durante 2026-2031.

- Por forma, os formatos frescos detiveram a maior participação, compreendendo 63% do mercado de flores comestíveis em 2025, enquanto a forma seca deve ser o segmento de crescimento mais rápido, com CAGR de 7,9% de 2026 a 2031.

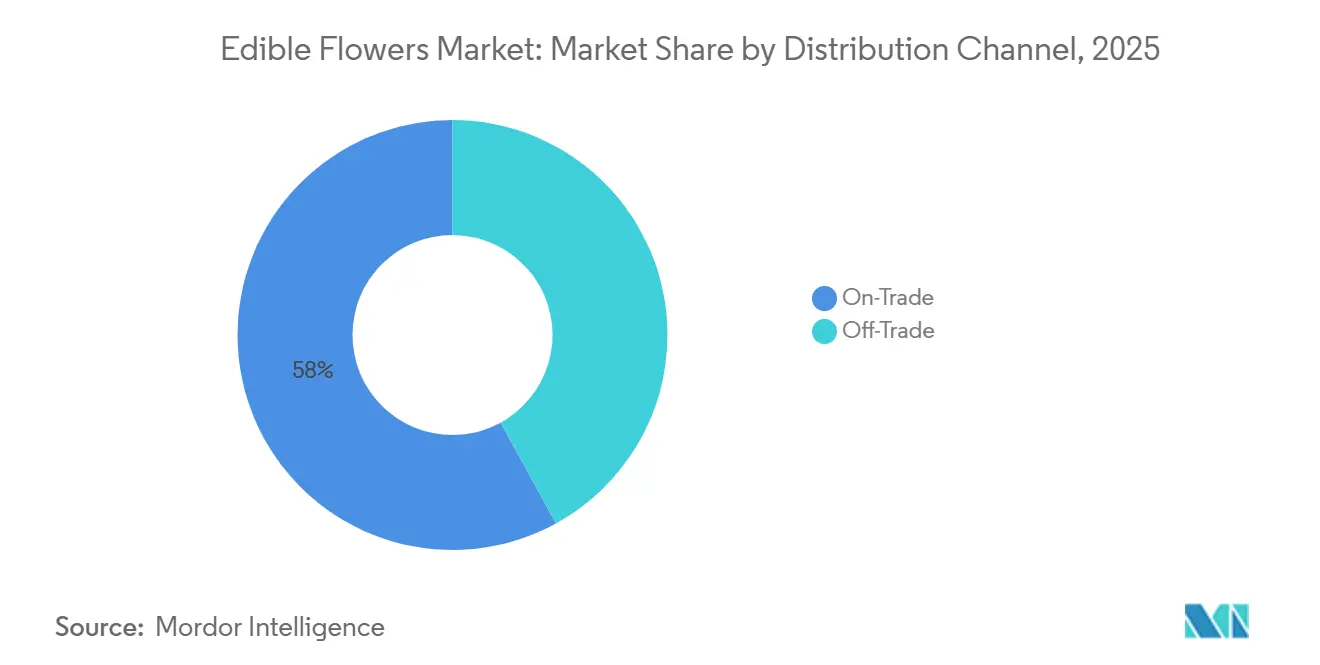

- Por canal de distribuição, os estabelecimentos dentro do comércio representaram a maior participação, correspondendo a 58% do mercado de flores comestíveis em 2025, enquanto os canais fora do estabelecimento devem ser o segmento de crescimento mais rápido, com CAGR de 9,3% durante 2026-2031.

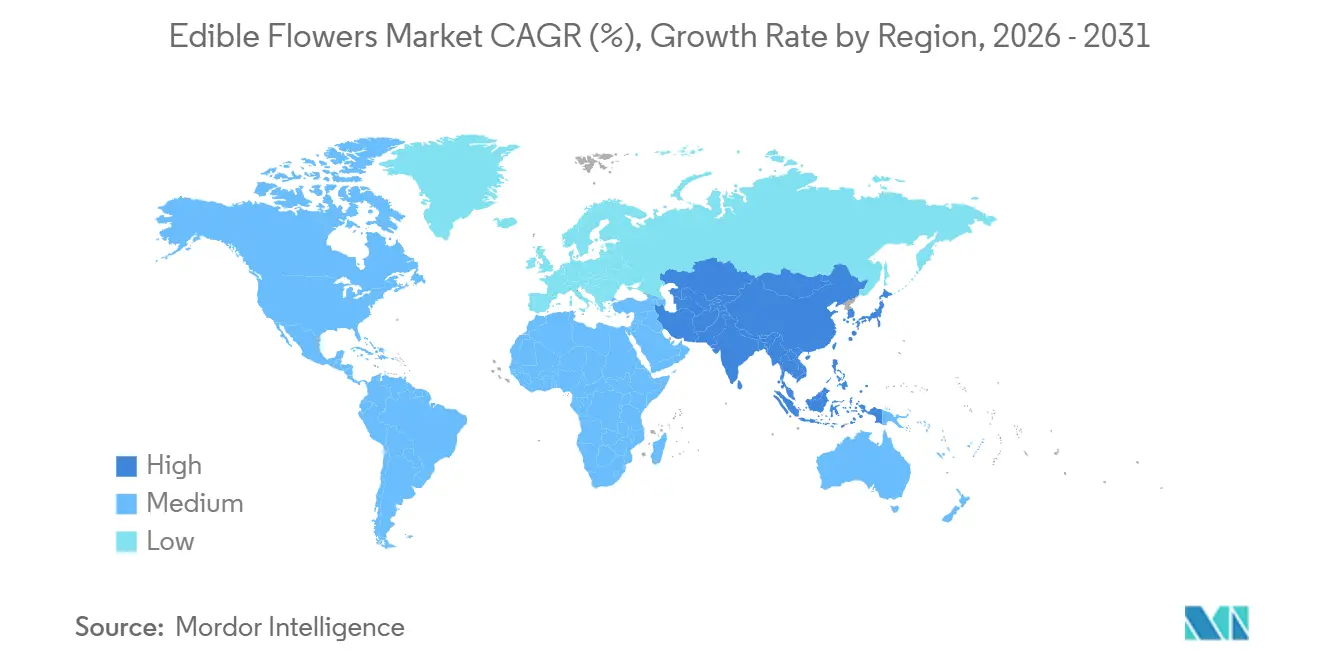

- Por geografia, a Europa deteve a maior participação, contribuindo com 34% do mercado de flores comestíveis em 2025, enquanto a região Ásia-Pacífico está prevista para ser o mercado de crescimento mais rápido, com CAGR de 7,5% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Flores Comestíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por rótulo limpo migrando de decoração sintética para natural em pratos | +1.2% | América do Norte, Europa e expansão global | Médio prazo (2-4 anos) |

| Subsídios orgânicos reduzindo os custos de conversão da floricultura | +0.9% | América do Norte, Europa e Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Tendências de alimentos funcionais expandindo pétalas para chás, lanches e nutracêuticos | +0.8% | Ásia-Pacífico, América do Norte e global | Médio prazo (2-4 anos) |

| Esterilização por plasma estendendo a vida útil e reduzindo o frete aéreo | +0.6% | Europa, América do Norte e global | Médio prazo (2-4 anos) |

| Retomada do turismo de cruzeiros impulsionando a demanda por pratos visualmente atrativos | +0.5% | América do Norte, Europa e centros de cruzeiros da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Autenticação por blockchain fortalecendo a rastreabilidade de origem em segmentos premium | +0.3% | América do Norte, Europa e projetos-piloto no Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Rótulo Limpo Migrando de Decoração Sintética para Natural em Pratos

Restaurantes premium estão substituindo corantes sintéticos por pétalas de nastúrcio, amor-perfeito e hibisco para satisfazer os clientes que verificam as listas de ingredientes em aplicativos móveis à mesa. Cozinhas com classificação Michelin em Bangkok e Nova York apresentaram flores cultivadas em telhados durante eventos gastronômicos de 2026, demonstrando que a credibilidade culinária agora depende de frescor visível e rastreabilidade. O perfil analítico de sete pétalas utilizadas na cena de alta gastronomia da Madeira associou geraniol, linalol e isotiocianatos a camadas de sabor distintas que os chefs exploram em vez de extratos processados. Os varejistas estão se alinhando a essa tendência ao oferecer pequenas embalagens de flores comestíveis orgânicas comercializadas como um luxo acessível

, com influenciadores promovendo conceitos de apresentação floral. Os produtores que utilizam práticas orgânicas ou certificadas pela Veriflora obtêm vantagens, como posicionamento prioritário nas listas de compras de restaurantes e nas seções de produtos especiais.

Subsídios Orgânicos Reduzindo os Custos de Conversão da Floricultura

O financiamento direcionado está acelerando a conversão de áreas cultivadas. O Departamento de Agricultura dos Estados Unidos (USDA) desembolsou USD 72,9 milhões em Subsídios em Bloco para Culturas Especiais durante o exercício fiscal de 2025 e desbloqueou outros USD 1 bilhão em Assistência para Agricultores de Culturas Especiais em fevereiro de 2026, cobrindo diretamente a certificação orgânica e as melhorias na cadeia de frio para produtores de flores comestíveis[1]Fonte: USDA, "Prêmios de Subsídios em Bloco para Culturas Especiais," usda.gov. Na União Europeia, os pagamentos da Política Agrícola Comum amenizam a queda de rendimento de dois anos enquanto os produtores convertem campos de lavanda da Provença e rosas italianas para especificações livres de pesticidas. A clareza regulatória está melhorando simultaneamente. A aprovação pela Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) em 2025 do extrato de flor de ervilha-borboleta como aditivo corante criou um modelo para que outras espécies busquem o status de Geralmente Reconhecido como Seguro (GRAS), reduzindo ainda mais o risco percebido de conformidade.

Tendências de Alimentos Funcionais Expandindo Pétalas para Chás, Lanches e Nutracêuticos

O hibisco rico em antocianinas, a calêndula densa em luteína e a rosa repleta de polifenóis estão migrando para bebidas, lanches e suplementos alimentares que prometem benefícios antioxidantes, para a saúde ocular ou para o alívio do estresse. A Ásia-Pacífico representa uma parcela substancial do consumo global de bebidas funcionais, exemplificada pelos chás de crisântemo prontos para beber disponíveis em canais de conveniência, que demonstram a adaptação de botânicos tradicionais em formulações modernas sem açúcar. Os fornecedores de ingredientes padronizam as especificações dos extratos, permitindo que marcas emergentes terceirizem o processamento e abrindo o mercado de flores comestíveis para empresas que não possuem expertise botânica interna[2]Fonte: BIO Web of Conferences, "Otimizando a Formulação do Chá de Crisântemo," biowebconference.org.

Esterilização por Plasma Estendendo a Vida Útil e Reduzindo o Frete Aéreo

O tratamento por plasma frio elimina mais de 98% dos microrganismos de superfície sem elevar a temperatura do produto, estendendo a vida útil das pétalas frescas para 7 dias e viabilizando o transporte marítimo em rotas que historicamente exigiam frete aéreo. Unidades modulares de plasma foram instaladas em casas de embalagem na Europa e na América do Norte para atender aos requisitos dos varejistas, minimizando as taxas de perda e aumentando a eficiência no manuseio dos produtos. As agências regulatórias estão revisando os parâmetros específicos para flores a fim de confirmar que o plasma não degrada as antocianinas ou a luteína, um pré-requisito para aplicações como ingrediente funcional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta perecibilidade aumentando os custos da cadeia de frio e limitando o alcance no varejo | -0.7% | Ásia-Pacífico, África e global | Médio prazo (2-4 anos) |

| Regulamentações fragmentadas aumentando o ônus de conformidade nos mercados de exportação | -0.5% | União Europeia para a Ásia e América do Norte | Longo prazo (≥ 4 anos) |

| Perda de polinizadores devido ao monocultivo reduzindo a estabilidade da produção | -0.4% | Europa, África e América do Sul | Longo prazo (≥ 4 anos) |

| Hesitação do consumidor em mercados sensíveis a preços limitando a adoção | -0.3% | Ásia-Pacífico, Oriente Médio, África e América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Perecibilidade Aumentando os Custos da Cadeia de Frio e Limitando o Alcance no Varejo

As pétalas frescas têm vida útil limitada entre 2°C e 4°C, exigindo transporte ágil e logística especializada de cadeia de frio, ao contrário das formas secas, mais estáveis. Isso resulta em maior complexidade de manuseio, maiores perdas de produto e dificuldades operacionais no ambiente varejista. Embora tecnologias como sensores de IoT tenham aprimorado o monitoramento de temperatura, elas introduzem custos adicionais que os produtores menores frequentemente têm dificuldade em gerenciar. A menos que as tecnologias de conservação melhorem significativamente ou os formatos secos alcancem maior aceitação, espera-se que as limitações da cadeia de frio restrinjam o crescimento do mercado em larga escala.

Regulamentações Fragmentadas Aumentando o Ônus de Conformidade nos Mercados de Exportação

A Autoridade Europeia para a Segurança dos Alimentos (EFSA) publicou uma avaliação de risco significativa em dezembro de 2024[3]Fonte: EFSA, "Riscos Microbiológicos em Flores Comestíveis," efsa.europa.eu. No entanto, os estados-membros continuam a estabelecer tolerâncias variadas para pesticidas e listas de espécies, criando desafios para os exportadores. Enquanto isso, o processo de Geralmente Reconhecido como Seguro (GRAS) da Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) exige dossiês toxicológicos onerosos para cada espécie de pétala, frequentemente levando até 18 meses. A abordagem de lista positiva do Japão exclui numerosas flores permitidas na Europa, obrigando os produtores a navegar por regulamentações específicas de cada país, que tendem a beneficiar empresas verticalmente integradas com maiores orçamentos regulatórios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Flor: A Dominância da Rosa Mascara o Avanço Funcional da Calêndula

A rosa representou a maior participação de 28% do mercado de flores comestíveis em 2025, impulsionada por variedades tradicionais valorizadas por sua fragrância em aplicações culinárias. A calêndula é o segmento de crescimento mais rápido, com projeção de expansão a um CAGR de 6,8% durante 2026-2031, bem acima da taxa de crescimento de 5,15% do mercado de flores comestíveis, à medida que as pétalas densas em luteína atraem produtores de suplementos para a saúde visual. O hibisco comanda volume intermediário por meio de chás prontos para beber que exploram o sabor ácido e as alegações de antocianinas, enquanto a lavanda sustenta segmentos de preço premium vinculados aos controles de denominação de origem da Provença e ao cruzamento com a aromaterapia.

Os criadores estão agora otimizando a genética da calêndula para dupla finalidade de cor e 20 mg de luteína por grama seco, reduzindo a histórica diferença de preço em relação à rosa. Os produtores de rosa estão utilizando cada vez mais sistemas baseados em blockchain para verificar a proveniência de propriedade única e aprimorar o posicionamento premium nos canais de restaurantes. As cadeias de suprimentos do hibisco estão sofrendo pressão de commodities à medida que regiões de menor custo competem com produtores estabelecidos, enquanto preocupações com polinizadores podem restringir a expansão do cultivo de lavanda. O nastúrcio está ganhando popularidade na agricultura vertical devido ao seu perfil de sabor semelhante ao de microverdes. Enquanto isso, o amor-perfeito e a viola permanecem favoritos nos restaurantes, embora sua vida útil limitada continue a dificultar o crescimento no mercado varejista.

Por Forma: A Tecnologia de Plasma Reduz a Vantagem Logística dos Produtos Frescos

As flores frescas representaram a maior participação, correspondendo a 63% do mercado de flores comestíveis em 2025. Essa dominância é atribuída à forte demanda dos chefs que priorizam perfis intactos de cor e aroma, difíceis de replicar em formatos secos. O segmento seco deve ser o de crescimento mais rápido, com CAGR projetado de 7,9% durante 2026-2031. Esse crescimento é impulsionado por vantagens como maior vida útil e facilidade de manuseio. Os formatos frescos, no entanto, continuam a enfrentar desafios no varejo devido à maior perecibilidade. Inovações como a esterilização por plasma estão ajudando a estender a vida útil e a melhorar a eficiência logística, abordando alguns desses desafios.

As formas secas e em pó eliminam a necessidade de refrigeração, viabilizando chás estáveis em prateleira e blends nutracêuticos que aproveitam as tendências de alimentos funcionais. A Ásia-Pacífico, já familiarizada com os chás de crisântemo, é o epicentro da expansão dos produtos secos. Na América do Norte, marcas de misturas para smoothies que utilizam hibisco liofilizado estão registrando forte crescimento de vendas. As agências regulatórias ainda estão refinando os padrões de tamanho de partícula e os testes de alérgenos para pós. Ainda assim, aprovações mais amplas parecem prováveis à medida que a Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) e a Autoridade Europeia para a Segurança dos Alimentos (EFSA) finalizam orientações baseadas nos precedentes da ervilha-borboleta de 2025[4]Fonte: USDA, "Petição de Aditivo Corante de Ervilha-Borboleta," usda.gov.

Por Canal de Distribuição: O Canal Fora do Estabelecimento Avança à Medida que os Supermercados Resolvem a Economia da Cadeia de Frio

Os canais dentro do estabelecimento detiveram a maior participação de 58% do mercado de flores comestíveis em 2025. Os canais de varejo fora do estabelecimento estão projetados para ser o segmento de crescimento mais rápido, com CAGR de 9,3% durante 2026-2031, refletindo a adoção pelo varejo de gôndolas refrigeradas para microprodutos. Fornecedores de fazendas verticais próximas a centros urbanos entregam pétalas no mesmo dia, reduzindo o desperdício e apresentando aos consumidores domésticos conceitos de apresentação de luxo popularizados nas redes sociais. As unidades de produtos secos ocupam as prateleiras de chás de ervas e especiarias em temperatura ambiente, oferecendo aos gerentes de categoria uma entrada de baixo risco que dispensa a logística de frio.

O futuro da dinâmica dos canais depende da capacidade dos produtos frescos tratados com plasma de manter a qualidade visual ao longo de uma vida útil de sete dias em condições comerciais de varejo. Se bem-sucedido, os canais fora do estabelecimento poderão se expandir ainda mais, potencialmente reduzindo a dominância do setor de alimentação fora do lar, especialmente à medida que restaurantes com restrições de mão de obra se concentram cada vez mais nos custos de guarnição e na eficiência operacional. No entanto, se questões regulatórias ou sensoriais dificultarem a adoção do tratamento por plasma, os formatos secos estão projetados para ganhar maior participação nos canais fora do estabelecimento.

Análise Geográfica

A Europa deteve a maior participação de 34% do tamanho do mercado de flores comestíveis em 2025, apoiada por um sólido arcabouço regulatório e de varejo. A Autoridade Europeia para a Segurança dos Alimentos (EFSA) tem progressivamente esclarecido as avaliações de segurança para botânicos comestíveis, facilitando uma comercialização mais ampla nos estados-membros, apesar das variações nas tolerâncias de pesticidas específicas de cada país[5]Fonte: EFSA, "Avaliação de Risco de Flores Comestíveis," efsa.europa.eu. A demanda na região é impulsionada por formatos de varejo premium, forte presença de produtos orgânicos e pela incorporação de flores comestíveis em aplicações culinárias de alto padrão. Além disso, a região se beneficia de uma infraestrutura de cadeia de frio consolidada e da proximidade entre produtores e mercados finais, o que ajuda a manter a qualidade do produto. Isso permitiu que os formatos frescos dominassem o mercado, ao mesmo tempo que fomentou a inovação em produtos de valor agregado, como pós e extratos.

A região Ásia-Pacífico é o mercado de crescimento mais rápido, com CAGR de 7,5% projetado para 2026-2031. O crescimento é impulsionado pelo aumento do consumo urbano e pela familiaridade cultural com ingredientes florais em alimentos e bebidas. Países como o Japão e os do Sudeste Asiático se beneficiam de tradições culinárias consolidadas, embora caminhos regulatórios fragmentados e sistemas de aprovação específicos de cada país influenciem as estratégias de comercialização. A rápida expansão do varejo moderno e das plataformas de comércio eletrônico está melhorando a acessibilidade tanto às flores comestíveis frescas quanto às secas. Simultaneamente, os ecossistemas de produção local estão avançando, com modelos de agricultura em ambiente controlado e de cultivo por contrato garantindo qualidade consistente e fornecimento durante todo o ano.

Em outras regiões, incluindo América do Norte, América do Sul e Oriente Médio & África, o mercado de flores comestíveis está se desenvolvendo em ritmos variados, moldado por diferenças nos arcabouços regulatórios e na conscientização do consumidor. Na América do Norte, a Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) supervisiona as aprovações por meio de arcabouços como o Geralmente Reconhecido como Seguro (GRAS), que pode atrasar a introdução de novas espécies de flores devido a rigorosos requisitos de documentação de segurança. A América do Sul está emergindo cada vez mais como base de fornecimento, aproveitando condições favoráveis de cultivo e produção orientada para exportação. Enquanto isso, o Oriente Médio & África estão experimentando adoção de nicho, impulsionada principalmente pelos setores de hotelaria premium e turismo. Nessas regiões, o crescimento do mercado está intimamente ligado à clareza regulatória, ao desenvolvimento da cadeia de suprimentos e aos esforços para educar os consumidores sobre aplicações culinárias.

Cenário Competitivo

O mercado de flores comestíveis apresenta baixa concentração em 2025, com empresas líderes incluindo Fresh Origins, LLC, Koppert Cress B.V., Farm.One Holdings, Inc., The Chef's Garden, Inc. e Duncan Family Farms, LLC. Essas empresas enfatizam a integração vertical, gerenciando operações desde a propagação até a embalagem. Elas conquistam clientes culinários premium ao oferecer variedades exclusivas, qualidade consistente e modelos de entrega rápida adaptados às necessidades do setor de alimentação de alto padrão. Investimentos recentes indicam crescente interesse em ativos de agricultura em ambiente controlado, particularmente aqueles que atendem tanto aos mercados ornamentais quanto culinários, destacando o apelo do setor para investidores institucionais.

A adoção de tecnologia é um fator significativo que distingue os players líderes dos emergentes. A Koppert Cress B.V. utiliza aquecimento geotérmico para reduzir a dependência de gás natural nas operações de estufa, alinhando-se aos mandatos de sustentabilidade europeus. Além disso, inovações como a rastreabilidade habilitada por blockchain estão ganhando impulso, permitindo que os produtores certifiquem a proveniência e a qualidade do produto no nível da embalagem. Os métodos de agricultura em ambiente controlado, como a agricultura vertical e a hidroponia, estão se expandindo, especialmente próximo a centros urbanos, para garantir um fornecimento mais fresco e reduzir os custos logísticos. Empresas de médio porte, incluindo Cherry Valley Organics, LLC, Nosh Produce e Greeneration, concentram-se em mercados de nicho ao oferecer variedades certificadas organicamente e especiais, projetadas para atender à demanda de restaurantes premium.

Oportunidades inexploradas estão surgindo na expansão do varejo de supermercados e na extração de ingredientes funcionais. A penetração no varejo é atualmente limitada pela perecibilidade e pelas taxas de perda, mas os avanços nas tecnologias pós-colheita e nos modelos de abastecimento localizado devem melhorar a estabilidade em prateleira e a eficiência da distribuição. Simultaneamente, empresas focadas em ingredientes, como Mountain Rose Herbs, Bloom Culinary Flowers Ltd. e Gourmet Sweet Botanicals, estão ampliando a aquisição de flores como calêndula e hibisco para extração de pigmentos e nutracêuticos. Essa mudança em direção a aplicações processadas reduz a dependência dos formatos frescos e cria uma fonte de receita complementar, potencialmente expandindo a oportunidade geral de mercado nos próximos anos.

Líderes do Setor de Flores Comestíveis

Fresh Origins, LLC

Koppert Cress B.V.

Farm.One Holdings, Inc.

The Chef's Garden, Inc.

Duncan Family Farms, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2024: A BoomaFood (Austrália), uma empresa de propriedade indígena, estabeleceu uma fazenda vertical interna em Nova Gales do Sul. Utilizando a tecnologia da CubicFarms, a empresa enfatiza a produção sustentável durante todo o ano de folhas verdes e tem como objetivo incorporar ervas nativas e flores comestíveis.

- Março de 2024: A Dja Dja Wurrung Clans Aboriginal Corporation (DJAARA) estabeleceu um empreendimento de alimentos e fibras nativas, o DJAKITJ, com o objetivo de cultivar, pesquisar e comercializar ingredientes nativos tradicionais. O empreendimento é especializado no cultivo de alimentos silvestres aborígenes, incluindo flores comestíveis nativas, margaridas-inhame (Murnong) e capim-canguru.

- Abril de 2023: A Farm.One, empresa de agricultura vertical hidropônica interna conhecida por suas folhas verdes premium para saladas, ervas especiais, flores comestíveis e microverdes, reabriu sua Fazenda de Bairro em Prospect Heights, Brooklyn, após a obtenção de financiamento de expansão de longo prazo da DK-Bell Holding Company.

Escopo do Relatório Global do Mercado de Flores Comestíveis

O mercado de flores comestíveis refere-se à produção e distribuição de flores seguras para consumo humano, utilizadas principalmente em aplicações culinárias e relacionadas a alimentos. O relatório do mercado de flores comestíveis é segmentado por tipo de flor (rosa, hibisco, lavanda, calêndula, amor-perfeito e viola, nastúrcio e outros tipos de flores), por forma (fresca, seca e em pó), por canal de distribuição (fora do estabelecimento e dentro do estabelecimento) e por geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Rosa |

| Hibisco |

| Lavanda |

| Calêndula |

| Amor-Perfeito e Viola |

| Nastúrcio |

| Outros Tipos de Flores |

| Fresca |

| Seca |

| Em Pó |

| Dentro do Estabelecimento |

| Fora do Estabelecimento |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Itália | |

| Reino Unido | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Restante da África |

| Por Tipo de Flor | Rosa | |

| Hibisco | ||

| Lavanda | ||

| Calêndula | ||

| Amor-Perfeito e Viola | ||

| Nastúrcio | ||

| Outros Tipos de Flores | ||

| Por Forma | Fresca | |

| Seca | ||

| Em Pó | ||

| Por Canal de Distribuição | Dentro do Estabelecimento | |

| Fora do Estabelecimento | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Itália | ||

| Reino Unido | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por pétalas comestíveis até 2031?

O tamanho do mercado de flores comestíveis está projetado para atingir USD 567,7 milhões até 2031, com CAGR de 5,15% durante 2026-2031.

Qual tipo de flor está ganhando mais impulso após a rosa?

A calêndula está acelerando a um CAGR de 6,8% durante 2026-2031, pois o teor de luteína se alinha à demanda por suplementos para a saúde ocular.

Por que os supermercados estão agora adicionando flores ao lado dos microverdes?

A vida útil estendida por plasma e a produção vertical próxima às fazendas reduzem o desperdício, permitindo que os varejistas ofereçam embalagens que os consumidores compram como luxos acessíveis.

Qual tecnologia reduz o deterioramento das pétalas sem produtos químicos?

A esterilização por plasma não térmico remove mais de 98% dos microrganismos de superfície, estendendo a vida útil das pétalas frescas para sete dias sob armazenamento refrigerado.

Página atualizada pela última vez em: