Tamaño y Cuota del Mercado de Botánicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

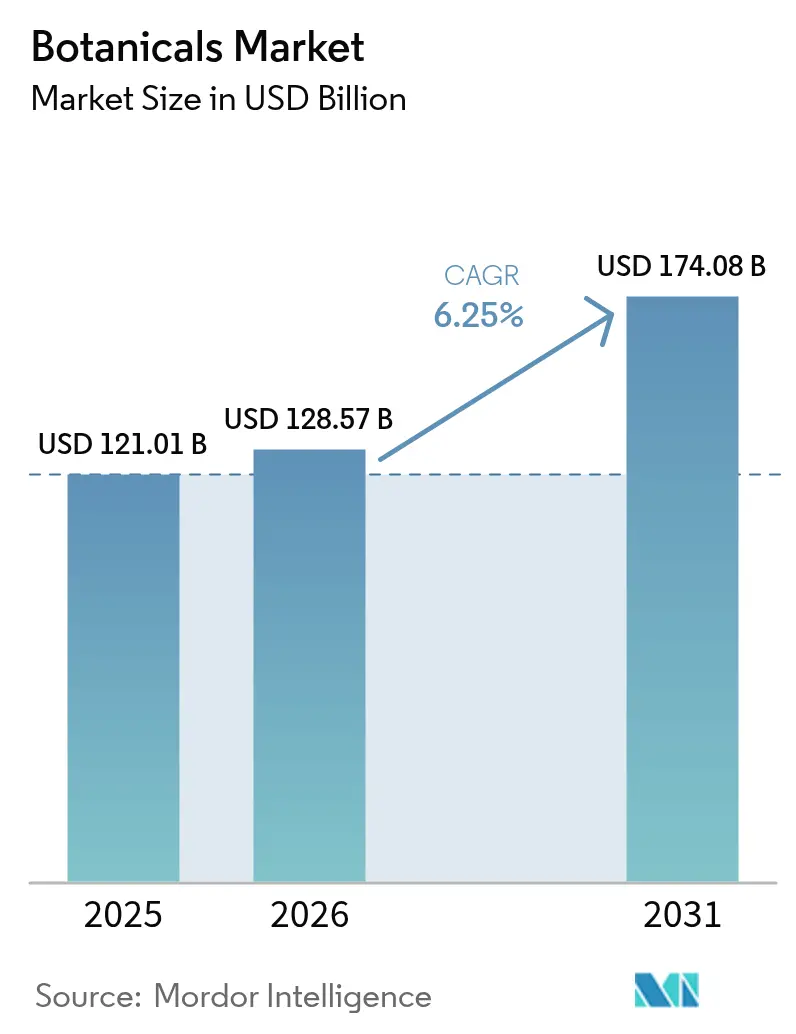

| Tamaño del Mercado (2026) | 128.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 174.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Botánicos por Mordor Intelligence

El tamaño del mercado de botánicos fue valorado en 121,01 mil millones de USD en 2025 y se estima que crecerá desde 128,57 mil millones de USD en 2026 hasta alcanzar los 174,08 mil millones de USD en 2031, a una CAGR del 6,25% durante el período de previsión (2026-2031). Esta expansión está impulsada por la creciente demanda de ingredientes naturales y trazables en las industrias de alimentos, nutracéuticos, productos farmacéuticos y cuidado personal. Los suplementos botánicos, particularmente aquellos que apoyan la inmunidad, la salud intestinal, la memoria y el bienestar cardiovascular, están ganando un impulso significativo. El sector de alimentos y bebidas incorpora progresivamente extractos botánicos por sus propiedades de sabor, nutricionales y funcionales. El interés en la medicina tradicional y las prácticas etnobotánicas está impulsando una adopción más amplia en aplicaciones farmacéuticas y de bienestar. En la región de Asia-Pacífico, la armonización regulatoria entre los sistemas de medicina tradicional y los estándares modernos de calidad está fortaleciendo las oportunidades de crecimiento a largo plazo. Las empresas que utilizan tecnologías de extracción propietarias y cadenas de suministro habilitadas por blockchain están logrando precios premium. Sin embargo, la aparición de sustitutos de biología sintética está intensificando la competencia a nivel de productos básicos. Las perturbaciones del suministro relacionadas con el clima están aumentando el atractivo de los modelos de abastecimiento verticalmente integrados que garantizan la calidad y la continuidad del suministro. Además, la disposición de los consumidores a pagar primas sustanciales por productos de etiqueta limpia verificada pone de relieve la importancia estratégica de invertir en botánicos autenticados.

Conclusiones Clave del Informe

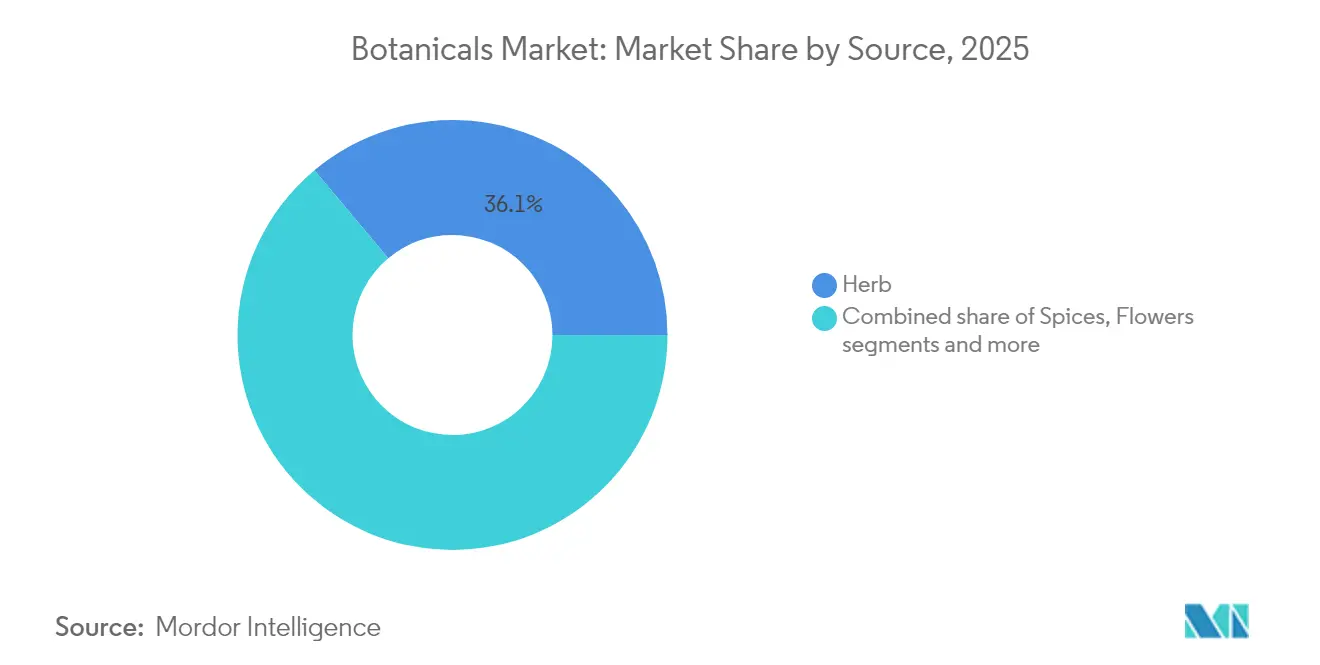

- Por fuente, las hierbas lideraron con el 36,10% de la cuota del mercado de botánicos en 2025, mientras que las flores registraron la CAGR prevista más alta del 6,62% hasta 2031.

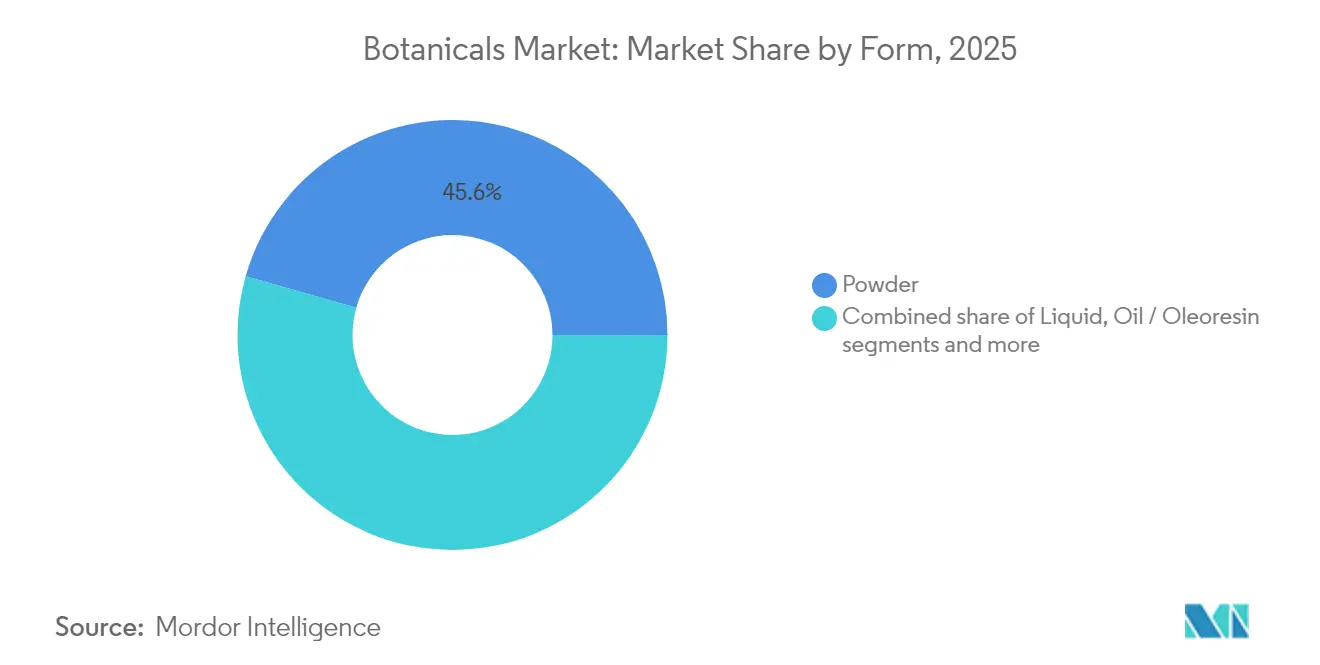

- Por forma, el polvo representó el 45,60% del tamaño del mercado de botánicos en 2025; se prevé que las formulaciones líquidas se expandan a una CAGR del 6,95% entre 2026-2031.

- Por aplicación, los alimentos y bebidas representaron el 35,80% del tamaño del mercado de botánicos en 2025 y los suplementos dietéticos avanzan a una CAGR del 7,05% hasta 2031.

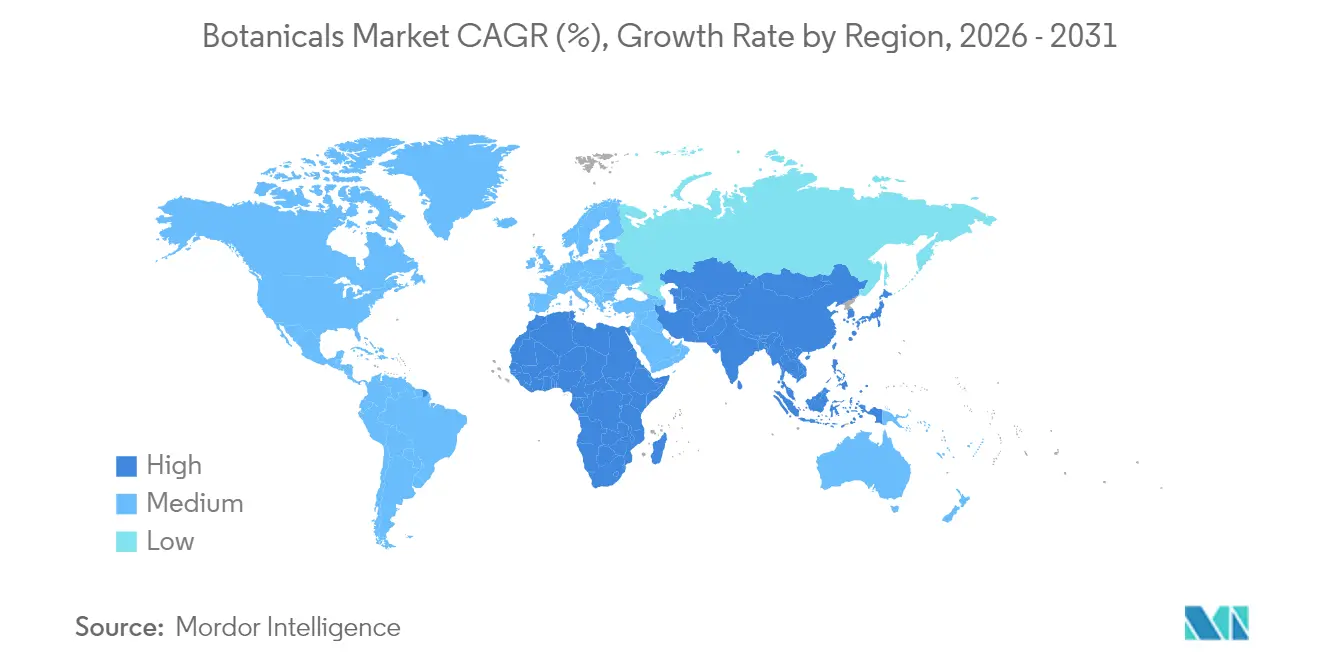

- Por geografía, América del Norte tuvo el 33,90% de la cuota del mercado de botánicos en 2025, mientras que Asia-Pacífico proyecta registrar la CAGR más rápida del 7,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Botánicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo del Impacto |

|---|---|---|---|

| Preferencia por ingredientes naturales y de etiqueta limpia | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del lanzamiento de alimentos y bebidas funcionales | +1.0% | Asia-Pacífico, América del Norte | Corto plazo (≤2 años) |

| Apoyo regulatorio a la medicina tradicional | +0.9% | Asia-Pacífico, Europa, América Latina | Largo plazo (≥4 años) |

| Avances en tecnología de extracción y formulación | +0.8% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Trazabilidad habilitada por blockchain | +0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Valorización de subproductos vegetales | +0.4% | Regiones con residuos agrícolas | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia de los consumidores por ingredientes naturales y de etiqueta limpia

El movimiento de etiqueta limpia va más allá de las certificaciones orgánicas tradicionales, priorizando la transparencia de los ingredientes al tiempo que destaca los métodos de procesamiento y los orígenes de la cadena de suministro. Los consumidores eligen cada vez más productos con ingredientes botánicos reconocibles en lugar de sintéticos, impulsando reformulaciones en los sectores de alimentos y cuidado personal. Según el Consejo Internacional de Información Alimentaria, el 40% de los consumidores estadounidenses en 2023 seleccionaban regularmente alimentos o bebidas basándose en etiquetas naturales[1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta sobre Alimentación y Salud 2023", www.ific.org. Este cambio impacta significativamente a los fabricantes de alimentos procesados, quienes están sustituyendo aromas artificiales y conservantes por extractos botánicos para mantener la confianza del consumidor. La tendencia no solo incrementa la demanda de ingredientes botánicos autenticados, sino que también permite que los productos de etiqueta limpia obtengan una prima de precio del 15-20% sobre las alternativas convencionales. Los marcos regulatorios, como la Estrategia De la Granja a la Mesa de la UE y las directrices voluntarias de etiqueta limpia de la FDA, respaldan esta transformación impulsada por el consumidor, consolidando los ingredientes botánicos como sustitutos preferidos de los aditivos sintéticos.

Rápida expansión del lanzamiento de alimentos y bebidas funcionales

Los botánicos como la cúrcuma, el jengibre, el matcha, los adaptógenos y los hongos funcionales son cada vez más populares en los alimentos y bebidas funcionales debido a sus beneficios para la salud, que incluyen propiedades antiinflamatorias, antioxidantes, de apoyo inmunológico y de mejora cognitiva. Esta creciente demanda está impulsando las ventas y fomentando la innovación entre los proveedores de ingredientes botánicos. La tendencia pone de relieve la integración de las prácticas de bienestar tradicionales con la ciencia nutricional moderna, creando nuevas oportunidades de mercado. Las categorías de bebidas, en particular las aguas infundidas con botánicos, los tés y las bebidas funcionales, experimentan el mayor crecimiento. Estos productos atraen a los consumidores más jóvenes que buscan soluciones de energía natural y gestión del estrés. Las formulaciones botánicas líquidas están ganando popularidad debido a su superior biodisponibilidad y flexibilidad en comparación con los polvos tradicionales. Además, la producción de alimentos funcionales continúa creciendo, con el mercado de alimentos funcionales para la salud de Corea del Sur valorado en 2,76 billones de KRW en 2024, según el Ministerio de Seguridad Alimentaria y Farmacéutica[2]Fuente: Ministerio de Seguridad Alimentaria y Farmacéutica (Corea del Sur), "Estadísticas de alimentos y aditivos alimentarios 2024", www.mfds.go.kr. Además, regulaciones más claras sobre las declaraciones de estructura-función para los ingredientes botánicos permiten a los fabricantes comunicar los beneficios para la salud de manera más efectiva, acelerando el desarrollo de productos y la aceptación del mercado.

Apoyo regulatorio para la integración de la medicina tradicional y herbal

Las políticas gubernamentales reconocen cada vez más los sistemas de medicina tradicional como complementarios a la atención médica convencional, abriendo oportunidades de mercado legítimas para los ingredientes botánicos con aplicaciones terapéuticas históricas. La Estrategia de Medicina Tradicional 2024 de la OMS establece marcos para integrar las prácticas tradicionales en los sistemas nacionales de salud, beneficiando particularmente a los mercados asiáticos donde la medicina botánica está culturalmente aceptada. Este cambio regulatorio permite a las empresas farmacéuticas desarrollar productos de base botánica con declaraciones terapéuticas, transitando más allá de los suplementos dietéticos hacia mercados de medicamentos regulados. Países como India, China y Alemania están a la vanguardia de esta integración, implementando vías regulatorias específicas para productos de medicina tradicional y estableciendo ejemplos para la armonización global. Esta tendencia favorece especialmente a los botánicos con uso tradicional bien documentado y creciente evidencia clínica, posicionándolos para el desarrollo farmacéutico en lugar de aplicaciones de ingredientes básicos.

Avances en tecnologías de extracción y formulación

Las tecnologías de extracción con CO2 supercrítico y procesamiento asistido por ultrasonido producen extractos botánicos más puros al tiempo que mantienen los compuestos bioactivos que los métodos de solventes tradicionales a menudo degradan. Un aumento en las solicitudes de patentes para estas tecnologías de extracción destaca la significativa inversión de la industria en innovación de procesamiento. Estos avances resuelven los problemas de consistencia de calidad, facilitando el mayor uso de ingredientes botánicos en sectores regulados como los productos farmacéuticos y la nutrición clínica. Además, estos métodos reutilizan materiales vegetales previamente descartados, transformando los residuos agrícolas en valiosos ingredientes botánicos. Las empresas con tecnologías de extracción propietarias obtienen una ventaja competitiva al ofrecer una calidad de ingrediente superior y optimizar las cadenas de suministro. A medida que los organismos reguladores aprueban cada vez más estos métodos avanzados, la aceptación del mercado de los ingredientes botánicos tecnológicamente mejorados continúa fortaleciéndose.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo del Impacto |

|---|---|---|---|

| Volatilidad y estacionalidad del suministro de materias primas | -0.7% | Regiones vulnerables al clima | Corto plazo (≤2 años) |

| Variabilidad de calidad y falta de estandarización | -0.6% | Proveedores de mercados en desarrollo | Mediano plazo (2-4 años) |

| Vías de aprobación complejas e inconsistentes | -0.4% | Global | Largo plazo (≥4 años) |

| Alternativas de biología sintética | -0.3% | Mercados desarrollados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad y estacionalidad del suministro de materias primas

Las cadenas de suministro de botánicos se ven cada vez más afectadas por el cambio climático, enfrentando problemas como una mayor imprevisibilidad climática, cambios en las temporadas de crecimiento y desplazamientos en las zonas de cultivo tradicionales. En 2024, las perturbaciones fueron particularmente evidentes durante la temporada de crecimiento, con los rendimientos de cúrcuma en India disminuyendo debido a patrones monzónicos irregulares. Según el Ministerio de Agricultura y Bienestar de los Agricultores de India, la producción de cúrcuma cayó de 1,17 millones de toneladas métricas en 2023 a 1,06 millones de toneladas métricas en 2024[3]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, "Área y producción de especias principales/por estado", www.agriwelfare.gov.in. Estas perturbaciones en el suministro han causado volatilidad en los precios, complicando las negociaciones de contratos a largo plazo entre los proveedores de botánicos y los fabricantes. Las restricciones estacionales están impulsando a los fabricantes a mantener mayores reservas de inventario, lo que aumenta las necesidades de capital de trabajo y los costos de almacenamiento. El problema es especialmente significativo para los botánicos de recolección silvestre, donde las prácticas de recolección sostenible limitan la escalabilidad del suministro. Para hacer frente a estos desafíos, las empresas están invirtiendo en agricultura en entornos controlados y diversificando las cadenas de suministro, aunque estas medidas requieren un capital sustancial y tiempo para ser efectivas.

Variabilidad de calidad y falta de estandarización global

Los fabricantes enfrentan desafíos significativos para mantener la consistencia debido a las variaciones en la calidad de los ingredientes botánicos. Estas diferencias surgen de factores como las prácticas de cultivo, el momento de la cosecha, los métodos de procesamiento y las condiciones de almacenamiento. Las disparidades regionales en los estándares de calidad complican aún más el cumplimiento para los proveedores globales, con marcos como la Farmacopea Europea, la USP y diversos estándares nacionales que añaden complejidad. Los proveedores de botánicos más pequeños en regiones en desarrollo, a menudo limitados por recursos insuficientes, tienen dificultades para cumplir múltiples estándares de calidad simultáneamente. Además, la ausencia de protocolos de pruebas unificados para compuestos bioactivos fragmenta el mercado. Si bien los compradores premium requieren una verificación analítica exhaustiva, los mercados de productos básicos aceptan umbrales de calidad más bajos. Aunque organizaciones como la ICH y la OMS trabajan hacia la armonización global, el progreso sigue siendo lento. Esta persistente variabilidad de calidad continúa restringiendo la adopción de ingredientes botánicos, particularmente en aplicaciones sujetas a estrictos requisitos regulatorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Hierbas Dominan mientras las Flores Aceleran la Innovación

Las hierbas tienen la mayor cuota de mercado con el 36,10% en 2025, respaldadas por una sólida infraestructura de cultivo y una extensa documentación de uso tradicional que simplifica las aprobaciones regulatorias. Las especias, que se benefician de sus aplicaciones duales en la aromatización de alimentos e ingredientes funcionales, ocupan el segundo lugar como el segmento más grande. Aunque el segmento de flores actualmente representa una cuota menor, se proyecta que crezca a la tasa más rápida, con una CAGR del 6,62% hasta 2031. Este crecimiento está impulsado por el aumento de la investigación sobre antocianinas y flavonoides, que están ganando atención por sus beneficios para la salud cognitiva y el antienvejecimiento. Las raíces y los rizomas exhiben un crecimiento constante, impulsado por la popularidad de las hierbas adaptógenas. Las algas y las algas marinas están emergiendo como oportunidades prometedoras en el espacio de los bioactivos de origen marino.

Las tecnologías de extracción avanzadas son particularmente ventajosas para los botánicos de base floral, ya que garantizan un procesamiento suave para preservar la bioactividad de los compuestos delicados. En 2024, el estado GRAS (Generalmente Reconocido como Seguro) ampliado de la FDA para los extractos de flores abrió nuevas oportunidades de aplicación, acelerando el desarrollo comercial. Otras fuentes, como la corteza, las hojas y las semillas, mantienen posiciones de mercado estables a través de sus usos especializados en formulaciones farmacéuticas y cosméticas. Las iniciativas de sostenibilidad dentro de la cadena de suministro favorecen cada vez más las fuentes cultivadas sobre los materiales de recolección silvestre. Esta tendencia apoya el crecimiento de las hierbas y las flores, pero desafía a los segmentos tradicionales como las raíces y la corteza, que históricamente han dependido de los recursos forestales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Forma: Las Formulaciones Líquidas Ganan Ventaja en Biodisponibilidad

Las formulaciones en polvo tienen una cuota de mercado del 45,60% en 2025, reflejando procesos de fabricación consolidados y ventajas en costos de almacenamiento y transporte. Los polvos ofrecen una fácil mezcla en bebidas y recetas, atrayendo a los consumidores ocupados que buscan nutrición personalizable. Sin embargo, las formulaciones líquidas emergen como el segmento de más rápido crecimiento con una CAGR del 6,95% hasta 2031, impulsadas por perfiles de biodisponibilidad superiores y flexibilidad de formulación en aplicaciones de bebidas y nutracéuticos. Las formas de aceite y oleorresina mantienen posiciones especializadas en aplicaciones de sabor y fragancia, mientras que los segmentos de resina y goma sirven a usos nicho farmacéuticos e industriales. La aceleración del crecimiento del segmento líquido refleja los avances tecnológicos en los métodos de extracción y estabilización líquida que preservan los compuestos bioactivos al tiempo que extienden la vida útil.

La adopción por parte de la industria de bebidas impulsa la demanda de botánicos líquidos, con los fabricantes de bebidas funcionales que prefieren extractos líquidos para una dosificación consistente e integración del sabor. Los marcos regulatorios reconocen cada vez más las formulaciones líquidas como sistemas de administración preferidos para compuestos bioactivos, respaldando la aceptación del mercado en aplicaciones de nutrición clínica. Las formulaciones en polvo retienen ventajas en la fabricación de suplementos dietéticos, donde la dosificación estandarizada y la eficiencia de costos siguen siendo primordiales. La segmentación por forma refleja tendencias más amplias de la industria hacia la nutrición personalizada y los sistemas de administración convenientes, posicionando las formulaciones líquidas para un crecimiento continuo a pesar de los mayores costos de producción en comparación con el procesamiento de polvos tradicionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Los Suplementos Dietéticos Aumentan con la Claridad Regulatoria

Las aplicaciones de alimentos y bebidas tienen la mayor cuota de mercado con el 35,80% en 2025, impulsadas por vías regulatorias consolidadas y la aceptación del consumidor de ingredientes botánicos en formatos familiares. Los suplementos dietéticos son el segmento de más rápido crecimiento, con una CAGR esperada del 7,05% hasta 2031. Este crecimiento está respaldado por directrices regulatorias más claras sobre las declaraciones de estructura-función y el creciente interés de los consumidores en la salud preventiva. Los cosméticos y el cuidado personal exhiben un crecimiento constante, mientras que los productos farmacéuticos, a pesar de enfrentar complejos desafíos regulatorios, muestran potencial para precios premium. Además, la tendencia de humanización de las mascotas está impulsando el crecimiento en alimentación animal y nutrición de mascotas, a medida que aumenta la demanda de ingredientes naturales en productos para animales de compañía.

El crecimiento en suplementos dietéticos proviene de varios factores de mercado convergentes. Las poblaciones envejecidas buscan cada vez más soluciones de salud natural, y los marcos regulatorios están permitiendo comunicaciones de salud más claras. En el sector de alimentos y bebidas, las bebidas funcionales y las alternativas lácteas están experimentando el mayor crecimiento, mientras que las categorías tradicionales como la panadería y la confitería mantienen una demanda estable. Aunque las aplicaciones farmacéuticas representan un volumen menor, logran precios premium para los botánicos con validación clínica y aprobación regulatoria. Esta segmentación subraya la versatilidad de los ingredientes botánicos en diversos mercados, creando fuentes de ingresos diversificadas y reduciendo la dependencia de cualquier aplicación única.

Análisis Geográfico

América del Norte ostenta una cuota de mercado dominante del 33,90% en 2025, gracias a sus marcos regulatorios bien establecidos. Estos marcos facilitan la comercialización de ingredientes botánicos en alimentos, suplementos y productos farmacéuticos. El reconocimiento GRAS ampliado de la FDA y sus directrices sobre suplementos dietéticos allanan el camino para aprobaciones predecibles, estimulando las inversiones en innovaciones botánicas. Además, a medida que los consumidores adoptan cada vez más los alimentos funcionales y la salud preventiva, los ingredientes botánicos autenticados obtienen precios premium. Los canales de distribución establecidos refuerzan aún más la penetración en el mercado. Asimismo, las Regulaciones de Productos de Salud Natural de Canadá amplifican estas oportunidades, fomentando un enfoque cohesivo para el desarrollo y la comercialización de productos botánicos en toda América del Norte.

Asia-Pacífico está en un rápido ascenso, proyectándose que crecerá a una CAGR del 7,35% hasta 2031. Este impulso se atribuye en gran medida a las políticas gubernamentales que validan los sistemas de medicina tradicional como opciones de atención médica creíbles. La Estrategia de Medicina Tradicional de la OMS, que se está implementando en toda Asia, refuerza el respaldo institucional para el desarrollo de ingredientes botánicos. Al mismo tiempo, una clase media en crecimiento alimenta el apetito por productos naturales premium. La Iniciativa de la Franja y la Ruta de China, con su énfasis en la medicina tradicional, fortalece el comercio y el desarrollo de ingredientes botánicos entre sus naciones socias. Además, la expansión del Ministerio Ayush de India y la evolución de las regulaciones de alimentos funcionales de Japón crean diversas perspectivas de mercado, asegurando un crecimiento sólido a pesar de los variados panoramas regulatorios nacionales.

La trayectoria de crecimiento constante de Europa está anclada en sus rigurosos estándares de calidad, que elevan el posicionamiento en el mercado de los ingredientes botánicos que se alinean con los parámetros de referencia de la Farmacopea Europea. Iniciativas como la Estrategia De la Granja a la Mesa de la UE y el Pacto Verde defienden el abastecimiento sostenible de botánicos, otorgando una ventaja a los ingredientes trazables y ecológicos. Si bien el Brexit ha introducido algunas disparidades regulatorias entre el Reino Unido y la UE, la demanda general de ingredientes botánicos premium en Europa sigue siendo inquebrantable. Mientras tanto, regiones como América del Sur, el Oriente Medio y África están emergiendo como posibles zonas de alto potencial, respaldadas por marcos regulatorios más maduros y una mayor conciencia del consumidor. Sin embargo, su evolución en el mercado se ve algo frenada por desafíos infraestructurales y ambigüedades regulatorias en ciertas áreas.

Panorama Competitivo

El mercado de botánicos está moderadamente fragmentado, con corporaciones multinacionales establecidas compitiendo junto a extractores especializados y empresas de biotecnología emergentes. La concentración del mercado refleja su naturaleza dual: los ingredientes botánicos básicos enfrentan competencia de precios, mientras que los productos premium autenticados logran márgenes más altos a través de tecnologías de extracción propietarias y cadenas de suministro trazables. Los principales actores, como Givaudan SA y DSM-Firmenich SA, adoptan estrategias de integración vertical, asegurando el control de calidad desde el cultivo hasta la formulación final. Este enfoque crea ventajas competitivas a través de la consistencia y el cumplimiento regulatorio. El panorama competitivo se centra en la innovación tecnológica en lugar de la competencia de precios tradicional, con empresas que invierten fuertemente en avances en tecnología de extracción, sistemas de trazabilidad blockchain y experiencia regulatoria para diferenciar sus ofertas.

El mercado global de botánicos está liderado por actores prominentes como International Flavors and Fragrances Inc., Archer-Daniels-Midland Company, Döhler GmbH, Symrise AG y Givaudan SA. Estas empresas impulsan la industria hacia adelante a través de la innovación continua y la expansión estratégica. Las inversiones significativas en investigación y desarrollo tienen como objetivo crear nuevos extractos botánicos e ingredientes naturales, con un enfoque particular en productos de etiqueta limpia y sostenibles. La industria también está experimentando una fuerte tendencia de expansión de instalaciones de producción y centros de innovación en diversas regiones para fortalecer la presencia local y satisfacer las preferencias regionales. Las tendencias estratégicas en el mercado revelan tres enfoques distintos: integración vertical por parte de los actores establecidos para controlar las cadenas de suministro, expansión horizontal por parte de los proveedores de ingredientes que se diversifican en los mercados de aplicaciones, y disrupción tecnológica por parte de las empresas de biotecnología que desarrollan alternativas de biología sintética a los botánicos naturales.

Existen oportunidades en botánicos de medicina tradicional autenticados con validación clínica emergente, bioactivos de origen marino de fuentes sostenibles, y aplicaciones de economía circular que reutilizan flujos de residuos agrícolas. El aumento en las solicitudes de patentes para tecnologías de extracción y autenticación de botánicos pone de relieve la significativa inversión de la industria en capacidades propietarias. Además, la experiencia en cumplimiento regulatorio se está convirtiendo en un diferenciador crítico, con empresas hábiles en la navegación de complejas vías de aprobación en múltiples jurisdicciones que obtienen una ventaja competitiva sobre los proveedores especializados más pequeños.

Líderes de la Industria de Botánicos

Döhler GmbH

International Flavors and Fragrances Inc.

Givaudan SA

Symrise AG

Archer-Daniels-Midland Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Sensient Flavors and Extracts presentó

BioSymphony,

una nueva cartera de sabores naturales elaborados mediante biotransformación. Al aprovechar ingredientes de origen natural, BioSymphony no solo evita la necesidad de etiquetado regional específico, sino que también simplifica las formulaciones para las marcas a escala global. - Abril de 2025: Prinova, líder global en el mercado de ingredientes especializados, ha ampliado su presencia internacional mediante la adquisición de Aplinova. Con sede en São Paulo, Aplinova es un proveedor líder de ingredientes especializados y extractos botánicos, atendiendo a diversos sectores como alimentos, bebidas, suplementos y cuidado personal.

- Febrero de 2025: Sensient Technologies Corporation ha adquirido Biolie, una empresa francesa especializada en biotecnología blanca y extracción de ingredientes naturales, incluidos los extractos botánicos. Esta adquisición mejora la cartera de colores activos de Sensient y refuerza sus capacidades de fabricación.

- Julio de 2024: GNT Group B.V. reforzó sus capacidades de producción de colores naturales derivados de frutas, verduras y plantas adoptando tecnología de fermentación. Este movimiento subraya el compromiso de la empresa con soluciones de color sostenibles en aplicaciones de alimentos y bebidas.

Alcance del Informe del Mercado Global de Botánicos

Los ingredientes botánicos incluyen ingredientes naturales extraídos o derivados de hierbas, especias, flores, semillas, hojas y frutas. Muchos extractos y aceites tienen increíbles propiedades curativas y rejuvenecedoras que hacen maravillas para una variedad de problemas de la piel, desde la hiperpigmentación y el acné hasta las preocupaciones relacionadas con el envejecimiento. El mercado estudiado está segmentado por fuentes, aplicaciones y geografía. Por fuente, el mercado estudiado está segmentado en hierbas, especias, flores y otras fuentes. Por aplicación, el mercado estudiado está segmentado en alimentos y bebidas, suplementos dietéticos, alimentación animal y otras aplicaciones. Panadería y confitería, salsas y aderezos, bebidas funcionales y otras categorías de alimentos y bebidas son subsegmentos del segmento de alimentos y bebidas. Por geografía, el mercado estudiado ha sido segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y el Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de valor (millones de USD).

| Hierbas |

| Especias |

| Flores |

| Raíces y Rizomas |

| Algas y Algas Marinas |

| Otras Fuentes |

| Polvo |

| Líquido |

| Aceite / Oleorresina |

| Resina / Goma |

| Alimentos y Bebidas | Panadería y Confitería |

| Salsas, Aderezos y Condimentos | |

| Bebidas Funcionales | |

| Alternativas Lácteas y de Base Vegetal | |

| Otros Alimentos y Bebidas | |

| Suplementos Dietéticos | |

| Cosméticos y Cuidado Personal | |

| Alimentación Animal y Nutrición de Mascotas | |

| Productos Farmacéuticos | |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Fuente | Hierbas | |

| Especias | ||

| Flores | ||

| Raíces y Rizomas | ||

| Algas y Algas Marinas | ||

| Otras Fuentes | ||

| Por Forma | Polvo | |

| Líquido | ||

| Aceite / Oleorresina | ||

| Resina / Goma | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Salsas, Aderezos y Condimentos | ||

| Bebidas Funcionales | ||

| Alternativas Lácteas y de Base Vegetal | ||

| Otros Alimentos y Bebidas | ||

| Suplementos Dietéticos | ||

| Cosméticos y Cuidado Personal | ||

| Alimentación Animal y Nutrición de Mascotas | ||

| Productos Farmacéuticos | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el volumen global de demanda de botánicos en 2031?

Se prevé que el valor alcance los 174,08 mil millones de USD, expandiéndose a una CAGR del 6,25% desde 2026.

¿Qué región está destinada a crecer más rápidamente en botánicos hasta 2031?

Se proyecta que Asia-Pacífico registre una CAGR del 7,35%, respaldada por la integración de la medicina tradicional.

¿Qué categoría de fuente muestra el mayor crecimiento futuro?

Las flores lideran con una CAGR proyectada del 6,62% debido al creciente uso de extractos ricos en antocianinas en productos de salud cognitiva y belleza.

¿Por qué están ganando popularidad los formatos botánicos líquidos?

Ofrecen una biodisponibilidad superior, una fácil integración en bebidas y perfiles de sabor estables, impulsando una CAGR del 6,95%.

Última actualización de la página el: