Tamanho e Participação do Mercado de Tipagem de Grupos Sanguíneos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.31 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tipagem de Grupos Sanguíneos pela Mordor Intelligence

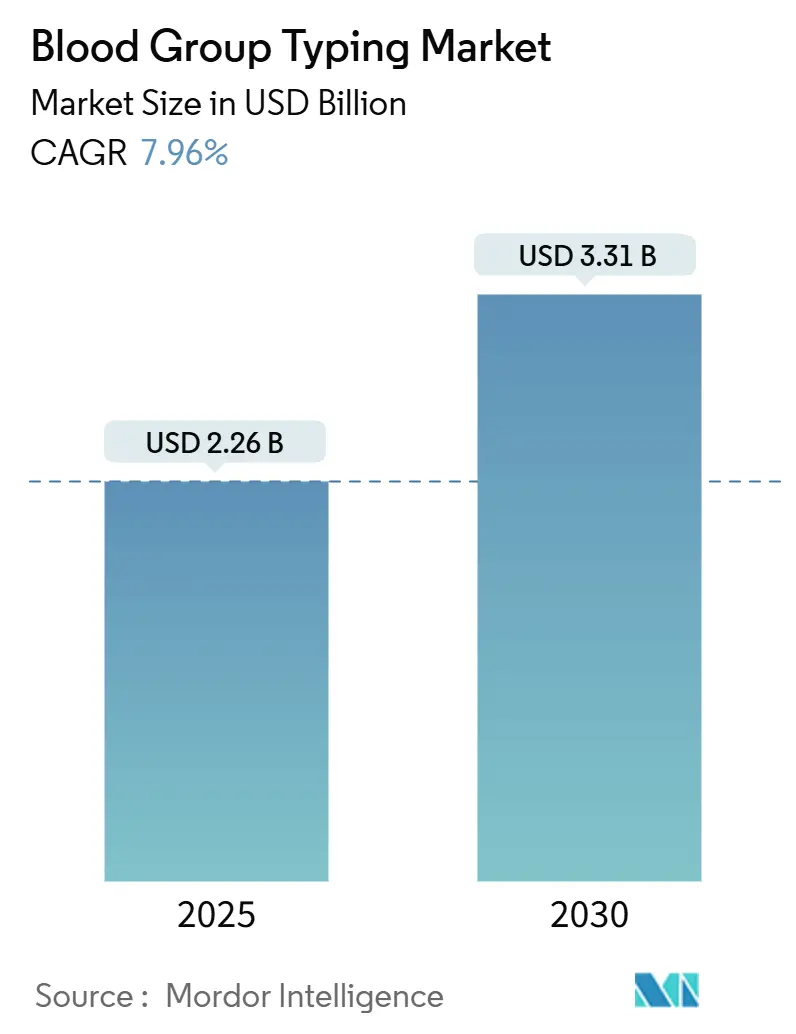

O tamanho do mercado de tipagem sanguínea foi avaliado em USD 2,26 bilhões em 2025 e está previsto para atingir USD 3,31 bilhões até 2030, avançando a uma TCAC de 7,96%. Volumes crescentes de cirurgias, maior expectativa de vida e a mudança clínica em direção a protocolos de transfusão de precisão sustentam essa expansão constante. A rápida adoção de tecnologia-desde analisadores de serologia de alto rendimento até plataformas de sequenciamento de próxima geração (NGS)-fortalece a precisão e o rendimento dos testes, permitindo que laboratórios resolvam trabalhos complexos de anticorpos em horas em vez de dias. A demanda também ganha com campanhas governamentais de doação de sangue, especialmente na Ásia-Pacífico, que canalizam grandes números de unidades coletadas para fluxos de trabalho de testes padronizados[1]Organização Mundial da Saúde, "Orientação sobre Implementação de Gestão de Sangue do Paciente para Melhorar o Status Global de Saúde Sanguínea," who.int. A automação está fechando a lacuna criada pela escassez de pessoal laboratorial, com fornecedores de instrumentos incorporando robótica, óptica avançada e inteligência artificial para entregar resultados mais rápidos e custos menores por teste[2]Administração de Alimentos e Medicamentos dos EUA, "Aprovações de Aplicações de Dispositivos Biológicos 2025," fda.gov. A consolidação hospitalar na América do Norte e Europa favorece ainda mais plataformas integradas que combinam instrumentos, reagentes, middleware e serviços de referência terceirizados sob um contrato de compra.

Principais Conclusões do Relatório

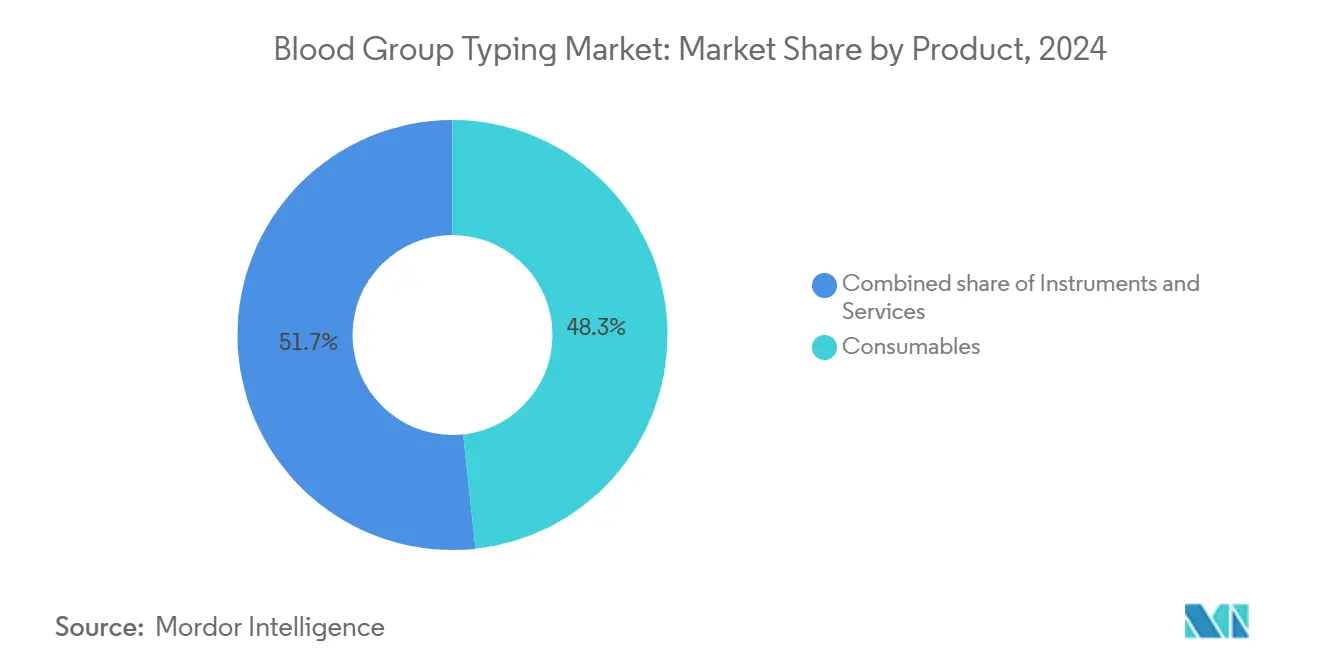

- Por produto, os consumíveis lideraram com 48,32% da participação do mercado de tipagem sanguínea em 2024; os serviços estão projetados para subir a uma TCAC de 10,45% até 2030.

- Por técnica, métodos baseados em PCR e microarray representaram 37,23% da participação de receita em 2024, enquanto o NGS está posicionado para a TCAC mais rápida de 12,45% até 2030.

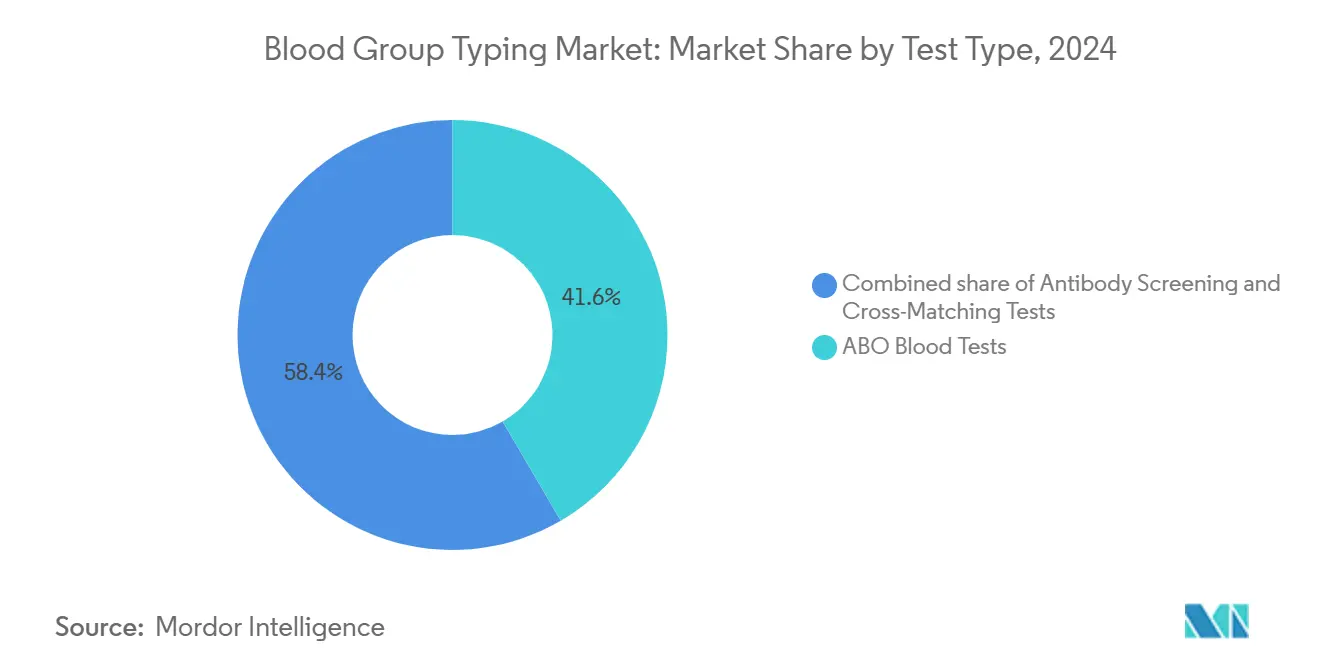

- Por tipo de teste, testes ABO contribuíram com 41,67% da participação de receita em 2024, enquanto a tipagem de antígeno está expandindo a uma TCAC de 11,56% até 2030.

- Por região, a América do Norte deteve 33,45% da participação do mercado de tipagem sanguínea em 2024; a Ásia-Pacífico está prevista para registrar a TCAC mais forte de 8,92% até 2030.

- Por usuário final, hospitais representaram 52,86% do mercado de tipagem sanguínea em 2024; laboratórios de diagnóstico e outros ambientes estão programados para uma TCAC de 13,67% até 2030.

Tendências e Insights do Mercado Global de Tipagem de Grupos Sanguíneos

Análise de Impacto dos Fatores*

| Fator | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescimento em procedimentos globais de transfusão sanguínea | +1.8% | Global; mais alto em APAC e MEA | Médio prazo (2-4 anos) |

| Crescente prevalência de distúrbios crônicos e hematológicos | +1.5% | Global; concentrado na América do Norte e Europa em envelhecimento | Longo prazo (≥4 anos) |

| Expansão de programas nacionais de doação de sangue | +1.2% | Núcleo APAC; expansão para MEA e América do Sul | Médio prazo (2-4 anos) |

| Avanços tecnológicos em sistemas automatizados de tipagem sanguínea | +1.4% | América do Norte e UE lideram; rápida adoção APAC | Curto prazo (≤2 anos) |

| Crescente adoção de diagnósticos moleculares em medicina transfusional | +1.6% | Global; ganhos iniciais em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Iniciativas governamentais para saúde materna e neonatal | +0.9% | Foco em APAC, MEA e América do Sul | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento em Procedimentos Globais de Transfusão Sanguínea

Volumes mundiais de transfusão continuam a subir conforme intervenções cardiovasculares, de trauma e oncológicas complexas se tornam comuns. Cada episódio de transfusão desencadeia múltiplas verificações de compatibilidade, então mesmo aumentos marginais na contagem de procedimentos amplificam a demanda por reagentes e instrumentos. Medicina de emergência agora requer analisadores de ponto de atendimento que podem processar tipagem ABO-Rh em menos de cinco minutos, uma capacidade que hospitais de alto volume nos Estados Unidos e Japão já veem como essencial[3]Organização Pan-Americana da Saúde, "Sangue," paho.org. Fluxos de trabalho automatizados estão, portanto, substituindo testes manuais de tubo tanto em centros terciários quanto em redes regionais de trauma.

Crescente Prevalência de Distúrbios Crônicos e Hematológicos

Suporte transfusional de longo prazo para talassemia, doença falciforme e cânceres hematológicos está reformulando a prática de rotina de correspondência básica ABO-Rh para fenotipagem estendida de antígenos. Ensaios moleculares que leem múltiplos loci de grupos sanguíneos em uma única execução limitam a aloimunização, um risco especialmente agudo em pacientes pediátricos multi-transfundidos. Protocolos oncológicos também estão adotando tipagem profilática para compensar reações transfusionais durante ciclos de quimioterapia.

Expansão de Programas Nacionais de Doação de Sangue

A busca por 100% de doação voluntária-como defendido pela Organização Mundial da Saúde-levou novos centros de coleta na Índia, Indonésia e Nigéria a adquirir analisadores totalmente automatizados, centrífugas refrigeradas e leitores de código de barras conectados ao LIS. Economias emergentes frequentemente compram pacotes completos reagente-instrumento, beneficiando fornecedores que oferecem plataformas escaláveis capazes de processar centenas de amostras por turno mantendo métricas rigorosas de qualidade.

Avanços Tecnológicos em Sistemas Automatizados de Tipagem Sanguínea

Robótica, visão computacional e middleware agora se combinam para produzir analisadores de tubo fechado e operação automática que reduzem erros de transcrição e abordam uma taxa de vacância de 9,25% para tecnólogos laboratoriais nos Estados Unidos. Validação de resultados em tempo real com algoritmos de IA está começando a sinalizar padrões de reação aberrantes, liberando tecnólogos para resolução complexa de problemas em vez de pipetagem de rotina.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Infraestrutura de saúde limitada em regiões de baixa renda | −1.1% | África Subsaariana; partes da Ásia do Sul e América do Sul | Longo prazo (≥4 anos) |

| Escassez de pessoal laboratorial qualificado | −0.8% | Global; mais agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Alto custo de tecnologias avançadas de tipagem | −0.9% | Global; intensificado em mercados com recursos limitados | Curto a médio prazo (≤4 anos) |

| Requisitos regulatórios e de conformidade rigorosos | −0.7% | América do Norte e Europa principalmente; espalhando-se para outras regiões | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura de Saúde Limitada em Regiões de Baixa Renda

Eletricidade inconsistente, capacidade inadequada de cadeia fria e expertise escassa de manutenção dificultam tipagem sanguínea confiável em uma parcela considerável de instalações africanas e da Ásia do Sul rural. Obstáculos de investimento de capital retardam a adoção de NGS e até sistemas de serologia automatizados de médio porte, obrigando muitos centros a depender de testes manuais de lâmina ou cartão rápido com menor sensibilidade.

Escassez de Pessoal Laboratorial Qualificado

Aposentadorias aceleradas juntamente com inscrições fracas em programas de laboratório médico restringem o número de tecnólogos qualificados em imuno-hematologia. Hospitais menores lutam para staffar serviços de transfusão 24 horas, limitando a capacidade interna para gerenciar trabalhos complexos de anticorpos. Instalações frequentemente terceirizam tipagem molecular avançada para laboratórios de referência, alimentando a demanda por serviços de envio externo mas atrasando tomada de decisão em tempo real em alguns ambientes de cuidado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto - Serviços Superam uma Base Dominada por Consumíveis

Consumíveis representaram 48,32% da participação do mercado de tipagem sanguínea em 2024, refletindo a alta frequência de reagentes usados para testes de rotina de cartão gel e microplaca. A categoria de serviços, no entanto, está projetada para registrar uma TCAC de 10,45% até 2030, conforme laboratórios crescentemente terceirizam painéis de antígenos baseados em NGS e identificação de anticorpos raros. Essa tendência de terceirização amplia o tamanho do mercado de tipagem sanguínea para provedores de referência especializados, muitos dos quais empacotam logística, sequenciamento e relatórios interpretativos sob acordos de assinatura. Instrumentos mantêm crescimento de um dígito médio, impulsionado por atualizações para analisadores habilitados para IA que otimizam o uso de reagentes e fazem interface diretamente com plataformas LIS hospitalares.

Gerentes de laboratório citam a natureza intensiva em capital do NGS como a principal razão para adoção de envio externo. Enquanto isso, fornecedores de reagentes enfrentam pressão de preços conforme analisadores automatizados se tornam mais econômicos com almofadas de reação de microvolume. Apesar disso, volumes totais crescentes de testes garantem fluxos de receita estáveis para cartões gel, tampões e soros controle. Fabricantes de instrumentos se diferenciam através de designs modulares que expandem de 96 para 384 formatos de poço, alinhando capacidade com demanda sazonal flutuante.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Técnica - NGS Redefine a Fronteira Molecular

Plataformas PCR e microarray entregaram 37,23% da receita do segmento em 2024, contudo NGS está previsto para subir a uma TCAC de 12,45%, refletindo profundidade incomparável de cobertura de antígenos. O tamanho do mercado de tipagem sanguínea para reagentes NGS ainda está abaixo dos reagentes de serologia tradicionais, mas a rápida adoção em centros de referência está estreitando a lacuna. Sequenciamento multi-locus resolve variantes Rh, Kell, Kidd e Duffy em um único ensaio, o que suporta políticas de correspondência de precisão para pacientes cronicamente transfundidos.

Embora a serologia permaneça como cavalo de batalha da linha de frente para testes ABO-Rh no mesmo dia, clínicos agora consideram confirmação NGS indispensável para fenotipagem complexa. Microfluídica e cassetes de fluxo lateral mantêm presença em ambientes com recursos limitados ou de emergência devido a requisitos mínimos de treinamento. Fluxos de trabalho híbridos são, portanto, comuns: um teste de aglutinação de lâmina ou coluna confirma compatibilidade imediata, com dados NGS chegando um dia depois para refinar decisões de correspondência estendida.

Por Tipo de Teste - Tipagem de Antígeno Acelera Além da Dominância ABO

Tipagem ABO gerou 41,67% das receitas de 2024, um testemunho de sua necessidade clínica universal. Tipagem de antígeno, não obstante, está projetada para uma TCAC de 11,56% até 2030, superando o mercado mais amplo de tipagem sanguínea. Essa trajetória decorre do uso mais amplo de correspondência fenotípica profilática no cuidado de hemoglobinopatia, onde o risco de aloimunização sobe após múltiplas transfusões. Testes cruzados e triagem de anticorpos continuam a ancorar protocolos peri-operatórios, contudo hospitais agora sobrepõem painéis de antígenos moleculares por cima para garantir compatibilidade de longo prazo.

O tamanho do mercado de tipagem sanguínea ligado à tipagem de antígeno também se beneficia de testes pré-natais, onde genotipagem RHD fetal orienta o uso de imunoglobulina anti-D. Fabricantes respondendo a essa mudança enfatizam kits de ensaio multiplex que cobrem 30+ antígenos clinicamente significativos sem aumentar volumes de entrada de amostra. Regras de reflexo impulsionadas por LIS então movem triagens positivas diretamente para trabalhos estendidos, preservando tempo de resposta.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final - Demanda Diversificada Além de Laboratórios Hospitalares

Hospitais detiveram 52,86% da receita total em 2024, contudo laboratórios de diagnóstico, instalações de coleta de sangue e centros acadêmicos estão projetados para a TCAC mais rápida de 13,67%. Terceirização por hospitais comunitários canaliza um número crescente de amostras para laboratórios de referência nacionais, onde analisadores de alto rendimento aproveitam economias de escala. Instituições de pesquisa perseguem projetos financiados por bolsas sobre genômica de grupos sanguíneos, impulsionando demanda por kits de preparação de biblioteca NGS e pipelines de bioinformática sob medida.

Bancos de sangue estão implementando instrumentos automatizados de tipagem para acelerar a liberação de unidades de doadores, integrando pacotes de reagentes com código de barras e middleware de auto-validação que sincronizam com software de gestão de doadores. Essa modernização de fluxo de trabalho torna possível completar ciclos de coleta-para-emissão em menos de 24 horas, um alvo estabelecido por muitos serviços nacionais de transfusão.

Análise Geográfica

América do Norte controlou 33,45% da receita em 2024 graças à supervisão regulatória rigorosa, altos gastos em saúde e uma rede hospitalar madura que prioriza imuno-hematologia totalmente automatizada. Aprovações da FDA em 2025 para estações de trabalho integradas serologia-molecular ilustram o apetite da região por tecnologia que mescla processamento de cartão gel com NGS reflexo e interpretação baseada em IA. Um mercado de trabalho apertado acelera ainda mais ciclos de substituição de instrumentos, conforme laboratórios gravitam para analisadores de operação automática que precisam de menos minutos práticos.

Ásia-Pacífico está prevista para registrar a TCAC mais alta de 8,92% até 2030. Expansão nacional de doação de sangue na Índia, Indonésia e Vietnã está despejando grandes volumes de amostras tanto em canais de teste públicos quanto privados, enquanto a China está acelerando programas automatizados de aluguel de reagentes em centros provinciais. O Japão detém a maior penetração de teste per capita, impulsionada pela rápida adoção de tipagem molecular para oncologia e transplante. Fabricantes locais na Coreia do Sul e China estão entrando no nível de instrumentos de médio alcance, desafiando incumbentes ocidentais em preço e serviço pós-venda.

Europa mantém crescimento constante de um dígito médio. Regulamentos harmonizados de dispositivos médicos da UE impõem verificação rigorosa de desempenho, contudo estruturas de reembolso na Alemanha, França e países nórdicos apoiam adoção de analisadores de alta especificação que reduzem volume de amostra e desperdício. Enquanto isso, Oriente Médio e África exibem progresso desigual. Países do Conselho de Cooperação do Golfo importam instrumentos de ponta para hospitais terciários, enquanto muitas instalações subsaarianas dependem de testes manuais de lâmina devido à instabilidade de energia. América do Sul ganha ímpeto conforme reformas de hemovigilância do Brasil canalizam capital para centros de teste centralizados que servem múltiplos estados.

Cenário Competitivo

O mercado de tipagem sanguínea é fragmentado. Nenhum fornecedor único controla mais de um quinto da receita global, deixando espaço tanto para multinacionais quanto especialistas de nicho. Bio-Rad, Grifols e Ortho Clinical Diagnostics ancoram o nível superior com menus amplos de serologia, middleware integrado e modelos estabelecidos de aluguel de reagentes. Grifols recentemente lançou um analisador compacto e totalmente automatizado de bancada para capturar segmentos hospitalares de médio volume, enquanto Bio-Rad aproveitou sua compra de 2025 da Stilla Technologies para incorporar PCR digital em seu portfólio de transfusão.

A aquisição da Omixon pela Werfen adiciona capacidade NGS de grau de transplante, posicionando a empresa para cobertura em serologia de rotina, genotipagem molecular e trabalhos estendidos de HLA. Abbott e Siemens Healthineers crescentemente empacotam ensaios de coagulação e hematologia junto com tipagem sanguínea para oferecer soluções peri-operatórias de ponta a ponta, uma tática que ressoa com grupos de compras IDN nos Estados Unidos.

Start-ups especializadas em classificação de reação baseada em IA e extensões LIS nativas da nuvem estão se tornando parceiros atraentes para fabricantes de instrumentos que buscam aprimorar fluxos de trabalho pós-analíticos. Empresas regionais na China e Índia exploram estruturas de custo mais baixas para penetrar licitações públicas, frequentemente agrupando contratos de serviço e suprimentos de reagentes sob acordos de cinco anos. Intensidade competitiva, portanto, centra-se em automação, alcance molecular e modelos de serviço agrupados em vez de preço apenas.

Líderes da Indústria de Tipagem de Grupos Sanguíneos

Bio-Rad Laboratories Inc.

Grifols S.A.

Ortho Clinical Diagnostics

Danaher Corp. (Beckman Coulter)

Immucor Inc. (Werfen)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: Bio-Rad Laboratories completou a aquisição da Stilla Technologies para adicionar capacidades de PCR digital suportando aplicações de transfusão de precisão.

- Maio 2025: Siemens Healthineers lançou o Ensaio INNOVANCE Antitrombina, um diagnóstico companheiro aprovado pela FDA que complementa serviços de tipagem sanguínea dentro de gestão integrada de coagulação.

- Abril 2025: Abbott Laboratories reportou receita de diagnósticos de USD 2,054 bilhões no Q1 2025 e introduziu ferramentas de engajamento de doadores de realidade mista para melhorar taxas de doação repetida.

- Março 2025: Werfen unificou Immucor e outras subsidiárias sob uma única marca para simplificar seu portfólio de medicina transfusional em mais de 30 países.

- Fevereiro 2025: Terumo Blood and Cell Technologies formou a unidade de negócios Global Therapy Innovations para expandir soluções de aférese terapêutica, incluindo para doença falciforme.

- Janeiro 2025: Haemonetics vendeu seus ativos de sangue total para GVS por USD 67,8 milhões para se concentrar em competências centrais de aférese, enquanto GVS amplia alcance de processamento de sangue.

Escopo do Relatório Global do Mercado de Tipagem de Grupos Sanguíneos

Conforme o escopo deste relatório, tipagem de grupos sanguíneos é uma classificação do sangue baseada na presença e ausência de anticorpos e substâncias antigênicas herdadas na superfície dos glóbulos vermelhos.

O mercado de tipagem de grupos sanguíneos é segmentado por produto, técnica, tipo de teste, usuário final e geografia. Por produto, o mercado é segmentado por instrumentos, consumíveis e serviços. Por técnica, o mercado é segmentado em instrumentos, consumíveis e serviços. Por técnica, o mercado é segmentado em baseado em PCR e microarray, baseado em ensaio, sequenciamento paralelo massivo e outras técnicas. Por tipo de teste, o mercado é segmentado em triagem de anticorpos, tipagem HLA, testes cruzados, testes sanguíneos ABO e outros tipos de teste. Por usuário final, o mercado é segmentado em hospitais, bancos de sangue e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também cobre os tamanhos estimados de mercado e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Instrumentos | Sistemas Automatizados |

| Sistemas Semi-Automatizados | |

| Leitores Manuais e Centrífugas | |

| Consumíveis | Células Vermelhas de Reagente e Antisoros |

| Cartões Gel e Microplacas | |

| Kits e Painéis de Ensaio Molecular | |

| Serviços |

| Baseada em Ensaio de Serologia |

| Baseada em PCR e Microarray |

| Paralelo Massivo / NGS |

| Fluxo Lateral e Microfluídico |

| Testes Sanguíneos ABO |

| Triagem de Anticorpos |

| Testes Cruzados |

| Tipagem HLA |

| Tipagem de Antígeno (Kidd, Duffy, Etc.) |

| Hospitais |

| Bancos de Sangue |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Instrumentos | Sistemas Automatizados |

| Sistemas Semi-Automatizados | ||

| Leitores Manuais e Centrífugas | ||

| Consumíveis | Células Vermelhas de Reagente e Antisoros | |

| Cartões Gel e Microplacas | ||

| Kits e Painéis de Ensaio Molecular | ||

| Serviços | ||

| Por Técnica | Baseada em Ensaio de Serologia | |

| Baseada em PCR e Microarray | ||

| Paralelo Massivo / NGS | ||

| Fluxo Lateral e Microfluídico | ||

| Por Tipo de Teste | Testes Sanguíneos ABO | |

| Triagem de Anticorpos | ||

| Testes Cruzados | ||

| Tipagem HLA | ||

| Tipagem de Antígeno (Kidd, Duffy, Etc.) | ||

| Por Usuário Final | Hospitais | |

| Bancos de Sangue | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento esperada do mercado de tipagem sanguínea entre 2025 e 2030?

O mercado está previsto para expandir a uma TCAC de 7,96%, movendo-se de USD 2,26 bilhões em 2025 para USD 3,31 bilhões até 2030.

Qual categoria de produto está crescendo mais rapidamente?

Serviços, incluindo genotipagem molecular terceirizada e testes de referência, estão projetados para a TCAC mais alta de 10,45% até 2030.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Modernização de saúde, programas nacionais de doadores e volumes crescentes de cirurgias impulsionam uma TCAC de 8,92% na Ásia-Pacífico, a mais alta entre todas as regiões.

Como a escassez de pessoal está influenciando a adoção de tecnologia?

Vagas laboratoriais encorajam adoção de analisadores totalmente automatizados e validação de resultados habilitada para IA para manter rendimento com menos tecnólogos.

Que papel o NGS desempenha na tipagem sanguínea?

NGS fornece perfis abrangentes de antígenos, permitindo transfusão de precisão para pacientes cronicamente transfundidos e suportando uma TCAC de 12,45% dentro do segmento de técnica.

Página atualizada pela última vez em: