Tamanho e Participação do Mercado de Monetização de Dados de Telecomunicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

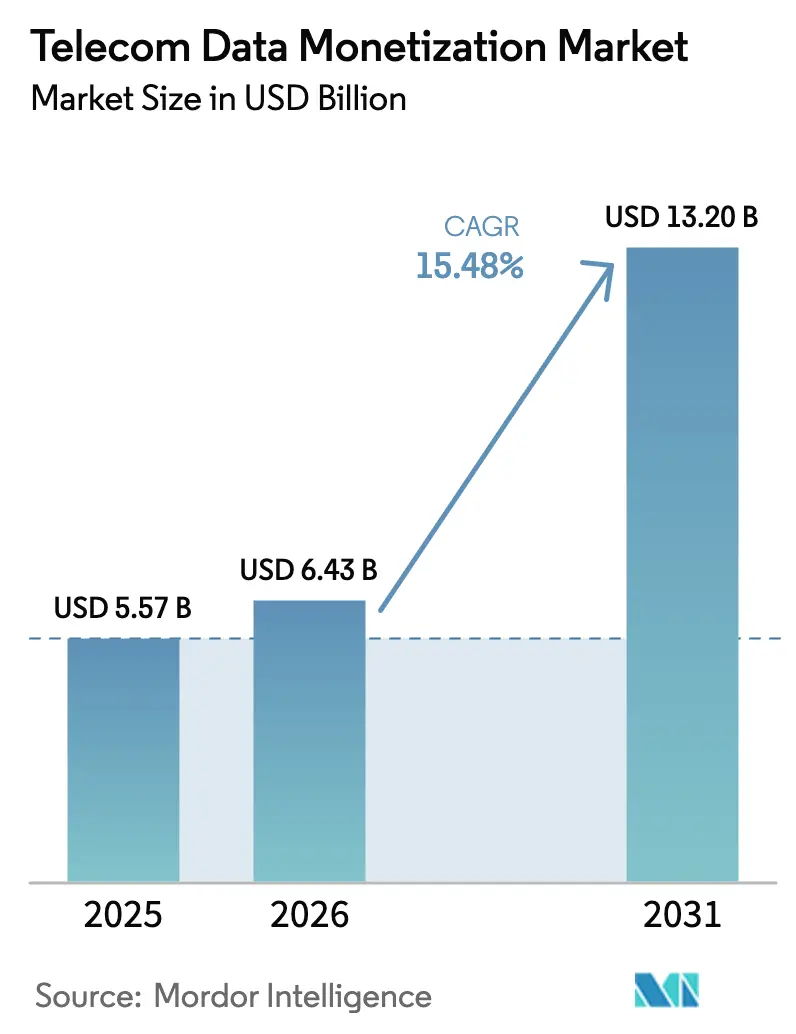

| Tamanho do Mercado (2026) | 6.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.48% CAGR |

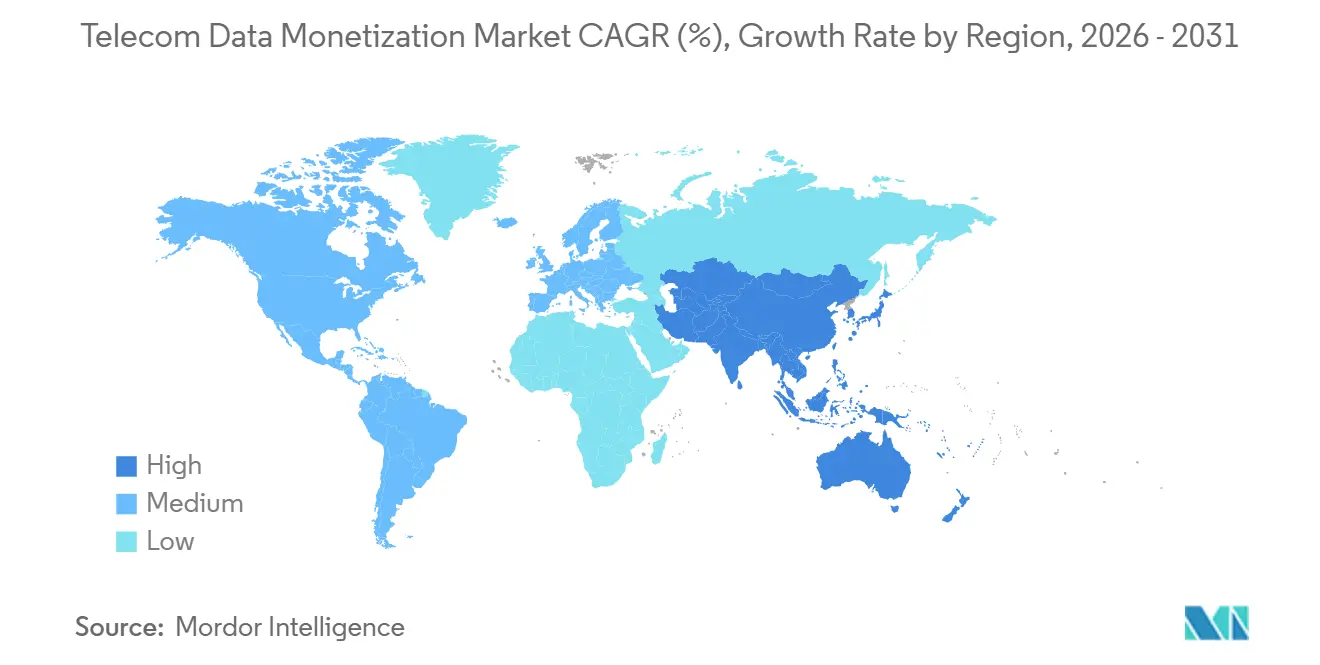

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monetização de Dados de Telecomunicações por Mordor Intelligence

O tamanho do Mercado de Monetização de Dados de Telecomunicações está projetado em USD 5,57 bilhões em 2025, USD 6,43 bilhões em 2026, e deverá atingir USD 13,20 bilhões até 2031, crescendo a um CAGR de 15,48% de 2026 a 2031. As operadoras de telecomunicações estão migrando da conectividade baseada em volume para serviços orientados por insights que empacotam telemetria de rede, inteligência de localização em tempo real e análise comportamental para consumo empresarial.[1]Amdocs Ltd., "Anúncio de Parceria Amdocs–Salesforce," amdocs.com As soluções de plataforma continuam sendo a espinha dorsal dessas iniciativas, mas as linhas de serviço de crescimento acelerado estão se mostrando fundamentais à medida que as operadoras terceirizam cargas de trabalho avançadas de ciência de dados e navegam por regras de privacidade cada vez mais rígidas. Pilhas de BSS em contêineres em nuvens públicas encurtam os ciclos de lançamento para modelos de compartilhamento de receita, enquanto os nós de borda habilitados para 5G permitem tempos de resposta inferiores a 10 milissegundos exigidos por veículos autônomos e IoT industrial. A fragmentação regulatória, a volatilidade tarifária em hardware de rede e a escassez de talentos em ciência de dados moderam o potencial de crescimento no curto prazo, mas não desviaram a alocação de capital, pois as operadoras veem a monetização de dados como o principal instrumento de proteção contra o achatamento do ARPU móvel.

Principais Conclusões do Relatório

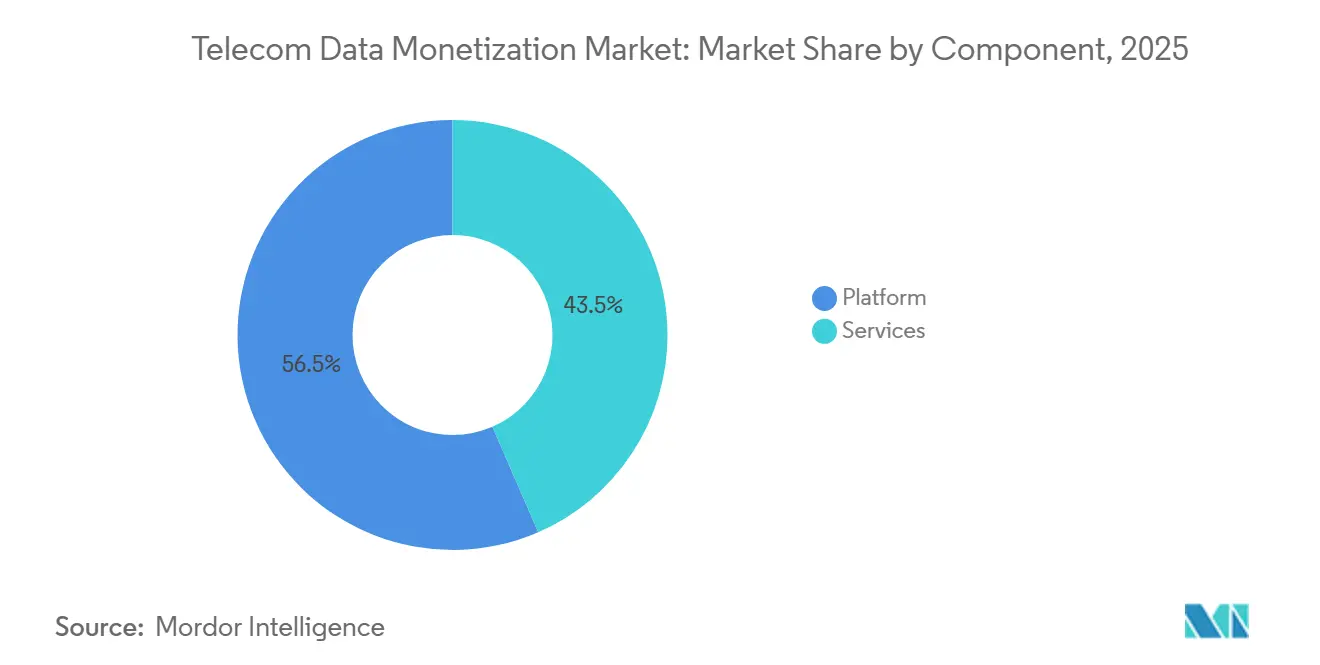

- Por componente, as ofertas de plataforma lideraram com 56,53% da participação do mercado de monetização de dados de telecomunicações em 2025, e os Serviços estão projetados para expandir a um CAGR de 17,02% até 2031, o mais rápido entre todos os componentes.

- Por modo de implantação, o modelo local deteve 58,73% do mercado de monetização de dados de telecomunicações em 2025, enquanto as implantações em nuvem crescerão a um CAGR de 17,66% até 2031.

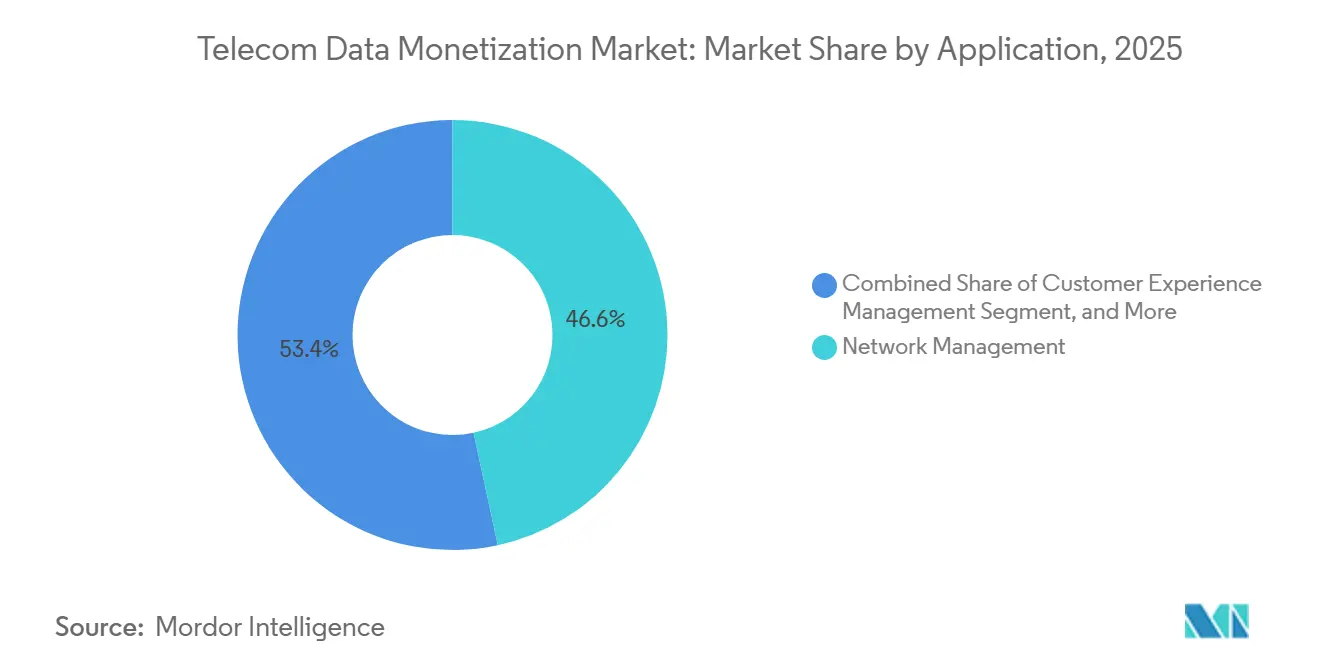

- Por aplicação, a gestão de redes comandou 46,62% da participação do mercado de monetização de dados de telecomunicações em 2025; a gestão da experiência do cliente avança a um CAGR de 18,48% até 2031.

- Por usuário final, as operadoras de telecomunicações responderam por 62,12% da receita de 2025 do mercado de monetização de dados de telecomunicações, mas a demanda empresarial está crescendo a um CAGR de 18,31% à medida que os dados como serviço ganham tração.

- Por geografia, a América do Norte contribuiu com 38,91% da receita global do mercado de monetização de dados de telecomunicações em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR regional mais rápido de 19,03% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Monetização de Dados de Telecomunicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido Aumento no Volume de Dados provenientes de Redes 5G | +3.2% | Global, com liderança inicial na América do Norte, China, Coreia do Sul e mercados do CCG | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Plataformas de Monetização Nativas em Nuvem | +2.8% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Experiências Personalizadas para o Cliente | +2.5% | Global, particularmente forte em mercados maduros com alta penetração de smartphones | Médio prazo (2 a 4 anos) |

| Expansão de Casos de Uso de IoT e Análise de Borda | +2.3% | Liderança da Ásia-Pacífico, seguida pelos corredores industriais da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Surgimento de Mercados de Dados Federados Liderados por Operadoras de Telecomunicações | +1.9% | Europa e Ásia-Pacífico como adotantes iniciais, com adoção gradual na América do Norte | Longo prazo (≥ 4 anos) |

| Proliferação da Computação de Aprimoramento de Privacidade Habilitando a Negociação de Insights entre Operadoras | +1.6% | Adoção impulsionada pela regulação europeia, seguida pela América do Norte e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Aumento no Volume de Dados provenientes de Redes 5G

Os assinantes de 5G agora geram de 10 a 100 vezes mais tráfego do que os usuários de 4G, oferecendo um substrato sem precedentes para análises em tempo real. A Verizon divulgou que seus usuários de 5G consumiram em média 47 GB mensais em 2025, mais que o dobro dos usuários de 4G. A plataforma de API Aduna da AT&T capitalizou esse tráfego, gerando USD 180 milhões de receita incremental durante seu primeiro ano de operação.[2]AT&T Inc., "AT&T Lança a Plataforma de API de Rede Aduna," att.com A China Mobile processou 3,2 exabytes por mês em nós de borda instalados em estações base 5G, desbloqueando contratos de IoT industrial de baixa latência. Estimativas de analistas indicam que os fluxos de receita habilitados por borda poderão sustentar 40% da monetização empresarial de 5G até 2028.

Adoção Crescente de Plataformas de Monetização Nativas em Nuvem

As pilhas nativas em nuvem desacoplam a lógica de monetização do faturamento legado, reduzindo os ciclos de lançamento de trimestres para semanas. A Proximus migrou todo o seu BSS para a plataforma de nuvem AVA da Nokia em 2025, reduzindo os custos operacionais em 22% e diminuindo os prazos de lançamento de produtos para 14 dias. A plataforma da LotusFlare proporcionou agilidade semelhante para a SoftBank e a Taiwan Mobile, comprimindo os prazos de lançamento para menos de duas semanas. A Salesforce e a Amdocs unificaram seus mecanismos de CRM e monetização por inteligência artificial, permitindo a orquestração de jornadas em tempo real que aumentou os índices de promotores líquidos em 23% em 6 meses.

Demanda Crescente por Experiências Personalizadas para o Cliente

Modelos baseados em transformadores permitem que as operadoras de telecomunicações prevejam o churn com 90 dias de antecedência e 87% de precisão, permitindo que as operadoras acionem ofertas proativas de retenção que reduzem o churn mensal em até 1,8 ponto percentual. O chatbot de inteligência artificial da Deutsche Telekom, lançado em março de 2025, agora resolve 68% das consultas sem escalonamento. Essa hiperpersonalização não apenas reduz o churn, mas também cria pontuações de propensão comercializáveis que as marcas incorporam em campanhas de marketing.

Expansão de Casos de Uso de IoT e Análise de Borda

As conexões de IoT celular ultrapassaram 2,8 bilhões em 2025. A Plataforma de Automação Inteligente da Ericsson, implantada na Telefónica Espanha, prevê falhas na rede elétrica com 72 horas de antecedência, permitindo que as concessionárias evitem penalidades. A Orange processa vídeo a bordo de veículos na borda para redirecionar frotas em tempo real, monetizando o serviço por meio de tarifas por veículo. A receita de IoT industrial da China Telecom cresceu 34% em termos anuais em 2025, validando a eficácia dos modelos de precificação baseados em resultados.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rígidas de Privacidade de Dados e Soberania | -2.1% | Europa como líder na aplicação, seguida pela América do Norte e mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Complexidade de Integração de TI Legada e OSS/BSS | -1.8% | Global, particularmente aguda na América do Norte e Europa com infraestrutura de décadas | Médio prazo (2 a 4 anos) |

| Volatilidade Crescente nos Custos de Hardware Impulsionada por Tarifas | -1.3% | Impacto na cadeia de suprimentos global, mais severo em mercados emergentes com manufatura local limitada | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em Ciência de Dados Específicos para Telecomunicações | -1.1% | Global, com maior intensidade na América do Norte, Europa e mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas de Privacidade de Dados e Soberania

As multas do GDPR quase dobraram desde 2024, com o veredicto de EUR 1,2 bilhão contra a Meta evidenciando o risco transfronteiriço. A penalidade de EUR 345 milhões imposta ao TikTok por dados de crianças desencadeou auditorias em todo o setor.[3]TikTok Inc., "Declaração sobre Penalidade do GDPR," newsroom.tiktok.com A Vodafone gastou GBP 120 milhões em conformidade com o GDPR em 2025. A computação de aprimoramento de privacidade mitiga a exposição, mas infla as contas de computação e estende os cronogramas dos projetos.

Complexidade de Integração de TI Legada e OSS/BSS

As operadoras incumbentes gerenciam mais de 200 sistemas legados. A Amdocs estima que a modernização completa custa entre USD 50 e USD 200 milhões e pode atrasar os lançamentos de monetização em 18 meses. A plataforma da Ericsson enfrentou um atraso de seis meses em uma operadora europeia de primeiro nível porque o faturamento em lote não dispunha de feeds em tempo real. Mesmo com as APIs Abertas do TM Forum, menos de 30% das operadoras de telecomunicações refatoraram suas pilhas principais, estendendo os períodos de retorno do investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Catalisam a Inovação Terceirizada

O mercado de monetização de dados de telecomunicações, atribuído às soluções de plataforma, atingiu USD 3,15 bilhões em 2025, representando 56,53% do valor total do mercado. Os Serviços, embora menores, acelerarão a um CAGR de 17,02% e estão previstos para superar USD 5 bilhões até 2031, à medida que as operadoras reconhecem que recrutar talentos escassos em ciência de dados é mais custoso do que acordos de compartilhamento de receita com fornecedores especializados. A Accenture e a IBM agora garantem cláusulas de incremento mínimo, absorvendo o risco financeiro enquanto mantêm os orçamentos de capital das operadoras sob controle. A mudança ressalta como o setor de monetização de dados de telecomunicações está evoluindo em direção a compromissos baseados em resultados.

Os contratos de análise gerenciada estão se estendendo de 3 para 7 anos, refletindo as necessidades contínuas de atualização de algoritmos. O relatório do exercício fiscal de 2025 da Amdocs mostrou que as reservas de serviços gerenciados cresceram 28% em termos anuais, impulsionadas por acordos de monetização plurianuais. As operadoras veem isso como uma proteção contra lacunas internas de competências; menos de 8.000 profissionais globalmente combinam fluência em BSS com expertise avançada em aprendizado de máquina. Os fornecedores, por sua vez, incluem direitos de propriedade intelectual sobre modelos treinados, criando custos de migração e ao mesmo tempo acelerando os ciclos de inovação.

Por Modo de Implantação: A Nuvem Ganha Terreno Sustentável

As arquiteturas locais capturaram 58,73% dos gastos de 2025 porque os mandatos de soberania em setores bancário, de defesa e de saúde desencorajam o processamento externo. No entanto, a fatia de nuvem do mercado de monetização de dados de telecomunicações está projetada para crescer a um CAGR de 17,66%, impulsionada por microsserviços em contêineres que escalam elasticamente durante os picos de tráfego. A Proximus reduziu os ciclos de lançamento de 90 dias para 14 dias após a migração, comprovando que a nuvem reduz a dívida técnica.

A regulamentação está gradualmente inclinando o campo. A Lei de Dados da UE obriga os provedores a suportar a portabilidade contínua de cargas de trabalho, reduzindo o aprisionamento a fornecedores. Os modelos híbridos mantêm os identificadores brutos de assinantes em centros de dados nacionais enquanto enviam agregados anonimizados para nuvens de hiperescala para processamento intensivo. Essas arquiteturas de zona dupla permitem que as operadoras atendam aos requisitos de conformidade enquanto aproveitam as curvas de custo dos hiperescaladores, acelerando a adoção além das operadoras de primeiro nível com expertise em TI para operadoras de médio porte.

Por Aplicação: A Gestão da Experiência do Cliente Avança

A gestão de redes deteve 46,62% da participação do mercado de monetização de dados de telecomunicações em 2025. No entanto, a gestão da experiência do cliente está prevista para crescer a um CAGR de 18,48% à medida que as operadoras migram da contenção de custos para a maximização de receitas. Ferramentas como o amAIz da Amdocs utilizam fluxos de interação em tempo real para personalizar ofertas, elevando o ARPU em 8 a 12%.

Os módulos de marketing e publicidade estão vivendo um renascimento porque o fim dos cookies de terceiros levou as marcas a recorrer a dados determinísticos de operadoras. A AT&T e a Verizon agora operam salas de limpeza de dados onde públicos correspondentes podem ser ativados sem compartilhar informações de identificação pessoal, preservando a conformidade e desbloqueando novas receitas B2B. A análise de risco e conformidade, liderada pela Subex, sinaliza eventos suspeitos em 100 milissegundos, oferecendo às operadoras a oportunidade de vender serviços adicionais a clientes de finanças e fintechs que valorizam a interdição de fraudes em tempo quase real.

Por Usuário Final: Empresas Impulsionam a Adoção de Dados como Serviço

As operadoras de telecomunicações ainda respondem por 62,12% dos gastos diretos, utilizando plataformas internas para reduzir o churn, otimizar o capex e lançar produtos B2B. No entanto, os contratos empresariais estão projetados para crescer a um CAGR de 18,31%. Empresas de logística compram APIs de tráfego para redirecionar frotas; varejistas licenciam mapas de calor de fluxo de pedestres para posicionamento de lojas. O Airtel IQ exemplifica essa mudança, atingindo uma receita trimestral de USD 12 milhões em poucos meses após o lançamento.

Os governos estão emergindo como clientes de análises de cidades inteligentes derivadas de dados de mobilidade anonimizados. Instituições acadêmicas e ONGs aparecem em "Outros", frequentemente recebendo dados gratuitamente em troca de insights de domínio público que reforçam as credenciais de ESG de uma operadora. Em todos os segmentos, o mercado de monetização de dados de telecomunicações está migrando de centrado em infraestrutura para orientado a ecossistemas, integrando as operadoras de telecomunicações mais profundamente em múltiplas cadeias de valor setoriais.

Análise Geográfica

A América do Norte contribuiu com 38,91% da receita de 2025 e permanece o epicentro da monetização baseada em API. O Aduna da AT&T gerou USD 180 milhões em tarifas no primeiro ano, enquanto o Fórum de Inovação 6G da Verizon produziu provas de conceito com latência garantida para veículos autônomos. A Rogers do Canadá aumentou a receita de serviços de dados em 19% em termos anuais, graças a contratos de cidades inteligentes. A estabilidade regulatória sob a FCC e a CCPA proporciona clareza sobre conformidade, acelerando o tempo de comercialização.

A Ásia-Pacífico registrará o CAGR mais alto de 19,03% até 2031. A China Mobile processou 3,2 exabytes mensais na borda, gerando CNY 28 bilhões (USD 3,9 bilhões) em receita de IoT industrial. O mercado federado da Bharti Airtel democratiza a inteligência de localização para os setores de comércio eletrônico e finanças da Índia, enquanto a SoftBank do Japão comprimiu os lançamentos de produtos para duas semanas por meio da LotusFlare. A SK Telecom e a KT da Coreia investiram conjuntamente USD 120 milhões em um consórcio de borda, com foco em fábricas inteligentes.

A Europa enfrenta custos crescentes de conformidade com o GDPR de EUR 1,3 bilhão em 2025, mas responde com um Edge Continuum federado de cinco operadoras que preserva a privacidade diferencial enquanto habilita análises pan-europeias. Os incumbentes do Oriente Médio, impulsionados pelos lançamentos de 5G Avançado, visam alcançar receitas além da conectividade equivalentes a 25% da receita total de serviços até 2028. As operadoras africanas priorizam a monetização de fintechs, aproveitando os trilhos de pagamento móvel ubíquos para compensar o ARPU mais baixo.

Cenário Competitivo

Os cinco principais fornecedores respondem por aproximadamente 42% das vendas globais, sinalizando um mercado moderadamente concentrado. A Amdocs e a Ericsson dominam as implantações de plataformas, cada uma aproveitando a inteligência artificial de nível de telecomunicações para oferecer personalização em frações de segundo. A Nokia e a Huawei integram análises na RAN e no núcleo, reduzindo a latência do data lake. A Accenture e a IBM lideram os compromissos de serviços gerenciados, frequentemente agrupando roteiros de transformação que superam USD 100 milhões.

Os movimentos estratégicos se inclinam para o preenchimento de ecossistemas. A aquisição da Vonage pela Ericsson em 2022 uniu ativos de CPaaS com análises de rede, oferecendo às empresas monetização de API completa. A parceria da Amdocs com a Salesforce em 2025 unificou a orquestração da jornada do cliente em um único painel. O acordo da Oracle com a Cerner sinalizou a medição de receitas entre setores em verticais regulamentadas. Os fornecedores em conformidade com as APIs Abertas do TM Forum estão vendo conversões aceleradas de RFP à medida que as operadoras exigem interoperabilidade plug-and-play.

Os especialistas menores mantêm defensabilidade em nichos. O mecanismo de detecção de fraudes da Subex processou 18 bilhões de eventos no terceiro trimestre de 2025 com uma taxa de falsos positivos inferior a 0,8%.[4]Subex Ltd., "Relatório de Detecção de Fraudes do 3º Trimestre de 2025," subex.com A Allot incorpora DPI comportamental diretamente nos elementos de rede para fornecer inteligência de ameaças imediata, contornando pipelines de dados separados. A Comviva continua a dominar os serviços financeiros móveis em mercados emergentes por meio de APIs de carteira e mecanismos de pontuação de crédito vinculados ao uso de telecomunicações.

Líderes do Setor de Monetização de Dados de Telecomunicações

Accenture plc

IBM Corporation

Amdocs Limited

Telefonaktiebolaget LM Ericsson

Nokia Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Deutsche Telekom, Orange, Telefónica, TIM e Vodafone apresentaram um Edge Continuum federado que fornece análises transfronteiriças sob garantias de privacidade diferencial em conformidade com o GDPR.

- Janeiro de 2026: A Ericsson investiu USD 250 milhões para incorporar inteligência artificial generativa em sua Plataforma de Automação Inteligente, habilitando consultas de análise em linguagem natural para analistas de negócios.

- Novembro de 2025: A Verizon convocou seu Fórum de Inovação 6G com 40 parceiros para prototipar casos de uso de computação de borda que sustentarão a monetização de próxima geração.

- Setembro de 2025: A Telefónica e a Ericsson implantaram a Automação Inteligente em toda a Espanha, reduzindo os custos de manutenção em 14% ao ano.

Escopo do Relatório Global do Mercado de Monetização de Dados de Telecomunicações

A monetização de dados de telecomunicações refere-se ao conjunto de tecnologias, plataformas e serviços que permitem às operadoras de telecomunicações e organizações relacionadas extrair valor de negócios a partir de dados de rede, de clientes e operacionais. Por meio de análises avançadas, inteligência artificial e estruturas seguras de compartilhamento de dados, as soluções de monetização de dados de telecomunicações ajudam as partes interessadas a aprimorar a experiência do cliente, otimizar as operações de rede, melhorar a eficácia do marketing e apoiar a transformação digital em todos os setores. Essas soluções permitem que as organizações convertam dados brutos em insights acionáveis, novos fluxos de receita e maior eficiência operacional.

O mercado global de monetização de dados de telecomunicações é segmentado por componente (plataforma e serviços), modo de implantação (nuvem e local), aplicação (gestão da experiência do cliente, gestão de redes, marketing e publicidade, e gestão de risco e conformidade), usuário final (operadoras de telecomunicações, empresas, agências governamentais e outros) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África, com cobertura detalhada de múltiplos países em cada região). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Plataforma |

| Serviços |

| Nuvem |

| Local |

| Gestão da Experiência do Cliente |

| Gestão de Redes |

| Marketing e Publicidade |

| Gestão de Risco e Conformidade |

| Operadoras de Telecomunicações |

| Empresas |

| Governo |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Componente | Plataforma | ||

| Serviços | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Por Aplicação | Gestão da Experiência do Cliente | ||

| Gestão de Redes | |||

| Marketing e Publicidade | |||

| Gestão de Risco e Conformidade | |||

| Por Usuário Final | Operadoras de Telecomunicações | ||

| Empresas | |||

| Governo | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos globais em monetização de dados de telecomunicações devem crescer?

Entre 2026 e 2031, os gastos estão previstos para crescer a um CAGR de 15,48%, atingindo USD 13,20 bilhões ao final do período.

Qual componente se expandirá mais rapidamente?

Os Serviços, abrangendo consultoria, integração e análise gerenciada, estão projetados para crescer a um CAGR de 17,02% à medida que as operadoras terceirizam cargas de trabalho sofisticadas de ciência de dados.

Por que as empresas estão comprando dados de telecomunicações?

Operadores de logística, varejo e cidades inteligentes licenciam insights de mobilidade e rede anonimizados para otimizar rotas, posicionamento de lojas e planejamento urbano, impulsionando um CAGR de 18,31% nos gastos empresariais.

Qual é o papel das redes 5G na monetização?

O 5G impulsiona um aumento de tráfego de 10 a 100 vezes e suporta latência inferior a 10 milissegundos, habilitando APIs premium para análise de borda, veículos autônomos e IoT industrial.

Como as regulamentações de privacidade estão moldando as estratégias de monetização?

O GDPR e leis similares levam as operadoras a adotar computação de aprimoramento de privacidade e mercados de dados federados que trocam insights, não dados brutos, garantindo conformidade enquanto geram receita.

Qual é a principal barreira que impede operadoras menores de adotar redes autônomas?

O alto investimento inicial em plataformas de inteligência artificial e na infraestrutura de computação de suporte permanece o obstáculo mais significativo.

Página atualizada pela última vez em: