Tamanho e Participação do Mercado de Blockchain na Área da Saúde

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 50.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

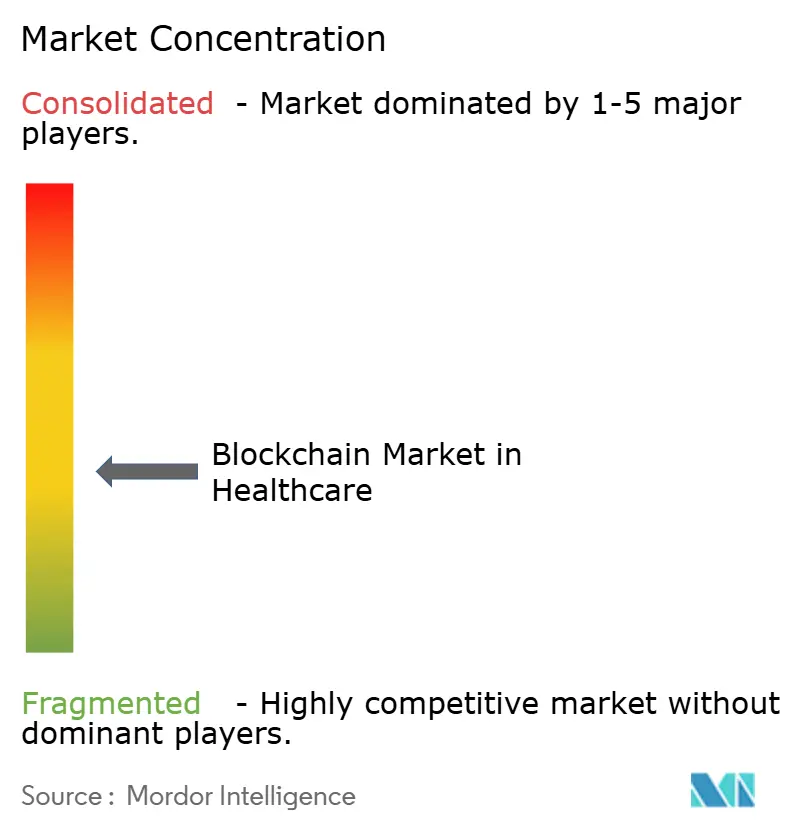

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Blockchain na Área da Saúde por Mordor Intelligence

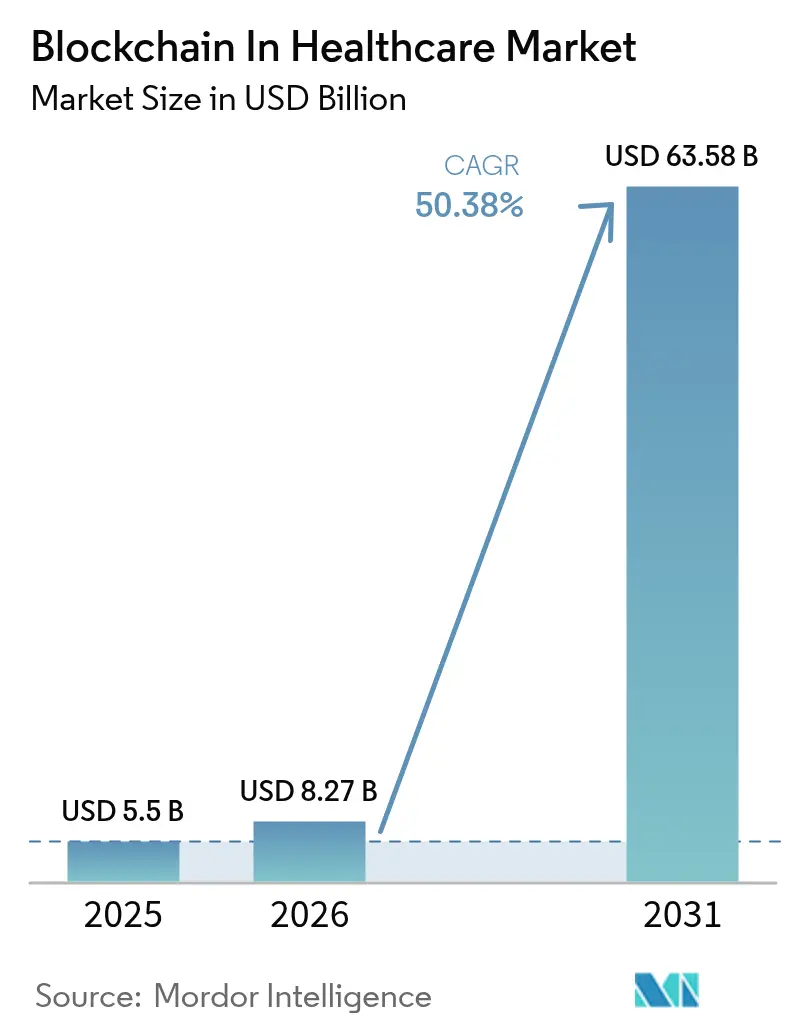

Espera-se que o tamanho do mercado de blockchain na área da saúde cresça de USD 5,5 bilhões em 2025 para USD 8,27 bilhões em 2026 e está previsto para atingir USD 63,58 bilhões até 2031 a um CAGR de 50,38% entre 2026 e 2031.

Esse crescimento está associado às leis de serialização norte-americanas e europeias, aos custos crescentes de violações cibernéticas — que agora chegam a uma média de USD 10,93 milhões por incidente — e às exigências das operadoras de planos de saúde para reduzir sinistros duplicados. Os registros imutáveis servem cada vez mais como espinha dorsal para a automação da conformidade regulatória, enquanto a adjudicação por contratos inteligentes reduz o desperdício administrativo e os protocolos de aprendizado federado desbloqueiam novas receitas de monetização de dados tanto para prestadores quanto para pacientes. Os diretores de tecnologia da informação encaram o blockchain como infraestrutura, e não como tecnologia piloto, redirecionando orçamentos para arquiteturas permissionadas e de consórcio alinhadas aos requisitos da HIPAA, do GDPR e do TEFCA. Como resultado, o mercado de blockchain na área da saúde está migrando de projetos de prova de conceito para implantações em produção empresarial em intercâmbio de dados clínicos, cadeias de suprimentos de medicamentos e mercados tokenizados de dados de saúde.

Principais Conclusões do Relatório

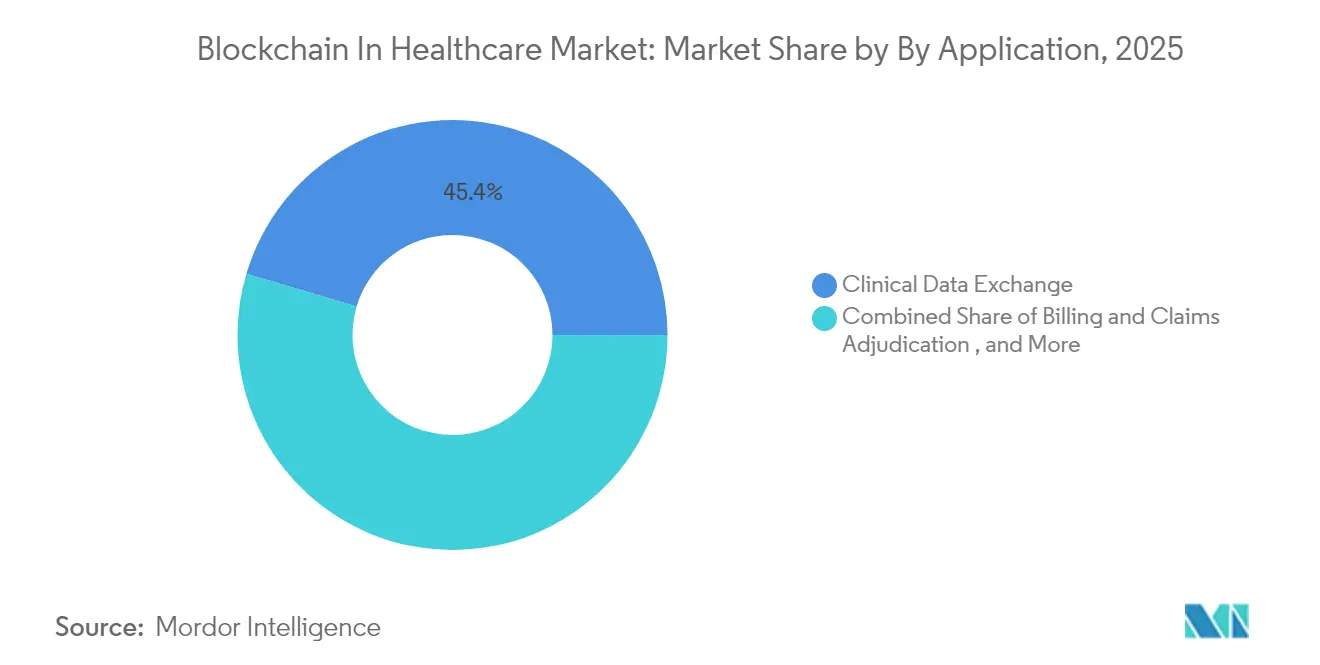

- Por aplicação, o Intercâmbio de Dados Clínicos liderou com 45,40% da participação do mercado de blockchain na área da saúde em 2025, enquanto Ensaios Clínicos e Gestão de Consentimento está no caminho para um CAGR de 71,04% até 2031.

- Por usuário final, os Prestadores de Serviços detinham 53,20% da participação do mercado de blockchain na área da saúde em 2025; Pacientes e Corretores de Dados de Saúde registram o CAGR mais rápido de 76,95% entre 2026 e 2031.

- Por tipo de blockchain, as redes Privadas/Permissionadas comandavam 62,30% do tamanho do mercado de blockchain na área da saúde em 2025, enquanto os modelos de Consórcio avançarão a um CAGR de 66,93% ao longo do período de previsão.

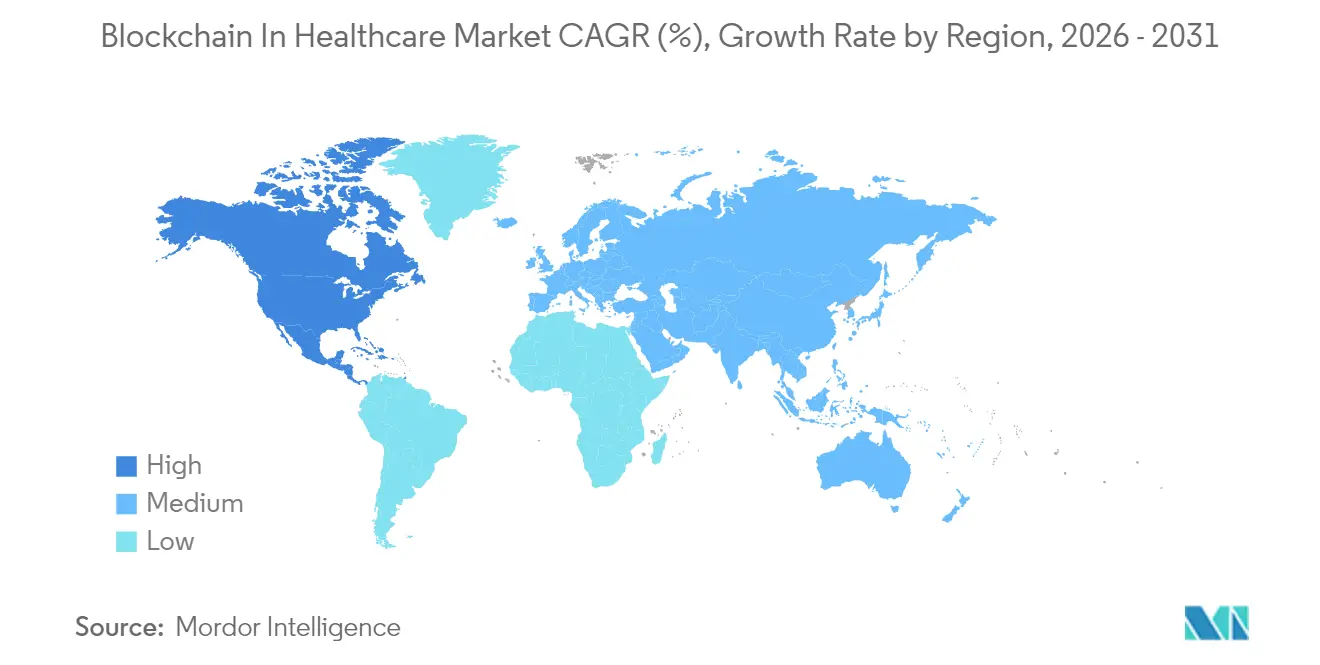

- Por geografia, a América do Norte respondeu por 40,95% da participação do mercado de blockchain na área da saúde em 2025, mas a Ásia-Pacífico está crescendo a um CAGR de 61,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Blockchain na Área da Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos crescentes de violações cibernéticas direcionam orçamentos dos diretores de tecnologia da informação para segurança em blockchain | +8.20% | Global, mais forte na América do Norte e na União Europeia | Médio prazo (2 a 4 anos) |

| Prazos de serialização da DSCSA dos EUA e da FMD da União Europeia exigem rastreabilidade completa de medicamentos | +12.50% | América do Norte e União Europeia, estendendo-se à Ásia-Pacífico | Curto prazo (até 2 anos) |

| Pressão das operadoras para reduzir sinistros duplicados impulsiona a adjudicação por contratos inteligentes | +6.80% | América do Norte, adoção inicial na União Europeia | Médio prazo (2 a 4 anos) |

| Projetos crescentes de interoperabilidade de prontuários eletrônicos de saúde aceleram a demanda | +9.30% | Global, liderado pelo TEFCA na América do Norte | Curto prazo (até 2 anos) |

| Mercados tokenizados de dados de saúde criam novas linhas de receita | +7.10% | América do Norte e União Europeia, projetos piloto na Ásia-Pacífico | Longo prazo (4 anos ou mais) |

| Projetos piloto de aprendizado federado prontos para inteligência artificial exigem provas de modelo ancoradas em blockchain | +5.40% | Global, centrado em polos de pesquisa | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Custos Crescentes de Violações Cibernéticas Direcionam Orçamentos dos Diretores de Tecnologia da Informação para Segurança em Blockchain

As violações na área da saúde comprometeram mais de 500 milhões de registros desde 2020, e os custos médios por incidente chegaram a USD 10,93 milhões em 2024. O ataque à Change Healthcare em fevereiro de 2024, que interrompeu USD 22 milhões em sinistros diários e gerou um resgate em bitcoin de USD 22 milhões, evidenciou as vulnerabilidades dos sistemas centralizados. Os registros distribuídos se encaixam nas arquiteturas de confiança zero ao oferecer trilhas de auditoria à prova de adulteração, proveniência de dados e verificação multipartidária que satisfazem as Metas Voluntárias de Desempenho em Cibersegurança do Departamento de Saúde e Serviços Humanos. À medida que as seguradoras endurecem os critérios de subscrição e os reguladores destacam o blockchain para a integridade de dados críticos, os diretores de tecnologia da informação passam a orçar o blockchain como gasto central em cibersegurança, e não como despesa de hub de inovação. Essa mudança acelera a implantação em larga escala de redes em sistemas de prestadores e centrais de compensação de operadoras.

Prazos de Serialização da DSCSA dos EUA e da FMD da União Europeia Exigem Rastreabilidade Completa de Medicamentos

Os requisitos aprimorados da Lei de Segurança da Cadeia de Suprimentos de Medicamentos, prorrogados mas firmes até 2026, comprimem as janelas de implementação para transações serializadas. Um projeto piloto da Agência de Vigilância Sanitária e de Alimentos dos EUA com IBM, KPMG, Merck e Walmart entregou 100% de rastreabilidade em comparação com 73% com ferramentas legadas, comprovando a eficiência do blockchain. A Diretiva de Medicamentos Falsificados da Europa exerce pressão paralela, pois os Códigos Nacionais de Medicamentos serializados exigem auditabilidade ininterrupta. Parceiros comerciais sem conexões eletrônicas correm o risco de exclusão da cadeia de suprimentos, levando os distribuidores farmacêuticos a adotar registros permissionados que integram os padrões GS1 EPCIS com contratos inteligentes. A clareza regulatória sobre pedigrees eletrônicos, portanto, transforma o blockchain de uma escolha de oportunidade em um pré-requisito operacional.

Pressão das Operadoras para Reduzir Sinistros Duplicados Impulsiona a Adjudicação por Contratos Inteligentes

Sinistros duplicados e errôneos consomem de 8% a 12% dos desembolsos das operadoras nos EUA e inflam os custos administrativos em USD 68 bilhões anualmente. A lógica dos contratos inteligentes pode validar sinistros em segundos em bancos de dados de múltiplas operadoras, reduzindo as janelas de processamento de dias para quase tempo real, enquanto criptografa informações de saúde protegidas. A colaboração da Anthem com a IBM em blockchain mostra que os fluxos de autorização prévia caem de 14 para 3 dias e que os modelos de detecção de fraudes sinalizam upcoding em minutos. Quando combinados com inteligência artificial, os registros distribuídos analisam padrões de faturamento e automatizam o consenso de múltiplas assinaturas entre pacientes, prestadores e operadoras. Essa integração transforma as implantações de blockchain em motores diretos de redução de custos e ferramentas de suporte à mitigação de fraudes.

Projetos Crescentes de Interoperabilidade de Prontuários Eletrônicos de Saúde Aceleram a Demanda

O Quadro de Intercâmbio Confiável e Acordo Comum estabelece diretrizes nacionais para o intercâmbio seguro e centrado no paciente de dados, estimado em USD 77,8 bilhões em benefícios. A dependência do TEFCA em APIs padronizadas se complementa com a prova criptográfica de integridade de dados do blockchain e a governança granular de acesso. O sistema de saúde da Estônia, que opera registros médicos em blockchain em nível nacional desde 2018, funciona com 99,9% de disponibilidade e demonstra escalabilidade no mundo real. Os sistemas de saúde dos EUA agora devem verificar a autenticidade dos registros e registrar eventos de acesso para permanecer em conformidade com o QHIN, impulsionando as cadeias de consórcio para a produção. Os hospitais, portanto, tratam o blockchain não apenas como armazenamento, mas como uma camada de interoperabilidade indispensável para a adesão ao TEFCA.[3]Merck, "Resultados do Projeto Piloto de Blockchain da Agência de Vigilância Sanitária e de Alimentos dos EUA para Rastreabilidade de Medicamentos," merck.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de migração de sistemas legados de informação hospitalar limita as implantações de curto prazo | -4.70% | Global, agudo na América do Norte | Curto prazo (até 2 anos) |

| Regulamentações fragmentadas de dados de saúde globais complicam as cadeias transfronteiriças | -3.20% | Global, notadamente nas transferências entre União Europeia e EUA | Médio prazo (2 a 4 anos) |

| Metas de pegada de carbono em nuvem pública atrasam as implementações baseadas em Prova de Trabalho | -2.10% | União Europeia e América do Norte | Longo prazo (4 anos ou mais) |

| Capacidades limitadas de API em prontuários eletrônicos de saúde legados retardam a integração com blockchain | -1.90% | Global, maior em hospitais de médio porte | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Migração de Sistemas Legados de Informação Hospitalar Limita as Implantações de Curto Prazo

Grandes sistemas hospitalares gastam de USD 15 a 25 milhões em migrações de sistemas centrais de informação hospitalar e mais USD 5 a 8 milhões em middleware compatível com blockchain e capacitação de pessoal. As pilhas de prontuários eletrônicos de saúde legados implantadas há mais de uma década carecem de camadas modernas de API, exigindo conectores personalizados ou revisão completa do sistema — uma pressão orçamentária para hospitais comunitários. A manutenção das salvaguardas da HIPAA durante a transição eleva as responsabilidades legais e de seguros que os conselhos relutam em absorver. A violação da Change Healthcare esclareceu os riscos da inação, mas sua conta de recuperação de USD 2,3 bilhões também destacou o ônus de capital da substituição tecnológica. Consequentemente, muitos prestadores programam a adoção do blockchain em projetos piloto em fases vinculados a ciclos mais amplos de renovação de prontuários eletrônicos de saúde, moderando a adoção de curto prazo.[1]Holland & Knight, "Consequências do Ataque Cibernético à Change Healthcare," hklaw.com

Regulamentações Fragmentadas de Dados de Saúde Globais Complicam as Cadeias Transfronteiriças

O direito ao apagamento do GDPR, a Lei de Segurança de Dados da China e as iminentes regras de privacidade indianas impõem exigências de localização de dados ou mutabilidade que conflitam com a natureza imutável do blockchain. Grupos de saúde que operam além-fronteiras mantêm, portanto, clusters de nós separados com sobreposições de privacidade específicas por jurisdição, adicionando complexidade e custo. A ausência de acordos de reconhecimento mútuo limita ainda mais o valor dos pools globais de dados de saúde, mesmo quando ensaios clínicos transfronteiriços e turismo médico exigem intercâmbio contínuo. As empresas agora sobrepõem provas de conhecimento zero e técnicas de hashing para permanecer em conformidade, mas a sobrecarga de governança retarda a expansão de redes multirregionais e reduz a penetração do mercado de blockchain na área da saúde fora de implantações em um único país.[2]PubMed Central, "Regulamentações de Dados Transfronteiriços e Desafios do Blockchain," pubmed.ncbi.nlm.nih.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Intercâmbio de Dados Clínicos Domina Enquanto Gestão de Consentimento Cresce Rapidamente

O Intercâmbio de Dados Clínicos assegurou 45,40% da participação do mercado de blockchain na área da saúde em 2025, sustentado pelos mandatos do TEFCA que tornam o intercâmbio verificável de informações uma obrigação central dos prestadores. O segmento se beneficia de integrações maduras de HL7-FHIR e fluxos de trabalho seguros de compartilhamento e consulta que minimizam a duplicação de registros. Faturamento e Adjudicação de Sinistros segue à medida que as seguradoras implementam contratos inteligentes para reduzir USD 68 bilhões em pagamentos duplicados. Por outro lado, Ensaios Clínicos e Gestão de Consentimento é o segmento de crescimento mais acelerado, com um CAGR de 71,04% até 2031, à medida que os patrocinadores exigem registros de consentimento imutáveis e recrutamento descentralizado. Empresas farmacêuticas relatam janelas de inscrição 40% mais curtas após a migração para permissões verificadas por blockchain. As soluções de Cadeia de Suprimentos e Proveniência vinculadas à conformidade com a DSCSA completam o conjunto, garantindo visibilidade serializada de medicamentos até o nível unitário. O tamanho do mercado de blockchain na área da saúde para aplicações que atendem a redes de consentimento centradas no paciente está projetado para expandir a 71,04% ao ano até 2031, remodelando a economia dos ensaios e o engajamento dos pacientes.

A convergência da inteligência artificial com o consentimento inteligente dinâmico permite que os pacientes concedam direitos de dados com prazo determinado ou baseados em condições que expiram automaticamente, incorporando privacidade por design. Estruturas automatizadas de royalties pagam aos participantes quando seus dados impulsionam insights de ensaios, enquanto as provas de conhecimento zero preservam o anonimato. Os hospitais, assim, transitam de custodiantes passivos de registros para corretores ativos de dados, e o financiamento de capital de risco flui cada vez mais para plataformas que operacionalizam conceitos de propriedade do paciente em escala. O endosso regulatório da Agência de Vigilância Sanitária e de Alimentos dos EUA para evidências de ensaios distribuídos impulsiona ainda mais a adoção, transformando a gestão de consentimento em um pilar para redes de pesquisa descentralizadas.

Por Usuário Final: Prestadores Lideram Enquanto Corretores de Dados de Pacientes Aceleram

Os Prestadores responderam por 53,20% da participação do mercado de blockchain na área da saúde em 2025, pois assumem a conformidade com a HIPAA e geram fluxos primários de dados clínicos. As redes permitem que os prestadores reconciliem prontuários eletrônicos de saúde díspares, comprovem a linhagem dos dados e alimentem mecanismos de análise sem vulnerabilidades centrais. Operadoras e Gestores de Benefícios Farmacêuticos usam registros permissionados para autenticar sinistros e mitigar fraudes, realizando economias administrativas de 30% a 40%. Pacientes e Corretores de Dados de Saúde, no entanto, registram o CAGR mais alto de 76,95%, atingindo massa crítica em mercados baseados em tokens onde os indivíduos monetizam registros anonimizados. Essa mudança redefine as normas de propriedade de dados e forma novos pools de receita para comunidades de pacientes.

Plataformas como Patientory e MedRec incorporam identidade soberana, dando aos indivíduos controle granular sobre o compartilhamento de registros e retornos financeiros. Os prestadores, por sua vez, fazem parceria com essas redes para melhorar a qualidade dos dados longitudinais e a retenção de pacientes. Incentivos em tokens e governança transparente impulsionam o engajamento, enquanto carteiras seguras garantem que os registros permaneçam portáteis entre prestadores. Empresas farmacêuticas que obtêm evidências do mundo real ganham fluxos de trabalho de consentimento simplificados, acelerando a descoberta de medicamentos e os modelos de medicina personalizada. O mercado de blockchain na área da saúde, portanto, evolui para um ecossistema tripartite que conecta prestadores, operadoras e pacientes empoderados.

Por Tipo de Blockchain: Redes Privadas Dominam com Crescimento dos Consórcios

As cadeias Privadas/Permissionadas detinham 62,30% da participação do mercado de blockchain na área da saúde em 2025, preferidas pelo acesso baseado em funções e pela capacidade de atender a solicitações de exclusão em armazenamento híbrido fora da cadeia. Os hospitais implantam essas redes atrás de firewalls, integrando gerenciamento de identidade e custódia de chaves com suporte de módulo de segurança de hardware para alinhamento com a HIPAA. As cadeias de Consórcio estão se expandindo mais rapidamente, a um CAGR de 66,93%, porque projetos piloto de segurança de medicamentos, intercâmbios de informações de saúde e alianças entre operadoras e prestadores exigem governança compartilhada. As estruturas baseadas no Hyperledger Fabric agora incorporam módulos Fabric-X para ativos digitais regulamentados, oferecendo Tolerância a Falhas Bizantinas e particionamento de tokens de dados.

As cadeias públicas permanecem de nicho devido a preocupações com privacidade, mas os avanços em rollups de conhecimento zero e divulgação seletiva despertam interesse em colaborações de pesquisa global. As agendas de sustentabilidade também inclinam as decisões para modelos de Prova de Participação que consomem energia mínima em comparação com as alternativas de Prova de Trabalho. À medida que os relatórios de sustentabilidade se tornam obrigatórios em toda a União Europeia, os compradores da área da saúde buscam cada vez mais dados de emissões para cargas de trabalho de blockchain, direcionando investimentos para redes energeticamente eficientes.

Análise Geográfica

A América do Norte respondeu por 40,95% da participação do mercado de blockchain na área da saúde em 2025, sustentada pela serialização da DSCSA, pelas exigências de interoperabilidade do TEFCA e pelos elevados custos de contenção de violações. A interrupção diária de USD 22 milhões causada pelo ataque à Change Healthcare em 2024 evidenciou os riscos, levando os sistemas de saúde a alocar de 6% a 10% dos orçamentos totais de tecnologia da informação para implantações de registros centrados em cibersegurança. Grandes redes hospitalares como a Mayo Clinic e grupos de operadoras, incluindo a Anthem, agora combinam gateways HL7-FHIR com notarização em blockchain para sinistros e prontuários médicos, enquanto o Departamento de Assuntos de Veteranos conduz projetos piloto para carteiras longitudinais de pacientes. A orientação federal do Departamento de Saúde e Serviços Humanos que cita o blockchain nas recomendações de integridade de dados críticos consolida seu papel em pilhas de prestadores e operadoras.

A Ásia-Pacífico é o núcleo de crescimento, com um CAGR de 61,18% até 2031. A plataforma nacional de dados de saúde da China exige proveniência de dados ancorada em blockchain, embora as leis de localização exijam residência de nós no país. As emendas à Lei Médica do Japão de 2024 promovem explicitamente a tecnologia de saúde digital, estimulando consórcios hospitalares a pilotar blockchain para telemedicina e verificação de prescrições. A Missão Digital Ayushman Bharat da Índia combina identificações de saúde controladas pelo paciente com projetos piloto de blockchain em sandbox, enquanto a futura Lei de Proteção de Dados Pessoais Digitais molda as sobreposições de privacidade. As nações da ASEAN integram o blockchain em corredores de turismo médico, garantindo a transferência segura de imagens diagnósticas e prescrições para pacientes transfronteiriços que buscam tratamento em Singapura e na Tailândia.

A Europa mantém um ritmo constante, pois o GDPR exige trilhas de auditoria imutáveis, mas revogáveis, gerando interesse em toda a região por provas de conhecimento zero e híbridos de armazenamento fora da cadeia. A Infraestrutura Europeia de Serviços de Blockchain publica diretrizes específicas para a área da saúde que ajudam os estados membros a convergir para recibos de consentimento comuns e padrões de assinatura digital. A Lei do Futuro dos Hospitais da Alemanha financia provas de blockchain de proveniência de registros, e os países nórdicos estendem plataformas de prescrição eletrônica para cadeias de consórcio. No Oriente Médio e África, os programas de cidades inteligentes do Conselho de Cooperação do Golfo incorporam blockchain para gerenciar carteiras de saúde de cidadãos e logística farmacêutica, enquanto a África do Sul pilota registros descentralizados no Hospital Provincial Frere. Essas implantações ilustram como mercados com recursos limitados superam a tecnologia da informação legada ao adotar sistemas de registro que agrupam segurança, identidade e rastreabilidade.

Cenário Competitivo

O mercado de blockchain na área da saúde é moderadamente fragmentado, com fornecedores de tecnologia globais competindo contra plataformas de nicho específicas para a área da saúde. A IBM aproveita seu legado no Food Trust para oferecer conformidade com a DSCSA para rastreabilidade de medicamentos e faz parceria com a Anthem na automação de sinistros, incorporando nós baseados no Fabric na IBM Cloud. A Microsoft posiciona o Azure Health Data Services como infraestrutura pronta para blockchain, fornecendo módulos de identidade, FHIR e computação confidencial que satisfazem os mandatos de segurança em nuvem híbrida. A Oracle adapta serviços de registro para clientes farmacêuticos, integrando serialização e análise de dados para garantia da cadeia de suprimentos.

Participantes nativos da área da saúde, como BurstIQ, Patientory e MedRec, concentram-se em carteiras de dados controladas pelo paciente e economia de tokens, diferenciando-se por meio de computação que preserva a privacidade e integrações de aprendizado federado. A Change Healthcare, agora sob a Optum, incorpora microsserviços de blockchain nos trilhos existentes de câmaras de compensação, facilitando a migração para as operadoras. Colaborações como o projeto piloto da Agência de Vigilância Sanitária e de Alimentos dos EUA com IBM, KPMG, Merck e Walmart mostram como consórcios mistos combinam escala empresarial com conhecimento regulatório para atender a metas rigorosas de serialização.

O posicionamento competitivo centra-se em três pilares: automação regulatória, resiliência em cibersegurança e habilitação de monetização de dados. Os fornecedores que agrupam governança alinhada a padrões, provas de conhecimento zero e análise de inteligência artificial se posicionam para capturar participação entre segmentos. O impulso do código aberto em torno do lançamento do Fabric-X do Hyperledger inclina ainda mais o campo para estruturas modulares e amigáveis à auditoria que grandes hospitais e operadoras podem personalizar. Os participantes do mercado que carecem de ferramentas de nível de conformidade ou ecossistemas de parceiros amplos estão cada vez mais restritos a projetos piloto, em vez de contratos de produção completa.

Líderes do Setor de Blockchain na Área da Saúde

IBM Corporation

Microsoft Corporation

Patientory Inc.

Guardtime Federal

Hashed Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A IBM Research contribuiu com aprimoramentos do Fabric-X — Tolerância a Falhas Bizantinas e criptografia avançada — para o Hyperledger Fabric para implantações de ativos regulamentados na área da saúde.

- Fevereiro de 2025: A API Holdings adotou o IBM Instana para reforçar a interoperabilidade no âmbito da Missão Digital Ayushman Bharat da Índia, posicionando o blockchain como uma futura camada de integração.

- Janeiro de 2025: IBM, KPMG, Merck e Walmart expandiram seu projeto piloto com a Agência de Vigilância Sanitária e de Alimentos dos EUA para validar a integridade farmacêutica global, confirmando taxas de sucesso de rastreabilidade de 100%.

- Dezembro de 2024: O Microsoft Azure lançou recursos do Consórcio de Dados de Saúde que permitem o compartilhamento de dados em blockchain em múltiplas jurisdições com controles de privacidade centrados no paciente.

Escopo do Relatório Global do Mercado de Blockchain na Área da Saúde

O blockchain na área da saúde pode ajudar em transações complexas, como cadeias de suprimentos clínicas e reembolsos baseados em valor, trazendo transparência entre várias partes interessadas. Considerando o rápido crescimento em direção ao desenvolvimento de sistemas de registros de saúde mais eficientes e novos, sistemas de exames médicos e dispositivos vestíveis, espera-se que a criptografia seja parte integrante de toda a indústria da saúde no futuro. Com o aumento do número de pacientes globalmente, o gerenciamento de dados relacionados à saúde está se tornando um gargalo para os prestadores de serviços de saúde.

O Mercado de Blockchain na Área da Saúde pode ser segmentado por Aplicação (Intercâmbio de Dados Clínicos, Gestão de Faturamento e Adjudicação de Sinistros e Gestão da Cadeia de Suprimentos) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (em milhões de USD) para todos os segmentos acima.

| Intercâmbio de Dados Clínicos |

| Faturamento e Adjudicação de Sinistros |

| Cadeia de Suprimentos e Proveniência |

| Ensaios Clínicos e Gestão de Consentimento |

| Prestadores de Serviços (Hospitais, Clínicas) |

| Operadoras e Gestores de Benefícios Farmacêuticos |

| Fabricantes de Produtos Farmacêuticos / Tecnologia Médica |

| Pacientes e Corretores de Dados de Saúde |

| Privado / Permissionado |

| Consórcio |

| Público |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| Argentina | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul |

| Por Aplicação | Intercâmbio de Dados Clínicos | |

| Faturamento e Adjudicação de Sinistros | ||

| Cadeia de Suprimentos e Proveniência | ||

| Ensaios Clínicos e Gestão de Consentimento | ||

| Por Usuário Final | Prestadores de Serviços (Hospitais, Clínicas) | |

| Operadoras e Gestores de Benefícios Farmacêuticos | ||

| Fabricantes de Produtos Farmacêuticos / Tecnologia Médica | ||

| Pacientes e Corretores de Dados de Saúde | ||

| Por Tipo de Blockchain | Privado / Permissionado | |

| Consórcio | ||

| Público | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de blockchain na área da saúde?

O mercado de blockchain na área da saúde atingiu USD 8,27 bilhões em 2026.

Com que velocidade se espera que o mercado de blockchain na área da saúde cresça?

Prevê-se que o mercado cresça a um CAGR de 50,38%, atingindo USD 63,58 bilhões até 2031.

Qual segmento de aplicação detém a maior participação?

O Intercâmbio de Dados Clínicos liderou com 45,40% de participação de mercado em 2025.

O que impulsiona a adoção do blockchain entre as operadoras?

A adjudicação por contratos inteligentes reduz sinistros duplicados e corta os custos administrativos em até 40% para as seguradoras.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Programas de saúde digital apoiados pelo governo e leis médicas revisadas na China, no Japão e na Índia estão impulsionando um CAGR regional de 61,18%.

Qual tipo de blockchain é preferido na área da saúde?

As redes Privadas/Permissionadas dominam com 62,30% de participação, embora os modelos de consórcio estejam se expandindo mais rapidamente, a um CAGR de 66,93%.

Página atualizada pela última vez em: