Tamanho e Participação do Mercado de Reciclagem da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

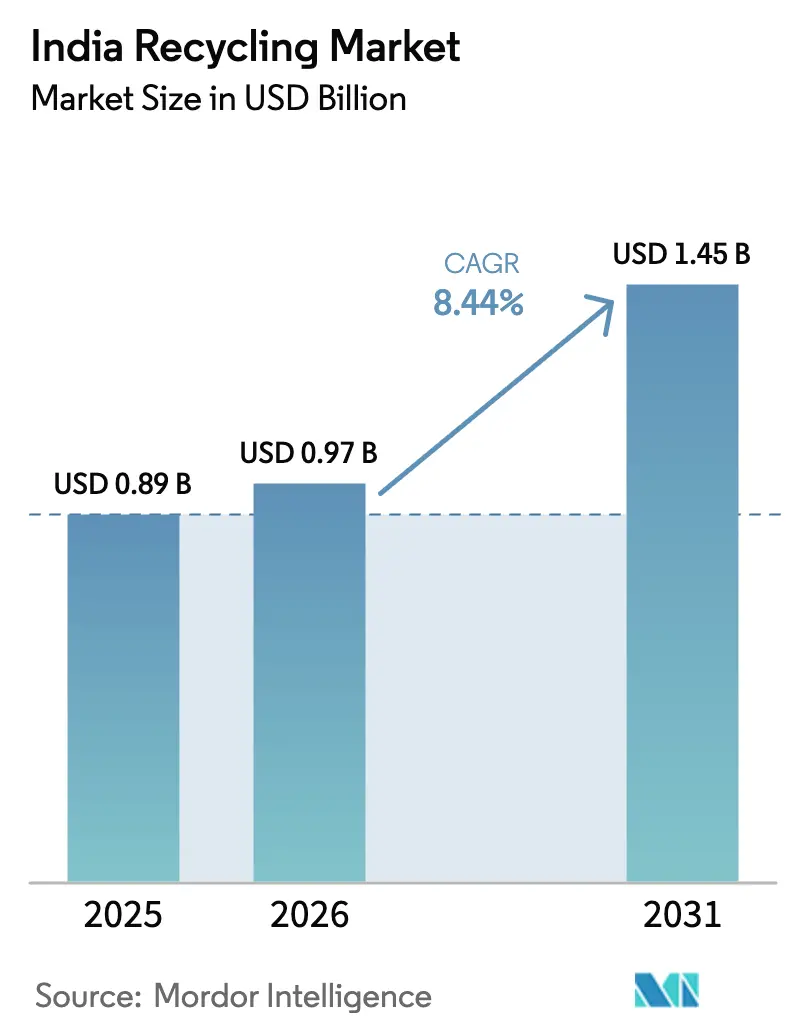

| Tamanho do mercado no ano base (2025) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reciclagem da Índia por Mordor Intelligence

O tamanho do Mercado de Reciclagem da Índia foi avaliado em USD 0,89 bilhão em 2025 e estima-se que cresça de USD 0,97 bilhão em 2026 para atingir USD 1,45 bilhão até 2031, a um CAGR de 8,44% durante o período de previsão (2026-2031). Esse crescimento se apoia em mandatos mais rígidos de responsabilidade estendida do produtor (EPR), na escassez de aterros sanitários municipais que melhora a disponibilidade de matéria-prima, e na crescente demanda por conteúdo reciclado por parte de fabricantes de bens de consumo de giro rápido (FMCG) e de baterias. O registro de EPR agora abrange 44.659 intermediários de plástico, 7.050 entidades de resíduos eletrônicos e 2.933 operadores de baterias, criando um ecossistema de conformidade rastreável que favorece os recicladores organizados. A reciclagem mecânica ainda domina, mas as rotas químicas estão ganhando escala à medida que proprietários de marcas, como Hindustan Unilever e Coca-Cola India, buscam polímeros de grau alimentar que comandam preços premium. Os metais são o grupo de materiais de crescimento mais rápido, graças a uma iminente onda de fim de vida útil de baterias de íons de lítio, com previsão de atingir 600.000 toneladas até 2030. A confiança dos investidores é evidente na captação de USD 76 milhões da Attero Recycling para expandir a capacidade de baterias, enquanto fornos de cimento de grande porte integram o coprocessamento de combustível alternativo e matéria-prima (AFR) para proteger a volatilidade do fornecimento de matéria-prima.

Principais Conclusões do Relatório

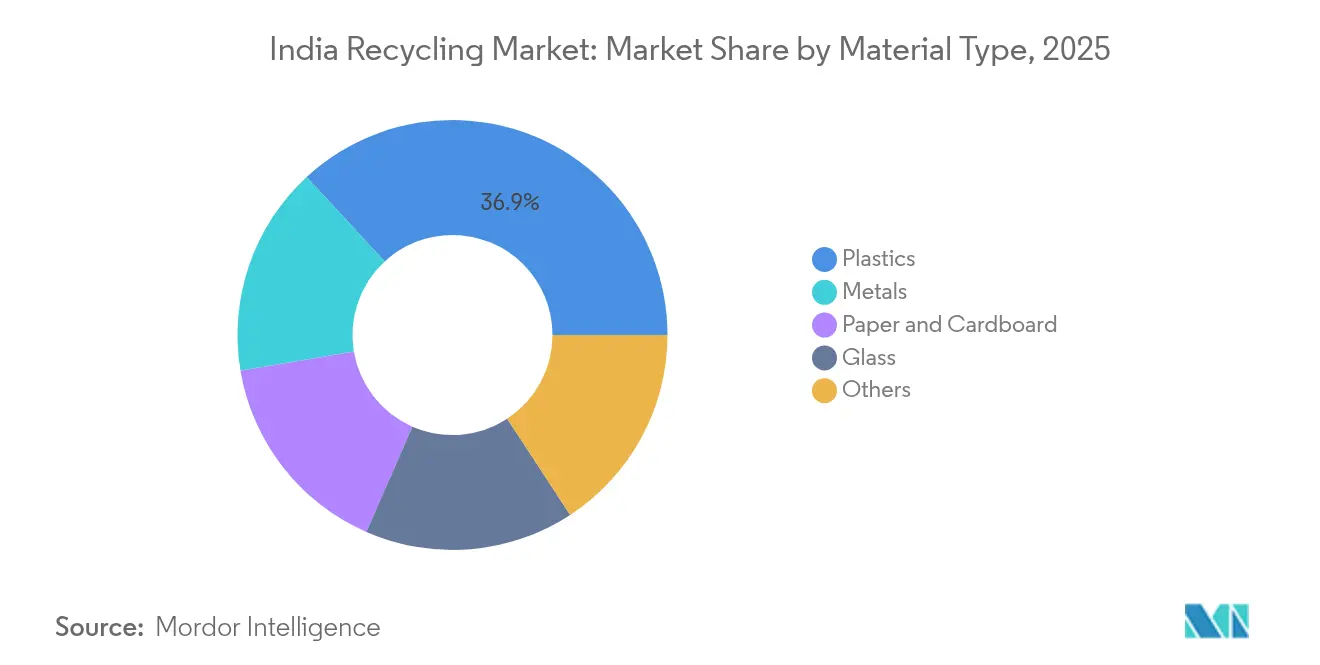

- Por tipo de material, os plásticos lideraram com 36,86% da participação do Mercado de Reciclagem da Índia em 2025; os metais têm previsão de expansão a um CAGR de 8,94% até 2031.

- Por fonte, os fluxos municipais responderam por 48,74% do tamanho do Mercado de Reciclagem da Índia em 2025, enquanto os resíduos médicos têm projeção de avançar a um CAGR de 9,18% até 2031.

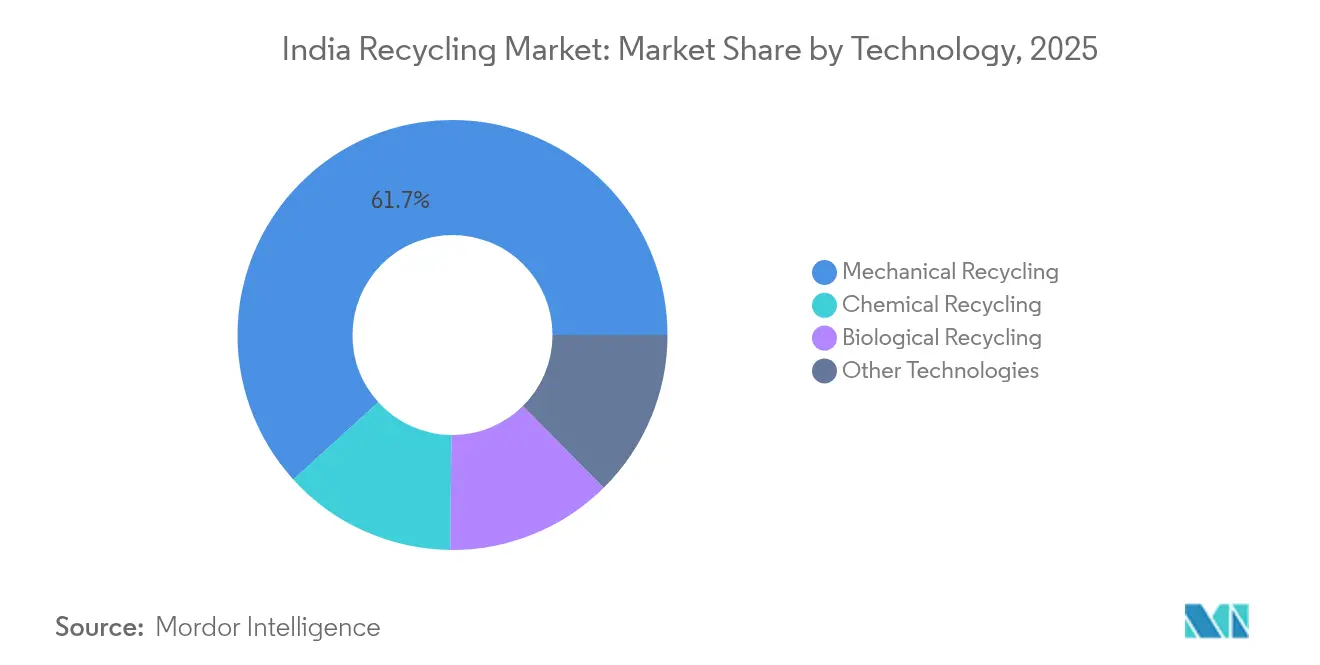

- Por tecnologia, a reciclagem mecânica detinha 61,72% da participação do Mercado de Reciclagem da Índia em 2025 e as rotas químicas têm projeção de crescer a um CAGR de 9,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Reciclagem da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de EPR ampliados para plásticos e eletrônicos | +1.80% | Nacional, com aplicação antecipada em Maharashtra, Tamil Nadu, Gujarat, Karnataka | Médio prazo (2 a 4 anos) |

| Aumento dos volumes urbanos de resíduos sólidos municipais e escassez de aterros sanitários | +1.50% | Nacional, concentrado nas regiões metropolitanas de Delhi-NCR, Mumbai, Bengaluru, Chennai, Hyderabad | Curto prazo (≤ 2 anos) |

| Aumento da demanda por conteúdo reciclado de grandes empresas de FMCG e embalagens | +1.70% | Nacional, com centros de proprietários de marcas em Mumbai, Delhi-NCR, Bengaluru, Chennai | Médio prazo (2 a 4 anos) |

| Incentivos fiscais (concessões de GST, PLI) para plantas de reciclagem | +1.30% | Nacional, com maior adoção de subsídios em Gujarat, Tamil Nadu, Karnataka, Maharashtra | Médio prazo (2 a 4 anos) |

| Onda de fim de vida útil de baterias de íons de lítio proveniente da adoção de Veículos Elétricos | +1.40% | Nacional, com clusters de reciclagem de baterias em Gujarat, Tamil Nadu, Karnataka, Haryana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de EPR Ampliados para Plásticos e Eletrônicos

As Regras de Gestão de Resíduos Plásticos de 2022 e as Regras de Gestão de Resíduos Eletrônicos de 2022 impõem 60% de coleta de resíduos eletrônicos para 2025–2026, aumentando para 80% até 2027–2028, e 70% de recuperação de baterias de íons de lítio até 2027–2028[1]Ministério do Meio Ambiente, Florestas e Mudanças Climáticas, "Regras de Gestão de Resíduos Plásticos de 2022," moef.gov.in. As taxas de compensação ambiental variam de Rs 5.000 a Rs 20.000 por tonelada, tornando o não cumprimento uma opção onerosa. Os preços dos créditos oscilam entre Rs 8 e Rs 25 por quilograma, dependendo do grau do polímero e da oferta e demanda regional. Maharashtra e Tamil Nadu realizam auditorias trimestrais que incentivam os recicladores organizados a fazer a transição para instalações de recuperação certificadas pela ISO 14001. As regras de baterias obrigam os fabricantes de veículos elétricos a estabelecer redes de circuito fechado, acelerando parcerias de logística reversa com Attero e Gravita.

Aumento dos Volumes Urbanos de Resíduos Sólidos Municipais e Escassez de Aterros Sanitários

A Índia produz 160.000–170.000 toneladas de resíduos sólidos municipais (RSM) diariamente, mas apenas 474 dos 2.421 aterros sanitários legados foram recuperados no âmbito da Missão Swachh Bharat 2.0. As taxas de descarte em metrópoles com escassez de terra excedem Rs 800–Rs 1.200 por tonelada, tornando a reciclagem mais econômica do que o descarte. As alocações centrais de Rs 1,41,600 crore (USD 17 bilhões) até 2026 financiam plantas de recuperação de materiais e de resíduos para energia. No entanto, a segregação na fonte permanece abaixo de 30% nas cidades de segundo nível, resultando em rendimentos de recuperação de polímeros de 40–50% em comparação com 70–80% para fluxos segregados[2]NITI Aayog, "Coleta Informal de Resíduos nas Cidades Indianas," niti.gov.in. Processadores descentralizados como Saahas Zero Waste implantam minicompostadores que contornam os gargalos municipais.

Aumento da Demanda por Conteúdo Reciclado de Grandes Empresas de FMCG e Embalagens

A Hindustan Unilever tem como meta 25% de conteúdo de plástico reciclado até 2025, enquanto a Coca-Cola India visa 50% até 2030, exigindo coletivamente 150.000–200.000 toneladas de rPET de grau alimentar anualmente. A ITC alcançou a neutralidade em plásticos em 2024, e o compromisso de embalagens da Nestlé India para 2025 aperta ainda mais a demanda. Os recicladores mecânicos vendem polímeros não alimentares a Rs 40–Rs 60 por quilograma, enquanto os recicladores químicos cobram Rs 80–Rs 120 por resina de qualidade virgem que atende aos limites da Autoridade de Segurança Alimentar e Padrões. A PepsiCo India e a Parle Products firmaram acordos de compra plurianuais, financiando novas plantas de pirólise. As inovações em embalagens monomateriais simplificam a triagem e melhoram a economia de rendimento.

Incentivos Fiscais e Onda de Fim de Vida Útil de Baterias de Íons de Lítio

O esquema de Incentivo Vinculado à Produção destina Rs 6.940 crore (aproximadamente USD 833 milhões) e oferece incentivos de vendas de 6–12% para materiais avançados vinculados à reciclagem. O volume de sucata de baterias deve atingir 600.000 toneladas até 2030, à medida que a penetração de veículos elétricos alcança 30%. A planta da Attero em Gujarat processa 300.000 unidades por ano, extraindo metais com pureza de 95%. Os subsídios estaduais variam: Gujarat paga 50% das despesas de capital (capex), Tamil Nadu oferece 25% mais isenções de taxa de eletricidade, e Karnataka agiliza as licenças, forçando os recicladores a otimizar os locais em torno da arbitragem de subsídios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ecossistema de coleta fragmentado e informal | -1.20% | Nacional, agudo em cidades de segundo e terceiro nível em Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan | Curto prazo (≤ 2 anos) |

| Mercados finais domésticos limitados para polímeros reciclados de menor grau | -0.80% | Nacional, com dependências de exportação em clusters portuários de Gujarat e Maharashtra | Médio prazo (2 a 4 anos) |

| Volatilidade nos preços de sucata vinculada aos ciclos globais de commodities | -0.90% | Nacional, com maior exposição para recicladores de metais em Gujarat, Maharashtra, Tamil Nadu | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ecossistema de Coleta Fragmentado e Informal

As redes informais de catadores lidam com 60–70% da coleta de primeiro quilômetro nas cidades menores, operando fora dos marcos tributários e trabalhistas. Isso limita a rastreabilidade, comprometendo as autodeclarações da ISO 14021 buscadas pelos proprietários de marcas. Os recicladores formais pagam 15–25% a mais pela matéria-prima porque os agentes informais contornam os custos de conformidade. Os programas-piloto municipais que oferecem identificação, seguro e preços fixos cobrem menos de 20% dos trabalhadores devido a atrasos burocráticos. As taxas de contaminação de 20–30% forçam lavagens adicionais e elevam os custos de processamento.

Mercados Finais Domésticos Limitados para Reciclado de Menor Grau e Volatilidade nos Preços de Sucata

A demanda doméstica por reciclado de grau não alimentar permanece limitada, levando os exportadores a escoar 30–40% de sua produção para o Sudeste Asiático e o Oriente Médio com um desconto de margem de 10–15%. Os preços da sucata de plástico misto oscilam entre Rs 12 e Rs 35 por quilograma, em linha com as variações do petróleo bruto, pressionando os operadores com EBITDA de 8–12%. Os metais apresentam volatilidade semelhante: o alumínio é negociado a Rs 140–Rs 180, o cobre a Rs 550–Rs 650 e o aço a Rs 28–Rs 38 por quilograma, com oscilações de 20–30% impulsionadas pelos benchmarks da LME. Sem uma bolsa doméstica de reciclados, as pequenas empresas enfrentam risco de preço não protegido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Metais de Baterias Superam Polímeros de Embalagem

Os plásticos atualmente respondem por 36,86% da participação do mercado de reciclagem da Índia, mas o crescimento mais lento das embalagens e o design monomaterial estão limitando os volumes. A captação de USD 76 milhões da Attero sublinha a confiança nos ciclos de metais de baterias, enquanto o rPET premium de recicladores químicos satisfaz os acordos de compra plurianuais da Coca-Cola India. A reciclagem de papel aproveita a demanda por papelão ondulado do comércio eletrônico, e a pirólise de pneus expande o nicho de "outros materiais". Os metais devem crescer a um CAGR de 8,94% até 2031, impulsionados pelos crescentes fluxos de baterias em fim de vida útil com projeção de atingir 600.000 toneladas.

O tamanho do mercado de reciclagem indiano para metais está prestes a crescer à medida que produtores integrados como Hindustan Zinc e Gravita India integram operações de sucata à fundição primária. Os plásticos mantêm vantagens de escala, mas enfrentam pressão da cadeia de valor para entregar conformidade com contato alimentar. Os polímeros de rota química premium comandam uma margem dupla em relação aos graus reciclados mecanicamente, incentivando adições de capacidade em Gujarat e Tamil Nadu. O vidro e os compósitos permanecem pequenos devido aos altos custos logísticos e à baixa demanda por caco de vidro.

Por Fonte: Conformidade com Resíduos Médicos Impulsiona a Expansão Mais Rápida

Os resíduos municipais contribuíram com 48,74% do tamanho do Mercado de Reciclagem da Índia em 2025, mas os resíduos médicos crescem a um CAGR de 9,18% até 2031 com base em Regras de Gestão de Resíduos Biomédicos mais rígidas. A sucata industrial oferece maior pureza e fluxo consistente, atraindo plantas organizadas apesar de seu menor volume. Os resíduos de construção têm desempenho inferior, embora os fornos de cimento coprocessem material para substituição de AFR.

A terceirização de redes hospitalares para Ramky Enviro Engineers e NEPRA impulsiona as instalações de autoclaves no local, garantindo contratos de longo prazo. Os processadores descentralizados extraem a fração orgânica dos fluxos municipais, reduzindo a carga dos aterros sanitários e deslocando o volume para microfacilidades de bairro. Os players industriais estabelecem ciclos cativos para reduzir os custos de materiais virgens e atender às auditorias de EPR, enquanto a absorção de plásticos agrícolas fica aquém fora dos cinturões de irrigação por gotejamento.

Por Tecnologia: Rotas Químicas Capturam a Demanda por Polímeros Premium

Os processos mecânicos detêm 61,72% da participação do Mercado de Reciclagem da Índia, graças ao baixo capex e à matéria-prima simples; as rotas químicas crescem 9,45% de CAGR com base na demanda por polímeros de grau virgem. A pirólise e a despolimerização contornam a contaminação e garantem os limites da Autoridade de Segurança Alimentar, que as grandes marcas de bebidas exigem. As opções biológicas, principalmente compostagem e digestão anaeróbica, permanecem como nicho.

Os players mecânicos orientados por volume competem em throughput, enquanto os entrantes químicos buscam aplicações de alto valor de grau alimentar. Os coprocessadores de fornos de cimento formam um arquétipo híbrido, absorvendo resíduos mistos para atingir 15–20% de substituição térmica nas redes de plantas. A dominância mecânica se corrói à medida que as marcas buscam matéria-prima rastreável e certificada que as rotas químicas fornecem.

Análise Geográfica

Maharashtra e Gujarat juntos detinham uma parcela importante da capacidade organizada nacional em 2024, impulsionados por clusters industriais em Mumbai, Pune, Ahmedabad e Surat. Tamil Nadu e Karnataka lideram na adoção de tecnologia, com plantas-piloto de baterias e químicas localizadas em Chennai e Bengaluru. Delhi-NCR produz o maior volume de RSM per capita, de 0,6–0,7 kg diários, mas recupera apenas 3 dos 22 aterros sanitários, garantindo matéria-prima abundante para a recuperação de materiais.

Os estados do leste — Bengala Ocidental, Odisha e Jharkhand — ficam para trás, apesar de sua forte dependência de resíduos de aço e mineração. Os estados do norte, como Uttar Pradesh e Punjab, experimentam fluxos intensos de plásticos agrícolas, mas carecem de sistemas formais de coleta. As regras de baterias concentraram a reciclagem em Gujarat, Tamil Nadu e Karnataka devido à presença de centros de montagem de veículos elétricos e portos de exportação. Maharashtra aplica auditorias trimestrais de EPR, alcançando 80% de conformidade entre as organizações de responsabilidade do produtor, em comparação com 50–60% nos estados com menor fiscalização.

Os estados costeiros dominam as exportações, com Gujarat e Maharashtra enviando 70% do plástico reciclado e metal para o exterior, embora os prêmios de frete reduzam suas margens em 10–15%. Os operadores do interior enfrentam custos de frete mais altos, promovendo modelos de processamento descentralizados, como minicompostadores, em Bengaluru, Pune e Hyderabad. A reciclagem per capita em Maharashtra e Tamil Nadu situa-se em 12–15 kg anuais, quatro vezes a de Uttar Pradesh e Bihar.

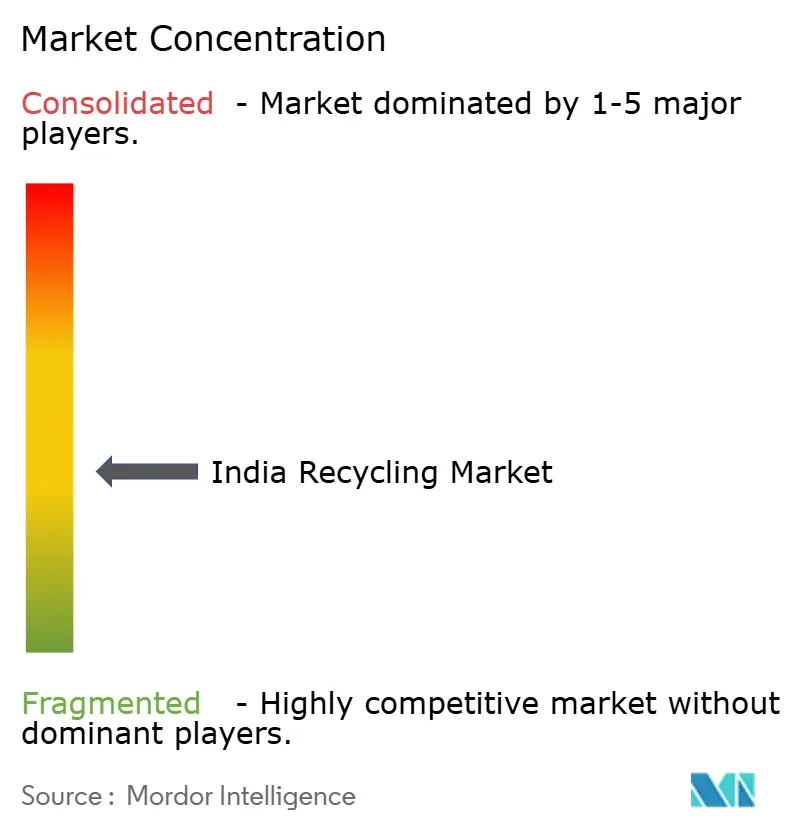

Cenário Competitivo

O Mercado de Reciclagem da Índia é moderadamente fragmentado. As redes informais controlam até 70% da coleta de primeiro quilômetro, enquanto as 10 principais empresas organizadas gerenciam apenas 25–30% do throughput total. Os recicladores de metais verticalmente integrados, como Gravita India e Hindustan Zinc, aproveitam sua infraestrutura de fundição para sucata de baterias. Contratantes especializados, como Antony Waste e Ramky Enviro, operam concessões municipais de longo prazo. Os disruptores tecnológicos Attero Recycling e Greenko ZeroC focam em rotas químicas e metais de baterias.

Líderes do Setor de Reciclagem da Índia

Re Sustainability

Attero

NEST

Gravita India Ltd.

Antony Waste Handling Cell Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Nupur Recyclers Ltd. (NRL) está prestes a ampliar seus horizontes ao aventurar-se na fabricação de extrusão de alumínio, liderada por sua nova subsidiária, Nupur Extrusion. Com foco na crescente demanda por materiais reciclados nos setores de energia solar e construção, a empresa está prestes a investir aproximadamente USD 2,1 milhões para estabelecer sua nova planta.

- Setembro de 2024: A Gravita India Limited, uma proeminente empresa global de reciclagem com presença em 12 países, anunciou a aquisição de uma planta de reciclagem de borracha na Romênia. Esse movimento estratégico está definido para fortalecer a presença da Gravita, expandir sua base de clientes e consolidar sua posição competitiva no mercado europeu.

Escopo do Relatório do Mercado de Reciclagem da Índia

A reciclagem transforma materiais residuais em novos produtos, frequentemente incorporando a recuperação de energia desses materiais. A reciclabilidade de um material depende de sua capacidade de recuperar suas propriedades originais. Esse processo serve como uma alternativa sustentável aos métodos tradicionais de descarte de resíduos, conservando materiais e reduzindo as emissões de gases de efeito estufa.

O Mercado de Reciclagem da Índia é Segmentado por Tipo de Material (Plásticos, Metais, Papel e Papelão, Vidro, Outros), Fonte (Municipal (Residencial e Comercial), Industrial, Resíduos Médicos, Resíduos de Construção e Outras Fontes), Tecnologia Utilizada (Reciclagem Mecânica, Reciclagem Química, Reciclagem Biológica e Outras Tecnologias). O Relatório Oferece Tamanhos e Previsões do Mercado de Reciclagem da Índia em Valor (USD) para todos os Segmentos Acima.

| Plásticos |

| Metais |

| Papel e Papelão |

| Vidro |

| Outros |

| Municipal (Residencial e Comercial) |

| Industrial |

| Resíduos Médicos |

| Resíduos de Construção |

| Outras Fontes |

| Reciclagem Mecânica |

| Reciclagem Química |

| Reciclagem Biológica |

| Outras Tecnologias |

| Por Tipo de Material | Plásticos |

| Metais | |

| Papel e Papelão | |

| Vidro | |

| Outros | |

| Por Fonte | Municipal (Residencial e Comercial) |

| Industrial | |

| Resíduos Médicos | |

| Resíduos de Construção | |

| Outras Fontes | |

| Por Tecnologia | Reciclagem Mecânica |

| Reciclagem Química | |

| Reciclagem Biológica | |

| Outras Tecnologias |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de reciclagem da Índia em 2026?

O tamanho do Mercado de Reciclagem da Índia foi avaliado em USD 0,89 bilhão em 2025 e estima-se que cresça de USD 0,97 bilhão em 2026 para atingir USD 1,45 bilhão até 2031, a um CAGR de 8,44% durante o período de previsão (2026-2031).

Qual categoria de material está se expandindo mais rapidamente até 2031?

Os metais, impulsionados pelas baterias de íons de lítio em fim de vida útil, têm previsão de crescer a um CAGR de 8,94%, superando plásticos e papel.

Qual é o papel dos mandatos de EPR no crescimento?

As metas obrigatórias de EPR para plásticos, eletrônicos e baterias acrescentam 2,1 pontos percentuais ao CAGR previsto ao obrigar os proprietários de marcas a adquirir reciclado certificado.

Qual tecnologia está ganhando participação em relação à reciclagem mecânica tradicional?

As rotas químicas, como pirólise e despolimerização, estão crescendo a um CAGR de 9,45% porque atendem às especificações de polímeros de grau alimentar que as marcas exigem.

Quais estados oferecem os incentivos mais atrativos para novas plantas de reciclagem?

Gujarat oferece um subsídio de 50% sobre o capex, Tamil Nadu oferece um subsídio de 25% mais isenção de taxa de eletricidade, e Karnataka agiliza as licenças ambientais, promovendo a otimização de localização em torno dos subsídios.

Página atualizada pela última vez em: