ブラックマスリサイクル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

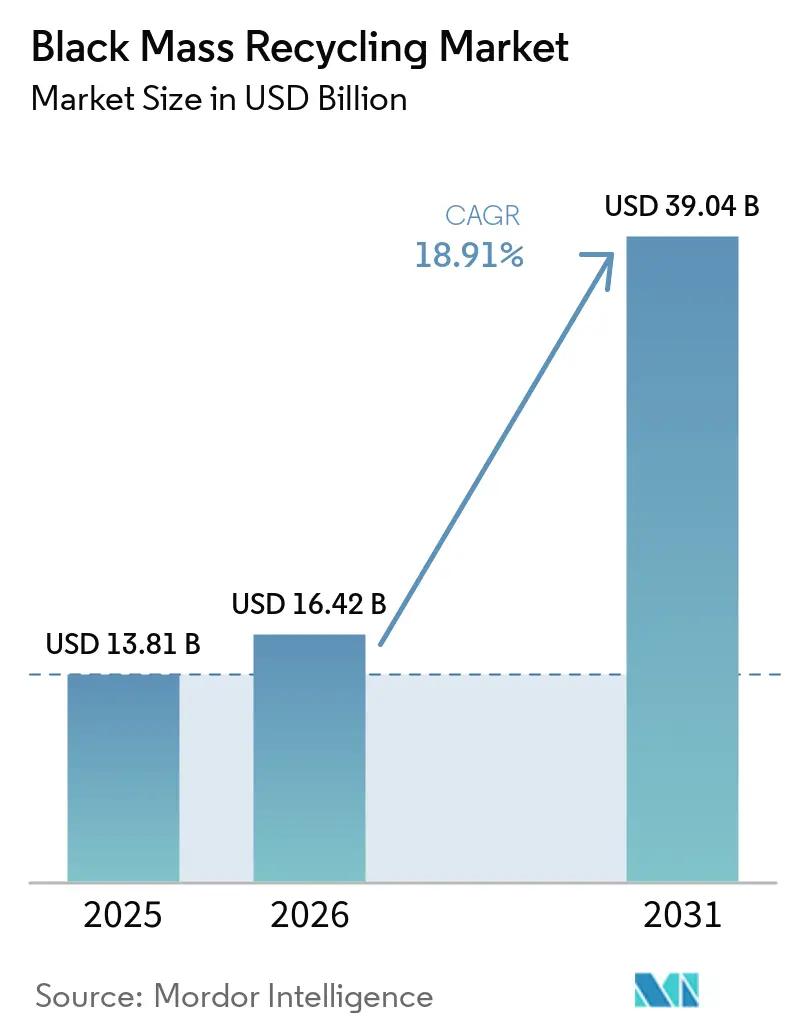

| 市場規模 (2026) | 16.42 十億米ドル |

| 市場規模 (2031) | 39.04 十億米ドル |

| 成長率 (2026 - 2031) | 18.91% CAGR |

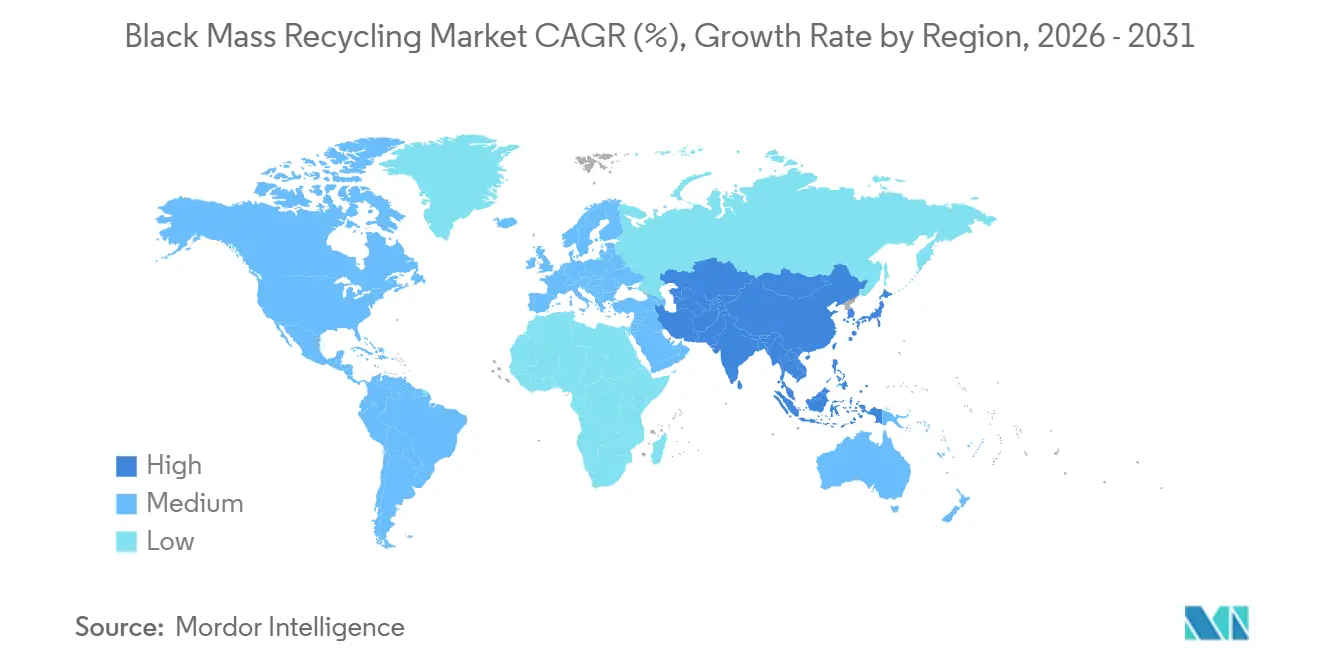

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

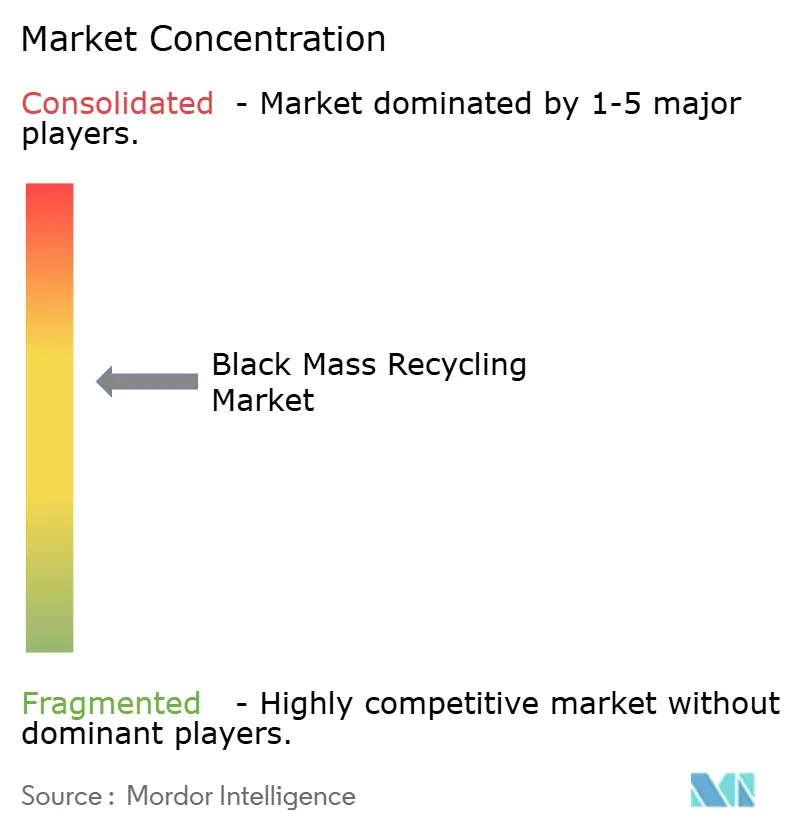

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラックマスリサイクル市場分析

ブラックマスリサイクル市場規模は2026年に160億4,200万米ドルと予測され、2031年までに390億4,000万米ドルに達し、2026年から2031年にかけて18.91%のCAGRで成長する見込みです。2025年の138億1,000万米ドルからの拡大は、リチウム、コバルト、ニッケル、マンガンの国内回収を義務付ける構造的な政策転換を反映しています。戦略的な動きとして、自動車メーカーおよびセルメーカーは現在、使用済みコストを吸収し、電池グレードの原料へのアクセスを確保しています。同時に、欧州連合、米国、中国などの主要プレーヤーは、重要鉱物スクラップの輸出規制を強化しています。市場の勢いは、ギガファクトリーの急速な設立、米国インフレ抑制法による生産税インセンティブ、および炭酸リチウムのスポット価格の顕著な下落によってさらに後押しされており、二次供給ヘッジへのシフトを促しています。ニッケルおよびコバルトの継続的な価格変動の中、マンガンリッチな化学系への顕著な傾斜が見られ、あらゆる金属単位を活用できるリサイクル能力への需要が高まっています。

主要レポートのポイント

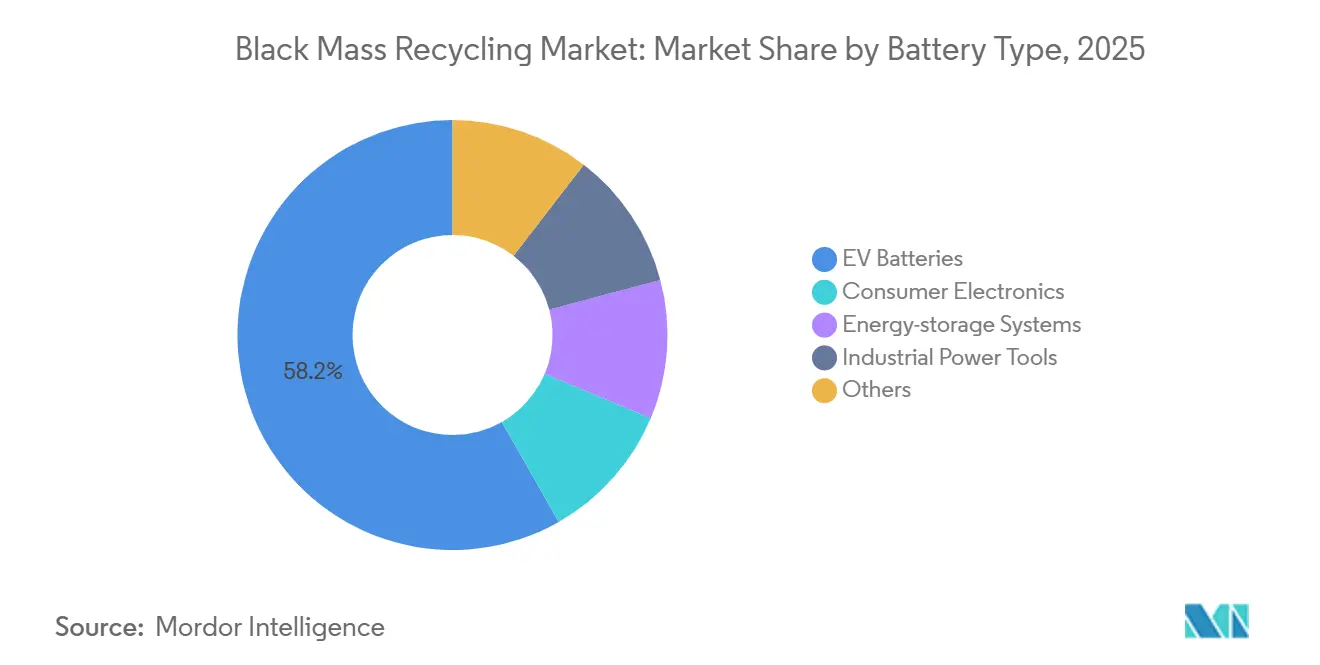

- 供給源別では、EV電池が2025年のブラックマスリサイクル市場シェアの58.23%を占めてトップとなり、2026年から2031年にかけて20.45%のCAGRで拡大すると予測されています。

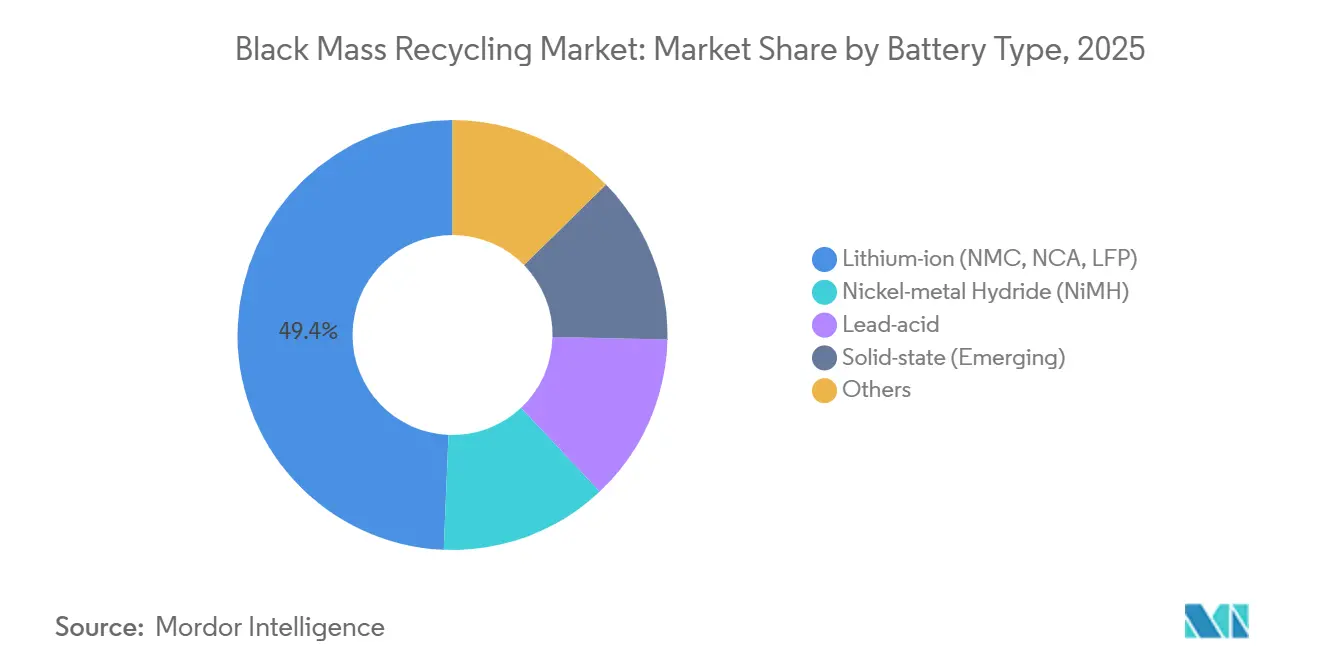

- 電池タイプ別では、リチウムイオン電池が2025年のブラックマスリサイクル市場シェアの49.35%を占めてトップとなっています。また、固体電池は最も成長の速いセグメントとなり、2026年から2031年にかけて20.23%のCAGRで拡大すると予測されています。

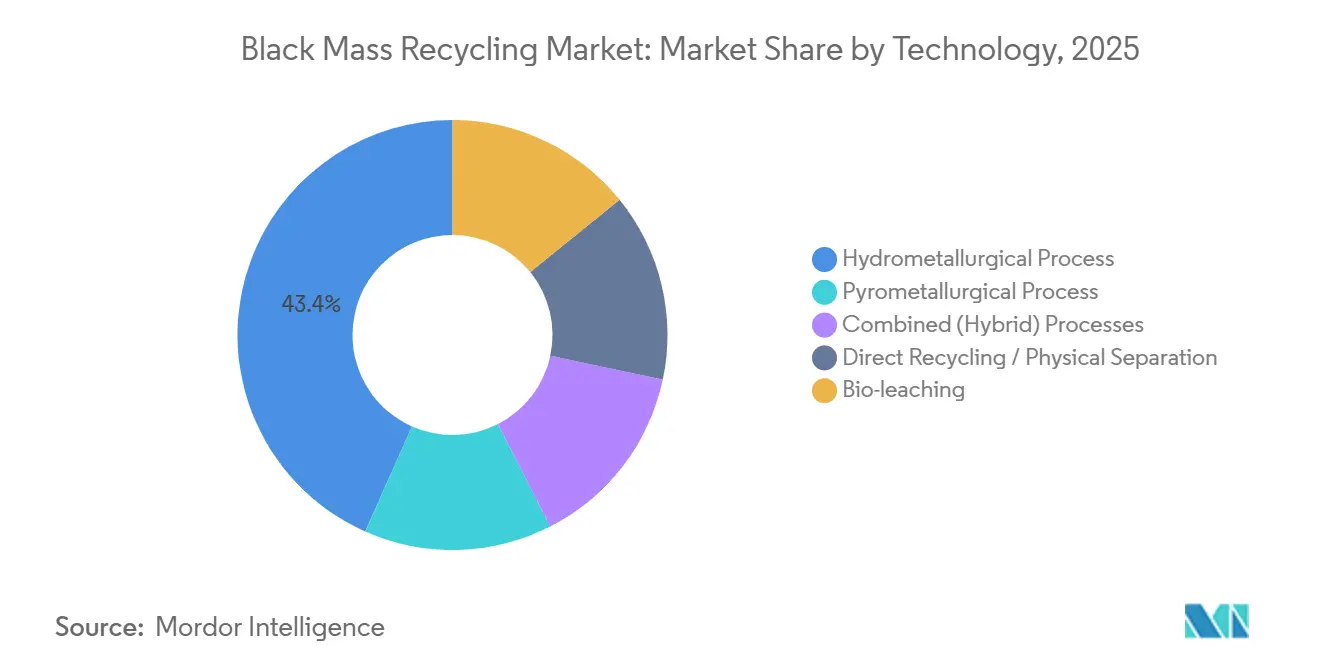

- 技術別では、湿式冶金が2025年に43.35%のシェアを獲得し、バイオリーチングが2026年から2031年にかけて最高の21.25%のCAGRを記録すると予測されています。

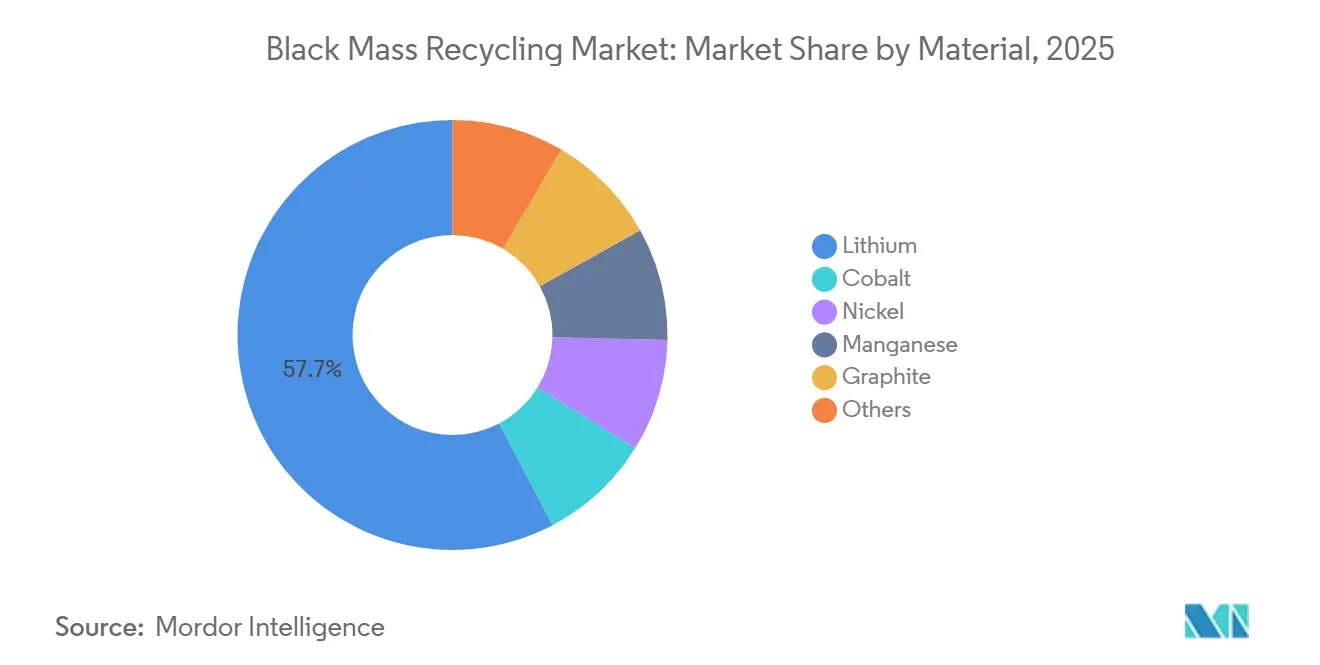

- 材料別では、リチウムが2025年に57.73%の市場シェアで市場を支配しており、マンガン回収は2026年から2031年にかけて19.89%のCAGRで上昇し、正極材メーカーがマンガンリッチな化学系に移行するにつれてニッケルを追い抜くと予定されています。

- 地域別では、アジア太平洋が2025年のブラックマスリサイクル市場規模の48.89%のシェアを保有しており、同地域は2026年から2031年にかけて22.25%のCAGRで最も速く成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のブラックマスリサイクル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオンギガファクトリーの急速な規模拡大 | +4.2% | アジア太平洋および北米が主導するグローバル | 中期(2~4年) |

| 欧州連合および中国におけるEV・OEMの回収義務 | +3.8% | 欧州および中国、北米への波及 | 短期(2年以内) |

| インフレ抑制法のクリーン材料税額控除 | +3.5% | 米国、カナダおよびメキシコへの間接的な影響 | 中期(2~4年) |

| LFPからNMCへの化学系転換による下流需要 | +2.1% | アジア太平洋で最も強いグローバル | 長期(4年以上) |

| 都市フィードストックを解放する自治体の電子廃棄物パートナーシップ | +1.6% | 北米、欧州、アジアの都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムイオンギガファクトリーの急速な規模拡大

2025年、世界のセル生産能力は2,200GWhを超え、さらに800GWhが2028年までに完成予定です。Redwood Materialsは、ネバダ州でパナソニックおよびテスラと戦略的に隣接して位置し、物流を48時間以内に合理化できる共同設置型リサイクルの手本を示しています。同様に、湖南省では、CATLとBrunpが生産スクラップを正極材前駆体サプライチェーンに直接還流させています。資本集約度は重大なハードルであり、Ascend Elementsはケンタッキー州に年間3万トンの生産能力を確立するために3億1,000万米ドルという多額の投資を行い、プラント融資のためのオフテイク契約の必要性を強調しています。その結果、ブラックマスリサイクル市場は、長期的な原料を確保できる垂直統合型メーカーおよびリサイクル業者をますます優遇するようになっています。

欧州連合および中国におけるEV・OEMの回収義務

2027年までに、EU電池規制はポータブルセルの回収率63%を義務付け、2026年12月からブラックマスの輸出を禁止する[1]。2031年までに、自動車メーカー新しい電池に16%のリサイクルコバルトと6%のリサイクルリチウムを組み込むことが求められており、これにより国内処理業者との早期連携が促進されている。中国のトレーサビリティコードシステムは、20kWhを超えるパックに対して95%の回収率を要求しており、現地OEMにとって回収の確保が不可欠となっている。2025年、フォルクスワーゲンはザルツギッターでのパイロット事業においてIDシリーズパック3,600トンを処理したが、ブラックマスリサイクル市場におけるリチウム価格の下落により依然として赤字運営が続いている。

インフレ抑制法のクリーン材料税額控除(米国)

2027年までに、米国インフレ抑制法は、国内重要鉱物含有量80%のパックを含む車両に対して、EV消費者クレジット全額7,500米ドルを結び付けます。一方、第45X条は、国内で精製された電池グレードの炭酸リチウムまたは硫酸コバルトに対してキログラムあたり10米ドルのインセンティブを提供しており、リサイクル原料と輸入原料の間に顕著な価格差をもたらしています[2]米国内国歳入庁、「第45X条ガイダンス」、irs.gov。Ascend Elementsは、ゼネラルモーターズおよびホンダへの供給に関する複数年のオフテイク契約を持つ湿式冶金から正極材へのプラントに対して4億8,000万米ドルの補助金を確保しました。その結果、ブラックマスリサイクル市場は現在、北米の国家産業目標と密接に連携しています。

LFPからNMCへの化学系転換による下流需要

自動車メーカーがプレミアムモデルをLFPからニッケルリッチNMC化学系に移行することで、マンガン、コバルト、ニッケルへの需要が高まる一方、効率的なリチウム回収も引き続き必要とされている。柔軟なリサイクルプラントは、プログラム可能なpH調整によってリーチエート組成を変更し、多様な化学系に対応している。設備サプライヤーは現在、硫酸回路と塩酸回路を切り替えられるモジュール式リアクターを市場に投入しており、原料ブレンドが変化した際のダウンタイムを最小化している。この化学系の転換は、硫酸マンガンの長期調達契約を促進し、リサイクル業者にとってのブラックマスリサイクル市場の収益可視性を強固なものにしている。同時に、LFPセルの直接リサイクル研究では、急速熱剥離によってリン酸塩格子を保存し、再生カソード粉末の二次市場を開拓している。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 出力純度を低下させる微量金属汚染 | -1.80% | 湿式冶金プロセスに特に影響するグローバル | 短期(2年以内) |

| 防火対応ブラックマス物流の高い設備投資 | -1.20% | 北米および欧州、より厳格な安全規制 | 中期(2~4年) |

| 新規リサイクルプラントの許認可サイクルの遅延 | -1.50% | 複雑な規制の枠組みを持つ北米および欧州で深刻なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

出力純度を低下させる微量金属汚染

ブラックマスリサイクル市場における破砕・粉砕工程で混入する鉄、アルミニウム、銅の削りくずは、不純物レベルを0.5%超に押し上げ、リサイクル塩をプレミアムカソード用途から除外させる可能性がある。リサイクル業者は、20ミクロンまでの混入物を検出できる渦電流分離機と高周波誘導センサーを導入することで対応している。追加の結晶化工程により運営コストが12%上昇し、リチウム全体の収率が低下する。純度基準を満たせない場合、処理業者は潤滑剤やセラミックスなどの低マージン用途に割引価格で販売せざるを得なくなり、収益性が損なわれる。分析機器サプライヤーとの共同研究開発プロジェクトでは、インラインレーザー誘起ブレークダウン分光法の実用化を目指しているが、混合化学系のキャリブレーション課題から商業展開は依然として初期段階にある。

防火対応ブラックマス物流の高い設備投資

ブラックマスリサイクル市場において、規制当局はブラックマスを熱暴走が起きやす危険物に分類しており、専用ドラム、窒素パージコンテナ、リアルタイム温度テレメトリーが必要とされ、物流コストは1キログラムあたり0.90米ドルに達し、同等の鉱石輸送の3倍となっている。中規模施設へのスプリンクラー放水システムの倉庫改修費用は1,200万米ドルに上り、本来であれば能力拡張に充てられるべき資本を消費している。保険引受業者は多層的なリスク計画を要求し、年間保険料を18%引き上げている。不活性ガスゲルパックや真空密封ライナーなどの新興ソリューションは設備投資負担の軽減を約束しているが、大規模な検証は未完了である。欧州連合および一部の米国州における安全規制の強化により、コストは中期的に高止まりすることが示唆されている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:EV電池が原料シフトを牽引

2025年、EV電池はブラックマスリサイクル市場を支配し、58.23%のシェアを保有しました。予測では、20.45%のCAGR成長が見込まれており、その主導的地位を強固にしています。各自動車用パックは60~75キログラムの濃縮物収率を生み出し、プラント運営を合理化します。グリッド電池が10~12年の寿命の終わりに達するにつれ、エネルギー貯蔵システムが有望なバックエンド機会として浮上しています。中国は87%近くの規制回収率を誇る一方、北米は50%未満にとどまっており、原料安全保障における地域格差が浮き彫りになっています。

二次利用エネルギー貯蔵の活用により、EVパックのリサイクルタイムラインを15年の閾値を超えて延長できる可能性があります。この延長は将来的な供給不足につながる可能性がありますが、都市部の民生用電子機器がそのギャップを埋める可能性があります。産業用電動工具、医療機器、航空宇宙用セルはトン数の6%しか占めていませんが、その多様な化学系はプロセス制御に複雑さをもたらします。中国のOEMトレーサビリティコードと欧州の義務的回収スキームの組み合わせにより、牽引用電池の回収効率が向上する見込みです。EU政策を反映したカリフォルニア州の新しい州法は、統一された北米市場への道を開いています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

電池タイプ別:リチウムイオンの優位性が固体電池の台頭に直面

NMC、NCA、LFP化学系にわたるリチウムイオンパックは、リチウムおよびコバルトを最大95%回収する確立されたリーチングルートにより、2025年のブラックマスリサイクル市場規模の49.35%を生み出しました。高いスループット、使い慣れた設備、予測可能な材料フローにより、処理コストの競争力が維持されています。このセグメントは、プロセス強化、特にマイクロ波支援リーチングによる恩恵を受けており、滞留時間を40%短縮します。しかし、固体電池はプレミアム自動車メーカーが求める安全性とエネルギー密度の優位性に後押しされ、2030年に向けて急勾配の20.23%のCAGR軌道にあります。ただし、セラミック電解質はアルミナおよび硫化物マトリックスを導入し、現在パイロット試験中の専用の化学的または機械的解放方法を必要とします。液体廃棄物と固体電池廃棄物の間を切り替えられる多価フローシートを洗練させるリサイクル企業は、製品ミックスが変化するにつれてファーストムーバーの優位性を得る可能性が高いです。

セグメントのシフトは、再リチウム化のための正極材形態を保存する直接リサイクルアプローチへの研究を促進し、変換コストを大幅に削減します。ニッケル水素電池はハイブリッド車において引き続き関連性を持ちますが、ブラックマスのトン数は減少しており、専門処理業者は量を確保するためにフリートオペレーターとの戦略的提携に向かっています。鉛酸ユニットは化学系の相違から現代のブラックマスラインからほぼ除外されており、その定着したクローズドループネットワークは独自のものとして残っています。需要が高まるにつれ、調整可能な酸化還元電位を持つ柔軟な湿式冶金ラインが標準となり、処理業者はいつでもプレミアム価格を命じる電池化学系に向けて出力純度を転換できるようになります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:リチウムの主導権がマンガンの急増と競合

2025年、リチウムは電池グレードの炭酸リチウムに付随するプレミアムに主に牽引され、価値ベースでブラックマスリサイクル市場の57.73%という支配的なシェアを獲得しました。ニッケルおよびコバルトは、正極材メーカーがコンゴ民主共和国からの調達に関連するリスクを軽減しようとする中、下降トレンドを示しています。しかし、マンガン回収は19.89%のCAGRで成長すると予測されています。この成長は、LMFPおよび高マンガンNMC配合の加速に起因しています。1トンあたり1,800~2,200米ドルの範囲での安定した価格設定により、リサイクル業者のキャッシュフローの予測可能性が向上しています。

グラファイトは依然として小さな収益貢献者にとどまっています。その精製プロセスは2,500~3,000℃での熱処理を必要とし、炭素フットプリントの利点を打ち消します。直接リサイクルはグラファイトの結晶性を維持する可能性を提供しますが、この方法は均一なスクラップストリームに依存しており、自治体プログラムによってほとんど提供されていません。これらの進化するダイナミクスにより、市場のコバルトへの依存が多様化しています。この多様化はまた、単一金属からのショックに対するブラックマスリサイクル市場の回復力を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:バイオリーチングが従来の処理を破壊

湿式冶金プラントは、実証済みのスケーラビリティ、モジュール式タンクファーム、および成熟した試薬サプライチェーンにより、ほとんどの金属で90%以上の回収率を可能にし、2025年のブラックマスリサイクル市場規模の43.35%を獲得しました。しかし、このアプローチは硫酸塩リッチな排水を生成し、排出量とコンプライアンスコストを引き上げる大量の熱と化学物質の投入を必要とします。21.25%のCAGRで進歩するバイオリーチングは、鉄酸化または硫黄酸化微生物を展開して常温で金属を解放し、試薬需要を半減させ、スラッジ廃棄量を削減します。フィンランドおよびカナダのパイロットプラントでは、72時間以内に80%を超えるコバルト回収率が報告されています。

火炎冶金製錬炉は大量処理のために残存していますが、CO₂およびNOₓ排出に関する規制上の精査に直面しています。ハイブリッドフローシートは、低温焙焼に続く酸リーチを組み合わせて個々の欠点を相殺し、炭素削減と高い選択性の両方を達成します。正極材粉末を剥離して再リチウム化する直接リサイクル方法は、複雑な化学を完全にバイパスし、コストとエネルギーの節約をもたらしますが、原料組成の厳密な制御とプラスチックや鋼製ケーシングなどの異物の分離を必要とします。技術開発者は、採用が拡大するにつれてロイヤルティストリームを確保することを目指し、プロセス制御アルゴリズムとカスタムリアクターライニングの特許取得を競っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年のグローバルブラックマスリサイクル市場規模の48.89%を生産しており、中国、日本、韓国を中心とした垂直統合型電池バリューチェーンを活用することで、2030年までに22.25%のCAGRを記録すると予測されている。2024年12月に発効した中国の黒鉛輸出規制は、リサイクルアノード材料への国内需要を増幅させ、原料確保を目指す欧州カソードメーカーからの合弁事業を引き付けている。資本コストの最大30%をカバーする政府補助金と優遇電力料金が、地域のリーダーシップをさらに強固なものにしている。日本のJXメタルズは再生可能エネルギーを活用して湿式製錬プラントを最適化し、韓国のSKテスは電子廃棄物ストリームと自動車パックを組み合わせて化学系の変動をヘッジしている。

北米は、新規施設の内部収益率を向上させる連邦税額控除を背景に、ブラックマスリサイクル市場における能力拡大を加速させている。レッドウッドマテリアルズはネバダ州とサウスカロライナ州で多段階複合施設を拡張し、BASFは地元電力会社と提携して低炭素電力を確保している。カナダの各州は州のリサイクル目標を自動車OEMの生産予測に合わせており、米国・メキシコ・カナダ協定(USMCA)貿易協定の下で物流を効率化する国境を越えた材料フローを促進している。メキシコの組立業者は、かさばるパックを北部施設に輸送するコストを削減するため、自社内での破砕を検討している。

欧州の厳格な規制は、ブラックマスリサイクル市場においてドイツ、スウェーデン、ポーランドに高純度湿式製錬ハブへの投資を促進しており、それぞれが地域のギガファクトリークラスターと連携している。2027年に運用開始予定のEU電池パスポートは詳細なライフサイクルデータを義務付けており、追跡可能で低排出のリサイクルソリューションへの資本誘導を促している。アフリカの鉱山業者との協力により、前処理済み精鉱が欧州の製錬業者に供給され、供給リスクのバランスが取られている。中東・アフリカの小規模市場は、前処理および防火保管においてニッチな役割を目指しており、海上輸送路への近接性から恩恵を受けているが、下流需要の限定性により依然として制約を受けている。

競合環境

ブラックマスリサイクル市場は部分的な統合の性質を示しています。Umicore、Glencore、BASF、Redwood Materials、Ganfeng Lithium Group Co., Ltd.がブラックマスリサイクル市場のトップ5企業を構成しています。UmicoreとGlencoreは、深い冶金の遺産、広範なトレーディングデスク、および自社製錬インフラを活用して、自動車メーカーとの長期原料契約を交渉しています。Redwood Materialsは、トンあたりの設備投資を低減し、リチウム収率を高めることを約束する特許取得済みの湿式冶金プラス溶媒抽出フローシートによって差別化しています。SK TesとBASFは戦略的パートナーシップを追求しており、BASFは2025年6月にシュヴァルツハイデのブラックマスプラントを年間1万5,000トンのスループットで開設し、ドイツの正極材工場向けのクローズドループ供給を統合しました。

ISO 14001認証とEU電池パスポートは、OEMビジネスの参入要件となっています。Redwoodは2024年に認証を取得し、サウスカロライナ州のプラントでブロックチェーントレーサビリティのパイロットを実施しています。RecycLiCoは2024年に800万カナダドルを生み出したライセンスモデルを選択しましたが、アジアのパートナーに能力制御を譲渡しています。American Battery Technology Companyは、農村部の物流ノードに適合するモジュール式プラントを展開し、未開拓地域を対象としています。

戦略的なホワイトスペースは、均質なスクラップの直接リサイクル、回収率を向上させる自治体の電子廃棄物集約、および既存企業が能力を欠く固体電池処理にあります。政策、原料管理、プロセスイノベーションの相互作用が将来の競争的ポジショニングを形成します。

ブラックマスリサイクル産業のリーダー

Glencore

Redwood Materials Inc.

Umicore

Ganfeng Lithium Group Co., Ltd

BASF

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Rocklink Indiaは、ウッタル・プラデーシュ州シカンドラバードに1万トンの能力を持つリチウムイオン電池リサイクル施設を開設しました。この施設はブラックマス生産とレアアース磁石回収に注力し、欧州のR2技術を活用して98%の金属回収率を達成し、インドの国内電池サプライチェーンを強化しています。

- 2026年1月:MaxVolt Energyは、インドのリチウム電池リサイクル市場に参入するために「MaxVolt ReEarth」という子会社を設立しました。同社の戦略は、二次利用アプリケーションとブラックマス生産を重視しています。

世界のブラックマスリサイクル市場レポートの範囲

ブラックマスリサイクルとは、使用済みリチウムイオン電池を破砕することで生成される粉末混合物から、主にリチウム、コバルト、ニッケル、マンガンなどの有価金属を回収するプロセスです。これは、火炎冶金または湿式冶金技術を使用して有害廃棄物を電池グレードの原材料に変換する、電池循環経済における重要な高効率段階です。

電池リサイクル市場は、電池タイプ、材料タイプ、供給源、技術、地域別にセグメント化されています。電池タイプ別では、市場はリチウムイオン(NMC、NCA、LFPを含む)、ニッケル水素(NiMH)、鉛酸、固体電池(新興)、その他の電池タイプにセグメント化されています。材料タイプ別では、市場はリチウム、コバルト、ニッケル、マンガン、グラファイト、その他の材料にセグメント化されています。供給源別では、市場はEV電池、民生用電子機器、エネルギー貯蔵システム、産業用電動工具、その他の供給源にセグメント化されています。技術別では、市場は火炎冶金プロセス、湿式冶金プロセス、複合(ハイブリッド)プロセス、直接リサイクル/物理的分離、バイオリーチングにセグメント化されています。レポートはまた、世界15カ国のブラックマスリサイクルの市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで提供されます。

| リチウムイオン(NMC、NCA、LFP) |

| ニッケル水素(NiMH) |

| 鉛酸 |

| 固体電池(新興) |

| その他 |

| リチウム |

| コバルト |

| ニッケル |

| マンガン |

| グラファイト |

| その他 |

| EV電池 |

| 民生用電子機器 |

| エネルギー貯蔵システム |

| 産業用電動工具 |

| その他 |

| 火炎冶金プロセス |

| 湿式冶金プロセス |

| 複合(ハイブリッド)プロセス |

| 直接リサイクル/物理的分離 |

| バイオリーチング |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 電池タイプ別 | リチウムイオン(NMC、NCA、LFP) | |

| ニッケル水素(NiMH) | ||

| 鉛酸 | ||

| 固体電池(新興) | ||

| その他 | ||

| 材料タイプ別 | リチウム | |

| コバルト | ||

| ニッケル | ||

| マンガン | ||

| グラファイト | ||

| その他 | ||

| 供給源別 | EV電池 | |

| 民生用電子機器 | ||

| エネルギー貯蔵システム | ||

| 産業用電動工具 | ||

| その他 | ||

| 技術別 | 火炎冶金プロセス | |

| 湿式冶金プロセス | ||

| 複合(ハイブリッド)プロセス | ||

| 直接リサイクル/物理的分離 | ||

| バイオリーチング | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のブラックマスリサイクル市場の規模はどのくらいですか?

ブラックマスリサイクル市場規模は2026年に160億4,200万米ドルとなり、2031年までに390億4,000万米ドルに達する軌道にあります。

ブラックマスリサイクルは2031年までにどのようなCAGRを記録しますか?

市場は2026年から2031年にかけて18.91%のCAGRで前進すると予測されています。

今日のリサイクルプラントに最も貢献している原料は何ですか?

EV電池は2025年のブラックマスのトン数の58.23%を供給しており、保証返品が加速するにつれて最大の供給源であり続けるでしょう。

処理能力でリードしている地域はどこですか?

アジア太平洋は2025年の世界市場シェアの48.89%を保有しており、セルメーカーとリサイクル業者の統合されたエコシステムを持つ中国が中心となっています。

最終更新日: