Marktgröße und Marktanteil im Black Mass Recycling

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

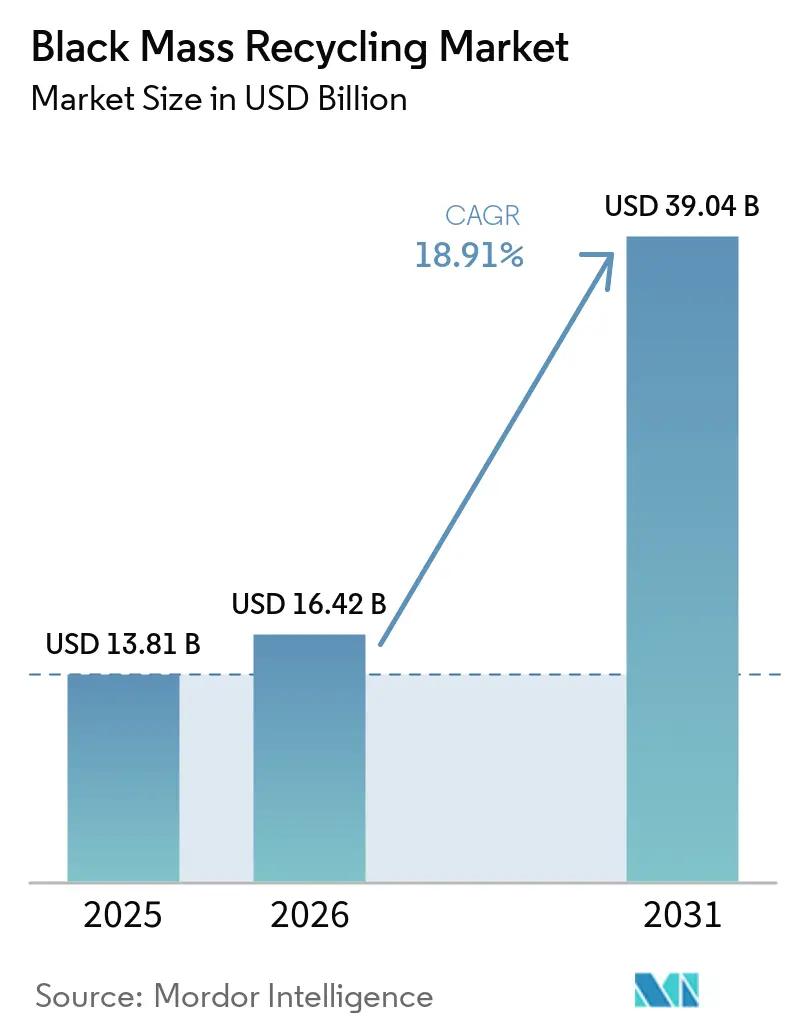

| Marktgröße (2026) | 16.42 Milliarden US-Dollar |

| Marktgröße (2031) | 39.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

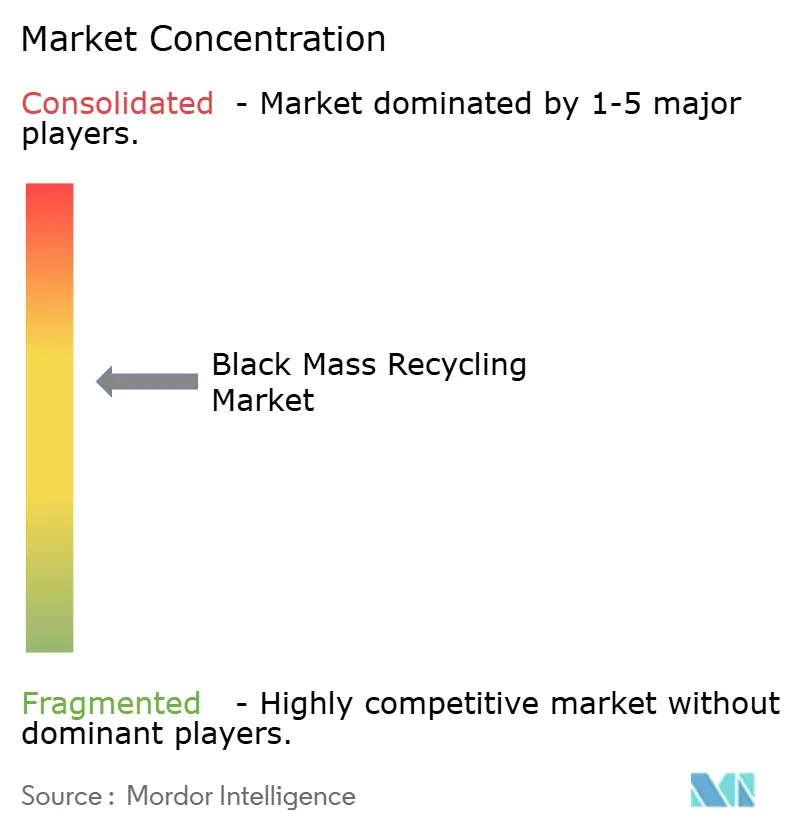

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Black Mass Recycling Marktes von Mordor Intelligence

Die Marktgröße des Black Mass Recycling Marktes wird für 2026 auf 16,42 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 39,04 Milliarden USD erreichen, was einem Wachstum von 18,91 % CAGR im Zeitraum 2026–2031 entspricht. Die Expansion ausgehend von 13,81 Milliarden USD im Jahr 2025 spiegelt strukturelle politische Veränderungen wider, die eine inländische Rückgewinnung von Lithium, Kobalt, Nickel und Mangan vorschreiben. In einem strategischen Schritt übernehmen Automobilhersteller und Zellproduzenten nun die Entsorgungskosten am Ende der Nutzungsdauer und sichern so den Zugang zu batteriefähigem Ausgangsmaterial. Gleichzeitig verschärfen wichtige Akteure wie die Europäische Union, die Vereinigten Staaten und China ihre Kontrolle, indem sie den Export von Schrott aus kritischen Mineralien einschränken. Der Schwung des Marktes wird zusätzlich durch die rasche Errichtung von Gigafabriken, Produktionssteueranreize aus dem US-amerikanischen Inflation Reduction Act sowie einen merklichen Rückgang der Spotpreise für Lithiumcarbonat gestärkt, was eine Verlagerung hin zur Absicherung über Sekundärversorgung begünstigt. Inmitten anhaltender Preisschwankungen bei Nickel und Kobalt zeichnet sich eine ausgeprägte Tendenz hin zu manganreichen Chemien ab, was die Nachfrage nach Recyclingkapazitäten verstärkt, die jede Metalleinheit nutzen können.

Wichtigste Erkenntnisse des Berichts

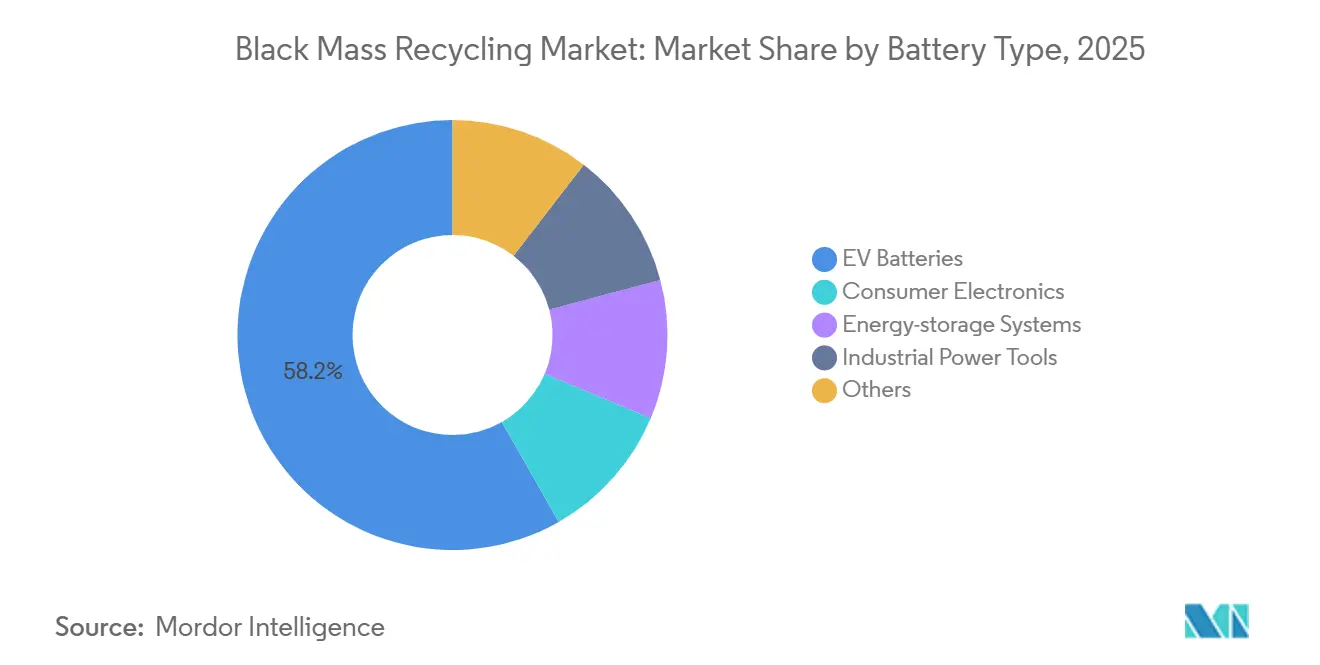

- Nach Quelle führten Elektrofahrzeugbatterien mit einem Anteil von 58,23 % am Black Mass Recycling Markt im Jahr 2025 und werden voraussichtlich mit einer CAGR von 20,45 % von 2026 bis 2031 wachsen.

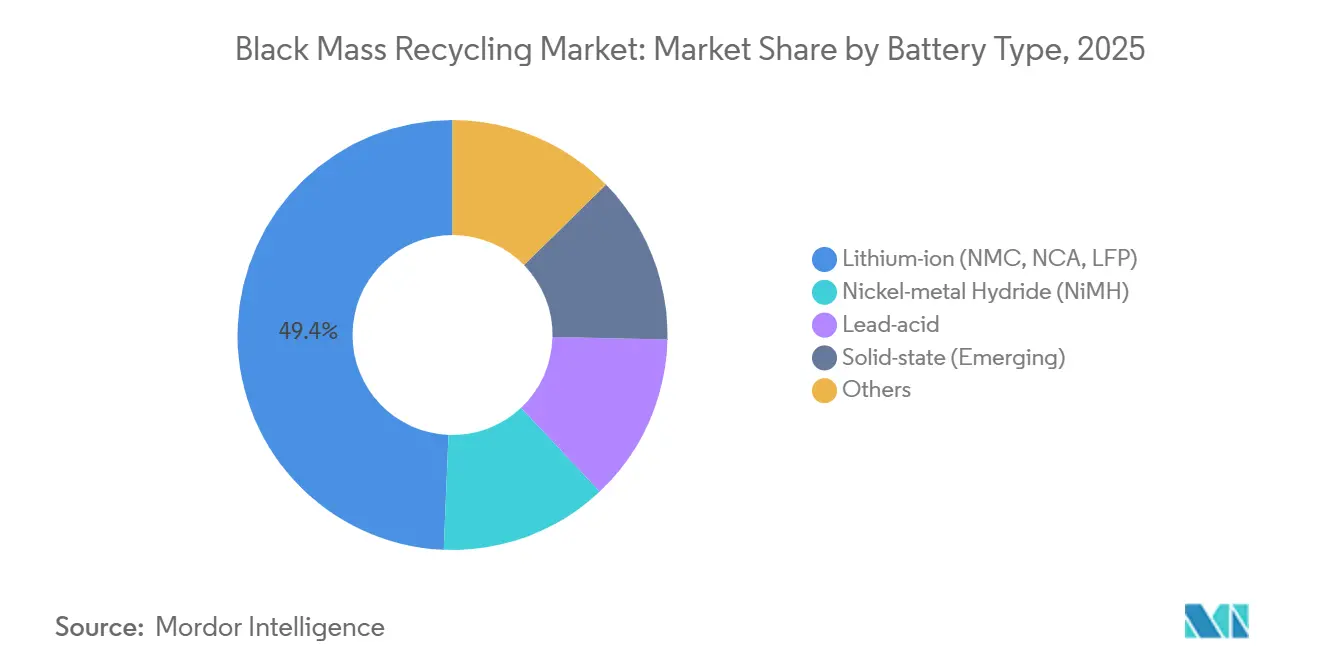

- Nach Batterietyp führten Lithium-Ionen-Batterien mit einem Anteil von 49,35 % am Black Mass Recycling Markt im Jahr 2025. Darüber hinaus werden Festkörperbatterien voraussichtlich das am schnellsten wachsende Segment sein und von 2026 bis 2031 eine CAGR von 20,23 % verzeichnen.

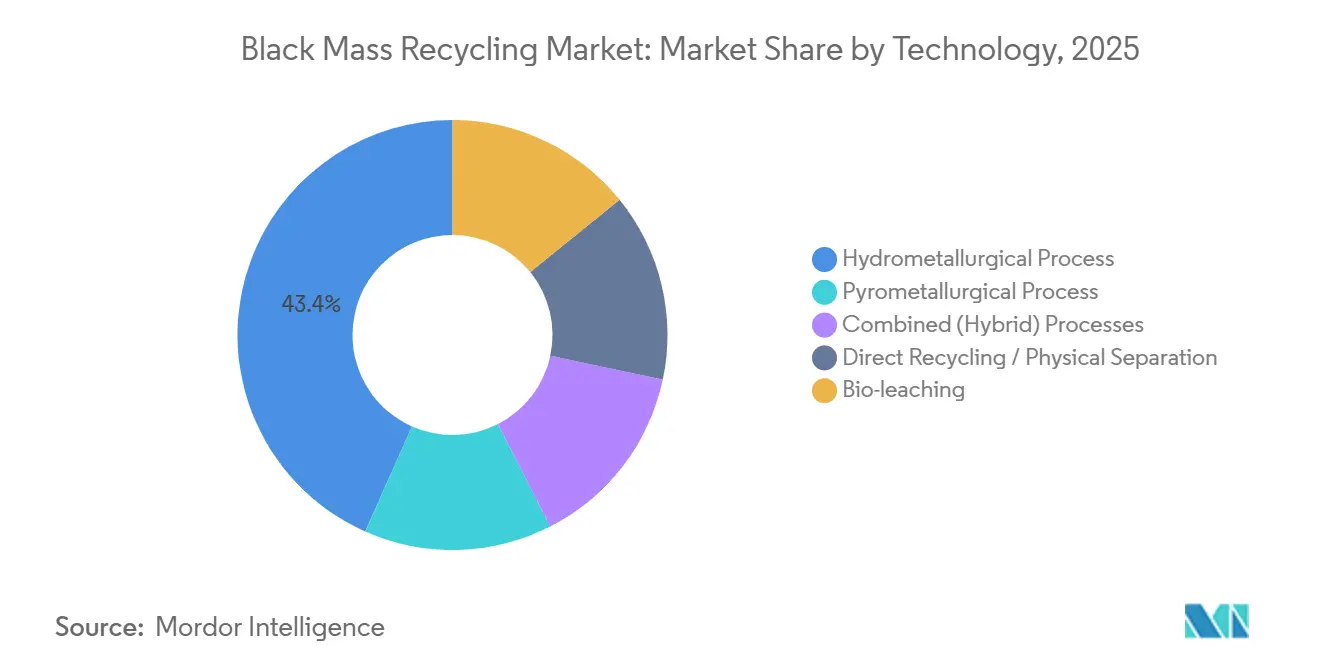

- Nach Technologie erfasste die Hydrometallurgie im Jahr 2025 einen Anteil von 43,35 %, während die Biolaugung die höchste prognostizierte CAGR von 21,25 % von 2026 bis 2031 verzeichnet.

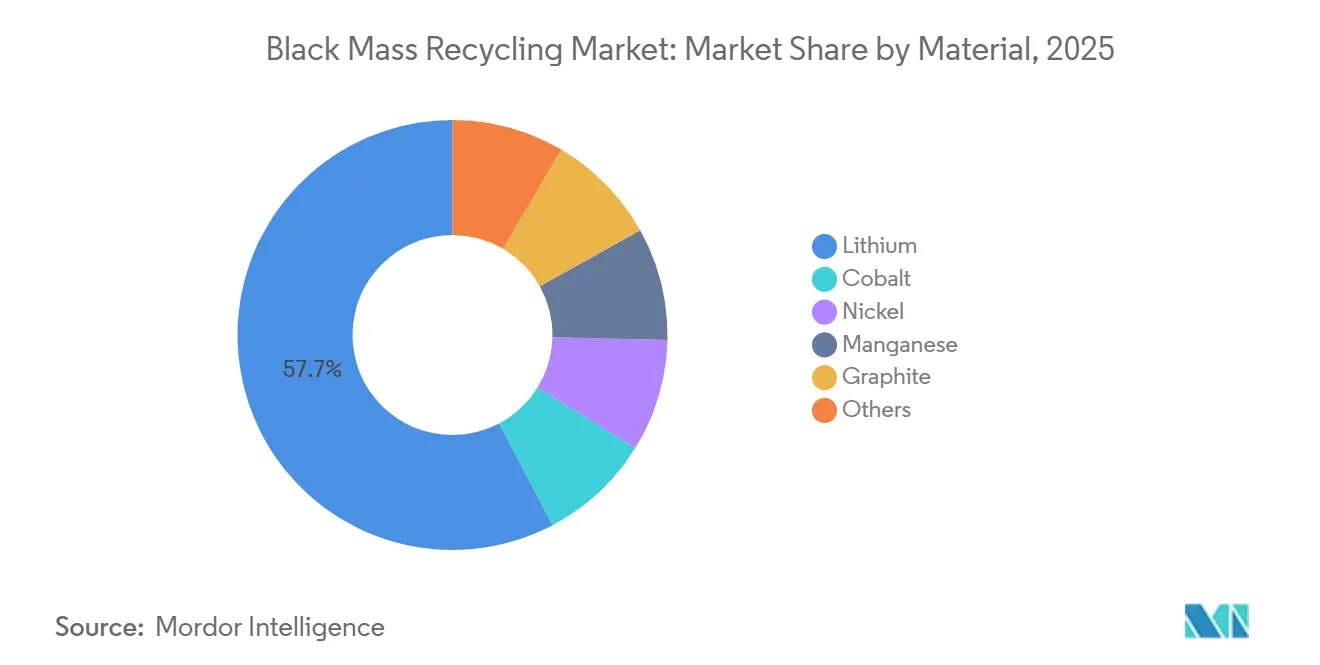

- Nach Material dominiert Lithium den Markt mit einem Marktanteil von 57,73 % im Jahr 2025; die Manganrückgewinnung soll mit einer CAGR von 19,89 % von 2026 bis 2031 wachsen und Nickel überholen, da Kathodenproduzenten zu manganreichen Chemien wechseln.

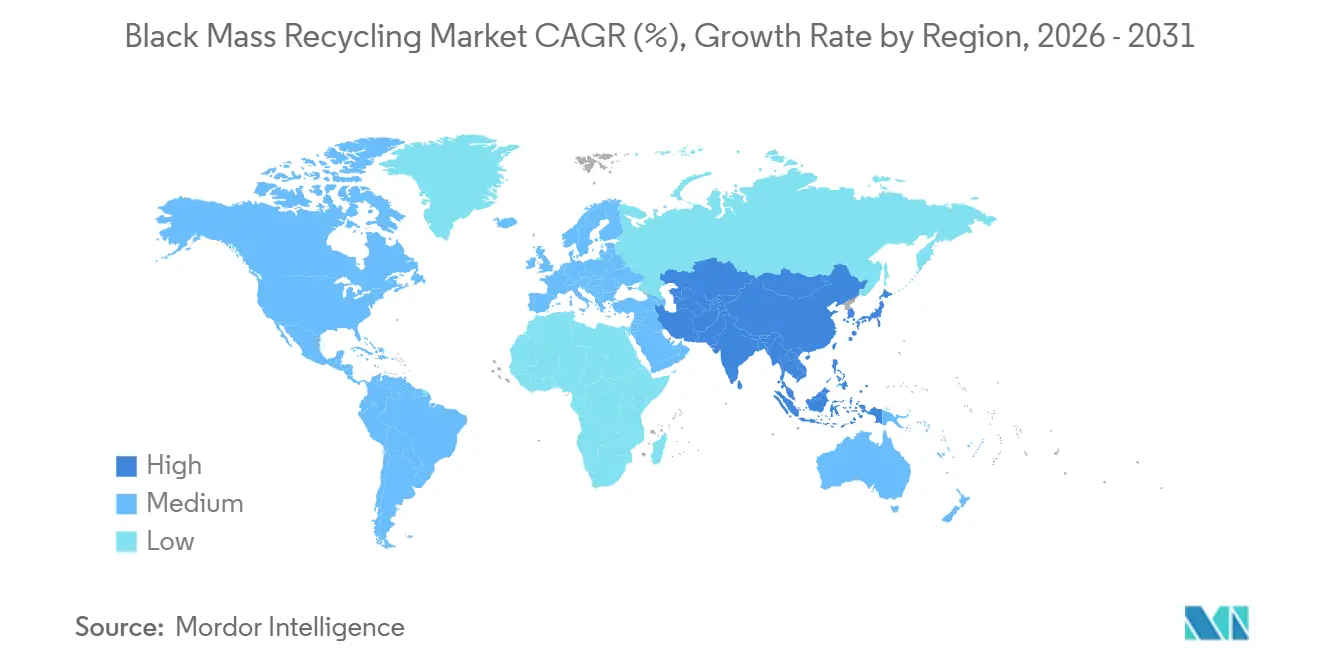

- Nach Region hielt Asien-Pazifik im Jahr 2025 einen Anteil von 48,89 % an der Marktgröße des Black Mass Recycling Marktes; die Region wird voraussichtlich auch das am schnellsten wachsende Gebiet mit einer CAGR von 22,25 % von 2026 bis 2031 sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Black Mass Recycling Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau von Lithium-Ionen-Gigafabriken | +4.2% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rücknahmepflichten für Elektrofahrzeughersteller in der Europäischen Union und China | +3.8% | Europa und China, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steuergutschriften für saubere Materialien gemäß dem Inflation Reduction Act | +3.5% | Vereinigte Staaten, indirekter Einfluss auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Nachgelagerte Nachfrage durch den Wechsel von LFP- zu NMC-Chemie | +2.1% | Global, am stärksten in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kommunale Elektroschrott-Partnerschaften zur Erschließung städtischer Ausgangsmaterialien | +1.6% | Städtische Zentren in Nordamerika, Europa, Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau von Lithium-Ionen-Gigafabriken

Im Jahr 2025 überstieg die globale Zellproduktionskapazität 2.200 GWh, wobei weitere 800 GWh vor 2028 fertiggestellt werden sollen. Redwood Materials, strategisch neben Panasonic und Tesla in Nevada positioniert, zeigt, wie standortnahes Recycling die Logistik auf unter 48 Stunden verkürzen kann. Ebenso leiten CATL und Brunp in der Provinz Hunan Produktionsausschuss direkt in ihre Kathodenvorläufer-Lieferketten zurück. Die Kapitalintensität stellt eine erhebliche Hürde dar: Ascend Elements investierte beachtliche 310 Millionen USD, um eine jährliche Kapazität von 30.000 Tonnen in Kentucky aufzubauen, was die Notwendigkeit von Abnahmeverträgen für die Anlagenfinanzierung unterstreicht. Infolgedessen bevorzugt der Black Mass Recycling Markt zunehmend vertikal integrierte Hersteller und Recycler, die langfristige Ausgangsmaterialversorgung sichern können.

Rücknahmepflichten für Elektrofahrzeughersteller in der EU und China

Bis 2027 schreibt die EU-Batterieverordnung eine Sammelquote von 63 % für tragbare Zellen vor und verbietet ab Dezember 2026 den Export von Black Mass. Bis 2031 sind Automobilhersteller verpflichtet, 16 % recyceltes Kobalt und 6 % recyceltes Lithium in neue Batterien einzuarbeiten, was sie dazu veranlasst, frühzeitig mit inländischen Verarbeitern zusammenzuarbeiten. Chinas Rückverfolgbarkeitscode-System fordert eine Rückgewinnungsrate von 95 % für Akkupacks mit mehr als 20 kWh, was es für lokale OEMs unerlässlich macht, die Sammlung sicherzustellen. Im Jahr 2025 verarbeitete Volkswagens Pilotanlage in Salzgitter 3.600 Tonnen ID-Serien-Akkupacks, arbeitet jedoch aufgrund sinkender Lithiumpreise im Markt für Black-Mass-Recycling weiterhin mit Verlust.

Steuergutschriften für saubere Materialien gemäß dem Inflation Reduction Act (USA)

Bis 2027 knüpft der US-amerikanische Inflation Reduction Act die volle Verbrauchersteuergutschrift von 7.500 USD für Elektrofahrzeuge an Packs, die 80 % inländische kritische Mineralien enthalten. Gleichzeitig sieht Abschnitt 45X einen Anreiz von 10 USD pro Kilogramm für im Inland raffiniertes Lithiumcarbonat oder Kobaltsulfat in Batteriequalität vor, was zu einem merklichen Preisunterschied zwischen recyceltem und importiertem Ausgangsmaterial führt[2]Steuerbehörde der Vereinigten Staaten, "Leitlinien zu Abschnitt 45X," irs.gov. Ascend Elements sicherte sich einen Zuschuss von 480 Millionen USD für seine Anlage zur Umwandlung von Hydromet in Kathoden, die über mehrjährige Abnahmeverträge zur Versorgung von General Motors und Honda verfügt. Infolgedessen ist der Black Mass Recycling Markt nun eng mit den souveränen Industriezielen Nordamerikas verknüpft.

Nachgelagerte Nachfrage durch den Wechsel von LFP- zu NMC-Chemie

Die Migration von Automobilherstellern bei Premiummodellen von LFP- zu nickelreichen NMC-Chemien verstärkt die Nachfrage nach Mangan, Kobalt und Nickel, erfordert jedoch weiterhin eine effiziente Lithiumrückgewinnung. Flexible Recyclinganlagen modifizieren die Laugungszusammensetzung durch programmierbare pH-Wert-Einstellung, um unterschiedliche Chemien zu verarbeiten. Anlagenlieferanten vermarkten nun modulare Reaktoren, die zwischen Schwefelsäure- und Salzsäurekreisläufen umschalten können, um Ausfallzeiten bei wechselnden Einsatzstoffmischungen zu minimieren. Dieser Chemiewechsel fördert langfristige Beschaffungsverträge für Mangansulfat und festigt die Umsatzsichtbarkeit im Markt für Black-Mass-Recycling für Recycler. Gleichzeitig setzt die Direktrecyclingforschung für LFP-Zellen eine schnelle thermische Delaminierung ein, um Phosphatgitter zu erhalten und Sekundärmärkte für regeneriertes Kathodenpulver zu erschließen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spurenmetallkontamination, die die Ausgangsreinheit verringert | -1.80% | Global, insbesondere hydrometallurgische Prozesse betreffend | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für brandsichere Black Mass-Logistik | -1.20% | Nordamerika und Europa, strengere Sicherheitsvorschriften | Mittelfristig (2–4 Jahre) |

| Langsame Genehmigungszyklen für neue Recyclinganlagen | -1.50% | Global, besonders ausgeprägt in Nordamerika und Europa mit komplexen regulatorischen Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spurenmetallkontamination, die die Ausgangsreinheit verringert

Eisen-, Aluminium- und Kupferspäne, die beim Schreddern und Mahlen im Markt für Black-Mass-Recycling eingebracht werden, können den Verunreinigungsgrad auf über 0,5 % treiben und recycelte Salze für die Verwendung in Premium-Kathoden disqualifizieren. Recycler reagieren darauf mit der Installation von Wirbelstromabscheidern und hochfrequenten Induktionssensoren, die Einschlüsse bis zu 20 Mikrometern erkennen. Zusätzliche Kristallisationsdurchgänge erhöhen die Betriebskosten um 12 % und verringern die Gesamtlithiumausbeute. Das Verfehlen von Reinheitsvorgaben zwingt Verarbeiter dazu, mit Abschlägen in Anwendungen mit geringerer Marge wie Schmierstoffe oder Keramik zu verkaufen, was die Rentabilität mindert. Gemeinsame F&E-Projekte mit Anbietern von Analyseinstrumenten zielen nun auf laserinduzierte Breakdown-Spektroskopie im laufenden Betrieb ab, doch der kommerzielle Einsatz steckt angesichts der Kalibrierungsherausforderungen bei gemischten Chemien noch in den Kinderschuhen.

Hohe Investitionskosten für brandsichere Black Mass-Logistik

Regulierungsbehörden im Markt für Black-Mass-Recycling klassifizieren Black Mass als Gefahrstoff, der zu thermischem Durchgehen neigt, und verlangen zweckgebundene Trommeln, stickstoffgespülte Behälter sowie Echtzeit-Temperaturtelemetrie, die die Logistikkosten auf 0,90 USD pro Kilogramm treiben – das Dreifache vergleichbarer Erzlieferungen. Die Nachrüstung von Lagerhäusern mit Sprinkler-Flutanlagen kostet für eine mittelgroße Anlage 12 Millionen USD und bindet Kapital, das andernfalls für die Kapazitätserweiterung genutzt werden könnte. Versicherungszeichner verlangen mehrschichtige Risikopläne, was die Jahresprämien um 18 % erhöht. Neue Lösungen wie Inertgas-Gelpacks und vakuumversiegelte Liner versprechen, die Investitionsbelastungen zu verringern, doch eine großtechnische Validierung steht noch aus. Verschärfte Sicherheitsvorschriften in der Europäischen Union und einigen US-Bundesstaaten deuten darauf hin, dass die Kosten mittelfristig erhöht bleiben werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Elektrofahrzeugbatterien treiben den Ausgangsmaterialwechsel voran

Im Jahr 2025 dominierten Elektrofahrzeugbatterien den Black Mass Recycling Markt mit einem Anteil von 58,23 %. Prognosen sagen für sie ein robustes CAGR-Wachstum von 20,45 % voraus, was ihre führende Position festigt. Jedes Automobilpack erzeugt eine Konzentratausbeute von 60–75 Kilogramm und vereinfacht den Anlagenbetrieb. Da Netzstromspeicher das Ende ihrer 10–12-jährigen Lebensdauer erreichen, entwickeln sich Energiespeichersysteme zu einer lukrativen Möglichkeit auf der Nachseite. Während China regulatorische Erfassungsquoten von nahezu 87 % aufweist, hinkt Nordamerika mit Werten unter 50 % hinterher, was regionale Unterschiede in der Ausgangsmaterialsicherheit verdeutlicht.

Die Nutzung von Energiespeichern in der zweiten Lebensdauer könnte den Recyclingzeitraum für Elektrofahrzeugpacks über die 15-Jahres-Schwelle hinaus verlängern. Diese Verlängerung könnte zu einem künftigen Angebotsrückgang führen, doch städtische Unterhaltungselektronik könnte die Lücke schließen. Obwohl Industriestromwerkzeuge, Medizingeräte und Luft- und Raumfahrtzellen nur 6 % des Tonnageaufkommens ausmachen, führt ihre vielfältige Chemie zu Komplexitäten bei der Prozesskontrolle. In China werden OEM-Rückverfolgbarkeitscodes in Verbindung mit Europas obligatorischen Rücknahmesystemen die Sammeleffizienz für Traktionsbatterien steigern. Kaliforniens neues landesweites Gesetz, das EU-Richtlinien widerspiegelt, ebnet den Weg für einen einheitlichen nordamerikanischen Markt.

Nach Batterietyp: Dominanz von Lithium-Ionen steht vor Disruption durch Festkörperbatterien

Lithium-Ionen-Packs, die NMC-, NCA- und LFP-Chemien umfassen, generierten im Jahr 2025 49,35 % der Marktgröße des Black Mass Recycling Marktes, dank gut etablierter Laugungsverfahren, die bis zu 95 % des Lithiums und Kobalts zurückgewinnen. Hoher Durchsatz, vertraute Ausrüstung und vorhersehbare Materialflüsse halten die Verarbeitungskosten wettbewerbsfähig. Das Segment profitiert von der Prozessintensivierung, insbesondere der mikrowellenunterstützten Laugung, die die Verweilzeiten um 40 % verkürzt. Festkörperzellen befinden sich jedoch auf einem steilen CAGR-Wachstumspfad von 20,23 % bis 2030, angetrieben durch ihren Sicherheits- und Energiedichtevorteil, den Premiumautomobilhersteller anstreben. Ihre keramischen Elektrolyte führen jedoch Aluminiumoxid- und Sulfidmatrizen ein, die maßgeschneiderte chemische oder mechanische Aufschlussmethoden erfordern, die sich derzeit in Pilotversuchen befinden. Recyclingunternehmen, die polyvalente Fließschemata entwickeln, die zwischen flüssigem und festkörperbasiertem Abfall umschalten können, werden wahrscheinlich einen Erstmovervorteil erlangen, wenn sich der Produktmix verschiebt.

Die Segmentverschiebung fördert die Forschung zu Direktrecyclingansätzen, die die Kathodenmorphologie für die Relithiierung erhalten und damit die Umwandlungskosten senken. Nickel-Metallhydrid-Batterien behalten ihre Relevanz in Hybridfahrzeugen, tragen jedoch zu einem abnehmenden Black Mass-Tonnageaufkommen bei, was spezialisierte Verarbeiter zu strategischen Allianzen mit Flottenoperatoren drängt, um Volumen zu sichern. Blei-Säure-Einheiten sind aufgrund abweichender Chemie weitgehend von modernen Black Mass-Linien ausgeschlossen; ihre etablierten geschlossenen Kreislaufnetzwerke bleiben eigenständig. Mit steigender Nachfrage werden flexible Hydromet-Linien mit einstellbaren Oxidations-Reduktions-Potenzialen zum Standard, sodass Verarbeiter die Ausgangsreinheit auf die Batteriechemie ausrichten können, die zu einem bestimmten Zeitpunkt Premiumpreise erzielt.

Nach Materialtyp: Lithiumführerschaft im Wettbewerb mit dem Mangananstieg

Im Jahr 2025 hielt Lithium mit einem dominanten Anteil von 57,73 % am Black Mass Recycling Markt nach Wert. Dies wurde hauptsächlich durch den Aufschlag auf Lithiumcarbonat in Batteriequalität angetrieben. Nickel und Kobalt verzeichneten einen Abwärtstrend, da Kathodenproduzenten Risiken im Zusammenhang mit der Beschaffung aus der Demokratischen Republik Kongo mindern wollen. Die Manganrückgewinnung wird jedoch voraussichtlich mit einer CAGR von 19,89 % wachsen. Dieses Wachstum ist auf die Beschleunigung von LMFP- und manganreichen NMC-Formulierungen zurückzuführen. Stabile Preise zwischen 1.800 und 2.200 USD pro Tonne haben die Cashflow-Vorhersehbarkeit für Recycler verbessert.

Graphit bleibt ein geringer Umsatzbeitrag. Sein Reinigungsprozess erfordert eine Wärmebehandlung bei 2.500–3.000 °C, was etwaige Vorteile für den CO₂-Fußabdruck zunichte macht. Direktrecycling bietet das Potenzial, die Kristallinität von Graphit zu erhalten, doch diese Methode hängt von einheitlichen Schrottströmen ab, die von kommunalen Programmen selten bereitgestellt werden. Diese sich entwickelnden Dynamiken haben die Marktabhängigkeit von Kobalt diversifiziert. Diese Diversifizierung hat auch die Widerstandsfähigkeit des Black Mass Recycling Marktes gegenüber Schocks aus einem einzelnen Metall gestärkt.

Nach Technologie: Biolaugung stört traditionelle Verarbeitung

Hydrometallurgische Anlagen erfassten im Jahr 2025 43,35 % der Marktgröße des Black Mass Recycling Marktes durch bewährte Skalierbarkeit, modulare Tankfarmen und ausgereifte Reagenzienlieferketten, die Rückgewinnungsraten von über 90 % für die meisten Metalle ermöglichen. Der Ansatz erzeugt jedoch sulfatreiche Abwässer und erfordert erhebliche Wärme- und Chemieeinsätze, die Emissionen und Compliance-Kosten erhöhen. Die Biolaugung, die mit einer CAGR von 21,25 % voranschreitet, setzt eisenoxidierende oder schwefeloxidierende Mikroben ein, um Metalle bei Umgebungstemperaturen freizusetzen, den Reagenzienbedarf um die Hälfte zu reduzieren und das Schlammentsorgungsvolumen zu verringern. Pilotanlagen in Finnland und Kanada berichten von Kobalt-Rückgewinnungsraten von über 80 % innerhalb von 72 Stunden.

Pyrometallurgische Schmelzöfen bleiben für den Massendurchsatz relevant, stehen jedoch aufgrund von CO₂- und NOₓ-Emissionen unter regulatorischem Druck. Hybride Fließschemata kombinieren Niedertemperaturröstung gefolgt von Säurelaugung, um individuelle Nachteile auszugleichen und sowohl Kohlenstoffreduktion als auch hohe Selektivität zu erreichen. Direktrecyclingmethoden, die Kathodenpulver delaminieren und relithiieren, umgehen komplexe Chemie vollständig und erzielen Kosten- und Energieeinsparungen, erfordern jedoch eine strenge Kontrolle der Ausgangsmaterialzusammensetzung und die Trennung von Fremdmaterialien wie Kunststoffen und Stahlgehäusen. Technologieentwickler wetteifern um Patente für Prozesskontrollalgorithmen und maßgeschneiderte Reaktorauskleidungen mit dem Ziel, Lizenzeinnahmen zu sichern, wenn die Akzeptanz zunimmt.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 48,89 % der globalen Marktgröße für Black-Mass-Recycling und wird bis 2030 voraussichtlich eine CAGR von 22,25 % verzeichnen, da die Region vertikal integrierte Batterie-Wertschöpfungsketten nutzt, die in China, Japan und Südkorea verankert sind. Chinas Exportkontrollen für Graphit, die ab Dezember 2024 gelten, verstärken die inländische Nachfrage nach recyceltem Anodenmaterial und ziehen Gemeinschaftsunternehmen europäischer Kathodenhersteller an, die ihre Rohstoffversorgung absichern wollen. Staatliche Subventionen, die bis zu 30 % der Investitionskosten abdecken, sowie bevorzugte Stromtarife festigen die regionale Führungsposition weiter. JX Metals aus Japan optimiert Hydrometallurgieanlagen mit erneuerbarer Energie, während SK tes aus Korea Elektronikschrott-Ströme mit Automobilakkupacks kombiniert, um Chemieschwankungen abzufedern.

Nordamerika beschleunigt den Kapazitätsausbau im Markt für Black-Mass-Recycling auf der Grundlage von Bundessteuergutschriften, die die internen Renditen für neue Anlagen verbessern. Redwood Materials erweitert mehrphasige Komplexe in Nevada und South Carolina, während BASF mit lokalen Versorgungsunternehmen zusammenarbeitet, um kohlenstoffarmen Strom zu sichern. Kanadische Provinzen stimmen provinzielle Recyclingziele mit den Produktionsprognosen der Automobil-OEMs ab und fördern grenzüberschreitende Materialflüsse, die die Logistik im Rahmen des Handelsabkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) vereinfachen. Mexikanische Montagebetriebe erkunden die interne Zerkleinerung, um die Transportkosten für sperrige Akkupacks zu nordlichen Anlagen zu senken.

Europas regulatorische Strenge fördert Investitionen in hochreine hydrometallurgische Zentren im Markt für Black-Mass-Recycling in Deutschland, Schweden und Polen, die jeweils an lokale Gigafabrik-Cluster gebunden sind. Der EU-Batteriepass, der 2027 in Betrieb geht, schreibt detaillierte Lebenszyklusdaten vor und lenkt Kapital in rückverfolgbare, emissionsarme Recyclinglösungen. Kooperationen mit afrikanischen Bergbauunternehmen liefern vorverarbeitete Konzentrate an europäische Schmelzhütten und gleichen das Versorgungsrisiko aus. Kleinere Märkte im Nahen Osten und in Afrika streben Nischenrollen bei der Vorverarbeitung und feuersicheren Lagerung an und profitieren von der Nähe zu Schifffahrtsrouten, sind jedoch weiterhin durch begrenzte nachgelagerte Nachfrage eingeschränkt.

Wettbewerbslandschaft

Der Black Mass Recycling Markt weist eine teilweise konsolidierte Struktur auf. Umicore, Glencore, BASF, Redwood Materials und Ganfeng Lithium Group Co., Ltd. bilden die fünf führenden Unternehmen im Black Mass Recycling Markt. Umicore und Glencore nutzen ihr tiefes metallurgisches Erbe, umfangreiche Handelsabteilungen und eigene Schmelzinfrastruktur, um langfristige Ausgangsmaterialverträge mit Automobilherstellern auszuhandeln. Redwood Materials differenziert sich durch patentierte Hydromet-plus-Lösungsmittelextraktions-Fließschemata, die niedrigere Investitionskosten pro Tonne und höhere Lithiumausbeute versprechen. SK Tes und BASF verfolgen strategische Partnerschaften: BASF eröffnete im Juni 2025 seine Black Mass-Anlage in Schwarzheide mit einem jährlichen Durchsatz von 15.000 Tonnen und integriert eine geschlossene Kreislaufversorgung für seine deutsche Kathodenfabrik.

Die ISO-14001-Zertifizierung und der EU-Batteriepass werden zu Einstiegsvoraussetzungen für OEM-Geschäfte. Redwood erlangte die Zertifizierung im Jahr 2024 und erprobt Blockchain-Rückverfolgbarkeit in seiner Anlage in South Carolina. RecycLiCo wählte ein Lizenzmodell, das im Jahr 2024 8 Millionen CAD generierte, gibt jedoch die Kapazitätskontrolle an asiatische Partner ab. American Battery Technology Company setzt modulare Anlagen ein, die ländliche Logistikknoten bedienen und auf unterversorgte Regionen abzielen.

Strategische Weißräume liegen im Direktrecycling für homogenen Schrott, der kommunalen Elektroschrott-Aggregation zur Steigerung der Sammelquoten und der Festkörperbatterieaufbereitung, wo etablierten Akteuren die Kompetenz fehlt. Das Zusammenspiel von Politik, Ausgangsmaterialkontrolle und Prozessinnovation prägt die künftige Wettbewerbspositionierung.

Marktführer im Black Mass Recycling

Glencore

Redwood Materials Inc.

Umicore

Ganfeng Lithium Group Co., Ltd

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Rocklink India eröffnete eine Lithium-Ionen-Batterierecyclinganlage mit einer Kapazität von 10.000 Tonnen in Sikandrabad, Uttar Pradesh. Die Anlage konzentrierte sich auf die Black Mass-Produktion und die Rückgewinnung von Seltenerdmagneten, nutzte europäische R2-Technologie, um eine Metallrückgewinnungsrate von 98 % zu erzielen, und stärkte Indiens inländische Batterie-Lieferkette.

- Januar 2026: MaxVolt Energy gründete eine Tochtergesellschaft namens „MaxVolt ReEarth”, um in den Lithiumbatterierecyclingmarkt in Indien einzutreten. Die Strategie des Unternehmens legte den Schwerpunkt auf Anwendungen in der zweiten Lebensdauer und die Black Mass-Produktion.

Umfang des globalen Black Mass Recycling Marktberichts

Black Mass Recycling ist der Prozess der Rückgewinnung wertvoller Metalle – hauptsächlich Lithium, Kobalt, Nickel und Mangan – aus dem pulverförmigen Gemisch, das durch das Schreddern verbrauchter Lithium-Ionen-Batterien entsteht. Es handelt sich um eine kritische, hocheffiziente Stufe in der Batterie-Kreislaufwirtschaft, die gefährliche Abfälle mithilfe pyro- oder hydrometallurgischer Verfahren in Rohstoffe in Batteriequalität umwandelt.

Der Batterierecyclingmarkt ist nach Batterietyp, Materialtyp, Quelle, Technologie und Geografie segmentiert. Nach Batterietyp ist der Markt in Lithium-Ionen (einschließlich NMC, NCA und LFP), Nickel-Metallhydrid (NiMH), Blei-Säure, Festkörper (aufkommend) und sonstige Batterietypen unterteilt. Nach Materialtyp ist der Markt in Lithium, Kobalt, Nickel, Mangan, Graphit und sonstige Materialien segmentiert. Nach Quelle ist der Markt in Elektrofahrzeugbatterien, Unterhaltungselektronik, Energiespeichersysteme, industrielle Elektrowerkzeuge und sonstige Quellen segmentiert. Nach Technologie ist der Markt in pyrometallurgische Prozesse, hydrometallurgische Prozesse, kombinierte (Hybrid-)Prozesse, Direktrecycling/physikalische Trennung und Biolaugung segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Black Mass Recycling in 15 Ländern weltweit. Für jedes Segment werden Marktgröße und Prognosen in Wertangaben (USD) bereitgestellt.

| Lithium-Ionen (NMC, NCA, LFP) |

| Nickel-Metallhydrid (NiMH) |

| Blei-Säure |

| Festkörper (Aufkommend) |

| Sonstige |

| Lithium |

| Kobalt |

| Nickel |

| Mangan |

| Graphit |

| Sonstige |

| Elektrofahrzeugbatterien |

| Unterhaltungselektronik |

| Energiespeichersysteme |

| Industrielle Elektrowerkzeuge |

| Sonstige |

| Pyrometallurgischer Prozess |

| Hydrometallurgischer Prozess |

| Kombinierte (Hybrid-)Prozesse |

| Direktrecycling / Physikalische Trennung |

| Biolaugung |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Batterietyp | Lithium-Ionen (NMC, NCA, LFP) | |

| Nickel-Metallhydrid (NiMH) | ||

| Blei-Säure | ||

| Festkörper (Aufkommend) | ||

| Sonstige | ||

| Nach Materialtyp | Lithium | |

| Kobalt | ||

| Nickel | ||

| Mangan | ||

| Graphit | ||

| Sonstige | ||

| Nach Quelle | Elektrofahrzeugbatterien | |

| Unterhaltungselektronik | ||

| Energiespeichersysteme | ||

| Industrielle Elektrowerkzeuge | ||

| Sonstige | ||

| Nach Technologie | Pyrometallurgischer Prozess | |

| Hydrometallurgischer Prozess | ||

| Kombinierte (Hybrid-)Prozesse | ||

| Direktrecycling / Physikalische Trennung | ||

| Biolaugung | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Black Mass Recycling Markt im Jahr 2026?

Die Marktgröße des Black Mass Recycling Marktes beläuft sich im Jahr 2026 auf 16,42 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 39,04 Milliarden USD zu erreichen.

Welche CAGR wird das Black Mass Recycling bis 2031 verzeichnen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 18,91 % wachsen.

Welches Ausgangsmaterial trägt heute am meisten zu Recyclinganlagen bei?

Elektrofahrzeugbatterien lieferten im Jahr 2025 58,23 % des Black Mass-Tonnageaufkommens und werden die größte Quelle bleiben, da Garantierückläufe zunehmen.

Welche Region führt bei der Verarbeitungskapazität?

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 48,89 % am globalen Markt, verankert durch Chinas integriertes Ökosystem aus Zellherstellern und Recyclingbetrieben.

Seite zuletzt aktualisiert am: