Tamanho e Participação do Mercado de Betume

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

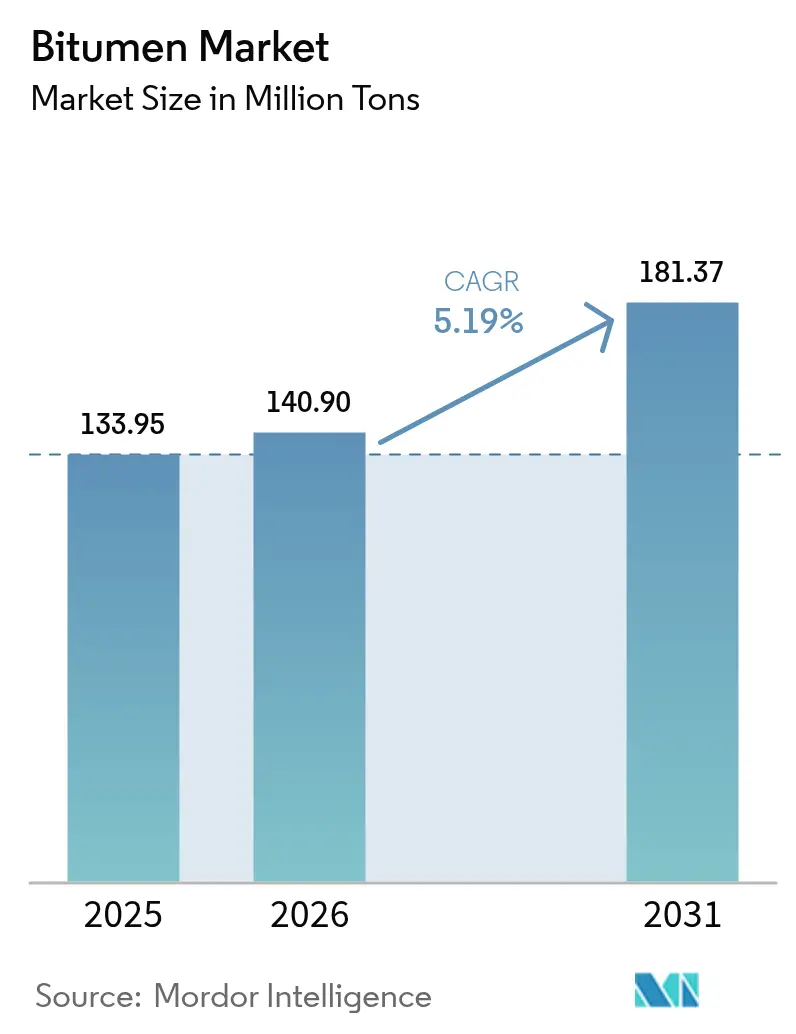

| Volume do Mercado (2026) | 140.9 Milhões de toneladas |

| Volume do Mercado (2031) | 181.37 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.19% CAGR |

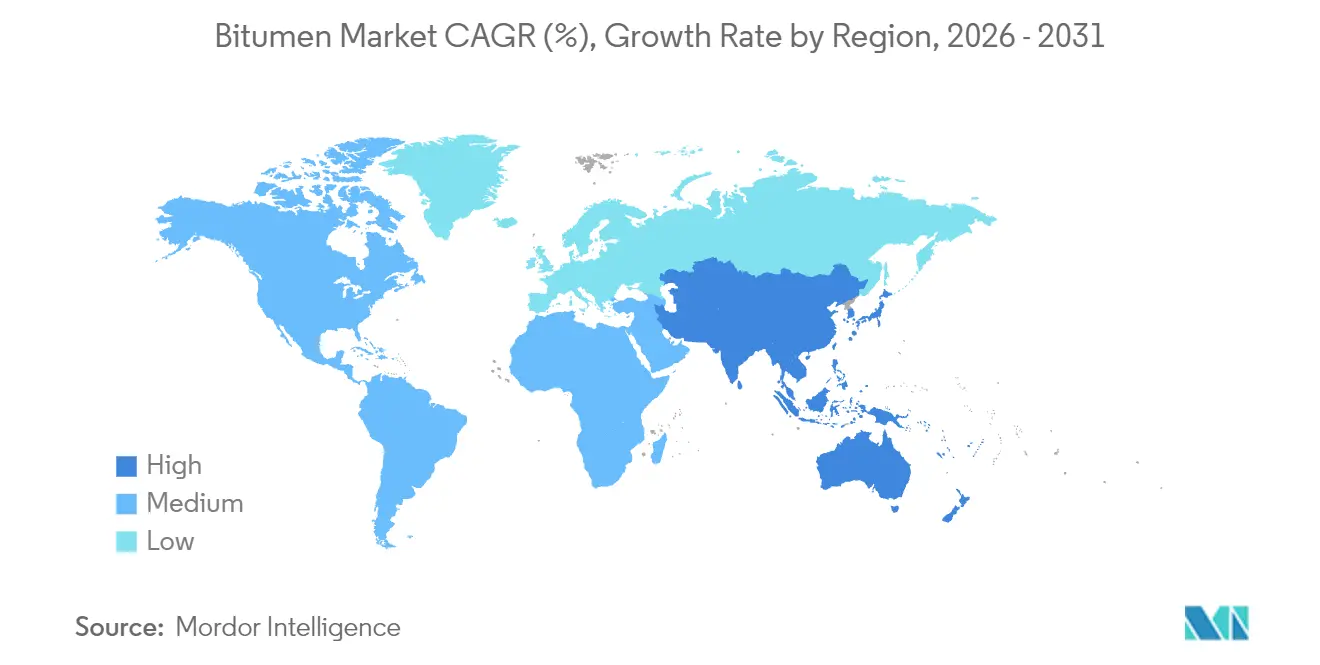

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Betume por Mordor Intelligence

Espera-se que o Mercado de Betume cresça de 133,95 milhões de toneladas em 2025 para 140,9 milhões de toneladas em 2026 e está previsto para atingir 181,37 milhões de toneladas até 2031 a um CAGR de 5,19% durante o período 2026-2031. O aumento dos gastos do setor público em rodovias, pistas de aeroportos e pavimentos resistentes ao clima está sustentando a demanda de longo prazo, enquanto as formulações modificadas com polímero abrem nichos de maior margem. Os preços estáveis do petróleo bruto em 2024 criaram uma economia de matéria-prima previsível; contudo, a queda projetada para USD 66 por barril até 2026 pode tanto ampliar as margens de produção quanto intensificar a concorrência de preços. A Ásia-Pacífico continua sendo o principal polo de consumo, impulsionada por investimentos agressivos em infraestrutura e estratégias de importação flexíveis que exploram os descontos de preços do Oriente Médio. Simultaneamente, as regulamentações ambientais aceleram a transição para emulsões de baixa temperatura e tecnologias de asfalto reciclado, reformulando sutilmente as cadeias de suprimentos e as especificações de produtos dentro do mercado de betume.

Principais Conclusões do Relatório

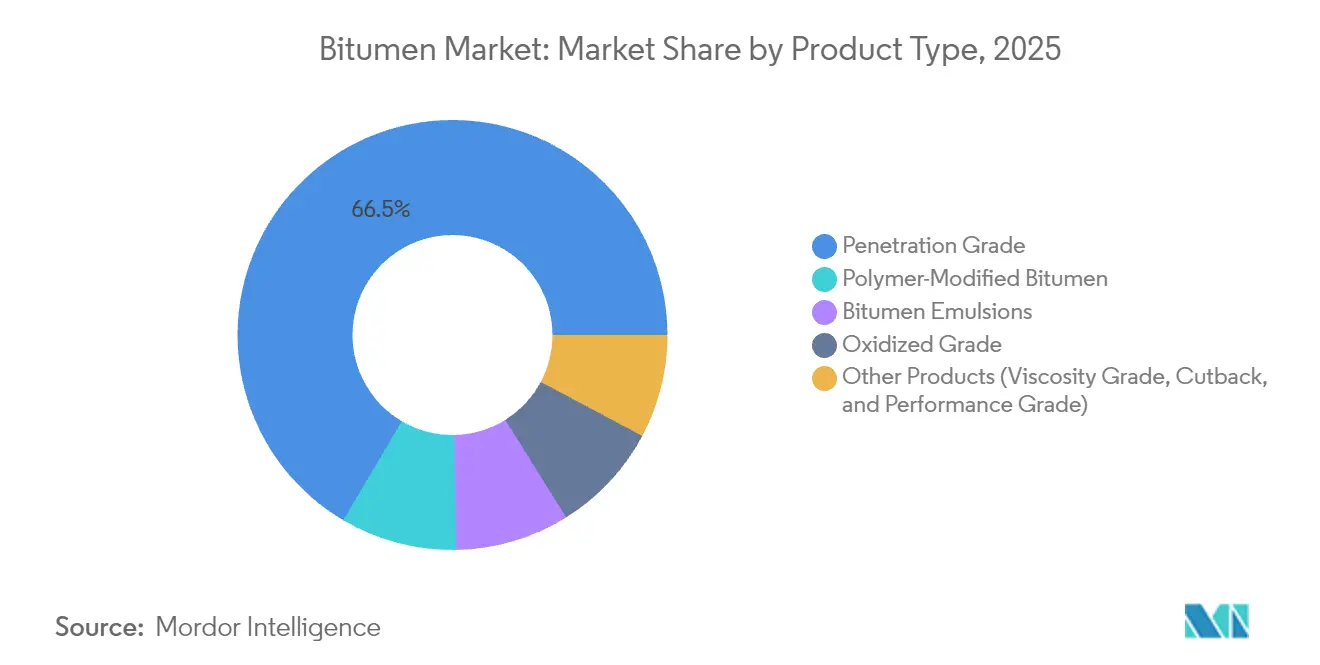

- Por tipo de produto, o betume de grau de penetração capturou 66,52% da participação do mercado de betume em 2025, e está avançando ao CAGR mais rápido de 5,62% até 2031.

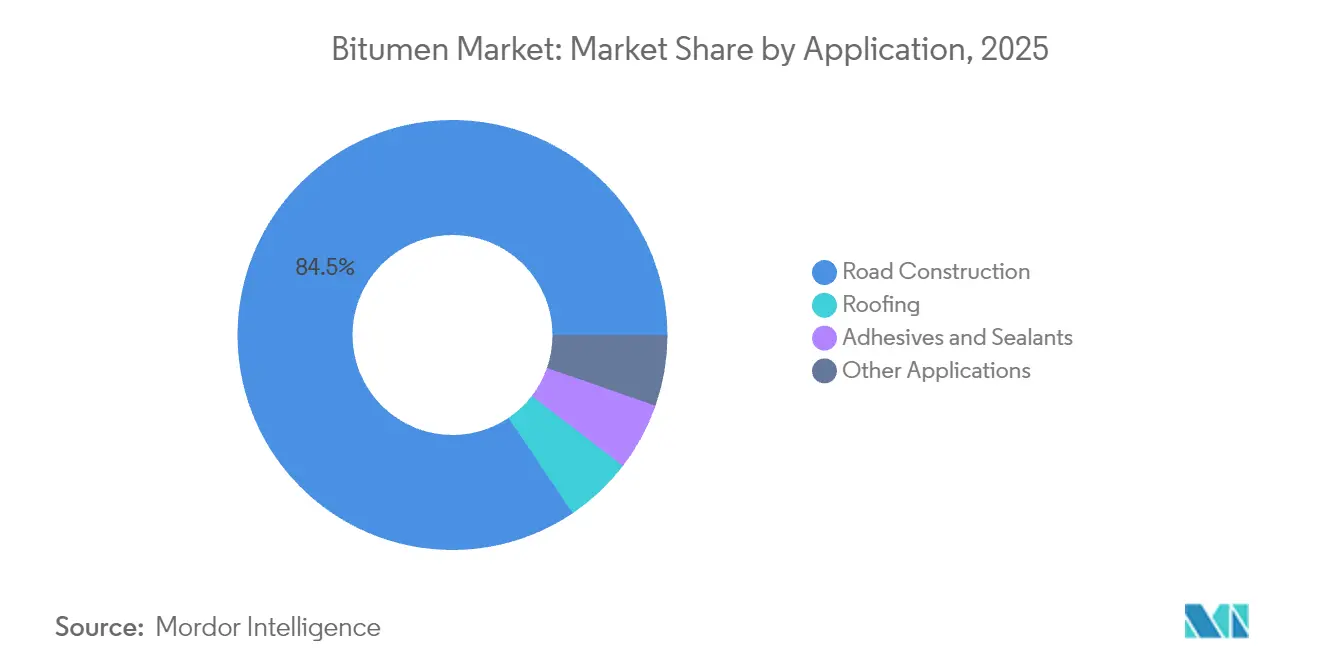

- Por aplicação, a construção de estradas representou 84,45% do tamanho do mercado de betume em 2025 e está projetada para crescer a um CAGR de 5,56% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 45,10% de participação de receita em 2025; a região está se expandindo a um CAGR de 6,31% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Betume

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento dos gastos com reabilitação de estradas e rodovias | +1.8% | Global, com concentração na América do Norte e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas de grande escala de expansão de pistas de aeroportos | +0.7% | Global, particularmente nos centros do Oriente Médio e da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Estímulo governamental à infraestrutura em economias emergentes | +1.2% | Núcleo da Ásia-Pacífico, com repercussão na América Latina e na África | Curto prazo (≤ 2 anos) |

| Transição para betume modificado com polímero para pavimentos resistentes ao clima | +0.9% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Impulso da economia circular para a adoção de pavimento asfáltico recuperado | +0.6% | Europa e América do Norte, com adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos com Reabilitação de Estradas e Rodovias

Os governos estão realocando orçamentos de novas construções para a conservação, gerando um consumo recorrente e estável de ligantes de grau de penetração e tratamentos superficiais especiais. A Lei de Investimento em Infraestrutura e Empregos dos Estados Unidos já lançou mais de 60.000 projetos de construção, e o Québec, por si só, reservou CAD 35,868 bilhões para estradas em seu orçamento de 2025-2026. As agências reconhecem que cada dólar investido em conservação oportuna evita USD 4-7 em custos futuros de reconstrução, consolidando um ciclo virtuoso de demanda por manutenção. O fundo de modernização de EUR 500 bilhões da Alemanha destina 20% à otimização de ativos, incorporando critérios de resiliência que elevam ainda mais as especificações para graus de betume adaptados ao clima. À medida que os sistemas de gestão de pavimentos amadurecem, as aquisições migram de picos cíclicos para contratos plurianuais previsíveis, estabilizando o volume de absorção em todo o mercado de betume.

Programas de Grande Escala de Expansão de Pistas de Aeroportos

Os projetos de pistas requerem ligantes premium que tolerem altas cargas de roda, tensões de cisalhamento e derramamentos de combustível de aviação. Os centros do Golfo e da Ásia estão liderando uma onda de investimentos de USD 730 bilhões até 2030, entrelaçando infraestrutura energética com expansões na aviação. O teste de dois anos realizado no Aeroporto de Frankfurt, utilizando bio-betume à base de casca de caju em um trecho de pista, ilustra o esforço das companhias aéreas por materiais de menor pegada de carbono sem sacrifício de desempenho. Os graus modificados com polímero à base de estireno-butadieno-estireno comandam prêmios de preço de 15-25%, elevando a rentabilidade do segmento mesmo que os volumes permaneçam modestos. Os fornecedores capazes de certificar misturas de acordo com os padrões da Organização de Aviação Civil Internacional estão posicionados para capturar acordos de estrutura de longo prazo, reforçando estratégias de integração vertical dentro do mercado de betume.

Estímulo Governamental à Infraestrutura em Economias Emergentes

Os megaprojetos estratégicos na Ásia-Pacífico estão inclinando os fluxos comerciais globais. O Programa de Projetos Estratégicos Nacionais da Indonésia entregou 153 iniciativas até 2022, criando agrupamentos de aquisição que favorecem refinarias regionais com logística ágil. O comércio entre o Golfo e a Ásia, projetado em USD 682 bilhões até 2030, vai além dos hidrocarbonetos para incluir ligantes modificados com polímero embalados, emulsões especializadas e rejuvenescedores[1]Asia House, "The Middle East Pivot to Asia 2024", asiahouse.org. Esta paisagem interconectada sustenta a liderança da Ásia-Pacífico no mercado de betume e estimula investimentos em instalações locais de atualização.

Transição para Betume Modificado com Polímero para Pavimentos Resistentes ao Clima

Variações extremas de temperatura e cargas de eixo mais pesadas expõem os limites dos ligantes convencionais. Os ensaios de campo mostram que o Cariphalte DM da Shell com 7% de SBS triplica a vida à fadiga enquanto reduz os custos totais do ciclo de vida em 45%. Trabalhos acadêmicos indicam que 5% de SBS otimiza a elasticidade, enquanto 6% de epóxi à base de água em misturas de micro-superfície aumenta a resistência à abrasão em condições de monção. As aquisições públicas cada vez mais estipulam especificações de grau de desempenho, desbloqueando maiores receitas unitárias e diferenciando os fornecedores por meio do conhecimento de formulação. Esses avanços aceleram a segmentação do mercado dentro do mercado de betume, criando subcategorias premium que crescem mais rapidamente do que os graus base.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de emissão de GEE e HAP em operações de pavimentação | -0.8% | Europa e América do Norte, com expansão global | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços do petróleo bruto impactando a economia da matéria-prima | -1.1% | Global, com efeitos agudos em regiões dependentes de importações | Médio prazo (2-4 anos) |

| Participação crescente de pavimentos de concreto e compostos em projetos urbanos | -0.4% | América do Norte e Europa, com adoção seletiva em centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Emissão de GEE e HAP em Operações de Pavimentação

Os reguladores estão endurecendo os limites de exposição a compostos orgânicos voláteis e hidrocarbonetos policíclicos aromáticos. O Canadá proibirá selantes de alcatrão de carvão com mais de 1.000 ppm de HAPs até outubro de 2025, eliminando efetivamente uma classe de produtos tradicional e forçando reformulações[2]Canada Gazette, "Certain Products Containing Toxic Substances Regulations", gazette.gc.ca. A análise preditiva usando cromatografia gasosa combinada com aprendizado supervisionado agora identifica os alcanos causadores de odores, oferecendo caminhos de conformidade, mas elevando os custos analíticos que produtores menores devem absorver. As agências também favorecem tecnologias de mistura a quente reduzida que diminuem as temperaturas de aplicação em até 40 °C, reduzindo as emissões no local e restringindo o envelope operacional para o asfalto de mistura a quente, limitando assim a expansão de volume no mercado de betume.

Volatilidade dos Preços do Petróleo Bruto Impactando a Economia da Matéria-Prima

A Agência de Informação de Energia prevê que o petróleo bruto Brent reduza de USD 81 por barril em 2024 para USD 66 em 2026, criando pressões deflacionárias sobre os retornos líquidos das refinarias. Refinarias sem integração a jusante podem encerrar ou converter unidades, conforme evidenciado por múltiplos fechamentos europeus previstos para a próxima década. Os ajustes de produção da OPEP+ acrescentam incerteza, complicando os contratos de fornecimento a prazo e o planejamento de estoques. Fornecedores regionais menores enfrentam compressão de margens e possível racionalização de capacidade, intensificando a competitividade dentro do mercado de betume durante os ciclos de baixa das commodities.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Grau de Penetração Impulsiona a Liderança de Mercado

Os ligantes de grau de penetração detinham 66,52% da participação do mercado de betume em 2025 e estão projetados para crescer a um CAGR de 5,62% até 2031, sustentados pela compatibilidade com usinas convencionais de mistura a quente e ampla tolerância climática. Os graus oxidados ocupam nichos de impermeabilização e cobertura onde a estabilidade à oxidação justifica preços premium. As emulsões de betume, totalizando 8 milhões de toneladas globalmente, estão ganhando preferência para selagens com pedra britada e micro-superfícies, pois reduzem o consumo de energia e diminuem as emissões nas zonas de trabalho.

A inovação concentra-se no controle de viscosidade e em aditivos ecológicos. O ácido polifosfórico em dosagem de 1% melhora a estabilidade a altas temperaturas, embora concentrações acima de 2% possam comprometer a estabilidade de armazenamento. Modificadores à base de bio como o asfalto natural iraniano melhoram a viscosidade e a termoplasticidade, prolongando a vida útil e reduzindo a dependência de polímeros sintéticos. Esses ganhos incrementais sustentam a primazia do grau de penetração, mas gradualmente desviam o valor para formulações especiais dentro do mercado de betume.

Por Aplicação: A Construção de Estradas Mantém o Controle Esmagador do Mercado

A construção de estradas consumiu 84,45% do volume global em 2025 e está crescendo a um CAGR de 5,56%, impulsionada por metas anuais de gastos em infraestrutura de USD 9 trilhões. As estratégias de manutenção preventiva dobraram as frequências de recapeamento de quilômetros de faixas em vários estados da América do Norte, incorporando demanda recorrente por mantas de aderência, rejuvenescedores e emulsões de micro-superfície.

As coberturas são impulsionadas pela urbanização e por aprimoramentos nos códigos de construção que exigem maior desempenho de resistência ao vento e de isolamento. Adesivos e selantes permanecem segmentos de baixo volume, mas de alta margem, devido a especificações de desempenho rigorosas e concorrência limitada entre fornecedores. Os usos industriais abrangem revestimentos de canais, bases de tanques e estabilização de lastro, representando menos de 2% do mercado de betume, porém oferecendo oportunidades de personalização.

Análise Geográfica

A Ásia-Pacífico liderou com 45,10% de participação em 2025 e está avançando a um CAGR de 6,31% até 2031, ancorada por programas de infraestrutura sincronizados na China, Índia e Sudeste Asiático. O processamento de 14,8 milhões de barris por dia de petróleo bruto pela China em 2023 sustenta tanto o fornecimento interno de asfalto quanto as capacidades de exportação.

A América do Norte equilibra orçamentos robustos de reabilitação com mandatos ambientais em evolução. O pipeline da Lei de Investimento em Infraestrutura e Empregos estabiliza a demanda, mas as iminentes restrições de HAP do Canadá catalisam uma transição para emulsões e processos a frio. A Europa enfrenta a racionalização de refinarias; os fechamentos restringem o fornecimento regional, mas abrem espaço de mercado para alternativas à base de bio. O tamanho do mercado de betume na Europa pode contrair marginalmente em tonelagem, mas se expandir em valor à medida que os graus especiais superem os genéricos.

O Oriente Médio aproveita a abundante matéria-prima e as rotas de navegação estratégicas para abastecer a Ásia. O comércio entre produtores do Golfo e compradores asiáticos está previsto para atingir USD 682 bilhões até 2030, com ligantes acabados e modificadores integrando os fluxos de petróleo bruto.

A África e a América do Sul permanecem emergentes, caracterizadas por megaprojetos episódicos que criam picos de demanda. Fornecedores atentos à logística flexível e à implantação rápida podem ganhar relevância à medida que essas regiões ampliam seus investimentos em conectividade.

Cenário Competitivo

O mercado de betume é moderadamente fragmentado. Grandes empresas integradas como ExxonMobil, Shell, BP e TotalEnergies capitalizam na proximidade das refinarias e na escala logística para manter a liderança em custos, mesmo enquanto pivotam para petroquímicos e ativos de transição energética. Concorrentes orientados à tecnologia estão conquistando nichos. O asfalto com sequestro de carbono da Modern Hydrogen, apoiada por Bill Gates, alega 20% de economia de custos e menores emissões ao longo do ciclo de vida, obtendo aprovações piloto de múltiplos Departamentos de Transportes estaduais dos Estados Unidos. As margens voláteis do petróleo bruto incentivam a otimização de portfólio e desinvestimentos seletivos em vez de consolidação ampla. No entanto, as aquisições regionais complementares continuam, exemplificadas pela expansão do petróleo bruto sintético da Canadian Natural Resources por meio de uma compra de ativos no final de 2024.

Líderes do Setor de Betume

BP p.l.c.

Shell plc

TotalEnergies

China Petroleum and Chemical Corporation (Sinopec)

Exxon Mobil Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Mangalore Refinery and Petrochemicals Limited comissionou uma unidade de betume de 150.000 toneladas usando a tecnologia Biturox, dobrando a capacidade para atender à demanda de rodovias da Índia.

- Outubro de 2024: O Aeroporto de Frankfurt iniciou um ensaio de campo de dois anos com bio-betume à base de casca de caju em um trecho de pista de 200 metros como parte de seu roteiro de zero emissões até 2045.

Escopo do Relatório do Mercado Global de Betume

O betume, que consiste em hidrocarbonetos mais pesados e seus derivados, é um líquido ou sólido viscoso de cor marrom escuro a preto. É produzido principalmente em refinarias de petróleo. Lá, os produtos de fundo das colunas de destilação são processados adicionalmente por unidades como desasfaltadores a solvente, oxidadores, misturadores e outros para produzir um grau excepcional de betume.

O mercado de betume é segmentado por tipo de produto, aplicação e geografia. Com base no tipo de produto, o mercado é segmentado em grau de pavimentação, grau duro, grau oxidado, emulsões de betume, betume modificado com polímero e outros tipos de produtos (emulsificado). Por aplicação, o mercado é segmentado em construção de estradas, impermeabilização, adesivos e outras aplicações (revestimentos industriais). O relatório também abrange o tamanho e as previsões do mercado de betume em 16 países nas principais regiões. Para cada segmento, o tamanho e as previsões do mercado são fornecidos com base no volume (toneladas).

| Grau de Penetração |

| Grau Oxidado |

| Emulsões de Betume |

| Betume Modificado com Polímero |

| Outros Produtos (Grau de Viscosidade, Cutback e Grau de Desempenho) |

| Construção de Estradas |

| Coberturas |

| Adesivos e Selantes |

| Outras Aplicações (Revestimentos em Setores como Petróleo e Gás, Revestimento de Canais, Fundação de Tanques, Tratamento de Lastro Ferroviário e Outros) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Grau de Penetração | |

| Grau Oxidado | ||

| Emulsões de Betume | ||

| Betume Modificado com Polímero | ||

| Outros Produtos (Grau de Viscosidade, Cutback e Grau de Desempenho) | ||

| Por Aplicação | Construção de Estradas | |

| Coberturas | ||

| Adesivos e Selantes | ||

| Outras Aplicações (Revestimentos em Setores como Petróleo e Gás, Revestimento de Canais, Fundação de Tanques, Tratamento de Lastro Ferroviário e Outros) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de betume em 2026?

O setor atingiu 140,9 milhões de toneladas em 2026 e está previsto para se expandir para 181,37 milhões de toneladas até 2031.

Qual região lidera a demanda por betume de grau de pavimentação?

A Ásia-Pacífico detém 45,10% do consumo global graças aos agressivos gastos em infraestrutura e às opções flexíveis de importação.

Como os preços do petróleo bruto influenciarão a economia do betume?

A Agência de Informação de Energia projeta que o petróleo bruto Brent reduza para USD 66 por barril até 2026, o que pode ampliar as margens de produção, mas intensificar a concorrência.

Quais regulamentações mais afetam o setor no curto prazo?

A proibição canadense de 2025 aos selantes de alcatrão de carvão com alto teor de HAPs exemplifica o endurecimento dos controles de GEE e toxicidade que impulsionam a demanda por formulações de baixa emissão.

As soluções de asfalto reciclado estão ganhando relevância?

Sim. Os incentivos governamentais e as economias de custos estão acelerando a adoção do pavimento asfáltico recuperado, especialmente na América do Norte e na Europa.

Página atualizada pela última vez em: