Tamanho e Participação do Mercado de Hidroquinona

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 428.68 Milhões de dólares |

| Tamanho do Mercado (2031) | 521.30 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hidroquinona por Mordor Intelligence

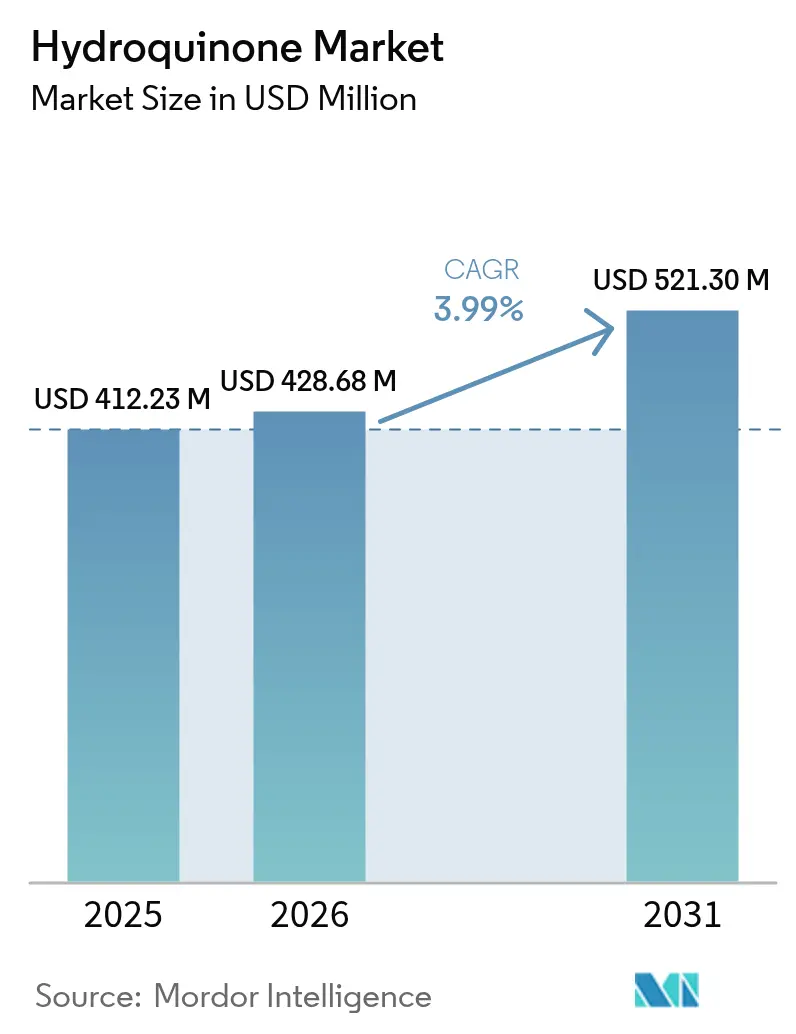

Espera-se que o tamanho do Mercado de Hidroquinona aumente de USD 412,23 milhões em 2025 para USD 428,68 milhões em 2026 e atinja USD 521,30 milhões até 2031, crescendo a um CAGR de 3,99% no período de 2026 a 2031. A demanda está se afastando dos produtos químicos fotográficos em direção a usos de maior margem, como inibidores de polimerização e antioxidantes de grau alimentício, enquanto os produtores aceleram a transição da rota legada de hidroperóxido de cumeno para processos mais ecológicos de hidroxilação de fenol por H₂O₂. O cumeno ainda fornece mais da metade da produção global, mas as rotas mais recentes reduzem os desembolsos de capital em até 40% e cumprem mais facilmente as normas de emissões de resíduos que estão se tornando mais rigorosas na Europa. O aumento da capacidade de monômeros acrílicos na Ásia, aliado a regulamentações mais rígidas de segurança alimentar que favorecem antioxidantes termicamente estáveis, sustenta o crescimento no curto prazo. Ao mesmo tempo, a reciclagem biocatalítica da lignina e a comercialização do hidroquinona-dipalmitato estão abrindo nichos especializados capazes de absorver a pressão regulatória sobre os cosméticos tradicionais.

Principais Conclusões do Relatório

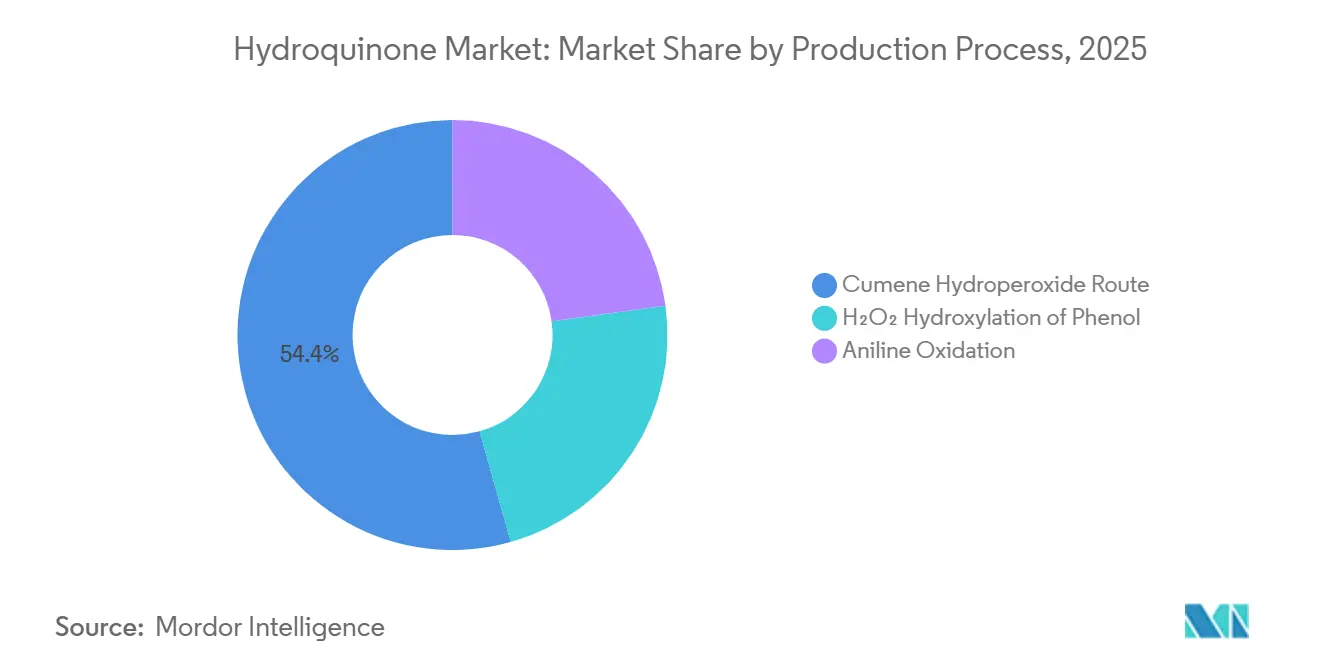

- Por processo de produção, a rota do hidroperóxido de cumeno liderou com 54,36% da participação do mercado de hidroquinona em 2025, mas a hidroxilação de fenol por H₂O₂ é a rota de crescimento mais rápido, com um CAGR de 4,52% até 2031.

- Por aplicação, os inibidores de polimerização responderam por 66,61% do tamanho do mercado de hidroquinona em 2025 e devem avançar a um CAGR de 4,31% até 2031.

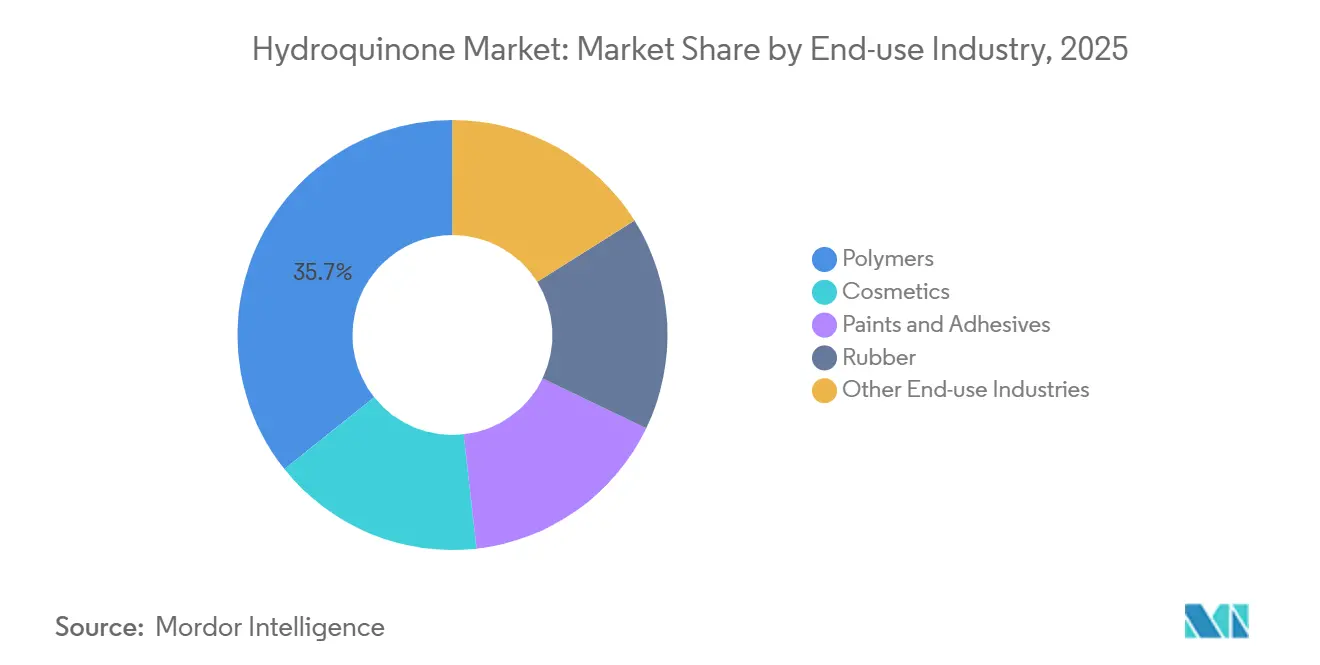

- Por setor de uso final, os polímeros representaram 35,71% da demanda em 2025 e têm previsão de crescimento a um CAGR de 4,77% até 2031.

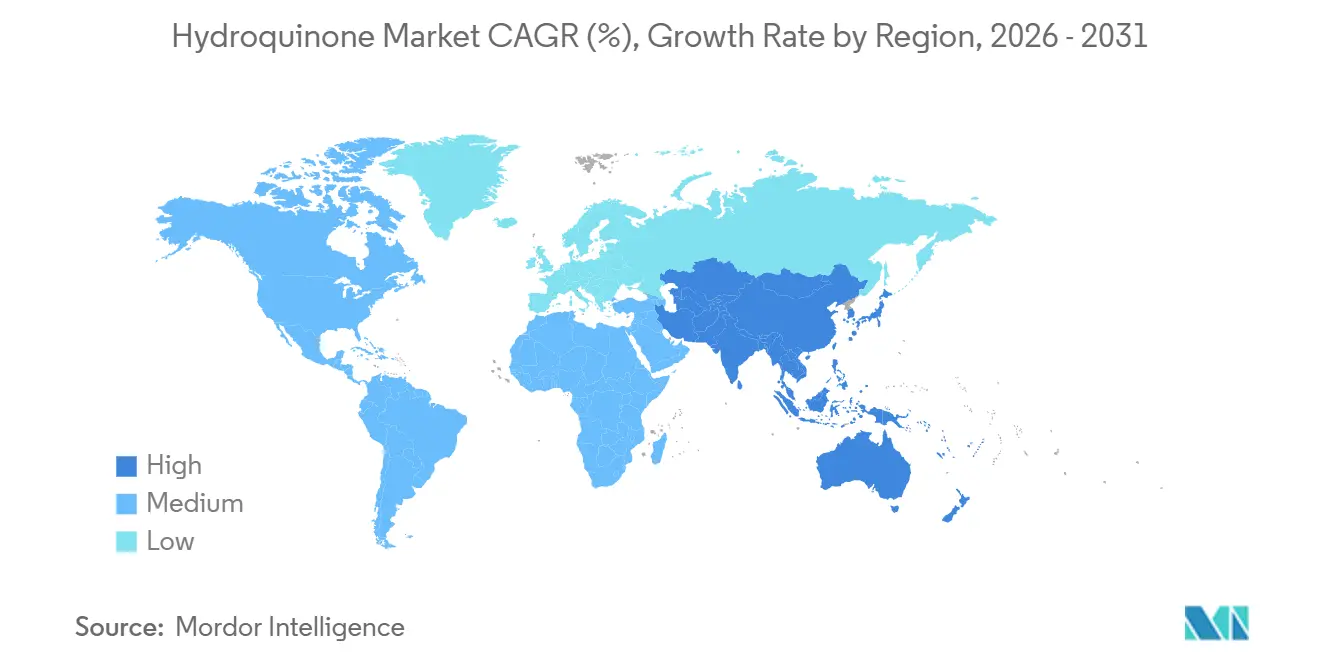

- Por geografia, a Ásia-Pacífico capturou 47,92% da receita em 2025 e está se expandindo a um CAGR de 4,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Hidroquinona

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por antioxidantes não fenólicos em embalagens alimentícias | +0.8% | Global, com maior absorção na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Adições de capacidade na Ásia para inibidores de polimerização | +1.2% | Núcleo da Ásia-Pacífico (China, Índia, Japão), com expansão para o Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Preferência crescente por rotas ecológicas de hidroxilação por H₂O₂ | +0.6% | Europa e América do Norte liderando a adoção; Ásia seguindo | Longo prazo (≥ 4 anos) |

| Reciclagem de lignina para hidroquinona via biocatálise desbloqueando flexibilidade de oferta | +0.4% | América do Norte e Europa (piloto/início comercial); absorção limitada na Ásia | Longo prazo (≥ 4 anos) |

| Surgimento do hidroquinona-dipalmitato como derivado mais seguro amplia a demanda | +0.5% | Global, especialmente em regiões com regulamentações cosméticas mais rígidas (UE, América do Norte) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Antioxidantes Não Fenólicos em Embalagens Alimentícias

Os processadores de alimentos incorporam atualmente o terc-butilhidroquinona (TBHQ) em cerca de 40% dos alimentos embalados, pois ele permanece eficaz nas temperaturas de fritura e reduz a absorção de oxigênio cem vezes em comparação com os fenólicos mais antigos. As vendas globais de TBHQ atingiram USD 8,216 bilhões em 2025 e devem superar USD 10,958 bilhões até 2032 a um CAGR de 4,2%, bem à frente da trajetória do mercado de hidroquinona em geral. Os limites de ingestão da OMS e da FDA de 0,2 mg/kg de peso corporal padronizaram as práticas de formulação, vinculando a demanda diretamente aos volumes de salgadinhos e refeições prontas[1]Organização Mundial da Saúde, "Especificações de Aditivos Alimentares para TBHQ," who.int . Fabricantes com capacidade integrada de TBHQ — como a Camlin Fine Sciences — podem se proteger das oscilações regulatórias em cosméticos ao firmar contratos de fornecimento de longo prazo com conversores de embalagens alimentícias. A certificação pelas normas ISO 22000 e FSSC 22000 está emergindo como um pré-requisito de compra, recompensando fornecedores que investem em linhas de produção rastreáveis e em conformidade com as Boas Práticas de Fabricação.

Adições de Capacidade na Ásia para Inibidores de Polimerização

O polo de Dahej, na Índia, aumentou a capacidade nominal de hidroquinona de 10.000 MTPA em 2020 para 15.000 MTPA em 2022, oferecendo uma base de custos inferior à das plantas europeias com uso intensivo de energia. O metil-etil-hidroquinona (MEHQ), dosado entre 10 e 300 ppm, estabiliza o ácido acrílico durante o transporte, e os modernos analisadores espectroscópicos mantêm uma precisão de ± 0,22 ppm em tempo real. As condições tropicais reduzem o tempo de retenção do inibidor de 50 horas a 80 °C para 12 horas a 90 °C, impulsionando a adoção de sistemas de dosagem contínua nas unidades de monômeros do Sudeste Asiático. Os exportadores chineses ampliaram a oferta, mantendo os preços regionais baixos e pressionando os produtores europeus a reduzir a produção; no entanto, a demanda asiática proveniente de novas linhas de MMA e ácido acrílico deverá absorver o excesso até 2027. Instalações integradas que combinam MEHQ com acordos de compra de monômeros acrílicos desfrutam de segurança de volume e melhores ciclos de capital de giro.

Preferência Crescente por Rotas Ecológicas de Hidroxilação por H₂O₂

O catalisador de titanossilicato TS-1 da Enichem oferece 90% de seletividade para hidroquinona sem gerar acetona, reduzindo os custos de purificação e desvinculando os produtores das oscilações do propileno. Um estudo de 2025 do Journal of the Japan Petroleum Institute elevou o rendimento de hidroquinona em reatores de fluxo intermitente para 8,62%, um ganho de 5,7 vezes em relação à operação em batelada. Os operadores da UE enfrentam sobretaxas de conformidade de EUR 50 a 80 por tonelada sob as normas mais rígidas de tratamento de efluentes, acelerando a adoção do H₂O₂. Os novos entrantes de médio porte no Sudeste Asiático consideram a rota atraente porque a intensidade de capital corresponde a 60-70% de uma unidade de cumeno, ao mesmo tempo em que atende à crescente demanda local. O desafio é garantir um fornecimento consistente de peróxido de hidrogênio, uma vez que as plantas de peróxido baseadas em antraquinona dependem de circuitos internos de hidroquinona que podem se tornar gargalos durante as paradas de refinaria.

Reciclagem de Lignina para Hidroquinona via Biocatálise Desbloqueando Flexibilidade de Oferta

A manganês peroxidase fúngica e as peroxidases bacterianas descoloridoras de corantes clivam ligações aril-Cα, canalizando fragmentos de lignina Kraft para intermediários do tipo hidroquinona. Execuções piloto relatam rendimentos abaixo de 10%, prejudicados pela repolimerização e pela heterogeneidade da matéria-prima; no entanto, o ponto de equilíbrio econômico requer pelo menos 15% de rendimento e custo inferior a USD 2.500 por tonelada. Pesquisas mostram que as fenoxazinas derivadas de lignina superam o MEHQ como agentes de captura de radicais no ácido acrílico, sugerindo um potencial de substituição a longo prazo. As biorrefinarias norte-americanas estão testando a extração contínua para melhorar a estabilidade, e os incentivos políticos para produtos químicos renováveis poderiam reduzir a diferença de custos. O potencial comercial depende do aumento dos títulos enzimáticos e da extensão da vida útil do catalisador contra a desativação oxidativa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições REACH da ECHA para cosméticos de uso contínuo | -0.9% | Europa como principal mercado; alinhamento regulatório secundário na Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Volatilidade de preços da matéria-prima cumeno | -0.7% | Global, com impacto agudo na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Desinvestimento de investidores orientados por ESG em cadeias de valor fenólicas | -0.5% | Europa e América do Norte; impacto limitado na Ásia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições REACH da ECHA para Cosméticos de Uso Contínuo

A hidroquinona consta no Anexo II, entrada 1339, como substância proibida em cosméticos, com apenas uma tolerância de 0,02% para sistemas de unhas artificiais no Anexo III, entrada 14. O endurecimento de 2024 eliminou as rotas de entrega indireta por meio de derivados de arbutina, desencadeando recalls generalizados de produtos que removeram uma fatia estável de 10 a 15% da demanda quase da noite para o dia. O composto também possui as classificações Carc. 2 e Muta. 2, desestimulando os formuladores a buscar isenções em nichos específicos. A dose de referência oral provisória da Agência de Proteção Ambiental dos EUA de 0,04 mg/kg/dia aumenta os riscos de responsabilidade por exposição dérmica[2]Agência de Proteção Ambiental dos EUA, "Valores de Toxicidade Provisórios Revisados por Pares para Hidroquinona," epa.gov . Produtores sem diversificação para TBHQ ou MEHQ a jusante enfrentam quedas de receita pronunciadas.

Volatilidade de Preços da Matéria-Prima Cumeno

Os preços do fenol, vinculados aos mercados de benzeno e propileno, dispararam em meados de 2025 quando a manutenção de refinarias coincidiu com gargalos no transporte marítimo, elevando as cotações à vista de hidroquinona em mais de 40%. A subsequente erosão da demanda em cosméticos desencadeou uma correção igualmente acentuada, expondo estoques avaliados com base nos insumos de matéria-prima no pico a desvalorizações. Cadeias integradas que coproduzem acetona podem amortecer parcialmente o impacto, mas plantas independentes de menor porte sofrem com a volatilidade das margens. O hedge de preços por meio de rotas de H₂O₂ ou contratos futuros de fenol está ganhando preferência entre os gestores financeiros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo de Produção: Rotas Ecológicas Ganham Espaço Apesar da Dominância do Cumeno

A rota do hidroperóxido de cumeno respondeu por 54,36% da participação do mercado de hidroquinona em 2025, graças à sua favorável economia de coprodução de acetona. No entanto, a hidroxilação de fenol por H₂O₂ está se expandindo a um CAGR de 4,52%, à medida que os operadores na Europa e na América do Norte buscam menores custos de tratamento de resíduos e investimentos de capital mais leves. Reatores de fluxo contínuo que utilizam catalisadores de Cu(II)-bipiridina elevaram a eficiência de conversão do fenol, sinalizando uma mudança em direção a plantas modulares capazes de alternar matérias-primas em resposta às oscilações de preços.

Cargas de purificação menores, ausência de acetona e comissionamento mais rápido tornam os sistemas de H₂O₂ atrativos para novos entrantes do Sudeste Asiático que abastecem complexos de ácido acrílico próximos. A oxidação direta de benzeno e as rotas baseadas em anilina permanecem como nichos, mas oferecem proteções estratégicas onde existem excedentes de nitrobenzeno ou benzeno. Empresas integradas como a Eastman mantêm ativos de dupla rota, permitindo arbitragem ágil de matérias-primas sempre que os spreads de propileno ou peróxido de hidrogênio se ampliam.

Por Aplicação: Inibidores de Polimerização Sustentam o Crescimento

Os inibidores de polimerização detinham 66,61% do tamanho do mercado de hidroquinona em 2025 e estão avançando a um CAGR de 4,31% até 2031. O MEHQ e o DTBHQ protegem os monômeros acrílicos e de poliéster insaturado durante o armazenamento, evitando reações descontroladas que podem atingir 200 °C em minutos. As aplicações de antioxidantes, principalmente o TBHQ para óleos comestíveis, seguem de perto e representam uma proteção defensiva de uso final sempre que o consumo em cosméticos diminui.

As aplicações de intermediários são sustentadas pelo fornecimento de precursores de corantes e síntese farmacêutica. Os produtos químicos fotossensíveis representam uma demanda menor no mercado de hidroquinona após o avanço da fotografia digital, embora usos de nicho em microfilmes de arquivo e revelação de arte fina persistam. Produtores que visam inibidores e antioxidantes desfrutam, portanto, de bases de volume mais resilientes em comparação com os segmentos fotográficos tradicionais.

Por Setor de Uso Final: Polímeros Lideram, Cosméticos Contraem

Os polímeros responderam por 35,71% da demanda do mercado de hidroquinona em 2025 e têm previsão de crescimento a um CAGR de 4,77% até 2031, impulsionados pela expansão das cadeias de vinila e acrílico na Ásia. O setor especifica rotineiramente doses de inibidor entre 10 ppm e 300 ppm, resultando em uma absorção constante vinculada ao volume de processamento de monômeros.

Os cosméticos encolheram significativamente após as proibições da UE e dos EUA sobre cremes de hidroquinona de venda livre. A hidroquinona-dipalmitato de grau especial e as formulações exclusivamente sob prescrição médica estão amortecendo a queda, mas não conseguem compensar totalmente o volume perdido. Borracha, tintas, adesivos e um conjunto de outros segmentos menores — agricultura, tratamento de água, produtos químicos para campos petrolíferos — fornecem uma cauda diversificada que atenua a exposição cíclica.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de hidroquinona com uma participação de receita de 47,92% em 2025 e está avançando a um CAGR de 4,33%, impulsionada pelo aumento de capacidade da Índia e pela estratégia de exportação baseada em preços da China. Embora os descontos comprimam as margens, os produtores regionais se beneficiam da proximidade com os complexos de ácido acrílico e de tarifas de energia mais baixas.

A América do Norte é sustentada pela forte demanda de MEHQ por parte dos fabricantes de resinas acrílicas e pela demanda de TBHQ das marcas de salgadinhos. A configuração de dupla rota da Eastman nos Estados Unidos ajuda a amortecer as oscilações de preços do fenol e a reduzir os prazos de entrega para remessas de grau farmacêutico.

A Europa enfrenta os dois ventos contrários dos custos de conformidade com o REACH e dos elevados preços de eletricidade, restringindo a expansão da produção local. No entanto, nichos premium como a hidroquinona de grau USP e novos antioxidantes sustentam instalações selecionadas de alta pureza. A América do Sul e o Oriente Médio e África consomem coletivamente uma parcela baixa do fornecimento global, importando principalmente para aplicações em borracha, petroquímica e embalagens.

Análise da cadeia de valor

As cadeias de suprimento de hidroquinona começam com fenol à base de benzeno-propileno (ou anilina como matéria-prima alternativa) e peróxido de hidrogênio para a rota mais sustentável de hidroxilação do fenol. A produção continua dividida entre a rota tradicional de hidroperóxido de cumeno (vinculada à economia do coproduto acetona) e a hidroxilação com H2O2 (que frequentemente gera catecol como um coproduto significativo, que precisa ser separado), com a intensidade de purificação e as necessidades de tratamento de águas residuais moldando o custo de fabricação e a seleção do local.

A jusante, a maior parte do volume flui para a formulação de inibidores de polimerização (MEHQ e graus relacionados) e derivados antioxidantes (notadamente TBHQ) antes da distribuição para as cadeias de valor de ácido acrílico, MMA, poliéster insaturado, óleo comestível e alimentos embalados. A logística e a conformidade impulsionam a captura de valor: os requisitos de dosagem de inibidor e certificado de análise no transporte de monômeros favorecem fornecedores com controle de ensaio consistente, enquanto fluxos de maior pureza para usos farmacêuticos e especiais exigem QA/QC mais rigoroso, rastreabilidade e, em mercados regulamentados, controles de fabricação e importação de grau farmacêutico que aumentam os custos de troca de fornecedor para os compradores.

Cenário Competitivo

A concentração do mercado é moderada: os cinco principais fornecedores — Syensqo, Mitsui Chemicals, UBE Corporation, Camlin Fine Sciences e Eastman — detêm uma participação combinada de 68%, enquanto uma longa cauda de empresas chinesas e japonesas preenche lacunas regionais. A integração vertical em derivados a jusante como TBHQ e MEHQ diferencia os líderes que conseguem proteger as margens de EBITDA quando os preços de commodities se deterioram.

O desgargalamento realizado pela Camlin em 2022 na Índia ilustra o pivô em direção a polos de baixo custo, enquanto sua paralisação temporária na Europa evidencia a sensibilidade aos custos de energia e mão de obra. A Eastman enfatiza a opcionalidade de dupla rota e a conformidade com o grau USP, visando os nichos de farmacêuticos, produtos químicos especiais e fotografia de alta pureza.

As trajetórias tecnológicas divergem: os produtores integrados de fenol apoiam-se no processo de cumeno para monetizar a acetona, enquanto os novos entrantes adotam a hidroxilação por H₂O₂ pela eficiência de capital e facilidade regulatória. Avanços acadêmicos em fenoxazinas derivadas de lignina sinalizam um potencial de substituição a longo prazo dos inibidores tradicionais, adicionando pressão de inovação sobre os incumbentes.

Líderes do Setor de Hidroquinona

Camlin Fine Sciences Ltd.

Eastman Chemical Company

Mitsui Chemicals, Inc.

Syensqo

UBE Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A demanda por hidroquinona está se recentrando em usos industriais e da cadeia alimentar, onde a química oferece suporte à segurança de processos e ao desempenho de vida útil. Os inibidores de polimerização continuam sendo o principal pilar de volume, e a expansão da capacidade de acrílico e metacrilato na Ásia-Pacífico cria espaço para fornecedores que possam combinar o fornecimento de MEHQ com suporte de dosagem em tempo real e controle mais rigoroso de impurezas para transporte em climas quentes, onde os tempos de retenção se reduzem.

O mix também está migrando dos cosméticos de massa para os canais prescritivos e industriais ou especializados, à medida que a divergência regulatória persiste para produtos clareadores de pele. Um sinal claro de fiscalização surgiu em julho de 2026, quando a FDA das Filipinas emitiu o Aviso nº 2026-0699, recolhendo lotes de limpadores e tônicos clareadores de pele constatados como contendo hidroquinona, substância proibida pela Diretiva Cosmética da ASEAN. Esse ambiente eleva o prêmio para fornecimento rastreável e conforme para usos não cosméticos, incluindo aplicações alimentares ligadas ao TBHQ e hidroquinona de grau USP, e apoia investimentos em rotas de produção mais sustentáveis baseadas em H2O2, que reduzem a carga de águas residuais e simplificam a conformidade em comparação com processos mais antigos.

Desenvolvimentos recentes do setor

- Maio de 2026: A Camlin Fine Sciences encerrou permanentemente sua planta de difenol na SEZ-II de Dahej, Gujarat, citando altos custos de matéria-prima e pressão de preços. A empresa indicou que as operações a jusante de Straight e Aroma seriam sustentadas por meio de importações de hidroquinona provenientes de fabricantes chineses, sinalizando uma mudança da produção cativa para a aquisição externa em busca de continuidade e gestão de margem.

- Dezembro de 2025: A Clean Science and Technology Limited iniciou a produção comercial de hidroquinona em sua unidade de Kurkumbh, na Índia, com capacidade instalada de 10.000 MTPA. O início das operações adicionou um novo ponto de fornecimento doméstico voltado a reduzir a dependência de importações e melhorar a disponibilidade para usuários locais a jusante, como produtores de inibidores e antioxidantes.

- Julho de 2025: A Agência Nacional de Administração de Alimentos e Medicamentos da Nigéria (NAFDAC) alertou contra cremes clareadores contendo hidroquinona em excesso, enfatizando que produtos acima de 2% são prejudiciais. A ação de saúde pública reforçou o escrutínio crescente sobre os usos cosméticos e apoiou a realocação de volumes para canais farmacêuticos regulamentados e aplicações industriais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange o valor da hidroquinona vendida para uso como intermediário químico e aditivo funcional em aplicações industriais e ligadas ao consumidor. Contabilizamos a demanda nas principais regiões produtoras e consumidoras e, em seguida, convertemos os totais em USD para comparação.

Exclusões de escopo: excluímos produtos a jusante que usam hidroquinona apenas como auxiliar de processamento menor, quando não é um insumo avaliado separadamente. Também excluímos formulações cosméticas acabadas em que a hidroquinona não é o produto químico comercializado e precificado.

Visão geral da segmentação

- Por Processo de Produção

- Rota do Hidroperóxido de Cumeno

- Hidroxilação de Fenol por H₂O₂

- Oxidação de Anilina

- Por Aplicação

- Intermediário

- Antioxidante

- Inibidor de Polimerização

- Produto Químico Fotossensível

- Por Setor de Uso Final

- Polímeros

- Cosméticos

- Tintas e Adesivos

- Borracha

- Outros Setores de Uso Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Indonésia

- Vietnã

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Rússia

- Espanha

- Turquia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Egito

- Nigéria

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de um panorama claro dos padrões de fornecimento e uso de hidroquinona, colocando-o então em uma estrutura de valor consistente. Recorremos a fontes públicas e oficiais, como estatísticas de comércio aduaneiro para os códigos SH relevantes, dossiês regulatórios e de segurança química (quando disponíveis), bases de dados de patentes para acompanhar mudanças de processo, e periódicos revisados por pares de química e engenharia de processos para mudanças de rendimento e rota.

Além disso, foram usados registros de empresas, apresentações a investidores e sites confiáveis do setor e de associações para mapear movimentos de capacidade, reinícios de plantas e demanda de aplicações em polímeros, borracha e revestimentos. Para itens financeiros de difícil localização, também consultamos assinaturas pagas que agregam dados financeiros e notícias de empresas, além de um banco de dados de embarques de importação-exportação em nível de remessa, que ajuda a validar a direção do comércio e os valores unitários. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar rigorosamente o que os sinais documentais não conseguem confirmar bem, principalmente o comportamento real de preços, as mudanças de mix por pureza e rota, e como a demanda de uso final está mudando entre regiões. Conversamos com um conjunto equilibrado de partes interessadas entre produtores, distribuidores e usuários a jusante, e garantimos cobertura em APAC, EMEA e Américas, para que o aperto regional de oferta e as mudanças impulsionadas pela conformidade pudessem ser comparados na mesma base.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 14% | APAC: 46% |

| Nível médio: 61% | Líderes funcionais/de unidade: 38% | EMEA: 33% |

| Participantes menores: 14% | Gerentes: 48% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, reconstruindo a produção e os fluxos comerciais de hidroquinona por região, alocando-os então à demanda de uso final essencial antes de converter os valores em USD usando um alinhamento cambial consistente. Para manter os totais realistas, corroboramos os resultados com verificações bottom-up seletivas, como pontos de preço amostrados de fornecedores e distribuidores, spreads típicos entre contrato e spot, e verificações de sanidade de volume vinculadas à atividade a jusante observável.

Os insumos usados no modelo incluem o mix de rotas de hidroquinona (por exemplo, hidroxilação com H2O2 versus rotas tradicionais), dependência regional de importação, mix de pureza e grau quando afeta a precificação, indicadores de demanda de polímeros e borracha, e mudanças observadas de aplicação em direção ao uso como inibidor e intermediário. A previsão foi realizada usando análise de cenários construída em torno da direção dos custos de matéria-prima e energia, adições de capacidade e utilização, e mudanças na demanda impulsionadas pela conformidade, com premissas ajustadas com base no que os respondentes do setor indicaram como mais provável.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados de mais de uma forma, incluindo a comparação de valores unitários implícitos com valores unitários de comércio, a verificação de divisões regionais em relação a bases de produção conhecidas, e a revisão de movimentos ano a ano em busca de picos que não correspondam a eventos reais de capacidade ou demanda. Quando uma variação parecia grande demais, recontatamos os respondentes para confirmar se era um efeito de temporalidade, uma incompatibilidade de conversão cambial ou uma oscilação de preço de curto prazo.

Antes da aprovação final, o modelo é revisado por outro analista, que reverifica os principais insumos e a lógica por trás dos principais fatores. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes, como paralisações de plantas, ações regulatórias ou mudanças bruscas nos preços das matérias-primas. Pouco antes da entrega, uma revisão final é feita para que os clientes recebam a visão mais atual disponível.

Comparação do Tamanho do Mercado de Hidroquinona da Mordor Intelligence com Outras Estimativas Publicadas

Os números publicados do mercado de hidroquinona podem diferir mesmo quando parecem descrever o mesmo produto, pois o ano usado, o momento da taxa de conversão e a lógica de precificação por trás da construção do valor podem ser tratados de forma diferente. As diferenças também aparecem quando alguns estudos misturam graus e usos finais sem separar claramente onde o material de maior pureza é realmente precificado.

Em nosso trabalho, os fatores práticos que geram lacunas geralmente incluem a cadência de atualização e a rapidez com que os preços médios de venda são atualizados para mudanças de rota, mix de grau e aperto regional. Também observamos se verificações de comércio e preço são usadas para confirmar os totais finais, razão pela qual a abordagem orientada por atualização da Mordor Intelligence pode se distanciar de valores que dependem de âncoras de preço mais antigas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 428,68 milhões de USD (2026) | |

| Consultoria Global A | 561,4 milhões de USD (2025) | Usa um ano-base diferente e um mapeamento mais amplo de graus e usos finais, o que pode elevar os valores unitários e ampliar o conjunto de casos de uso a jusante. Isso eleva o total declarado em comparação com uma atualização de preços mais restrita e alinhada ao ano. |

| Editora do Setor B | 411,54 milhões de USD (2026) | Mesmo com o mesmo ano declarado, o total pode variar quando o momento cambial e a progressão do preço médio de venda são tratados de forma mais conservadora. Também pode mudar quando a validação depende menos da verificação cruzada de valores unitários implícitos com sinais de comércio por região. |

No geral, a diferença é melhor explicada pela rapidez com que os preços e o mix são atualizados e depois validados em relação a sinais de mercado observáveis, e não por uma única premissa de demanda. Ao manter explícitos o alinhamento do ano, o momento cambial e as verificações de valor unitário, a estimativa permanece rastreável a etapas repetíveis que um leitor pode auditar.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de hidroquinona até 2031?

O tamanho do mercado de hidroquinona tem previsão de atingir USD 521,30 milhões até 2031, expandindo-se a um CAGR de 3,99% de 2026 a 2031.

Qual aplicação registrará o crescimento mais rápido?

Os inibidores de polimerização têm previsão de crescimento a um CAGR de 4,31%, impulsionados pelas adições de capacidade de monômeros acrílicos na Ásia e por protocolos de segurança mais rigorosos.

Por que os produtores estão migrando para a hidroxilação por H₂O₂?

A rota reduz os desembolsos de capital em até 40%, diminui os custos de tratamento de resíduos e atende aos padrões de emissões da UE, tornando-a uma alternativa atraente ao processo de cumeno.

O que está impulsionando a demanda por TBHQ?

Os fabricantes de alimentos preferem o TBHQ pela sua estabilidade a altas temperaturas, e o crescimento global de alimentos embalados sob os limites padronizados da OMS/FDA garante uma absorção previsível.

Página atualizada pela última vez em: