Dimensão e Quota do Mercado Europeu de Betume

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

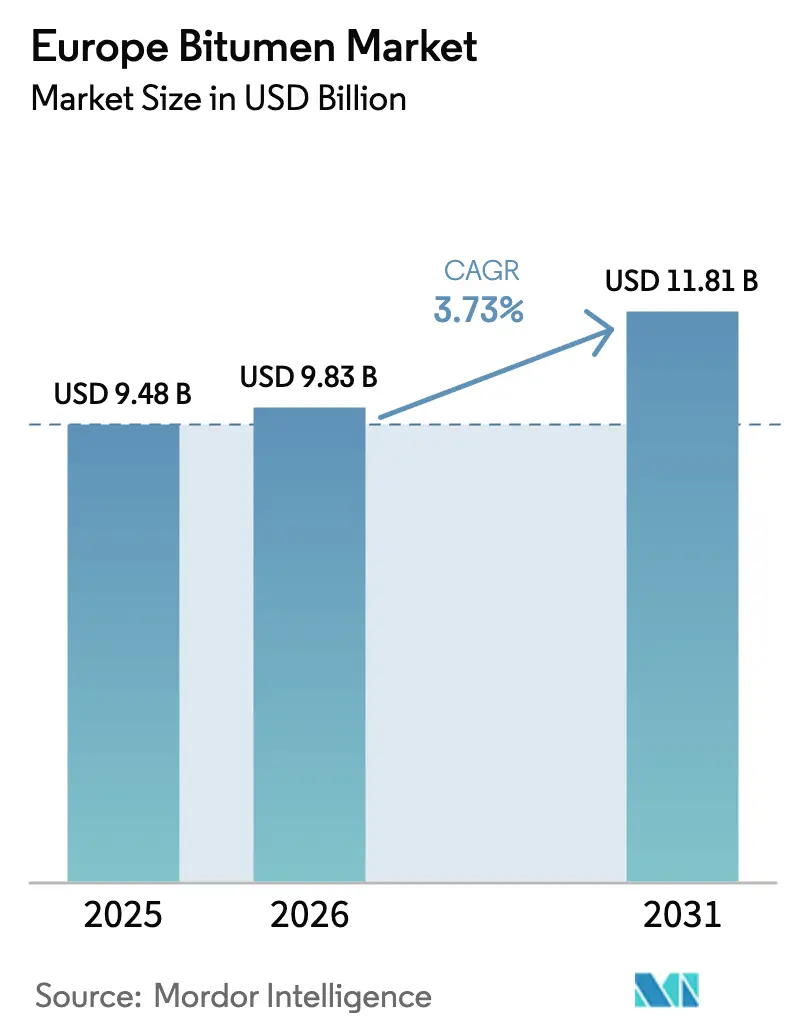

| Tamanho do mercado no ano base (2025) | 9.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Betume por Mordor Intelligence

A dimensão do Mercado Europeu de Betume em 2026 é estimada em 9,83 mil milhões de USD, crescendo a partir do valor de 2025 de 9,48 mil milhões de USD, com projeções para 2031 a indicar 11,81 mil milhões de USD, crescendo a uma CAGR de 3,73% entre 2026 e 2031. Esta expansão estável está ancorada em dotações record para obras públicas, na crescente adoção de ligantes modificados com polímeros e no realinhamento da cadeia de abastecimento que canaliza os excedentes das refinarias mediterrânicas para o Noroeste da Europa a custos de frete mais baixos. As tecnologias de asfalto de mistura a quente estão a escalar rapidamente, ajudando os operadores de plantas a reduzir o consumo de energia e a cumprir os limites de carbono do programa Fit-for-55. Os construtores de instalações comerciais de energia zero estão a especificar membranas de SBS modificadas de alta qualidade, enquanto o crescimento do transporte de mercadorias impulsiona cargas mais pesadas que favorecem pavimentos de alto desempenho. O mercado europeu de betume beneficia igualmente de normas coesas da série EN que harmonizam a qualidade dos produtos, embora deva navegar em limites de emissão cada vez mais rigorosos e na crescente concorrência de alternativas em betão em projetos de autoestradas de longa duração.

Principais Conclusões do Relatório

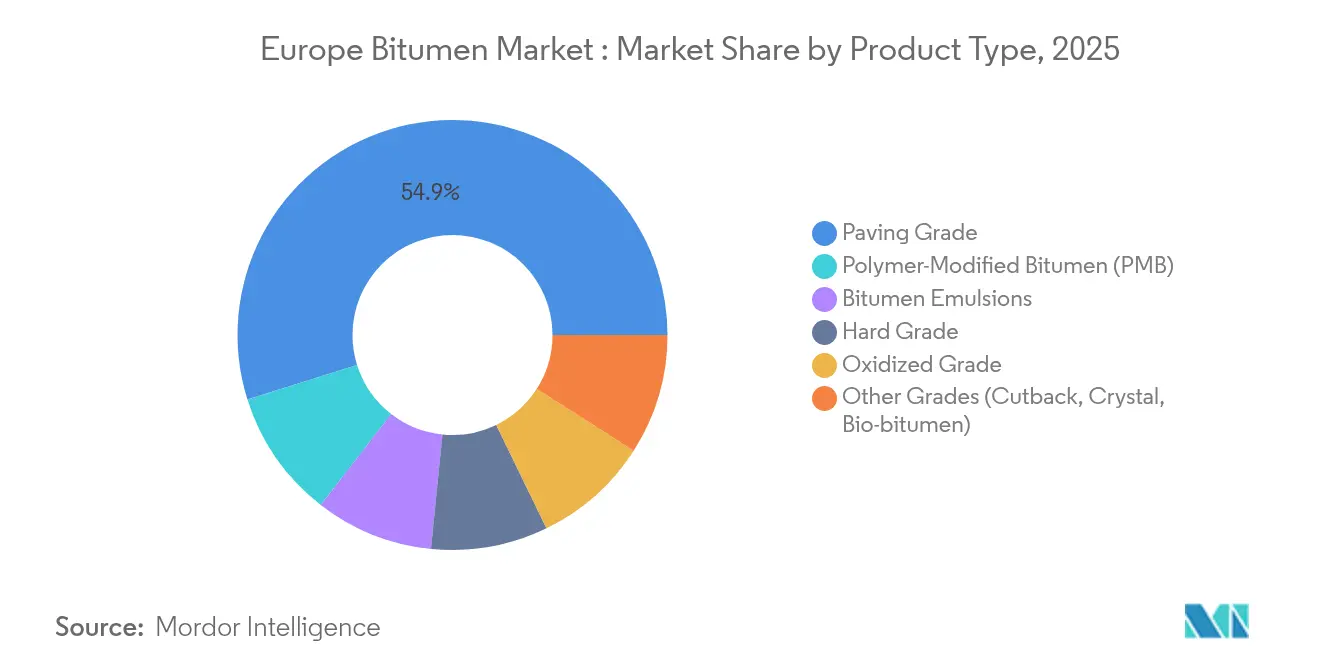

- Por tipo de produto, o grau de pavimentação deteve 54,85% da quota do mercado europeu de betume em 2025, enquanto o betume modificado com polímeros está projetado para crescer a uma CAGR de 4,27% até 2031.

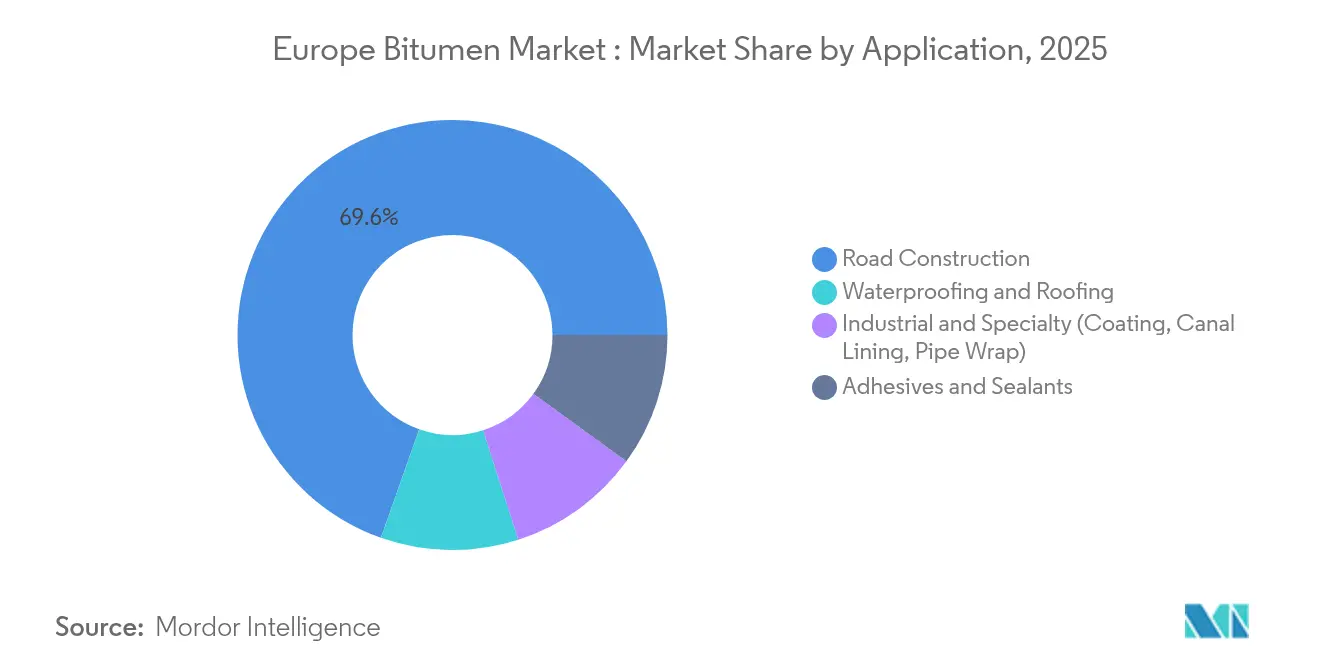

- Por aplicação, a construção de estradas representou 69,60% da dimensão do mercado europeu de betume em 2025, enquanto a impermeabilização e coberturas avança a uma CAGR de 4,05%.

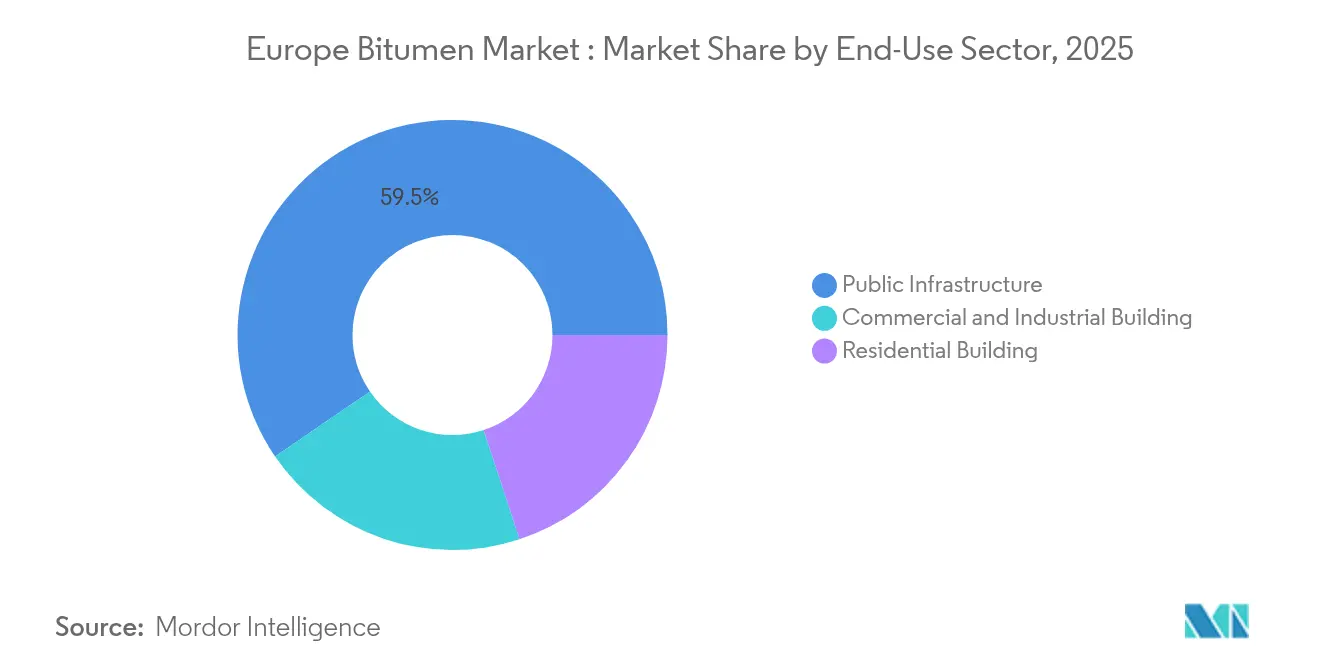

- Por setor de uso final, a infraestrutura pública comandou 59,55% da procura de 2025; os edifícios comerciais e industriais estão previstos para expandir a uma CAGR de 3,88%.

- Por geografia, a Alemanha liderou com uma quota de 18,05% do mercado europeu de betume em 2025, enquanto a Europa Central e Oriental deverá registar uma CAGR de 3,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Betume

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos Gastos em Reabilitação de Estradas e em Novas Autoestradas em toda a EU-27 | +1.2% | Toda a EU-27, concentrado na Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Adoção Acelerada de Ligantes Modificados com Polímeros para Cargas de Camiões Mais Pesadas | +0.8% | Europa Ocidental, expandindo-se para a Europa Central | Curto prazo (≤ 2 anos) |

| Procura Crescente de Membranas de Impermeabilização Premium em Edifícios de Energia Zero | +0.6% | Países Nórdicos, Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Excedente Mediterrânico a Colmatar o Défice de Abastecimento Após a Proibição da Rússia, Reduzindo os Custos no Noroeste da Europa | +0.7% | Noroeste da Europa, bacia mediterrânica | Curto prazo (≤ 2 anos) |

| Rápida Mudança para o Asfalto de Mistura Morna (WMA) para Cumprir as Metas de Descarbonização do Fit-For-55 | +0.5% | Toda a EU-27, adoção antecipada na Escandinávia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos em Reabilitação de Estradas e em Novas Autoestradas em toda a EU-27

As autoridades de transportes da EU afetaram 7 mil milhões de EUR (7,7 mil milhões de USD) em 2024 para a modernização de estradas, sendo que apenas a Alemanha gasta 2,8 mil milhões de EUR (3,08 mil milhões de USD) por ano em modernizações de autoestradas[1]Comissão Europeia, "Chamadas de Transportes do Mecanismo Interligar a Europa 2024," europa.eu . Os mandatos incorporados no regulamento TEN-T revisto estendem a visibilidade da procura até 2050. Os cadernos de encargos de concursos solicitam cada vez mais ligantes modificados com polímeros que prolongam os ciclos de manutenção, reforçando as tendências de premiumização em todo o mercado europeu de betume. Os empreiteiros beneficiam da certeza em planos de despesa plurianuais que fixam os requisitos de tonelagem de base e orientam a contratação pública para fornecedores com sólidas redes logísticas.

Adoção Acelerada de Ligantes Modificados com Polímeros para Cargas de Camiões Mais Pesadas

A tonelagem de mercadorias aumentou 23% desde 2019 e os pesos por eixo aproximam-se agora do limite de 44 toneladas nos principais corredores, levando as agências rodoviárias a especificar ligantes modificados com SBS, reconhecidos por aumentar a resistência à deformação permanente em 30-40%. Os ensaios de campo confirmam ganhos de vida útil de até 80% relativamente ao grau de pavimentação convencional, validando prémios de preço que atingem em média 15–20%. A norma EN 14023 fornece um referencial de desempenho harmonizado, enquanto a Alemanha e a França codificam a utilização obrigatória de PMB em autoestradas com mais de 10 000 veículos diários. Esta mudança estrutural sustenta a trajetória de expansão mais rápida para os produtos modificados com polímeros dentro do mercado europeu de betume.

Procura Crescente de Membranas de Impermeabilização Premium em Edifícios de Energia Zero

As regras relativas a edifícios com necessidades quase nulas de energia ao abrigo da Diretiva sobre o Desempenho Energético dos Edifícios elevam as especificações das barreiras de humidade. As receitas de coberturas e impermeabilização da Kingspan atingiram 568,5 milhões de EUR (625,35 milhões de USD) em 2024 e cresceram 15% em termos homólogos, enquanto a sua aquisição de 1,2 mil milhões de EUR (1,32 mil milhões de USD) da Nordic Waterproofing amplifica a escala de abastecimento. As folhas modificadas com SBS oferecem flexibilidade superior em climas nórdicos abaixo de zero, impulsionando as membranas premium para posições mais relevantes nas especificações. O mercado europeu de betume orienta-se assim para sistemas a jusante de margens elevadas, onde a garantia de qualidade e os pacotes integrados de isolamento detêm poder de fixação de preços.

Excedente Mediterrânico a Colmatar o Défice de Abastecimento Após a Proibição da Rússia, Reduzindo os Custos no Noroeste da Europa

As sanções eliminaram cerca de 2 milhões de toneladas de importações russas, mas as refinarias italianas e espanholas repuseram os volumes enquanto reduziam as distâncias de transporte para a Alemanha, os Países Baixos e a Bélgica. As poupanças de frete de 25–30% sustentam agora preços de entrega mais estáveis, reduzindo a volatilidade que anteriormente afetava o mercado europeu de betume. A TotalEnergies alinhou o seu programa de refinação europeu em torno da logística regional, e a Shell redirecionou a sua unidade de Wesseling para óleos de base de maior valor, movimentos que, em conjunto, contraem a produção de produtos de base enquanto melhoram as curvas de custo de refinação a favor da produção mediterrânica.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentações Reforçadas de Emissões de CO₂ / HAP em Plantas de Asfalto | -0.4% | Toda a EU-27, mais rigoroso nos países nórdicos | Médio prazo (2-4 anos) |

| Pavimentos de Betão e Compostos a Ganhar Quota em Projetos de Autoestradas de Longa Duração | -0.3% | Alemanha, Áustria, Países Baixos | Longo prazo (≥ 4 anos) |

| Coimas Antitruste em Cartéis Regionais de Emulsão a Inflacionar os Custos de Conformidade | -0.2% | Alemanha, Itália, Áustria | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Reforçadas de Emissões de CO₂ / HAP em Plantas de Asfalto

A Diretiva de Emissões Industriais revista reduziu os limites de HAP em 40% e alargou os deveres de reporte de CO₂. Os operadores estimam 2-5 milhões de EUR (2,2-5,5 milhões de USD) por instalação para retroadaptação de sistemas de oxidação e filtração[2]U.S. EPA, "Diretrizes de Custo para Controlos de Emissões de Plantas de Asfalto de Mistura a Quente," epa.gov . As plantas de lotes mais pequenas poderão ter dificuldade em financiar as atualizações, reduzindo a capacidade disponível e empurrando alguns produtores para fora do mercado europeu de betume. Os pioneiros com estatuto de melhor tecnologia disponível aproveitam a conformidade como uma vantagem competitiva e capturam lotes de concursos sensíveis ao carbono.

Pavimentos de Betão e Compostos a Ganhar Quota em Projetos de Autoestradas de Longa Duração

Os estudos de ciclo de vida indicam poupanças de custos de 5–35% ao longo de 40 anos para superfícies de betão, particularmente nos acentuados declives alpinos que castigam os pavimentos flexíveis. A Áustria constrói agora betão em dois terços das novas autoestradas, enquanto a Alemanha impulsiona o material para uma quota de 25%. As soluções compósitas que combinam bases de betão com coberturas de asfalto prolongam os intervalos de manutenção para além de 30 anos, desviando parte do mercado europeu de betume para materiais alternativos onde a durabilidade prevalece sobre o custo inicial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O PMB Comanda o Crescimento Premium Apesar da Dominância do Grau de Pavimentação

O betume modificado com polímeros sustenta a trajetória mais rápida, registando uma CAGR de 4,27% até 2031, embora o grau de pavimentação convencional ainda represente 54,85% da quota do mercado europeu de betume em 2025. A premiumização acelera porque os corredores de mercadorias exigem ligantes que adiem a deformação permanente e a fadiga, enquanto a norma EN 14023 assegura aos compradores consistência transfronteiriça. A dimensão do mercado europeu de betume associada ao PMB cresceu em paralelo com as eficiências logísticas que encurtam os prazos de entrega a partir dos centros mediterrânicos. Os fornecedores com capacidade integrada de modificação com SBS e borracha triturada registam assim carteiras de encomendas superiores.

As inovações em bio-betume acompanham a vaga do asfalto de mistura morna. As taxas de substituição por lenhina aproximam-se de 5% nas misturas semimorna, e os ensaios de epoxidação de óleo de fritura usado produzem ligantes que atingem os objetivos de durabilidade. Os graus duro e oxidado permanecem de nicho mas críticos para revestimentos industriais e mantas de impermeabilização. As emulsões de betume encontram relevância na reciclagem a frio e nos tratamentos superficiais por pulverização, especialmente onde as agências rodoviárias elevam os limites de pavimento asfáltico recuperado (RAP) para 50%. A indústria europeia de betume alarga assim a sua escada de produtos para capturar tanto prémios de sustentabilidade como de desempenho.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Aplicação: A Impermeabilização Ganha Dinamismo Para Além da Dominância da Construção de Estradas

A construção de estradas ainda consome 69,60% da procura, mas a impermeabilização e coberturas está projetada para crescer a uma CAGR de 4,05% à medida que os códigos de energia zero deslocam o valor para jusante. O aumento da construção de armazéns injeta volume em flashings adesivos e folhas de cobertura de SBS. As receitas de membranas da Kingspan ilustram o apelo comercial de coberturas de alta especificação, sinalizando um subsegmento endereçável que supera o mercado europeu de betume mais amplo.

Os revestimentos industriais e as proteções de tubagens mantêm o seu nicho mas estável posicionamento. Os adesivos e selantes ganham com os sistemas de construção modular que favorecem mantas de atenuação acústica à base de betume. Os programas de subsídios públicos para envolventes de edifícios amplificam a atividade de retrofit, mantendo as linhas de impermeabilização totalmente ocupadas. Como resultado, a dimensão do mercado europeu de betume dedicada a soluções para edifícios está a alargar-se relativamente à sua base histórica, equilibrando a ciclicidade das infraestruturas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Setor de Uso Final: O Segmento de Edifícios Comerciais Acelera Apesar da Liderança da Infraestrutura Pública

A infraestrutura pública permanece o segmento âncora com 59,55% em 2025, impulsionada por um orçamento rodoviário da EU que atingiu 7,7 mil milhões de USD. No entanto, os centros de armazenagem e logística na Polónia, na Chéquia e na Hungria estão a impulsionar o consumo comercial a uma CAGR de 3,88%. Os investidores em corrida para servir a entrega de comércio eletrónico no mesmo dia equipam grandes coberturas com membranas de impermeabilização refletoras, intensificando o impulso do setor privado no mercado europeu de betume.

A construção residencial enfrenta taxas de juro hipotecárias mais elevadas, mas os subsídios de retrofit de coberturas mantêm as telhas e as folhas aplicadas por maçarico em movimento através da distribuição. As instalações industriais reformulam a disposição dos pisos para acomodar a robótica, aumentando os requisitos de betonilhas betuminosas resistentes a produtos químicos. Este padrão de crescimento diferenciado obriga os produtores a calibrar os ciclos de produção para graus de especialidade de lotes mais pequenos a par dos ligantes de estrada a granel, acrescentando flexibilidade ao mix de produção da indústria europeia de betume.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A Alemanha ancora o mercado europeu de betume com uma quota de 18,05% em 2025, impulsionada por dotações anuais de 3,08 mil milhões de USD para autoestradas e normas rigorosas de PMB para faixas de tráfego intenso. O betão representa um quarto das autoestradas alemãs, mas o betume mantém a liderança através de estratégias de revestimento otimizadas para o ciclo de vida. As coimas antitruste totalizando 11,55 milhões de USD sublinham a vigilância regulatória e elevam os limites de conformidade para os empreiteiros locais.

A Europa Central e Oriental avança a uma CAGR de 3,95%, impulsionada pelos fundos de coesão canalizados para as vias expressas polacas, as circulares chegas e os parques industriais húngaros. Os clusters de armazéns em torno de Łódź e Katowice traduzem-se diretamente em procura de impermeabilização, enquanto as plantas de asfalto recentemente modernizadas na Eslováquia adotam equipamentos de mistura morna para cumprir os limites de emissão da EU. Esta região capta fatias crescentes da dimensão do mercado europeu de betume à medida que a paridade de infraestruturas com a Europa Ocidental se estreita.

A Itália aproveita o excedente mediterrânico para compensar os carregamentos russos perdidos, reduzindo os custos de entrega nos projetos da Lombardia. A França mantém um crescimento estável apoiado no seu plano quinquenal de infraestruturas de 16,5 mil milhões de USD. O Reino Unido ajusta as cadeias de abastecimento após o Brexit, mas preserva os volumes através de contratos de gestão de ativos de autoestradas. A Espanha beneficia dos fundos de recuperação da EU, e os estados nórdicos são pioneiros em ligantes modificados com lenhina que se integram nas suas estratégias de bioeconomia. Coletivamente, estas dinâmicas reforçam pilares de procura diversificados que estabilizam o mercado europeu de betume face a choques de um único país.

Panorama Competitivo

O conjunto de produtores é encabeçado por grandes grupos integrados — TotalEnergies, Shell e BP — ladeados por especialistas como a Nynas AB e a Bitumina Group. Em conjunto, os cinco principais fornecedores controlam cerca de 45% do volume regional, posicionando o mercado europeu de betume no escalão moderadamente concentrado. A BP está a alienar a sua refinaria de Gelsenkirchen com capacidade de 12 milhões de toneladas, e a Shell transformou Wesseling num centro de óleos de base com capacidade de 300 000 toneladas, mudanças que contraem a produção de produtos de base enquanto elevam as margens nos produtos de valor acrescentado.

O negócio de 1,32 mil milhões de EUR da Kingspan com a Nordic Waterproofing cristaliza a consolidação a jusante onde as membranas de marca superam os ligantes genéricos em termos de rentabilidade. Empresas especializadas em polímeros como a Kraton e a Sika utilizam quimícas proprietárias de SBS e elastómeros reativos para assegurar acordos de abastecimento duradouros com misturadores em regime de contrato. Os aditivos para mistura morna e os modificadores de bio-betume emergem como campos de batalha para a propriedade intelectual, evidenciados por um aumento dos registos de patentes na EU ao longo de 2025.

A capacidade de conformidade é cada vez mais um fator diferenciador. As plantas equipadas com oxidadores térmicos regenerativos cumprem as regras de HAP com antecedência, ganhando bónus de contratação das agências escandinavas. Os produtores que não procedem à retroadaptação enfrentam licenças de operação reduzidas, cedendo efetivamente quota a rivais em conformidade. Estas mudanças estratégicas reformulam coletivamente a concorrência e elevam a sofisticação global da indústria europeia de betume.

Líderes da Indústria Europeia de Betume

Exxon Mobil Corporation

Nynas AB

Shell plc

TotalEnergies

BP Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A SAT Reabilitare Reciclare, uma subsidiária do grupo austríaco de construção Strabag SE, estabeleceu a maior planta de emulsão de betume da Roménia na comuna noroeste de Criseni, no condado de Salaj. A instalação, construída com um investimento de 2,2 milhões de EUR (2,5 milhões de USD), tem uma capacidade de produção de 15 toneladas por hora.

- Janeiro de 2024: A Shell converteu a sua refinaria de Wesseling na Alemanha numa instalação de produção de óleos de base com uma capacidade anual de 300 000 toneladas. Esta transformação reduziu a capacidade de produção regional de betume, criando um défice de abastecimento no mercado europeu e aumentando a probabilidade de maiores volumes de importação de regiões vizinhas.

Âmbito do Relatório do Mercado Europeu de Betume

O betume é um material não cristalino de cor preta ou castanho escuro, ou viscoso, com propriedades adesivas. É derivado do petróleo bruto, quer de forma natural quer através de processos de refinação. O betume é comummente utilizado como ligante na construção de estradas, pistas de aterragem e plataformas, e para aplicações de impermeabilização e adesivas em construção residencial e comercial.

O Mercado Europeu de Betume é segmentado por tipo de produto, aplicação e geografia. O mercado é segmentado por tipo de produto em grau de pavimentação, grau duro, grau oxidado, emulsões de betume, betume modificado com polímeros e outros tipos de produto (betume fluidificado e betume cristal). O mercado é segmentado por aplicação em construção de estradas, impermeabilização, adesivos e outras aplicações (revestimento e revestimento de canais).

O relatório também abrange a dimensão do mercado e as previsões para o mercado europeu de betume em 6 países da região europeia. As dimensões e previsões de mercado são fornecidas em volume (toneladas) para cada segmento.

| Grau de Pavimentação |

| Grau Duro |

| Grau Oxidado |

| Emulsões de Betume |

| Betume Modificado com Polímeros (PMB) |

| Outros Graus (Cutback, Cristal, Bio-betume) |

| Construção de Estradas |

| Impermeabilização e Coberturas |

| Adesivos e Selantes |

| Industrial e Especialidade (Revestimento, Revestimento de Canais, Proteção de Tubagens) |

| Infraestrutura Pública |

| Edifícios Residenciais |

| Edifícios Comerciais e Industriais |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Nórdicos |

| Europa Central e Oriental |

| Resto da Europa |

| Por Tipo de Produto | Grau de Pavimentação |

| Grau Duro | |

| Grau Oxidado | |

| Emulsões de Betume | |

| Betume Modificado com Polímeros (PMB) | |

| Outros Graus (Cutback, Cristal, Bio-betume) | |

| Por Aplicação | Construção de Estradas |

| Impermeabilização e Coberturas | |

| Adesivos e Selantes | |

| Industrial e Especialidade (Revestimento, Revestimento de Canais, Proteção de Tubagens) | |

| Por Setor de Uso Final | Infraestrutura Pública |

| Edifícios Residenciais | |

| Edifícios Comerciais e Industriais | |

| Por Geografia | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Europa Central e Oriental | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a procura de betume na Europa hoje e para onde se dirige até 2031?

O valor atingiu 9,83 mil milhões de USD em 2026 e está projetado para subir para 11,81 mil milhões de USD até 2031, implicando uma CAGR de 3,73%.

Qual o tipo de produto de betume que está a expandir-se mais rapidamente na Europa?

O betume modificado com polímeros lidera com uma CAGR de 4,27%, impulsionado por cargas de camiões mais pesadas e normas de durabilidade de pavimentos mais rigorosas.

Que papel desempenham as refinarias mediterrânicas no abastecimento de betume do Noroeste da Europa?

A produção adicional das plantas italianas e espanholas substitui os volumes russos perdidos e reduz os custos de frete para a Alemanha, os Países Baixos e a Bélgica em até 30%.

Por que razão as agências de autoestradas europeias estão a mudar para ligantes modificados com polímeros?

As misturas modificadas com SBS aumentam a resistência à deformação permanente e podem prolongar a vida útil do pavimento em 60–80%, compensando o seu prémio de preço de 15–20%.

Página atualizada pela última vez em: