Tamanho e Participação do Mercado de Biossurfactantes

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

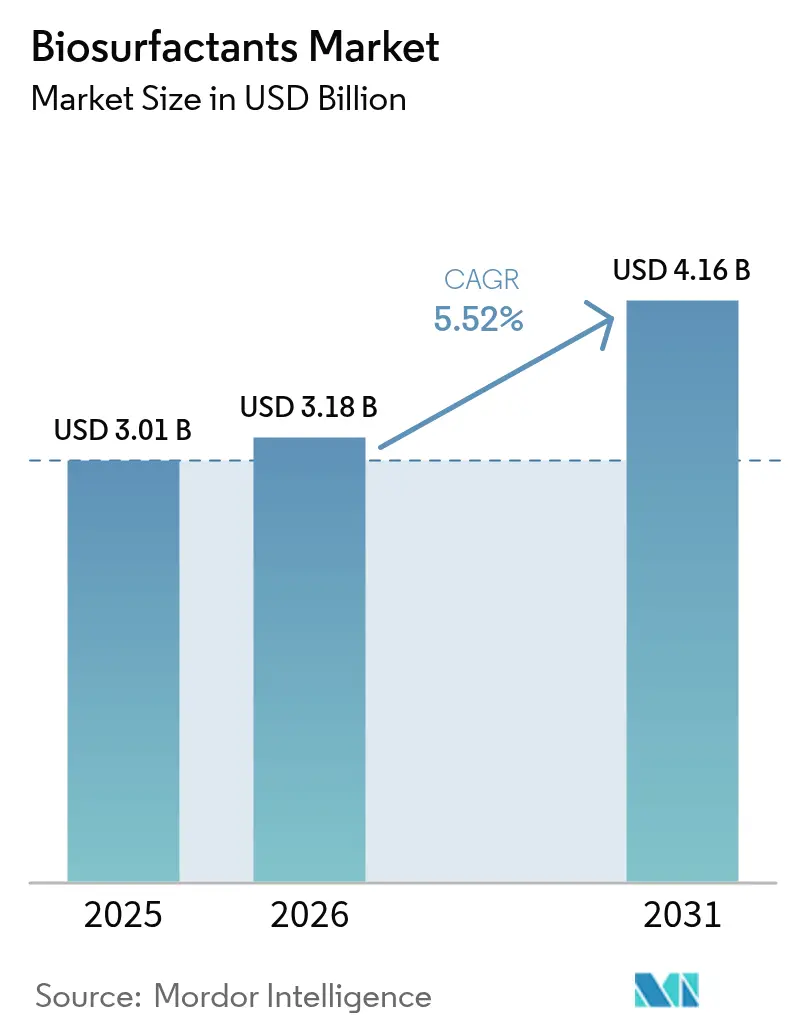

| Tamanho do Mercado (2026) | 3.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biossurfactantes por Mordor Intelligence

Espera-se que o tamanho do Mercado de Biossurfactantes aumente de USD 3,01 bilhões em 2025 para USD 3,18 bilhões em 2026 e atinja USD 4,16 bilhões até 2031, crescendo a um CAGR de 5,52% no período de 2026 a 2031. A Europa respondeu por mais da metade das vendas globais em 2025, à medida que o Anexo XVII do REACH endureceu as regras para surfactantes de baixa biodegradabilidade, impulsionando a substituição acelerada. A crescente paridade de custos alcançada na planta da Evonik em Slovenská Ľupča reduziu o histórico prêmio de preço em relação aos petrossurfactantes, incentivando os formuladores de detergentes e limpadores industriais a ampliar a adoção. Os compromissos de marcas de bens de consumo de rápida movimentação (FMCG), liderados pela promessa da Unilever de obter metade de todos os surfactantes de fontes renováveis até 2028, sustentam contratos de fornecimento de longo prazo. A engenharia de cepas por biologia sintética dobrou os rendimentos de soforolipídios na unidade da BASF em Ludwigshafen, encurtando os ciclos de fermentação e acelerando a transição para moléculas projetadas com valores de balanço hidrófilo-lipófilo ajustados. O boom de cuidados pessoais na Ásia-Pacífico — especialmente na China, na Índia e nos canais de comércio eletrônico em rápido crescimento da ASEAN — define o ritmo do crescimento em volume, à medida que os consumidores migram para produtos de "beleza limpa" que dependem de glicolipídios suaves.

Principais Conclusões do Relatório

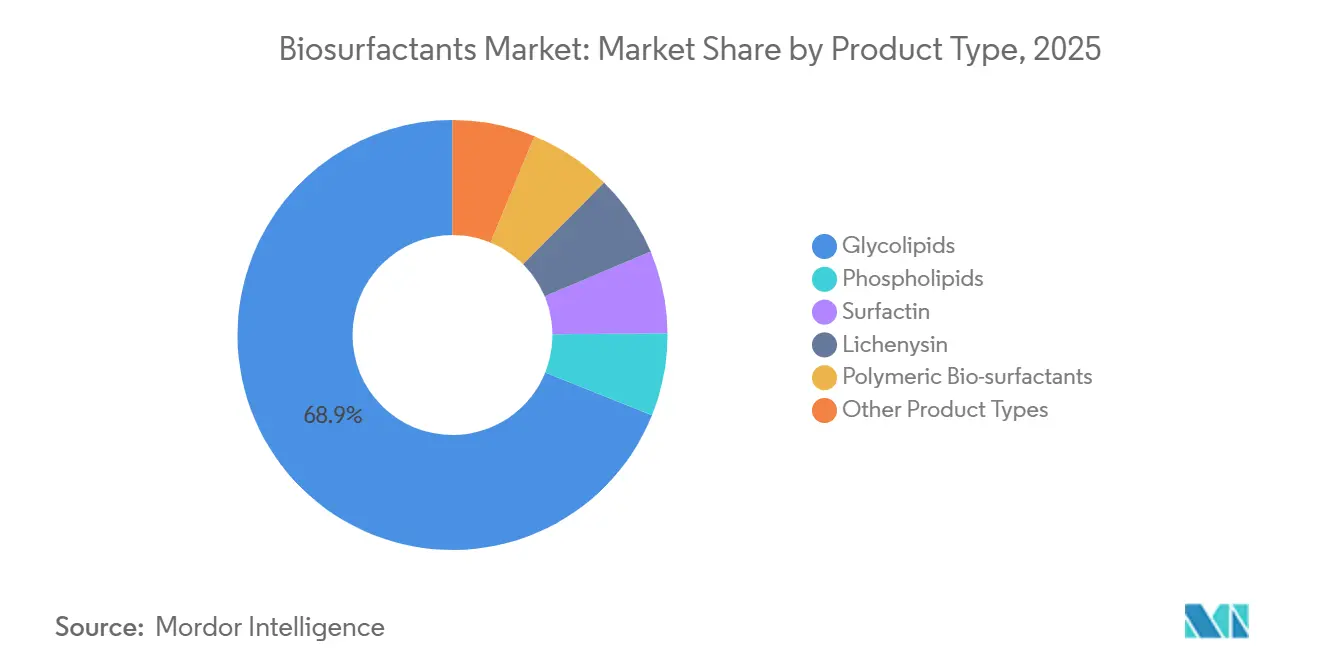

- Por tipo de produto, os glicolipídios lideraram com 68,91% de participação na receita em 2025; o mesmo segmento também avança a um CAGR de 5,81% até 2031.

- Por matéria-prima, os óleos vegetais responderam por 41,17% da participação no mercado de biossurfactantes em 2025, enquanto o glicerol de resíduo industrial tem previsão de expansão a um CAGR de 7,62% até 2031.

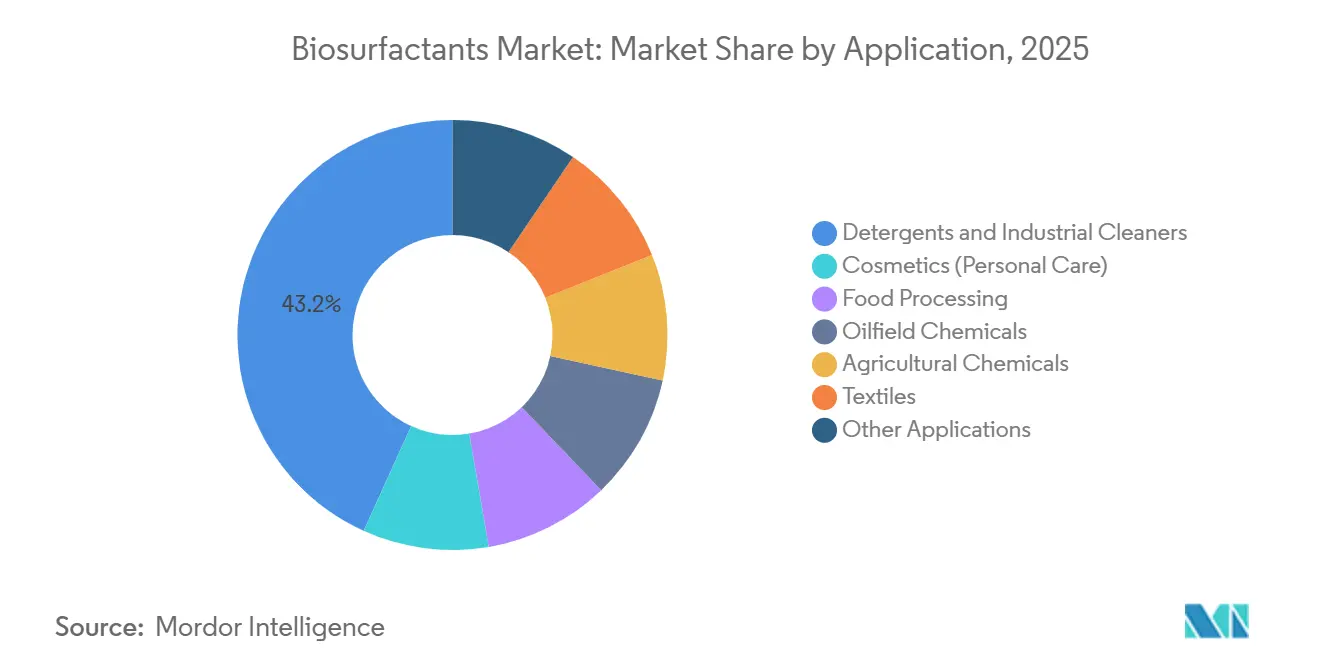

- Por aplicação, detergentes e limpadores industriais detinham 43,22% do tamanho do mercado de biossurfactantes em 2025; os produtos químicos para campos petrolíferos registram o CAGR projetado mais rápido, de 5,98%, até 2031.

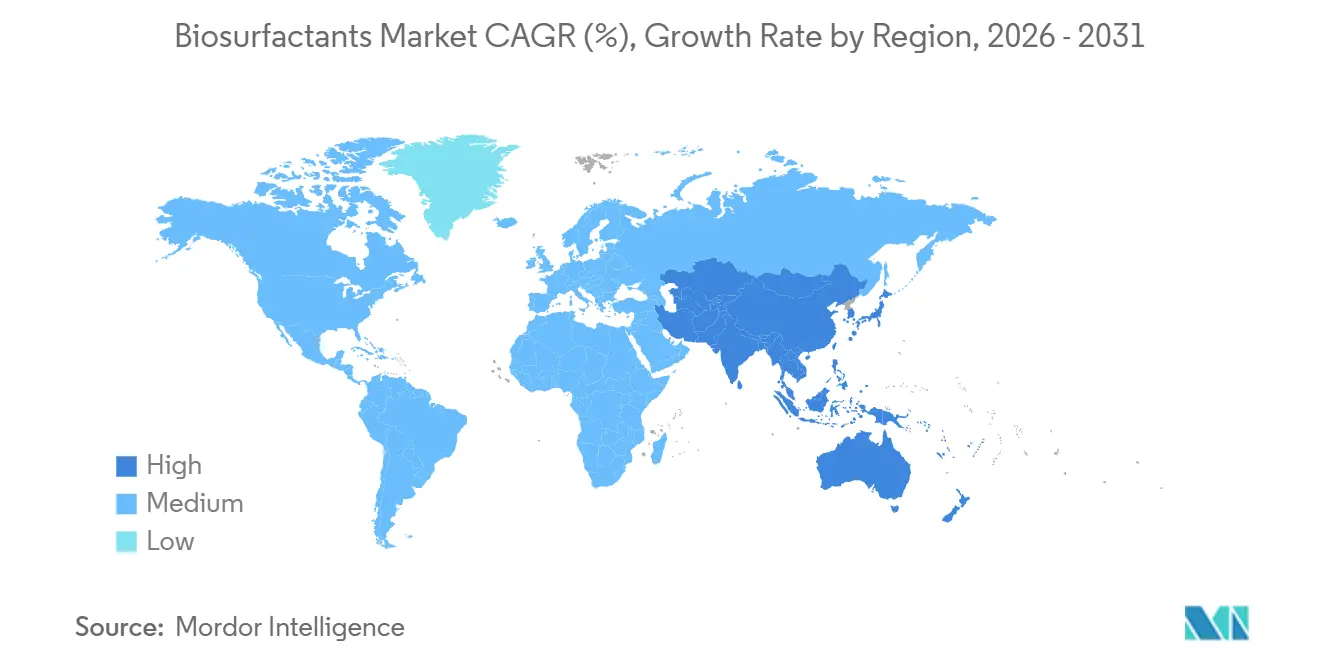

- Por geografia, a Europa deteve 51,75% de participação na receita em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a um CAGR de 6,04% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biossurfactantes

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão da Demanda por Cuidados Pessoais e Cosméticos na Ásia-Pacífico | +1.2% | Núcleo na Ásia-Pacífico, com transbordamento para o Oriente Médio | Médio prazo (2 a 4 anos) |

| Pressão Regulatória por Surfactantes Biodegradáveis (UE, EUA) | +1.4% | Europa e América do Norte, com adoção se expandindo para a ASEAN | Longo prazo (≥ 4 anos) |

| Compromissos de Sustentabilidade em Nível de Marca por Grandes Empresas de FMCG | +1.1% | Global, liderado pela Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Ampliação da Escala de Fermentação Reduzindo Curvas de Custo | +0.9% | Global, com ganhos iniciais na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Biossurfactantes "Projetados" Habilitados por Biologia Sintética | +0.7% | América do Norte e Europa, centros de pesquisa e desenvolvimento em Boston e Basileia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Demanda por Cuidados Pessoais e Cosméticos na Ásia-Pacífico

Em 2025, os gastos com cosméticos na China dispararam, atingindo níveis expressivos. Marcas domésticas, empenhadas em atender aos padrões de "beleza limpa", começaram a reformular seus produtos de limpeza com soforolipídios. Enquanto isso, na Índia, as vendas de cuidados pessoais registraram crescimento, impulsionadas pelo sabonete líquido para mãos à base de glicolipídios da Hindustan Unilever, que ganhou participação de mercado apenas 90 dias após seu lançamento em outubro de 2025. O órgão regulador da Coreia do Sul aprovou os ramnolipídios para cosméticos leave-on em fevereiro de 2025. Essa medida abriu caminho para séruns premium de K-beauty, que apresentam margens elevadas. Exportadores japoneses aproveitaram a crescente demanda da ASEAN, despachando produtos com biossurfactantes. Esse impulso nas exportações impulsionou as vendas regionais de produtos de higiene pessoal em 2025. Em um movimento estratégico, a Croda inaugurou uma joint venture em Xangai em novembro de 2025, estabelecendo capacidade de glicolipídios para atender a esse mercado consumidor em expansão.

Pressão Regulatória por Surfactantes Biodegradáveis (UE, EUA)

Os produtos domésticos devem agora atingir 60% de biodegradação em 28 dias, conforme exigido pelo Anexo XVII do REACH. Embora os ramnolipídios atendam a esse requisito, muitos etoxilatos não o fazem. Em março de 2025, a Agência de Proteção Ambiental dos EUA incluiu ramnolipídios e soforolipídios em sua lista de ingredientes do Programa Safer Choice[1]Agência de Proteção Ambiental dos EUA, "Atualização da Lista de Ingredientes Aprovados do Programa Safer Choice," epa.gov. Esse reconhecimento confere aos detergentes uma vantagem de rotulagem nas prateleiras, o que pode aumentar a intenção de compra. A partir de janeiro de 2025, a Lei de Direito à Informação sobre Produtos de Limpeza da Califórnia exigirá que as marcas divulguem integralmente os ingredientes, incentivando-as a adotar nomes mais claros e de origem vegetal. Enquanto isso, as propostas europeias de eliminação gradual de PFAS estão direcionando os formuladores cada vez mais para surfactantes de base biológica. Em conjunto, essas iniciativas fortalecem a demanda, mesmo durante períodos de desaceleração econômica.

Compromissos de Sustentabilidade em Nível de Marca por Grandes Empresas de FMCG

A Procter & Gamble aumentou o uso de surfactantes renováveis e pretende ampliar ainda mais essa participação até 2030. Essa iniciativa se traduz em uma demanda anual por glicolipídios e ramnolipídios. Enquanto isso, a Henkel comprometeu-se a eliminar gradualmente os surfactantes de carbono fóssil de seus produtos de lavanderia europeus até 2029, reforçando sua estratégia com acordos de fornecimento plurianuais com grandes players do setor. A Unilever, por meio de sua iniciativa Clean Future, investiu em fermentadores-piloto, marcando um passo significativo na expansão de capacidades na Europa e na Índia. A Colgate-Palmolive reformulou seu detergente para louças Palmolive na América do Norte, incorporando soforolipídios. Essa mudança, avaliada segundo a ISO 14040, resultou em redução das emissões de carbono do berço à prateleira. A Stepan observou um aumento nas consultas por produtos de base biológica, evidenciando uma mudança nas estratégias de compras alinhadas aos objetivos de ESG em nível de conselho.

Biossurfactantes Projetados Habilitados por Biologia Sintética

Cepas de Pseudomonas editadas por CRISPR agora direcionam o fluxo de carbono para ramnolipídios, aumentando os títulos e encurtando o tempo de fermentação. A Ginkgo Bioworks e a Stepan visam à redução de custos por meio da automação da engenharia de Yarrowia. Métodos enzimáticos sem células prometem redução do investimento de capital na comercialização. Novos análogos de surfactina, com valores de balanço hidrófilo-lipófilo entre 8 e 14, oferecem maior flexibilidade aos formuladores, minimizando a necessidade de misturar múltiplos surfactantes.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Produção em Relação aos Petrossurfactantes | -0.8% | Global, mais agudo em mercados sensíveis a preço (América do Sul, MEA) | Curto prazo (≤ 2 anos) |

| Especificações Rígidas de Pureza para Graus Alimentício e Farmacêutico | -0.5% | Global, com maior intensidade regulatória na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Emaranhados de Patentes em Torno de Cepas de Produção | -0.4% | Global, com litígios concentrados nos EUA e na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção em Relação aos Petrossurfactantes

Os ramnolipídios ainda apresentam um sobrecusto em relação ao LAS. A purificação a jusante consome uma parcela significativa do custo operacional, com a cromatografia e a secagem por atomização acrescentando despesas adicionais. As margens sofrem pressão com os picos de matéria-prima, especialmente quando o glicerol ou os resíduos estão em escassez. Apesar do potencial, alcançar economias de escala se mostra desafiador; as maiores plantas de biossurfactantes ficam muito aquém das unidades petroquímicas em termos de capacidade.

Especificações Rígidas de Pureza para Graus Alimentício e Farmacêutico

As diretrizes GRAS da FDA impõem um limite para endotoxinas. Essa exigência requer uma etapa adicional de depirogenação, elevando os custos[2]Administração de Alimentos e Medicamentos dos EUA, "Orientação sobre o Status GRAS para Biossurfactantes," fda.gov. Enquanto isso, a EFSA impõe limites de solventes residuais, uma exigência que demanda a incorporação de etapas a vácuo. As monografias farmacêuticas estabelecem um limite rigoroso para metais pesados, fixando o chumbo em menos de 2 ppm. Esse requisito complica ainda mais os processos, exigindo etapas adicionais de cromatografia. Surgem desafios de consistência, pois um terço dos lotes fica fora da especificação de CMC de ±5%, resultando em retrabalho ou descarte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Glicolipídios Ampliam Liderança em Desempenho e Suavidade

Em 2025, os glicolipídios responderam por 68,91% da receita e também avançam a um CAGR de 5,81% até 2031. Sua participação no mercado de biossurfactantes está prestes a aumentar, graças aos ramnolipídios que atingem concentrações micelares críticas. Os soforolipídios, impulsionados pelos líquidos de lavanderia na Europa, detiveram uma parcela expressiva do segmento de glicolipídios. Enquanto isso, a surfactina, aproveitando sua estabilidade térmica, assegurou uma participação nas aplicações de campos petrolíferos e fluidos de perfuração.

As aprovações regulatórias estão impulsionando a adoção crescente: em março de 2025, a PMDA do Japão aprovou os soforolipídios para produtos de cuidados com a pele sem prescrição, e a ECHA agilizou o processo de registro de ramnolipídios após seu pré-registro em 2024. A Kaneka introduziu graus de alta pureza para séruns cosméticos, que apresentam prêmios de preço significativos, evidenciando uma tendência de premiumização.

Por Matéria-Prima: Glicerol de Resíduo Acelera com Credenciais de Economia Circular

Os óleos vegetais ainda detinham 41,17% de participação em 2025, mas o mercado de biossurfactantes está se inclinando para o glicerol de resíduo industrial, com previsão de registrar um CAGR de 7,62% até 2031. Ao substituir o óleo refinado por glicerol bruto, os custos de alimentação da fermentação foram significativamente reduzidos, resultando em uma queda nos preços de fábrica dos biossurfactantes. Graças à Diretiva de Energias Renováveis III da UE, os produtos à base de glicerol foram designados como produtos químicos avançados de base biológica, desbloqueando créditos de carbono. Enquanto isso, as limitações sazonais do melaço e do permeado de soro de leite introduzem desafios logísticos, estabilizando sua participação de mercado em um nível expressivo.

Por Aplicação: Produtos Químicos para Campos Petrolíferos Registram o Maior Momentum de Crescimento

Detergentes e limpadores industriais lideraram com 43,22% das vendas de 2025, mas os projetos de recuperação aprimorada de petróleo gerarão a demanda mais rápida, conferindo ao segmento de campos petrolíferos um CAGR de 5,98% até 2031. A mistura de ramnolipídios da Stepan elevou a recuperação na Bacia do Permiano, destacando a superior redução da tensão interfacial. A compatibilidade cutânea dos soforolipídios sustenta seu uso crescente em xampus e produtos de limpeza facial na Ásia. Alimentos e farmacêuticos permanecem como nicho até que os obstáculos de pureza sejam superados, embora a mistura de fosfolipídios com status GRAS confirmado da Syensqo abra novas oportunidades em panificação e laticínios.

Análise Geográfica

A Europa deteve 51,75% da receita em 2025, impulsionada pela convergência das regulamentações REACH, pelas propostas de eliminação gradual de PFAS e pela crescente preferência dos consumidores por detergentes com ecolabels. Alemanha, Reino Unido e França responderam coletivamente pelo consumo da região, abastecendo-se principalmente nos centros multimodais da Evonik e da BASF. Além disso, as divulgações de intensidade de carbono exigidas pela Diretiva de Relatórios de Sustentabilidade Corporativa estão levando os varejistas a estocar cada vez mais marcas próprias baseadas em biossurfactantes.

A América do Norte, contribuindo de forma significativa para o faturamento, beneficiou-se das designações Safer Choice da EPA, que facilitam chamadas de destaque nas bordas das prateleiras. A rápida expansão da Procter & Gamble para surfactantes renováveis, aliada à introdução de soforolipídios pela Colgate-Palmolive nos EUA e no México, intensificou a demanda por abastecimento. Além disso, o endosso EcoLogo do Canadá criou contratos de nicho no setor de suprimentos de limpeza institucional.

A Ásia-Pacífico registrará a taxa de crescimento mais rápida, de 6,04%, até 2031. Esse avanço é impulsionado pelo apetite impressionante da China por cosméticos e pelo robusto crescimento da Índia em cuidados pessoais. O endosso do Japão aos ramnolipídios para produtos premium leave-on, juntamente com o florescente canal de exportação da Coreia para os mercados da ASEAN, fortalece o consumo regional. Para garantir a segurança do abastecimento, a joint venture Croda-Xangai está prestes a iniciar operações em 2027, com capacidade expressiva.

A América do Sul e as regiões combinadas do Oriente Médio e África detêm uma participação modesta. Seu crescimento é moderado pela sensibilidade a preços, mas estão ganhando tração, especialmente em áreas com abundância de glicerol bruto e onde as aplicações em campos petrolíferos são prevalentes. A iniciativa de biodiesel do Brasil gera uma quantidade impressionante de glicerol anualmente. Esse recurso serve como alimentação de fermentação econômica para produtores domésticos. Enquanto isso, em alinhamento com seus objetivos da Visão 2030, a Saudi Aramco está experimentando fluidos de perfuração com biossurfactantes.

Panorama regulatório

Na Europa, os biossurfactantes se enquadram no arcabouço de produtos químicos da UE, com o REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) regendo o registro de substâncias e as restrições para as químicas de surfactantes colocadas no mercado. O setor também está sendo moldado pelas normas de detergentes, com o Regulamento (UE) 2026/405 publicado em março de 2026 para substituir o Regulamento (CE) 648/2004, trazendo detergentes e surfactantes (incluindo aqueles envolvendo ingredientes microbianos) para um arcabouço de conformidade atualizado que reforça os requisitos de biodegradabilidade e de informação.

Nos Estados Unidos, o caminho regulatório depende do uso final. Para o posicionamento em limpeza doméstica, o programa Safer Choice da EPA dos EUA listou ramnolipídeos e soforolipídeos (março de 2025), apoiando a comunicação em embalagem e no varejo de formulações de química mais segura. Certos usos de biossurfactantes também podem se enquadrar em registros de agrotóxicos da EPA dos EUA, com construções de isenção de tolerância quando aplicável. Para usos em contato com alimentos e adjacentes à ingestão, os biossurfactantes continuam a ser avaliados dentro das abordagens existentes de avaliação de aditivos alimentares e segurança, em vez de sob um estatuto específico para biossurfactantes, com a EFSA avaliando substâncias para aplicações alimentares caso a caso na UE.

Análise da cadeia de valor

A cadeia de valor dos biossurfactantes começa com matérias-primas renováveis (óleos vegetais, açúcares, melaço, permeado de soro de leite e, cada vez mais, glicerol residual industrial e outros fluxos secundários agroalimentares), seguidas pelo desenvolvimento de cepas microbianas e fermentação. A recuperação e purificação downstream, que costumam ser o principal ponto de estrangulamento de custo e rendimento, levam então à formulação em misturas prontas para aplicação em detergentes, cuidados pessoais, revestimentos e sistemas de campos petrolíferos. A economia de escala depende de garantir substratos consistentes e de baixo custo por meio de acordos de fornecimento de longo prazo e de aumentar os títulos de fermentação e reduzir os ciclos, enquanto requisitos de cromatografia, despirogenação e secagem por atomização podem aumentar os custos para grades de maior pureza usados em aplicações alimentares e adjacentes a farmacêuticos.

A distribuição e o acesso ao mercado downstream são frequentemente mediados por fornecedores de ingredientes e formuladores que convertem biossurfactantes de base em sistemas específicos de desempenho. A qualificação é impulsionada por testes de clientes, documentação de ACV e compatibilidade com selos ecológicos ou programas, incluindo o EPA Safer Choice na América do Norte. Movimentos recentes de moldagem da cadeia incluem catálogos de moléculas baseados em plataformas e posicionamento de matérias-primas baseadas em resíduos, como a AmphiStar revelando a plataforma de biossurfactantes AmphiNova (abril de 2026) e a Kensing introduzindo ofertas de biossurfactantes sem palma e reciclados (upcycled) na América do Norte em parceria com a AmphiStar (abril de 2026), reforçando como as parcerias trazem insumos de biotecnologia para o fornecimento sob controle de especificações.

Cenário Competitivo

O mercado de biossurfactantes é moderadamente consolidado. Players emergentes criam nichos de valor com misturas de congêneres personalizadas, otimizadas para recuperação aprimorada de petróleo. A pesquisa em biossíntese sem células, financiada pelo Departamento de Energia dos EUA, pode redesenhar as curvas de custo ao reduzir o investimento de capital pela metade, embora a comercialização esteja além do horizonte de previsão. A certificação — Safer Choice da EPA, ecolabels ISO 14024 — tornou-se rotineira.

Líderes do Setor de Biossurfactantes

BASF

Evonik Industries AG

Croda International Plc

Syensqo

Saraya.Co.Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A substituição impulsionada pela conformidade continua sendo uma oportunidade central, especialmente na Europa, onde as expectativas de biodegradabilidade ligadas ao REACH e a governança atualizada de detergentes elevam o padrão para os portfólios de surfactantes. A publicação do Regulamento (UE) 2026/405 em março de 2026, substituindo o Regulamento (CE) 648/2004, dá aos fornecedores de detergentes e surfactantes um novo gatilho de conformidade para reavaliar dados de testes, documentação de ingredientes e arquiteturas de formulação. Isso cria espaço para biossurfactantes que atendem às necessidades de desempenho ao mesmo tempo em que simplificam as narrativas de biodegradabilidade e divulgação.

Uma segunda oportunidade é a mudança para matérias-primas circulares e sem palma, o que pode reduzir o custo e a carga de Escopo 3 ao mesmo tempo em que melhora a aceitação entre compradores de bens de consumo de giro rápido (FMCG) e marcas próprias. A atividade visível de mercado inclui a parceria entre AmphiStar e Kensing (anunciada em junho de 2025) focada na comercialização de biossurfactantes microbianos reciclados, e o lançamento em abril de 2026 do Kensing Regenyl e Revolis para aplicações de cuidados pessoais e HI&I na América do Norte, sinalizando uma mudança para fluxos secundários de origem regional e cadeias de fornecimento mais curtas. No lado tecnológico, o design orientado por plataformas e títulos mais altos, como os ganhos de rendimento habilitados por biologia sintética destacados em grandes footprints de produção europeus, apoiam os biossurfactantes em aplicações que exigem HLB personalizado e suavidade, incluindo cuidados pessoais premium e sistemas de limpeza industrial de desempenho exigente.

Desenvolvimentos recentes do setor

- Abril de 2026: a Kensing introduziu a plataforma de biossurfactantes Regenyl e Revolis posicionada como totalmente reciclada (upcycled) e sem palma para aplicações de cuidados pessoais e HI&I na América do Norte. A iniciativa amplia o acesso comercial a insumos de biossurfactantes baseados em resíduos por meio de um fornecedor de ingredientes estabelecido, estreitando a ligação entre matérias-primas circulares e pipelines de formulação convencionais.

- Julho de 2025: a AmphiStar recebeu 12,5 milhões de euros do Conselho Europeu de Inovação para ampliar a produção de biossurfactantes a partir de resíduos de base biológica, incluindo um componente de subvenção e um investimento em participação acionária. Esse financiamento apoia a ampliação de escala e a redução de riscos das rotas de resíduo para biossurfactante, que podem melhorar as posições de custo em relação aos surfactantes petroquímicos.

- Maio de 2024: a Evonik inaugurou oficialmente sua fábrica de biossurfactantes de ramnolipídeo em escala comercial na Eslováquia. A comissionamento e a rampa de produção nessa instalação fortaleceram a disponibilidade de fornecimento europeu de biossurfactantes glicolipídicos e apoiaram uma adoção mais amplia em formulações de detergentes e limpeza industrial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de biossurfactantes é definido como as receitas geradas por ingredientes surfactantes de base biológica produzidos por meio de processos biológicos e vendidos para uso em produtos formulados em todos os principais setores de uso final no mundo.

Exclusões de abrangência: excluímos surfactantes petroquímicos convencionais, preços de transferência interna cativos que não são precificados pelo mercado e receitas de produtos formulados downstream que já incluem múltiplos insumos.

Visão geral da segmentação

- Por Tipo de Produto

- Glicolipídios

- Fosfolipídios

- Surfactina

- Licenisina

- Biossurfactantes Poliméricos

- Outros Tipos de Produtos

- Por Matéria-Prima

- Óleos Vegetais (soja, palma, colza)

- Glicerol de Resíduo Industrial

- Resíduos Agrícolas (melaço, soro de leite)

- Outros (Gordura Animal, Açúcares Sintetizados)

- Por Aplicação

- Detergentes e Limpadores Industriais

- Cosméticos (Cuidados Pessoais)

- Processamento de Alimentos

- Produtos Químicos para Campos Petrolíferos

- Produtos Químicos Agrícolas

- Têxteis

- Outras Aplicações

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do mercado, identificar centros de demanda e elaborar o primeiro conjunto de premissas para testes posteriores. Contamos com fontes públicas como a EPA dos EUA, a Agência Europeia dos Produtos Químicos, a Comissão de Comércio Internacional dos EUA, a FAO e periódicos revisados por pares que discutem o desempenho e as rotas de produção de biossurfactantes.

Além dessas, revisamos relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa confiável para entender movimentos de capacidade, adoção de aplicações e direção de preços. Quando necessário, foram usadas uma assinatura paga para dados financeiros de empresas e um banco de dados de patentes para acompanhar o foco de investimento e confirmar a atividade tecnológica em torno de famílias específicas de biossurfactantes. Essas fontes de pesquisa documental são apenas ilustrativas, e referências públicas e proprietárias adicionais foram usadas durante a coleta e verificação cruzada de dados.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em validar como os biossurfactantes são realmente vendidos e consumidos, já que os rótulos de produtos e as estruturas contratuais podem variar por região e aplicação. Entrevistamos e pesquisamos uma combinação de fornecedores de matérias-primas, formuladores, distribuidores e grandes usuários finais na Ásia-Pacífico, EMEA e Américas, e então reconciliamos os dados para fechar lacunas sobre utilização, dependência de importação e preços realizados.

Quando uma premissa alterava o modelo de forma significativa, ligações de acompanhamento eram acionadas para que os totais finais permanecessem vinculados ao que os profissionais do setor relatam nas discussões diárias de compras e vendas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 14% | Ásia-Pacífico: 41% |

| Nível médio: 47% | Líderes funcionais/de unidade: 38% | EMEA: 36% |

| Empresas menores: 15% | Gerentes: 48% | Américas: 23% |

Dimensionamento de mercado e previsão

O dimensionamento principal começa com uma construção top-down que reconstrói a demanda usando indicadores de consumo em nível de aplicação, a penetração de surfactantes de base biológica em formulações-chave e o panorama de oferta utilizável implícito nos sinais de capacidade e produção. Uma vez estabelecida essa estrutura, nós a corroboramos com aproximações bottom-up seletivas, como faixas amostradas de receita de fornecedores, verificações de canais de distribuidores e uma verificação de sanidade de preço médio de venda (ASP) multiplicado por volume para alguns casos de uso de alto volume.

Os insumos que influenciam significativamente o modelo incluem a capacidade instalada e anunciada de biossurfactantes, as faixas típicas de utilização, a disponibilidade de matérias-primas e a direção de custos, a adoção de aplicações em detergentes e cuidados pessoais, os compromissos regulatórios e de sustentabilidade impulsionados por marcas, e o prêmio (ou prêmio em estreitamento) em relação aos surfactantes sintéticos. As previsões são produzidas usando análise de cenários, em que cada região recebe um caso-base e faixas de sensibilidade alinhadas com o que os entrevistados esperam em termos de aumento de capacidade, velocidade de substituição e precificação.

Quando os sinais bottom-up estão incompletos, as lacunas são tratadas por meio de faixas conservadoras ancoradas na direção de importação-exportação, no cronograma de capacidade e no mix de aplicações, ajustadas somente quando múltiplas verificações independentes apontam na mesma direção.

Validação de dados e ciclo de atualização

Diversas verificações são realizadas antes da aprovação final, de modo que os totais não dependam de uma única série de dados ou de uma entrevista isolada e forte. As saídas do modelo são comparadas com sinais independentes, como adições de capacidade, direção do comércio e movimento da demanda em setores-chave de uso final, e qualquer grande variação é rastreada até a premissa específica que a causou.

Uma segunda revisão por analista é concluída para verificar a precisão dos cálculos, a consistência da abrangência e a razoabilidade da variação ano a ano, seguida de recontatos direcionados quando um dado parece anormal. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes inaugurações de plantas, mudanças regulatórias ou movimentos abruptos de preços de matérias-primas. Antes da entrega, uma nova revisão do analista é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de biossurfactantes da Mordor Intelligence comparado a outras estimativas publicadas

Os números publicados para biossurfactantes nem sempre coincidem porque o mercado pode ser contabilizado sob diferentes ângulos, como receitas de ingredientes versus valores de produtos formulados, e porque o ano-base e o momento cambial nem sempre estão alinhados. As diferenças também surgem de como cada editora trata categorias adjacentes, de como a precificação é projetada e de quanto de validação primária é usado para filtrar as premissas de pesquisa documental.

Os cronogramas de rampa de capacidade, os preços realizados obtidos em conversas com compradores e a divisão do mix de aplicações costumam ser os maiores fatores de divergência neste setor, já que esses três itens determinam a rapidez com que a oferta pode se converter em volumes vendáveis e a que valor. Alguns números externos parecem usar anos-base anteriores ou uma abrangência mais ampla relacionada a surfactantes, e podem aplicar uma taxa de crescimento uniforme que não reflete os limites de utilização de plantas no curto prazo e a velocidade de adoção específica por região.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,18 bilhões de USD (2026) | |

| Consultoria Global A | 3,31 bilhões de USD (2024) | Utiliza um ano-base diferente e um horizonte mais curto, e o dimensionamento parece se apoiar mais em divisões históricas de segmentação sem vincular explicitamente os totais de curto prazo à utilização de capacidade e ao cronograma de rampa. |

| Editora do Setor B | 4,61 bilhões de USD (2024) | Provavelmente aplica uma captura de valor mais ampla ou um nível de preço médio de venda (ASP) presumido mais alto no ano-base, com pouca clareza sobre se o valor de produtos formulados ou misturas adjacentes de surfactantes de base biológica estão sendo contabilizados junto com os ingredientes de biossurfactantes. |

As verificações de adições de capacidade e utilização, seguidas pela validação de adoção em nível de aplicação, são os pontos de evidência que mantêm a Mordor Intelligence alinhada às receitas em nível de ingredientes, em vez de derivar para grupos de valor mais amplos de surfactantes. Em conjunto, a dispersão na tabela é explicada principalmente pela escolha do ano-base e pelo que é incluído em torno de misturas e valor downstream, e não por uma discordância sobre o crescimento da demanda.

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por biossurfactantes até 2031?

O mercado de biossurfactantes tem previsão de atingir USD 4,16 bilhões até 2031, expandindo-se a um CAGR de 5,52%, a partir de USD 3,18 bilhões em 2026.

Qual tipo de produto lidera a adoção comercial?

Os glicolipídios detiveram 68,91% da receita em 2025, impulsionados pelos ramnolipídios em detergentes e pelos soforolipídios em cuidados pessoais.

Como as regulamentações influenciam a adoção?

As regras de biodegradabilidade do Anexo XVII do REACH e o rótulo Safer Choice da Agência de Proteção Ambiental dos EUA juntos incentivam os formuladores a migrar dos petrossurfactantes.

Qual região crescerá mais rapidamente?

A Ásia-Pacífico, liderada pela China e pela Índia, tem projeção de registrar um CAGR de 6,04% graças ao boom no consumo de cuidados pessoais.

Página atualizada pela última vez em: