Tamanho e Participação do Mercado de Biocidas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

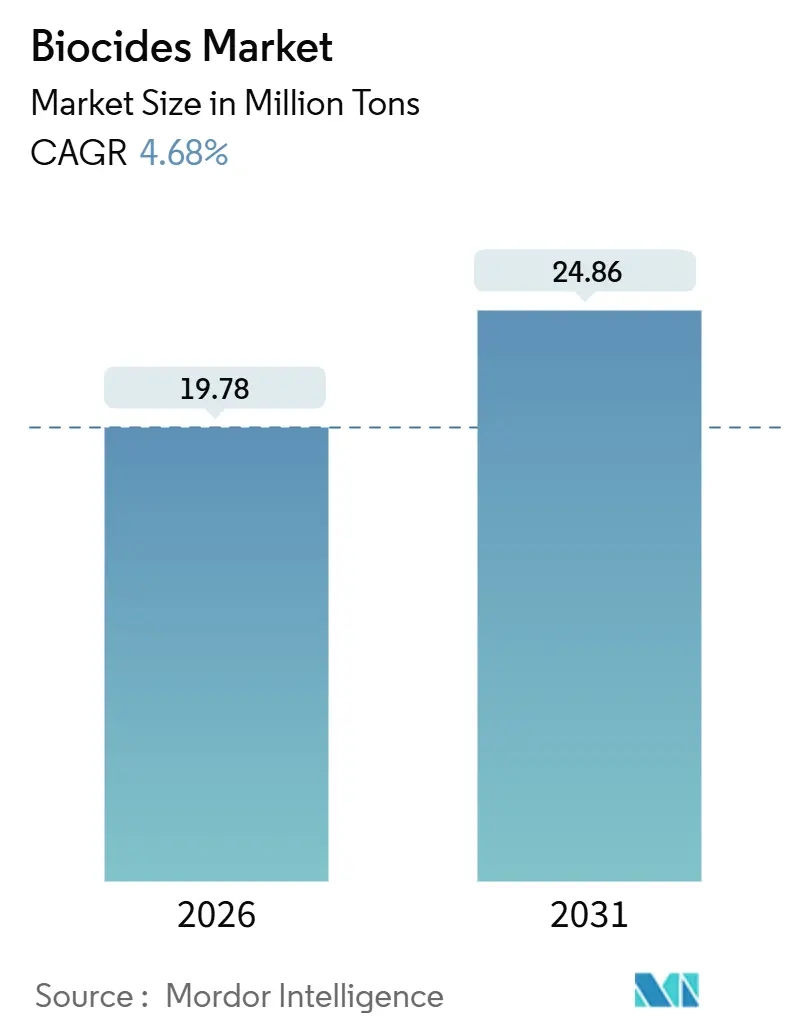

| Volume do Mercado (2026) | 19.78 Milhões de toneladas |

| Volume do Mercado (2031) | 24.86 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biocidas por Mordor Intelligence

O tamanho do Mercado de Biocidas é estimado em 19,78 milhões de toneladas em 2026 e deverá atingir 24,86 milhões de toneladas até 2031, a um CAGR de 4,68% durante o período de previsão (2026-2031). O crescimento reflete o endurecimento das normas ambientais, o aumento dos investimentos em água e saneamento e a normalização pós-pandemia dos protocolos de higiene nos setores de manufatura, saúde e ambientes construídos. Os compostos halogenados continuam a ancorar a demanda apesar do escrutínio regulatório, enquanto as químicas oxidantes ganham participação porque as concessionárias as consideram a rota mais econômica para a conformidade. A preservação de madeira permanece a maior aplicação individual devido à atividade de construção na América do Norte e na Ásia-Pacífico. Regionalmente, a Ásia-Pacífico define o ritmo à medida que os governos financiam projetos de água em larga escala e as indústrias locais atualizam os padrões de higiene das plantas para corresponder às normas dos mercados de exportação.

Principais Conclusões do Relatório

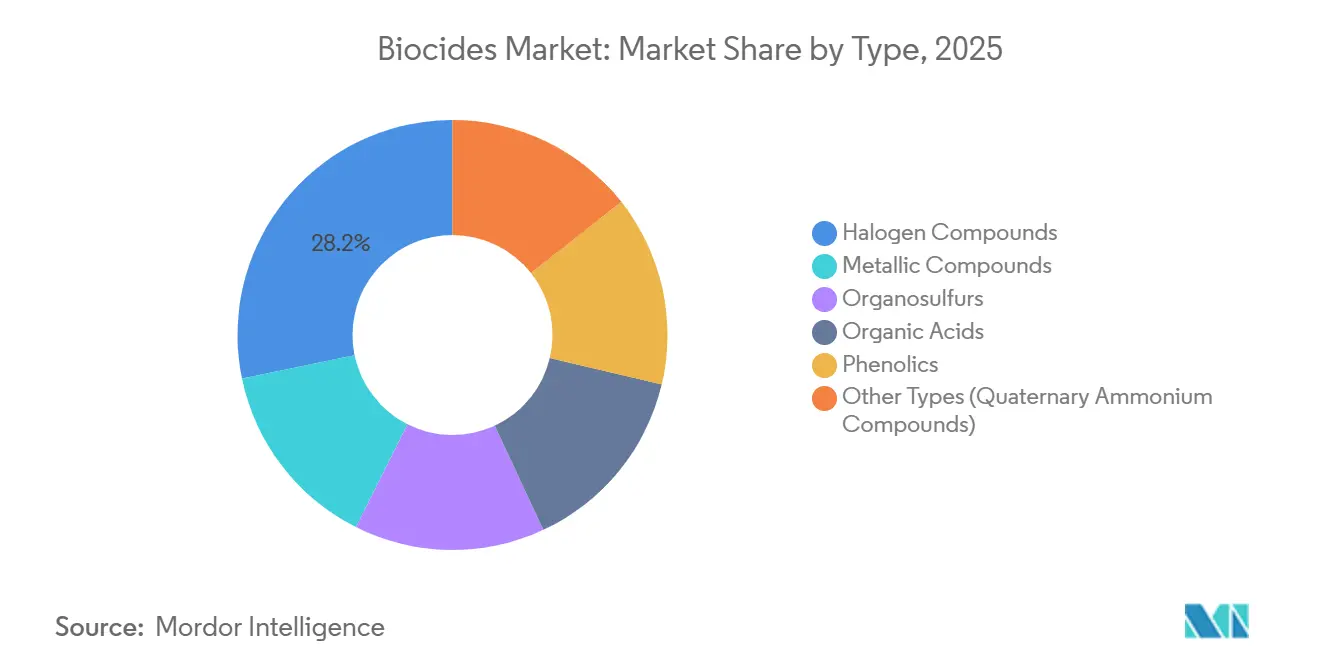

- Por tipo, os compostos halogenados lideraram com uma participação de 28,23% do volume de 2025 e estão projetados para se expandir a um CAGR de 5,86% até 2031.

- Por aplicação, a preservação de madeira representou 32,12% da demanda de 2025 e avança a um CAGR de 4,82% ao longo do horizonte de previsão.

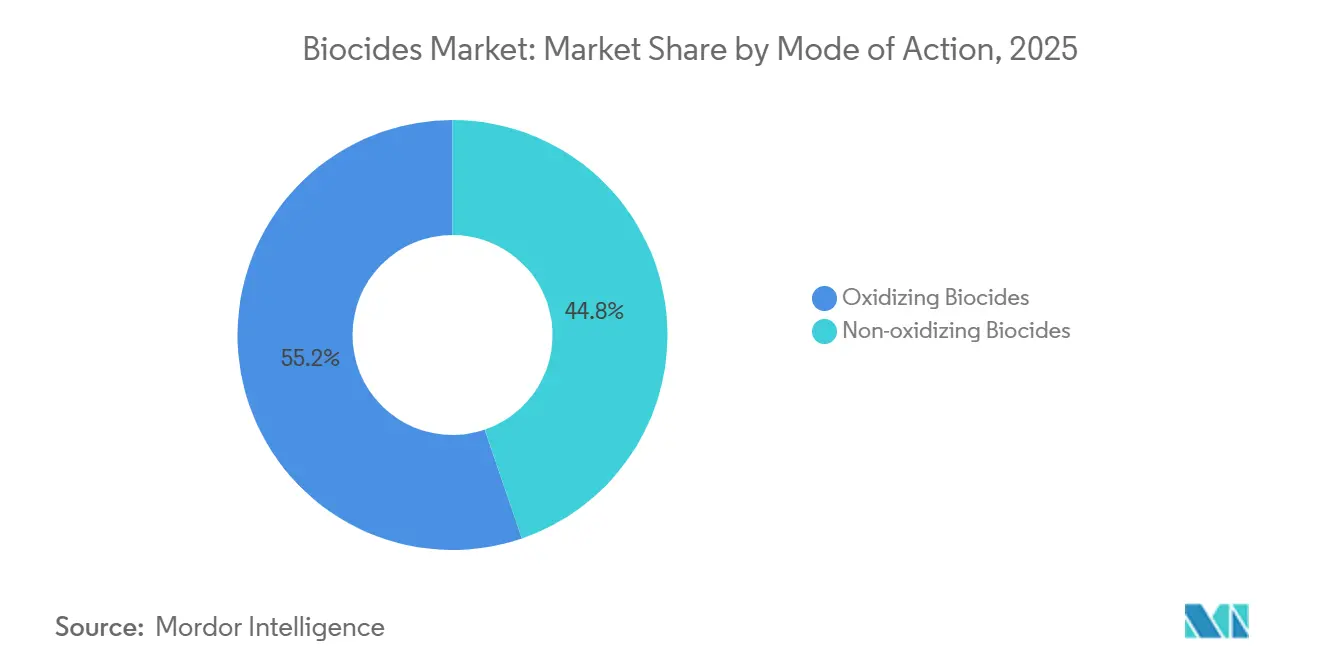

- Por modo de ação, os biocidas oxidantes capturaram 55,23% do volume de 2025 e estão previstos para crescer a um CAGR de 5,41% até 2031.

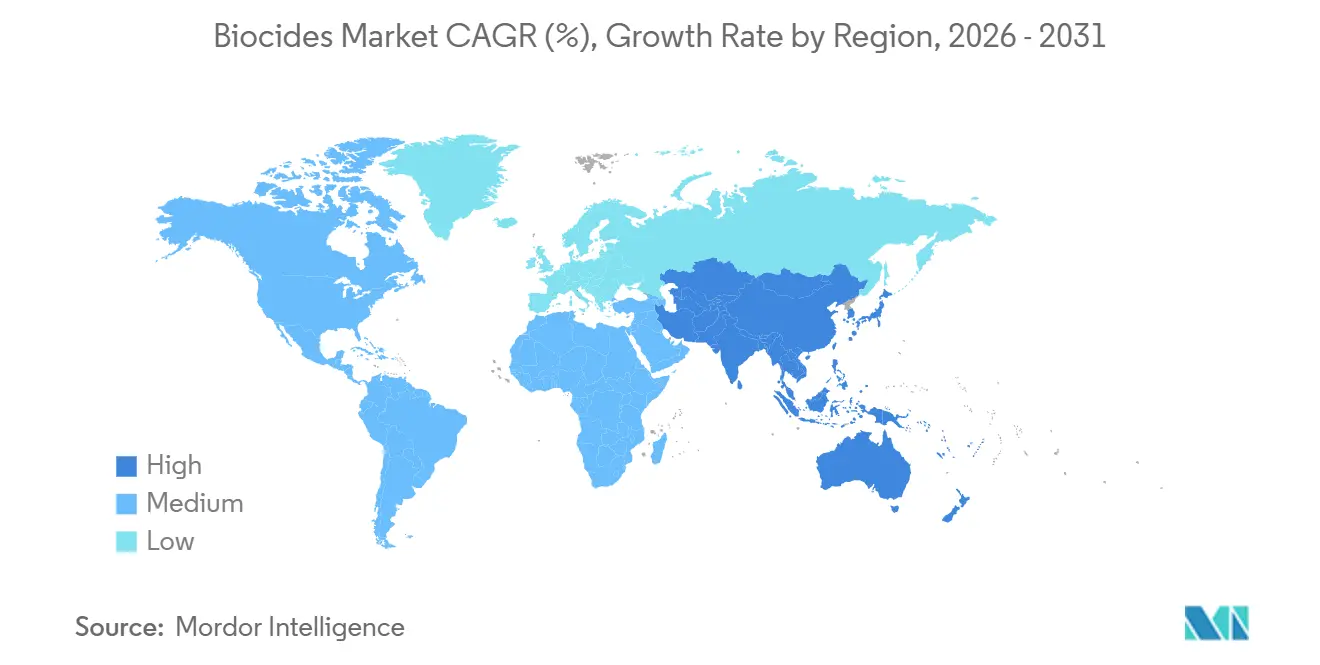

- Por geografia, a Ásia-Pacífico deteve 35,32% do volume de 2025 e registra o CAGR mais rápido de 5,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Biocidas*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Tratamento de Água Globalmente | +1.2% | Ásia-Pacífico, Oriente Médio, repercussão global | Longo prazo (≥ 4 anos) |

| Demanda Crescente da Indústria de Alimentos e Bebidas | +0.9% | América do Norte, UE, polos em expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Maior Conscientização sobre Saúde e Higiene | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Demanda Crescente na Indústria de Tintas e Revestimentos | +0.6% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Apoio Regulatório a Alternativas Mais Seguras | +0.5% | UE, América do Norte, Ásia-Pacífico a montante | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Tratamento de Água Globalmente

As estações de tratamento municipais e industriais continuam sendo o maior destino individual para químicas oxidantes, como dióxido de cloro e hipoclorito de sódio, porque esses agentes oferecem controle microbiano confiável ao menor custo por litro tratado. A atualização da Regra de Desinfetantes Fase 3 dos EUA em 2024 reduziu os trihalometanos permitidos, levando as concessionárias a combinar ácido peracético ou oxidação ultravioleta com a cloração tradicional[1]Agência de Proteção Ambiental dos EUA, "Regra de Desinfetantes e Subprodutos de Desinfecção Fase 3," epa.gov. O mandato de descarga zero da China para água de resfriamento industrial costeira está impulsionando os operadores a adotarem programas de isotiazolinona não oxidante que limitam a salinidade e a demanda química de oxigênio[2]Ministério da Ecologia e Meio Ambiente da China, "Padrões de Água de Resfriamento com Descarga Zero," mee.gov.cn. Em todo o Oriente Médio, a rápida expansão da dessalinização favoreceu os sistemas de monocloramina porque minimizam a bioincrustação em membranas e reduzem o cloro residual na salmoura. A Missão Nacional para o Ganga Limpo da Índia financia híbridos de ultravioleta e ácido peracético para novas estações de tratamento de efluentes, que incorporam biocidas como barreira secundária em vez de única etapa de tratamento. Em conjunto, esses movimentos ampliam o universo atendível para oxidantes de alta eficácia e baixa dose, sustentando a trajetória do mercado de biocidas até 2031.

Demanda Crescente da Indústria de Alimentos e Bebidas

Os gestores de saneamento enfrentam um conjunto fragmentado de limites de resíduos que diferem significativamente entre os Estados Unidos e a União Europeia, acelerando a transição de enxágues de cloro commodity para misturas premium de ácido peracético ou amônio quaternário. A orientação da FDA emitida em 2025 permite 80 ppm de ácido peracético em produtos frescos cortados sem enxágue potável, economizando aproximadamente 15% de água por linha e incentivando os processadores a padronizar em torno de protocolos de etapa única. As cooperativas leiteiras holandesas relataram ciclos de limpeza no local 25% mais curtos após a mudança para espumas de amônio quaternário, um ganho que aumenta o rendimento e reduz o uso de vapor. Enquanto isso, as plantas de bebidas combatem leveduras e fungos em enchedoras assépticas com biocidas de amplo espectro que permanecem eficazes em linhas de produtos ácidos, evidenciado pelo sucesso do BASF Preventol em pH 3-7. A pressão do varejo por rótulos limpos levou os formuladores a experimentar ácido sórbico e natamicina; no entanto, taxas de dosagem mais altas e janelas de aplicação mais restritas compensam parte do apelo ao consumidor. O efeito líquido é um preço médio de venda mais alto por quilograma ativo, fortalecendo a receita mesmo quando os volumes se deslocam para nichos mais caros no mercado de biocidas.

Maior Conscientização sobre Saúde e Higiene

Hospitais, hotéis e redes de transporte público institucionalizaram ciclos elevados de desinfecção após 2020 e não demonstram pressa em reverter às rotinas pré-pandemia. Em 2024, os Centros de Controle e Prevenção de Doenças endossaram o vapor de peróxido de hidrogênio para a rotatividade de quartos terminais, e 68% dos hospitais de cuidados intensivos dos EUA com mais de 200 leitos já instalaram o equipamento. As redes de hotelaria europeias contratam tratamento diário de superfícies com sprays de amônio quaternário, uma mudança que ajudou a Ecolab a registrar um aumento de 34% nas vendas para o segmento em 2024. As autoridades de transporte asiáticas adotaram pulverizadores eletrostáticos que depositam revestimentos antimicrobianos de longa duração; as contagens microbianas em superfícies ferroviárias tratadas agora ficam 99,9% abaixo dos controles não tratados por até 90 dias. A diferenciação de mercado está emergindo entre oxidantes de ação rápida para eliminação imediata e compostos de amônio quaternário ligados a polímeros que fornecem proteção residual. Os lenços desinfetantes de varejo permanecem em alta demanda, mas o aumento da penetração de marcas próprias começou a comprimir as margens das marcas. No geral, o impulsionador adiciona 0,7 pontos percentuais ao CAGR previsto, mas irá moderar após 2027 à medida que os compradores institucionais passem do estoque de emergência para a reposição de rotina.

Demanda Crescente na Indústria de Tintas e Revestimentos

Os esquemas de construção verde agora concedem pontos para tintas interiores antimicrobianas, trazendo o que antes era uma especificação exclusiva de hospitais para a construção comercial convencional e até residencial. O LEED v5 concede crédito se a tinta contiver um biocida registrado na EPA e atender aos limites de compostos orgânicos voláteis (COV), uma combinação agora alcançável com sistemas de íon de prata ou piritionato de zinco. Os aditivos de íon de prata representaram 18% das vendas de revestimentos antimicrobianos em 2025, principalmente porque os íons inibem a colonização bacteriana em superfícies por até cinco anos. O piritionato de zinco continua sendo a escolha preferida para antifouling marinho, embora os reguladores europeus estejam revisando sua toxicidade aquática, estimulando pesquisas em misturas de cobre que atendam às metas de desempenho com menor persistência. Na Ásia-Pacífico, o programa de habitação acessível da Índia exige revestimentos de parede antimicrobianos para conter o mofo em climas úmidos, expandindo o mercado endereçável para aditivos premium. Prêmios de preço de 25-40% sobre tintas padrão são comuns, garantindo um robusto crescimento de valor no mercado de biocidas mesmo quando os volumes permanecem modestos.

Análise de Impacto das Restrições do Mercado de Biocidas*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Problemas Ambientais e Riscos à Saúde Relacionados a Biocidas | -0.8% | UE, América do Norte, foco crescente em outros lugares | Longo prazo (≥ 4 anos) |

| Flutuação nos Preços de Matérias-Primas | -0.5% | Europa, Ásia, efeitos globais em cascata | Curto prazo (≤ 2 anos) |

| Altos Custos de Pesquisa e Desenvolvimento | -0.8% | Ásia-Pacífico, América do Sul, Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Problemas Ambientais e Riscos à Saúde Relacionados a Biocidas

Os reguladores estão elevando o escrutínio ambiental e toxicológico, levando a pipelines de aprovação mais longos e proibições definitivas de ativos específicos. A Agência Europeia de Produtos Químicos adicionou bronopol e glutaraldeído à sua Lista de Candidatos em 2024, obrigando os usuários a realizar avaliações de substituição onde existam opções mais seguras. A triagem de perturbação endócrina da EPA dos EUA sinalizou triclosan e triclocarban em 2025, levando os fabricantes de bens de consumo a eliminar ambos e reduzir o uso em produtos de cuidados pessoais em 62% em 18 meses. Os limites de toxicidade aquática para isotiazolinonas em descargas industriais da UE agora estão em 0,1 µg L-1, forçando as plantas a atualizar para tratamentos de circuito fechado ou pagar sobretaxas de efluentes. As tecnologias de encapsulamento ajudam a reduzir a liberação ambiental, mas aumentam os custos de produção em 15-20%, comprimindo as margens nas linhas commodity. Coletivamente, o endurecimento dos padrões subtrai 0,8 pontos percentuais do CAGR previsto e aumenta o risco de conformidade para os fornecedores que ficam para trás na renovação do portfólio.

Flutuação nos Preços de Matérias-Primas

A economia dos biocidas permanece refém das oscilações de cloro-álcali e de insumos petroquímicos. Os preços europeus do hipoclorito de sódio subiram 42% no início de 2025 quando os custos do gás natural saltaram para EUR 120/MWh, levando vários formuladores a invocar cláusulas de força maior. A volatilidade do propileno na Ásia elevou os custos de isotiazolinona em 28% em 2024, um pico que os fornecedores menores não conseguiram proteger. Embora rotas de base biológica, como o ácido lático fermentado de milho, ofereçam isolamento parcial, essas opções ainda exigem preços 50-80% mais altos por quilograma ativo e enfrentam limitações de escala. O resultado é uma erosão transitória, mas significativa, da demanda sensível ao preço, especialmente no tratamento industrial de água e na preservação de madeira, reduzindo 0,5 pontos percentuais do crescimento de curto prazo para o mercado de biocidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Biocidas

Por Tipo:

A Dominância dos Halogenados Ancora o Crescimento de VolumeOs compostos halogenados representaram 28,23% do volume global em 2025, sublinhando seu status como a química mais amplamente utilizada na participação do mercado de biocidas. Este subsegmento está previsto para crescer a um CAGR de 5,86% até 2031, superando o mercado de biocidas mais amplo, à medida que as concessionárias e os usuários industriais dependem de sistemas à base de cloro e bromo que já conhecem e podem adquirir em escala. O cloro permanece central nos programas de água potável porque os operadores podem atender a limites mais rígidos de subprodutos de desinfecção por meio de controle de pH e protocolos aprimorados de tempo de contato, em vez de trocas completas de química. A maior eficácia do bromo em pH elevado o torna a escolha preferida para torres de resfriamento com descarga zero de líquido, onde o purga deve ser minimizado. Os compostos metálicos, liderados por preservativos de cobre e antimicrobianos de íon de prata, atendem a necessidades de nicho, porém de alto valor. Enquanto isso, os fenólicos continuam perdendo participação para sistemas de amônio quaternário e peróxido que evitam odor característico e manchas em superfícies. As revisões regulatórias das isotiazolinonas na União Europeia pressionam os organossulfurados, mas bolsões alternativos, como os ácidos orgânicos, se beneficiam da demanda da indústria alimentícia por antimicrobianos de rótulo limpo isentos de registro biocida completo.

Os halogenados também derivam força de cadeias de suprimentos integradas; fornecedores como a Dow operam ativos de cloro-álcali cativos que protegem a margem contra oscilações de insumos. A crescente instalação de geradores de dióxido de cloro no local reduz ainda mais o custo do ciclo de vida e o risco de transporte, ancorando a retenção de clientes para fornecedores estabelecidos. No entanto, os volumes de halogenados enfrentam um teto de longo prazo à medida que as concessionárias municipais investem em tratamento de múltiplas barreiras que incorpora ultravioleta ou oxidação avançada para reduzir a dosagem química. Os fornecedores que complementam os produtos halogenados com alternativas de base biológica ou encapsuladas protegerão a receita à medida que o mercado de biocidas absorve tanto as mudanças orientadas por custos quanto as regulatórias na década de 2030.

Por Aplicação:

Preservação de Madeira Lidera, Tratamento de Água se DiversificaA preservação de madeira deteve 32,12% do volume de aplicação em 2025, a maior fatia individual da participação do mercado de biocidas, graças ao ritmo sustentado de novas construções residenciais na América do Norte e à expansão de infraestrutura na Ásia-Pacífico. O segmento está projetado para crescer a um CAGR de 4,82% até 2031, apoiado pela nova classificação UC5C da Associação Americana de Proteção da Madeira voltada para exposição marinha extrema que exige sistemas de biocida duplo. As misturas modernas de azol de cobre atendem a limites mais baixos de toxicidade humana sob a Proposição 65 da Califórnia, ao mesmo tempo que estendem a vida útil de estacas marinhas e postes de utilidade. O valor de mercado também se beneficia de prêmios de preço de madeira tratada de até 20% em relação à madeira não tratada.

O tratamento de água permanece a segunda maior e mais diversificada aplicação. Os programas municipais de cloração continuam a depender de oxidantes, mas os operadores industriais agora complementam o tratamento primário com agentes não oxidantes para conter o biofilme em sistemas de circuito fechado. Os programas de água de lastro integram ultravioleta com biocidas residuais para atender aos padrões D-2 da Organização Marítima Internacional, criando nichos especializados para soluções híbridas. A água de grau alimentício em plantas de bebidas e laticínios usa cada vez mais ácido peracético para saneamento sem enxágue, acelerando a demanda por graus de alta pureza. Esses requisitos em evolução fomentam a demanda por formulações especializadas, expandindo a receita mais rapidamente do que a tonelagem no mercado de biocidas.

Por Modo de Ação:

Oxidantes Mantêm Vantagem de CustoOs biocidas oxidantes comandaram 55,23% do volume de 2025, oferecendo tanto eliminação microbiana imediata quanto custo atrativo por quilograma ativo, uma combinação que consolida sua posição no cálculo do tamanho do mercado de biocidas. O crescimento previsto a um CAGR de 5,41% até 2031 reflete a adoção acelerada de dióxido de cloro em grandes concessionárias dos EUA, onde minimiza os trihalometanos regulamentados, mas permanece compatível com a infraestrutura legada. O ácido peracético apresenta crescimento de dois dígitos em aplicações de alimentos e efluentes porque se decompõe em subprodutos benignos, eliminando etapas custosas de descloração. As misturas de peróxido de hidrogênio e prata continuam a ganhar participação em sistemas de água farmacêutica que devem atender às especificações rigorosas de pureza da Farmacopeia dos Estados Unidos.

Os não oxidantes crescem relativamente devagar, mas permanecem indispensáveis para resfriamento de circuito fechado, injeção em campos de petróleo e preservação de longo prazo, onde os oxidantes se dissipam muito rapidamente ou danificam materiais. O uso de isotiazolinona persiste apesar dos limites europeus mais rígidos porque poucas alternativas igualam sua eficácia em dosagens sub-ppm em águas com alto teor orgânico. Os compostos de amônio quaternário de cadeia dupla dominam a desinfecção de superfícies em ambientes de saúde devido à atividade residual contra vírus envelopados. O uso de glutaraldeído está estagnando à medida que os hospitais migram para sistemas de orto-ftaldeído ou ácido peracético que reduzem a exposição dos trabalhadores. Os fornecedores comercializam cada vez mais pacotes híbridos nos quais um oxidante de ação rápida realiza a eliminação primária, seguido por um não oxidante que mantém a proteção residual contra a recolonização, uma estratégia que se alinha com as tendências de dosagem de precisão no mercado de biocidas mais amplo.

Análise Geográfica

Mercado de Biocidas na APAC

A Ásia-Pacífico representou 35,32% do volume de 2025 e registra o CAGR mais elevado, de 5,22%, até 2031, refletindo investimentos vigorosos em infraestrutura e leis de qualidade da água mais rigorosas. O mandato de descarga zero para água de resfriamento na China obriga plantas petroquímicas e metalúrgicas a adotarem sistemas de circuito fechado que exigem dosagem contínua de biocidas para controlar a corrosão induzida por microrganismos. A Missão Jal Jeevan da Índia, com o objetivo de universalizar as conexões de água em áreas rurais, implanta milhões de pequenas estações de dosagem que dependem de hipoclorito de sódio em pó para simplificar a logística. O Japão intensificou o monitoramento de Legionella em circuitos de torres de resfriamento, elevando a demanda doméstica por soluções não oxidantes que podem ser aplicadas sem esvaziar os sistemas em edifícios densamente ocupados. Os polos industriais do Sudeste Asiático exigem biocidas em conformidade com a EPA ou com a UE para obter certificações de exportação, levando a BASF a adicionar 40.000 toneladas/ano de capacidade em Nanjing para o abastecimento regional.

Mercado de Biocidas na América do Norte e Europa

A América do Norte e a Europa juntas respondem por metade do consumo global, mas expandem-se lentamente porque os mercados são maduros e as restrições regulatórias impulsionam a reformulação em vez da expansão de volume. Os Estados Unidos avançaram com seus padrões Safer Choice em 2024, proibindo ou limitando dezoito ativos, o que incentiva os fornecedores a adotarem alternativas de base biológica que alcançam preços mais elevados, mas exigem taxas de dosagem menores. O programa de reavaliação do Canadá para a segurança de polinizadores atrasa a renovação de vários ativos de uso comum, gerando incerteza no fornecimento. O processo centralizado de Autorização da União na Europa agora estende as aprovações a três anos, um ônus que favorece as multinacionais com equipes regulatórias robustas. A demanda dentro do bloco concentra-se na Alemanha, no Reino Unido e na França, impulsionada por revestimentos automotivos, produtos farmacêuticos e água municipal.

Mercado de Biocidas na América do Sul e MEA

A América do Sul e o Oriente Médio e África estão testemunhando um aumento significativo na demanda medida que os governos expandem a infraestrutura de água e energia. O Brasil agora permite o dióxido de cloro e o ácido peracético como alternativas ao cloro na água potável, abrindo caminho para equipamentos de geração in situ. A Argentina moderniza seus sistemas de resfriamento para cumprir normas de descarga mais rigorosas, apoiando as vendas de pacotes não oxidantes. O programa de dessalinização da Visão 2030 da Arábia Saudita prevê o uso de monocloramina para reduzir a bioincrustação em membranas, representando um novo e significativo mercado para os produtores de oxidantes. A Nigéria e o Egito obtêm subsídios do Banco Africano de Desenvolvimento para instalações de cloração em conformidade com a OMS, sinalizando um potencial de crescimento futuro nos volumes da África Subsaariana.

Panorama regulatório

A regulamentação atua como um guardião do mercado, moldando tanto os portfólios de produtos quanto o tempo de lançamento no mercado dos biocidas utilizados em tratamento de água, higiene, revestimentos e conservação. Na União Europeia, o Regulamento de Produtos Biocidas (BPR, Regulamento (UE) n.º 528/2012) continua a impulsionar o acesso centralizado a famílias de produtos por meio de autorizações da União. Múltiplos atos de execução de 2026 concedem aprovações para famílias baseadas em peróxido de hidrogênio (por exemplo, Arkema France e GEA Farm Technologies) e para a Ecolab Deutschland GmbH (Ecolab Glut Family) sob o mesmo enquadramento. A ECHA também sinalizou pressão contínua sobre o Programa de Revisão de substâncias ativas existentes, incluindo um prazo de retirada em 26 de agosto de 2026 para determinadas combinações em revisão, o que aumenta a carga de conformidade para fornecedores que mantêm ativos legados.

Nos Estados Unidos, a supervisão sob a FIFRA e os processos de registro antimicrobiano e de pesticidas da EPA mantém o foco na gestão de mudanças pós-registro. Em janeiro de 2026, a EPA emitiu uma orientação preliminar por meio de um rascunho de Aviso de Registro de Pesticidas (PRN 2026-NEW) para atualizar os caminhos para notificações, não notificações e emendas de formulação menores. A intenção é simplificar a manutenção de rotina de rótulos e formulações para os registrantes, mantendo mudanças de maior impacto sob revisão mais rigorosa. Em ambas as regiões, os compradores cada vez mais precificam a expertise regulatória, os pacotes de dados e a gestão responsável de produtos, especialmente para fornecedores que atendem múltiplos segmentos de uso final com diferentes restrições de exposição e resíduos.

Análise da cadeia de valor

A cadeia de valor de biocidas começa com matérias-primas e intermediários upstream provenientes de sistemas petroquímicos e cloro-álcali (para oxidantes e precursores-chave) e rotas de síntese orgânica especializada (para ativos não oxidantes, como isotiazolinonas e aldeídos). Esses insumos então fluem para a produção de substâncias ativas e a formulação em produtos técnicos e prontos para dosagem, seguidos por embalagem e distribuição por meio de centros regionais que atendem tratamento de água municipal e industrial, formuladores de tintas e revestimentos, operações de tratamento de madeira, programas de higienização de alimentos e bebidas, e compradores de higiene institucional. Como muitos concentrados são materiais perigosos, o armazenamento, manuseio e transporte especializados aumentam os custos e podem limitar a capacidade de resposta durante picos de demanda.

Os dossiês regulatórios e renovações operam como uma camada paralela da cadeia de valor que influencia quem pode fornecer e onde. Na UE, os processos administrados pela ECHA sob o BPR, incluindo a plataforma R4BP e os pareceres científicos do Comitê de Produtos Biocidas, vinculam o acesso ao mercado à geração contínua de dados e aos fluxos de aprovação de substâncias ativas. Órgãos de coordenação do setor, como o Biocides for Europe (um grupo setorial da Cefic), fornecem um fórum para alinhar posições dos stakeholders e engajar reguladores, o que é especialmente relevante quando os cronogramas de conformidade e os requisitos de testes abrangem múltiplos setores downstream. Essas dinâmicas favorecem fornecedores com fabricação integrada e equipes regulatórias sólidas, enquanto formuladores menores frequentemente se diferenciam por meio de conhecimento em aplicações, capacidades de mistura e serviço técnico local próximo aos usuários finais.

Cenário Competitivo

O mercado de biocidas é moderadamente fragmentado, com os cinco principais players do mercado respondendo por uma participação de mercado considerável e deixando espaço para especialistas regionais. A conformidade regulatória serve como uma barreira de entrada fundamental; os incumbentes aproveitam os registros pré-existentes da EPA e da UE que custam anos e milhões para os novos entrantes replicarem. O conhecimento de formulação é igualmente fundamental; os líderes comercializam cada vez mais misturas multiativas que equilibram eficácia, estabilidade e ecotoxicidade para atender aos padrões emergentes em tempo real. A integração vertical em intermediários de cloro e ácido peracético protege as margens quando os custos de insumos disparam, uma proteção que os formuladores menores não conseguem replicar facilmente.

Líderes do Setor de Biocidas

Ecolab

BASF SE

Lonza

Dow

LANXESS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Biocidas Cobertas neste Relatório

- Albemarle Corporation

- Arxada

- Baker Hughes Company

- BASF SE

- Dow

- Ecolab

- IRO Group Inc.

- Italmatch AWS

- Kemipex

- Kemira

- LANXESS

- Lonza

- Merck KGaA

- Nouryon

- Solvay

- Stepan Company

- The Lubrizol Corporation

- Thor Group Ltd.

- Valtris Specialty Chemicals

- Veolia

- Vink Chemicals GmbH & Co. KG

Oportunidades de mercado e perspectivas futuras

As oportunidades concentram-se na reformulação impulsionada por conformidade e em casos de uso de maior desempenho, onde a precisão de dosagem e os perfis de subprodutos se traduzem em valor operacional. Na UE, a ação política de junho de 2026 (Regulamento (UE) 2026/1165), que estende determinados períodos de proteção de dados do programa de revisão do BPR até 31 de dezembro de 2030, cria uma janela mais clara para os proprietários de dados e detentores de dossiês monetizarem posições de substâncias ativas em conformidade. Isso sustenta modelos de negócios construídos sobre acordos de acesso a dados, racionalização de portfólio e expansões de famílias de produtos sob autorização da União. A ECHA também avançou para padronizar as submissões de renovação por meio de um mandato para uso do formato IUCLID (anunciado em 2026), o que aumenta o prêmio para fornecedores que conseguem executar renovações de forma eficiente, mantendo registros amplos e em múltiplos países.

O espaço em branco do lado da demanda é cada vez mais visível em aplicações que exigem tratamento de baixo resíduo e alta eficácia sob expectativas mais rigorosas de descarga e exposição de trabalhadores, incluindo programas híbridos de oxidantes e não oxidantes em sistemas de água industrial e graus de maior pureza para ambientes críticos de higienização. As ações das empresas também apontam para uma remodelação contínua do portfólio: a BASF expandiu a capacidade de formulação de ácido peracético e peróxido de hidrogênio em Ludwigshafen em janeiro de 2025 e, em março de 2026, saiu de uma linha de produtos de dióxido de cloro (Aseptrol) por meio de venda para a Oxidium Technologies, refletindo um rebalanceamento entre químicas maduras e nichos específicos. Na Europa, novas adições de capacidade em produção regulada adjacente de higiene e biocidas, incluindo a Welcare Industries, que abriu uma nova instalação em Orvieto, Itália (setembro de 2025), reforçam a localização contínua de fornecimento e fabricação por contrato para mercados finais regulados, onde documentação, rastreabilidade de lotes e conformidade de famílias de produtos são pré-requisitos de compra.

Desenvolvimento Recente do Setor no Mercado de Biocidas

- Junho de 2026: A Comissão Europeia concedeu autorizações da União à Ecolab Deutschland GmbH para famílias de produtos biocidas, incluindo a Ecolab Glut Family, sob o Regulamento de Produtos Biocidas da UE (BPR). As aprovações fortalecem a capacidade da Ecolab de fornecer famílias de desinfetantes padronizadas em todos os estados-membros da UE e reduzem o atrito de autorização país por país para grandes contas industriais e institucionais.

- Abril de 2026: A LANXESS fez parceria com a Fuelcare, do Reino Unido, para comercializar soluções biocidas de conservação de combustível na Europa, incluindo Kathon FP 1.5 e Preventol D2, com marca específica no Reino Unido como FuelClear M15. O acordo expande a cobertura de rota ao mercado em uma aplicação especializada, onde o suporte à dosagem no local e os serviços de monitoramento influenciam a seleção e retenção de produtos.

- Março de 2026: A BASF Corporation concluiu a venda de sua linha de produtos de dióxido de cloro Aseptrol e tecnologia relacionada para a Oxidium Technologies LLC (uma afiliada da Quip Laboratories). O desinvestimento refoca a exposição da BASF a biocidas e transfere a plataforma de dióxido de cloro para um comprador posicionado para concentrar investimento e comercialização em torno dessa tecnologia antimicrobiana específica.

Mercado de Biocidas Escopo do relatório e metodologia de pesquisa

Definição e cobertura do mercado

Este mercado abrange biocidas de uso industrial e de consumo, contabilizados como ingredientes ativos vendidos para controlar microrganismos em sistemas de água e na conservação em materiais em todos os principais usos finais mundialmente. Dimensionamos o mercado no ponto de venda comercial do ativo biocida.

Exclusões de escopo: Estão excluídos deste escopo os pesticidas de proteção de cultivos agrícolas e os antissépticos de grau hospitalar.

Visão geral da segmentação

- Por Tipo

- Compostos Halogenados

- Compostos Metálicos

- Organossulfurados

- Ácidos Orgânicos

- Fenólicos

- Outros Tipos (Compostos de Amônio Quaternário)

- Por Aplicação

- Tratamento de Água

- Farmacêutico e Cuidados Pessoais

- Preservação de Madeira

- Alimentos e Bebidas

- Tintas e Revestimentos

- Outras Aplicações (Petróleo e Gás, Agricultura, Desinfetantes e Saneamento)

- Por Modo de Ação

- Biocidas Oxidantes

- Biocidas Não Oxidantes

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Tailândia

- Malásia

- Indonésia

- Vietnã

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- África do Sul

- Nigéria

- Egito

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com o contexto regulatório e de segurança público, pois os biocidas são moldados por aprovações e regras de uso. Consultamos fontes como as páginas do programa antimicrobiano e de pesticidas da EPA dos EUA, os registros do regulamento de produtos biocidas da Agência Europeia de Produtos Químicos e as orientações químicas da OCDE, que ajudam a confirmar categorias de ativos e aplicações permitidas. A direção de comércio e produção foi ainda verificada usando fontes como a UN Comtrade e portais estatísticos nacionais, que ajudam a verificar cruzadamente a dependência de importações e padrões regionais de fornecimento.

Para traduzir o contexto em um modelo funcional, também revisamos relatórios anuais de empresas, apresentações a investidores, fichas técnicas e imprensa setorial confiável para entender como a demanda muda entre tratamento de água, tintas e revestimentos, proteção de madeira e cuidados pessoais. Uma assinatura paga para dados financeiros e inteligência de empresas foi usada seletivamente para preencher lacunas nas divisões de receita de empresas privadas, e um banco de dados de patentes foi usado para identificar tendências de formulação que afetam substituição e precificação. Esta lista de fontes de pesquisa documental não é exaustiva, e muitas outras referências foram usadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar o pool de demanda e a lógica de precificação com pessoas que veem padrões reais de compra, incluindo produtores, formuladores, distribuidores e grandes usuários industriais. Também conversamos com especialistas técnicos e regulatórios em APAC, EMEA e Américas, para que as suposições sobre ativos permitidos, taxas de dosagem e ciclos de substituição pudessem ser confirmadas antes da finalização dos totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 16% | APAC: 45% |

| Nível médio: 45% | Líderes funcionais/de unidade: 31% | EMEA: 32% |

| Participantes menores: 22% | Gerentes: 53% | Américas: 23% |

Dimensionamento de mercado e previsão

O dimensionamento foi construído com uma abordagem top-down e bottom-up, na qual sinais de produção e comércio, juntamente com indicadores de atividade de uso final, são usados para reconstruir o consumo regional antes de chegar ao total global. Para biocidas, o modelo se apoia em variáveis como o volume de tratamento de água municipal e industrial, uso de água de refrigeração e água de processo, atividade de revestimentos e construção, penetração do tratamento de madeira e demanda de higiene industrial, que influenciam os volumes de conservação em recipiente e de superfície. A precificação foi moldada usando uma combinação prática de faixas de preço médio de venda por principais grupos de ativos, faixas típicas de dosagem por aplicação e mudanças entre química oxidante e não oxidante, que são então ajustadas para o mix regional de produtos.

Esses totais foram corroborados com aproximações bottom-up seletivas, como consolidações de receita de fornecedores onde há divulgações disponíveis, verificações de canal sobre a participação formulada versus técnica, e verificações de sanidade de ASP vezes volume amostradas para aplicações de alto uso, como tratamento de água. Onde as divisões por país pequeno eram escassas, as lacunas foram tratadas aplicando indicadores substitutos, como produção industrial e intensidade comercial, e depois revisadas com especialistas para evitar sobrealocação. Para a previsão, usamos análise de cenários ancorada no consenso de especialistas sobre o aperto regulatório, ciclos de substituição e o ritmo de normalização da demanda nos principais usos finais, testando então a curva sob estresse em relação às tendências de precificação química.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas verificações para que os totais permaneçam consistentes com sinais do mundo real. Comparamos o consumo modelado com indicadores independentes, como intensidade de produtos químicos de tratamento de água, atividade de revestimentos e direção do comércio, e depois investigamos quaisquer grandes variações no nível regional e de aplicação. Antes da aprovação final, o trabalho é revisado em etapas por analistas que não construíram o primeiro modelo de rascunho, o que ajuda a detectar problemas de unidade, contagem duplicada e combinações irrealistas de preço-volume.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram as premissas de demanda ou oferta, como grandes ações regulatórias ou oscilações de preço repentinas impulsionadas por matérias-primas. Antes da entrega, uma revisão final é concluída para que os lançamentos públicos mais recentes e o novo feedback primário sejam refletidos no modelo.

Tamanho do mercado de biocidas da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para biocidas podem parecer diferentes mesmo quando descrevem o mesmo tema, porque as empresas nem sempre contam os mesmos produtos, ano ou base de precificação. As lacunas geralmente vêm de o estudo focar apenas em biocidas industriais versus usos antimicrobianos mais amplos, como trata o mix de oxidantes versus não oxidantes, e como o momento cambial é tratado.

A tabela destaca uma dispersão clara que muitas vezes remonta ao escopo e à cobertura de aplicações, já que algumas estimativas incorporam usos semelhantes a pesticidas agrícolas ou antissépticos amplos que se situam próximos aos biocidas nos orçamentos dos compradores. Isso também pode refletir como a precificação é modelada, onde algumas fontes assumem um único caminho de preço combinado, enquanto outras ajustam a progressão do ASP por grupo de ativos e mix de uso final, validando-a por meio de entrevistas antes de ser fixada.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,60 bilhões de USD (2025) | |

| Consultoria Global A | 9,29 bilhões de USD (2024) | Pode combinar biocidas industriais com categorias antimicrobianas adjacentes em usos de consumo e higiene, e pode aplicar precificação combinada sem separar as mudanças de mix entre oxidantes e não oxidantes por região. |

| Editora do Setor B | 9,46 bilhões de USD (2024) | Utiliza uma janela de previsão mais longa e pode depender mais de trajetórias de CAGR declaradas, com visibilidade limitada sobre como as taxas de dosagem, ciclos de substituição e restrições regulatórias se traduzem em entradas de volume e preço no curto prazo. |

Quando o escopo e as etapas de preço-volume são explicitados, a dispersão se torna mais fácil de reconciliar com os sinais de demanda de tratamento de água, revestimentos e proteção de madeira. A tabela também mostra que, no modelo da Mordor Intelligence, os pesticidas de proteção de cultivos agrícolas e os antissépticos de grau hospitalar são excluídos, e os totais são validados em relação ao mix de oxidantes versus não oxidantes e à direção do comércio regional antes que o número final seja aprovado.

Principais Questões Respondidas no Relatório

Qual é o volume atual do mercado de biocidas e seu crescimento esperado até 2031?

O mercado de biocidas é estimado em 19,78 milhões de toneladas em 2026 e está projetado em 24,86 milhões de toneladas até 2031, implicando um CAGR de 4,68%.

Qual segmento detém a maior participação no mercado de biocidas?

Os compostos halogenados lideraram com 28,23% do volume de 2025, mantendo a dominância até 2031.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para biocidas?

Projetos de água financiados pelo governo, mandatos de descarga zero e bases de manufatura em expansão elevam a demanda regional, impulsionando um CAGR de 5,22%.

Como as regulamentações estão influenciando o desenvolvimento de produtos?

As vias aceleradas da UE e dos EUA para ativos de baixa toxicidade e de base biológica comprimem os ciclos de inovação e favorecem os fornecedores que investem em químicas mais seguras.

Quais empresas dominam a capacidade de produção?

BASF, Dow, Ecolab, Lonza e Kemira juntas controlam aproximadamente 38% da capacidade instalada global, conferindo ao mercado um nível moderado de concentração.

Quais tecnologias estão moldando a demanda futura?

Sistemas de dosagem de precisão, ativos encapsulados e pacotes de tratamento híbridos de oxidante e não oxidante estão redefinindo a eficiência e a conformidade no mercado de biocidas.

Página atualizada pela última vez em: