Tamanho e Participação do Mercado de Biossensores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

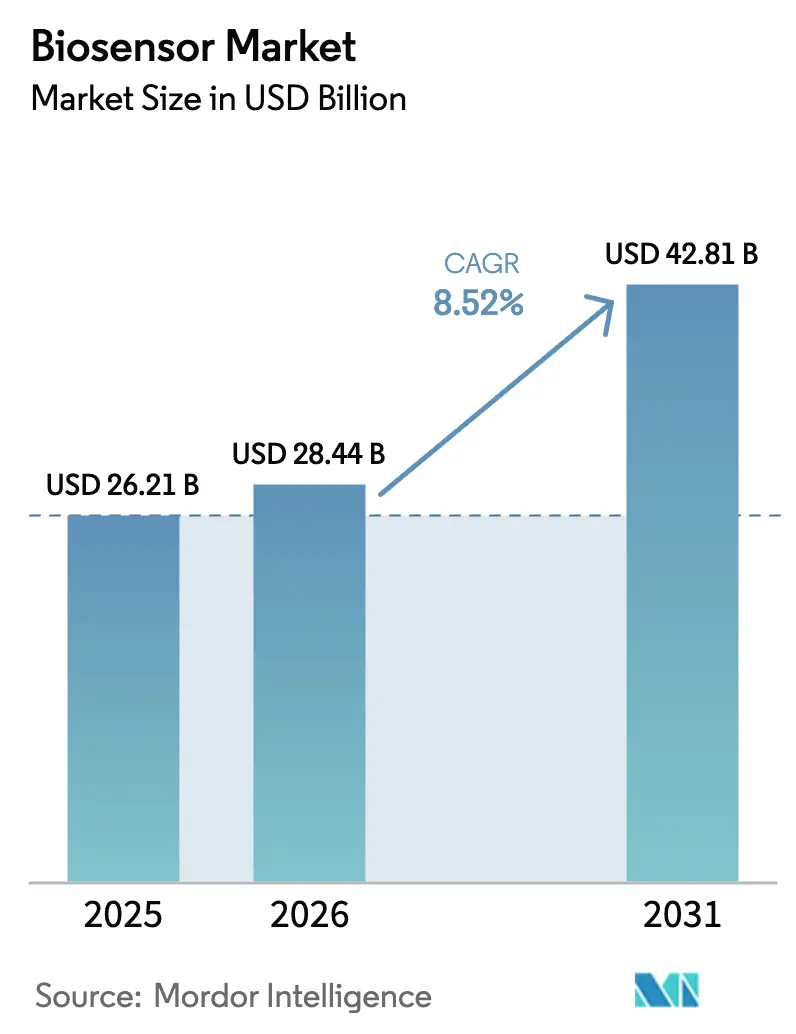

| Tamanho do Mercado (2026) | 28.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biossensores por Mordor Intelligence

O tamanho do mercado de biossensores foi avaliado em USD 26,21 bilhões em 2025 e estima-se que cresça de USD 28,44 bilhões em 2026 para atingir USD 42,81 bilhões até 2031, a uma CAGR de 8,52% durante o período de previsão (2026-2031). A crescente prevalência de doenças crônicas, a migração do atendimento dos hospitais para os domicílios e o ecossistema maduro de diagnósticos habilitados por IA reforçam coletivamente essa trajetória de expansão. O monitoramento contínuo de glicose permanece como a aplicação âncora, mas a rápida adoção de dispositivos vestíveis de múltiplos analitos sinaliza uma mudança em direção a uma gestão de saúde holística e centrada no consumidor. Usos não médicos — desde segurança alimentar até monitoramento ambiental — agregam volume, enquanto iniciativas regulatórias que posicionam os testes no ponto de atendimento como ferramenta de primeira linha aceleram a adoção tanto em economias desenvolvidas quanto emergentes. Ao mesmo tempo, os elevados custos de validação e as obrigações de conformidade multijurisdicionais moderam a entrada no mercado, criando barreiras protetoras para os participantes estabelecidos com profunda expertise regulatória.

Principais Conclusões do Relatório

- Por tipo de produto, os biossensores médicos detinham 64,58% da receita de 2025, enquanto os biossensores vestíveis em patch e embarcados estão projetados para registrar uma CAGR de 9,88% entre 2026 e 2031.

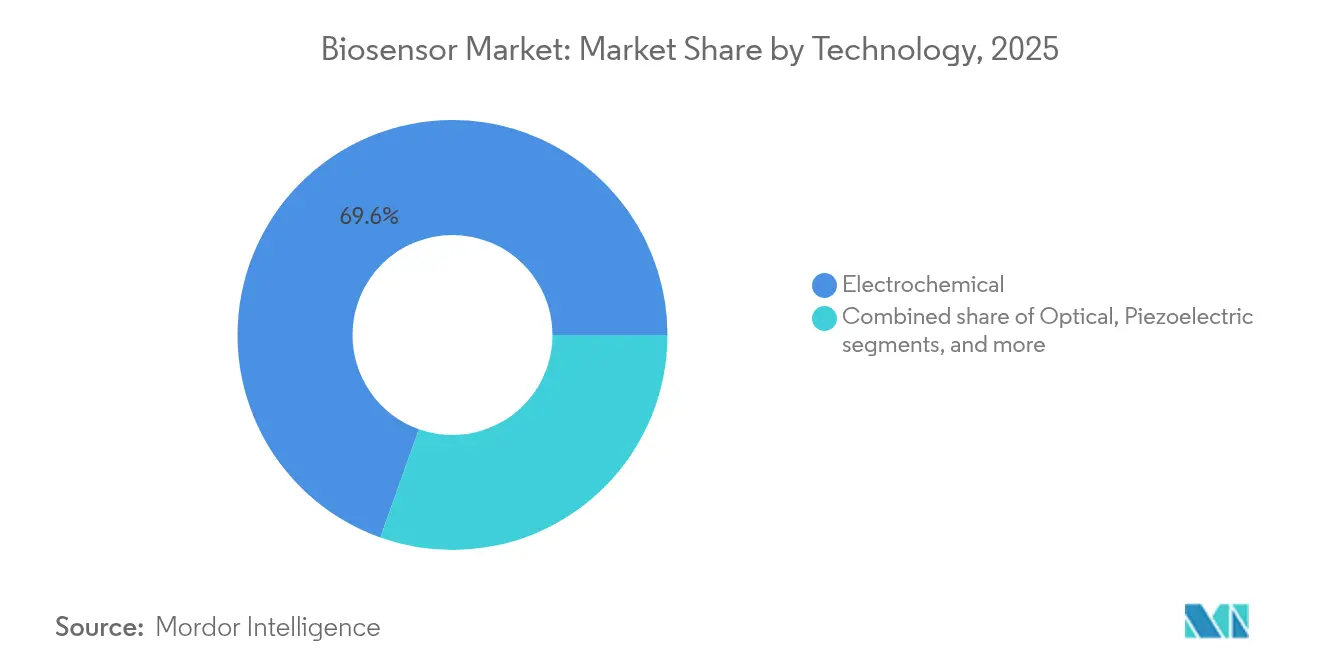

- Por tecnologia, as plataformas eletroquímicas responderam por 69,55% das vendas de 2025, enquanto os biossensores ópticos devem expandir a uma CAGR de 10,12% até 2031.

- Por usuário final, os testes no ponto de atendimento capturaram 56,78% da demanda em 2025, enquanto os diagnósticos de saúde domiciliar estão previstos para crescer a uma CAGR de 10,73% no mesmo período.

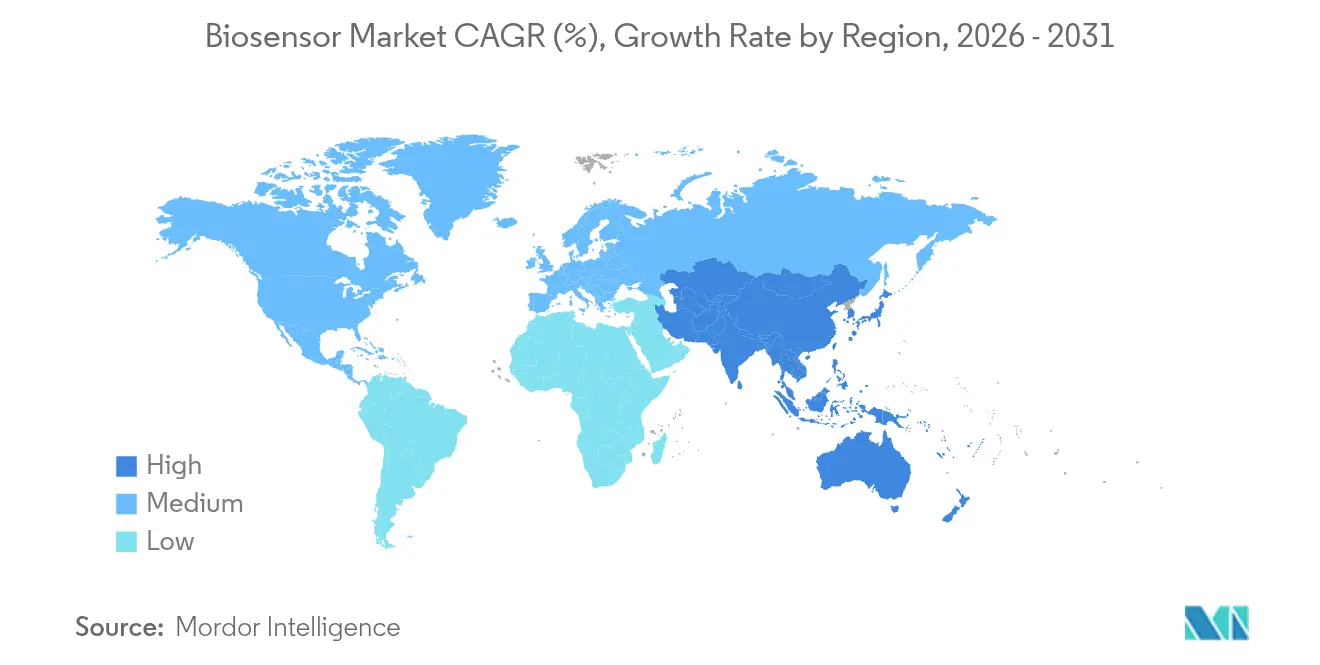

- Por geografia, a América do Norte comandou 35,12% do mercado de 2025, mas a Ásia-Pacífico deve registrar o crescimento regional mais rápido com uma CAGR de 9,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biossensores

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por soluções de diagnóstico no ponto de atendimento | +2.1% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão das aplicações de biossensores em segurança alimentar e monitoramento ambiental | +1.3% | Global, acelerado na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Integração de inteligência artificial e IoT para análise de biossensores em tempo real | +1.8% | América do Norte e UE liderando, Ásia-Pacífico seguidor rápido | Médio prazo (2-4 anos) |

| Crescimento dos investimentos em dispositivos médicos vestíveis e implantáveis | +1.5% | Global, concentração de capital de risco na América do Norte | Curto prazo (≤2 anos) |

| Avanços em nanomateriais aprimorando a sensibilidade e a miniaturização dos sensores | +1.2% | Global, liderança em P&D nos mercados desenvolvidos | Longo prazo (≥4 anos) |

| Iniciativas governamentais de apoio à medicina personalizada e à saúde preventiva | +0.9% | América do Norte e UE principalmente, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Soluções de Diagnóstico no Ponto de Atendimento

Os testes no ponto de atendimento reduzem o tempo de resposta de dias para minutos, informando rapidamente as escolhas de tratamento e reduzindo as taxas de reinternação. A autorização da FDA do monitor de glicose contínuo de venda livre Stelo da Dexcom, em março de 2024, removeu as barreiras de prescrição e validou os canais de distribuição no varejo[1]Administração de Alimentos e Medicamentos, "Autorização 510(k) do Dexcom Stelo," fda.gov. Os hospitais se beneficiam da economia de dias de internação, enquanto os pagadores apoiam a abordagem, pois os cuidados preventivos reduzem eventos agudos de alto custo. Os laboratórios, no entanto, enfrentam erosão de receita, o que os leva a se reposicionar em direção a serviços consultivos de valor agregado. Algoritmos de IA integrados aos sensores mitigam a variabilidade do operador, permitindo o uso preciso em clínicas comunitárias e farmácias rurais. Em conjunto, essas dinâmicas expandem o mercado de biossensores para além dos silos clínicos tradicionais.

Crescimento dos Investimentos em Dispositivos Médicos Vestíveis e Implantáveis

A Biolinq captou USD 58 milhões em 2024, seguidos de USD 100 milhões em uma Série C em 2025, para comercializar tecnologia de microssensores para monitoramento de múltiplos analitos. Os influxos de capital de risco refletem a convicção de que a detecção contínua e discreta se tornará um item essencial de bem-estar diário. O segmento de biossensores vestíveis está projetado para registrar uma CAGR de 38,8% até 2025, impulsionado pela convergência do design de eletrônicos de consumo com a precisão de nível médico. A abundância de capital, no entanto, aumenta a densidade competitiva, o que poderia comprimir os preços quando múltiplas opções autorizadas pela FDA ocuparem a mesma indicação. Vias de reembolso comprovadas e conformidade regulatória permanecem como vantagens decisivas para os participantes estabelecidos.

Avanços em Nanomateriais Aprimorando a Sensibilidade e a Miniaturização dos Sensores

Revestimentos bidimensionais de MXene amplificam a mobilidade de elétrons, aumentando os tempos de resposta dos biossensores eletroquímicos em 30% em comparação com as tintas de carbono convencionais[2]Centro Nacional de Informações sobre Biotecnologia, "Biossensores Eletroquímicos Aprimorados com MXene," pmc.ncbi.nlm.nih.gov. A funcionalização de superfície com nanopartículas de ouro oferece limiares de detecção femtomolar para biomarcadores de câncer, abrindo caminho para triagem precoce por meio de amostras minimamente invasivas. Esses ganhos de desempenho apoiam a miniaturização, que por sua vez prolonga o tempo de uso e enriquece a continuidade dos dados. As cadeias de suprimento de nanomateriais permanecem regionalmente concentradas, trazendo riscos geopolíticos que as empresas gerenciam por meio de fornecimento duplo. A integração comercial bem-sucedida depende da tradução da sensibilidade em escala laboratorial para um desempenho fabricável e reprodutível.

Iniciativas Governamentais de Apoio à Medicina Personalizada e à Saúde Preventiva

Os sistemas nacionais de saúde dos Estados Unidos, da Alemanha e do Japão lançaram códigos de reembolso entre 2024 e 2025 para monitoramento fisiológico remoto de parâmetros cardiometabólicos[3]Centros de Serviços Medicare e Medicaid, "Códigos de Monitoramento Fisiológico Remoto," cms.gov. A aquisição subsidiada de dispositivos reduz os custos diretos para os pacientes, elevando as curvas de adoção entre idosos e populações de baixa renda. Subsídios públicos e privados de P&D financiam protótipos de biossensores em estágio inicial, encurtando os ciclos de transferência da academia para a indústria. Os formuladores de políticas veem cada vez mais o rastreamento de biomarcadores em tempo real como infraestrutura vital para a interceptação precoce de doenças, alinhando os incentivos fiscais com os objetivos comerciais. No entanto, a expansão da cobertura aumenta o escrutínio sobre segurança cibernética e soberania de dados, obrigando os fornecedores a incorporar protocolos de proteção rigorosos na fase de design.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos de desenvolvimento e validação de plataformas de biossensores | -1.4% | Global, maior impacto nos mercados emergentes | Médio prazo (2-4 anos) |

| Processos rigorosos de aprovação regulatória nas principais regiões | -1.1% | América do Norte e UE principalmente, expandindo globalmente | Longo prazo (≥4 anos) |

| Padronização limitada de elementos de biorreconhecimento e protocolos de fabricação | -0.8% | Global, particularmente desafiador para produção transfronteiriça | Médio prazo (2-4 anos) |

| Preocupações com privacidade de dados e segurança cibernética em ecossistemas de biossensores conectados | -0.9% | Global, com maior escrutínio na Europa e América do Norte | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Desenvolvimento e Validação de Plataformas de Biossensores

A comercialização completa de biossensores, da bancada à fabricação em escala, pode superar USD 100 milhões quando os ensaios clínicos e os testes de segurança cibernética são incluídos. Empresas menores frequentemente esgotam o capital durante estudos cruciais, uma realidade sublinhada pelo pedido de falência da LifeScan em 2025. Os mandatos de segurança cibernética introduzidos em 2024 forçam validação adicional de software, prolongando o tempo de entrada no mercado. Os participantes estabelecidos de maior porte contrabalançam esses gastos com produção de alto volume e fluxos de reembolso consolidados. A barreira de custo desencoraja novos entrantes, mas simultaneamente preserva a disciplina de preços para produtos com autorização regulatória, sustentando assim a lucratividade para aqueles que superam o obstáculo.

Processos Rigorosos de Aprovação Regulatória nas Principais Regiões

A orientação da FDA de 2024 expandiu os relatórios pós-comercialização para dispositivos conectados e reforçou a documentação de controle de mudanças. O Regulamento de Avaliação de Tecnologias de Saúde da União Europeia acrescenta outra camada de avaliação antes da adoção pelos pagadores, prolongando o caminho da Marca CE ao reembolso nacional. Estatutos divergentes de segurança cibernética no Canadá e na Austrália fragmentam ainda mais os roteiros de conformidade, exigindo submissões paralelas com uso intensivo de recursos. Embora tal rigor aumente a segurança do paciente, ele estende os períodos de gestação e corrói a vantagem do pioneiro. Fornecedores com equipes regulatórias globais e consultas pré-submissão obtêm aprovações mais tranquilas, erguendo barreiras de entrada que fortalecem as posições dos participantes estabelecidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Biossensores Médicos Sustentam a Liderança em Meio à Expansão dos Vestíveis

Os biossensores médicos comandaram 64,58% das receitas de 2025, uma posição construída sobre três décadas de evidências clínicas que apoiam ensaios de glicose, cardíacos e de doenças infecciosas. O segmento se beneficia de reembolso consolidado e familiaridade dos clínicos, isolando a demanda durante recessões econômicas. No entanto, as variantes vestíveis em patch e embarcadas estão expandindo a uma CAGR de 9,88% até 2031, aproveitando o design de eletrônicos de consumo para atrair compradores focados em bem-estar. Em 2025, a Abbott introduziu a plataforma Lingo para medir cetonas, lactato e glicose simultaneamente, ampliando sua base de usuários além dos diabéticos. Os sensores de toxicidade alimentar ganharam impulso à medida que os reguladores intensificaram a vigilância, enquanto os biossensores agrícolas abordaram a depleção de nutrientes do solo e os resíduos de pesticidas. O monitoramento de biorreatores industriais permanece um nicho caracterizado por baixo volume unitário, mas com preços elevados.

O reembolso estável desbloqueia novos modelos de assinatura de dados em que os provedores cobram pelo monitoramento remoto em vez do próprio dispositivo. O crescimento em verticais não médicas também é notável: biossensores de segurança alimentar baseados em CRISPR medem a contaminação por Salmonella em 20 minutos, contornando os atrasos de cultura laboratorial. Agências ambientais adotam redes de detecção de metais pesados que integram eletrodos de óxido de grafeno, refletindo uma necessidade urgente de rastrear efluentes industriais com sensibilidade em ppb. Como resultado, o mercado de biossensores experimenta fertilização cruzada entre setores, com players médicos reutilizando plataformas para insights agro-alimentares e industriais.

Por Tecnologia: Dominância Eletroquímica Enfrenta o Impulso Óptico

Os formatos eletroquímicos detinham 69,55% de participação em 2025, ancorados por baixos requisitos de energia, impressão serigráfica escalável e confiabilidade comprovada no monitoramento de glicose. A relação custo-benefício os torna atraentes para tiras de uso único e sensores descartáveis utilizados durante epidemias. No entanto, os sistemas ópticos estão avançando a uma CAGR de 10,12% até 2031, graças à detecção sem marcadores e à compatibilidade com matrizes de amostras não invasivas. Em fevereiro de 2025, pesquisadores coreanos validaram um biossensor óptico que detecta DNA metilado a 25 fg/mL, demonstrando potencial para triagem oncológica. Os sensores piezoelétricos, embora menores em receita, oferecem sensibilidade ultra-elevada para detecção de patógenos em bioprocessamento estéril. As tecnologias térmica e nanomecânica ocupam nichos especializados, mas exibem crescente interesse de pesquisa à medida que os custos de fabricação de MEMS caem.

Arquiteturas híbridas que mesclam transdução eletroquímica com leituras ópticas estão surgindo, especialmente em dispositivos vestíveis de múltiplos analitos. Eletrodos revestidos com MXene melhoram a cinética de transferência de elétrons, reduzindo o limite de detecção e apoiando a miniaturização. Enquanto isso, os circuitos integrados fotônicos reduzem o custo dos materiais dos sensores ópticos, tornando-os cada vez mais competitivos em aplicações de volume. À medida que a propriedade intelectual em torno da detecção eletroquímica pura de glicose amadurece, os fornecedores diversificam em direção a modalidades ópticas e acústicas para renovar portfólios e contornar os vencimentos de patentes.

Por Usuário Final: Testes no Ponto de Atendimento Dominam Enquanto a Saúde Domiciliar Acelera

Os ambientes de ponto de atendimento capturaram 56,78% da demanda de 2025, refletindo o apetite de hospitais e clínicas por ferramentas de triagem rápida que descomprimem os serviços laboratoriais sobrecarregados. A descentralização ganhou maior impulso durante o período pós-COVID-19, à medida que os provedores institucionalizaram o diagnóstico próximo ao paciente para gerenciar o controle de infecções. A saúde domiciliar, no entanto, está projetada para crescer mais rapidamente a uma CAGR de 10,73%, à medida que o envelhecimento populacional e os incentivos de cuidados baseados em valor estimulam o monitoramento remoto. O mercado global de monitoramento contínuo de glicose por si só está a caminho de atingir USD 20 bilhões até 2028, impulsionado por dispositivos projetados para autoaplicação com conectividade por smartphone.

Fora da área da saúde, os processadores de alimentos e bebidas integram biossensores em linha para certificar a qualidade dos lotes em tempo real, reduzindo os riscos de recall. Os laboratórios de pesquisa utilizam plataformas de alta sensibilidade para descoberta de biomarcadores e validação de mecanismos de ação de medicamentos, encurtando os cronogramas pré-clínicos. As agências ambientais implantam redes de sensores sem fio em rios e corredores industriais para vigilância da poluição, criando conjuntos de dados que informam intervenções políticas. As partes interessadas em segurança e biodefesa também investem, com detectores de múltiplos agentes capazes de identificar ameaças biológicas em 3 minutos. No geral, o escopo crescente de casos de uso consolida o mercado de biossensores como infraestrutura central nos ecossistemas de saúde pública e industrial.

Análise Geográfica

A América do Norte reteve 35,12% das receitas de 2025, apoiada por esquemas de reembolso sofisticados, fortes redes de capital de risco e um regime regulatório responsivo. A autorização da FDA de dispositivos de monitoramento contínuo de glicose de venda livre estabeleceu um modelo para distribuição direta ao consumidor, ampliando ainda mais o acesso. Para se proteger contra a saturação do mercado, os participantes estabelecidos se voltam para aplicações de bem-estar e dispositivos vestíveis de múltiplos analitos. Os elevados níveis de gastos com saúde também incentivam os pagadores a reembolsar diagnósticos preventivos que reduzem episódios agudos de alto custo, reforçando a demanda sustentada por biossensores.

A Ásia-Pacífico está prevista para registrar uma CAGR de 9,08% até 2031, sustentada pela aceleração da urbanização, pelo crescente poder de compra da classe média e pelo financiamento governamental para infraestrutura de saúde digital. Os fabricantes domésticos da China escalam analisadores de monitoramento de fermentação que competem em custo enquanto atendem aos padrões emergentes de exportação. Índia e nações do Sudeste Asiático adotam marcadores de glicose e cardíacos de baixo custo para gerenciar a crescente prevalência de diabetes e doenças cardiovasculares. Vias regulatórias divergentes em toda a região levam empresas multinacionais a estabelecer centros localizados de design e testes para alinhar produtos com os padrões de qualidade nacionais. Consequentemente, as parcerias com distribuidores regionais tornam-se instrumentais para navegar em políticas heterogêneas de reembolso e aquisição.

A Europa cresce de forma constante à medida que a conformidade rigorosa com o Regulamento de Dispositivos Médicos impulsiona a premiumização. O SmartGuide da Roche com Marca CE demonstra a disposição da região em aprovar dispositivos aprimorados por IA quando os critérios de segurança cibernética e privacidade de dados são atendidos. Os pagadores governamentais cada vez mais associam o reembolso de dispositivos a contratos baseados em resultados, encorajando os fornecedores a integrar análises que verifiquem o benefício terapêutico. Enquanto isso, a América Latina, o Oriente Médio e a África permanecem zonas incipientes, mas de alto potencial, onde os testes de doenças infecciosas e o monitoramento da qualidade da água oferecem valor de aplicação imediato. Os fornecedores que entram nesses mercados priorizam designs robustos e eficientes em energia, além de programas de treinamento para usuários não especializados, a fim de superar as restrições de recursos.

Cenário Competitivo

O mercado de biossensores é moderadamente consolidado, com as cinco principais empresas controlando cerca de 60% da receita global. Abbott, Dexcom e Roche aproveitam décadas de tração regulatória e grandes bases instaladas, permitindo-lhes escalar a produção e negociar reembolsos favoráveis. O acordo de 2024 da Abbott com a Medtronic para integrar os sensores FreeStyle Libre em bombas de insulina sublinha as alianças de ecossistema voltadas para fidelizar pacientes e provedores. A Dexcom foca em atualizações algorítmicas que enviam alertas preditivos para smartwatches, extraindo taxas de assinatura por análises premium. A Roche integra IA para ampliar o apelo competitivo no ambiente europeu sensível à privacidade.

A atividade de fusões e aquisições se intensifica à medida que empresas diversificadas de instrumentação, como Bruker e Danaher, adquirem desenvolvedores de nicho de biossensores para expandir para a análise de interações biomoleculares em tempo real. Acordos de licenciamento estratégico também são prevalentes: a iRhythm obteve direitos exclusivos sobre a tecnologia de sensor multiparâmetro da BioIntelliSense para monitoramento cardíaco ambulatorial em setembro de 2024. Esses arranjos permitem que os participantes estabelecidos insiram modalidades de detecção de ponta nos canais de distribuição estabelecidos sem a latência de P&D interno. Os players emergentes buscam diferenciação por meio de ultraminiaturização, capacidade de múltiplos analitos ou análises de aprendizado profundo, mas enfrentam o obstáculo de garantir a validação clínica de alto custo.

A vantagem competitiva centra-se cada vez mais em ecossistemas de dados em vez de hardware discreto. Os fornecedores que associam sensores a plataformas em nuvem em conformidade com a HIPAA e análises prontas para reembolso criam soluções de ponta a ponta que se incorporam nos fluxos de trabalho clínicos, tornando o deslocamento difícil. A literacia regulatória, especialmente em segurança cibernética, torna-se um ativo inegociável à medida que os órgãos de supervisão intensificam o escrutínio de software. No geral, os atores do mercado equilibram inovação com conformidade, reconhecendo que manter a participação requer tanto excelência técnica quanto resistência regulatória.

Líderes do Setor de Biossensores

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Medtronic Plc

Siemens Healthineers

Dexcom Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Abbott fez parceria com a Beta Bionics para combinar seu sensor duplo com o Pâncreas Biônico iLet para o gerenciamento do diabetes em tempo real.

- Julho de 2025: A Abbott reportou crescimento de vendas de 7,4% no segundo trimestre de 2025, com seu braço de dispositivos médicos crescendo 13,4% e a conclusão do recrutamento no ensaio IDE FlexPulse nos EUA para o sistema TactiFlex Duo PFA.

- Junho de 2025: A Tandem Diabetes Care anunciou a integração de sua entrega automatizada de insulina com o próximo sensor duplo de glicose-cetona da Abbott para ajudar os usuários a detectar o aumento de cetonas precocemente.

- Abril de 2025: A Biolinq fechou uma rodada Série C de USD 100 milhões liderada pela Alpha Wave Ventures para avançar os sensores de precisão de múltiplos analitos em direção à comercialização.

- Setembro de 2024: A iRhythm Technologies licenciou os sensores multiparâmetro da BioIntelliSense para aplicações de monitoramento cardíaco ambulatorial.

- Agosto de 2024: A Abbott e a Medtronic iniciaram uma colaboração global vinculando o FreeStyle Libre às bombas de insulina da Medtronic, visando 11 milhões de usuários intensivos de insulina.

Escopo do Relatório Global do Mercado de Biossensores

Os biossensores são dispositivos analíticos que integram elementos de detecção biológica com um sistema sensor e um transdutor. Os biossensores se destacam por sua seletividade e sensibilidade aprimoradas em comparação com outros dispositivos de diagnóstico. As principais aplicações dos biossensores abrangem o monitoramento de poluição ecológica, a agricultura e a indústria alimentícia.

O estudo rastreia a receita acumulada por meio da venda de tipos de produtos de biossensores por vários players globalmente. O estudo também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos pós-COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de biossensores é segmentado por tipo de produto (médico, toxicidade alimentar, biorreator, agricultura, ambiente e outros tipos de produto), tecnologia (térmica, eletroquímica, piezoelétrica e óptica), setor de usuário final (diagnósticos de saúde domiciliar, testes no ponto de atendimento, indústria alimentícia, laboratórios de pesquisa e segurança e biodefesa) e geografia (América do Norte, Europa, Ásia, Austrália e Nova Zelândia, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Biossensores Médicos |

| Biossensores de Toxicidade Alimentar |

| Biossensores para Biorreatores |

| Biossensores Agrícolas |

| Biossensores Ambientais |

| Biossensores Vestíveis em Patch e Embarcados |

| Eletroquímica |

| Óptica |

| Piezoelétrica |

| Térmica |

| Nanomecânica |

| Testes no Ponto de Atendimento |

| Diagnósticos de Saúde Domiciliar |

| Indústria de Alimentos e Bebidas |

| Laboratórios de Pesquisa |

| Segurança e Biodefesa |

| Agências de Monitoramento Ambiental |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Biossensores Médicos | |

| Biossensores de Toxicidade Alimentar | ||

| Biossensores para Biorreatores | ||

| Biossensores Agrícolas | ||

| Biossensores Ambientais | ||

| Biossensores Vestíveis em Patch e Embarcados | ||

| Por Tecnologia | Eletroquímica | |

| Óptica | ||

| Piezoelétrica | ||

| Térmica | ||

| Nanomecânica | ||

| Por Usuário Final | Testes no Ponto de Atendimento | |

| Diagnósticos de Saúde Domiciliar | ||

| Indústria de Alimentos e Bebidas | ||

| Laboratórios de Pesquisa | ||

| Segurança e Biodefesa | ||

| Agências de Monitoramento Ambiental | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de biossensores até 2031?

O mercado de biossensores está projetado para expandir de USD 28,44 bilhões em 2026 para USD 42,81 bilhões até 2031, refletindo uma CAGR de 8,52% impulsionada pela demanda por diagnósticos no ponto de atendimento e dispositivos vestíveis habilitados por IA.

Qual região deve crescer mais rapidamente em biossensores?

A Ásia-Pacífico está prevista para registrar uma CAGR de 9,08% até 2031, graças à expansão do acesso à saúde, à crescente prevalência de doenças crônicas e às políticas governamentais de apoio à saúde digital.

Qual segmento de tecnologia apresenta o maior crescimento?

Os biossensores ópticos exibem o crescimento mais rápido a uma CAGR de 10,12%, devido à sua operação não invasiva e alta sensibilidade em matrizes biológicas complexas.

Qual é a principal categoria de usuário final atualmente?

Os ambientes de ponto de atendimento detêm 56,78% da demanda, mas os diagnósticos de saúde domiciliar são o segmento de crescimento mais rápido com uma CAGR de 10,73%, à medida que o monitoramento remoto ganha tração.

Como as empresas estão se diferenciando neste mercado?

A vantagem competitiva está se deslocando em direção a plataformas integradas que associam hardware de detecção com análises preditivas, ecossistemas em nuvem seguros e vias de reembolso comprovadas.

Qual marco regulatório recente influenciou a dinâmica do mercado?

Em março de 2024, a FDA autorizou o primeiro monitor de glicose contínuo de venda livre, uma medida que ampliou o acesso no varejo e catalisou novos investimentos em soluções de biossensores diretas ao consumidor.

Página atualizada pela última vez em: