Dimensão e Quota do Mercado de Sensores da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

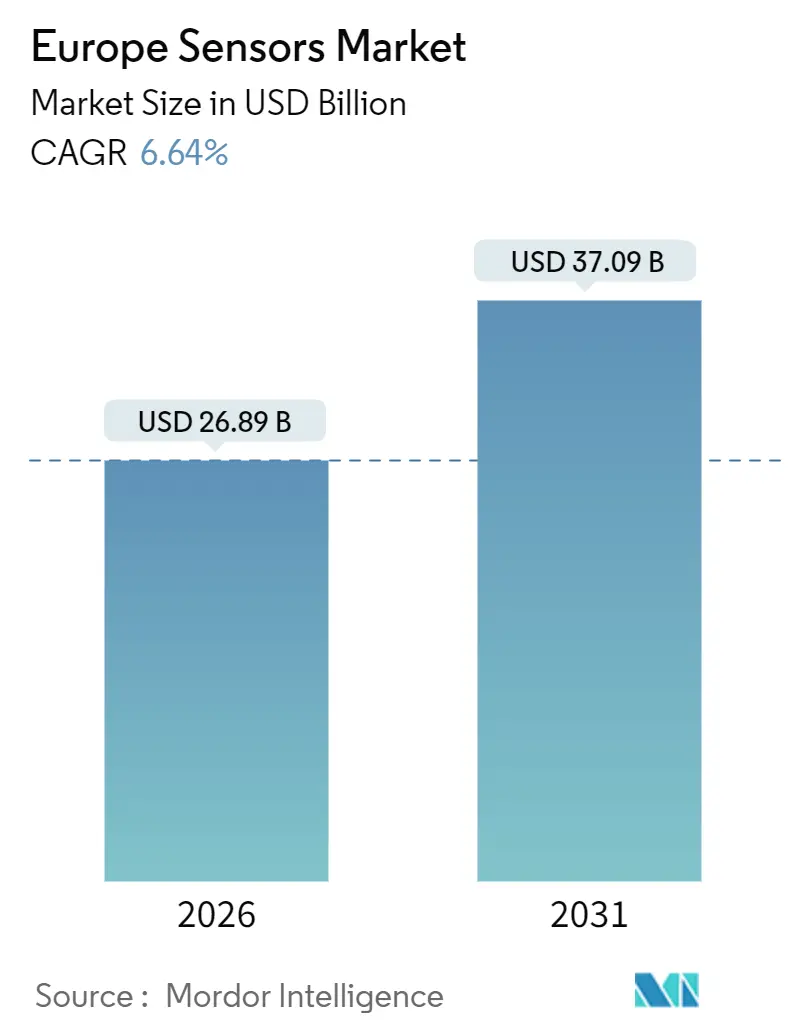

| Tamanho do Mercado (2026) | 26.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores da Europa por Mordor Intelligence

A dimensão do mercado de sensores da Europa situou-se em 26,89 mil milhões de USD em 2026 e está projetada para atingir 37,09 mil milhões de USD até 2031, avançando a um CAGR de 6,64% durante 2026-2031. Um impulso político sustentado para digitalizar a infraestrutura, regulamentações mais rigorosas de comunicação de emissões e a rápida eletrificação do setor automóvel estão a transformar os sensores de componentes discricionários em vitórias de design obrigatórias. O processamento de IA de borda está a ganhar preferência porque aborda as preocupações de soberania de dados relacionadas com o RGPD, reduzindo os custos e a latência da nuvem. Os incentivos de repatriamento da Lei Europeia dos Chips estão a encorajar fábricas domésticas, mas a oferta de curto prazo permanece escassa, levando as equipas de design a recorrer a duplas fontes para front-ends analógicos. Os módulos LiDAR com preços abaixo de 1.000 USD estão a expandir-se para além dos veículos de passageiros para robôs de armazém, enquanto os ciclos de investimento em MEMS estão a encurtar à medida que a Bosch e a STMicroelectronics aumentam a capacidade de 300 milímetros. Estas mudanças sustentam coletivamente um crescimento de dígito médio único mesmo quando os segmentos de controlo de processos legados e de eletrónica de consumo amadurecem.

Principais Conclusões do Relatório

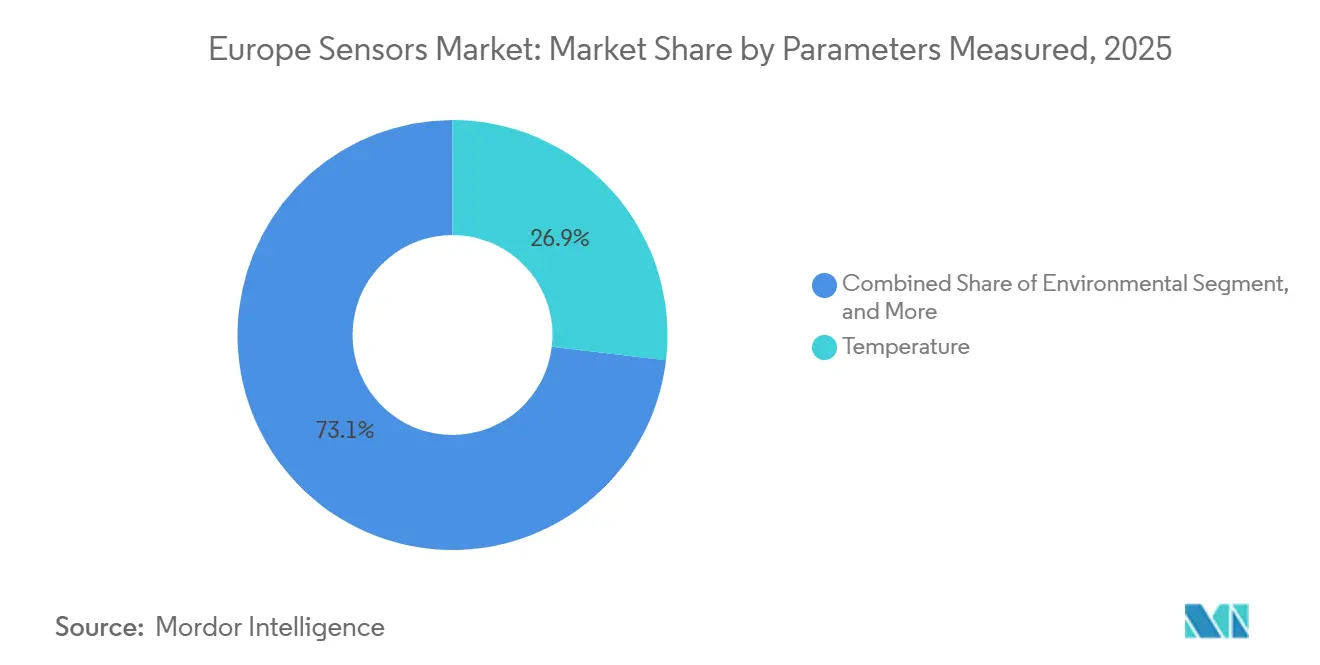

- Por parâmetros medidos, os sensores de temperatura comandaram 26,87% da quota do mercado de sensores da Europa em 2025, enquanto os sensores ambientais estão preparados para crescer a um CAGR de 8,61% até 2031.

- Por modo de operação, os sensores ópticos lideraram com uma quota de receita de 19,16% em 2025; os módulos LiDAR estão projetados para expandir a um CAGR de 8,43% até 2031.

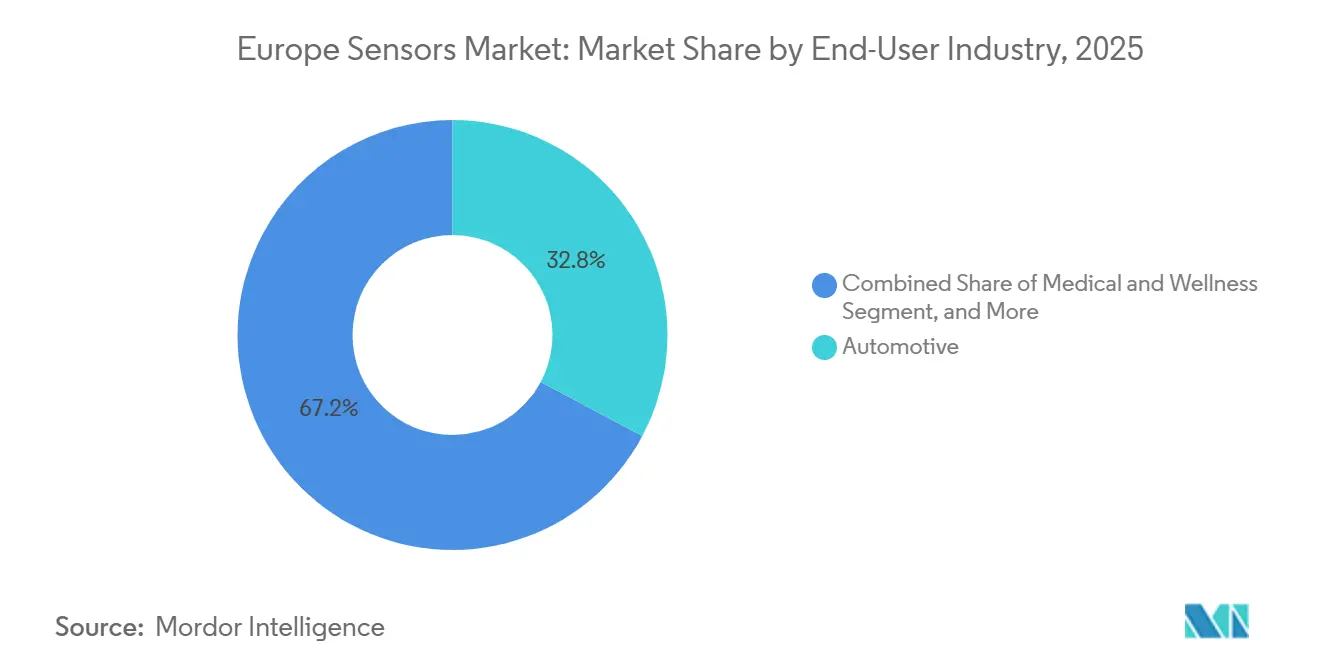

- Por setor do utilizador final, as aplicações automóveis representaram 32,78% da procura em 2025, enquanto as implementações médicas e de bem-estar estão a avançar a um CAGR de 8,26% até 2031.

- Por tecnologia de sensores, os dispositivos MEMS capturaram 53,44% do mercado de sensores da Europa em 2025 e prevê-se que cresçam a um CAGR de 6,83% até 2031.

- Por geografia, a Alemanha representou 27,89% do mercado de sensores da Europa em 2025, enquanto se projeta que a Polónia registe um CAGR de 8,29% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Sensores da Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Procura Crescente no Setor Automóvel | +1.8% | Alemanha, França, Itália, Espanha | Médio prazo (2-4 anos) |

| Proliferação de Fábricas Inteligentes da Indústria 4.0 | +1.5% | Alemanha, Países Baixos, Polónia | Longo prazo (≥ 4 anos) |

| Aceleração da Adoção de Veículos Elétricos | +1.2% | Alemanha, Reino Unido, França, Países Baixos | Médio prazo (2-4 anos) |

| Adoção Rápida de Sensores de IA de Borda para IoT Industrial | +1.1% | Alemanha, Reino Unido, França | Longo prazo (≥ 4 anos) |

| Regulamentações Obrigatórias da UE para Monitorização do Clima | +0.7% | Pan-Europeia | Curto prazo (≤ 2 anos) |

| Crescimento da Infraestrutura Inteligente (Ferroviário, Energia) | +0.6% | Alemanha, França, Reino Unido, Espanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Crescente no Setor Automóvel

Os fabricantes de automóveis europeus integraram 150-200 sensores por modelo 2026, acima de cerca de 100 em 2020, um salto impulsionado pelos protocolos Euro NCAP que tornam os sistemas avançados de assistência ao condutor equipamento de série.[1]Euro NCAP, "Protocolos de 2025 Elevam os ADAS ao Equipamento de Série," euroncap.com Os arrays de radar, ultrassónicos e câmaras dominam a lista de materiais, mas o LiDAR de estado sólido com custo reduzido, como o SCALA 3 da Valeo a menos de 1.000 USD, começou a permitir a autonomia de nível 3 em autoestrada. Conteúdo adicional provém de sensores de gestão de baterias que monitorizam a fuga térmica em pacotes de 800 volts. A aquisição de carboneto de silício pela Continental em 2025 sinaliza integração vertical na deteção de corrente a alta temperatura. Em conjunto, estas tendências elevam os volumes unitários e os preços médios de venda, reforçando a trajetória de crescimento do mercado de sensores da Europa.

Proliferação de Fábricas Inteligentes da Indústria 4.0

Mais de 2 milhões de nós de IoT industrial foram implementados em 2025, cada um agrupando 3-5 sensores para dados de vibração, temperatura e energia.[2]Comissão Europeia, "Estatísticas de Nós IoT do Programa Europa Digital," digital-strategy.ec.europa.eu A manutenção preditiva reduz o tempo de inatividade não planeado em até 30%, justificando os custos de reequipamento em 2 anos. A plataforma Xcelerator da Siemens registou um crescimento anual de 40% em ativos conectados, uma vez que os fornecedores de primeiro nível exigiram rastreabilidade de qualidade em tempo real. A transição para a inferência de borda impulsiona a procura de sensores inteligentes com ADCs de 16 bits e DSPs integrados, exemplificados pelo lançamento do BHI360 da Bosch Sensortec em outubro de 2025. Estas implementações sustentam a visibilidade da procura a longo prazo para o mercado de sensores da Europa.

Aceleração da Adoção de Veículos Elétricos

Os registos de veículos elétricos a bateria subiram para 2,8 milhões de unidades em 2025, um aumento de 35% em relação ao ano anterior, na sequência do aperto das penalizações de CO₂ médio da frota.[3]ACEA, "Registos de Veículos Elétricos a Bateria 2025," acea.auto Cada veículo elétrico utiliza 30-50 sensores incrementais, abrangendo derivadores de corrente de alta tensão a medidores de caudal de refrigerante. A STMicroelectronics reportou um aumento de 28% na receita de sensores automóveis em 2025, impulsionado pelo fornecimento de controladores VN9D30Q8F para deteção de posição indutiva. Os dispositivos de efeito Hall com isolamento de 1.500 volts estão a tornar-se padrão à medida que as marcas premium mudam para conjuntos de tração de 800 volts. Estas dinâmicas elevam o teto do conteúdo de sensores e ajudam a sustentar uma perspetiva robusta para o mercado de sensores da Europa.

Adoção Rápida de Sensores de IA de Borda para IoT Industrial

Aproximadamente 1,2 milhões de nós de IA de borda capazes de inferência de rede neuronal local foram instalados em 2025, especialmente em instalações farmacêuticas e aeroespaciais que restringem os envios para a nuvem por razões de soberania e latência. O MCU MSPM0 da Texas Instruments permite 10 anos de operação com pilha de botão, ilustrando os avanços no orçamento de energia que impulsionam a adoção. O processador crossover i.MX RT1180 da NXP traz um desempenho NPU de 0,5 TOPS para câmaras de inspeção de defeitos. A procura de sensores co-encapsulados com núcleos de IA retreináveis posiciona os fornecedores de MEMS para capturar valor recorrente de software, reforçando a base de receitas do mercado de sensores da Europa.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados Custos Iniciais de Integração | -0.9% | Europa do Sul e do Leste | Curto prazo (≤ 2 anos) |

| Perturbações na Cadeia de Abastecimento de Semicondutores | -0.7% | Pan-Europeia | Médio prazo (2-4 anos) |

| Lacuna de Competências em Engenharia de Fusão de Sensores | -0.5% | Alemanha, França, Reino Unido | Longo prazo (≥ 4 anos) |

| Complexidade de Governação de Dados Impulsionada pelo RGPD | -0.3% | Pan-Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos Iniciais de Integração

O reequipamento de equipamentos legados custa entre 5.000 e 15.000 EUR por ativo, um obstáculo para as PME que operam com margens abaixo de 10%. As taxas de integração para mapeamento de ERP variam entre 50.000 e 100.000 EUR, prolongando os prazos de retorno. Os circuitos de pressão e temperatura permanecem frequentemente analógicos, forçando a substituição completa ou o uso de middleware de digitalização de borda. A Tecnologia Heartbeat da Endress+Hauser está a ganhar força como um compromisso económico que adia a substituição de capital. Até que os preços do hardware baixem ainda mais, as sensibilidades ao custo restringirão a adoção e moderarão ligeiramente o CAGR do mercado de sensores da Europa.

Perturbações na Cadeia de Abastecimento de Semicondutores

Os prazos de entrega para MCUs de grau automóvel eram ainda de 26-40 semanas no início de 2026, contra 12-16 semanas antes de 2020. As fábricas de nós maduros operam a plena capacidade, atrasando a construção de módulos de sensores e inflacionando os preços em 15-25%. A expansão de 2 mil milhões de EUR da GlobalFoundries em Dresden não será concluída até 2027, e a joint venture ESMC só iniciará a produção piloto no final de 2027. A volatilidade resultante obriga os fabricantes a constituir inventário de reserva, imobilizando capital de trabalho e atrasando marginalmente o crescimento do mercado de sensores da Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Parâmetros Medidos: Os Sensores Ambientais Capitalizam os Mandatos de Emissões

Os dispositivos ambientais estão previstos para crescer a 8,61% durante 2026-2031 à medida que a Diretiva de Relato de Sustentabilidade Corporativa introduz gradualmente as divulgações de Âmbito 1-3 verificadas por terceiros. O mercado de sensores da Europa para este subsegmento está a expandir-se rapidamente porque os analisadores de matéria particulada, NOx e COV alimentam agora sistemas de monitorização contínua de emissões em instalações químicas e metalúrgicas. O feedback por satélite do Sentinel-5 da Agência Espacial Europeia, lançado em agosto de 2025, melhora a calibração das estações terrestres e prolonga a vida útil dos sensores. Os sensores de temperatura, com uma quota de 26,87% em 2025, permanecem indispensáveis nos fluxos de transferência de custódia em energia e processamento alimentar. Os instrumentos de caudal estão a aumentar à medida que as concessionárias implementam contadores inteligentes para detetar fugas, enquanto os sensores de proximidade cumprem as regras de redundância IEC 61496 em robôs colaborativos.

Os módulos combinados que medem temperatura, humidade e pressão num único pacote refletem uma tendência para a convergência que recompensa os fornecedores especializados em embalagem multi-chip. Os sensores químicos estão a passar de nicho para corrente dominante, uma vez que os bioreatores farmacêuticos exigem monitorização em tempo real de glucose e pH. Os sensores magnéticos incorporados em motores de corrente contínua sem escovas continuam a proliferar à medida que a eletrificação industrial avança. No geral, os casos de uso diversificados garantem que a categoria de parâmetros medidos permaneça um impulsionador de volume constante dentro do mercado de sensores da Europa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Modo de Operação: Os Módulos LiDAR Perturbam a Dominância Óptica

Os dispositivos ópticos mantiveram uma quota de 19,16% em 2025, impulsionados por cortinas de segurança, sensores de deformação de fibra ótica e módulos de espectrometria. No entanto, o LiDAR de estado sólido está a registar um CAGR de 8,43%, uma vez que os preços abaixo de 500 USD abrem oportunidades na automação de armazéns e maquinaria agrícola. Os sensores de resistência elétrica, como os termístores, continuam a servir aplicações de AVAC e força legados, mas enfrentam uma compressão de margens. Os biossensores para glucose e lactato atingem agora precisão clínica em dispositivos portáteis, preparando o terreno para wearables multi-analíticos. Os sensores capacitivos e piezoelétricos servem aplicações táteis e ultrassónicas, embora o crescimento seja modesto dada a maturidade da tecnologia.

O radar, tanto de curto alcance a 24 GHz como de longo alcance a 77 GHz, permanece padrão nos sistemas de ponto cego e de cruzeiro adaptativo, com a NXP e a Infineon a liderar o fornecimento de chipsets. À medida que as plataformas autónomas exigem redundância, as pilhas de perceção fundem cada vez mais dados de câmara, radar e LiDAR, aumentando assim a necessidade de saídas sincronizadas com marcação temporal. Os fornecedores que oferecem suites de sensores completos desfrutam de uma vantagem competitiva no mercado de sensores da Europa.

Por Setor do Utilizador Final: O Médico e Bem-Estar Supera o Automóvel

As implementações médicas e de bem-estar estão a avançar a um CAGR de 8,26% porque os sistemas nacionais de saúde reembolsam agora soluções de monitorização remota de doentes. O módulo ECG de grau MD da Movesense demonstra como os wearables com Bluetooth transmitem dados de 3 derivações para a deteção de arritmias sem supervisão clínica. A confiança dos consumidores aumentou após uma revisão por pares de 2025 ter validado taxas de erro inferiores a 3% com dispositivos de grau hospitalar. O setor automóvel, apesar de deter uma quota de 32,78% em 2025, está a entrar numa fase de otimização à medida que os OEM consolidam os sensores em arquiteturas zonais para gerir as suas listas de materiais.

As concessionárias de energia implementam sensores de tensão e corrente para estabilizar as redes à medida que avançam para 40% de energias renováveis até 2030. Os atores industriais adotam sondas de vibração e temperatura para manutenção preditiva, enquanto a construção e a agricultura registam uma adoção esporádica ligada a lacunas de conectividade regional. A defesa e o aeroespacial permanecem nichos de alto valor imunes à volatilidade do ciclo de consumo. Em conjunto, estes setores verticais diversificam a procura e reforçam a resiliência no mercado de sensores da Europa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tecnologia de Sensores: MEMS Consolida a Liderança

Os MEMS conquistaram 53,44% da quota do mercado de sensores da Europa em 2025 e estão projetados para crescer a um CAGR de 6,83% à medida que as fábricas de 300 milímetros, como a planta de Dresden da Bosch, adicionam 30% de capacidade. A microfabricação de silício abrange agora microfones, sensores de gás e matrizes de micro-espelhos, reduzindo os custos unitários para menos de 1 USD em linhas de alto volume. A STMicroelectronics está a co-desenvolver sensores ultrassónicos MEMS para o mandato de presença de crianças em cabine do Euro NCAP de 2026, sublinhando a atração do setor automóvel. Os módulos híbridos MEMS-quartzo visam a orientação inercial de grau de navegação em zonas sem GPS, alargando o âmbito de aplicação.

À medida que a integração se estreita entre as estruturas mecânicas, o condicionamento analógico e o aprendizado de máquina de borda, os fornecedores de MEMS estão preparados para extrair maior valor dos ecossistemas de software ligados ao mercado de sensores da Europa.

Análise Geográfica

A Alemanha capturou 27,89% do mercado de sensores da Europa em 2025, apoiada pela tríade automóvel, que encomendou mais de 500 milhões de sensores para a produção de veículos e serviço pós-venda. A nova fábrica de bolachas de silício da Bosch e os lançamentos do Xcelerator da Siemens fortalecem os ecossistemas locais, enquanto as universidades fornecem um fluxo constante de talento de engenharia. O Reino Unido e a França alavancam clusters aeroespaciais onde a Rolls-Royce integra 10.000 sensores por motor Trent XWB, e a Thales integra radar de ondas milimétricas em redes de controlo de tráfego aéreo. A Itália e a Espanha concentram-se em implementações de redes inteligentes e energia renovável, mas ficam atrás da Alemanha na penetração da automação.

Prevê-se que a Polónia registe um CAGR de 8,29% até 2031, o mais rápido do bloco, após a abertura em 2025 da fábrica de embalagem da Intel de 2,1 mil milhões de USD e do local de montagem de sensores da L3Harris. O corredor de Eindhoven nos Países Baixos alberga mais de 50 startups de fotónica que comercializam LiDAR coerente e espetrómetros integrados, reforçando a especialização regional. Embora os subsídios da Lei Europeia dos Chips totalizem 43 mil milhões de EUR, as novas fábricas não aliviarão significativamente a oferta até 2027, mantendo as alocações de curto prazo escassas.

As nações da Europa de Leste atraem plantas de raiz através de arbitragem de mão de obra e proximidade aos OEM ocidentais, mas a posição da Alemanha na engenharia automóvel permanece difícil de replicar. O repatriamento favorece os fornecedores que co-localizam a embalagem perto das fábricas para rastreabilidade, um requisito cada vez mais rigoroso em setores críticos para a segurança. Coletivamente, as dinâmicas geográficas diversificam os fluxos de receitas e reduzem o risco sistémico no mercado de sensores da Europa.

Panorama Competitivo

Os cinco principais fornecedores, Bosch, Siemens, STMicroelectronics, Infineon e TE Connectivity, detêm aproximadamente 35-40% da quota, indicando uma concentração moderada dentro do mercado de sensores da Europa. A Bosch está a injetar 3 mil milhões de EUR em Dresden para construir capacidade MEMS de 300 milímetros, enquanto a Siemens incorporou software de gateway de borda na sua plataforma Xcelerator para proporcionar continuidade do sensor até à nuvem. Especialistas como a Sick AG e a Pepperl+Fuchs prosperam em nichos de proximidade classificados para segurança e à prova de explosão que os players maiores ignoram.

A liderança tecnológica está a tender para a inteligência incorporada; a plataforma Ability da ABB registou um crescimento de 25% em ativos industriais conectados durante 2025, ao associar sensores a gémeos digitais. Os pedidos de patente para microfones MEMS, leitores de impressões digitais capacitivos e imagens de tempo de voo aumentaram 12% em 2025, sublinhando a importância dos portfólios de propriedade intelectual. O cumprimento da próxima Lei de IA da UE leva os fornecedores a adotar firmware de IA explicável, aumentando os custos gerais de I&D de software, mas oferecendo um caminho de diferenciação.

As oportunidades de espaço em branco incluem LiDAR de estado sólido abaixo de 500 USD, biossensores metabólicos contínuos e módulos ambientais de grau de emissões. As startups agrupam sensores pré-calibrados com firmware, reduzindo as barreiras de integração para clientes sem talento interno de fusão de sensores. À medida que a diferenciação de software eclipsa o hardware isolado, as parcerias entre fabricantes de chips e fornecedores de algoritmos moldarão o posicionamento competitivo futuro no mercado de sensores da Europa.

Líderes do Setor de Sensores da Europa

Texas Instruments Incorporated

TE Connectivity Ltd

Honeywell International Inc.

Rockwell Automation Inc.

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A L3Harris inaugurou uma instalação de montagem de sensores de 120 milhões de USD em Katowice, Polónia, para fornecer módulos de imagem infravermelha e componentes de radar de ondas milimétricas para programas da NATO.

- Agosto de 2025: A Agência Espacial Europeia lançou o Sentinel-5, transportando um imageador hiperespectral que fornece dados de poluentes com resolução espacial de 7 km para calibração de sensores.

- Junho de 2025: A Valeo lançou o LiDAR SCALA 3 a um custo de lista de materiais inferior a 1.000 USD, permitindo a automação de nível 3 em autoestrada para um OEM premium alemão.

- Maio de 2025: A STMicroelectronics estabeleceu parceria com um fornecedor europeu de primeiro nível para co-desenvolver sensores ultrassónicos MEMS para a deteção de presença de crianças na cabine.

Âmbito do Relatório do Mercado de Sensores da Europa

O Relatório do Mercado de Sensores da Europa é Segmentado por Parâmetros Medidos (Temperatura, Pressão, Nível, Caudal, Proximidade, Ambiental, Químico, Inercial, Magnético, Vibração), Modo de Operação (Óptico, Resistência Elétrica, Biossensor, Piezoresistivo, Imagem, Capacitivo, Piezoelétrico, LiDAR, Radar), Setor do Utilizador Final (Automóvel, Eletrónica de Consumo, Energia, Industrial, Médico e Bem-Estar, Construção, Agricultura e Mineração, Aeroespacial, Defesa), Tecnologia de Sensores (MEMS, Não-MEMS) e Geografia (Alemanha, Reino Unido, França, Itália, Espanha, Países Baixos, Polónia, Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Temperatura |

| Pressão |

| Nível |

| Caudal |

| Proximidade |

| Ambiental |

| Químico |

| Inercial |

| Magnético |

| Vibração |

| Óptico |

| Resistência Elétrica |

| Biossensor |

| Piezoresistivo |

| Imagem |

| Capacitivo |

| Piezoelétrico |

| LiDAR |

| Radar |

| Automóvel |

| Eletrónica de Consumo |

| Energia |

| Industrial |

| Médico e Bem-Estar |

| Construção, Agricultura e Mineração |

| Aeroespacial |

| Defesa |

| MEMS |

| Não-MEMS |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Polónia |

| Resto da Europa |

| Por Parâmetros Medidos | Temperatura |

| Pressão | |

| Nível | |

| Caudal | |

| Proximidade | |

| Ambiental | |

| Químico | |

| Inercial | |

| Magnético | |

| Vibração | |

| Por Modo de Operação | Óptico |

| Resistência Elétrica | |

| Biossensor | |

| Piezoresistivo | |

| Imagem | |

| Capacitivo | |

| Piezoelétrico | |

| LiDAR | |

| Radar | |

| Por Setor do Utilizador Final | Automóvel |

| Eletrónica de Consumo | |

| Energia | |

| Industrial | |

| Médico e Bem-Estar | |

| Construção, Agricultura e Mineração | |

| Aeroespacial | |

| Defesa | |

| Por Tecnologia de Sensores | MEMS |

| Não-MEMS | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Polónia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de sensores da Europa?

O mercado foi avaliado em 26,89 mil milhões de USD em 2026 e prevê-se que atinja 37,09 mil milhões de USD até 2031.

Qual o segmento que cresce mais rapidamente dentro do mercado?

Os sensores ambientais lideram o crescimento a um CAGR de 8,61% porque as regras de comunicação de emissões da UE impulsionam a procura de analisadores de matéria particulada e de gás.

Qual é a quota do setor automóvel na procura regional?

As aplicações automóveis representaram 32,78% da procura em 2025, refletindo a eletrificação contínua e a adoção de ADAS.

Por que razão os sensores MEMS são tão dominantes?

Os MEMS capturaram uma quota de 53,44% em 2025 devido à produção escalável de bolachas de silício de 300 milímetros que reduz os custos e integra o processamento integrado.

Qual o país que crescerá mais rapidamente até 2031?

Prevê-se que a Polónia avance a um CAGR de 8,29%, impulsionada por novos investimentos em embalagem de semicondutores e montagem de sensores.

Que risco na cadeia de abastecimento devem os compradores monitorizar?

Os prazos de entrega para microcontroladores de grau automóvel permanecem entre 26 e 40 semanas, mantendo a disponibilidade de componentes como o principal risco operacional até 2027.

Página atualizada pela última vez em: