Tamanho e Participação do Mercado de Semicondutores Analógicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

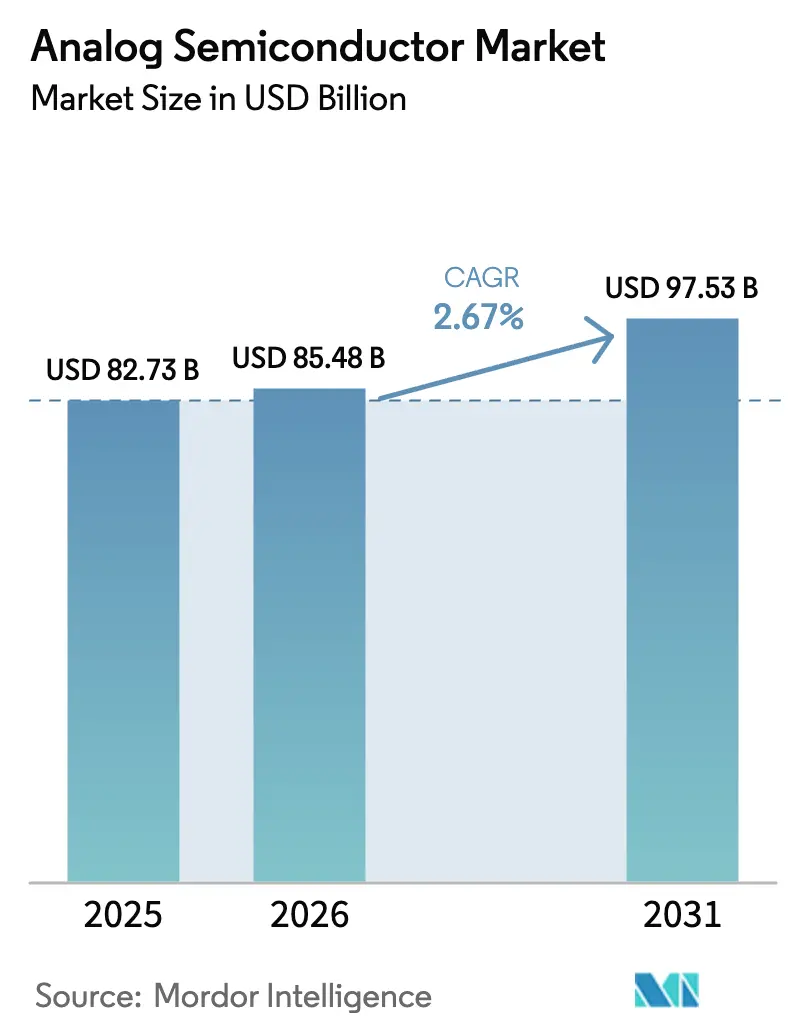

| Tamanho do Mercado (2026) | 85.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 97.53 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.67% CAGR |

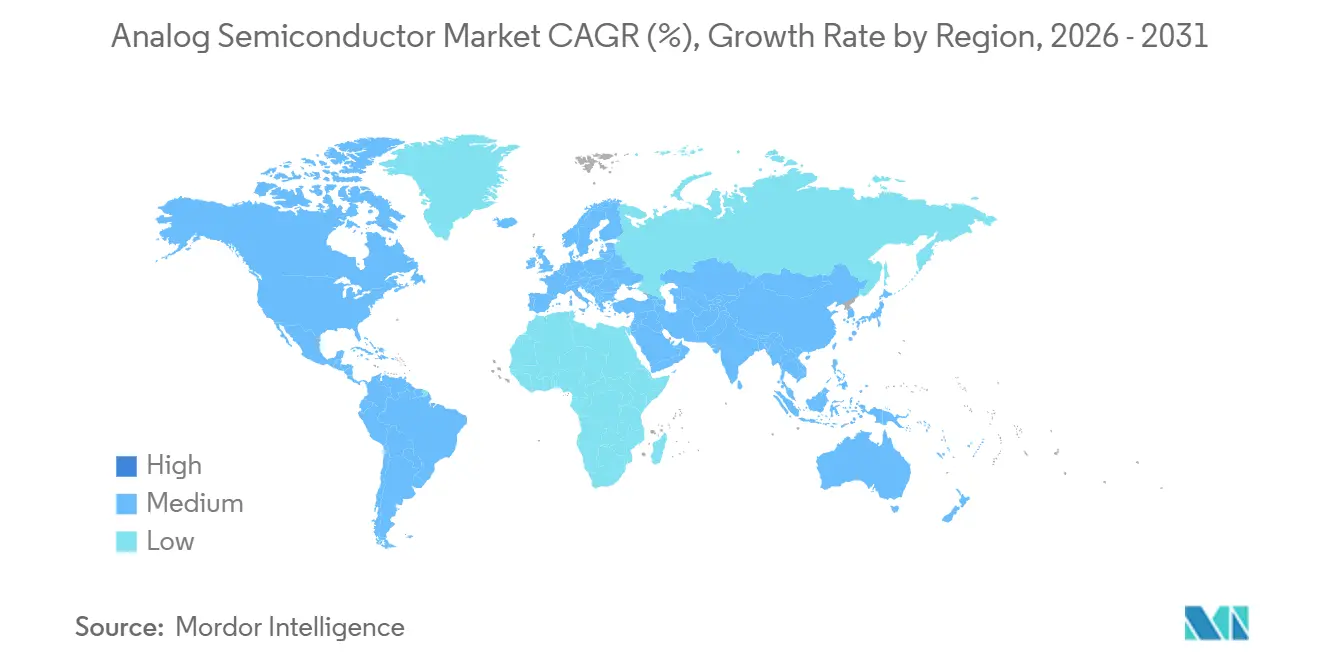

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores Analógicos por Mordor Intelligence

Espera-se que o tamanho do mercado de semicondutores analógicos aumente de USD 85,48 bilhões em 2026 para USD 97,53 bilhões até 2031, crescendo a um CAGR de 2,67% ao longo de 2026-2031. Os embarques em volume subirão de 244,73 bilhões de unidades em 2026 para 342,88 bilhões de unidades até 2031, um CAGR de 6,98% que amplia a diferença entre o crescimento em unidades e em receita à medida que a pressão de preços persiste nas categorias de commodities. Os CIs analógicos de aplicação específica mantiveram uma base de receita considerável em 2025, porém a crescente padronização em hardware de computação de borda e automação industrial está direcionando muitos novos projetos para componentes de uso geral, intensificando a dinâmica competitiva nos portfólios de catálogo. Os fabricantes da Ásia-Pacífico respondem por quase metade da demanda global, impulsionados pelos ecossistemas de carregamento rápido de nitreto de gálio, enquanto projetos orientados à defesa no Oriente Médio criam oportunidades premium para front-ends endurecidos contra radiação. Simultaneamente, as expansões de fábricas de 300 mm no Texas e em Dresden visam aliviar os gargalos de wafer de longa data, mas o risco de alocação de curto prazo permanece para fornecedores sem fábrica própria que dependem de fundições externas.

Principais Conclusões do Relatório

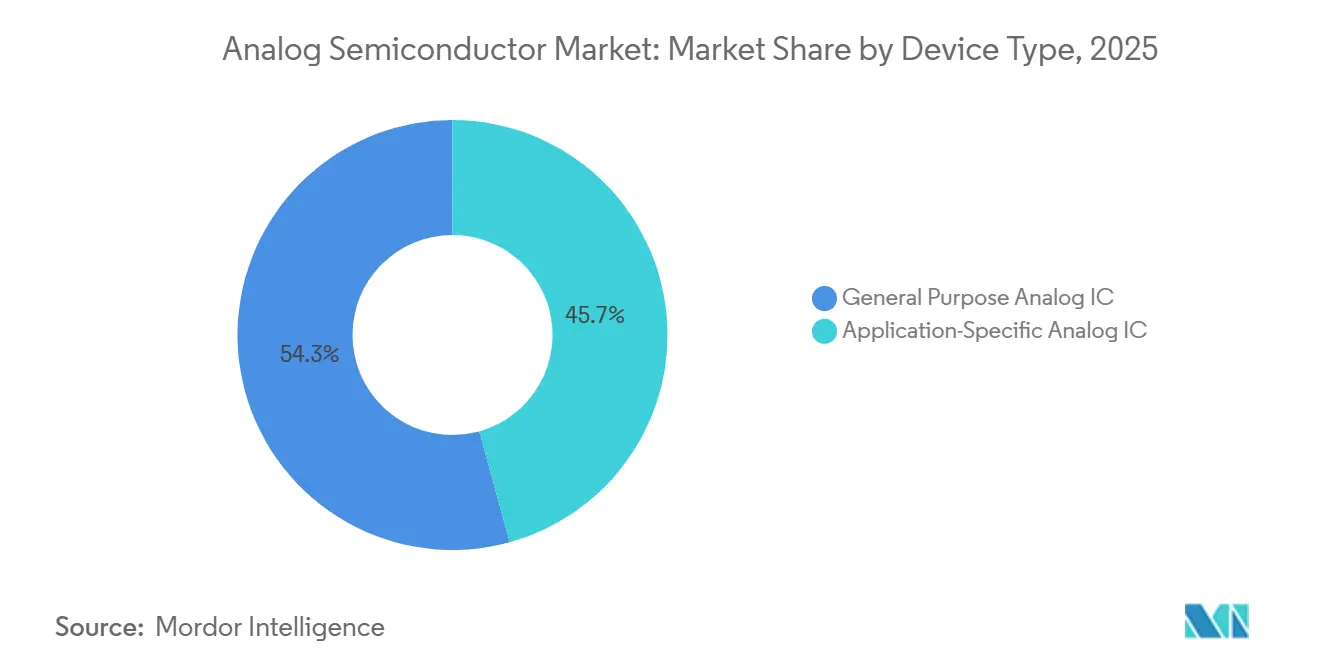

- Por tipo de dispositivo, os CIs analógicos de aplicação específica lideraram com 45,71% da participação do mercado de semicondutores analógicos em 2025; os CIs analógicos de uso geral devem se expandir a um CAGR de 6,52% até 2031.

- Por componente, os transistores comandaram uma participação de 34,5% do tamanho do mercado de semicondutores analógicos em 2024, enquanto os diodos devem crescer a um CAGR de 5,4% até 2030.

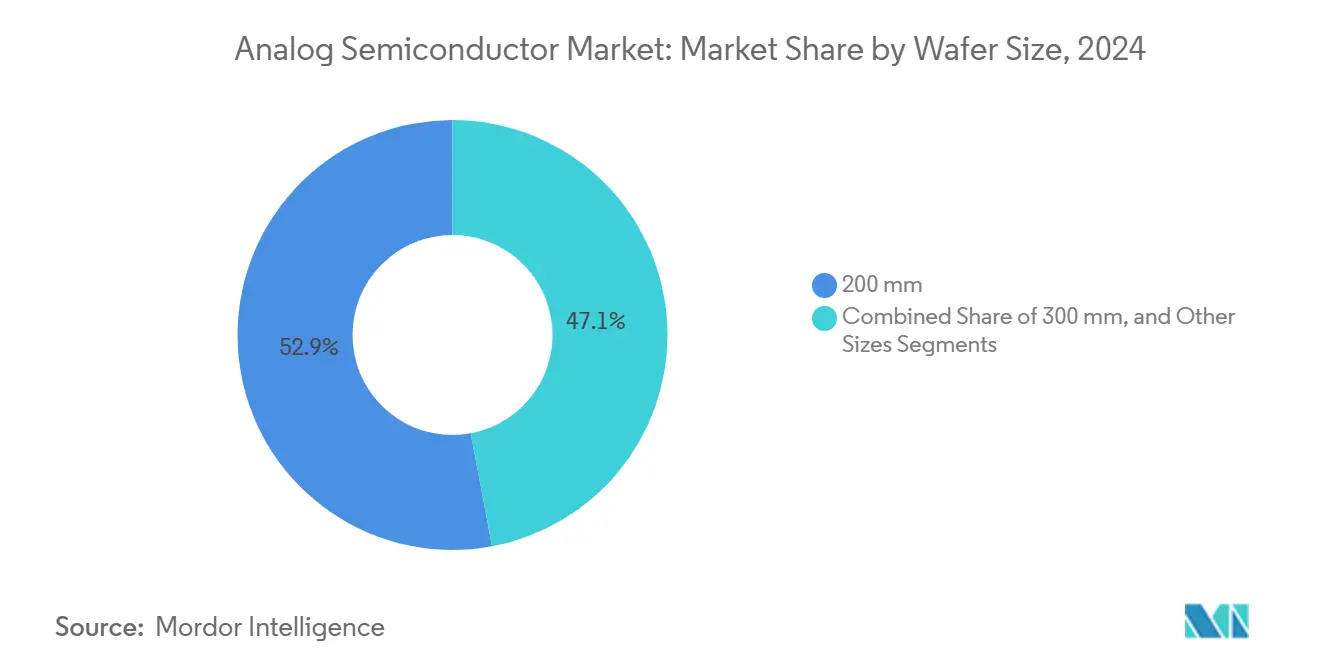

- Por tamanho de wafer, os substratos de 200 mm comandaram 52,94% de participação do tamanho do mercado de semicondutores analógicos em 2025 e as linhas de 300 mm avançam a um CAGR de 6,74% até 2031.

- Por setor de usuário final, o automotivo e transporte deteve 27,63% de participação de receita em 2025, enquanto os dispositivos de saúde devem crescer a um CAGR de 6,88% até 2031.

- Por geografia, a Ásia-Pacífico capturou 45,72% da receita em 2025, enquanto o Oriente Médio e África deve registrar um CAGR de 7,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Semicondutores Analógicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Eletrificação em Veículos Mild-Hybrid de 48 V na Europa | +0.9% | Global, adoção antecipada na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proliferação de Adaptadores de Carregamento Rápido em Ecossistemas de Smartphones Asiáticos | +0.8% | Núcleo Ásia-Pacífico, transbordamento para Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Adoção de IoT Industrial Elevando a Demanda por Conversores de Dados de Alta Precisão na América do Norte | +0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Implantação de Infraestrutura 5G Amplificando a Demanda por CIs Analógicos de RF no Leste Asiático | +0.7% | Leste Asiático expandindo para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Dispositivos de Borda Acelerados por IA Exigindo CIs de Aquisição de Dados de Ultrabaixo Consumo | +0.5% | Global, adoção antecipada na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Modernização da Defesa em Escalada Impulsionando a Aquisição de Analógicos Endurecidos contra Radiação no Oriente Médio | +0.3% | Oriente Médio, transbordamento para o Norte da África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Adaptadores de Carregamento Rápido em Ecossistemas de Smartphones Asiáticos

Os fabricantes de aparelhos asiáticos padronizaram os protocolos de carregamento rápido USB-PD 3.1 e proprietários de 65 W a 240 W em 2025, uma mudança que exigiu CIs de gerenciamento de energia de nitreto de gálio com frequências de chaveamento mais altas e orçamentos térmicos reduzidos. A Navitas embarcou mais de 100 milhões de dispositivos GaN nesses adaptadores, enquanto a Renesas integrou controladores USB-C e drivers de porta GaN para reduzir os componentes externos em um quinto. Os fabricantes de equipamentos originais de segundo nível locais adotaram rapidamente o menor custo de lista de materiais, acelerando os ciclos de projeto e reforçando a dominância da Ásia-Pacífico no mercado de semicondutores analógicos.[1]Navitas Semiconductor, "Marco do IC de Potência GaNFast," navitassemi.com

Adoção de IoT Industrial Elevando a Demanda por Conversores de Dados de Alta Precisão na América do Norte

Fábricas nos Estados Unidos implantaram mais de 15 milhões de nós de sensores IoT em 2025, cada um exigindo ADCs de 16 bits ou mais com pisos de ruído em nível de microvolt. Os front-ends multissensores da Analog Devices reduziram as contagens de componentes discretos em 40%, e a Texas Instruments forneceu conversores delta-sigma com suporte a amostragem de 40 kHz para análise de vibração. O aumento resultante da demanda impulsiona as receitas de catálogo e mantém os conversores de alta precisão em faixas de preço premium no mercado de semicondutores analógicos.[2]Analog Devices, "Folha de Dados do Front-End AD74115H," analog.com

Implantação de Infraestrutura 5G Amplificando a Demanda por CIs Analógicos de RF no Leste Asiático

China, Japão e Coreia do Sul implantaram mais de 2,5 milhões de estações base 5G em 2025, integrando formadores de feixe, amplificadores de baixo ruído e amplificadores de potência fabricados com processos de arsenieto de gálio e germânio de silício. A Qorvo e a Broadcom capturaram soquetes de macrocélulas com amplificadores de potência GaN que entregam 50% de eficiência de potência adicionada, enquanto a Renesas introduziu formadores de feixe de onda milimétrica de 16 canais com controle de fase de subdegrau. Esses avanços ampliaram a participação endereçável para front-ends de RF, elevando o mercado de semicondutores analógicos nos segmentos de infraestrutura.

Dispositivos de Borda Acelerados por IA Exigindo CIs de Aquisição de Dados de Ultrabaixo Consumo

Terminais alimentados por bateria, como smartwatches e etiquetas de monitoramento de condição, agora operam com correntes quiescentes abaixo de 1 µA. Conversores buck-boost com contadores de coulomb integrados da Analog Devices e reguladores de baixa queda de tensão de um microampere da Texas Instruments estenderam a vida útil da bateria pela metade, permitindo reconhecimento de voz sempre ativo em níveis de microwatt. O impulso em direção à operação de nanopotência adiciona crescimento de longa cauda ao mercado de semicondutores analógicos à medida que a IA de borda prolifera em wearables de consumo e industriais.[3]Texas Instruments, "LDO de Nanopotência TPS7A02," ti.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Capacidade de Fábricas de 300 mm Limitando o Fornecimento de CIs de Gerenciamento de Energia | -0.5% | Global, agudo na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade nos Preços das Fundições de Wafer Analógico | -0.3% | Global, afetando fornecedores sem fábrica própria | Médio prazo (2-4 anos) |

| Ciclos de Projeto Prolongando o Tempo até a Receita para ASICs Automotivos de Nicho | -0.2% | Centros da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Componentes Passivos Falsificados Comprometendo a Confiabilidade no Sudeste Asiático | -0.1% | Sudeste Asiático, transbordamento para o Sul da Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Capacidade de Fábricas de 300 mm Limitando o Fornecimento de CIs de Gerenciamento de Energia

A Texas Instruments e a GlobalFoundries adicionaram novas linhas, porém a TSMC ainda aloca a maioria das ferramentas de 300 mm para lógica avançada, deixando as execuções analógicas em nós legados com excesso de demanda. Os prazos de entrega se estenderam além de 20 semanas no final de 2025 e os programas automotivos sentiram escassez aguda à medida que os fabricantes de dispositivos integrados desviavam wafers para necessidades internas. A capacidade restrita continua a limitar a produção de CIs de gerenciamento de energia de alto volume, moderando a expansão de curto prazo no mercado de semicondutores analógicos.

Volatilidade nos Preços das Fundições de Wafer Analógico

Os parceiros de fundição impuseram aumentos de preços de dígito único médio em 2025 para compensar os custos de energia e depreciação, corroendo as margens dos fornecedores sem contratos de longo prazo de compra obrigatória. Empresas menores sem fábrica própria absorveram oscilações no mercado spot de até 20% trimestre a trimestre, paralisando investimentos em nichos de baixo volume endurecidos contra radiação e outros. A imprevisibilidade de preços, portanto, reduz o apetite por risco e desacelera a velocidade de inovação no setor de semicondutores analógicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Componentes de Catálogo Ganham Impulso

Os CIs de uso geral responderam por receita modesta em 2025, mas devem liderar o crescimento a um CAGR de 6,52%, refletindo sua adequação às plataformas de hardware modular que dominam a automação industrial. O tamanho do mercado de semicondutores analógicos vinculado a esses amplificadores e comparadores de catálogo se expandirá à medida que os fabricantes de equipamentos originais adotarem componentes prontos para uso para reduzir meses dos cronogramas de desenvolvimento.

Os projetos de aplicação específica, embora ainda responsáveis por 45,71% da receita em 2025, enfrentam ganhos mais lentos à medida que os projetos de ASIC personalizados exigem janelas de validação mais longas. Os ASICs de gerenciamento de bateria automotiva e os front-ends de RF 5G ilustram como os setores de alto volume manterão o analógico sob medida relevante, mas sua participação no mercado de semicondutores analógicos se normalizará gradualmente à medida que as alternativas de catálogo configuráveis melhorarem os envelopes de desempenho. Os ASICs industriais abordam ambientes severos, com a plataforma Treo da onsemi integrando drivers de porta isolados e sensoriamento de corrente para inversores de tração de carboneto de silício.

Por Componente: Amplificadores de Precisão Ancoram Cadeias de Sinal

Os amplificadores operacionais devem registrar um CAGR de 5,83%, impulsionados pelo sensoriamento de precisão em terminais médicos e industriais. Os amplificadores premium com tensões de offset em microvolt sustentam preços médios de venda mais altos, preservando a contribuição de valor no tamanho do mercado de semicondutores analógicos para dispositivos de condicionamento de sinal. O AD7380 da Analog Devices, um ADC de aproximação sucessiva de 16 bits com referência de tensão integrada, elimina resistores de precisão externos e reduz a área da placa de circuito impresso em 30%.

Os componentes de gerenciamento de energia, com 29,83% de participação em 2025, enfrentam maior erosão de preços porque os fabricantes de equipamentos originais de smartphones e notebooks exercem maior poder de compra. Por outro lado, os conversores de alta resolução e os transceivers de interface robustos se beneficiam de padrões mais rígidos de compatibilidade eletromagnética, ajudando a estabilizar as margens apesar do aumento dos custos de wafer. Diodos e transistores desempenham papéis de nicho na proteção contra descarga eletrostática e na comutação de carga, porém os embarques de componentes discretos caíram 5% ano a ano em 2025 à medida que as soluções integradas ganharam participação.

Por Tamanho de Wafer: Transição para 300 mm Ganha Ritmo

Embora os wafers de 200 mm tenham entregue 52,94% da receita de 2025, a migração sustentada de CIs de gerenciamento de energia para processos de 130 nm e mais finos impulsionará a produção de 300 mm em direção a um CAGR de 6,74%. A instalação Sherman da Texas Instruments e a Fábrica de Energia Inteligente de Dresden da Infineon, apoiadas por investimentos de EUR 1 bilhão (USD 1,09 bilhão) e EUR 5 bilhões (USD 5,45 bilhões), respectivamente, exemplificam a mudança à medida que os fornecedores buscam economias de tamanho de die que defendem a economia unitária no mercado de semicondutores analógicos.

Os processos analógicos legados de alta tensão permanecem entrincheirados em 200 mm porque as tensões de ruptura acima de 40 V exigem óxidos de porta mais espessos e geometrias de dispositivo mais largas. As fundições especializadas, consequentemente, sustentam alta utilização nas linhas mais antigas, equilibrando o perfil geral de mistura de wafer do mercado de semicondutores analógicos. Tamanhos menores de wafer, abrangendo formatos sub-150 milímetros e experimentais de 450 milímetros, capturaram participação residual. Os wafers de arsenieto de gálio e fosfeto de índio permanecem em diâmetros de 150 milímetros devido ao custo do substrato e à demanda limitada, atendendo a aplicações de RF de nicho em comunicações por satélite.

Por Setor de Usuário Final: Dispositivos de Saúde Aceleram

Wearables de saúde, patches de diagnóstico e monitores contínuos de glicose liderarão o crescimento específico do setor a 6,88% até 2031. A conformidade com a ISO 60601 e as revisões da Parte 820 da FDA exigem front-ends de biopotencial de ultrabaixo ruído, ampliando as oportunidades para fornecedores que podem agrupar amplificação de precisão, conversão e gerenciamento de energia.

O automotivo e transporte ainda dominou 27,63% da receita em 2025 e preservará escala à medida que as arquiteturas de veículos elétricos aumentam o conteúdo analógico por unidade, particularmente em módulos de gerenciamento de bateria e de assistência avançada ao motorista. As aplicações industriais e de manufatura absorveram conversores de dados de alta precisão para manutenção preditiva, enquanto o aeroespacial e defesa priorizou CIs analógicos endurecidos contra radiação para cargas úteis de satélite. Outros setores de usuário final, incluindo energia e agricultura, representaram oportunidades de nicho onde sensores analógicos monitoram inversores fotovoltaicos e níveis de umidade do solo.

Análise Geográfica

A Ásia-Pacífico permanece o centro de gravidade do mercado de semicondutores analógicos, respondendo por 45,72% da receita em 2025. Os ecossistemas de fornecimento na China, Japão e Coreia do Sul absorvem analógicos de alto volume para smartphones, módulos de energia automotiva e rádios 5G. Incentivos governamentais como o Fundo Nacional de CI da China de CNY 344 bilhões (USD 47 bilhões) e os créditos fiscais de equipamentos do Japão sustentam as expansões de capacidade local, reforçando a autossuficiência regional. O programa de incentivo a semicondutores da Índia atraiu propostas para fábricas analógicas, porém as aprovações regulatórias se estenderam além de 24 meses, atrasando as adições de capacidade até 2027.

O Oriente Médio deve registrar o CAGR mais rápido de 7,02% até 2031, à medida que as agências de defesa modernizam aviônicos e cargas úteis de satélite. As iniciativas dos Emirados Árabes Unidos e da Arábia Saudita canalizam capital para centros de projeto especializados em front-ends tolerantes à radiação, criando um subsegmento premium no mercado de semicondutores analógicos.

A América do Norte responde por aproximadamente um quarto da receita global, com subsídios da Lei CHIPS totalizando USD 39 bilhões catalisando a produção doméstica de wafer. A Europa segue com quase um quinto de participação, apoiada pela Lei Europeia de Chips de EUR 43 bilhões (USD 46,9 bilhões), enquanto a América do Sul e a África representam coletivamente menos de 10%, mas exibem adoção seletiva em sistemas automotivos e de energia fora da rede.

Cenário Competitivo

A concorrência no mercado de semicondutores analógicos equilibra amplitude versus foco. Texas Instruments, Analog Devices, STMicroelectronics, Infineon Technologies e NXP Semiconductors juntas garantiram cerca de metade da receita em 2025, usando fábricas internas para se proteger contra choques de wafer e realizando vendas cruzadas de milhares de SKUs para garantir o status de fornecedor preferencial.

Desafiantes sem fábrica própria, como Monolithic Power Systems e Allegro MicroSystems, concentram-se em processos proprietários licenciados de fundições, permitindo ofertas diferenciadas de BCD em SOI ou sensores magnéticos. Sua dependência de capacidade externa, no entanto, aumenta a exposição à volatilidade de preços que tipifica o setor de semicondutores analógicos.

Disruptores de nicho, incluindo Navitas e Silergy, escalam rapidamente aproveitando o nitreto de gálio e as cadeias de fornecimento chinesas com vantagem de custo. Os depósitos de patentes em torno de ADCs de alta resolução e módulos de energia ressaltam como a profundidade de propriedade intelectual permanece uma barreira protetora, mesmo quando a integração em pacote de sistema embaralha as linhas tradicionais de componentes no mercado de semicondutores analógicos.

Líderes do Setor de Semicondutores Analógicos

Texas Instruments Inc.

Analog Devices Inc.

STMicroelectronics N.V.

Infineon Technologies AG

NXP Semiconductors N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Texas Instruments expandirá sua fábrica de 300 mm em Sherman, Texas, com um segundo módulo de sala limpa, adicionando 20.000 inícios de wafer por mês até 2028.

- Janeiro de 2026: A Infineon Technologies iniciou a instalação de equipamentos em sua Fábrica de Energia Inteligente de Dresden, um projeto de EUR 5 bilhões (USD 5,45 bilhões) voltado para dispositivos de energia de carboneto de silício e GaN.

- Dezembro de 2025: A Texas Instruments iniciou a produção no primeiro módulo de Sherman, operando nós analógicos de 65 nm e 130 nm para CIs de gerenciamento de energia de smartphones.

- Novembro de 2025: A Analog Devices lançou o front-end de biopotencial MAX30009, combinando canais de ECG, EMG e bioimpedância em um pacote de 3 mm quadrados.

Escopo do Relatório Global do Mercado de Semicondutores Analógicos

Os semicondutores analógicos, componentes eletrônicos cruciais, geram características de sinal como fase, amplitude e frequência. Esses semicondutores desempenham um papel fundamental no funcionamento de muitos dispositivos digitais avançados.

O Relatório do Mercado de Semicondutores Analógicos é Segmentado por Tipo de Dispositivo (CI Analógico de Uso Geral e CI Analógico de Aplicação Específica), Componente (Resistores, Capacitores, Indutores, Diodos, Transistores e Amplificadores Operacionais), Tamanho de Wafer (200 mm, 300 mm e Outros Tamanhos), Setor de Usuário Final (Eletrônicos de Consumo, TI e Telecomunicações, Automotivo e Transporte, Industrial e Manufatura, Dispositivos de Saúde, Aeroespacial e Defesa e Outros Setores de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Unidades).

| CI Analógico de Uso Geral | Amplificadores e Comparadores |

| Interface | |

| Gerenciamento de Energia | |

| Conversão de Sinal | |

| CI Analógico de Aplicação Específica | Automotivo |

| Comunicações | |

| Computador | |

| Consumo | |

| Industrial |

| Resistores |

| Capacitores |

| Indutores |

| Diodos |

| Transistores |

| Amplificadores Operacionais |

| 200 mm |

| 300 mm |

| Outros Tamanhos |

| Eletrônicos de Consumo |

| TI e Telecomunicações |

| Automotivo e Transporte |

| Industrial e Manufatura |

| Dispositivos de Saúde |

| Aeroespacial e Defesa |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Dispositivo (Valor e Volume) | CI Analógico de Uso Geral | Amplificadores e Comparadores |

| Interface | ||

| Gerenciamento de Energia | ||

| Conversão de Sinal | ||

| CI Analógico de Aplicação Específica | Automotivo | |

| Comunicações | ||

| Computador | ||

| Consumo | ||

| Industrial | ||

| Por Componente (Valor) | Resistores | |

| Capacitores | ||

| Indutores | ||

| Diodos | ||

| Transistores | ||

| Amplificadores Operacionais | ||

| Por Tamanho de Wafer (Valor) | 200 mm | |

| 300 mm | ||

| Outros Tamanhos | ||

| Por Setor de Usuário Final (Valor) | Eletrônicos de Consumo | |

| TI e Telecomunicações | ||

| Automotivo e Transporte | ||

| Industrial e Manufatura | ||

| Dispositivos de Saúde | ||

| Aeroespacial e Defesa | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por semicondutores analógicos até 2031?

O tamanho do mercado de semicondutores analógicos deve atingir USD 97,53 bilhões até 2031, refletindo um CAGR de 2,67% a partir de 2026.

Qual região está se expandindo mais rapidamente para chips analógicos?

O Oriente Médio deve crescer a 7,02% até 2031, impulsionado pela modernização da defesa e programas de cidades inteligentes.

Qual segmento está crescendo mais rapidamente dentro do mix de produtos?

Os CIs analógicos de uso geral devem registrar um CAGR de 6,52%, superando os dispositivos de aplicação específica.

Por que a capacidade de 300 mm é importante para os fornecedores de analógicos?

A migração para 300 mm reduz os custos de die em nós da classe de 130 nm, porém a capacidade limitada prolongou os prazos de entrega além de 20 semanas para soluções de gerenciamento de energia e RF.

Qual usuário final adicionará mais novo conteúdo analógico?

Wearables de saúde e diagnósticos lideram com um CAGR de 6,88%, impulsionados por requisitos rigorosos de precisão e baixo consumo de energia.

Página atualizada pela última vez em: