Tamanho e Participação do Mercado de Bioetanol na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

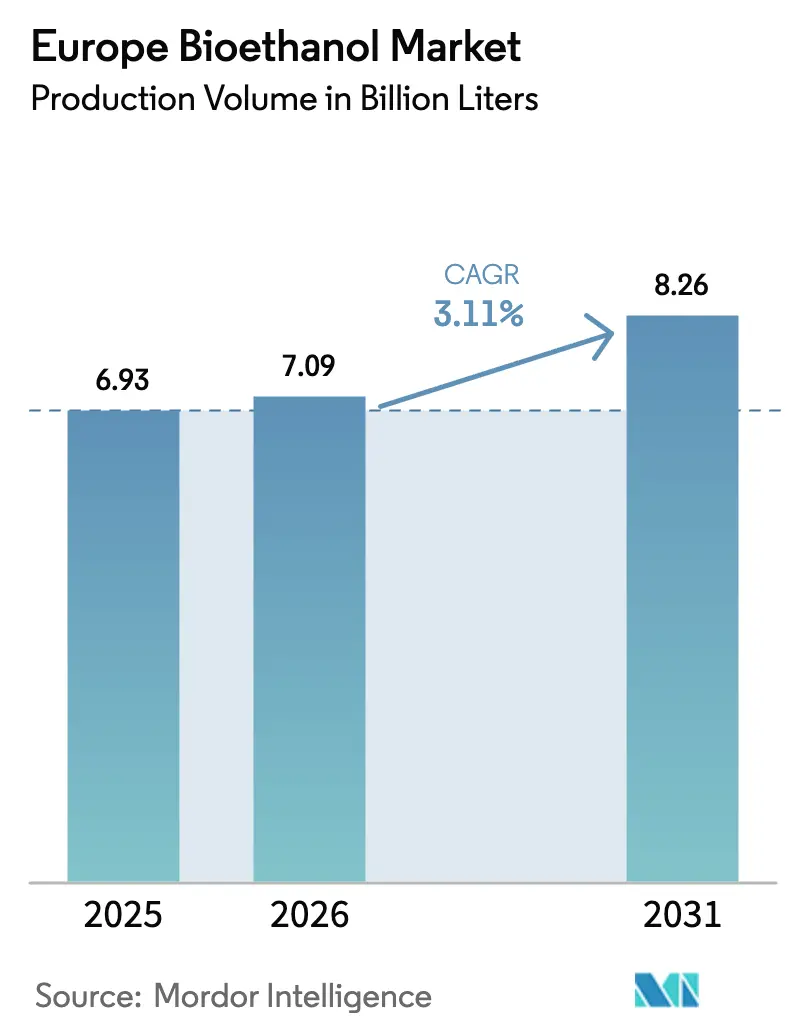

| Tamanho do mercado no ano base (2025) | 6.93 Bilhões de litros |

| Volume do Mercado (2026) | 7.09 Bilhões de litros |

| Volume do Mercado (2031) | 8.26 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 3.11% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bioetanol na Europa por Mordor Intelligence

O tamanho do Mercado de Bioetanol na Europa em termos de volume de produção deve crescer de 6,93 bilhões de litros em 2025 para 7,09 bilhões de litros em 2026 e tem previsão de atingir 8,26 bilhões de litros até 2031 a um CAGR de 3,11% no período 2026-2031.

Os mandatos robustos da RED III, a adoção mais ampla de E10 e E85, os incentivos de precificação de carbono e a demanda inicial por combustível de aviação sustentável estão expandindo os volumes endereçáveis, embora o aumento da penetração de veículos elétricos, a volatilidade dos preços das matérias-primas e a conformidade com as mudanças indiretas no uso da terra moderem o potencial de crescimento.[1]Comissão Europeia, "Diretiva de Energias Renováveis III," ec.europa.eu Produtores integrados que monetizam o CO₂ de fermentação e os coprodutos ricos em proteínas estão ampliando sua vantagem de margem em relação às plantas de primeira geração tradicionais, enquanto as rotas lignocelulósicas estão avançando da fase de demonstração para a escala comercial, posicionando o etanol de segunda geração como um gerador de valor duradouro.[2]Verbio SE, "Relatório Anual 2025," verbio.de A intensidade competitiva permanece elevada porque os cinco maiores players controlam apenas 45% da capacidade instalada, deixando espaço para especialistas regionais capturarem nichos premium, notadamente em bebidas espirituosas, produtos farmacêuticos e combustível de aviação derivado de álcool.[3]CropEnergies AG, "Relatório Anual 2025," cropenergies.com

Principais Conclusões do Relatório

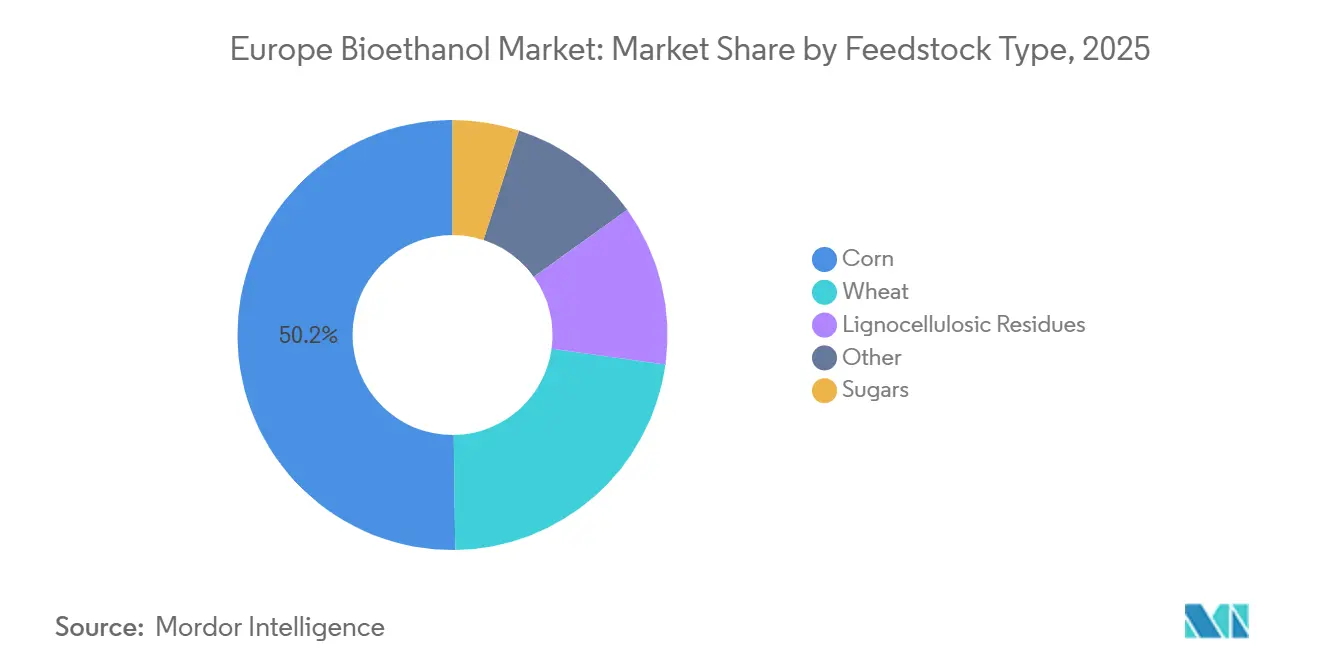

- Por matéria-prima, o milho detinha 50,2% da participação no mercado europeu de bioetanol em 2025, enquanto os resíduos lignocelulósicos têm previsão de registar o CAGR mais elevado, de 6,2%, até 2031.

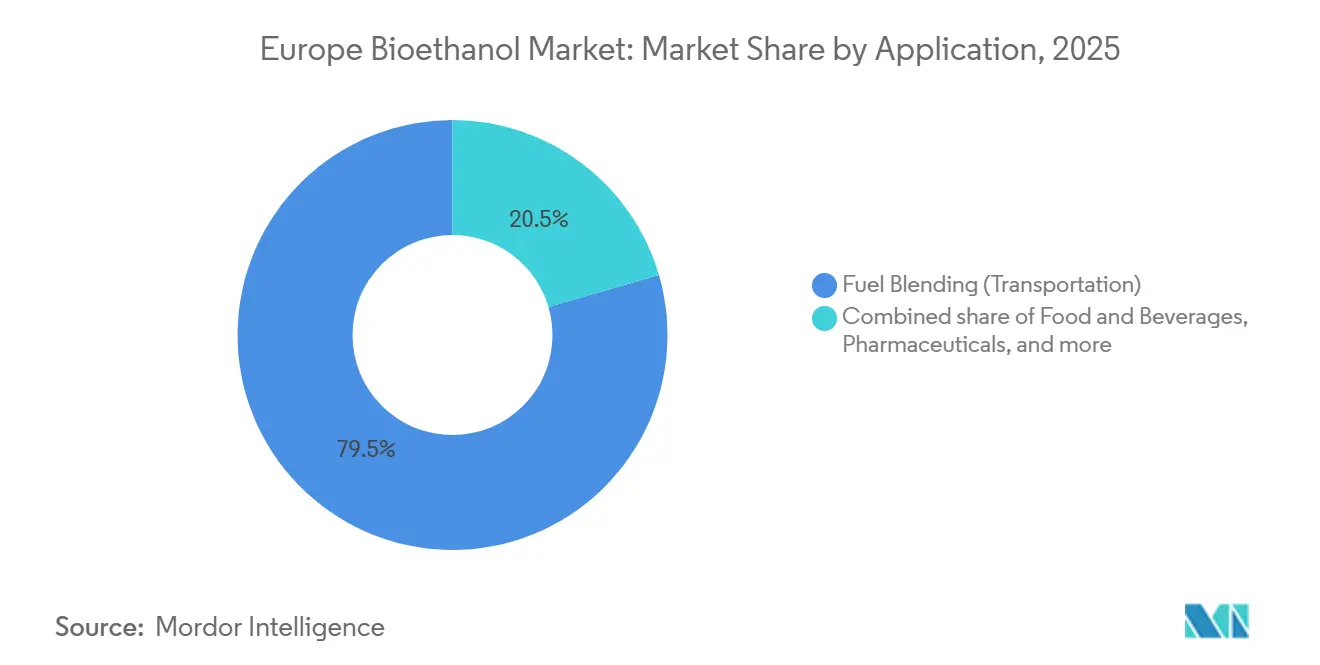

- Por aplicação, a mistura de combustíveis reteve 79,5% da dimensão do mercado europeu de bioetanol em 2025, ao passo que alimentos e bebidas deverão crescer a um CAGR mais elevado de 3,4% até 2031.

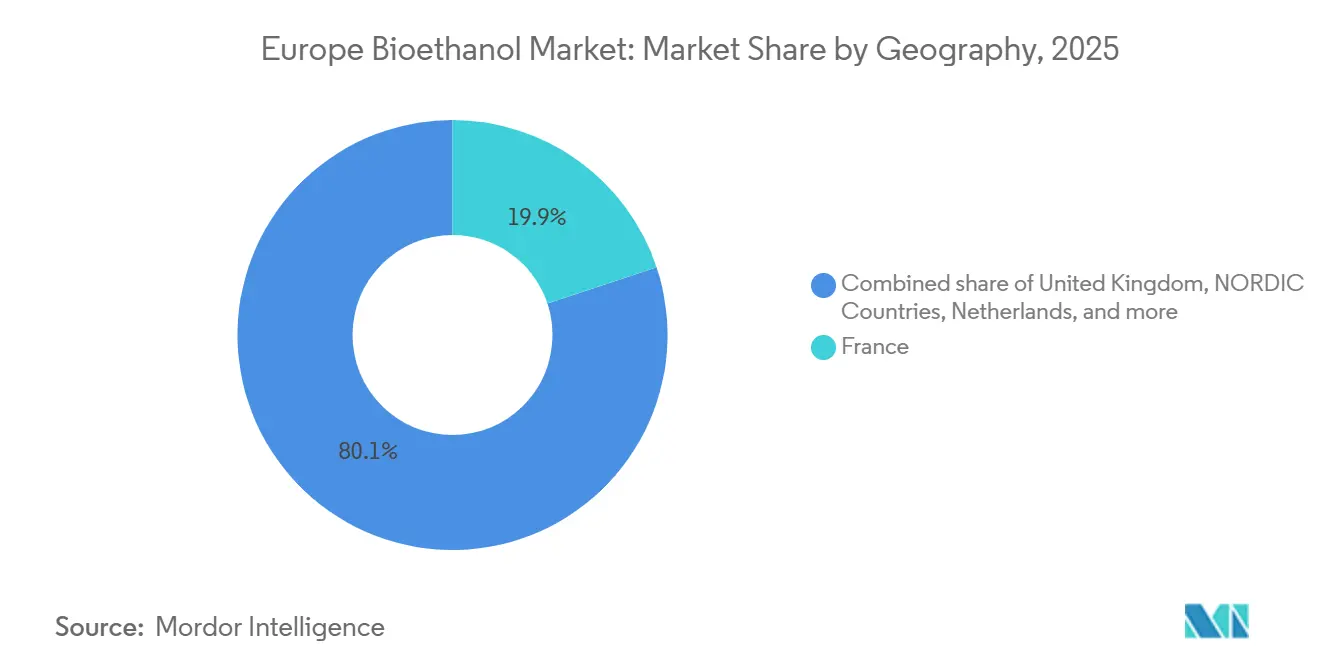

- Por geografia, a França liderou com uma quota de volume de 19,9% em 2025, enquanto os países nórdicos deverão registar o CAGR mais elevado, de 6,8%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bioetanol na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os mandatos da RED III elevam as cotas de combustíveis renováveis | +0.9% | Em toda a UE, mais forte na França, Alemanha e Países Baixos | Médio prazo (2-4 anos) |

| Implantação de E10 / E85 em mais países | +0.6% | Polônia, Espanha, Itália, com expansão para os Bálcãs | Curto prazo (≤ 2 anos) |

| Precificação de carbono e prêmios de crédito de gases de efeito estufa | +0.5% | Alemanha, Países Baixos, região nórdica | Médio prazo (2-4 anos) |

| Inclusão da rota álcool para combustível de aviação na legislação de combustível de aviação sustentável | +0.4% | Aeroportos hub na França, Países Baixos e Alemanha | Longo prazo (≥ 4 anos) |

| Monetização do CO₂ de fermentação | +0.3% | Países Baixos, Bélgica, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Coprodutos ricos em proteínas | +0.2% | Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Mandatos da RED III Elevam as Cotas de Combustíveis Renováveis

A RED III revisada eleva a participação renovável no transporte para 29% até 2030, gerando demanda incremental de 1,2 bilhão de litros de etanol se os níveis atuais de mistura persistirem.[4]Comissão Europeia, "Diretiva de Energias Renováveis III," ec.europa.eu A França e a Alemanha já publicaram roteiros nacionais de transposição que enfatizam a conformidade com o etanol, enquanto a Espanha e a Itália pretendem finalizar os seus em 2026. As submetas de biocombustíveis avançados concedem dupla contagem para volumes à base de palha, deslocando o capital para plantas de segunda geração que podem garantir contratos premium de compra com partes obrigadas. Os produtores que certificam resíduos de baixo impacto nas mudanças indiretas no uso da terra desfrutam, portanto, de vantagens estruturais de margem, protegendo-os contra oscilações nos preços dos grãos. Essa certeza regulatória sustenta a expansão constante do mercado de bioetanol europeu.

Implantação de E10 / E85 em Estados Adicionais da UE

A Polônia concluiu as conversões nacionais de bombas para E10 no final de 2024, adicionando 8.000 dispensadores e elevando o uso doméstico de bioetanol em 15% ano a ano em 2025. A Espanha seguiu no início de 2025, com Repsol e Cepsa atualizando 60% de seus postos, uma mudança que deve absorver 200 milhões de litros extras até 2027. A Alemanha lançou um programa de subsídios para adaptar 2.000 postos para E85, ampliando a rede de veículos flex além da França e da Suécia. As transferências de créditos de carbono e os impostos especiais de consumo mais baixos tornam o E85 economicamente atraente, ampliando a diferença de preço com o E10 para €0,20 por litro em 2025. A infraestrutura expandida remove as restrições de limite de mistura, sustentando o CAGR projetado de 3,11% do mercado de bioetanol europeu.

A Precificação de Carbono e os Prêmios de Crédito de Gases de Efeito Estufa Melhoram a Economia

As licenças do Sistema de Comércio de Emissões da UE tiveram média de €85 por tonelada de CO₂ em 2025, e os misturadores de bioetanol capturam créditos negociáveis por economias no ciclo de vida de 60–95%, traduzindo-se em subsídios de €0,08–0,12 por litro. Essa margem de segurança levou o E10 à paridade de custo com a gasolina pura mesmo sem alívio de impostos especiais de consumo na Alemanha e nos Países Baixos. Destiladores menores sem acesso direto ao Sistema de Comércio de Emissões da UE agora fazem parceria com distribuidores para garantir valor parcial de crédito, compensando sua desvantagem no preço de venda. À medida que o pacote Fit for 55 aperta os limites, o incentivo persistirá, encorajando os produtores a investir em unidades eficientes de fermentação e desidratação. A precificação de carbono, portanto, permanece um vento favorável fundamental para o mercado de bioetanol europeu.

Inclusão da Rota Álcool para Combustível de Aviação no ReFuelEU Aviation

O ReFuelEU Aviation exige 2% de combustível de aviação sustentável até 2025, aumentando para 6% até 2030, e lista explicitamente a rota álcool para combustível de aviação como uma via elegível. Uma joint venture SkyNRG-Neste em Roterdã converterá 50.000 toneladas de bioetanol em combustível de aviação sustentável anualmente a partir de 2027, sob acordos de compra com companhias aéreas, oferecendo aos fornecedores de etanol um canal de saída com margem acrescida. Os prêmios de combustível de aviação sustentável de USD 800–1.200 por tonelada em 2025 sustentam a economia dos projetos. A intensidade de capital permanece alta, mas os pioneiros podem garantir contratos de longo prazo que protegem contra a erosão da demanda por combustível rodoviário. Essa rota diversifica a receita do mercado de bioetanol europeu e mitiga os riscos da eletrificação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas e debate alimento versus combustível | -0.5% | Sul da Europa dependente de importações de grãos | Curto prazo (≤ 2 anos) |

| Custos de conformidade com o fator de mudança indireta no uso da terra | -0.3% | Europa Central e Oriental | Médio prazo (2-4 anos) |

| Grandes oscilações nos preços de energia | -0.4% | Alemanha, Itália, Polônia | Curto prazo (≤ 2 anos) |

| Sinais de política de veículos elétricos e combustíveis eletrônicos | -0.6% | Região nórdica, Países Baixos, Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas e Debate Alimento Versus Combustível

O trigo europeu foi negociado entre €210 e €280 por tonelada em 2025, uma oscilação de 30% que comprimiu as margens das plantas sem capacidade de hedge. A seca no Sul da Europa reacendeu o debate alimento versus combustível, com ONGs criticando o desvio de cereais para o etanol. A RED III limita os biocombustíveis à base de culturas aos níveis de 2020, mas o escrutínio político permanece alto na Espanha e na Itália, onde os preços do trigo para panificação dispararam em meados de 2025. Os grandes players garantem contratos de grãos plurianuais e constroem armazenamento no local, mas os pequenos destiladores sem solidez financeira enfrentam compressões de margem que aceleram a consolidação. A volatilidade das matérias-primas, portanto, restringe o potencial de crescimento do mercado de bioetanol europeu.

O Fator de Conformidade com as Mudanças Indiretas no Uso da Terra Aumenta os Custos de Certificação

Critérios mais rigorosos de mudança indireta no uso da terra sob a RED III exigem rastreabilidade em nível de fazenda, adicionando €2–3 por hectolitro em taxas de auditoria e monitoramento. As propriedades fundiárias fragmentadas na Europa Central e Oriental inflam os custos de conformidade em relação às fazendas consolidadas francesas e alemãs, afetando mais duramente os pequenos produtores. Os volumes certificados de baixo impacto nas mudanças indiretas no uso da terra comandam prêmios de preço, mas nem todos os custos podem ser repassados, reduzindo as margens operacionais em 3–5% para plantas centradas em culturas. Esse ônus incentiva a mudança para matérias-primas lignocelulósicas e fortalece o argumento para a integração vertical, influenciando os fluxos de capital dentro do mercado de bioetanol europeu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: O Milho Domina, Mas os Resíduos Lignocelulósicos Estão em Ascensão

Em 2025, o milho representou 50,2% da produção de bioetanol na Europa, impulsionado por extensas instalações de moagem a seco na Hungria, Romênia e Europa Central. Essa dominância ressalta o papel fundamental do milho no cenário de bioetanol da Europa. Enquanto isso, os resíduos lignocelulósicos devem crescer a um CAGR de 6,2% até 2031. Esse aumento é impulsionado por produtores que intensificam a produção de etanol avançado a partir de resíduos agrícolas e subprodutos florestais, tudo com o objetivo de se alinhar ao endurecimento dos mandatos de descarbonização. O trigo, uma matéria-prima fundamental na França, Alemanha e no Reino Unido, beneficia-se de sua integração com a infraestrutura de moagem e da economia adaptável de matérias-primas. Os açúcares se beneficiam do processamento de beterraba sacarina e das vantagens da cofermentação em instalações operadas por agroindústrias locais. Além disso, outras matérias-primas abrangem biomassa mista e resíduos agrícolas especializados, processados em instalações tanto em escala piloto quanto comercial.

A produção de segunda geração usufrui de créditos de dupla contagem e comanda prêmios de preço que compensam o maior capex, corroendo a vantagem de margem do trigo onde a precificação de carbono é rigorosa. A abordagem modular da Verbio, integrando a coleta de palha com os trens de destilação existentes a EUR 150–200 milhões (aproximadamente USD 174-232 milhões) por módulo de 50.000 toneladas, reduz os obstáculos de investimento em comparação com construções em campo aberto. A CropEnergies replicará o modelo em sua unidade de Zeitz, adicionando 30.000 toneladas de capacidade avançada até 2027. Embora o milho deva comandar a maior participação do mercado europeu de bioetanol até 2031, sua dominância diminuirá à medida que os resíduos lignocelulósicos capturem uma parcela crescente, impulsionados por metas de redução de carbono e estratégias de diversificação de matérias-primas.

Por Aplicação: O Combustível Domina, as Bebidas Espirituosas se Premiumizam

A mistura de combustível absorveu 79,5% do volume em 2025, sustentada pelos mandatos de E10, pela economia dos créditos de carbono e pela limitada disponibilidade de substitutos drop-in para a gasolina, reforçando seu papel de âncora no mercado de bioetanol europeu. Alimentos e bebidas têm projeção de crescer a um CAGR de 3,4% até 2031, à medida que destiladores artesanais e fabricantes de extratos naturais adquirem etanol não transgênico e rastreável com prêmios de 20–30% sobre os graus de combustível. Os volumes farmacêuticos se normalizaram para cerca de 3% no pós-pandemia, mas mantêm um diferencial de preço de 40–50 cêntimos de euro por litro devido às especificações de grau USP. Cosméticos e cuidados pessoais representam um nicho pequeno, mas crescente, favorecendo o etanol à base de uva e trigo orgânico que atrai os maiores prêmios de qualidade. Solventes industriais e reagentes completam os 5% residuais com perspectivas de crescimento limitadas na ausência de precificação de carbono no setor petroquímico.

Os volumes de transporte são limitados pela adoção de veículos elétricos e pelos limites de mistura, enquanto as aplicações não relacionadas a combustíveis demonstram expansão de dígito médio único e margens mais altas. A produção de bebidas espirituosas artesanais avançou 8% em 2025, reforçando a demanda por etanol certificado por proveniência, adquirido localmente na Alemanha, França e Reino Unido. A demanda farmacêutica se beneficia de regras mais rigorosas de excipientes das Boas Práticas de Fabricação da UE que favorecem o etanol fabricado na UE para a segurança da cadeia de suprimentos. Os cosméticos premium também criam demanda por graus orgânicos e livres de alérgenos. Essa divergência apoia a diversificação de portfólio, isolando o setor de bioetanol europeu do declínio estrutural do pool de gasolina.

Análise Geográfica

A França detinha 19,9% da produção em 2025 por meio dos complexos da Tereos e da CropEnergies próximos aos centros de distribuição de combustível, garantindo eficiência logística e forte absorção doméstica. A Alemanha seguiu com aproximadamente 18%, aproveitando os módulos à base de palha da Verbio e a cogeração de biogás que eleva a resiliência das margens. Os países nórdicos (Suécia, Finlândia e Noruega) têm previsão de crescer a um CAGR de 6,8% até 2031, à medida que a dupla contagem baseada em resíduos torna os resíduos competitivos em custo; a St1 ampliou sua planta celulósica de Kajaani para 40.000 toneladas em 2025. O Reino Unido, a Espanha e a Itália respondem cada um por 8–10%, apoiados pela British Sugar, pelos ativos legados da Abengoa e por destiladores comerciantes regionais.

A Polônia e a Rússia fornecem um volume combinado de 12% com plantas de grãos de baixo custo, mas o aumento dos encargos de certificação de mudança indireta no uso da terra e o acesso limitado a créditos de carbono restringem suas exportações para o ocidente. Os Países Baixos, embora com pequena produção, atuam como um centro de negociação; Roterdã movimentou 400 milhões de litros de importações e reexportações de etanol em 2025, ancorando a descoberta de preços à vista no Noroeste da Europa. A obrigação de redução da Suécia e o foco da Finlândia em resíduos sustentam os prêmios de etanol avançado, expandindo ainda mais a participação nórdica. A Europa Ocidental exibe crescimento mais lento devido à infraestrutura madura, enquanto os mandatos de combustíveis avançados e os investimentos em cogeração de calor e energia reforçam a competitividade, moldando um cenário de mercado de bioetanol europeu em dois níveis.

Cenário Competitivo

O mercado europeu de bioetanol é moderadamente concentrado. As cinco principais empresas incluem CropEnergies, Tereos, Verbio, Pannonia Bio e Lantmännen. A Verbio alcançou margens de EBITDA 8 a 10 pontos percentuais acima dos seus pares ao integrar matérias-primas de palha, energia de biogás e captura de CO₂, ilustrando o prémio acumulado pelas capacidades de combustíveis avançados. A CropEnergies e a Tereos reorientaram-se para expansões lignocelulósicas, comprometendo cada uma mais de 80 milhões de euros para modernizar as instalações existentes com a tecnologia Sunliquid da Clariant, uma medida que protege a posição de mercado à medida que a RED III aposta nos combustíveis avançados.

A SkyNRG e a Neste estabeleceram uma parceria para construir uma instalação de álcool para combustível de aviação em Roterdão, que irá abastecer-se de etanol proveniente de produtores europeus, sinalizando um novo canal de valor acrescentado onde os acordos de fornecimento antecipados conferem alavancagem estratégica. Os sistemas de certificação, como o ISCC e o REDcert, evoluíram de custo de conformidade para fator de diferenciação no mercado; os produtores com cadeias de baixo ILUC autenticadas realizaram prémios de preço de EUR 0,05 a 0,08 (~USD 0,06 a 0,09) por litro, enquanto os concorrentes não certificados perderam quota. Quatro fusões ou vendas de ativos foram concluídas entre 2024 e 2025, à medida que os requisitos de capital para atualizações de segunda geração e eficiência energética forçaram as empresas mais fracas a sair ou a consolidar-se. A vantagem competitiva centra-se, portanto, na flexibilidade de matérias-primas, na autossuficiência energética e no acesso a mercados de maior valor acrescentado, elementos que irão moldar a dinâmica de quotas até 2031 no mercado europeu de bioetanol.

Líderes do Setor de Bioetanol na Europa

CropEnergies AG

Vertex Bioenergy

Tereos SCA

Pannonia Bio Zrt.

Lantmännen Agroetanol

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: AGRANA e OMV pilotaram a produção de e-etanol na Áustria, misturando hidrogênio renovável com CO₂ de fermentação sob uma concessão Horizon de €12 milhões.

- Setembro de 2025: Associated British Foods (ABF) anunciou o fechamento da Vivergo, sua planta de bioetanol em Hull, após negociações fracassadas com o governo do Reino Unido para obter apoio. Isso deixa a planta da Ensus em Teesside, de propriedade da CropEnergies, como o único grande produtor de bioetanol do Reino Unido, embora também tenha alertado sobre o potencial fechamento sem ação urgente do governo.

- Setembro de 2025: Avantium N.V. fez parceria com Tereos e LVMH GAÏA para ampliar a produção do Releaf®, um polímero 100% renovável feito de matérias-primas de origem vegetal. O Releaf® é utilizado em embalagens, moda e fibras.

- Junho de 2025: A Toyota está investindo em bioetanol sustentável para reduzir as emissões de motores de combustão interna. Em parceria com fabricantes japoneses, lançou uma instalação piloto na Prefeitura de Fukushima para produzir 60 quilolitros de bioetanol de segunda geração anualmente, utilizando biomassa não comestível como palha de arroz e subprodutos florestais.

Escopo do Relatório do Mercado de Bioetanol na Europa

O mercado de bioetanol envolve a produção, distribuição e consumo de bioetanol, um combustível renovável derivado de biomassa como cana-de-açúcar e milho. É utilizado em transporte, solventes industriais, produtos farmacêuticos e bebidas. Mandatos governamentais, políticas de energia renovável, preocupações ambientais, disponibilidade de matérias-primas e a transição global para soluções energéticas sustentáveis de baixo carbono impulsionam o crescimento do mercado.

O mercado europeu de bioetanol é segmentado por matéria-prima, aplicação e geografia. Por matéria-prima, o mercado é dividido entre trigo, milho, açúcares, resíduos lignocelulósicos e outros. Por aplicação, o mercado é segmentado em mistura de combustível, alimentos e bebidas, produtos farmacêuticos, cosméticos e cuidados pessoais e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado europeu de bioetanol nos principais países. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (litros) para todos os segmentos acima.

| Trigo |

| Milho |

| Beterraba Sacarina |

| Cevada |

| Resíduos Lignocelulósicos (Palha, Sabugo de Milho) |

| Mistura de Combustível (Transporte) |

| Alimentos e Bebidas (Bebidas Espirituosas, Extratos) |

| Produtos Farmacêuticos |

| Cosméticos e Cuidados Pessoais |

| Outros |

| Alemanha |

| Reino Unido |

| França |

| Espanha |

| Itália |

| Países Nórdicos |

| Países Baixos |

| Polônia |

| Rússia |

| Restante da Europa |

| Por Matéria-Prima | Trigo |

| Milho | |

| Beterraba Sacarina | |

| Cevada | |

| Resíduos Lignocelulósicos (Palha, Sabugo de Milho) | |

| Por Aplicação | Mistura de Combustível (Transporte) |

| Alimentos e Bebidas (Bebidas Espirituosas, Extratos) | |

| Produtos Farmacêuticos | |

| Cosméticos e Cuidados Pessoais | |

| Outros | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Países Nórdicos | |

| Países Baixos | |

| Polônia | |

| Rússia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de bioetanol na Europa em 2026?

O tamanho do mercado de bioetanol na Europa é estimado em 7,09 bilhões de litros em 2026.

Qual matéria-prima detém a maior participação na produção europeia de etanol?

Em 2025, o milho dominou a produção, representando 50,2%, impulsionado pela infraestrutura estabelecida de moagem a seco, disponibilidade competitiva de matérias-primas e forte demanda por coprodutos de alto valor, como grãos secos de destilaria com solúveis (DDGS).

O que está impulsionando o investimento em etanol de segunda geração?

A dupla contagem da RED III, os maiores valores de crédito de carbono e os menores custos de enzimas estão acelerando projetos lignocelulósicos, como as unidades de palha da Verbio e as plantas licenciadas pela Clariant.

Como os mandatos de combustível de aviação sustentável afetarão a demanda por etanol?

A rota álcool para combustível de aviação do ReFuelEU Aviation cria um canal adicional que poderia absorver 70.000–100.000 toneladas de combustível de aviação sustentável derivado de etanol até 2030, oferecendo aos produtores diversificação com margem acrescida.

Quais países devem registrar o crescimento mais rápido?

A região nórdica tem projeção de expandir a um CAGR de 6,8% até 2031, impulsionada pelos mandatos de mistura baseados em resíduos e pela nova capacidade celulósica na Finlândia e na Suécia.

Por que os projetos de captura de CO₂ são importantes para os destiladores?

A venda de CO₂ de grau alimentício a €150–200 por tonelada adiciona €0,05–0,08 por hectolitro às margens, proporcionando uma proteção contra a volatilidade dos custos de matérias-primas e energia.

Página atualizada pela última vez em: