Tamanho e Participação do Mercado de Biocombustíveis da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 33.29 Bilhões de dólares |

| Tamanho do Mercado (2026) | 37.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.00% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biocombustíveis da Europa por Mordor Intelligence

Espera-se que o tamanho do Mercado de Biocombustíveis da Europa cresça de USD 33,29 bilhões em 2025 para USD 37,25 bilhões em 2026 e tem previsão de atingir USD 62,78 bilhões até 2031 a um CAGR de 11% no período 2026-2031.

Cotas mais rigorosas de energia renovável, spreads crescentes de precificação de carbono e a rápida adoção pela aviação estão incentivando as refinadoras a desviar capital dos combustíveis fósseis para vias escaláveis de hidrotratamento, gaseificação e álcool para jato. Preços das Licenças da UE acima de EUR 80 por tonelada estão conferindo ao diesel renovável de óleos residuais paridade de preço com o diesel convencional, enquanto o regulamento ReFuelEU Aviação está transformando o combustível de aviação sustentável em um mercado estratégico de compra garantida tanto para grandes petrolíferas quanto para produtores especializados. As rotas de geração avançada estão passando da escala piloto para a escala de demonstração, à medida que os limites de sustentabilidade da RED III restringem a capacidade de culturas de primeira geração e recompensam as cadeias de fornecimento de resíduos e refugos. A intensidade competitiva permanece moderada porque catalisadores proprietários, plataformas enzimáticas e contratos de fornecimento de longo prazo criam margens defensáveis mesmo com a flutuação dos preços das matérias-primas.

Principais Conclusões do Relatório

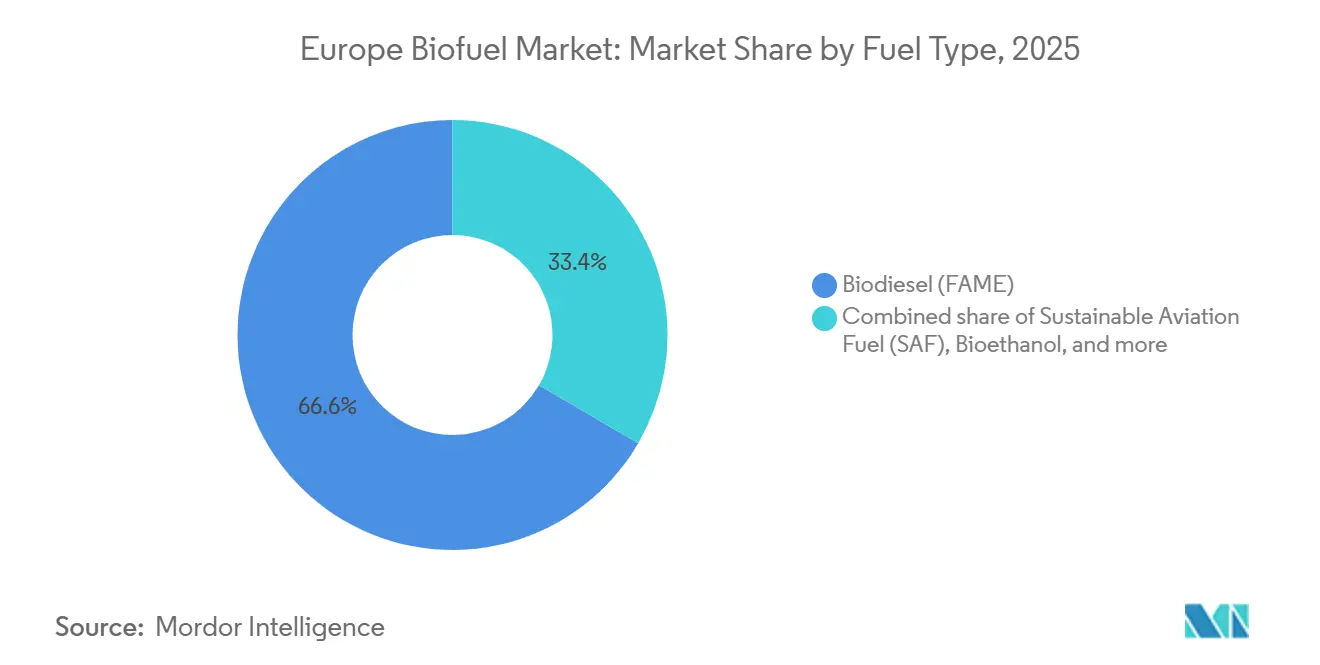

- Por tipo de combustível, o biodiesel capturou 66,6% da participação do mercado de biocombustíveis da Europa em 2025, enquanto o combustível de aviação sustentável tem previsão de expansão a um CAGR de 25,2% até 2031.

- Por geração, as plataformas de primeira geração a partir de culturas açucareiras e amiláceas responderam por 65,2% do tamanho do mercado europeu de biocombustíveis em 2025, enquanto as rotas de biologia sintética de quarta geração têm projeção de crescimento de 19,5% ao ano até 2031.

- Por matéria-prima, as oleaginosas forneceram 45,9% do volume em 2025, mas os insumos derivados de algas estão posicionados para crescer 18,1% ao ano ao longo do período de perspectiva.

- Por tecnologia, a transesterificação representou 55,1% da capacidade instalada em 2025, mas as unidades de hidrotratamento estão escalando a 17,6% ao ano com base em acordos de compra garantida para aviação.

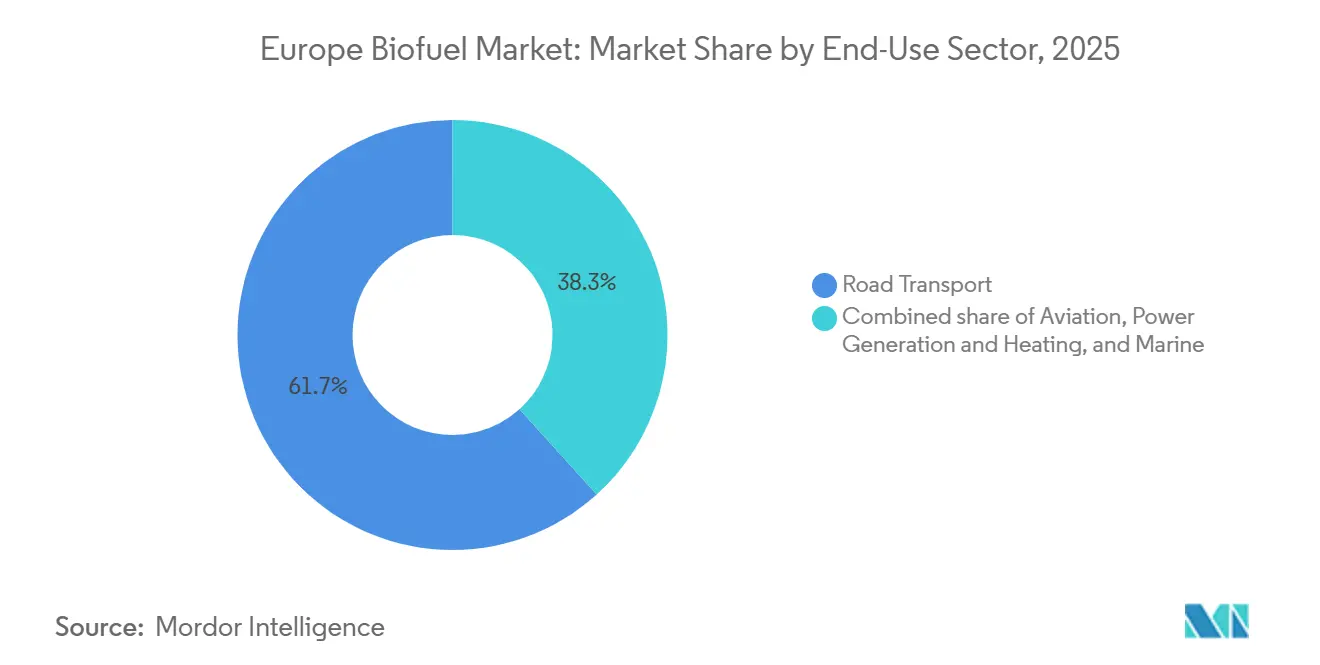

- Por setor de uso final, o transporte rodoviário absorveu 61,7% da demanda em 2025, enquanto os volumes de aviação estão crescendo 25,2% ao ano à medida que as companhias aéreas asseguram contratos de longo prazo de combustível de aviação sustentável.

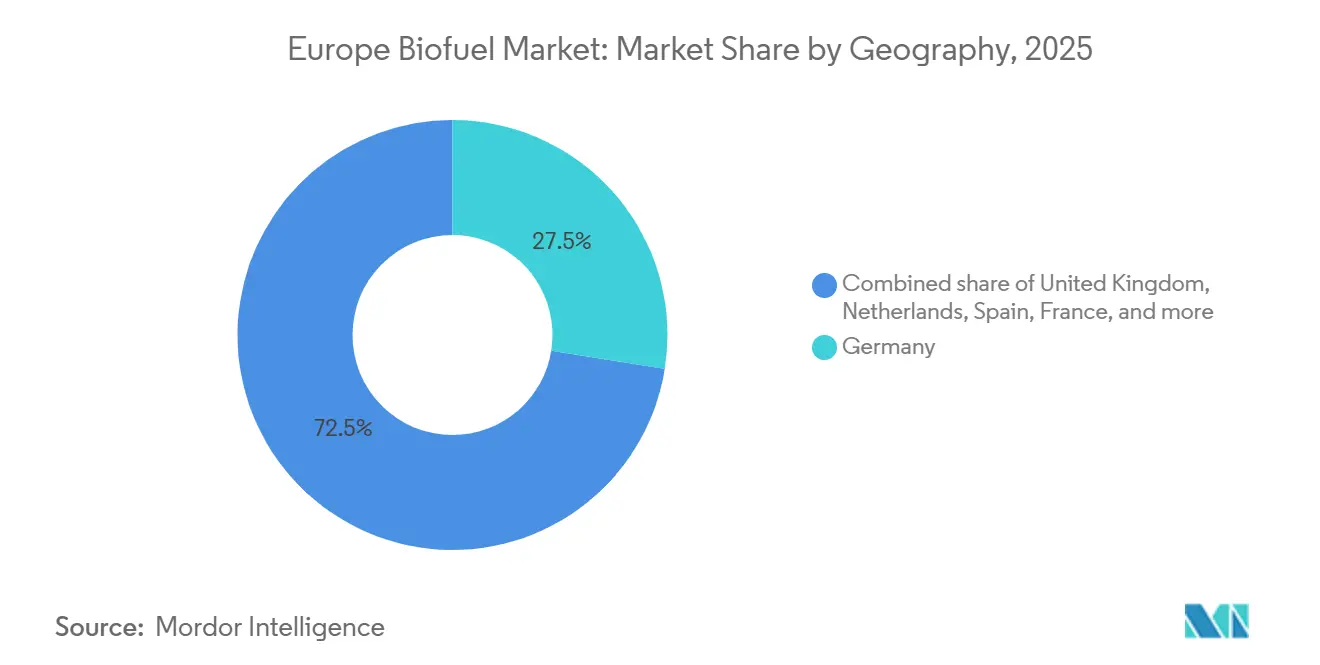

- Por geografia, a Alemanha liderou com 27,5% de participação na receita em 2025, enquanto o Reino Unido avança a um CAGR de 17,2% graças ao fortalecimento das metas da Obrigação de Combustível de Transporte Renovável.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Biocombustíveis da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos crescentes da Diretiva de Energia Renovável III da UE | +2.8% | Em toda a UE, mais forte na Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Metas de redução de GEE do Pacote Fit-for-55 | +2.3% | Em toda a UE, adoção acelerada nos países nórdicos | Médio prazo (2-4 anos) |

| Aumento dos preços de carbono do RCLE-UE | +1.9% | Em toda a UE, particularmente Alemanha, Países Baixos e Bélgica | Curto prazo (≤ 2 anos) |

| Mandatos de combustível de aviação sustentável (ReFuelEU) | +2.5% | Em toda a UE, concentrado nos centros de aviação da França, Países Baixos e Reino Unido | Longo prazo (≥ 4 anos) |

| Potencial de créditos BECCS para plantas integradas | +0.9% | Suécia, Países Baixos, Finlândia | Longo prazo (≥ 4 anos) |

| Projetos de resíduos para biocombustíveis impulsionados por proibições de aterros | +1.4% | Alemanha, França, Itália, Espanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Crescentes da Diretiva de Energia Renovável III da UE

A RED III, em vigor desde 2024, exige que a energia renovável cubra 29% do consumo de transporte até 2030 e estabelece uma submeta de 5,5 pontos percentuais para biocombustíveis avançados.[1]Comissão Europeia, "Detalhes do Pacote Fit-for-55," ec.europa.eu Os Estados-Membros devem transpor a lei até maio de 2025, criando uma onda de conformidade sincronizada que já acelerou as decisões de investimento na Alemanha, França e Países Baixos. Matérias-primas com alto risco de ILUC, como óleo de palma e soja, enfrentam uma eliminação gradual, redirecionando capital para óleos residuais, resíduos agrícolas e algas. A Alemanha emitiu regras preliminares em 2025 que penalizam os volumes de primeira geração a partir de 2028, incentivando os desenvolvedores a reconverter destilarias para etanol lignocelulósico. A França elevou seu multiplicador de biocombustíveis avançados para 1,5 em 2024, levando a TotalEnergies a modernizar linhas de hidrotratamento para matérias-primas de óleo de cozinha usado e sebo. A triagem de sustentabilidade mais rigorosa está comprimindo as margens do biodiesel convencional, mas abrindo espaço para biorefinarias integradas capazes de fracionar a biomassa em múltiplos produtos.

Metas de Redução de Gases de Efeito Estufa do Pacote Fit-for-55

O pacote Fit-for-55 obriga uma redução líquida de 55% nas emissões de GEE até 2030 em relação a 1990, com novos limites de emissão de 37,5% para automóveis e 31% para veículos utilitários leves em 2030. O diesel renovável e o bioetanol permanecem as únicas opções de substituição direta para frotas de veículos pesados sem rotas viáveis de eletrificação. A St1 Nordic da Finlândia iniciou uma planta de etanol de resíduos de 400.000 toneladas em Gotemburgo em 2024 para aproveitar essa oportunidade de substituição do diesel. O transporte marítimo e a aviação estão agora incluídos no RCLE-UE, impulsionando a demanda por biocombustíveis marinhos e combustível de aviação sustentável. A biorefinery de Veneza da Itália começou a produzir gasoil bio-marinho em 2024 para atender embarcações que se preparam para os limites de emissão do FuelEU Marítimo.

Aumento dos Preços de Carbono do RCLE-UE

As Licenças da UE subiram para EUR 90 por tonelada no início de 2024 antes de se estabilizarem próximo a EUR 80 em 2025. A esses preços, o diesel renovável a partir de óleos residuais, com emissões de ciclo de vida abaixo de 50 g CO₂e/MJ, atinge paridade de custo com o diesel convencional mesmo sem subsídios. O complexo de Roterdã da Shell começou a coprocessar 10% de óleo de cozinha usado em seu hidrocraqueador em 2024 para monetizar tanto a redução de custos de carbono quanto os prêmios dos certificados HBE holandeses. Preços de carbono mais elevados também estão reduzindo a diferença de custo para as rotas de gaseificação para líquidos; a Velocys fechou GBP 150 milhões em financiamento de projetos para uma planta de resíduos para jato em Immingham em 2025, estruturada em torno de um contrato de compra garantida com prêmio Brent mais carbono.

Mandatos de Combustível de Aviação Sustentável (ReFuelEU)

O ReFuelEU Aviação obriga a mistura de 2% de combustível de aviação sustentável a partir de 2025, subindo para 6% até 2030 e 70% até 2050, com penalidades de EUR 5 por quilograma pelo não cumprimento. A Neste reservou 30% de sua produção de produtos renováveis em Roterdã e Singapura para combustível de aviação sustentável até 2027 sob contratos de longo prazo com a Lufthansa, Air France-KLM e British Airways. A SkyNRG fechou um acordo de 10 anos com o Aeroporto de Amsterdã Schiphol em 2025 para fornecer 200.000 toneladas de combustível de aviação sustentável, agregando volumes da UPM e da Preem. Os mandatos crescentes também estão catalisando projetos de álcool para jato e energia para líquidos; a planta Freedom Pines da LanzaJet exportou combustível de jato derivado de etanol para transportadoras europeias no final de 2024, demonstrando a aprovação ASTM D7566 para rotas não-HEFA.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas e escassez de oferta | -1.6% | Em toda a UE, aguda na Alemanha, Países Baixos e Bélgica | Curto prazo (≤ 2 anos) |

| Limites de sustentabilidade de uso da terra e ILUC | -1.2% | Em toda a UE, afetando particularmente as importações de óleo de palma e soja | Médio prazo (2-4 anos) |

| Alto CAPEX para plantas de biocombustíveis avançados | -0.9% | Em toda a UE, concentrado nos países nórdicos, Alemanha e Países Baixos | Longo prazo (≥ 4 anos) |

| Concorrência de e-combustíveis e hidrogênio verde | -0.7% | Alemanha, Países Baixos, Espanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas e Escassez de Oferta

Os preços à vista do óleo de cozinha usado em Roterdã subiram de EUR 800 por tonelada em janeiro de 2024 para EUR 1.350 em dezembro de 2025, à medida que as refinadoras de diesel renovável superaram os compradores químicos e de ração. O óleo de colza ficou próximo a EUR 1.100 por tonelada em meados de 2025 após a seca ter reduzido as colheitas francesas e alemãs. A matéria-prima agora representa três quartos dos custos variáveis de produtos renováveis da Neste, aumentando a sensibilidade das margens. As importações de éster metílico de óleo de palma diminuíram sob o limite de alto risco de ILUC da RED III, o que significa que qualquer interrupção de oferta induzida por condições climáticas na Indonésia causa picos imediatos de preços na Europa. Os produtores estão, portanto, se protegendo por meio da assinatura de acordos de compra garantida plurianuais e investindo em matérias-primas alternativas, como palha e lignina.

Alto CAPEX para Plantas de Biocombustíveis Avançados

Projetos de etanol celulósico podem custar EUR 300-500 milhões para uma produção anual de 100.000 toneladas, quase o triplo de uma planta convencional de etanol de milho, devido ao complexo pré-tratamento e à hidrólise enzimática.[2]Agência Internacional de Energia, "Benchmarks de Custo de Biocombustíveis Avançados," iea.org As unidades de hidrotratamento requerem EUR 200-400 milhões para uma capacidade de 200.000 toneladas, além de logística adicional de hidrogênio e matérias-primas. A dívida para projetos avançados exige um prêmio de 200-300 pontos-base sobre os empréstimos para refinarias, refletindo o risco tecnológico. O KfW da Alemanha tentou preencher essa lacuna com EUR 100 milhões em financiamento concessionário para a Verbio em 2024, mas o pipeline de projetos bancáveis permanece escasso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: A Expansão do Combustível de Aviação Sustentável Remodela a Economia das Refinarias

O biodiesel detinha 66,6% da participação do mercado de biocombustíveis da Europa em 2025, mas o combustível de aviação sustentável expandiu 25,2% ao ano e tem previsão de manter esse ritmo até 2031. O diesel renovável, quimicamente idêntico ao diesel fóssil, está conquistando contratos de frotas na Escandinávia e na Alemanha porque atende a cotas mais rigorosas de redução de gases de efeito estufa. O tamanho do mercado europeu de biocombustíveis para combustível de aviação sustentável atingiu USD 2,4 bilhões em 2025 e tem projeção de superar USD 10 bilhões até 2031, sublinhando o impulso de conformidade da aviação. As companhias aéreas estão fechando acordos de fornecimento de 10 a 15 anos. A Air France-KLM está comprometida com 800.000 toneladas até 2035, proporcionando fluxos de receita previsíveis que reduzem o risco dos investimentos em hidrotratamento e álcool para jato. A demanda por biodiesel está se estabilizando à medida que os motores legados atingem o limite de mistura B7 e os limites de ILUC restringem a matéria-prima de óleo virgem. As características de substituição direta do diesel renovável, aliadas aos prêmios dos certificados HBE, estão canibalizando os volumes de biodiesel nos Países Baixos e na Alemanha. Moléculas de nicho como a bio-nafta permanecem abaixo de 3% dos volumes, mas estão ganhando relevância estratégica como matérias-primas petroquímicas para plásticos renováveis.

O consumo de bioetanol depende da adoção de veículos flex; as vendas de E85 na Suécia aumentaram 12% em 2024 sob incentivos fiscais, enquanto Itália e Espanha registraram declínios em meio à redução da demanda por gasolina. O crescimento do combustível de aviação sustentável está impulsionando a reotimização do portfólio de produtos nas refinarias: a TotalEnergies deslocou 40% da produção de La Mède para combustível de jato em 2024, e a Neste planeja uma mudança semelhante em Roterdã até 2027. A capacidade da rota de hidrotratamento de ajustar os rendimentos de corte entre diesel e jato oferece seguro de margem contra flutuações de demanda. À medida que as taxas de mistura do ReFuelEU aumentam, espera-se que a produção de combustível de aviação sustentável represente quase um quarto das adições de capacidade de hidrotratamento entre 2026 e 2031, alterando permanentemente a economia das refinarias europeias.

Por Geração: Plataformas de Quarta Geração Transitam do Laboratório para o Piloto

As rotas de primeira geração a partir de culturas açucareiras e amiláceas controlavam 65,2% do mercado europeu de biocombustíveis em 2025, mas os limites de política e os custos de matérias-primas restringem o crescimento adicional. As plantas de segunda geração baseadas em resíduos estão avançando para a viabilidade comercial, auxiliadas por créditos de dupla contagem; a instalação Sunliquid da Clariant na Romênia entregou etanol a EUR 0,90 por litro em 2024, chegando a menos de 10% da economia de primeira geração. As algas de terceira geração permanecem em escala de demonstração; a startup holandesa Photanol atraiu EUR 30 milhões em 2025 para pilotar uma planta de cianobactérias de 10.000 toneladas que converte CO₂ e luz solar diretamente em etanol. As plataformas de biologia sintética de quarta geração, como a fermentação a gás da LanzaTech, têm previsão de aumentar sua participação no tamanho do mercado europeu de biocombustíveis crescendo 19,5% ao ano. Essa trajetória reflete o financiamento de capital de risco corporativo e a queda dos custos de edição genômica, que encurtam os ciclos de laboratório para piloto e melhoram a produtividade das cepas.

À medida que a RED III aperta os limites de ILUC, as instalações de primeira geração na França e na Alemanha estão explorando retrofits de óleo residual ou fechamentos de capacidade. A Tereos irá paralisar duas destilarias até 2026, removendo 400.000 toneladas de oferta de etanol baseado em culturas. Os investidores estão favorecendo plataformas com matérias-primas neutras em termos de uso da terra; a British Airways investiu GBP 10 milhões em um projeto da LanzaTech em Port Talbot para garantir acesso antecipado ao combustível de aviação sustentável por fermentação a gás. Os projetos de quarta geração ainda precisam provar escalabilidade e competitividade de custos, mas a curva de aprendizado tecnológico e o potencial de créditos BECCS os tornam um ganhador de participação material além de 2030.

Por Matéria-Prima: Algas e Resíduos Desafiam a Dominância das Oleaginosas

As oleaginosas forneceram 45,9% dos volumes de 2025, mas o tamanho do mercado europeu de biocombustíveis vinculado a insumos derivados de algas tem projeção de registrar um CAGR de 18,1%, corroendo a participação do óleo vegetal. A coleta de óleo de cozinha usado atingiu 3,5 milhões de toneladas em 2024 com a expansão das proibições de aterros municipais, e os processadores de gordura animal na Dinamarca enviaram 200.000 toneladas de sebo para produtores de diesel renovável. O rápido crescimento na demanda por óleos residuais está criando gargalos logísticos; Espanha e Itália importam óleo de cozinha usado asiático com prêmios de EUR 100-150 por tonelada sobre o fornecimento doméstico. Os resíduos lignocelulósicos estão escalando à medida que as redes de agregação de palha amadurecem; a planta Zörbig da Verbio processa 240.000 toneladas de palha por ano e entrega etanol com uma pegada de carbono 85% menor do que o etanol de milho.

O cultivo de algas finalmente avançou além da escala laboratorial; o piloto da Photanol em Roterdã visa eficiências fotossintéticas próximas a 15%, dobrando os benchmarks convencionais de algas e evitando o estresse de água doce pelo uso de água salobra. A dependência de oleaginosas permanece como uma proteção econômica porque os esmagadores existentes e as unidades de transesterificação são projetados para colza e soja. No entanto, o aperto das regras de ILUC e os picos de preços ressaltam o valor estratégico de matérias-primas diversificadas e neutras em termos de uso da terra. Os investidores antecipam que resíduos e algas superarão um terço do fornecimento total de matérias-primas até 2031, avançando a conformidade da Europa com os critérios de sustentabilidade da RED III.

Por Tecnologia: O Hidrotratamento Avança sobre a Transesterificação

A transesterificação ainda fornecia 55,1% da capacidade de produção em 2025, mas o hidrotratamento está expandindo 17,6% ao ano porque produz múltiplos combustíveis de substituição direta (diesel renovável, combustível de aviação sustentável, bio-nafta e bioGLP) a partir de diversas carteiras de matérias-primas.

O upgrade de óleo de pirólise, pilotado pela Fortum e pela BTG, oferece uma rota modular para combustíveis líquidos, mas ainda produz 20-30% menos produto acabado por tonelada de biomassa do que o hidrotratamento. Os custos de capital de hidrotratamento em campo verde se alinham com os da transesterificação, mas retornos líquidos mais elevados e acordos de compra garantida para aviação encurtam os períodos de retorno. As estratégias de coprocessamento em refinarias como a Shell Pernis evitam completamente os gastos em campo verde, ressaltando a flexibilidade do hidrotratamento. Como resultado, espera-se que o tamanho do mercado europeu de biocombustíveis adicionado via hidrotratamento supere todas as outras rotas tecnológicas até 2031.

Por Setor de Uso Final: A Aviação Supera o Transporte Rodoviário em Momentum de Crescimento

O transporte rodoviário absorveu 61,7% do volume em 2025, mas a adoção de veículos elétricos está estabilizando a demanda por diesel e gasolina. O aperto das cotas de gases de efeito estufa alemãs aumentou a adoção de diesel renovável, mas o limite nas misturas de biodiesel B7 restringe o crescimento adicional. A aviação está crescendo 25,2% ao ano, espelhando a oferta de combustível de aviação sustentável. A Lufthansa comprometeu-se a atingir 10% de uso de combustível de aviação sustentável em sua rede até 2030, garantindo compras que sustentam novas unidades de hidrotratamento. O tamanho do mercado europeu de biocombustíveis atribuído à aviação situou-se em USD 2,4 bilhões em 2025 e provavelmente superará USD 10 bilhões até 2031.

A demanda marítima está emergindo sob as metas de emissão líquida zero da IMO; a planta de Veneza da Eni começou a produzir 750.000 toneladas de gasoil bio-marinho em 2024, embora a infraestrutura de abastecimento permaneça limitada fora de Roterdã e Antuérpia. Os mercados de geração de energia e aquecimento são marginais, mas lucrativos sob a economia de remoção de carbono; a Stockholm Exergi monetizará 800.000 toneladas de remoções de CO₂ anualmente a partir de 2026. O crescimento de biocombustíveis no setor rodoviário se estabilizará por volta de 2028, enquanto a aviação e, em menor medida, o transporte marítimo capturarão a demanda incremental. A segmentação por uso final, portanto, muda de centrada no transporte rodoviário para centrada na aviação ao longo do horizonte de previsão.

Análise Geográfica

A Alemanha detinha 27,5% da receita em 2025, refletindo 2,5 milhões de toneladas de capacidade de biodiesel e diesel renovável sob uma cota de redução de gases de efeito estufa de 25%. O complexo Schwedt da Verbio processou 450.000 toneladas de óleo de cozinha usado e palha em 2024, abastecendo frotas domésticas e exportações para a Polônia. Os preços de carbono acima de EUR 80 por tonelada tornam a Alemanha um mercado atraente para combustíveis baseados em óleos residuais e resíduos, reduzindo a diferença de custo com o diesel fóssil. A revisão da Lei de Cotas de Biocombustíveis do país em 2025 penaliza os biocombustíveis de primeira geração após 2028, obrigando os produtores a acelerar as conversões celulósicas e de hidrotratamento.

O Reino Unido registrou o crescimento mais rápido, avançando 17,2% ao ano em direção a 2031, à medida que a Obrigação de Combustível de Transporte Renovável elevou o multiplicador de combustível de desenvolvimento e a cota geral para 12,4% até 2032.[3]Departamento de Transportes do Reino Unido, "Revisão da Obrigação de Combustível de Transporte Renovável 2024," gov.uk Os projetos da Velocys e da LanzaJet, apoiados pela British Airways e pela Virgin Atlantic, estão transformando o Reino Unido em um polo de combustível de aviação sustentável. A França controlava 18% da participação de mercado em 2025 graças às plantas La Mède e Grandpuits da TotalEnergies, que processam 1 milhão de toneladas de óleos residuais por ano. A lei de energia francesa de 2024 elevou o multiplicador de biocombustíveis avançados para 1,5, impulsionando investimentos celulósicos e de hidrotratamento.

Os países nórdicos coletivamente detinham 16% do mercado europeu de biocombustíveis. A refinaria Porvoo da Neste entregou 1,5 milhão de toneladas de diesel renovável em 2024, exportando 60% para a Califórnia e os Países Baixos. As refinarias suecas da Preem produziram 1 milhão de toneladas de diesel renovável e planejam uma expansão de 500.000 toneladas até 2027. A biorefinery de óleo de tall da UPM em Lappeenranta produziu 150.000 toneladas em 2024, aproveitando a integração de resíduos florestais. Itália e Espanha responderam cada uma por cerca de 9% em 2025; os locais convertidos de Gela e Veneza da Eni processam 1,5 milhão de toneladas de óleos residuais, enquanto a Cepsa está construindo uma planta de combustível de aviação sustentável de 500.000 toneladas em Huelva até 2028. Os Países Baixos, com 7% de participação, operam como um polo de negociação de biocombustíveis através do porto de águas profundas de Roterdã, onde a Shell e a Neste coprocessam bio-matérias-primas.

O restante da Europa, Bélgica, Áustria, Polônia e mercados menores, somou 12% em 2025. O setor de biodiesel da Bélgica, ancorado pela Cargill e pela Bunge, atende aos mandatos de mistura domésticos e exporta um excedente para a França. A Rússia permanece marginal com menos de 2%, dado os limitados mandatos domésticos e a infraestrutura de exportação. A liderança geográfica, portanto, acompanha o rigor das políticas, a disponibilidade de matérias-primas e a flexibilidade das refinarias, consolidando Alemanha, França e os países nórdicos como âncoras regionais, enquanto o Reino Unido emerge como o definidor de ritmo para a comercialização do combustível de aviação sustentável.

Cenário Competitivo

Os cinco maiores produtores, Neste, TotalEnergies, Shell, Eni e Preem, controlam coletivamente cerca de 40% da capacidade europeia, colocando o mercado europeu de biocombustíveis em território de concentração moderada. A Neste aproveita o hidrotratamento proprietário NEXBTL para processar uma ampla carteira de matérias-primas e capturou 30% dos volumes de diesel renovável em 2025. A TotalEnergies reconverteu La Mède e Grandpuits do refino fóssil para a produção de biocombustíveis, ilustrando a eficiência de capital das conversões em campo marrom.[4]TotalEnergies, "Conversão da Biorefinery de Grandpuits," totalenergies.com A refinaria Pernis da Shell coprocessa 10% de bio-matéria-prima em um hidrocraqueador, explorando os ativos existentes de hidrogênio e destilação para reduzir o desembolso de capital.

Empresas especializadas como Verbio, UPM e Clariant se diferenciam por meio de nichos tecnológicos, palha para etanol, óleo de tall para diesel e enzimas celulósicas, respectivamente. A SkyNRG foi pioneira no modelo de agregador de combustível de aviação sustentável, assinando acordos de fornecimento de uma década com aeroportos e companhias aéreas sem possuir hardware de refino. A Stockholm Exergi está demonstrando o modelo de dupla receita BECCS mais biocombustível, capturando remoções para venda sob o Artigo 6 enquanto vende calor e energia localmente. As vantagens tecnológicas importam: catalisadores proprietários, coquetéis enzimáticos e sistemas de rastreabilidade certificados permitem que os players defendam as margens mesmo quando os preços das matérias-primas disparam.

A conformidade regulatória cria barreiras à entrada; auditorias detalhadas de sustentabilidade sob a RED III favorecem os incumbentes com cadeias de custódia estabelecidas. A disciplina de capital é visível: a Shell direciona 40% dos gastos de baixo carbono para hidrogênio e e-combustíveis, protegendo-se contra a erosão de margens de biocombustíveis a longo prazo. No geral, os movimentos estratégicos centram-se na segurança das matérias-primas, na flexibilidade das refinarias e nas credenciais de emissões de ciclo de vida, reforçando a concentração intermediária enquanto deixa espaço para disruptores tecnológicos.

Líderes do Setor de Biocombustíveis da Europa

Neste Oyj

TotalEnergies SE

Preem AB

UPM-Kymmene Oyj

Verbio Vereinigte BioEnergie AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Etlas, uma nova joint venture entre a Corteva Inc. e a gigante energética BP, está pronta para extrair óleo de culturas como canola, mostarda e girassol. Esse óleo será utilizado na produção de biocombustíveis, incluindo combustível de aviação sustentável e diesel renovável.

- Dezembro de 2025: O gabinete da Alemanha aprovou uma lei para adotar a Diretiva de Energia Renovável (RED III) da UE. A legislação simplifica as aprovações de projetos de energia renovável, elimina burocracia e estabelece diretrizes claras para a expansão de tecnologias de energia eólica, solar e outras energias limpas.

- Setembro de 2025: A Altalto (Immingham) Limited, de propriedade da Velocys, garantiu financiamento do Fundo de Combustíveis Avançados do Departamento de Transportes do Reino Unido. Esta subvenção visa finalizar o Projeto de Engenharia Básica para a instalação emblemática de resíduos para combustível de aviação sustentável da Altalto.

- Dezembro de 2024: A BP lançou o BP Bioenergy HVO na Espanha, visando o setor de transporte rodoviário de cargas pesadas. Este diesel renovável será oferecido em postos de serviço selecionados em Madri, Valência e Navarra. O projeto piloto da Espanha vem na esteira da estreia do bp bioenergy HVO em postos de abastecimento em várias nações europeias, como Reino Unido, Áustria, Alemanha e Países Baixos.

Escopo do Relatório do Mercado de Biocombustíveis da Europa

O biocombustível é um tipo de combustível produzido em curto prazo a partir de biomassa, em vez dos processos naturais muito lentos que formam os combustíveis fósseis como o petróleo. O biocombustível pode ser produzido a partir de plantas ou de bioresíduos agrícolas, domésticos ou industriais.

O mercado europeu de biocombustíveis é segmentado por tipo de combustível, geração, matéria-prima, tecnologia, uso final e geografia. Por tipo de combustível, o mercado é segmentado em bioetanol, biodiesel, diesel renovável/HVO, combustível de aviação sustentável e bio-nafta. Por geração, o mercado é segmentado em primeira, segunda, terceira e quarta. Por matéria-prima, o mercado é segmentado em açúcar, amido, oleaginosas, óleo de cozinha usado, lignocelulósico e algas. Por tecnologia, o mercado é segmentado em fermentação, transesterificação, hidrotratamento, gaseificação e pirólise. Por uso final, o mercado é segmentado em transporte rodoviário, aviação, marítimo e geração de energia e aquecimento. O relatório também abrange o tamanho do mercado e as previsões para o mercado europeu de biocombustíveis nos principais países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Bioetanol |

| Biodiesel (FAME) |

| Diesel Renovável/HVO |

| Combustível de Aviação Sustentável (SAF) |

| Bio-nafta e Outros Biocombustíveis de Substituição Direta |

| Primeira Geração (Açúcar e Amido) |

| Segunda Geração (Celulósico) |

| Terceira Geração (Baseado em Algas) |

| Quarta Geração (Biologia Sintética/Fotobiológico) |

| Culturas Açucareiras (Cana-de-açúcar, Beterraba Açucareira) |

| Culturas Amiláceas (Milho, Trigo, Mandioca) |

| Oleaginosas (Soja, Colza, Palma) |

| Óleo de Cozinha Usado e Gordura Animal |

| Resíduos Agrícolas Lignocelulósicos |

| Algas |

| Fermentação |

| Transesterificação |

| Hidrotratamento (HVO / SAF) |

| Gaseificação e Síntese FT |

| Pirólise e Upgrade |

| Transporte Rodoviário |

| Aviação |

| Marítimo |

| Geração de Energia e Aquecimento |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Países Nórdicos |

| Rússia |

| Restante da Europa |

| Por Tipo de Combustível | Bioetanol |

| Biodiesel (FAME) | |

| Diesel Renovável/HVO | |

| Combustível de Aviação Sustentável (SAF) | |

| Bio-nafta e Outros Biocombustíveis de Substituição Direta | |

| Por Geração | Primeira Geração (Açúcar e Amido) |

| Segunda Geração (Celulósico) | |

| Terceira Geração (Baseado em Algas) | |

| Quarta Geração (Biologia Sintética/Fotobiológico) | |

| Por Matéria-Prima | Culturas Açucareiras (Cana-de-açúcar, Beterraba Açucareira) |

| Culturas Amiláceas (Milho, Trigo, Mandioca) | |

| Oleaginosas (Soja, Colza, Palma) | |

| Óleo de Cozinha Usado e Gordura Animal | |

| Resíduos Agrícolas Lignocelulósicos | |

| Algas | |

| Por Tecnologia | Fermentação |

| Transesterificação | |

| Hidrotratamento (HVO / SAF) | |

| Gaseificação e Síntese FT | |

| Pirólise e Upgrade | |

| Por Setor de Uso Final | Transporte Rodoviário |

| Aviação | |

| Marítimo | |

| Geração de Energia e Aquecimento | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de biocombustíveis da Europa em 2026?

O tamanho do mercado de biocombustíveis da Europa situou-se em USD 37,25 bilhões em 2026 e tem projeção de aumentar para USD 62,78 bilhões até 2031, crescendo a um CAGR de 11% até 2031.

Qual rota tecnológica está escalando mais rapidamente nas biorefinarias europeias?

As unidades de hidrotratamento estão adicionando capacidade a 17,6% ao ano porque produzem diesel renovável, combustível de aviação sustentável e coprodutos em um único trem de processo.

Qual participação da capacidade europeia de biocombustíveis os cinco maiores produtores controlam atualmente?

Neste, TotalEnergies, Shell, Eni e Preem juntas respondem por cerca de 40% da capacidade instalada, indicando concentração moderada.

Por que as oleaginosas estão perdendo participação de matéria-prima apesar do alto uso histórico?

Os limites rígidos de ILUC, as preocupações com o uso da terra e os picos de preços estão redirecionando os investimentos para óleos residuais, resíduos e algas que evitam conflitos entre alimentos e combustíveis.

Como as tendências de precificação de carbono da UE influenciam a competitividade dos biocombustíveis?

Os preços das Licenças da UE acima de EUR 80 tornam os biocombustíveis de baixo carbono competitivos em custo com o diesel fóssil mesmo sem subsídios de mistura, acelerando a mudança das refinadoras para matérias-primas renováveis.

Com que rapidez a demanda de aviação por combustível sustentável crescerá na Europa até 2031?

Os volumes de aviação para combustível de aviação sustentável estão expandindo a um CAGR de 25,2%, elevando o segmento acima de USD 10 bilhões até 2031.

Página atualizada pela última vez em: