Tamanho e Participação do Mercado de Biocombustível Avançado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biocombustível Avançado por Mordor Intelligence

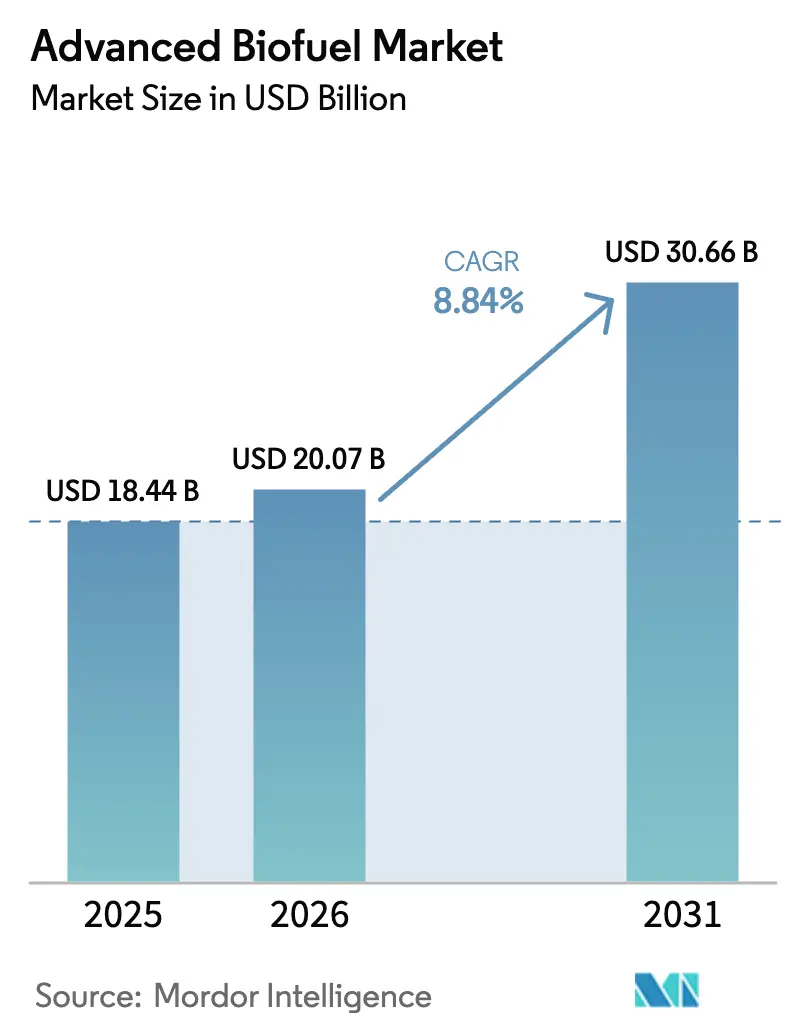

O tamanho do Mercado de Biocombustível Avançado foi avaliado em USD 18,44 bilhões em 2025 e estima-se que cresça de USD 20,07 bilhões em 2026 para atingir USD 30,66 bilhões até 2031, a um CAGR de 8,84% durante o período de previsão (2026-2031).

O rápido endurecimento das políticas, os compromissos de aquisição corporativa e a comprovada compatibilidade de substituição direta impulsionam a demanda nos segmentos rodoviário, de aviação e industrial. Os resíduos lignocelulósicos consolidaram a liderança em matérias-primas, enquanto plataformas inovadoras de biologia sintética reduziram os custos de cultivo de algas o suficiente para desbloquear a trajetória de crescimento mais rápida entre os insumos. O diesel renovável assegurou vantagem de pioneirismo dentro das redes existentes de refinarias e varejo, ao passo que projetos de conversão de resíduos sólidos urbanos em biometano ilustram como os incentivos da economia circular diversificam a oferta. Investimentos em larga escala por grandes empresas de petróleo e incumbentes químicos sinalizam confiança de que as rotas bioquímico-termoquímicas híbridas podem impulsionar novas reduções de custos e ganhos de rendimento. Regionalmente, a América do Norte aproveitou décadas de padrões de combustíveis renováveis para sustentar expansões de capacidade, enquanto a Ásia-Pacífico está implementando novos mandatos que aceleram o mercado de biocombustível avançado em direção a um crescimento de dois dígitos.

Principais Conclusões do Relatório

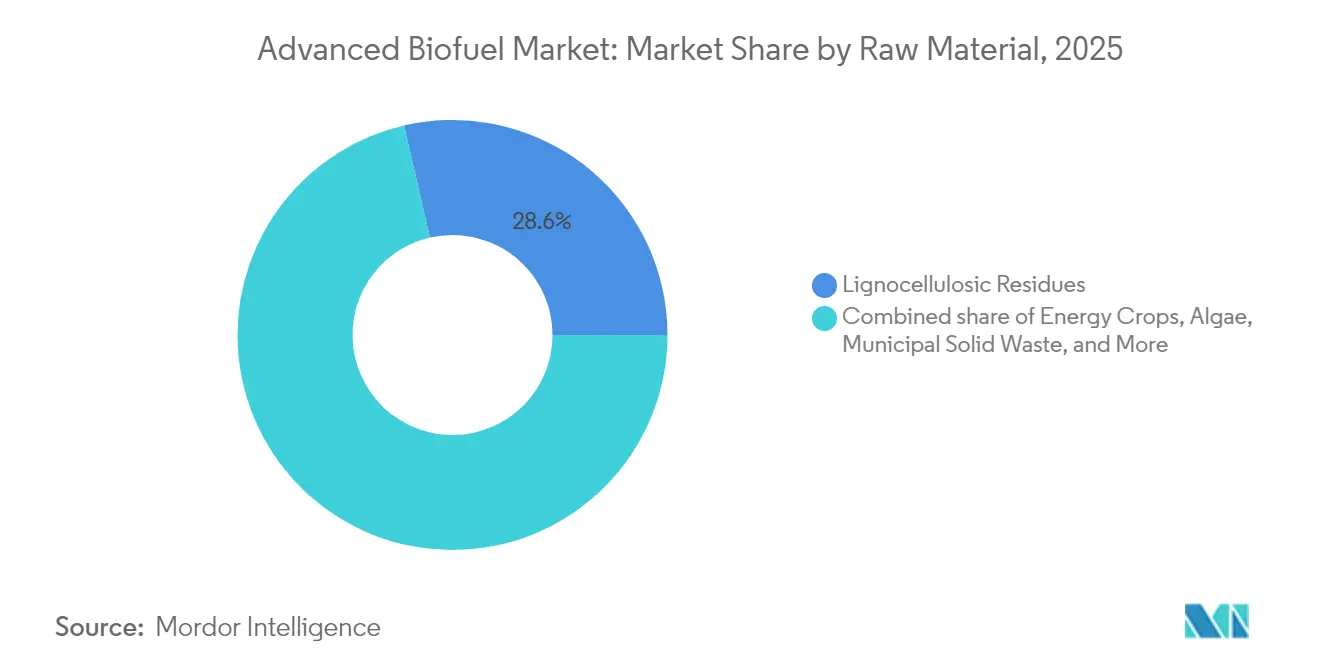

- Por matéria-prima, os resíduos lignocelulósicos lideraram com 28,62% de participação na receita em 2025; os insumos à base de algas devem se expandir a um CAGR de 14,92% até 2031.

- Por tipo de biocombustível, o diesel renovável detinha 45,38% da participação do mercado de biocombustível avançado em 2025, enquanto o biogás/biometano deve registrar o maior CAGR de 12,11% até 2031.

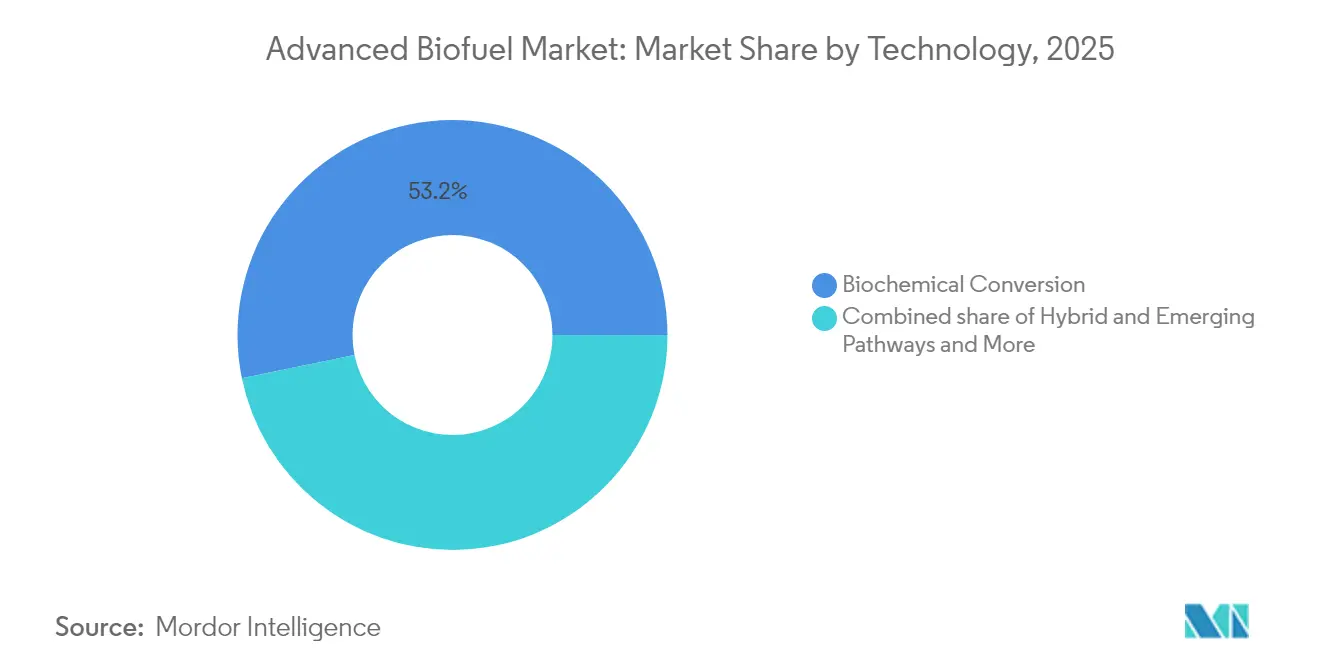

- Por tecnologia, a conversão bioquímica representou 53,22% do tamanho do mercado de biocombustível avançado em 2025, e as vias híbridas e emergentes estão avançando a um CAGR de 12,98% no mesmo período.

- Por uso final, o transporte rodoviário comandou 59,15% do tamanho do mercado de biocombustível avançado em 2025; o combustível de aviação sustentável está crescendo a um CAGR de 13,89% até 2031.

- Por geografia, a América do Norte capturou 38,42% da participação na receita em 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido de 12,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Biocombustível Avançado*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento dos mandatos globais de mistura | +2.10% | Global, com ganhos iniciais no Reino Unido, UE e Canadá | Médio prazo (2-4 anos) |

| Demanda crescente por combustível de aviação sustentável | +1.80% | América do Norte e UE, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Metas corporativas de aquisição com emissões líquidas zero | +1.40% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Surgimento de vias BECCS com emissões negativas de carbono | +0.90% | América do Norte e UE, projetos-piloto na APAC | Longo prazo (≥ 4 anos) |

| Conversão de RSU em bio-petróleo bruto respaldada por leis de aterro zero | +0.70% | Núcleo da UE, expandindo-se para a América do Norte | Médio prazo (2-4 anos) |

| Avanços de custo em biologia sintética | +1.20% | Global, com centros de P&D nos EUA, UE e Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos Mandatos Globais de Mistura

A legislação nacional e supranacional está migrando de esquemas voluntários para cotas vinculantes que garantem visibilidade de demanda para os produtores. A obrigação de combustível de aviação sustentável do Reino Unido sobe de 2% em 2025 para 22% até 2040, apoiada por um mecanismo de certeza de receita que poderia agregar GBP 5 bilhões à economia e sustentar até 15.000 empregos. A mistura planejada de gasolina E30 do Brasil deve reduzir as emissões de gases de efeito estufa em 1,7 milhão de t por ano, ao mesmo tempo que mobiliza BRL 9 bilhões em investimentos externos.(1)Fonte: Governo do Brasil, "Atualização da Política Nacional de Biocombustíveis," gov.br O Regulamento de Combustível Limpo do Canadá e a regra ReFuelEU Aviation da UE também incorporam certeza de offtake de longo prazo, viabilizando financiamento de projetos com prazos longos. Esses mandatos permitem que refinarias com uso intensivo de capital bloqueiem volumes de processamento, reduzindo prêmios de risco e acelerando a expansão no mercado de biocombustível avançado.

Demanda Crescente por Combustível de Aviação Sustentável

Os compromissos de emissões líquidas zero das companhias aéreas se traduzem em acordos de offtake direto que contornam os distribuidores tradicionais de combustível de aviação. A DHL Express adquiriu 7.400 t de SAF da Neste para o Aeroporto Changi de Singapura, enquanto a Cathay Pacific está co-desenvolvendo quatro plantas de energia para líquidos na China com capacidade de 50.000 a 100.000 t por ano cada. A produção de SAF dos Estados Unidos dobrou entre dezembro de 2024 e fevereiro de 2025, chegando a cerca de 30.000 bpd, mas ainda cobre menos de 2% da demanda nacional de combustível de aviação, evidenciando uma lacuna de oferta considerável. As partes interessadas da aviação estão, portanto, acelerando contratos de longo prazo que subsidiam expansões de capacidade e diversificação tecnológica, elevando o mercado de biocombustível avançado muito além dos limites convencionais do combustível rodoviário.

Metas Corporativas de Aquisição com Emissões Líquidas Zero

Grandes corporações estão incorporando cortes de emissões de escopo 3 em suas políticas de compras, pagando prêmios por moléculas de baixo carbono verificáveis. O Bank of America destinou USD 2 bilhões para financiamento de SAF e garantiu 1,2 milhão de galões anuais da SkyNRG, visando uma mistura de 20% de SAF em suas viagens corporativas. DHL e Neste ampliaram sua colaboração em direção a um offtake anual de 300.000 t de SAF até 2030. Esses contratos bilaterais reduzem o risco dos fluxos de caixa, ajudam os credores a obter certificações de empréstimos verdes e direcionam o setor de biocombustível avançado para modelos de receita previsíveis e de longo prazo.

Surgimento de Vias BECCS com Emissões Negativas de Carbono

A bioenergia com captura e armazenamento de carbono transforma diversas instalações-piloto em centros de emissões líquidas negativas. A Gevo registrou uma pontuação de intensidade de carbono de −339 g CO2e/MJ em seu projeto de gás renovável na Dakota do Norte, permitindo-lhe monetizar créditos de carbono de alto valor juntamente com as vendas de combustível. A SWISS e a Synhelion produziram querosene derivado de energia solar utilizando luz solar concentrada para converter CO2 atmosférico e água em gás de síntese, fechando assim o ciclo do carbono. Esses avanços posicionam certas refinarias para vender energia e certificados de emissões negativas, melhorando as margens e aumentando a atratividade para investidores focados no clima em todo o mercado de biocombustível avançado.

Análise de Impacto das Restrições do Mercado de Biocombustível Avançado*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de insumos vs. culturas alimentares | -1.60% | Global, aguda em regiões dependentes de grãos | Curto prazo (≤ 2 anos) |

| Alto capex para biorefinarias celulósicas | -1.20% | Global, particularmente em mercados emergentes | Médio prazo (2-4 anos) |

| Riscos de escalonamento e contaminação em culturas de algas | -0.80% | Global, concentrado em regiões com intensa atividade de P&D | Longo prazo (≥ 4 anos) |

| Incerteza de política de ILUC em regiões-chave | -0.90% | Núcleo da UE, com efeitos regulatórios globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Insumos vs. Culturas Alimentares

Os insumos representam de 60% a 80% das despesas operacionais, de modo que oscilações de preço no óleo de cozinha usado, soja ou palha de milho podem corroer as margens e desestimular novas construções. O aumento da demanda por parte dos produtores de HVO e processadores de alimentos eleva os preços dos óleos comestíveis, gerando debates sobre segurança alimentar em economias em desenvolvimento. Os produtores diversificam em direção a resíduos agrícolas, resíduos sólidos urbanos e algas para se proteger contra os ciclos de commodities. O cultivo de algas ainda varia entre USD 0,43 e USD 8,75 por litro, com riscos de contaminação e gestão de nutrientes inflacionando os custos. A volatilidade resultante obriga os investidores a exigir orçamentos de contingência maiores, moderando o crescimento de curto prazo no mercado de biocombustível avançado.

Alto Capex para Biorefinarias Celulósicas

As refinarias celulósicas em escala plena geralmente requerem entre USD 200 e USD 500 milhões, restringindo a participação a grandes empresas de petróleo, empresas químicas diversificadas ou startups bem capitalizadas. A Air Products comprometeu USD 2 bilhões para expandir a instalação da World Energy em Paramount, Califórnia, para 340 milhões de galões por ano, ilustrando a profundidade de capital necessária para uma capacidade significativa. A BP pausou seu projeto Kwinana na Austrália quando os crescentes custos de construção se depararam com a ausência de mandatos locais robustos, demonstrando como a fragilidade das políticas pode inviabilizar a implantação. Os obstáculos ao financiamento retardam a difusão tecnológica e moderam a perspectiva geral de CAGR do mercado de biocombustível avançado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Biocombustível Avançado

Por Matéria-Prima:

Resíduos Mantêm Escala, Algas Ganham TraçãoOs resíduos lignocelulósicos representaram 28,62% da participação do mercado de biocombustível avançado em 2025, aproveitando a abundância de resíduos de colheita, serragem e resíduos florestais com penalidade mínima de uso do solo. A área cultivada com culturas energéticas está se expandindo em terras agrícolas de menor rendimento, onde o miscanto e o capim-agulha oferecem tonelagem confiável de biomassa e benefícios para a saúde do solo. As redes de coleta de óleo de cozinha usado e outras gorduras, óleos e graxas aproveitaram redes de restaurantes e programas de reciclagem municipal, mas a demanda agora supera a oferta, gerando prêmios de preço. Portanto, o mercado de biocombustível avançado está ampliando sua base de matérias-primas para fluxos de resíduos sólidos urbanos; a instalação da Enerkem em Edmonton ilustra como as regras de aterro zero podem fornecer volumes estáveis de insumos. Avanços em biologia sintética elevaram a produtividade de microalgas para além de 60 g por m² por dia em raceways fechados, comprimindo os custos de produção e impulsionando um CAGR de 14,92% para algas entre 2026 e 2031. Os produtores estão combinando colheita inteligente, floculação e extração de lipídios a jusante para alcançar rendimentos que rivalizam com as oleaginosas terrestres sem competir por terras aráveis.

A estratégia de insumos é cada vez mais multifacetada: as refinarias misturam resíduos agrícolas para fornecimento de carga base, adicionam lipídios residuais para lotes de HVO de alto valor e testam algas ou resíduos urbanos para garantir escalabilidade futura. Essa proteção reduz a exposição aos ciclos de commodities e aumenta a elegibilidade para incentivos de políticas que favorecem insumos não alimentares. À medida que os compradores corporativos solicitam avaliações de ciclo de vida com rastreabilidade rigorosa, as vias baseadas em resíduos fortalecem seu status dentro do mercado de biocombustível avançado.

Por Tipo de Biocombustível:

Diesel Renovável Lidera, Biogás AceleraO diesel renovável capturou 45,38% da receita em 2025 graças à compatibilidade de substituição direta com motores e redes logísticas existentes, permitindo que as frotas se descarbonizem sem troca de ativos. As plantas HEFA operaram com alta utilização porque o óleo de cozinha usado e o sebo prontamente disponíveis reduzem o tempo de comissionamento. O biogás e o biometano registram um CAGR de 12,11% à medida que clusters de digestão anaeróbica surgem próximos a aterros e grandes operações leiteiras sob regras de emissão zero de metano. O etanol celulósico permanece restringido pelos custos de enzimas, embora a fermentação contínua e o bioprocessamento consolidado estejam fechando a lacuna de custos. Apesar de sua superior densidade energética e desempenho de octanagem, o biobutanol está limitado a misturas de aviação de nicho até que os custos de capital caiam.

A demanda do mercado alinha cada combustível a nichos de uso final: HVO para transporte pesado e climas frios, misturas de SAF para aviação de longo curso e biometano de qualidade de gasoduto para calor industrial. Os produtores que podem alternar entre produtos estão melhor posicionados para capturar valor quando a regulamentação ou os insumos mudam. Essa opcionalidade reforça os movimentos de integração vertical por parte das grandes empresas de petróleo, aprofundando assim as barreiras competitivas dentro do mercado de biocombustível avançado.

Por Tecnologia:

Bioquímica Domina, Plataformas Híbridas EscalamAs rotas bioquímicas controlaram 53,22% do tamanho do mercado de biocombustível avançado em 2025, pois a fermentação e a hidrólise enzimática são bem compreendidas e apoiadas por cadeias de suprimentos robustas para enzimas e leveduras. As rotas termoquímicas, como a pirólise rápida e a gaseificação, processam praticamente qualquer insumo à base de carbono, mas a necessidade de reatores de alta temperatura e limpeza rigorosa de gases eleva o capex. As plataformas híbridas estão avançando a um CAGR de 12,98% à medida que os desenvolvedores sequenciam o pré-tratamento termoquímico para liberar açúcares, seguido de atualização microbiana para alcançar maiores rendimentos de carbono.

As quatro instalações planejadas de energia para líquidos da Cathay Pacific aproveitarão eletricidade renovável e CO2 capturado para produzir SAF, criando uma via sintética desvinculada da disponibilidade de biomassa. O campo de helióstatos da Synhelion na Suíça demonstrou que a energia solar concentrada pode impulsionar reações endotérmicas a 1.500 °C, reduzindo o consumo de gás natural e as emissões operacionais. A engenharia multidisciplinar transforma as refinarias em plataformas flexíveis capazes de alternar entre etanol, diesel e combustível de aviação dependendo dos sinais de preço. O resultado é uma corrida armamentista tecnológica em todo o mercado de biocombustível avançado.

Por Setor de Uso Final:

Combustíveis Rodoviários Prevalecem, Aviação AvançaO transporte rodoviário reteve 59,15% da demanda de 2025 à medida que as cotas nacionais de mistura para diesel e gasolina continuam a se ampliar. A eletrificação de carros de passeio está corroendo os volumes de gasolina a longo prazo, mas as aplicações de transporte pesado e fora de estrada ainda dependem de substitutos líquidos que atendam às restrições de densidade de potência e tempo de abastecimento. Enquanto isso, os volumes de combustível de aviação sustentável estão crescendo a 13,89% ao ano, impulsionados pelos compromissos de voos com emissões líquidas zero, pelas obrigações do ReFuelEU Aviation da UE e pelo cronograma crescente de SAF do Reino Unido. O abastecimento marítimo permanece em estágio inicial porque as reformas de tanques a bordo e o armazenamento portuário para bio-metanol ou bio-GNL requerem capital significativo.

O calor industrial e as plantas de cogeração estão integrando biometano para cumprir os esquemas regionais de comércio de emissões, fornecendo um canal de offtake para as refinarias durante quedas na demanda de aviação. Essa diversidade de segmentação amortece a volatilidade da receita e sustenta maior escala no mercado de biocombustível avançado.

Análise Geográfica

Mercado de Biocombustível Avançado na América do Norte

A América do Norte respondeu por 38,42% da receita de 2025 após décadas de apoio político que criaram um mercado de créditos maduro para combustíveis de baixo carbono. A capacidade de diesel renovável nos Estados Unidos cresceu 44% em 2023, elevando a produção nacional total de biocombustível para 24 bilhões de galões por ano e estimulando novos centros de coleta de matérias-primas no Meio-Oeste. O Regulamento de Combustíveis Limpos do Canadá acrescenta um sinal federal de preço de carbono aos mandatos provinciais, garantindo certeza de demanda mesmo com a persistência de arbitragens comerciais transfronteiriças com os Estados Unidos.

Mercado de Biocombustível Avançado na APAC

A Ásia-Pacífico está a caminho de um CAGR de 12,23% até 2031, à medida que China, Índia e membros da ASEAN reduzem a dependência de importações e constroem cadeias de abastecimento domésticas. O "Programa de Biocombustíveis 2025" da Índia oferece concessões de uso do solo e incentivos fiscais para projetos de Bio-GNC e etanol, e apenas Bihar tem como meta nove usinas de etanol até 2026, que empregarão 50.000 pessoas. O regulador de aviação civil da China autorizou o primeiro voo comercial com SAF em 2024, e as companhias aéreas regionais estão agora celebrando contratos de compra antecipada para garantir fornecimento antes das cotas previstas. O ambiente regulatório defasado da Austrália atrasou a modernização da refinaria Kwinana pela BP, evidenciando o papel decisivo da regulação na atração de investimentos no mercado de biocombustível avançado.

Mercado de Biocombustível Avançado na Europa

A Europa mantém crescimento estável sob a Diretiva de Energias Renováveis, mas enfrenta incertezas na política de mudança indireta do uso do solo que prolongam os ciclos de licenciamento. Alemanha e França modernizaram reatores de biodiesel para processar lipídios residuais, enquanto os governos nórdicos incorporam compromissos de compra de longo prazo para proteger os produtores das oscilações de preços no mercado spot. O mandato ReFuelEU Aviation e os impostos nacionais sobre carbono devem elevar a demanda por SAF para mais de 5 milhões de toneladas até 2030. Regras complexas de contabilidade do ciclo de vida elevam os custos de conformidade e criam um nicho premium para produtores com sólidos sistemas de rastreabilidade.

Cenário Competitivo

O mercado de biocombustível avançado apresenta concentração moderada, com as cinco principais empresas controlando cerca de 30% da capacidade instalada. Neste, TotalEnergies e o Renewable Energy Group da Chevron utilizam ativos de hidrotratamento já existentes e fornecimento global de insumos para dominar o fornecimento de diesel renovável. A atividade de aquisições e parcerias aumentou acentuadamente em 2024-2025, à medida que as grandes empresas de petróleo e gás buscavam acesso a tecnologias e vantagens em créditos de políticas. Por exemplo, a Air Products investiu USD 2 bilhões para ampliar a instalação SAF Paramount da World Energy, enquanto a OMV assinou um MoU estratégico com a Airbus visando a entrega de 1,5 milhão de t de SAF até 2030.

Empresas emergentes como LanzaJet e Fulcrum BioEnergy são especializadas em conversão Fischer-Tropsch ou de resíduos urbanos e frequentemente dependem de financiamento de projetos fora do balanço patrimonial, respaldado por acordos de offtake de longo prazo com companhias aéreas ou transportadoras de carga. Desenvolvedores de tecnologia, incluindo a Comstock Fuels, estão comercializando refinarias modulares "Bioleum" projetadas para reduzir o risco de escalonamento por meio da replicação de unidades menores; quatro dessas plantas estão planejadas para a Malásia com um capex combinado de USD 4 bilhões.(4)OMV Aktiengesellschaft, "OMV e Airbus Assinam Acordo de SAF," omv.com

A concorrência está se intensificando em dois eixos: acesso a insumos e eficiência de processos proprietários. Empresas com cadeias de suprimentos verticalmente integradas garantem matéria-prima a preços estáveis, enquanto aquelas com patentes de enzimas, catalisadores avançados ou projetos inovadores de reatores podem elevar rendimentos e margens. Portanto, as corridas de patentes convergem com as iniciativas de aquisição de insumos, moldando um ambiente competitivo dinâmico dentro do mercado de biocombustível avançado.

Líderes do Setor de Biocombustível Avançado

Abengoa Bioenergy

Chemtex Group

Bankchak Petroleum

Clariant Produkte GmbH

DuPont Industrial Biosciences

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Biocombustvel Avançado

- Neste Oyj

- Chevron (Renewable Energy Group)

- TotalEnergies (SAFE)

- Gevo Inc.

- POET LLC

- Aemetis Inc.

- Verbio AG

- UPM Biofuels

- LanzaJet Inc.

- Fulcrum BioEnergy

- Shell plc (Biofuels)

- BP (bp Bunge Bioenergia)

- Clariant AG

- Abengoa Bioenergy

- Green Plains Inc.

- Sekab Biofuels & Chemicals

- Enerkem Inc.

- Algenol Biotech

- GranBio

- Sundrop Fuels Inc.

Desenvolvimento Recente do Setor no Mercado de Biocombustível Avançado

- Julho de 2025: Neste e DHL Express, o principal provedor mundial de serviços expressos internacionais, fortaleceram sua colaboração com o fornecimento de 7.400 toneladas (9,5 milhões de litros) de Neste MY Sustainable Aviation Fuel™ puro, ou seja, não misturado, à DHL Express no Aeroporto Changi de Singapura a partir de julho de 2025.

- Maio de 2025: JAL e Airbus aderiram ao projeto e promoverão o uso e a expansão do SAF doméstico por meio de colaboração com empresas envolvidas na oferta e demanda de SAF.

- Março de 2025: O Brasil está implementando uma mistura de etanol-gasolina E30, aumentando o teor de etanol de 27% para 30%, o que deve reduzir as emissões anuais em 1,7 milhão de toneladas.

- Março de 2025: O governo do Reino Unido lançou um mecanismo de certeza de receita de GBP 5 bilhões para apoiar o desenvolvimento do Combustível de Aviação Sustentável (SAF) até 2050.

Escopo do Relatório Global do Mercado de Biocombustível Avançado

Os biocombustíveis avançados, também conhecidos como biocombustíveis de segunda geração, são combustíveis renováveis utilizados como alternativas à gasolina e ao diesel, com emissões de gases de efeito estufa significativamente reduzidas.

O mercado de biocombustível avançado é segmentado por matéria-prima, tipo de biocombustível, tecnologia e geografia. Por matéria-prima, o mercado é segmentado em jatrofa, lignocelulose, algas e outras matérias-primas. O mercado é segmentado por tipo de biocombustível em biocombustível celulósico, biodiesel, biogás, biobutanol e outros. Por tecnologia, o mercado é segmentado em bioquímica e termoquímica. O relatório também abrange o tamanho do mercado e as previsões para o mercado de biocombustíveis avançados nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são fornecidos com base na capacidade de produção (em milhares de barris de equivalente de petróleo por dia).

Visão Geral da Segmentação

| Resíduos Lignocelulósicos |

| Culturas Energéticas (ex.: Miscanto) |

| Óleo de Cozinha Usado e Gorduras, Óleos e Graxas |

| Algas |

| Resíduos Sólidos Urbanos |

| Etanol Celulósico |

| Ésteres e Ácidos Graxos Hidroprocessados (HEFA) |

| Diesel Renovável (HVO) |

| Biogás/Biometano |

| Biobutanol |

| Conversão Bioquímica |

| Conversão Termoquímica |

| Vias Híbridas e Emergentes |

| Combustível para Transporte Rodoviário |

| Combustível de Aviação (SAF) |

| Combustível Marítimo |

| Calor e Energia Industrial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Matéria-Prima | Resíduos Lignocelulósicos | |

| Culturas Energéticas (ex.: Miscanto) | ||

| Óleo de Cozinha Usado e Gorduras, Óleos e Graxas | ||

| Algas | ||

| Resíduos Sólidos Urbanos | ||

| Por Tipo de Biocombustível | Etanol Celulósico | |

| Ésteres e Ácidos Graxos Hidroprocessados (HEFA) | ||

| Diesel Renovável (HVO) | ||

| Biogás/Biometano | ||

| Biobutanol | ||

| Por Tecnologia | Conversão Bioquímica | |

| Conversão Termoquímica | ||

| Vias Híbridas e Emergentes | ||

| Por Setor de Uso Final | Combustível para Transporte Rodoviário | |

| Combustível de Aviação (SAF) | ||

| Combustível Marítimo | ||

| Calor e Energia Industrial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de biocombustível avançado?

O tamanho do mercado de biocombustível avançado foi de USD 20,07 bilhões em 2026 e deve atingir USD 30,66 bilhões até 2031.

Qual tipo de biocombustível lidera a receita global?

O diesel renovável detém a maior participação de 45,38% devido à compatibilidade perfeita com os motores a diesel e a infraestrutura de varejo existentes.

Por que o combustível de aviação sustentável está crescendo mais rapidamente do que outros segmentos?

Os compromissos de emissões líquidas zero das companhias aéreas e os mandatos vinculantes de SAF estão impulsionando um CAGR de 13,89%, criando demanda premium por combustível de aviação verificado de baixo carbono.

Qual região se expandirá mais rapidamente?

A Ásia-Pacífico deve crescer a um CAGR de 12,23% até 2031, à medida que China, Índia e países da ASEAN ampliam a produção doméstica sob novas políticas de mistura.

Qual é o principal gargalo para uma adoção mais ampla?

O alto dispêndio de capital para biorefinarias celulósicas e híbridas, frequentemente superior a USD 200 milhões por instalação, retarda a implantação de projetos apesar do forte apoio político.

Qual é o grau de concentração do cenário competitivo?

O índice de concentração do mercado é 6, indicando que, embora as cinco principais empresas controlem pouco mais de 60% da capacidade, ainda há espaço significativo para desenvolvedores de tecnologias emergentes.

Página atualizada pela última vez em: