Tamanho e Participação do Mercado de Biocombustível do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

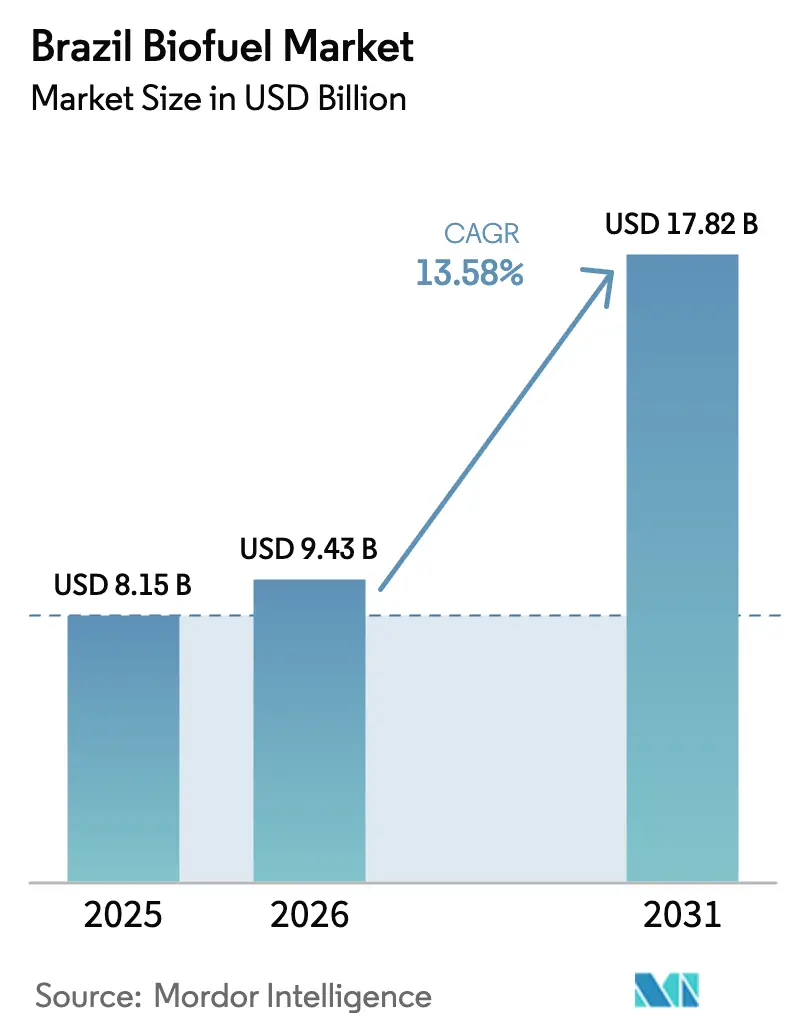

| Tamanho do mercado no ano base (2025) | 8.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biocombustível do Brasil por Mordor Intelligence

O tamanho do Mercado de Biocombustível do Brasil está projetado em USD 8,15 bilhões em 2025, USD 9,43 bilhões em 2026, e deve atingir USD 17,82 bilhões até 2031, crescendo a um CAGR de 13,58% de 2026 a 2031.

O crescimento repousa sobre o estímulo de créditos de carbono do RenovaBio, os aumentos estatutários de mistura de E27 para E30 e de B15 para B20, e a vantagem estrutural de custo que a cana-de-açúcar possui em relação a outras matérias-primas globais. A ubiquidade dos veículos flex-fuel sustenta a demanda elástica por etanol, enquanto refinadores downstream aceleram projetos de hidrotratamento para capturar os prêmios do combustível de aviação sustentável (SAF). A precificação de créditos de carbono acima de BRL 70 viabiliza retrofits de segunda geração, e os altos rendimentos de cana irrigada continuam a proteger os produtores das oscilações de preços de commodities. Embora os incentivos a veículos elétricos (VE) moderem o deslocamento de longo prazo da gasolina, o tamanho expressivo da frota de combustão interna do Brasil mantém o mercado de biocombustível do Brasil em trajetória de expansão até 2031.[1]Reuters staff, "Mandatos de Mistura de Biocombustível do Brasil," reuters.com

Principais Conclusões do Relatório

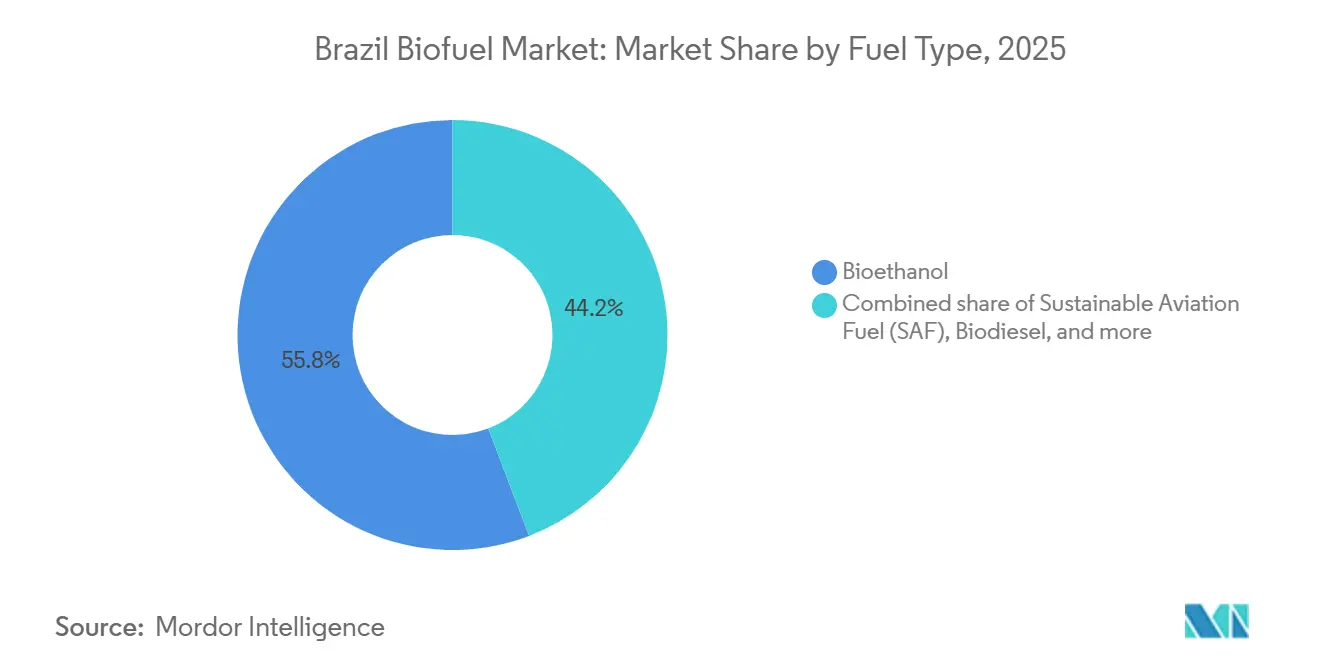

- Por tipo de combustível, o bioetanol liderou com 55,8% de participação no mercado de biocombustível do Brasil em 2025, enquanto o SAF deve crescer a um CAGR de 25,6% até 2031.

- Por geração, as rotas de primeira geração detinham 69,3% do tamanho do mercado de biocombustível do Brasil em 2025, enquanto as rotas celulósicas de segunda geração projetam um CAGR de 15,2% até 2031.

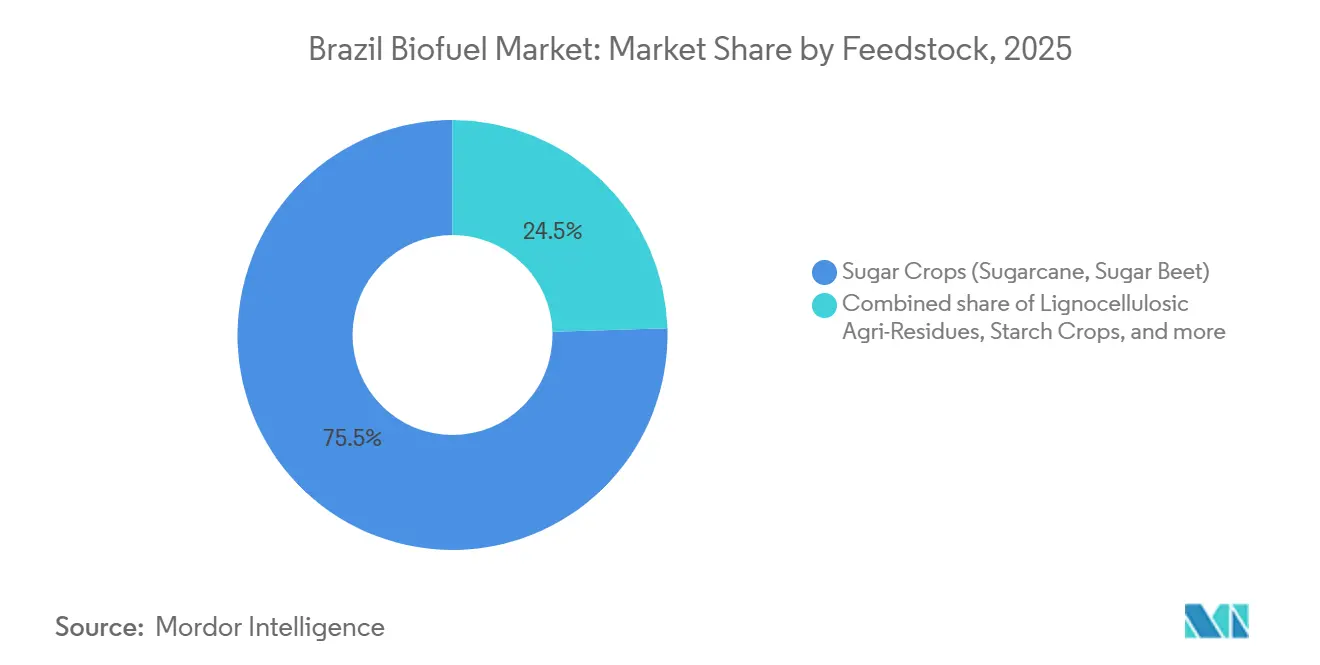

- Por matéria-prima, as culturas açucareiras responderam por 75,5% do tamanho do mercado de biocombustível do Brasil em 2025; os resíduos lignocelulósicos avançarão a um CAGR de 15,7% entre 2026 e 2031.

- Por tecnologia, a fermentação capturou uma participação de 70,4% em 2025, enquanto o hidrotratamento está posicionado para registrar um CAGR de 16,3% até 2031.

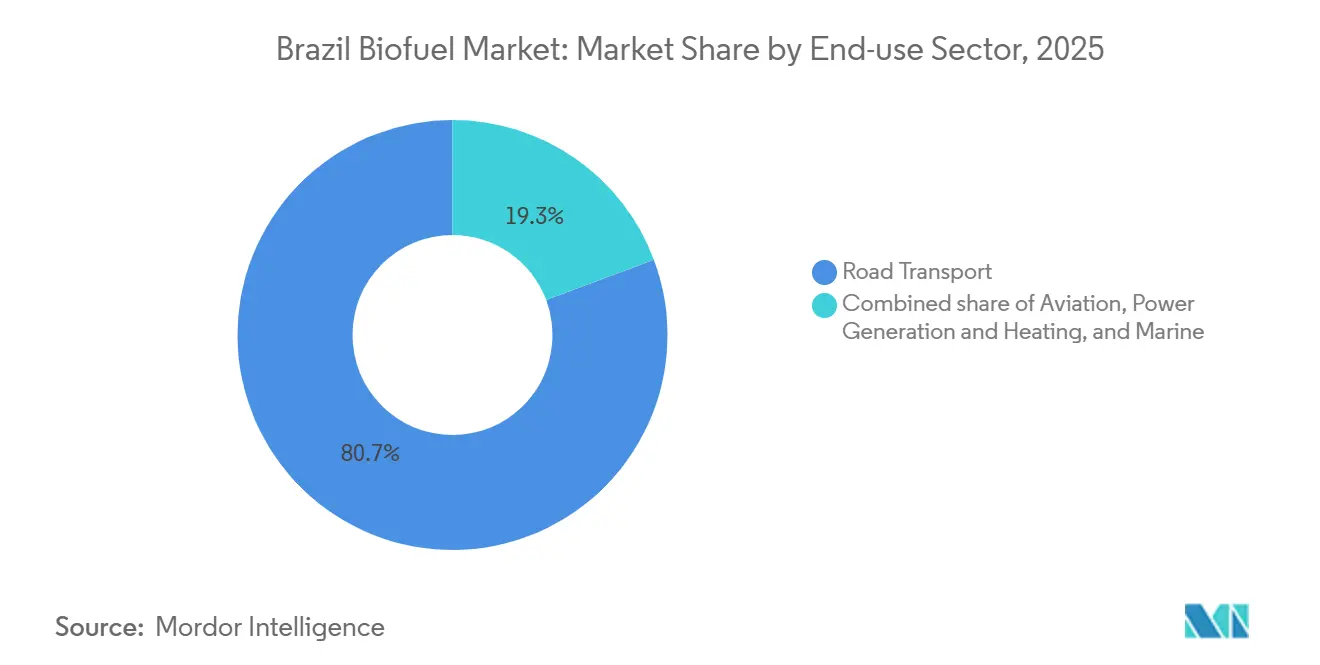

- Por setor de uso final, o transporte rodoviário absorveu 80,7% da demanda em 2025; a demanda da aviação deve crescer a um CAGR de 25,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Biocombustível do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas de descarbonização do RenovaBio | 2.50% | Nacional, mais forte no Sudeste e Sul | Médio prazo (2 a 4 anos) |

| Proporções obrigatórias de mistura de etanol e biodiesel | 2.00% | Nacional, fiscalizado pela ANP | Curto prazo (até 2 anos) |

| Matéria-prima abundante e de baixo custo de cana-de-açúcar | 1.80% | Sudeste, Centro-Oeste | Longo prazo (4 anos ou mais) |

| Expansão da frota de veículos flex-fuel | 2.20% | Nacional | Médio prazo (2 a 4 anos) |

| Programas de P&D de SAF pela Azul, GOL, Embraer | 1.50% | Produção nacional, captação internacional | Longo prazo (4 anos ou mais) |

| Momentum do preço do crédito de carbono CBIO | 1.30% | Nacional, prêmio para combustível de segunda geração | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Metas de Descarbonização do RenovaBio Impulsionam Receita de Créditos de Carbono

O RenovaBio obriga os distribuidores a compensar 10,1% das emissões de 2026, expandindo para 11,8% até 2028, o que garante um fluxo previsível de créditos para produtores em conformidade.[2]Ministério de Minas e Energia, "Metas do RenovaBio," gov.br Os preços do CBIO subiram de BRL 45 no início de 2024 para BRL 85 ao final de 2025, recompensando as usinas que realizam retrofits para etanol celulósico ou hidrotratamento.[3]Argus Media, "Alta do Preço do CBIO," argusmedia.com A planta 2G Bonfim da Raízen S.A. gera 1,8 CBIOs por metro cúbico, um incremento de 50% em relação ao etanol de primeira geração, melhorando as margens em USD 0,15 por litro.[4]Raízen S.A., "Planta 2G Bonfim," raizen.com.br A contabilidade transparente da ANP reduz o risco de contraparte, viabilizando empréstimos lastreados em CBIO que aceleram o retorno dos retrofits.

Proporções Obrigatórias de Mistura Garantem Demanda Estrutural

A Lei do Combustível do Futuro eleva as misturas de etanol para E30 até 2028 e o biodiesel para B20 até 2030, eliminando as variações discricionárias que desestabilizaram mandatos anteriores. O teto mais alto do E30 por si só requer 2,5 bilhões de litros adicionais de etanol por ano, equivalente à capacidade de oito usinas greenfield, enquanto o B20 demanda 1,2 bilhão de litros extras de biodiesel, pressionando os mercados de oleaginosas. A ANP audita os estoques mensalmente e aplica penalidades de até BRL 50.000 por infração, garantindo conformidade em 27 estados. A penetração de veículos flex-fuel acima de 95% das vendas de carros novos elimina barreiras de infraestrutura, permitindo execução rápida em campo.

Vantagem da Matéria-Prima de Cana-de-Açúcar Sustenta Liderança em Custo

Oito vírgula cinco milhões de hectares de cana produziram 580 milhões de toneladas na safra 2024–2025, entregando custos de caixa de USD 0,32–0,35 por litro, 40% abaixo do etanol de milho dos EUA. A cogeração de bagaço cobre 60% das necessidades de energia de moagem e gerou USD 1,2 bilhão em vendas à rede elétrica em 2025, elevando as margens na porteira da usina. Avanços genéticos fizeram o teor de sacarose saltar de 13,5% em 2020 para 14,8% em 2025, adicionando 9% de volume sem crescimento de área plantada. Este fosso estrutural protege o abastecimento doméstico de choques globais de matérias-primas.

Expansão da Frota de Veículos Flex-Fuel Sustenta Elasticidade da Demanda

Os veículos flex-fuel representaram 87% das 2,1 milhões de vendas de veículos leves novos do Brasil em 2025; a base instalada agora supera 30 milhões de unidades. Quando o etanol foi negociado abaixo de 70% do preço da gasolina no final de 2025, o consumo de E100 saltou 18% trimestre a trimestre, eliminando os excedentes. Montadoras como Volkswagen e GM mantêm linhas de veículos flex-fuel até 2030, garantindo a continuidade da opcionalidade de demanda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com ILUC e desmatamento no Cerrado | −1.2% | Centro-Oeste | Médio prazo (2 a 4 anos) |

| Volatilidade do preço do óleo de soja comprime margens do biodiesel | −0.8% | Nacional, aguda no Sul e Centro-Oeste | Curto prazo (até 2 anos) |

| Gargalos logísticos nos corredores Norte e Nordeste | −0.6% | Norte e Nordeste | Longo prazo (4 anos ou mais) |

| Incentivos fiscais a VE diluindo o apetite dos investidores | −1.0% | Principais centros urbanos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com ILUC e Desmatamento Ameaçam o Acesso às Exportações

A conversão de terras vinculada à soja desmatou 7.800 km² do Cerrado em 2024, atraindo escrutínio da UE sob o Regulamento de Desmatamento de 2025. Exportações brasileiras de biodiesel no valor de USD 420 milhões correm risco de exclusão, a menos que a rastreabilidade total seja comprovada, um desafio para pequenos produtores sem monitoramento por satélite. Apenas 38% da produção de etanol possuía certificação de terceiros em 2025, obrigando as usinas a financiar atualizações de conformidade que elevam os custos de caixa em USD 0,02–0,04 por litro.

Volatilidade do Preço do Óleo de Soja Comprime as Margens do Biodiesel

O óleo de soja variou de USD 1.100 a USD 1.580 por tonelada em 2024–2025, comprimindo as margens do biodiesel de USD 0,18 para USD 0,06 por litro e levando 12 plantas a paralisar as operações. O óleo de cozinha usado é negociado com desconto de 25%, porém a logística de coleta existe principalmente em três estados do sul, limitando a substituição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: Dominância do Bioetanol Encontra a Disrupção do SAF

O bioetanol manteve uma participação de 55,8% no mercado de biocombustível do Brasil em 2025, refletindo meio século de experiência em fermentação e ampla adoção da frota de veículos flex-fuel. O SAF, embora inferior a 2% em 2025, está escalando a um CAGR de 25,6%, impulsionado por contratos de captação com companhias aéreas e investimentos em hidrotratamento. A participação de 28% do biodiesel repousa sobre os mandatos de B15, mas enfrenta risco de margem do óleo de soja, enquanto a capacidade de HVO em construção sinaliza uma mudança para substitutos do diesel com maior densidade energética.

O SAF torna-se a fatia de crescimento mais rápido do mercado de biocombustível do Brasil à medida que Petrobras e Raízen aceleram os retrofits de refinarias. A Azul visa 10% de mistura de combustível de aviação até 2030, equivalente a um compromisso anual de 150 milhões de litros, e a certificação da Embraer elimina dúvidas técnicas. O crescimento da participação do biodiesel se inclina para a diversificação de matérias-primas em direção ao óleo de cozinha usado e gorduras animais para escapar da volatilidade do óleo de soja, enquanto as linhas de bio-nafta atendem clientes petroquímicos, mas permanecem nicho.

Por Geração: Escala da Primeira Geração Versus Avanços da Segunda Geração

As rotas de primeira geração comandaram 69,3% do mercado de biocombustível do Brasil em 2025, graças a 400 usinas de cana e custos de caixa abaixo de USD 0,35 por litro. O etanol celulósico de segunda geração cresce a um CAGR de 15,2% à medida que as usinas monetizam o fluxo anual de 140 milhões de toneladas de bagaço e palha.

A produção de segunda geração atingiu 80 milhões de litros em 2025 e obtém maior receita de CBIO, gerando 1,8 créditos por metro cúbico versus 1,2 para combustível de primeira geração. O reinício da planta da GranBio ilustra a eficácia da reestruturação de dívidas, enquanto empresas de enzimas visam reduções de custo para USD 0,30 por litro até 2028, sustentando a economia de ponto de equilíbrio.

Por Matéria-Prima: Supremacia da Cana-de-Açúcar Enfrenta Concorrência dos Resíduos

As culturas açucareiras forneceram 75,5% do volume de insumos em 2025, beneficiando-se do cultivo tropical durante todo o ano, da rebrota e da energia cogerada que compensa o OPEX. Os resíduos lignocelulósicos, principalmente bagaço e palha, crescem a um CAGR de 15,7% à medida que as usinas realizam retrofits de digestores.

As oleaginosas responderam por uma participação de 18%, porém as oscilações de preço do óleo de soja restringem maior penetração. A recuperação de óleo de cozinha usado atingiu 180 milhões de litros em 2025, mas o potencial nacional se aproxima de 600 milhões de litros, condicionado à implantação da coleta municipal.

Por Tecnologia: Maturidade da Fermentação Versus Avanço do Hidrotratamento

A fermentação detinha 70,4% da capacidade em 2025, sustentada por cepas de levedura maduras e vantagem de capex. O hidrotratamento, negligível dois anos antes, cresce a um CAGR de 16,3% com base na construção de USD 1,2 bilhão da Petrobras e nos pilotos de coprocessamento em refinaria pela BP Bunge.

A trans-esterificação permanece a principal rota do biodiesel, mas enfrenta deslocamento à medida que o HVO atende às especificações do diesel sem tetos de mistura. A gaseificação e a síntese de Fischer-Tropsch permanecem em estágio piloto devido a múltiplos de capex três vezes superiores aos da fermentação.

Por Setor de Uso Final: Consolidação do Transporte Rodoviário Versus Ascensão da Aviação

O transporte rodoviário consumiu 80,7% da produção em 2025, um testemunho de 30 milhões de veículos flex-fuel e 42.000 bombas de etanol. A aviação, embora pequena, apresenta um CAGR de 25,6%, refletindo os mandatos CORSIA e a ausência de substitutos de eletrificação para jatos de médio alcance.

A adoção marítima permanece marginal enquanto aguarda orientações de especificação de combustível da IMO, enquanto a geração de energia depende principalmente da cogeração das usinas de cana que exportam o excedente para a rede elétrica. O consumo regional se concentra em São Paulo e Minas Gerais, que juntos compraram 48% do etanol em 2025.

Análise Geográfica

O Sudeste do Brasil liderou o consumo de biocombustível em 2025 com uma participação de 56% e manteve os preços médios do etanol nos postos a 67% da paridade com a gasolina, ancorando a resiliência da demanda. A região também abriga a maioria dos retrofits de segunda geração, facilitando a logística de matéria-prima até a usina. Os estados do Centro-Oeste de Goiás e Mato Grosso registraram o maior crescimento de produção, pois os preços da terra permanecem 40% abaixo dos de São Paulo, embora os gargalos ferroviários limitem a velocidade de exportação.

Os corredores Norte e Nordeste suportam custos de frete elevados de USD 0,08–0,12 por litro devido a dutos subdesenvolvidos e dependência do transporte rodoviário em distâncias superiores a 1.500 km. Essas penalidades compensam a terra e a mão de obra mais baratas, restringindo a atração de projetos greenfield apesar do abundante potencial de cana. Estudos de viabilidade governamentais para o duto Paulínia-Brasília-Bahia evidenciam a intenção de longo prazo, mas carecem de cronogramas de financiamento.

Os estados do Sul se beneficiam de uma robusta coleta de óleo de cozinha usado, produzindo 120 milhões de litros em 2025, o que diversifica a matéria-prima do biodiesel e melhora as pontuações de CBIO para pequenas refinarias. O clima mais frio da região favorece o HVO em relação ao FAME, pois o hidrotratamento entrega pontos de névoa mais baixos, levando a Petrobras a priorizar o abastecimento para o Paraná e o Rio Grande do Sul assim que Duque de Caxias atingir a capacidade nominal em 2028.

Cenário Competitivo

O Brasil abriga um campo moderadamente concentrado onde Raízen, BP Bunge e Petrobras Biocombustíveis controlam conjuntamente 45% da capacidade de etanol e 38% da produção de biodiesel. As vantagens de escala emergem da integração vertical: a Raízen S.A. conecta 26 usinas de cana com 7.000 postos de serviço e uma mesa ativa de negociação de CBIO, capturando margem da matéria-prima ao varejo. A BP Bunge Bioenergia S.A. canaliza USD 800 milhões em retrofits celulósicos de segunda geração, enquanto a Petrobras direciona USD 1,2 bilhão para SAF e HVO para garantir captações com companhias aéreas.

Participantes de médio porte como Copersucar e São Martinho dependem de redes de comercialização e arbitragem de CBIO em vez de retrofits intensivos em capex, deixando-os expostos caso os preços dos créditos caiam abaixo de BRL 60. A liderança tecnológica influencia o ranking: as patentes de enzimas de 2024 da Raízen prometem um ganho de rendimento de 12%, reduzindo o custo em USD 0,05 por litro, e poderiam ampliar sua vantagem uma vez registradas internacionalmente.

Os novos entrantes enfatizam estratégias de nicho. O Omega Green do ECB Group busca 720 milhões de litros de HVO derivado de óleo de palma, embora a certificação de sustentabilidade permaneça um obstáculo. O reinício da GranBio com financiamento vinculado ao RenovaBio exemplifica o crescente apetite por capacidade baseada em resíduos, mas a economia dos projetos depende de reduções no custo de enzimas e da estabilidade dos créditos.

Líderes do Setor de Biocombustível do Brasil

Raízen S.A.

BP Bunge Bioenergia S.A.

Petrobras Biocombustíveis S.A.

Atvos Agroindustrial

Copersucar S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Petrobras iniciou a operação dos primeiros 50 milhões de litros de diesel renovável em Duque de Caxias, confirmando a meta total de 1,2 bilhão de litros até 2028.

- Junho de 2024: A BP Bunge Bioenergia S.A. obteve USD 600 milhões em financiamento verde do IFC e da DEG para quatro atualizações celulósicas visando 120 milhões de litros de produção anual.

- Maio de 2024: A Raízen S.A. comprometeu USD 1,5 bilhão até 2027, alocando USD 900 milhões para oito retrofits de segunda geração e USD 400 milhões para expansão do varejo no Nordeste.

Escopo do Relatório do Mercado de Biocombustível do Brasil

Biocombustíveis como etanol e biodiesel são combustíveis de transporte derivados da agricultura, silvicultura e outras matérias-primas orgânicas. Os biocombustíveis são utilizados isoladamente, em motores de etanol puro, ou misturados com combustível convencional em diferentes percentuais, podendo ser usados em motores convencionais sem qualquer modificação.

O mercado de biocombustível do Brasil é segmentado por tipo de combustível, geração, matéria-prima, tecnologia e usuário final. Por tipo de combustível, o mercado é segmentado em biodiesel, etanol e outros tipos. Por geração, o mercado é dividido em primeira geração, segunda geração, terceira geração e quarta geração. Por matéria-prima, o mercado é segmentado em culturas açucareiras, culturas amiláceas, oleaginosas, óleo de cozinha usado e gordura animal, e outras matérias-primas. Por tecnologia, o mercado é dividido em fermentação, trans-esterificação, hidrotratamento, gaseificação e síntese de Fischer-Tropsch, e pirólise. Por usuário final, o mercado é segmentado em transporte rodoviário, aviação, marítimo e geração de energia e aquecimento. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base em valor (USD).

| Bioetanol |

| Biodiesel (FAME) |

| Diesel Renovável/HVO |

| Combustível de Aviação Sustentável (SAF) |

| Bio-nafta e Outros Biocombustíveis Substitutos |

| Primeira Geração (Açúcar e Amido) |

| Segunda Geração (Celulósica) |

| Terceira Geração (Base de Algas) |

| Quarta Geração (Biologia Sintética/Fotobiológica) |

| Culturas Açucareiras (Cana-de-Açúcar, Beterraba Açucareira) |

| Culturas Amiláceas (Milho, Trigo, Mandioca) |

| Oleaginosas (Soja, Canola, Palma) |

| Óleo de Cozinha Usado e Gordura Animal |

| Resíduos Agrícolas Lignocelulósicos |

| Algas |

| Fermentação |

| Trans-esterificação |

| Hidrotratamento (HVO/SAF) |

| Gaseificação e Síntese de Fischer-Tropsch |

| Pirólise e Atualização |

| Transporte Rodoviário |

| Aviação |

| Marítimo |

| Geração de Energia e Aquecimento |

| Por Tipo de Combustível | Bioetanol |

| Biodiesel (FAME) | |

| Diesel Renovável/HVO | |

| Combustível de Aviação Sustentável (SAF) | |

| Bio-nafta e Outros Biocombustíveis Substitutos | |

| Por Geração | Primeira Geração (Açúcar e Amido) |

| Segunda Geração (Celulósica) | |

| Terceira Geração (Base de Algas) | |

| Quarta Geração (Biologia Sintética/Fotobiológica) | |

| Por Matéria-Prima | Culturas Açucareiras (Cana-de-Açúcar, Beterraba Açucareira) |

| Culturas Amiláceas (Milho, Trigo, Mandioca) | |

| Oleaginosas (Soja, Canola, Palma) | |

| Óleo de Cozinha Usado e Gordura Animal | |

| Resíduos Agrícolas Lignocelulósicos | |

| Algas | |

| Por Tecnologia | Fermentação |

| Trans-esterificação | |

| Hidrotratamento (HVO/SAF) | |

| Gaseificação e Síntese de Fischer-Tropsch | |

| Pirólise e Atualização | |

| Por Setor de Uso Final | Transporte Rodoviário |

| Aviação | |

| Marítimo | |

| Geração de Energia e Aquecimento |

Principais Questões Respondidas no Relatório

Qual foi o valor do mercado de biocombustível do Brasil em 2026?

O tamanho do mercado de biocombustível do Brasil atingiu USD 9,43 bilhões em 2026.

Com que velocidade o combustível de aviação sustentável deve crescer no Brasil?

O volume de SAF está projetado para expandir a um CAGR de 25,6% entre 2026 e 2031.

Qual matéria-prima domina a produção de biocombustível brasileira?

A cana-de-açúcar lidera, fornecendo 75,5% do volume de matéria-prima em 2025.

Por que os CBIOs são importantes para os produtores brasileiros?

Os créditos CBIO vinculam a receita à intensidade de carbono, adicionando até USD 0,15 por litro em margem para o etanol de segunda geração.

Quais empresas detêm a maior participação na capacidade de etanol brasileira?

Raízen, BP Bunge e Petrobras Biocombustíveis controlam juntas cerca de 45% da capacidade.

Como o mandato E30 influenciará a demanda por etanol?

A transição de E27 para E30 até 2028 exigirá 2,5 bilhões de litros extras de etanol por ano.

Página atualizada pela última vez em: