Tamanho e Participação do Mercado de Biochar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

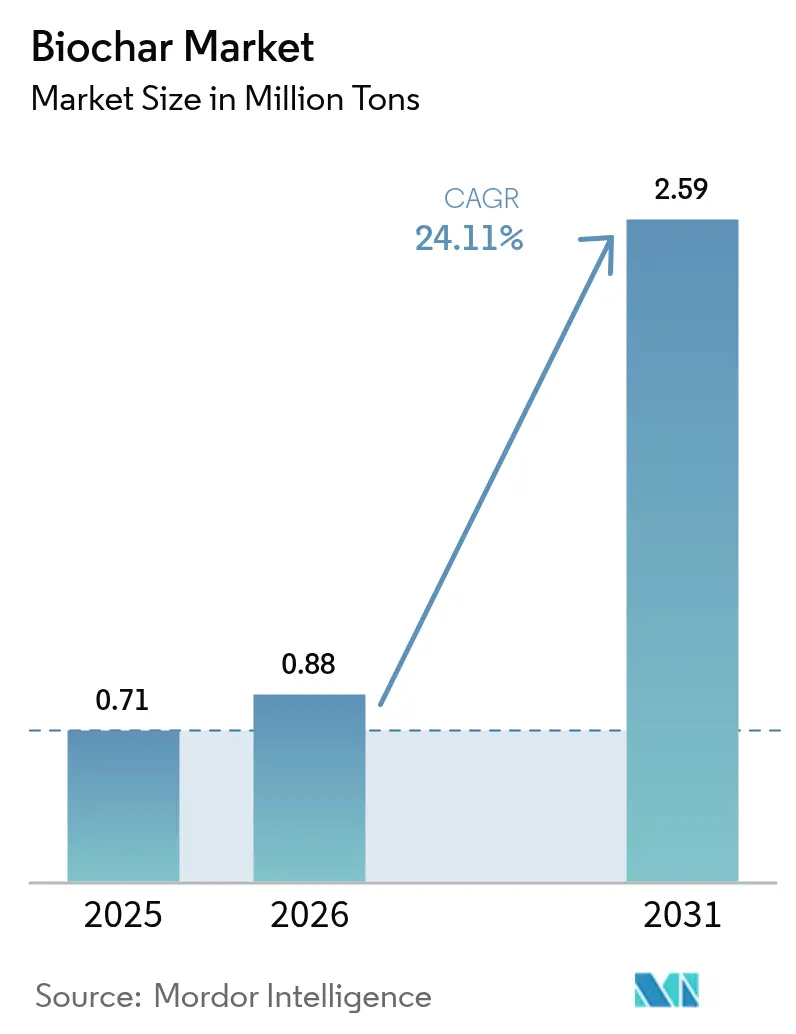

| Volume do Mercado (2026) | 0.88 Milhões de toneladas |

| Volume do Mercado (2031) | 2.59 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 24.11% CAGR |

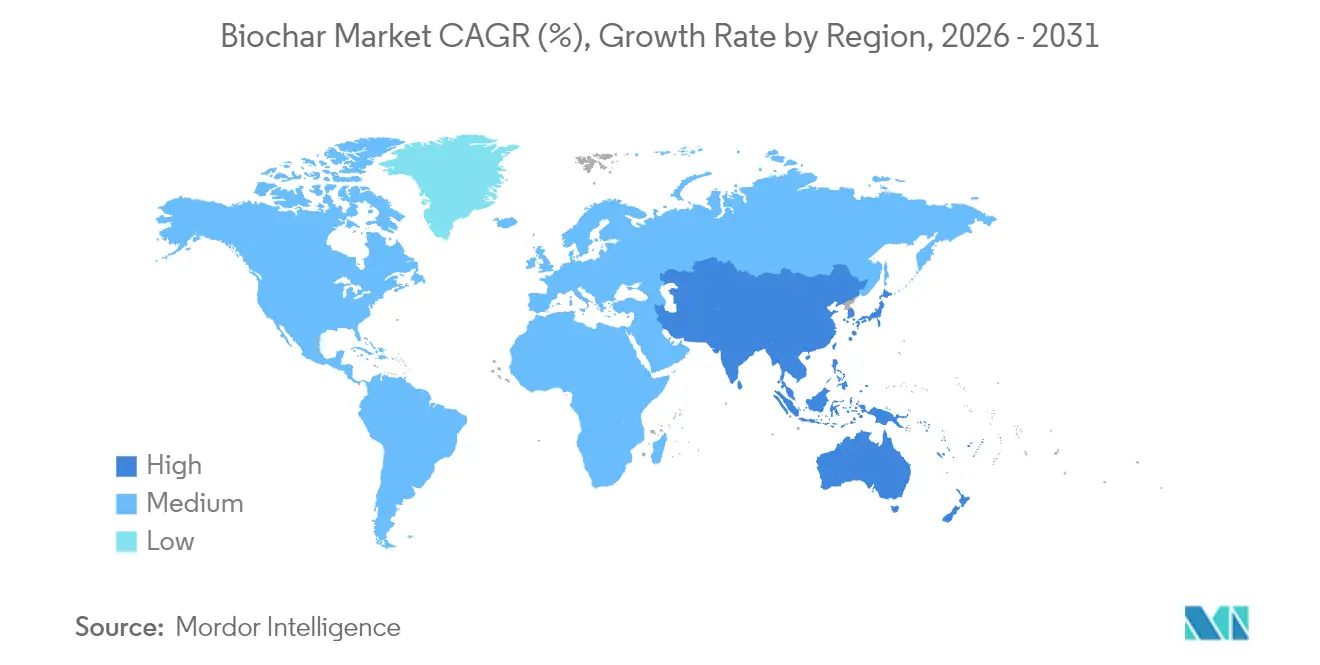

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biochar por Mordor Intelligence

O tamanho do mercado de biochar em 2026 é estimado em 0,88 milhão de toneladas, crescendo a partir do valor de 0,71 milhão de toneladas em 2025, com projeções para 2031 indicando 2,59 milhões de toneladas, crescendo a uma CAGR de 24,11% no período de 2026 a 2031. A rápida expansão está associada a políticas climáticas favoráveis, à necessidade de tecnologias de emissões negativas e à crescente pressão sobre a agricultura para restaurar a saúde do solo. A precificação premium de créditos de carbono, um conjunto cada vez mais amplo de casos de uso industrial e os avanços tecnológicos que reduzem os custos unitários estão expandindo os fluxos de receita e melhorando a viabilidade financeira dos projetos, especialmente em regiões com protocolos claros de remoção de carbono. A Ásia-Pacífico lidera o mercado de biochar atual com uma participação estimada de 40,26% em volume, enquanto incentivos governamentais robustos na América do Norte e na União Europeia estimulam novas adições de capacidade. A diversificação de matérias-primas, afastando-se da biomassa lenhosa de alto custo em direção aos resíduos agrícolas, está aliviando restrições históricas de oferta. Ao mesmo tempo, unidades de pirólise distribuídas estão reduzindo as distâncias logísticas e diminuindo as emissões de escopo 3, reforçando as credenciais climáticas do biochar.

Principais Conclusões do Relatório

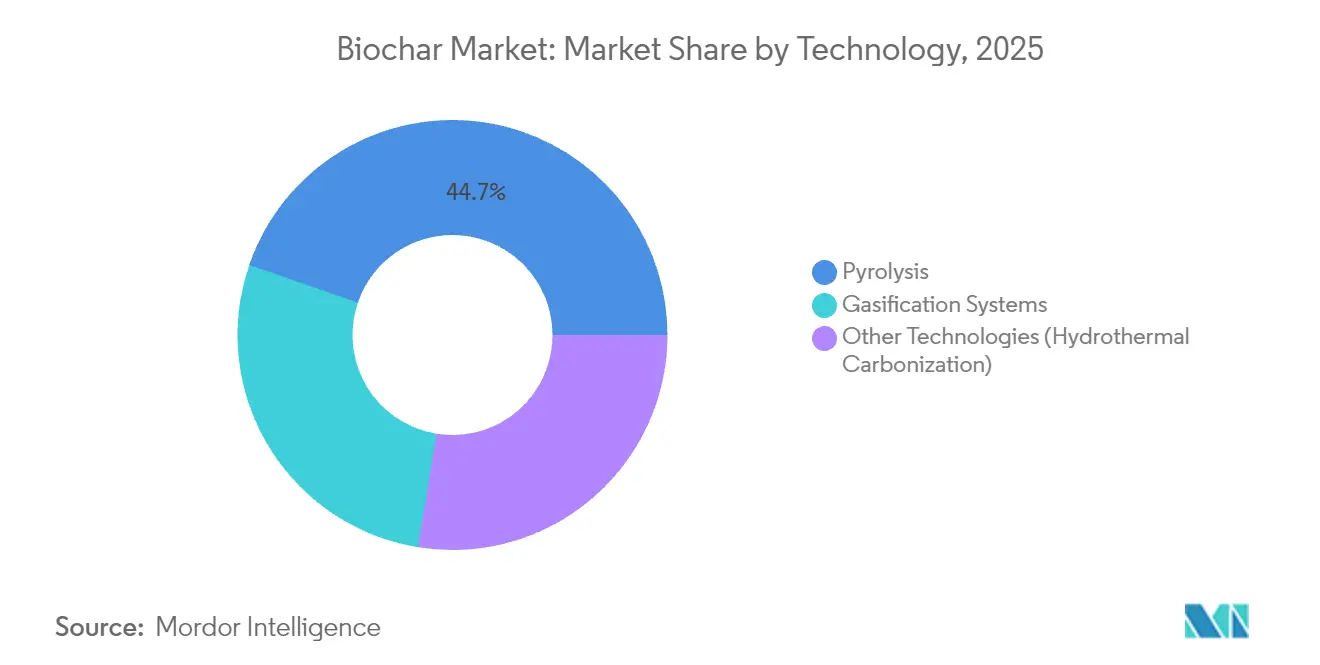

- Por tecnologia, a pirólise representou 44,72% da participação do mercado de biochar em 2025, enquanto outras tecnologias têm previsão de expansão a uma CAGR de 24,63% até 2031.

- Por matéria-prima, a biomassa lenhosa liderou com 61,15% de participação no tamanho do mercado de biochar em 2025, enquanto os resíduos agrícolas têm projeção de crescimento a uma CAGR de 25,05% até 2031.

- Por forma, os produtos em pó dominaram com 43,25% de participação no mercado de biochar em 2025; as suspensões líquidas devem registrar uma CAGR de 24,21% até 2031.

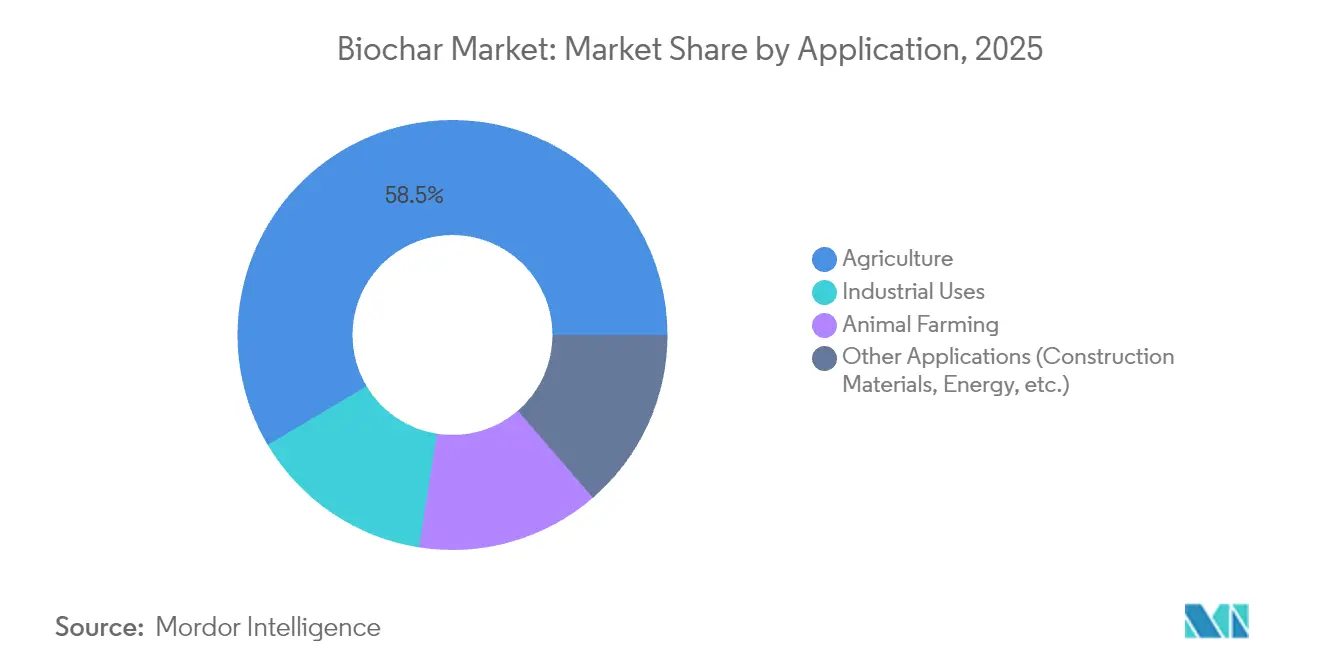

- Por aplicação, a agricultura deteve 58,54% de participação no mercado de biochar em 2025, enquanto os usos industriais estão no caminho para a CAGR mais rápida de 25,1% no mesmo período.

- Por geografia, a Ásia-Pacífico capturou 39,88% do volume global em 2025 e também deve registrar a CAGR mais rápida de 24,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Biochar

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda Crescente da Agricultura Orgânica e Regenerativa | +6.2% | Global, com concentração na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais para Materiais de Carbono Negativo e Valorização de Resíduos | +7.8% | América do Norte, UE, China | Curto prazo (≤ 2 anos) |

| Monetização de Créditos de Carbono para Projetos de Sequestro no Solo | +5.4% | Global, liderado pela América do Norte e pela UE | Médio prazo (2 a 4 anos) |

| Adoção Crescente em Horticultura e Estufas | +3.1% | América do Norte, UE, Japão | Longo prazo (≥ 4 anos) |

| Asfalto e Concreto Melhorados com Biochar para Construção Verde | +2.1% | Global, adoção inicial na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente da Agricultura Orgânica e Regenerativa

Agricultores orgânicos estão substituindo insumos sintéticos por biochar à medida que buscam pontuações mais altas de carbono orgânico no solo, exigidas para certificações premium. Vinte estados dos EUA já ativaram o padrão NRCS de Emenda de Carbono do Solo 808, que reembolsa produtores por aplicações verificadas de biochar[1]Serviço de Conservação de Recursos Naturais, "Padrão Prático de Emenda de Carbono do Solo 808," usda.gov . Ensaios de rendimento mostram ganhos de produtividade de aproximadamente 9% no primeiro ano e incrementos acumulados superiores a 20% após seis safras, especialmente em solos pobres em nutrientes. O biochar se qualifica para uso em sistemas orgânicos certificados pelo USDA quando proveniente de biomassa não tratada, uma regra que elimina uma importante barreira de mercado e sustenta a precificação premium. O conceito de uso em cascata — implantando o biochar primeiro em filtragem ou cama de animais e posteriormente reincorporando-o aos campos — multiplica os fluxos de renda e se alinha com os mandatos de economia circular. Com os preços dos insumos permanecendo voláteis, os produtores enxergam o biochar como uma proteção que garante fornecimento estável de nutrientes e créditos de carbono de longo prazo.

Incentivos Governamentais para Materiais de Carbono Negativo e Valorização de Resíduos

Os instrumentos de política estão acelerando a demanda. A Lei de Redução da Inflação ampliou os créditos fiscais das Seções 45Q e 45V para incluir vias de utilização de carbono, permitindo que instalações qualificadas de biochar reivindiquem certificados monetizáveis após o depósito de análises de ciclo de vida junto ao IRS. Em paralelo, o Marco de Certificação de Remoção de Carbono da Comissão Europeia está elaborando regras de quantificação específicas para biochar que deverão padronizar as provas de permanência e atrair capital institucional. Alguns estados dos EUA, notadamente Washington, legalizaram fornalhas de chama tampa sob novos códigos de qualidade do ar, abrindo caminho para modelos de produção distribuídos que encurtam o transporte de matéria-prima. Esses incentivos reduzem o risco de conformidade e melhoram os índices de cobertura do serviço da dívida, direcionando investidores privados para projetos de grande escala.

Monetização de Créditos de Carbono para Projetos de Sequestro no Solo

Os compradores de remoção durável preferem os créditos de biochar porque estudos independentes estimam horizontes de armazenamento de carbono bem superiores a 100 anos, superando a maioria dos créditos florestais. Em 2024, o biochar representou 94% das toneladas de remoção durável verificadas entregues no mercado voluntário. Compradores corporativos como Microsoft e JPMorgan continuam a assinar contratos a prazo plurianuais com preços acima de USD 100 por tonelada de CO₂e, proporcionando previsibilidade de receita que sustenta o financiamento na fase de construção. Novos protocolos de registro nos Estados Unidos e no Canadá reduzem os custos de transação ao simplificar os procedimentos de monitoramento, relato e verificação. Com a melhoria da transparência de preços, os originadores podem combinar créditos com vendas de produtos físicos, elevando as margens sem sacrificar a liquidez.

Adoção Crescente em Horticultura e Estufas

Os mandatos de eliminação de turfa na União Europeia e as restrições propostas em vários estados dos EUA impulsionam os produtores comerciais em direção a substratos sustentáveis. Ensaios científicos confirmam que o biochar pode substituir até 80% da turfa em misturas para viveiros, mantendo — ou até melhorando — o desenvolvimento radicular em múltiplas espécies ornamentais. Como a drenagem de turfeiras libera quantidades substanciais de CO₂ e ameaça a biodiversidade, os reguladores consideram o biochar um substituto imediato com perfil de emissões negativas. Os operadores de estufas também se beneficiam do fornecimento local que reduz as despesas de frete em meios de cultivo volumosos. Pesquisas do setor mostram que as economias de custo com substratos podem chegar a 15-20% quando o biochar substitui a turfa importada, uma diferença que escala com a área cultivada em estufa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos Custos de Produção e Logística | -4.7% | Global, particularmente agudo em áreas remotas | Curto prazo (≤ 2 anos) |

| Disponibilidade de Substitutos de Baixo Custo | -2.8% | Global, variando por aplicação | Médio prazo (2 a 4 anos) |

| Ambiguidade Regulatória no Registro de Fertilizantes | -1.9% | América do Norte, UE, mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção e Logística

A economia unitária permanece desafiadora porque a matéria-prima, o pré-processamento e a conversão térmica adicionam blocos de custo consideráveis. Curvas de custo acadêmicas situam a produção totalmente carregada entre USD 106 e USD 170 por tonelada, dependendo do teor de umidade, da escala da planta e das tarifas regionais de energia[2]Faculdade de Ciências Alimentares, Agrícolas e Ambientais, "Avaliação Tecno-Econômica da Produção de Biochar," osu.edu . A baixa densidade aparente significa que um contêiner de 40 pés transporta muito menos toneladas de biochar do que de fertilizante sintético, inflacionando os custos de frete por tonelada em rotas de longa distância. Os produtores adotam unidades de pirólise móveis que acompanham as fontes de matéria-prima ou constram centros conectados por ferrovia para capturar eficiências logísticas; no entanto, ambas as estratégias exigem desembolsos de capital que operadores de pequeno porte têm dificuldade de financiar. Até que plantas automatizadas e de alto rendimento ganhem tração, as economias de escala chegarão lentamente.

Disponibilidade de Substitutos de Baixo Custo

Composto, esterco e turfa permanecem arraigados na agronomia e na horticultura porque oferecem desempenho familiar a preços de compra mais baixos. O carvão ativado domina as licitações de tratamento de água devido a padrões de especificação precisos e cadeias de suprimentos globais que garantem disponibilidade. No concreto, a cinza volante e a escória granulada de alto-forno já funcionam como materiais cimentícios suplementares, oferecendo dados de desempenho bem documentados nos quais os engenheiros confiam. Cada substituto erode a demanda potencial onde os cobeneficios do biochar carecem de valor monetário explícito, forçando os produtores a competir com paridade de preço entregue ou a incluir o potencial de créditos de carbono nos contratos de venda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Pirólise Mantém Vantagem Econômica, mas Enfrenta Rápida Diversificação

Os sistemas de pirólise lenta e intermediária detiveram 44,72% da participação do mercado de biochar em 2025, graças à throughput confiável, às janelas de matéria-prima flexíveis e a uma gama de coprodutos que inclui bio-óleo e gás de síntese. Esses atributos permitem que os operadores acrescentem receita de eletricidade ou calor às vendas principais de biochar, elevando as cifras gerais da taxa interna de retorno dos projetos. Os projetos de fornos rotativos, com uso intensivo de capital, dominam as instalações de grande volume, enquanto as unidades de retorta menores atendem programas em fazendas voltados para a agricultura regenerativa. A difusão mais ampla de reatores de alimentação contínua desencadeou melhorias no controle de processo, possibilitando maior consistência de rendimento e controle mais rigoroso de emissões — aspecto que simplifica o licenciamento em regiões sensíveis à qualidade do ar.

As rotas alternativas estão ganhando atenção porque processam substratos de alta umidade sem secagem prévia dispendiosa. A carbonização hidrotérmica opera a 180–260 °C e converte lodo de esgoto em hidrocarvão rico em carbono adequado para uso como emenda do solo ou em aplicações energéticas. Os sistemas de gaseificação, embora produzam rendimentos de carvão mais baixos, integram-se facilmente a módulos de cogeração de calor e energia, permitindo que gestores de resíduos municipais transformem lixo em eletricidade de carga de base e subprodutos de carvão. Consórcios de P&D no Japão e na Alemanha estão pilotando a pirólise assistida por micro-ondas, que promete maior eficiência energética e menores tempos de residência — inovações que poderiam reduzir as lacunas de custo em relação às opções termoquímicas estabelecidas. Ao longo do período de previsão, esses sistemas emergentes devem crescer a uma CAGR de 24,63%, diluindo gradualmente a dominância da pirólise, mas elevando coletivamente o tamanho do mercado de biochar à medida que novas classes de matéria-prima entram em operação.

Por Matéria-Prima: Resíduos Agrícolas Ganham Impulso em Meio a Cadeias de Suprimentos Estáveis de Biomassa Lenhosa

A biomassa lenhosa forneceu 61,15% do volume total em 2025, devido a resíduos florestais confiáveis, granulometrias uniformes e composições químicas que produzem qualidade de carvão previsível. Geografias ricas em madeira, como a Colúmbia Britânica e a Escandinávia, executam programas dedicados de desbaste para mitigar o risco de incêndios florestais, gerando um fluxo contínuo de resíduos de baixo valor que as plantas de biochar podem garantir em contratos plurianuais. O alto teor de lignina nas frações de coníferas também aumenta os percentuais de carbono fixo — uma métrica valorizada pelos auditores de créditos de carbono para cálculos de permanência.

O cenário competitivo está se transformando à medida que palha de milho, cascas de arroz e bagaço de cana-de-açúcar entram em acordos comerciais de fornecimento. Unidades móveis de torrefação e pirólise demonstraram a viabilidade logística de converter resíduos soltos no local onde são gerados, contornando o custoso transporte de fardos. Os resíduos agrícolas têm previsão de expansão a uma CAGR de 25,05% até 2031, favorecidos por proibições de queima de resíduos e taxas sobre aterros que inclinam a economia em direção à valorização. O lodo de esgoto e o esterco animal oferecem produtos finais enriquecidos em nutrientes, mas devem superar barreiras mais rígidas de contaminantes sob os regulamentos europeus de fertilizantes. Grandes centros urbanos no Brasil e na Índia estão explorando parcerias público-privadas que combinam tratamento de águas residuais, energia renovável e vendas de créditos de biochar, apontando para uma eventual ampliação dos portfólios de matéria-prima em todo o mercado de biochar.

Por Forma: Suspensões Líquidas Avançam com a Intensificação das Demandas de Aplicação de Precisão

O biochar em pó manteve a liderança com 43,25% de participação em 2025, status devido à compatibilidade com equipamentos de distribuição convencionais e à relativa facilidade de manuseio a granel em economias de cinturão de grãos. A otimização do tamanho de partícula em torno de 1–5 mm atinge um equilíbrio entre área de superfície e risco de perda pelo vento, o que é crítico para operações de adubação lateral. Os formatos peletizados, embora com custo de fabricação mais alto, se adequam a misturas de horticultura onde a uniformidade e o baixo teor de poeira são fundamentais.

As suspensões líquidas, com previsão de registrar uma CAGR de 24,21%, prometem novas eficiências. Os produtores micronizam o carvão em partículas de menos de 100 mícrons, os emulsificam com ligantes orgânicos e fornecem aos produtores que já dependem de fertigação por gotejamento. Ensaios de campo mostram infiltração mais rápida e melhor distribuição na zona radicular em comparação com produtos granulares, o que se traduz em menores taxas de dosagem por hectare. O formato mitiga a exposição ocupacional à poeira e permite a coformulação com micronutrientes ou inoculantes microbianos, aprimorando a diferenciação competitiva. À medida que a disponibilidade de água de irrigação se torna mais restrita em zonas áridas, a capacidade de fornecer emendas do solo por meio de infraestrutura de gotejamento existente provavelmente consolidará o biochar líquido como uma opção convencional, elevando gradualmente sua participação no mercado mais amplo de biochar.

Por Aplicação: A Agricultura Ancora a Demanda, enquanto os Casos de Uso Industrial se Aceleram

A agricultura representou 58,54% dos volumes implantados em 2025, refletindo décadas de ensaios de campo acadêmicos que documentam aumentos de rendimento, retenção de umidade e ganhos na atividade microbiana em solos marginais. Programas públicos de compartilhamento de custos reforçam ainda mais a adoção, subsidiando a despesa inicial de tratamento para produtores que validam aumentos de carbono orgânico no solo. As plataformas de agricultura de precisão agora incorporam prescrições de biochar de taxa variável em serviços de agronomia digital, reduzindo os custos de aplicação e oferecendo pacotes de verificação ricos em dados para emissões de créditos de carbono.

Além do portão da fazenda, as aplicações industriais devem crescer a uma CAGR de 25,1%, impulsionando o mercado de biochar para novos segmentos de receita. Projetos-piloto de concessionárias de água relatam eficiências de remoção de metais pesados e PFAS acima de 90%, um desempenho que concorre favoravelmente com o carvão ativado virgem a menores pontuações de carbono incorporado. Empresas de construção codesenharam dosagens de mistura em que 4-10% em peso do cimento é substituído por biochar, alcançando paridade de resistência à compressão junto com reduções de carbono incorporado próximas a 25% por metro cúbico de concreto. Siderúrgicas na Coreia do Sul e na Áustria estão avaliando o biochar de grau injeção que parcialmente substitui o carvão pulverizado em operações de alto-forno, uma via que apoia metas de descarbonização do escopo 1 em um setor de difícil abatimento. Coletivamente, essas provas de conceito industriais expandem o volume total endereçável e diversificam os fluxos de receita além da demanda agrícola cíclica.

Análise Geográfica

A Ásia-Pacífico capturou 39,88% das remessas globais em 2025, refletindo uma base abundante de recursos de biomassa, metas emergentes de remoção de carbono e generoso financiamento público de P&D. A China sozinha publica mais de 200 artigos científicos revisados por pares sobre biochar a cada ano, sustentando sua liderança em design de reatores, testes agronômicos e desenvolvimento de protocolos de créditos de carbono. Subsídios provinciais reduzem o custo de capital de unidades de pirólise rurais, permitindo que pequenos municípios transformem resíduos de culturas em produtos que atendam às metas nacionais de restauração do solo.

A América do Norte ocupa o segundo lugar em volume, mas lidera as transações comerciais de créditos de carbono. Acordos de compra corporativos de alto perfil — incluindo a aquisição plurianual de 95.000 tCO₂e pela Microsoft de instalações no Noroeste do Pacífico — fornecem fluxos de receita previsíveis que reduzem o risco do financiamento de dívida. Incentivos federais — que vão de créditos fiscais de produção a subsídios de compartilhamento de custos do USDA — catalisam ainda mais o investimento no nível das plantas. Embora o maduro arcabouço regulatório da região acelere a implantação, as taxas de crescimento serão moderadas em comparação com a Ásia emergente, porque os pioneiros já garantiram uma grande parcela das matérias-primas de fácil acesso.

A Europa se concentra em torno de padrões de qualidade e alinhamento político. As regras provisórias da UE que regem a verificação de remoção de carbono incentivam os estados-membros a harmonizar as metodologias, facilitando o comércio transfronteiriço em créditos de remoção. Os países escandinavos, confrontados com prazos nacionais rigorosos de emissões líquidas zero, estão testando conexões com redes de aquecimento urbano em que a pirólise de madeira residual fornece tanto energia térmica quanto biochar de alto teor de carbono. Enquanto isso, a América Latina e a África Subsaariana apresentam potencial de longo prazo vinculado a resíduos agrícolas abundantes, mas ficam atrás em financiamento e infraestrutura. As instituições de financiamento ao desenvolvimento estão pilotando fundos de capital misto que poderiam desbloquear esses mercados de fronteira, potencialmente adicionando tonelagem incremental significativa ao mercado global de biochar após 2028.

Cenário Competitivo

O mercado global de biochar permanece altamente fragmentado, com os cinco maiores produtores representando bem menos de 30% da capacidade instalada. A fragmentação decorre das realidades locais de matéria-prima; o transporte de biomassa de baixa densidade por mais de 80 km corrói as margens, portanto a maioria das instalações permanece regional. Consequentemente, empresas de pequeno e médio porte com capacidades de fornos abaixo de 10.000 toneladas por ano dominam o fornecimento rural. Os grandes incumbentes estão começando a integrar verticalmente — garantindo direitos florestais, investindo em colheitadeiras móveis e formando acordos de compra com fabricantes de concreto — para bloquear tanto os insumos quanto os produtos de alto valor.

A inovação em processos é um campo de batalha ativo. Empresas nos Estados Unidos e na Alemanha comercializaram reatores de fluxo contínuo alimentados por rosca transportadora que melhoram a previsibilidade do rendimento enquanto reduzem os custos de mão de obra. Outras se concentram em módulos modulares que podem ser instalados próximos a serrarias ou locais de resíduos municipais, reduzindo drasticamente as despesas de transporte de matéria-prima. A diferenciação por qualidade também está se intensificando; os fabricantes agora comercializam grades específicas para aplicação que variam em pH, teor de cinzas e área de superfície para atender a culturas de plantação, leitos de filtração de água ou misturas de construção.

O financiamento estratégico molda as trajetórias de participação de mercado. As start-ups com capital de risco frequentemente dependem de vendas antecipadas de créditos de carbono a grandes multinacionais, convertendo fluxos de caixa futuros em capital inicial. Em contraste, as empresas de biochar listadas em bolsa recorrem a títulos verdes ou empréstimos vinculados à sustentabilidade que recompensam marcos de produção atrelados à remoção de carbono verificada. Alianças entre setores — grandes cimenteiras adquirindo participações acionárias em produtores de carvão, por exemplo — sinalizam o surgimento de modelos de fornecimento cativo destinados a garantir matérias-primas de baixo carbono para setores de difícil abatimento.

Líderes da Indústria de Biochar

Airex Energy

Pyreg GmbH

Carbon Gold Ltd

Phoenix Energy

Biochar Now LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2024: Myno Carbon recebeu USD 20,4 milhões do Programa de Expansão da Produção de Fertilizantes do Departamento de Agricultura dos Estados Unidos (USDA) para construir uma instalação de remoção de carbono de biochar (CRF 001) em Port Angeles, Washington. A instalação aumentará a produção de fertilizantes enriquecidos com biochar que melhoram os rendimentos das culturas, aumentam a retenção de água, reduzem a perda de nutrientes e apoiam práticas agrícolas sustentáveis.

- Julho de 2024: Applied Carbon garantiu USD 21,5 milhões em financiamento para expandir sua tecnologia de produção de biochar, que converte resíduos agrícolas em biochar em um único processo. A empresa planeja implantar unidades de pirólise móveis em vários estados.

Escopo do Relatório do Mercado Global de Biochar

O biochar é um tipo de carvão vegetal produzido a partir de materiais orgânicos como resíduos agrícolas, cavacos de madeira ou biomassa por meio de um processo chamado pirólise. É usado principalmente como emenda do solo para melhorar a fertilidade do solo, a retenção de água e o sequestro de carbono.

O mercado de biochar é segmentado por tecnologia e aplicação. Com base na tecnologia, o mercado é segmentado em pirólise, sistemas de gaseificação e outras tecnologias (carbonização hidrotérmica). Com base na aplicação, o mercado global estudado é segmentado em agricultura, pecuária, usos industriais e outras aplicações (remediação ambiental). O relatório de previsão de mercado também abrange os tamanhos de mercado, a previsão de crescimento e as perspectivas de mercado para a indústria de biochar em 27 países nas principais regiões. Para cada segmento, o dimensionamento do mercado, as previsões e o crescimento do setor foram elaborados com base no volume (toneladas).

| Pirólise |

| Sistemas de Gaseificação |

| Outras Tecnologias (Carbonização Hidrotérmica) |

| Biomassa Lenhosa |

| Resíduos Agrícolas |

| Esterco Animal |

| Lodo de Esgoto e Resíduos Orgânicos |

| Pó |

| Pellets/Grânulos |

| Suspensão Líquida |

| Agricultura |

| Pecuária |

| Usos Industriais |

| Outras Aplicações (Materiais de Construção, Energia, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Pirólise | |

| Sistemas de Gaseificação | ||

| Outras Tecnologias (Carbonização Hidrotérmica) | ||

| Por Matéria-Prima | Biomassa Lenhosa | |

| Resíduos Agrícolas | ||

| Esterco Animal | ||

| Lodo de Esgoto e Resíduos Orgânicos | ||

| Por Forma | Pó | |

| Pellets/Grânulos | ||

| Suspensão Líquida | ||

| Por Aplicação | Agricultura | |

| Pecuária | ||

| Usos Industriais | ||

| Outras Aplicações (Materiais de Construção, Energia, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de biochar?

O tamanho do mercado de biochar atingiu 0,88 milhão de toneladas em 2026 e tem projeção de crescimento para 2,59 milhões de toneladas até 2031 a uma CAGR de 24,11%.

Qual região lidera a demanda global?

A Ásia-Pacífico deteve 39,88% do volume global em 2025 e deve manter a liderança graças à biomassa abundante e a medidas políticas favoráveis.

Qual tecnologia é mais amplamente utilizada para produzir biochar?

A pirólise lenta e intermediária domina, capturando 44,72% da produção de 2025, porque equilibra altos rendimentos de carvão com valiosos coprodutos de gás de síntese e bio-óleo.

Por que os créditos de carbono são importantes para o mercado de biochar?

Créditos precificados acima de USD 100 por tonelada de CO₂e adicionam um segundo fluxo de receita, melhorando a economia do projeto e atraindo financiamento institucional para nova capacidade.

Qual aplicação está crescendo mais rapidamente fora da agricultura?

Os usos industriais — incluindo tratamento de água, concreto e processamento de metais — têm previsão de expansão a uma CAGR de 25,1% até 2031, superando as taxas de crescimento agrícolas.

Página atualizada pela última vez em: