Tamanho e Participação do Mercado de Poliamidas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

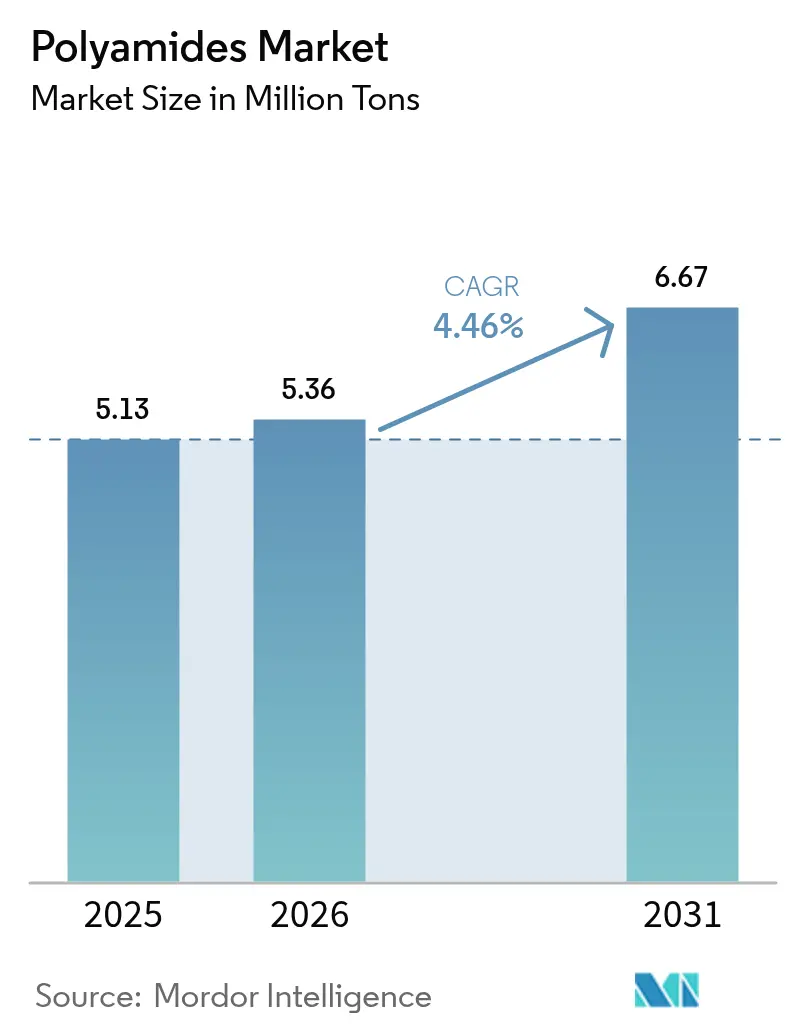

| Volume do Mercado (2026) | 5.36 Milhões de toneladas |

| Volume do Mercado (2031) | 6.67 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Poliamidas por Mordor Intelligence

Espera-se que o tamanho do Mercado de Poliamidas cresça de 5,13 milhões de toneladas em 2025 para 5,36 milhões de toneladas em 2026, com previsão de atingir 6,67 milhões de toneladas até 2031, a um CAGR de 4,46% no período 2026-2031. A demanda está se deslocando dos têxteis de uso geral para aplicações de mobilidade e eletrônica de maior margem, uma mudança que aperta a oferta em grades especiais e leva os conversores a garantir contratos de resina de vários anos. A eletrificação é o principal catalisador, pois os veículos elétricos a bateria necessitam de polímeros que suportem circuitos de refrigerante a 150°C por 15 anos, um ciclo de trabalho que a poliamida 66 e a poliftalamida atendem de forma mais confiável do que a poliamida 6. Em paralelo, os compromissos de reciclabilidade dos proprietários de marcas estão impulsionando as aplicações de filmes de barreira, com os volumes de embalagens previstos para superar o mercado geral de poliamidas até 2031. A Ásia-Pacífico mantém vantagens de custo de processamento e agora abriga mais da metade da capacidade instalada global, mas a escassez local de hexametilenodiamina está amplificando os prêmios de preço da PA 66 sobre a PA 6.

Principais Conclusões do Relatório

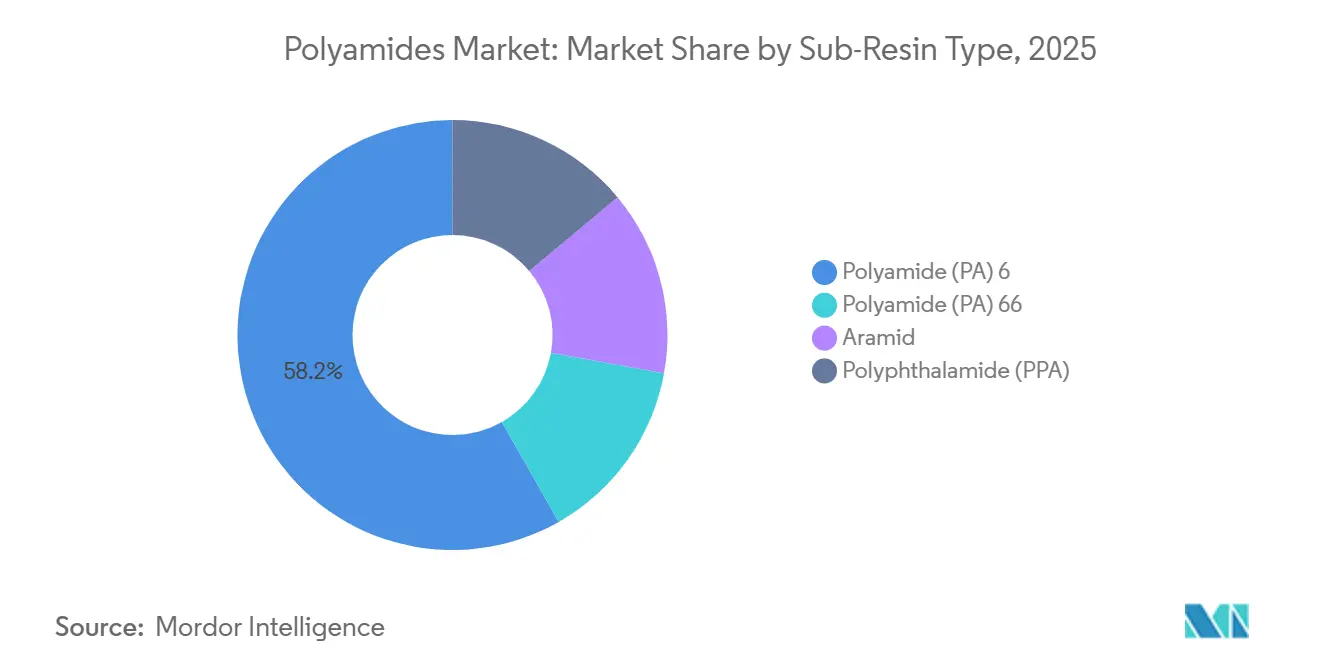

- Por tipo de sub-resina, a PA 6 detinha 58,22% da participação do Mercado de Poliamidas em 2025. Espera-se que a Poliamida 66 avance ao CAGR mais rápido de 4,76% durante o período de previsão (2026-2031).

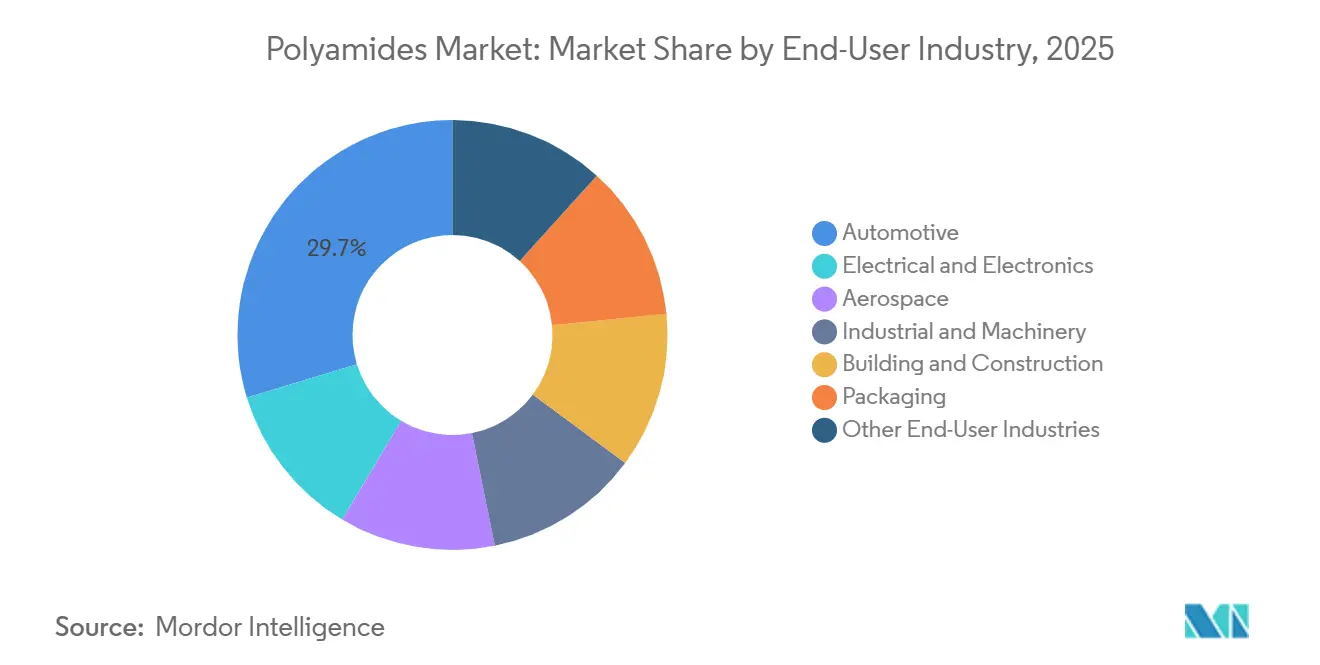

- Por setor de usuário final, o automotivo liderou com 29,71% do tamanho do Mercado de Poliamidas em 2025. Espera-se que as Embalagens registrem o CAGR mais alto de 6,10% durante o período de previsão (2026-2031).

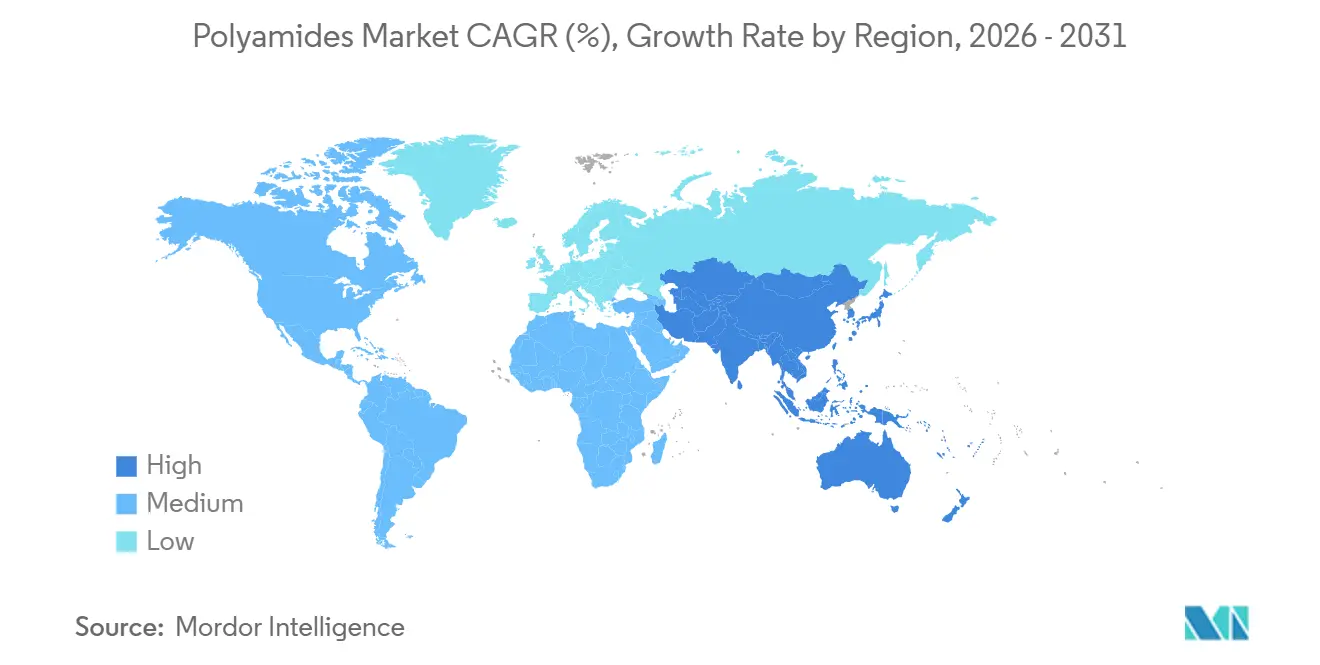

- A Ásia-Pacífico dominou com 51,12% da participação do Mercado de Poliamidas em 2025 e deve expandir a um CAGR de 4,92% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Poliamidas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas necessidades de chicotes elétricos e gestão térmica para e-mobilidade | +1.2% | China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Crescimento na eletrônica 5G que requer polímeros de alta temperatura | +0.8% | China, Coreia do Sul, Japão, além de América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mudança para poliamidas de base biológica entre marcas de consumo | +0.6% | Europa, América do Norte, projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção rápida de pós de PA 12 para impressão de peças sobressalentes sob demanda | +0.5% | América do Norte, Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Parcerias de reciclagem de nylon têxtil para têxtil em circuito fechado na UE | +0.4% | Alemanha, França, Itália, projetos-piloto iniciais na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração de Chicotes Elétricos e Gestão Térmica para E-Mobilidade

Os veículos elétricos a bateria operam em temperaturas mais altas e por mais tempo do que os modelos a gasolina, portanto, os OEMs (fabricantes de equipamentos originais) estão substituindo os dutos de PVC (policloreto de vinila) por PA 66 reforçada com vidro, que oferece 30-35% de economia de peso enquanto suporta refrigerantes ricos em glicol a 150°C[1]"Technyl Red para Gestão Térmica," Solvay, solvay.com. A BASF introduziu o Ultramid Advanced N em 2025 com estabilizadores de calor que mantêm a resistência à tração acima de 50 MPa após 3.000 ciclos térmicos, atendendo às metas de garantia de 15 anos. A produção de veículos de nova energia da China ultrapassou 9 milhões de unidades em 2025, um volume que já consumiu 40% da capacidade nominal regional de PA 66. A tensão de oferta aumentou quando a Invista paralisou parte de sua linha de HMDA (hexametilenodiamina) em Seaford, fazendo com que os prêmios à vista asiáticos para PA 66 saltassem USD 800–1.000 por tonelada acima da PA 6. Os fornecedores de chicotes de nível um estão, portanto, adotando dupla fonte de PA 6 para canais não críticos, mesmo enquanto as montadoras pressionam por PA 66 em zonas de alto calor.

Demanda de Infraestrutura 5G e Eletrônica de Alta Temperatura

As estações-base de próxima geração dissipam duas a três vezes mais calor do que as unidades 4G, forçando os fabricantes de invólucros a especificar compostos de PA 66 que atingem UL 94 V-0 em seções de parede inferiores a 1,5 mm. A poliftalamida oferece uma vantagem de deflexão térmica de 80°C sobre a PA 6, permitindo que os conectores sobrevivam ao refluxo de solda sem chumbo a 260°C sem formação de bolhas. A China investiu CNY 180 bilhões (USD 25 bilhões) em torres 5G durante 2025, aumentando o consumo regional de poliamidas retardantes de chama em 9% em relação ao ano anterior[2]Ministério da Indústria e Tecnologia da Informação, "Investimento em Infraestrutura 5G em 2025," miit.gov.cn. Os OEMs de eletrônica comparam a poliamida com polímeros de cristal líquido e PPS, portanto, os produtores de resina agora incluem ciclos de moldagem mais curtos e menor desperdício em propostas de valor que compensam os diferenciais de preço. Na Coreia do Sul e no Japão, os fornecedores de telecomunicações estão padronizando nos grades PA 9T que mantêm as constantes dielétricas estáveis entre 40°C e +85°C, uma vantagem de design fundamental sobre a PA 6.

Poliamidas de Base Biológica e Pressão de Divulgação do Escopo 3

As marcas europeias de vestuário que visam reduzir à metade as emissões do Escopo 3 até 2030 assinaram contratos de longo prazo para PA 11 à base de óleo de mamona, apesar dos prêmios de preço de 20–40% sobre as rotas fósseis. A planta Rilsan da Arkema documenta uma pegada de CO₂ do berço ao portão 50% menor do que a química do ácido adípico, dados que passam em auditorias de ciclo de vida de terceiros favorecidas pelos varejistas. O projeto Loopamid da BASF reciclou 5.000 toneladas de redes de pesca e carpetes em PA 6 de grau virgem durante 2025, com planos de quadruplicar a capacidade até 2027. O DOMAMID MBB da DOMO usa contabilidade de balanço de massa para fornecer 40% de conteúdo de atribuição biológica sem alterar as formulações de compostos, facilitando a adoção pelos conversores. Fora da Europa, a adoção é mais lenta; os processadores asiáticos citam a escassez de resíduos de nylon triados e a limitada disposição dos consumidores em pagar prêmios verdes.

Adoção de Pó de PA 12 na Manufatura Aditiva

As peças de PA 12 sinterizadas a laser seletivo chegam aos clientes em 48 horas, em comparação com seis semanas para alumínio usinado, uma vantagem de prazo de entrega que convenceu a BMW e a Airbus a imprimir peças sobressalentes de baixo volume sob demanda. Os grades INFINAM da Evonik alinham o tamanho do pó às tolerâncias do HP Multi Jet Fusion, produzindo dutos e coletores de admissão cujas resistências à tração ficam dentro de 10% dos benchmarks de PA 12 moldada por injeção. A resistência à umidade mantém a variação dimensional abaixo de 0,4% em climas úmidos, superando o TPU e a PA 11 nos testes de serviço automotivo. A reutilização do pó diminui após dois ciclos devido à aglomeração de partículas, limitando os tamanhos econômicos de lote abaixo de 5.000 unidades. O ponto ideal da tecnologia permanece em execuções personalizadas ou de peças sobressalentes, onde a flexibilidade de design supera o custo unitário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desequilíbrio persistente entre oferta e demanda do polímero base PA 66 | -0.9% | Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Aumento da substituição por PET e PP em filmes de embalagem flexível | -0.6% | Global, especialmente embalagens de alimentos | Médio prazo (2-4 anos) |

| Regulamentação da UE sobre perda de pellets de microplásticos aumentando o custo de conformidade | -0.3% | Europa, com repercussão em sites da Ásia-Pacífico orientados à exportação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Desequilíbrio entre Oferta e Demanda de PA 66 e Restrições de HMDA

A capacidade global de HMDA fica aquém da demanda em cerca de 200.000 toneladas por ano, um déficit que se ampliou quando a Invista reduziu a produção nos EUA em 2025. Os preços à vista da PA 66 dispararam para USD 4.500-5.000 por tonelada na América do Norte, em comparação com USD 3.200-3.500 para PA 6, comprimindo as margens para aplicações de airbag, sob o capô e de conectores, onde a substituição é difícil. Os produtores chineses de carvão para produtos químicos reduziram as operações de PA 66 em 8% em 2025 devido a cotas de emissões, voltando o mercado de poliamidas para importações apesar dos sobretaxas de frete. Os fornecedores automotivos enfrentam requalificação custosa se mudarem para PA 6 ou PPA, portanto, a maioria firmou acordos de compra de três anos a preços elevados. O alívio é improvável antes de 2028, quando o gargalo de HMDA anunciado pela Ascend no Alabama entrar em operação.

Substituição por PET e PP em Embalagens Flexíveis

Os filmes de PET metalizado e PP de alta barreira agora atingem metas de prazo de validade de 12 meses para salgadinhos secos, com custo de material 15-20% menor do que os laminados à base de PA. Várias marcas de alimentos da UE migraram de estruturas PA/PE para PET/PE em 2025 para aproveitar os fluxos de reciclagem de PET existentes e atender às reduções de taxas de RPE. As embalagens sensíveis ao oxigênio para carne, queijo e café ainda dependem da barreira inferior a 5 cc/m²/dia da poliamida, mas os volumes de nível médio estão se deteriorando em 3-4% ao ano. Os conversores de filmes estão respondendo com camadas de PA 6 de menor espessura e velocidades de linha mais rápidas para defender o custo total do sistema. A menos que os fornecedores de resina fechem a diferença de preço, o PET e o PP poderão deslocar outras 100.000 toneladas de demanda de PA 6 até 2031.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sub-Resina: Amplitude da PA 6, Ascensão da Especialidade em PA 66

A Poliamida 6 entregou 58,22% da participação do Mercado de Poliamidas em 2025, apoiada por rotas integradas de caprolactama que mantêm os custos de caixa 15% abaixo da PA 66. Peças automotivas não estruturais, filamento têxtil e filme industrial dominam seu consumo, mas a absorção de umidade acima de 2% limita os usos eletrônicos. A Poliamida 66 está capturando o dividendo da eletrificação, registrando um CAGR de 4,76% durante o período de previsão (2026-2031), à medida que os sistemas de refrigeração de veículos elétricos e os conectores 5G exigem seu teto de deflexão térmica 80°C mais alto. O tamanho do mercado de poliamidas para PA 66 deve atingir 2,1 milhões de toneladas até 2031, equivalente a 31% do volume total, mesmo sob a restrição de oferta de HMDA.

As especialidades preenchem espaços técnicos em branco. A poliftalamida deve crescer devido à adoção de sensores sob o capô. As fibras de aramida geram receita desproporcional em armaduras balísticas e compósitos aeroespaciais, onde as resistências à tração excedem 3.000 MPa. As designações ISO 1043-1 garantem que cada família de resina permaneça rastreável por meio de rigorosas auditorias automotivas PPAP e aeroespaciais AS9100, um obstáculo administrativo que desencoraja a troca rápida entre grades.

Por Setor de Usuário Final: Dominância Automotiva, Impulso das Embalagens

O setor automotivo reivindicou 29,71% do volume de 2025, ancorado por chicotes elétricos, linhas de resfriamento e coletores de admissão de ar que combinam resistência à temperatura com reduções de peso de 30-40% em relação ao alumínio. A produção mundial de veículos elétricos a bateria ultrapassou 14 milhões de unidades em 2025, impulsionando o crescimento de dois dígitos para PA 66 com carga de vidro em coletores de refrigerante e estruturas de bateria.

As embalagens são menores hoje, mas mais rápidas, expandindo a um CAGR de 6,10% durante o período de previsão (2026-2031), à medida que as marcas buscam filmes de barreira de material único recicláveis. A poliamida mantém sua vantagem em embalagens de queijo, carne e café com alta barreira ao oxigênio, embora ceda os salgadinhos ao PET e PP mais baratos. O setor elétrico e eletrônico permanece o segundo maior destino, absorvendo PA 66 e PPA em conectores que devem satisfazer as regras UL 94 V-0 e RoHS sem halogênio. Aeroespacial, construção civil e maquinário geral absorvem cada um menos de 10% da tonelagem global, mas geram margens premium devido às rigorosas especificações mecânicas da FAA (Administração Federal de Aviação), NSF (Fundação Nacional de Saneamento) e ISO (Organização Internacional de Normalização).

Análise Geográfica

A Ásia-Pacífico gerou 51,12% da demanda de 2025 e deve crescer 4,92% ao ano durante o período de previsão (2026-2031), impulsionada pela produção de veículos elétricos da China, pelos têxteis técnicos da Índia e pelos centros de eletrônica da ASEAN. O complexo de caprolactama para PA 6 de 400.000 toneladas da BASF em Zhanjiang, que entrou em operação em 2025, garante matéria-prima local e reduz os custos logísticos para clientes automotivos e têxteis. A planta de PA 66 da Envalior em Singapura fornece grades V-0 para moldadores de estações-base 5G, aproveitando 100% de eletricidade renovável para satisfazer as auditorias de Escopo 2 dos OEMs. Apesar da capacidade, as escassezes regionais de HMDA deixam os conversores pagando os maiores prêmios mundiais de PA 66 e ocasionalmente retrointegrando para PA 6 em peças não críticas.

A América do Norte ocupa o segundo lugar. A Ascend aumentou a capacidade nominal de PA 66 na Flórida em 10% durante 2024, uma medida voltada para as plataformas de veículos elétricos da Ford e da General Motors que devem atender às regras de conteúdo do USMCA. A instalação de caprolactama da AdvanSix em Hopewell continua a ancorar o fornecimento de PA 6 para usuários de embalagens e industriais. O motor de exportação de autopeças de USD 100 bilhões do México puxa cargas de dutos de PA 6 e conectores de PA 66 para os Estados Unidos sem tarifas, compensando parte da restrição de HMDA ao norte da fronteira.

A Europa combina regulamentação rigorosa com inovação. As restrições de microplásticos do REACH e a certificação Operation Clean Sweep adicionaram EUR 50.000-150.000 por site de extrusão em custos de conformidade até 2025. Simultaneamente, o Loopamid da BASF e o MOVE4EARTH da DOMO recuperaram 10.000 toneladas de nylon pós-consumo em 2025, embora os rendimentos da reciclagem mecânica se estabilizem em 60-70% devido à contaminação por corantes. Alemanha, França e Itália impulsionam o consumo automotivo e de maquinário, enquanto Polônia e Turquia se especializam em têxteis de baixo custo e embalagens flexíveis. América do Sul e Oriente Médio-África permanecem abaixo de 5% da demanda, mas estão reservadas para capacidade futura à medida que o setor automotivo do Brasil e os petroquímicos da Arábia Saudita diversificam as matérias-primas.

Cenário Competitivo

O mercado de Poliamidas é moderadamente fragmentado. A integração em ácido adípico, caprolactama ou HMDA protege esses participantes da volatilidade das matérias-primas, enquanto os concorrentes de especialidades buscam insumos circulares e certificados de balanço de massa de atribuição biológica. Os depósitos de patentes em 2025 se concentraram em torno de PA 66 resistente à hidrólise para tubos de refrigerante de veículos elétricos e melhor reutilização de pó na impressão de PA 12, sinalizando o foco do setor em longevidade e sustentabilidade.

Líderes do Setor de Poliamidas

BASF

INVISTA

Arkema

Envalior

Ascend Performance Materials

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A BASF lançou o Ultramid H33 L, uma poliamida termoplástica com alta permeabilidade à água para tripas artificiais de salsicha. As propriedades hidrofílicas do Ultramid H permitem que os aromas de fumaça penetrem na tripa e alcancem os produtos de salsicha durante o processo de defumação.

- Julho de 2025: A Arkema investiu USD 20 milhões em uma nova unidade de poliamida transparente Rilsan Clear em Singapura e deve iniciar as operações no primeiro trimestre de 2026. A expansão triplicará a capacidade de produção global da Arkema de Rilsan Clear, poliamidas transparentes, para atender à crescente demanda mundial por materiais transparentes sustentáveis.

Escopo do Relatório do Mercado Global de Poliamidas

As Poliamidas (PAs), uma família versátil de polímeros de alto desempenho, apresentam ligações amida repetidas em suas cadeias moleculares. Encontradas tanto na natureza (como na seda, lã e proteínas) quanto sintetizadas, são mais famosamente reconhecidas como Nylon. Renomadas por sua resistência mecânica, estabilidade térmica e resistência ao desgaste, as PAs encontram amplas aplicações nos setores automotivo, têxtil e de maquinário.

O mercado de Poliamidas é segmentado por tipo de sub-resina, setor de usuário final e geografia. Por tipo de sub-resina, o mercado é segmentado em poliamida (PA) 6, poliamida (PA) 66, aramida e poliftalamida (PPA). Por setor de usuário final, o mercado é segmentado em automotivo, elétrico e eletrônico, aeroespacial, industrial e de máquinas, construção civil, embalagens e outros setores de usuário final. O relatório também cobre o tamanho do mercado e as previsões para o mercado de Poliamidas em 20 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no volume (toneladas).

| Poliamida (PA) 6 |

| Poliamida (PA) 66 |

| Aramida |

| Poliftalamida (PPA) |

| Automotivo |

| Elétrico e Eletrônico |

| Aeroespacial |

| Industrial e de Máquinas |

| Construção Civil |

| Embalagens |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Malásia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Canadá |

| México | |

| Estados Unidos | |

| Europa | Alemanha |

| França | |

| Itália | |

| Reino Unido | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Sub-Resina | Poliamida (PA) 6 | |

| Poliamida (PA) 66 | ||

| Aramida | ||

| Poliftalamida (PPA) | ||

| Por Setor de Usuário Final | Automotivo | |

| Elétrico e Eletrônico | ||

| Aeroespacial | ||

| Industrial e de Máquinas | ||

| Construção Civil | ||

| Embalagens | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Europa | Alemanha | |

| França | ||

| Itália | ||

| Reino Unido | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Setor de Usuário Final - Automotivo, Elétrico e Eletrônico, Industrial e de Máquinas, Construção Civil e Outros são os setores de usuário final considerados no mercado de poliamidas.

- Resina - No âmbito do estudo, considera-se o consumo de resinas de poliamida virgem como Poliamida 6, Poliamida 66, Poliftalamida e Aramida nas formas primárias. A reciclagem foi fornecida separadamente em seu capítulo individual.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode suportar facilmente desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser utilizado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como grau de polimerização ou GP. Os plásticos com propriedades físicas úteis frequentemente têm GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito feito de uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para fibra de aramida, que foi inicialmente uma marca da Dupont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética leves, resistentes ao calor, sólidos, que são moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a largura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Possuem altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado em uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de plástico | A composição consiste em preparar formulações plásticas misturando e/ou combinando polímeros e aditivos em estado fundido para obter as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/funis. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material macio quando aquecidos e se tornam rígidos quando resfriados. Os termoplásticos possuem propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura