Tamanho e Participação do Mercado de Álcool Graxo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

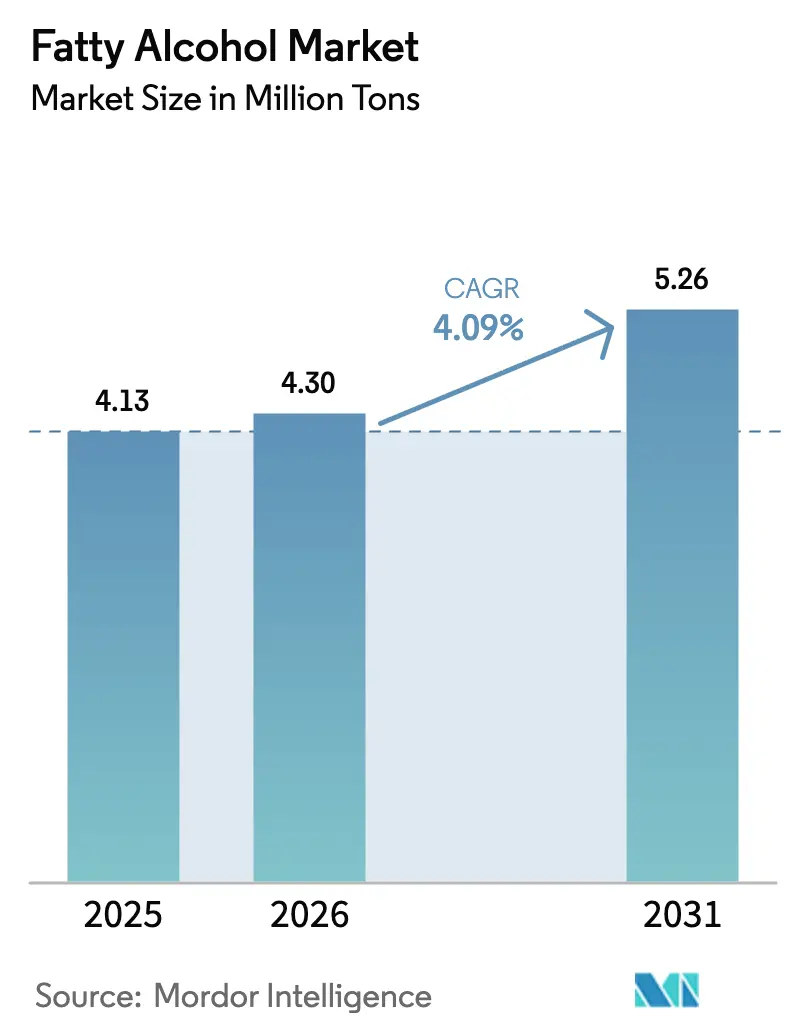

| Volume do Mercado (2026) | 4.30 Milhões de toneladas |

| Volume do Mercado (2031) | 5.26 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Álcool Graxo por Mordor Intelligence

O tamanho do Mercado de Álcool Graxo foi avaliado em 4,13 milhões de toneladas em 2025 e estima-se que cresça de 4,30 milhões de toneladas em 2026 para atingir 5,26 milhões de toneladas até 2031, a uma CAGR de 4,09% durante o período de previsão (2026-2031). As fontes naturais continuaram a dominar os volumes de 2025, embora as rotas petroquímicas estejam ganhando participação onde os custos do etileno permanecem abaixo de USD 0,20 por galão e os prêmios do óleo láurico excedem 75%, inclinando a economia em favor da capacidade sintética. O impulso de reformulação em bens de consumo de rápida movimentação, a crescente premiumização dos cuidados pessoais e as pressões regulatórias por lubrificantes biodegradáveis são os principais catalisadores de demanda. A Ásia-Pacífico lidera o crescimento com base na vasta presença oleoquímica da Indonésia e nas rotas de gás de síntese derivado de carvão da China, que contornam a exposição ao óleo de palma. Ao mesmo tempo, a arbitragem de matérias-primas, o excesso de capacidade no Sudeste Asiático e os obstáculos técnicos não resolvidos nas rotas de próxima geração injetam volatilidade nas margens do setor. As estratégias competitivas divergem acentuadamente: os produtores de álcool natural do Sudeste Asiático estão integrando-se verticalmente a jusante em graus especiais, enquanto os fornecedores europeus e norte-americanos aproveitam as isenções do EUDR para álcoois petroquímicos a fim de ganhar participação em segmentos sensíveis ao desmatamento.

Principais Conclusões do Relatório

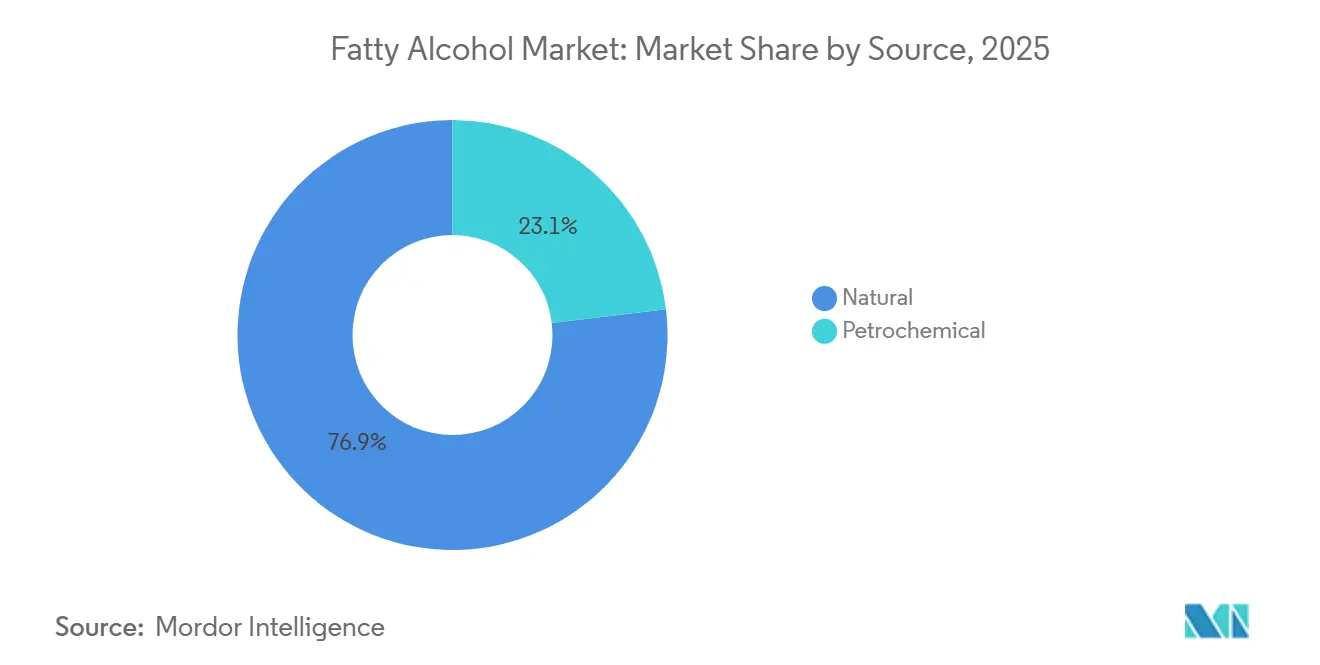

- Por fonte, os álcoois naturais retiveram 76,91% do volume de 2025, enquanto as rotas petroquímicas avançam a uma CAGR de 4,39% até 2031.

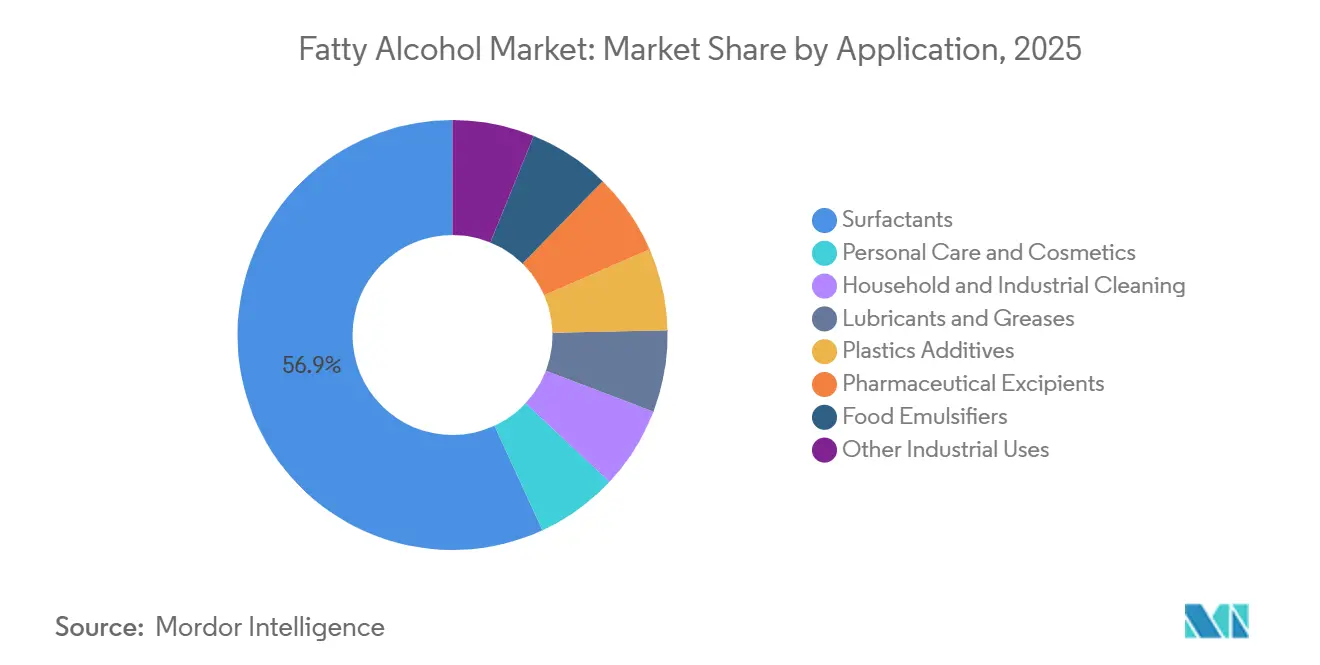

- Por aplicação, os surfactantes detiveram 56,88% do volume de 2025; os cuidados pessoais têm previsão de expansão a uma CAGR de 4,72% até 2031.

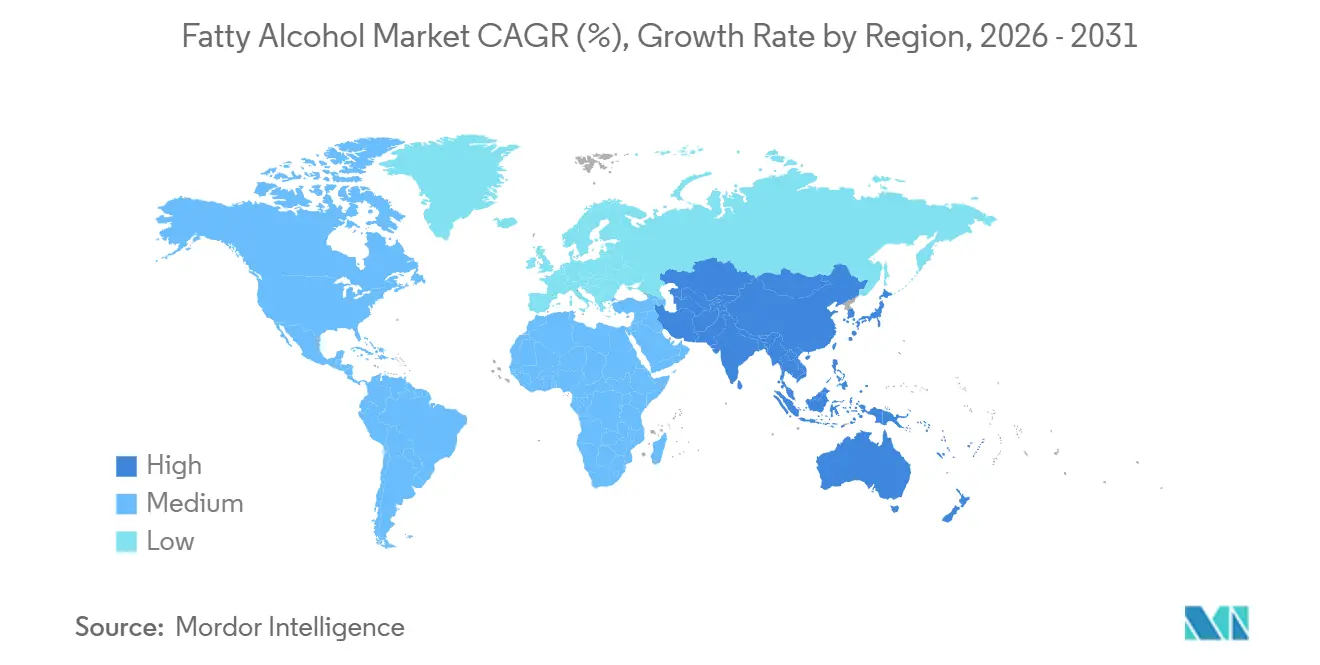

- Por geografia, a Ásia-Pacífico capturou 44,28% da participação no tamanho do mercado de álcool graxo em 2025 e tem projeção de registrar uma CAGR de 5,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Álcool Graxo

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de demanda por surfactantes no setor de bens de consumo de rápida movimentação | +1.8% | Global com núcleo na APAC, transbordamento para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Mudança em direção a linhas de cuidados pessoais sem sulfato | +1.2% | América do Norte e União Europeia, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Pressão regulatória por lubrificantes biodegradáveis | +0.7% | Setores marítimos da América do Norte e da União Europeia | Longo prazo (≥ 4 anos) |

| Crescimento da demanda de grau farmacêutico | +0.4% | América do Norte e União Europeia, adoção inicial na Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Demanda por Surfactantes no Setor de Bens de Consumo de Rápida Movimentação

Os surfactantes não iônicos baseados em etoxilatos de álcool graxo representaram 40% do uso global de surfactantes em 2024, e os grandes players de bens de consumo de rápida movimentação estão reduzindo as proporções aniônicas para melhorar o desempenho em água dura[1]Instituto Americano de Limpeza, "Tendências de Surfactantes 2024," cleaninginstitute.org. Os registros de patentes da Procter & Gamble revelam xampus sem sulfato que aumentam a carga de álcool graxo em até 20% por frasco. A Ásia-Pacífico é o epicentro; o consumo urbano de detergentes já supera 8 kg per capita, impulsionado pelo aumento da renda disponível. Os atrasos na expansão de biossurfactantes mantêm os etoxilatos de álcool graxo abaixo de USD 1.500 por tonelada, reforçando sua vantagem de custo. Os produtores do Sudeste Asiático estão integrando-se a montante no esmagamento de palmiste para garantir matéria-prima, mas a estratégia aumenta a exposição às regras de desmatamento da União Europeia que entraram em vigor em 2024[2]Comissão Europeia, "Regulamento de Desmatamento da União Europeia," ec.europa.eu .

Mudança em Direção a Formulações de Cuidados Pessoais Sem Sulfato e Mais Suaves

Os produtos de cuidados pessoais sem sulfato cresceram duas vezes mais rápido do que as linhas convencionais em 2024, impulsionados por preocupações dermatológicas e amplificação nas redes sociais. A tendência eleva a demanda por álcoois C16–C18, valorizados pela emolência, e álcoois C12–C14 que atuam como co-surfactantes em bases de limpeza suaves. Embora o Regulamento de Cosméticos da União Europeia não exija alegações sem sulfato, a reformulação proativa tornou-se gestão de risco de marca. A aquisição de USD 810 milhões da Lucas Meyer Cosmetics pela Clariant ressalta os múltiplos premium pagos por portfólios de ingredientes especiais que permitem alegações de "beleza limpa". A adoção entre categorias se estende a sabonetes corporais e limpadores faciais, expandindo o mercado endereçável de álcool graxo em aproximadamente 12 a 15% ao longo do horizonte de previsão.

Pressão Regulatória por Lubrificantes Biodegradáveis

A Licença Geral de Embarcações da Agência de Proteção Ambiental dos Estados Unidos de 2024 obriga os lubrificantes de tubo de popa a atender a 60% de biodegradabilidade em 28 dias, uma especificação que os ésteres de álcool graxo atendem mais facilmente do que os óleos minerais. As regras paralelas do Rótulo Ecológico da União Europeia exigem ≥50% de carbono de base biológica, direcionando os sistemas marítimos e hidráulicos para ésteres de álcool graxo. A adoção é desigual; o monitoramento de conformidade no Sudeste Asiático e no Oriente Médio permanece limitado, amortecendo a absorção global. Os fabricantes de equipamentos industriais originais agora pré-qualificam fluidos de éster para garantir garantias à prova de futuro, antecipando a demanda em relação a mandatos mais rigorosos.

Crescimento da Demanda de Aplicações Farmacêuticas

Os álcoois graxos servem como excipientes hidrofóbicos em comprimidos de liberação controlada e estabilizam proteínas durante a liofilização, mas a adoção fica atrás dos segmentos de consumo devido aos obstáculos de extraíveis e lixiviáveis sob a ICH Q3E. O álcool cetostearílico está em conformidade com os padrões da Farmacopeia Europeia para valor de hidroxila e metais pesados, permitindo uso mais amplo em formas farmacêuticas sólidas orais. O Aviso GRAS 895 da Agência de Alimentos e Medicamentos dos Estados Unidos para beenato de glicerila em matrizes de liberação sustentada demonstra clareza regulatória, encorajando os inovadores a explorar sistemas de liberação baseados em lipídios. O fornecimento petroquímico é preferido para grau farmacêutico devido ao controle mais rigoroso de metais traço, enquanto as fontes naturais correm risco de contaminação por meio do refino de óleo de palma.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas de óleo láurico e etileno | –1.1% | Global, agudo para produtores de álcool natural da APAC | Curto prazo (≤ 2 anos) |

| Excesso de capacidade em plantas de álcool natural do Sudeste Asiático | –0.6% | Malásia, Indonésia, Tailândia | Médio prazo (2 a 4 anos) |

| Obstáculos técnicos na hidrodegradação catalítica de alcanos derivados de CO₂ | –0.4% | Centros globais de pesquisa e desenvolvimento, projetos-piloto iniciais na Europa e na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas de Óleo Láurico e Etileno

Os preços do óleo de palmiste subiram 75% em relação ao ano anterior para USD 2.063,59 por tonelada em março de 2025, após o El Niño reduzir os rendimentos na Indonésia e na Malásia, e a matéria-prima representa até 70% do custo de produção de álcool natural. O etano dos Estados Unidos permaneceu abaixo de USD 0,20 por galão ao longo de 2024, acentuando as diferenças de custo entre as plantas Ziegler americanas e os craqueadores de nafta europeus expostos a preços mais altos do Brent. A rota de carvão para gás de síntese da China protege a Zhejiang Jiahua da volatilidade tanto do óleo láurico quanto do etileno, destacando a assimetria de custos regional. As práticas limitadas de hedge — apenas 30% das empresas oleoquímicas fixam os preços do óleo de palmiste — deixam as margens expostas a oscilações intra-anuais de 40%.

Excesso de Capacidade em Plantas de Álcool Natural do Sudeste Asiático

A capacidade nominal oleoquímica da Indonésia supera 23 milhões de toneladas por ano, enquanto a demanda regional cresce abaixo de 3% ao ano, desencadeando concorrência de preços que corroeu as margens no segundo semestre de 2025, apesar dos custos mais altos do óleo láurico. Os players menores não integrados, sem ativos a montante, enfrentaram o maior aperto, levando a KLK a expandir sua capacidade na China para 500.000 toneladas por ano de álcoois especiais C16–C18 voltados para graus de cuidados pessoais de maior margem. O Regulamento de Desmatamento da União Europeia adiciona USD 50 a 80 por tonelada de custo de conformidade à matéria-prima certificada pelo RSPO, mas os compradores europeus preferem álcoois petroquímicos livres de escrutínio de desmatamento, prejudicando ainda mais as exportações do Sudeste Asiático.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Rotas Petroquímicas Aumentam Participação de Mercado

As fontes naturais forneceram 76,91% do volume de 2025, mas as rotas petroquímicas têm previsão de superar o mercado de álcool graxo a uma CAGR de 4,39% até 2031, com base no etano americano abaixo de USD 0,20 por galão e na economia do gás de síntese de carvão na China. A Sasol comercializa explicitamente graus sintéticos isentos do EUDR, uma proposta de valor que ressoa com os formuladores de detergentes europeus cautelosos com auditorias de desmatamento. Os produtores naturais contra-atacam com credenciais RSPO e de energia renovável, mas o preço ignora a procedência nos segmentos de surfactantes de commodities. As biorrrotas emergentes oferecem um terceiro caminho: o projeto-piloto de CO₂ para metanol da BASF e a demonstração de 150 ktpa de Fischer–Tropsch da Yanchang Petroleum visam desacoplar a produção de álcool graxo tanto do óleo de palma quanto do etileno fóssil, embora a comercialização dependa da economia dos créditos de carbono.

Os álcoois naturais mantêm dominância na participação de mercado de álcool graxo para aplicações de surfactantes. Para defender o volume, os players do Sudeste Asiático estão investindo em aplicações especiais — álcoois cetílico e estearílico de grau emoliente obtêm prêmios de 30% sobre os graus de detergente C12–C14. Os produtores petroquímicos, por sua vez, buscam ganhos de eficiência; os locais da Costa do Golfo dos Estados Unidos aproveitam a matéria-prima barata de etano de xisto e a logística do Golfo para abastecer a América Latina a um custo entregue mais baixo do que os exportadores malaios, apesar da viagem mais longa.

Por Aplicação: A Premiumização Impulsiona os Cuidados Pessoais

Os surfactantes retiveram 56,88% da demanda de 2025, sustentando os volumes de detergentes e limpeza institucional, mas as linhas de cuidados pessoais devem registrar uma CAGR de 4,72% — superando o mercado de álcool graxo. Os xampus e condicionadores sem sulfato usam 15 a 20% mais álcool graxo por unidade e comandam prêmios de varejo de 20 a 30%, permitindo que os proprietários de marcas absorvam custos de insumos mais altos. As lavanderias institucionais estão reformulando para líquidos concentrados, aumentando a dosagem de etoxilato de álcool graxo em 8 a 10% para obter limpeza equivalente em dosagens menores.

Os lubrificantes e graxas ocupam uma pequena fatia do tamanho do mercado de álcool graxo, mas desfrutam de ventos regulatórios favoráveis. Os critérios da Agência de Proteção Ambiental dos Estados Unidos e da União Europeia estão desviando os fluidos marítimos e hidráulicos para ésteres de álcool graxo, enquanto os óleos automotivos de alta temperatura permanecem território dos óleos minerais. Os aditivos para plásticos, excipientes farmacêuticos e emulsificantes alimentares representam coletivamente menos de 10% do volume, mas proporcionam margens mais altas. As expansões globais de estearato da Baerlocher visam a demanda de estabilização de PVC, e o álcool graxo de grau farmacêutico enfrenta escassez de oferta devido à rigorosa rastreabilidade de lotes e aos limites de metais pesados.

Análise Geográfica

A Ásia-Pacífico deteve 44,28% do volume de 2025 e tem projeção de registrar uma CAGR de 5,09% até 2031, tornando-se o epicentro do mercado de álcool graxo. A China opera mais de 5 milhões de toneladas por ano de capacidade oleoquímica, com a planta de gás de síntese de carvão de 200 ktpa da Zhejiang Jiahua atingindo paridade de custo com os fornecedores de álcool natural do Sudeste Asiático. O projeto-piloto de Fischer–Tropsch da Yanchang Petroleum diversifica ainda mais o risco de matéria-prima, potencialmente isolando os produtores chineses da volatilidade do óleo láurico e do etileno. O crescimento da demanda da Índia é liderado pelo consumo; a Godrej exporta para 65 países, mas ainda importa álcoois de grau farmacêutico, ilustrando uma lacuna de oferta de grau de qualidade. O Japão e a Coreia do Sul permanecem exportadores de tecnologia, com as linhas de alcoxilação proprietárias da Kao atendendo aos cuidados pessoais premium. Apesar da enorme capacidade, os fornecedores da ASEAN enfrentam pressão de preços à medida que as matérias-primas sintéticas chinesas e americanas subcotam os custos entregues.

A América do Norte contribuiu com cerca de um quinto do volume global em 2025. A produção de etano impulsionada pelo xisto, com média de 2,8 milhões de barris por dia, sustenta matéria-prima abaixo de USD 3 por MMBtu, consolidando a vantagem de custo das plantas Ziegler da Costa do Golfo. A expansão do craqueador Monaca da Shell apertou os balanços de etano do leste dos Estados Unidos, mas também adicionou capacidade sintética para exportação para a América Latina. Os mandatos de lubrificantes da Agência de Proteção Ambiental dos Estados Unidos e a adoção de cuidados pessoais sem sulfato sustentam o crescimento, embora abaixo das taxas da APAC.

A Europa respondeu pelo consumo significativo de álcool graxo em 2025. Embora o consumo de detergentes esteja saturado, o crescimento em especialidades é abundante; a unidade de alcolatos de bio-metanol da BASF prevista para 2027 visa nichos de alta pureza onde a conformidade com o EUDR eleva as barreiras para importações naturais. Os graus petroquímicos da Sasol encontram compradores prontos porque contornam as regras de desmatamento. As linhas de navegação nórdicas lideram a conversão de lubrificantes marítimos, auxiliadas pelo investimento de EUR 130 milhões da IFF–Kemira em biopolímeros finlandeses.

A América do Sul e o Oriente Médio-África estão testemunhando crescimento da demanda por álcoois graxos. O boom do biodiesel no Brasil fornece fluxos de glicerina para hidrogenação, mas a capacidade fica atrás da demanda, levando à importação de intermediários de álcool graxo. A Arábia Saudita aproveita o etano vantajoso da Aramco, com a SABIC canalizando excedentes de olefinas para álcoois sintéticos para exportação para a Ásia. A África Subsaariana permanece pequena, mas é atendida pela presença regional da Sasol.

Cenário Competitivo

O mercado de álcool graxo é moderadamente fragmentado, com muitos players regionais e internacionais operando no mercado. Os gigantes de álcool natural como a KLK estão apostando na integração a montante para garantir matéria-prima de óleo de palma. A intensidade tecnológica está aumentando. A BASF comercializou o 2-Octil Acrilato derivado de mamona, demonstrando a prontidão dos álcoois C8 renováveis, embora as limitações de área cultivada de mamona na Índia e no Brasil impeçam a expansão rápida. As atualizações de toxicidade aquática do REACH restringem a margem de formulação, empurrando os produtores em direção a derivados de maior pureza.

Líderes do Setor de Álcool Graxo

KLK OLEO

Wilmar International Ltd.

Sasol

BASF

Musim Mas

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A BASF se associou à Acies Bio para buscar a fermentação de CO₂ para metanol que alimenta a síntese de álcool graxo, com ensaios-piloto previstos para 2025 e lançamento comercial dependente da precificação de créditos de carbono.

- Julho de 2024: A KLK Oleo elevou a capacidade de Zhangjiagang para 500 ktpa, refocalizando em álcoois especiais C16–C18 para formulações de cuidados pessoais.

Escopo do Relatório Global do Mercado de Álcool Graxo

Os álcoois graxos são tipicamente álcoois primários de cadeia reta e alto peso molecular com tão poucos quanto 4 a 6 carbonos ou até 22 a 26 carbonos, gerados a partir de gorduras e óleos naturais. As fontes tradicionais de álcoois graxos têm sido em grande parte vários óleos vegetais, que permanecem uma matéria-prima em grande escala. Os álcoois graxos também são preparados a partir de fontes petroquímicas. No processo Ziegler, o etileno é oligomerizado usando trietilalumínio, seguido de oxidação com ar.

O mercado de álcool graxo é segmentado por fonte, aplicação e geografia. Por fonte, o mercado é segmentado em fontes naturais e fontes petroquímicas. Por aplicação, o mercado é segmentado em surfactantes, cuidados pessoais e cosméticos, limpeza doméstica e industrial, lubrificantes e graxas, aditivos para plásticos, excipientes farmacêuticos, emulsificantes alimentares e outros usos industriais. O relatório também abrange o tamanho do mercado e as previsões para o mercado de álcool graxo em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado são feitos em volume (toneladas).

| Natural |

| Petroquímica |

| Surfactantes |

| Cuidados Pessoais e Cosméticos |

| Limpeza Doméstica e Industrial |

| Lubrificantes e Graxas |

| Aditivos para Plásticos |

| Excipientes Farmacêuticos |

| Emulsificantes Alimentares |

| Outros Usos Industriais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Fonte | Natural | |

| Petroquímica | ||

| Por Aplicação | Surfactantes | |

| Cuidados Pessoais e Cosméticos | ||

| Limpeza Doméstica e Industrial | ||

| Lubrificantes e Graxas | ||

| Aditivos para Plásticos | ||

| Excipientes Farmacêuticos | ||

| Emulsificantes Alimentares | ||

| Outros Usos Industriais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume atual do mercado de álcool graxo e sua previsão de crescimento?

O mercado atingiu 4,3 milhões de toneladas em 2026 e tem projeção de alcançar 5,26 milhões de toneladas até 2031, refletindo uma CAGR de 4,09%.

Qual segmento de aplicação está se expandindo mais rapidamente?

Os cuidados pessoais lideram com uma CAGR de 4,72% até 2031, à medida que xampus e condicionadores sem sulfato aumentam as cargas de álcool graxo.

Por que os álcoois graxos petroquímicos estão ganhando participação apesar das preocupações com sustentabilidade?

O etano americano abaixo de USD 0,20 por galão e as matérias-primas de gás de síntese de carvão geram custos de produção mais baixos e permitem o posicionamento isento do EUDR na Europa.

Como a regulamentação está moldando a demanda por lubrificantes?

A Licença Geral de Embarcações da Agência de Proteção Ambiental dos Estados Unidos e as regras do Rótulo Ecológico da União Europeia exigem alta biodegradabilidade, direcionando os sistemas marítimos e hidráulicos para ésteres de álcool graxo.

Qual região contribuirá mais para a demanda futura?

A Ásia-Pacífico, liderada pela China e pela Índia, deve registrar uma CAGR de 5,09% até 2031 com base no crescente consumo de bens de consumo de rápida movimentação e cuidados pessoais.

Quais avanços tecnológicos poderiam perturbar o fornecimento?

A rota de CO₂ para metanol da BASF e a unidade de Fischer–Tropsch de gás de síntese de carvão da Yanchang Petroleum podem introduzir capacidade sintética independente de matéria-prima após 2027.

Página atualizada pela última vez em: