Tamanho e Participação do Mercado de Dispositivos para Tratamento de Hiperplasia Prostática Benigna (HPB)

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

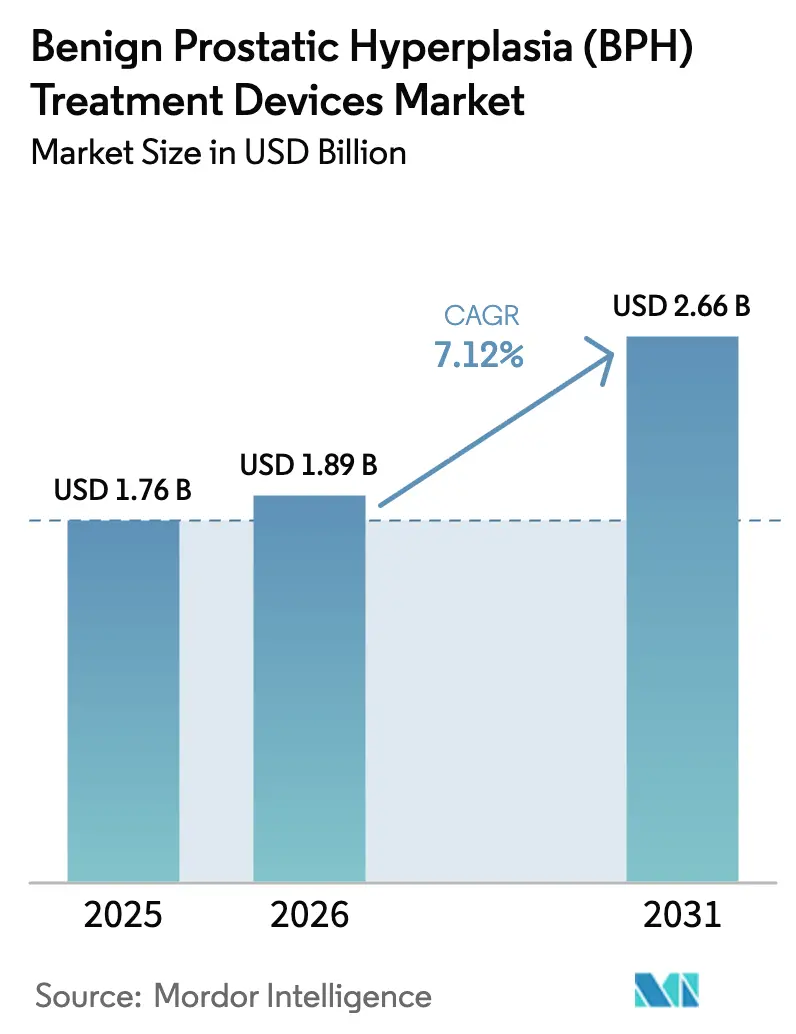

| Tamanho do Mercado (2026) | 1.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Tratamento de Hiperplasia Prostática Benigna (HPB) por Mordor Intelligence

O tamanho do mercado de dispositivos para tratamento de hiperplasia prostática benigna foi avaliado em USD 1,76 bilhão em 2025 e estima-se que cresça de USD 1,89 bilhão em 2026 para atingir USD 2,66 bilhões até 2031, a um CAGR de 7,12% durante o período de previsão (2026-2031). A demanda robusta é sustentada pela convergência do envelhecimento populacional, pela rápida adoção de sistemas robóticos guiados por inteligência artificial e pelo apoio das seguradoras às terapias cirúrgicas minimamente invasivas. Os hospitais permanecem o principal canal para casos complexos, mas os centros cirúrgicos ambulatoriais estão captando volumes crescentes à medida que pagadores e pacientes favorecem ambientes ambulatoriais de menor custo. A diferenciação tecnológica está se intensificando à medida que plataformas a laser, de radiofrequência e de jato de água competem em preservação funcional, tempo de procedimento e eficiência de capital. Ventos regulatórios favoráveis, notadamente novos códigos de Terminologia de Procedimento Atual (CPT) para Aquablação e iTind, estão eliminando a incerteza de reembolso e incentivando o investimento das instalações. Ao mesmo tempo, vulnerabilidades na cadeia de suprimentos de semicondutores e óptica, bem como a escassez global de urologistas com habilidades em robótica, representam riscos de execução.

Principais Conclusões do Relatório

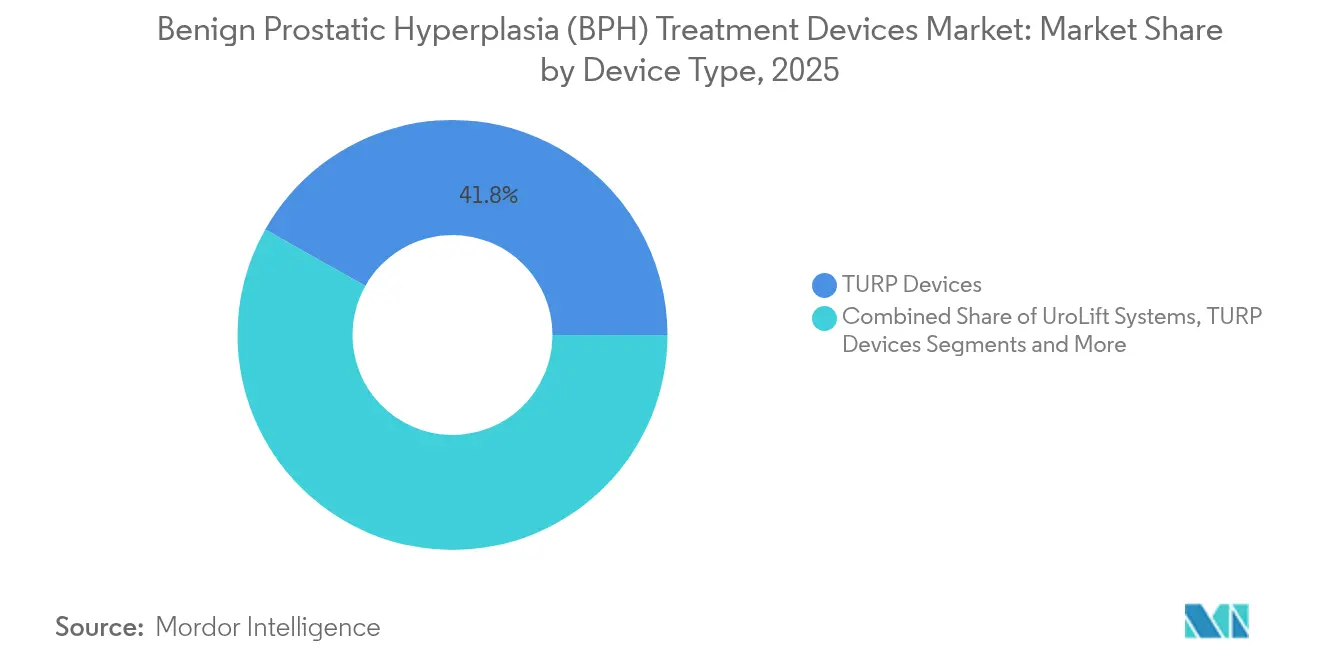

- Por tipo de dispositivo, os dispositivos de ressecção transuretral da próstata (TURP) detinham 41,83% da participação do mercado de dispositivos para tratamento de hiperplasia prostática benigna em 2025, enquanto os sistemas robóticos de Aquablação estão projetados para registrar o CAGR mais rápido de 8,34% até 2031.

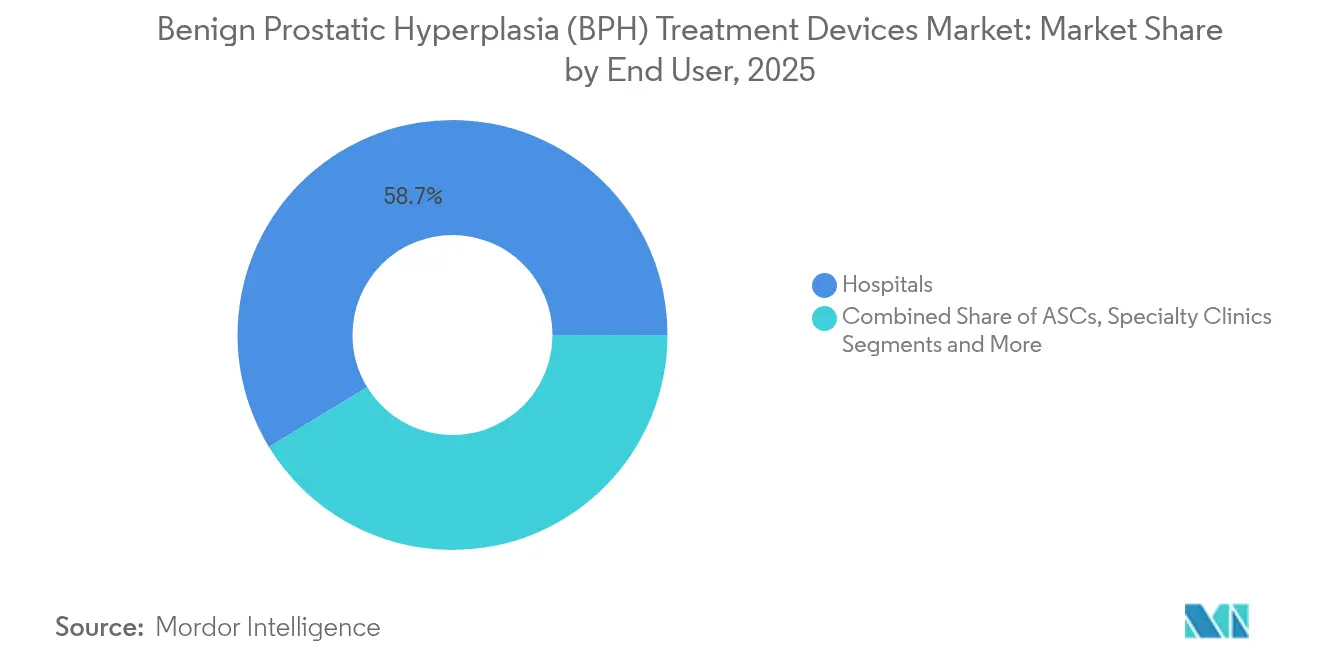

- Por usuário final, os hospitais responderam por 58,72% do tamanho do mercado de dispositivos para tratamento de hiperplasia prostática benigna em 2025; os centros cirúrgicos ambulatoriais estão avançando a um CAGR de 9,62% até 2031.

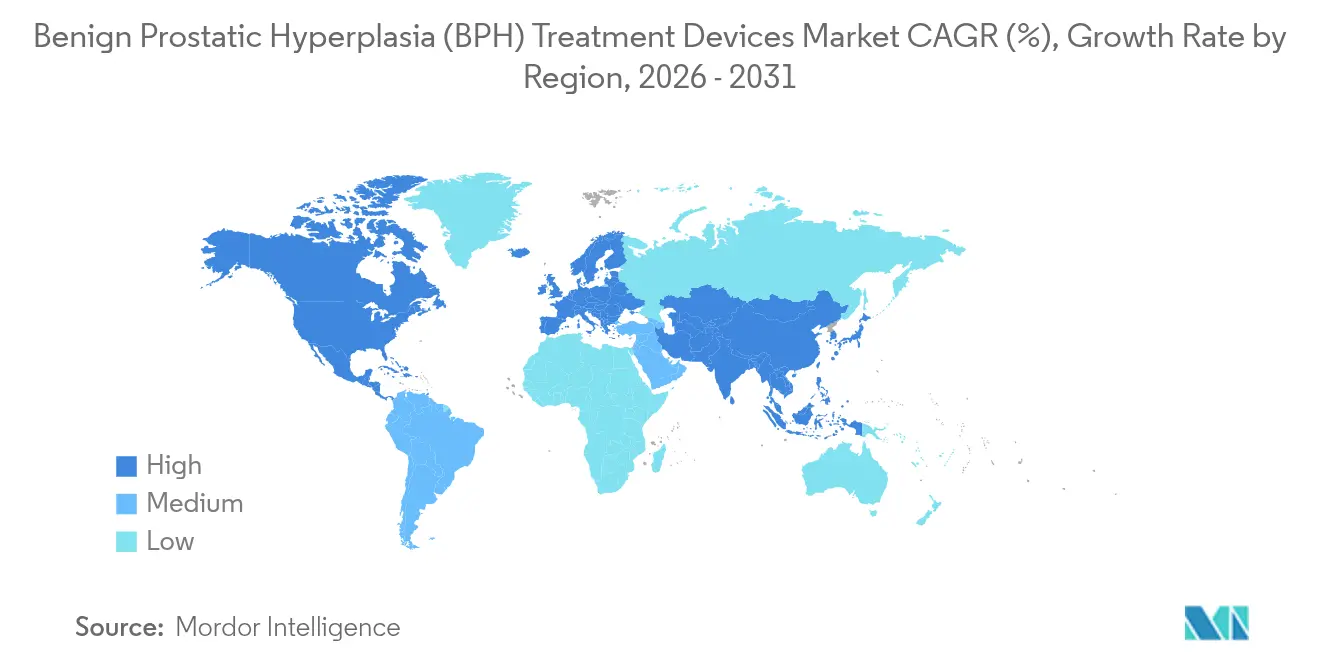

- Por geografia, a América do Norte comandou 36,85% da receita em 2025; a Ásia-Pacífico está definida para liderar o crescimento com um CAGR de 8,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Tratamento de Hiperplasia Prostática Benigna (HPB)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de Hiperplasia Prostática Benigna (HPB) | +1.80% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em terapias minimamente invasivas | +1.50% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Rápida adoção de sistemas robóticos de Aquablação guiados por IA | +1.20% | América do Norte e Europa, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Expansão da cobertura de seguradoras para procedimentos de terapia minimamente invasiva | +0.90% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento dos volumes de procedimentos em consultório em clínicas de urologia | +0.70% | América do Norte, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Demanda de mercados emergentes por plataformas a laser ambulatoriais | +0.60% | APAC, LATAM e MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Hiperplasia Prostática Benigna

Os casos prevalentes globais aumentaram de 50,7 milhões em 1990 para 112,5 milhões em 2021, um salto de 122% que supera em muito o crescimento populacional. A prevalência acelera acentuadamente após os 60 anos, exercendo pressão sustentada sobre os sistemas de saúde à medida que o coorte de homens com idades entre 60 e 79 anos se amplia. Os anos de vida ajustados por incapacidade atribuíveis à HPB aumentaram em paralelo, sinalizando maior gravidade da doença que empurra mais pacientes para intervenções baseadas em dispositivos. Nos Estados Unidos, a população geriátrica está a caminho de atingir 77 milhões até 2034, ampliando o grupo tratável para terapias cirúrgicas. As regiões de renda média estão experimentando o crescimento mais rápido, ampliando a demanda além dos mercados maduros já estabelecidos.[1]Xiaofei Hou et al., "Carga global de hiperplasia prostática benigna," Scientific Reports, nature.com

Avanços Tecnológicos em Terapias Minimamente Invasivas

Os volumes de elevação uretral prostática cresceram 3.730% e os casos de terapia térmica por vapor de água aumentaram 123% entre 2014 e 2021, enquanto os procedimentos de TURP caíram 37%. As novas plataformas combinam imagens de alta resolução com energia a laser, radiofrequência ou jato de água para alcançar a remoção de tecido que minimiza o sangramento e preserva a função sexual. A Agência de Alimentos e Medicamentos dos Estados Unidos aprovou o sistema robótico HYDROS com FirstAssist AI em agosto de 2024, fornecendo ultrassom em tempo real e mapeamento automatizado de ressecção que encurtam as curvas de aprendizado e melhoram os resultados.[2]Agência de Alimentos e Medicamentos dos EUA, "Aprovação 510(k) K240812," fda.gov

Rápida Adoção de Sistemas Robóticos de Aquablação Guiados por IA

Algoritmos de aprendizado de máquina analisam dados de procedimentos anteriores para identificar zonas de ressecção ideais e proteger as estruturas ejaculatórias. Os resultados clínicos do WATER III mostraram disfunção ejaculatória em apenas 14,8% dos pacientes submetidos à Aquablação versus 77,1% para enucleação a laser, enquanto o alívio dos sintomas permaneceu equivalente. Mais de 400 plataformas AquaBeam foram instaladas em centros dos EUA até o final de 2024, gerando USD 217 milhões em receita de produtos. Códigos CPT de Categoria I dedicados, com vigência a partir de janeiro de 2026, eliminam as principais barreiras de reembolso e devem acelerar a penetração.

Expansão da cobertura das seguradoras para procedimentos minimamente invasivos

Os Centros de Serviços Medicare e Medicaid emitiram Determinações de Cobertura Local para Aquablação e iTind em 2025 e atribuíram preços específicos de fornecimento que tornam a economia institucional previsível. A UnitedHealthcare e outros pagadores privados adotaram subsequentemente a cobertura com critérios de gestão de utilização baseados no tamanho da próstata e na gravidade dos sintomas. As avaliações de tecnologia em saúde no Canadá concluíram que, embora algumas opções minimamente invasivas ofereçam eficácia marginalmente inferior à do TURP, suas taxas de complicação e recuperação mais rápida justificam o reembolso para pacientes adequados.[3]Centros de Serviços Medicare e Medicaid, "Regra Final da Tabela de Honorários Médicos do Exercício 2025," cms.gov

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e por procedimento de sistemas avançados | -1.40% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de urologistas treinados em endoscopia e robótica | -0.80% | Global, particularmente aguda em áreas rurais | Longo prazo (≥ 4 anos) |

| Incerteza de reembolso para dispositivos inovadores na APAC e LATAM | -0.60% | Regiões APAC e LATAM | Médio prazo (2-4 anos) |

| Gargalos no fornecimento de semicondutores e fibra óptica | -0.40% | Global, com maior impacto em sistemas a laser avançados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e por Procedimento de Sistemas Avançados

Um console AquaBeam tem um preço de tabela de USD 432.000, excluindo contratos de serviço anuais e peças de uso único que custam entre USD 1.000 e USD 3.000 cada. O obstáculo econômico é mais acentuado para hospitais comunitários de menor volume e para instalações em mercados emergentes que operam com orçamentos de capital restritos. As análises de retorno mostram viabilidade quando os volumes anuais de procedimentos excedem 120-150, concentrando as instalações em centros terciários urbanos. Estruturas de compras baseadas em valor que incorporam economias futuras provenientes da redução de complicações estão ampliando gradualmente a adoção.

Escassez de Urologistas Treinados em Endoscopia e Robótica

Quase 30% da força de trabalho de urologia dos EUA tem pelo menos 65 anos e 90% atuam em condados metropolitanos. As modalidades avançadas exigem credenciamento adicional que restringe ainda mais os grupos de profissionais, deixando as regiões rurais desassistidas. Os programas de residência aumentaram a média de procedimentos de HPB registrados de 1.449 para 1.569 entre 2016 e 2021, mas o número absoluto de novos formandos permanece insuficiente para atender à crescente demanda. Assistentes médicos e enfermeiros especialistas agora contribuem com 11% das consultas ambulatoriais de urologia, mas não podem substituir a expertise cirúrgica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: A Dominância do TURP Enfrenta a Disrupção Robótica

Os dispositivos TURP entregaram 41,83% das receitas de 2025, ancorando o mercado de dispositivos para tratamento de hiperplasia prostática benigna por meio de eficácia comprovada e ampla familiaridade dos cirurgiões. As plataformas a laser ganharam participação onde o manejo da anticoagulação e grandes volumes prostáticos exigem hemostasia superior. Os sistemas de Aquablação são os de crescimento mais rápido, projetados para expandir a um CAGR de 8,34% e ameaçar a supremacia histórica da ressecção eletrocirúrgica. Em termos de valor, o tamanho do mercado de dispositivos para tratamento de hiperplasia prostática benigna para Aquablação poderá mais do que dobrar até 2031 se as curvas de adoção atuais se mantiverem.

O posicionamento competitivo dentro deste segmento está se deslocando em direção à integração de IA, instrumentação de uso único e prontidão para uso em consultório. As plataformas robóticas de jato de água combinam resultados funcionais superiores com crescente clareza de reembolso, atraindo a atenção de compras de centros de alto volume. Os dispositivos de enucleação a laser mantêm preferência para próstatas superiores a 100 g, gerando um portfólio tecnológico equilibrado entre subgrupos clínicos. A termoterapia por micro-ondas, a ablação por radiofrequência e os implantes UroLift preenchem preferências de nicho onde restrições de anestesia ou preservação da função sexual dominam os critérios de decisão. Em conjunto, a escolha do dispositivo está migrando de uma abordagem única para todos para uma estratificação algorítmica de pacientes que aproveita imagens multivariadas e perfis de sintomas.

Por Usuário Final: A Dominância Hospitalar Cede à Eficiência dos Centros Cirúrgicos Ambulatoriais

Os hospitais capturaram 58,72% dos gastos globais em 2025 porque casos comórbidos complexos e próstatas grandes requerem suporte multidisciplinar e monitoramento pós-operatório. Os centros médicos acadêmicos lideram a adoção precoce de sistemas robóticos e habilitados por IA, canalizando treinamento de fornecedores e dados de revisão por pares que posteriormente se disseminam para instalações comunitárias. A participação do mercado de dispositivos para tratamento de hiperplasia prostática benigna nos hospitais irá erodir gradualmente à medida que o reembolso ambulatorial continuar a se alinhar com técnicas minimamente invasivas.

Os centros cirúrgicos ambulatoriais estão previstos para registrar o CAGR mais acentuado de 9,62%, refletindo custos de procedimento 40-60% menores e a preferência dos pacientes pela alta no mesmo dia. O direcionamento de empregadores e pagadores para ambientes de menor custo acelera a migração da terapia térmica por vapor de água, UroLift e Aquablação, uma vez que os protocolos de anestesia são otimizados para o atendimento ambulatorial. As clínicas especializadas de urologia representam um nicho pequeno, mas em expansão, que se beneficia de produtos de anestesia local como o iTind. Seu crescimento ressalta as tendências de descentralização que enfatizam o fluxo de pacientes, a conveniência do consumidor e as estruturas de pagamento agrupado.

Análise Geográfica

A América do Norte gerou 36,85% da receita de 2025 com base na cobertura abrangente de seguros, na adoção precoce de IA e nas densas redes de urologistas com treinamento em fellowship. O tamanho do mercado de dispositivos para tratamento de hiperplasia prostática benigna na região está crescendo de forma constante à medida que os Centros de Serviços Medicare e Medicaid e os principais pagadores comerciais finalizam códigos dedicados que aumentam a previsibilidade dos retornos de capital. As diretrizes das sociedades clínicas endossam cada vez mais as opções minimamente invasivas, reforçando a confiança dos médicos.

A Ásia-Pacífico está projetada para alcançar um CAGR de 8,08% até 2031, o mais rápido do mundo, à medida que o investimento em infraestrutura de saúde coincide com o rápido envelhecimento demográfico. China e Índia apresentam necessidade não atendida significativa, onde os volumes de procedimentos permanecem bem abaixo da incidência epidemiológica. Iniciativas governamentais para expandir o seguro privado e a capacidade dos hospitais públicos estão desbloqueando financiamento para sistemas a laser e de jato de água, enquanto distribuidores locais formam joint ventures com multinacionais para navegar pelos caminhos regulatórios. Japão e Coreia do Sul continuam a funcionar como adotantes precoces de recursos premium, como imagens em 3D e módulos de IA, criando sites de referência que influenciam os mercados vizinhos.

A Europa exibe características maduras, mas ainda oferece bolsões de crescimento seletivo. Os rigorosos processos do Regulamento de Dispositivos Médicos (MDR) prolongam os prazos de aprovação, mas também aumentam a confiança nos perfis de segurança, incentivando o reembolso após a aprovação. Alemanha e França priorizam análises de custo-efetividade que recompensam tecnologias capazes de demonstrar tempos de cateterização mais curtos e melhores resultados funcionais. Enquanto isso, os países da Europa Central e Oriental dependem dos fundos estruturais da União Europeia para modernizar as salas cirúrgicas, fornecendo volume incremental para dispositivos orientados ao valor. O Oriente Médio, a África e a América do Sul ficam atrás em penetração devido à sensibilidade ao preço e à limitada densidade de especialistas, embora redes de hospitais do setor privado no Conselho de Cooperação do Golfo e no Brasil estejam reservando capital para programas robóticos emblemáticos.

Panorama Competitivo

A intensidade competitiva é moderada, pois Boston Scientific, Teleflex e Olympus trazem vantagens de escala em aquisições, alcance de vendas e serviços, enquanto PROCEPT BioRobotics e Axonics enfatizam a inovação focada. A aquisição de USD 3,7 bilhões da Axonics pela Boston Scientific em fevereiro de 2025 expande seu portfólio de urologia para neuromodulação, indicando convergência estratégica do gerenciamento de continência e HPB. A PROCEPT BioRobotics aproveita o FirstAssist AI proprietário para consolidar algoritmos de procedimento que fomentam a dependência do cirurgião e a receita recorrente de descartáveis.

Os roteiros tecnológicos destacam a integração de ultrassom, cistoscopia e inteligência artificial em consoles unificados que simplificam o fluxo de trabalho e a captura de dados. Os desafiantes de médio porte estão desenvolvendo sistemas de fibra a laser de menor custo para penetrar em mercados emergentes onde os orçamentos por paciente permanecem apertados. Na extremidade oposta do espectro, os desenvolvedores de embolização da artéria prostática e implantes de combinação fármaco-dispositivo buscam conquistar uma parcela das modalidades cirúrgicas tradicionais.

A diferenciação dos fornecedores baseia-se cada vez mais em dossiês de economia de saúde que quantificam a redução dos efeitos colaterais sexuais e o encurtamento do tempo de internação, elementos agora centrais para a contratação com pagadores.

Líderes do Setor de Dispositivos para Tratamento de Hiperplasia Prostática Benigna (HPB)

Boston Scientific Corporation

Teleflex Incorporated.

Karl Storz

Cook Medical

Olympus Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: PROCEPT BioRobotics divulgou os dados do WATER III mostrando 14,8% de disfunção ejaculatória após Aquablação versus 77,1% para enucleação a laser em próstatas de 80-180 mL.

- Fevereiro de 2025: Boston Scientific concluiu a aquisição de USD 3,7 bilhões da Axonics, adicionando dispositivos de neuromodulação sacral para bexiga hiperativa.

- Dezembro de 2024: Teleflex lançou o Sistema UroLift 2 com Controle Avançado de Tecido para próstatas de até 100 g.

- Agosto de 2024: A Agência de Alimentos e Medicamentos concedeu aprovação 510(k) para o sistema robótico HYDROS com tecnologia de IA da PROCEPT BioRobotics.

Escopo do Relatório Global do Mercado de Dispositivos para Tratamento de Hiperplasia Prostática Benigna (HPB)

Os dispositivos para tratamento de hiperplasia prostática benigna (HPB) referem-se a ferramentas e tecnologias médicas especificamente projetadas para gerenciar e aliviar os sintomas da hiperplasia prostática benigna, uma condição caracterizada pelo aumento não canceroso da glândula prostática em homens.

O mercado de dispositivos para tratamento de hiperplasia prostática (HPB) é segmentado por tipo de dispositivo, usuário final e geografia. Por tipo de dispositivo, o mercado é segmentado em dispositivos a laser, dispositivos de ressecção transuretral (TURP), dispositivos de ablação por radiofrequência, sistemas UroLift, dispositivos de termoterapia por micro-ondas, dispositivos de ultrassom focado de alta intensidade (HIFU) e outros (cateteres, stents prostáticos, entre outros). Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório também oferece o tamanho do mercado e previsões para 17 países globalmente. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Dispositivos a Laser |

| Dispositivos de Ressecção Transuretral (TURP) |

| Dispositivos de Ablação por Radiofrequência |

| Sistemas UroLift (Elevação Uretral Prostática) |

| Dispositivos de Termoterapia por Micro-ondas |

| Ultrassom Focado de Alta Intensidade (HIFU) |

| Sistemas Robóticos de Aquablação por Jato de Água |

| Outros Dispositivos |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas em Urologia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Dispositivos a Laser | |

| Dispositivos de Ressecção Transuretral (TURP) | ||

| Dispositivos de Ablação por Radiofrequência | ||

| Sistemas UroLift (Elevação Uretral Prostática) | ||

| Dispositivos de Termoterapia por Micro-ondas | ||

| Ultrassom Focado de Alta Intensidade (HIFU) | ||

| Sistemas Robóticos de Aquablação por Jato de Água | ||

| Outros Dispositivos | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas em Urologia | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Dispositivos para Tratamento de Hiperplasia Prostática Benigna?

Está avaliado em USD 1,89 bilhão em 2026 e previsto para atingir USD 2,66 bilhões até 2031.

Qual segmento de dispositivos está crescendo mais rapidamente?

Os sistemas robóticos de Aquablação estão projetados para expandir a um CAGR de 8,34% até 2031, o mais alto entre todas as categorias de dispositivos.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação?

Os centros cirúrgicos ambulatoriais realizam procedimentos de HPB a um custo 40-60% menor do que os departamentos ambulatoriais hospitalares e oferecem alta no mesmo dia, impulsionando um CAGR de 9,62%.

Como a inteligência artificial está influenciando a cirurgia de HPB?

Plataformas de IA como o FirstAssist otimizam as zonas de ressecção e orientam os cirurgiões em tempo real, melhorando a preservação funcional e encurtando as curvas de aprendizado.

Quais mudanças recentes de reembolso favorecem o crescimento do mercado?

Os Centros de Serviços Medicare e Medicaid atribuíram códigos CPT de Categoria I para Aquablação (com vigência em 2026) e iTind (com vigência em 2025), criando vias de pagamento previsíveis que incentivam a adoção.

Página atualizada pela última vez em: