Tamanho e Participação do Mercado de Neurorreabilitação Robótica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

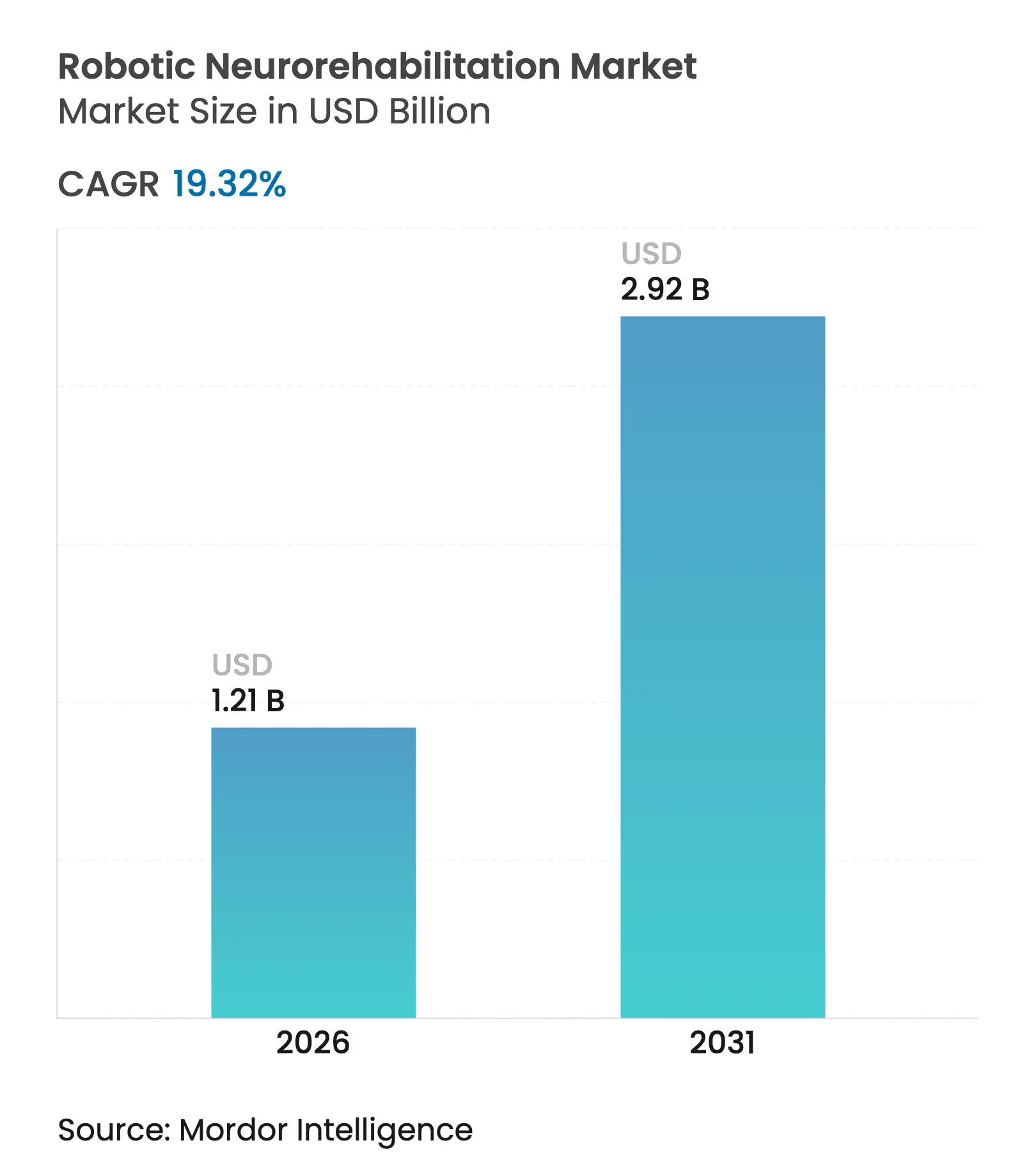

| Tamanho do Mercado (2026) | 1.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.32% CAGR |

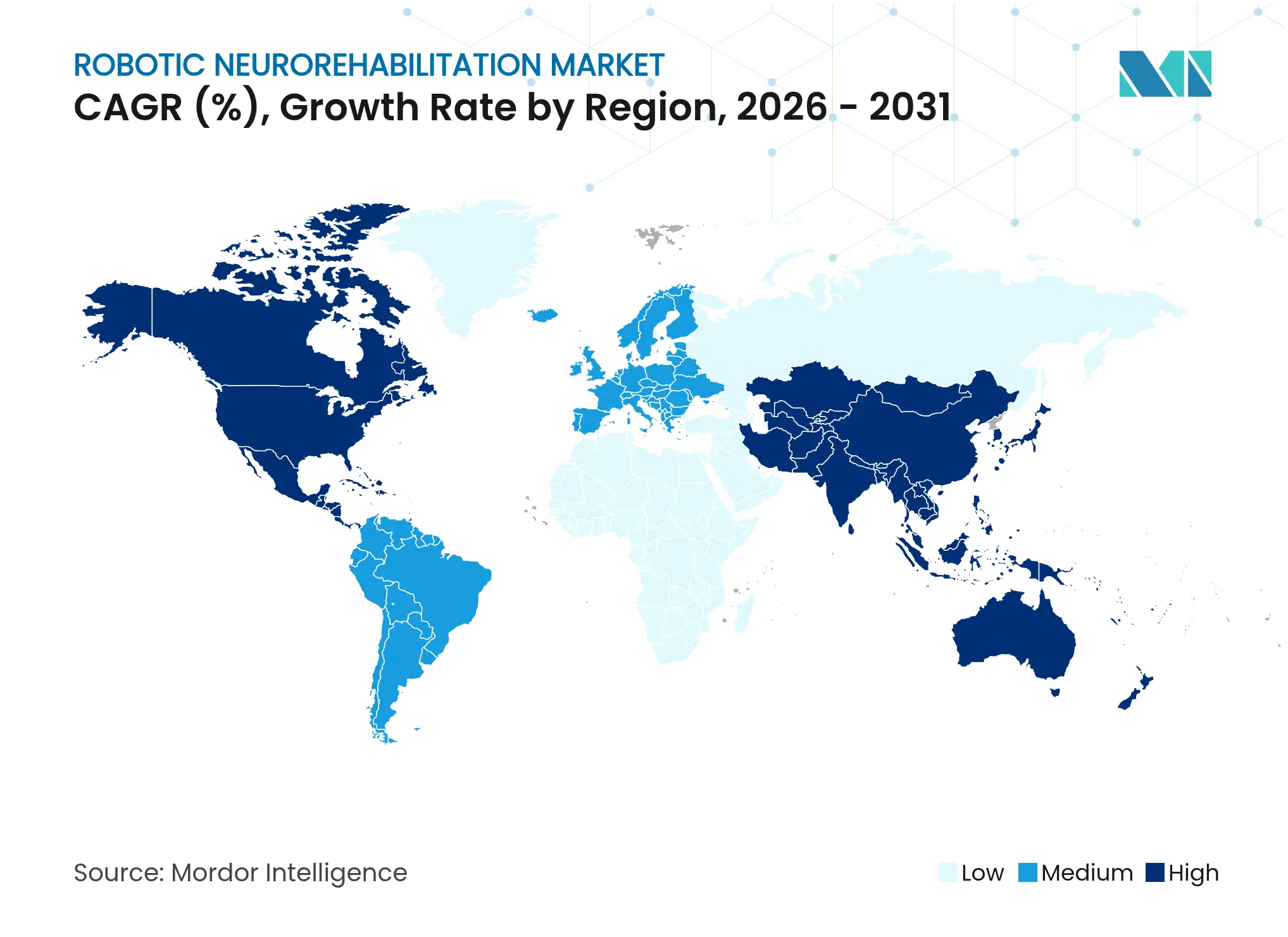

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

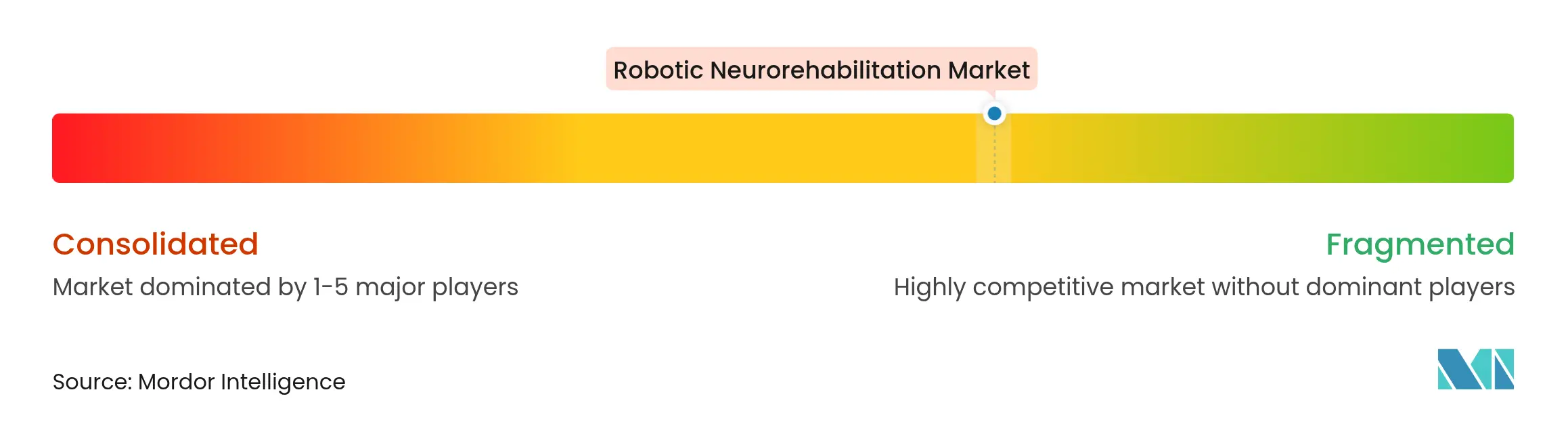

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Neurorreabilitação Robótica por Mordor Intelligence

O tamanho do mercado de neurorreabilitação robótica foi avaliado em USD 1,01 bilhão em 2025 e estima-se que cresça de USD 1,21 bilhão em 2026 para atingir USD 2,92 bilhões até 2031, a um CAGR de 19,32% durante o período de previsão (2026-2031). A aceleração da incidência de AVC, as reformas de reembolso baseadas em valor e as plataformas robóticas habilitadas por inteligência artificial estão convergindo para elevar a demanda, enquanto evidências clínicas que demonstram resultados funcionais superiores incentivam a rápida adoção clínica [1]Nature Reviews Neurology, "Reabilitação Robótica para Distúrbios Neurológicos," nature.com. Hospitais e sistemas de saúde integrados veem essas soluções como ativos estratégicos que reduzem os custos de cuidados de longo prazo, e os investidores estão canalizando capital para empresas capazes de escalar programas de telerreabilitação domiciliar. A dinâmica competitiva é caracterizada pela construção de ecossistemas, com líderes de hardware fazendo parcerias com especialistas em software para oferecer soluções terapêuticas de ponta a ponta. A América do Norte ancora a adoção em estágio inicial, mas as iniciativas de modernização de tecnologia em saúde da Ásia-Pacífico estão prontas para redefinir a distribuição global de receitas nos próximos cinco anos.

Principais Conclusões do Relatório

- Por tipo de produto, os dispositivos lideraram com 67,05% de participação na receita em 2025; software e serviços devem registrar um CAGR de 20,20% até 2031.

- Por tecnologia, as plataformas de efetuador final responderam por 61,60% da participação do mercado de neurorreabilitação robótica em 2025, enquanto os sistemas de exoesqueleto estão posicionados para um CAGR de 19,85% até 2031.

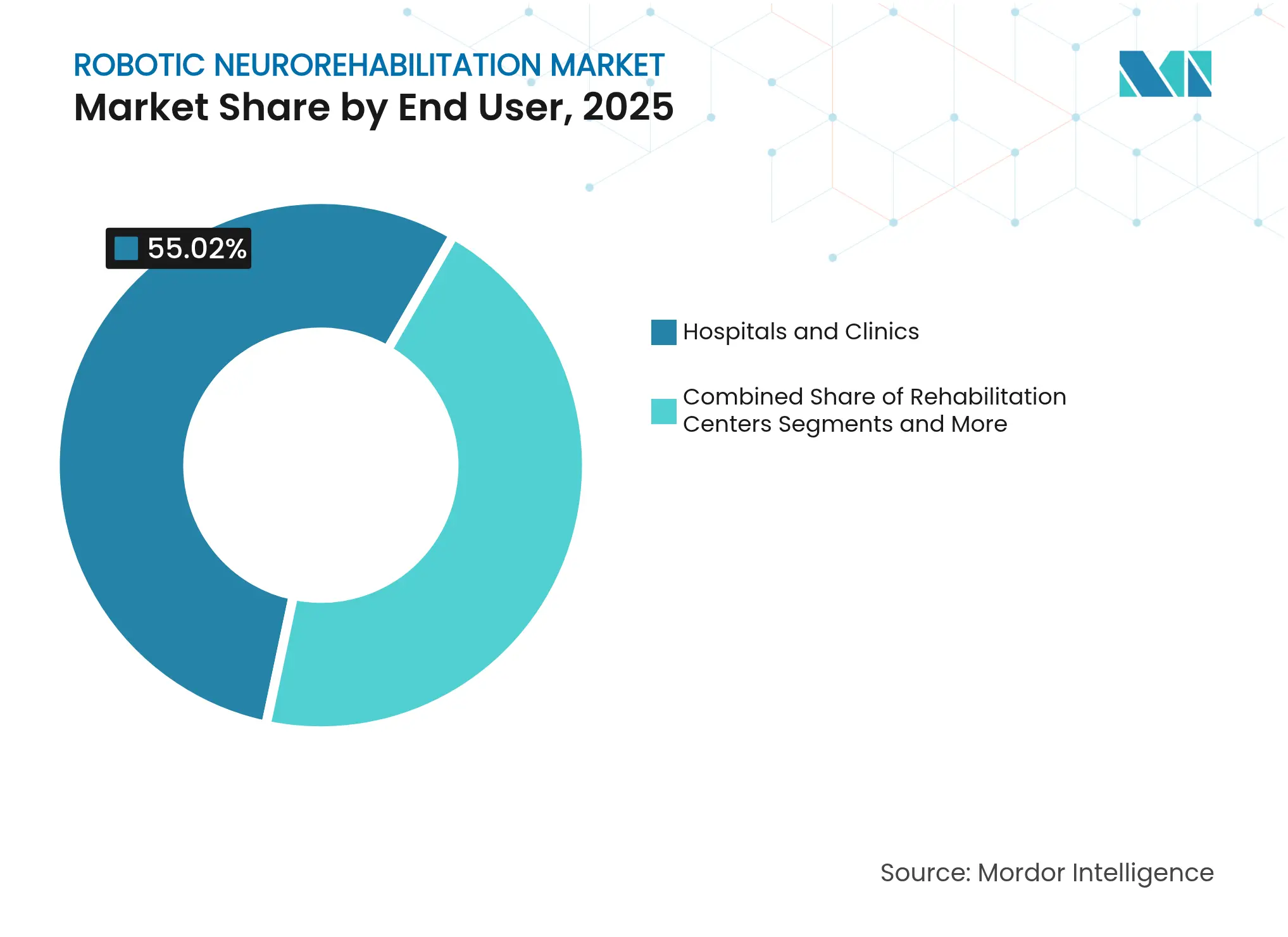

- Por usuário final, hospitais e clínicas detinham 55,02% de participação em 2025; os centros de reabilitação avançarão a um CAGR de 20,05% até 2031.

- Por aplicação, o AVC representou 37,35% do tamanho do mercado de neurorreabilitação robótica em 2025, enquanto as aplicações para lesão medular devem expandir a um CAGR de 19,90% até 2031.

- Por geografia, a América do Norte contribuiu com 42,98% da receita em 2025; a Ásia-Pacífico avança a um CAGR de 20,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Neurorreabilitação Robótica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de AVC e distúrbios neurológicos | +4.2% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Resultados clínicos superiores demonstrados em comparação à terapia convencional | +3.8% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Avanços tecnológicos em robótica, IA e sensoriamento | +3.5% | América do Norte e Europa como núcleo, com expansão para a APAC | Médio prazo (2-4 anos) |

| População em rápido envelhecimento com comprometimento de mobilidade | +2.9% | Mercados desenvolvidos globalmente, com o Japão liderando | Longo prazo (≥ 4 anos) |

| Expansão de plataformas de telerreabilitação domiciliar | +2.1% | América do Norte e Europa, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Reformas de reembolso vinculadas a resultados na UE e no Japão | +1.8% | Europa e Japão, expandindo para outros mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de AVC e Distúrbios Neurológicos

A carga global de doenças neurológicas aumentou acentuadamente entre 2020 e 2024, com a incidência de AVC crescendo 15% e as lesões medulares expandindo 8% ao ano. Coortes mais jovens em idade ativa (45–65 anos) agora representam uma parcela maior dos sobreviventes de AVC, exigindo reabilitação mais longa e intensiva que favorece os protocolos robóticos. A urbanização da Ásia-Pacífico agravou os riscos cerebrovasculares relacionados ao estilo de vida, produzindo uma onda de pacientes altamente motivados e ávidos por terapias tecnologicamente avançadas. Essas mudanças epidemiológicas sustentam uma demanda consistente pelo mercado de neurorreabilitação robótica e reforçam a trajetória de crescimento plurianual.

Resultados Clínicos Superiores Demonstrados em Comparação à Terapia Convencional

Uma metanálise de 2024 com 47 ensaios randomizados registrou 23% de melhora maior na função motora com a terapia robótica em comparação ao cuidado padrão, com benefícios persistindo seis meses após o tratamento [2]Journal of NeuroEngineering and Rehabilitation, "Metanálise da Eficácia da Reabilitação Robótica," biomedcentral.com . As seguradoras fazem referência crescente a esses dados ao aprovar coberturas, enquanto a FDA concedeu designação de avanço a três sistemas em 2024, reduzindo os obstáculos ao tempo de comercialização. Estudos de custo de cuidados mostram uma redução de 28% nas despesas de enfermagem de longo prazo quando as modalidades robóticas são utilizadas precocemente, alinhando os incentivos clínicos e econômicos para os prestadores de serviços.

Avanços Tecnológicos em Robótica, IA e Sensoriamento

Algoritmos de aprendizado de máquina agora adaptam a intensidade da terapia em tempo real com base em dados de ativação muscular, individualizando os percursos dos pacientes e aumentando o engajamento. A fusão de sensores combinando dados inerciais, eletromiografia e visão computacional proporciona rastreamento de movimento em nível milimétrico, enquanto arquiteturas de robótica suave reduziram a massa dos dispositivos em 35% sem comprometer a força de atuação. A análise em nuvem permite que os terapeutas ajustem os protocolos remotamente, apoiando a implantação escalável de cuidados domiciliares que amplia a presença do mercado de neurorreabilitação robótica.

População em Rápido Envelhecimento com Comprometimento de Mobilidade

As previsões das Nações Unidas mostram um salto de 45% na coorte com ≥ 65 anos entre 2025 e 2035, com o Japão já atingindo 32% nessa faixa demográfica. À medida que a sobrevivência após eventos neurológicos melhora, os adultos mais velhos requerem horizontes de recuperação mais longos. Os registros do Medicare indicam que os beneficiários de terapia robótica apresentam 31% menos internações em casas de repouso nos 24 meses após o AVC, validando os investimentos em tecnologia para sistemas de saúde com orçamentos limitados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e manutenção dos sistemas robóticos | -2.8% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Evidências limitadas sobre AVDs e lacunas de reembolso | -2.1% | Mercados em desenvolvimento, impacto seletivo em regiões desenvolvidas | Curto prazo (≤ 2 anos) |

| Escassez de terapeutas treinados em dispositivos robóticos | -1.7% | Global, aguda em áreas rurais e carentes | Médio prazo (2-4 anos) |

| Riscos de cibersegurança e privacidade de dados em robôs conectados | -1.2% | Mercados desenvolvidos com regulamentações rígidas de dados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Manutenção dos Sistemas Robóticos

As plataformas avançadas de múltiplos eixos variam de USD 500.000 a USD 1,5 milhão, com contratos de serviço anuais acrescentando outros 12–15% do valor de compra [3]Healthcare Financial Management Association, "Planejamento de Capital para Robótica," hfma.org . Centros de médio porte frequentemente necessitam de ≥ 150 sessões faturáveis por ano para atingir o ponto de equilíbrio, um limite que muitas instalações rurais não conseguem alcançar. As opções de arrendamento introduzidas em 2024 reduziram os desembolsos iniciais de capital em 60%, mas as taxas mensais de USD 15.000–25.000 continuam proibitivas para instalações com margens reduzidas.

Evidências Limitadas sobre AVDs e Lacunas de Reembolso

Embora os ganhos na pontuação motora estejam bem documentados, a tradução em melhorias nas atividades de vida diária permanece insuficientemente evidenciada para lesão cerebral traumática e distúrbios degenerativos. As seguradoras dos EUA frequentemente limitam as sessões autorizadas a 30 por episódio, citando dados longitudinais insuficientes. Os avaliadores europeus de tecnologia em saúde exigem estudos de custo-efetividade com duração de até 24 meses, retardando os cronogramas de expansão de cobertura. Essas lacunas de evidências moderam o crescimento de curto prazo do mercado de neurorreabilitação robótica em regiões sensíveis a custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Integração de Software Impulsiona o Valor do Ecossistema

Os dispositivos sustentaram 67,05% da receita de 2025, mas software e serviços estão expandindo a um CAGR de 20,20% à medida que os prestadores priorizam plataformas orientadas por dados. O tamanho do mercado de neurorreabilitação robótica para software deve ampliar-se materialmente à medida que os mecanismos de tratamento baseados em IA se tornam parte integrante dos percursos de cuidado. Os dispositivos para membros superiores permanecem a espinha dorsal das instalações, tratando diversas deficiências pós-AVC, enquanto os sistemas para membros inferiores estão rapidamente integrando pacientes com lesão medular. Os consumíveis de sensores descartáveis oferecem um fluxo de receita previsível e elevam o valor vitalício por instalação.

Os conjuntos avançados de análise, aprovados pela FDA em 2024, permitem que os terapeutas personalizem as sessões remotamente, integrando módulos de realidade virtual que aumentam a motivação dos pacientes. Modelos de precificação baseados em resultados, nos quais os prestadores pagam apenas quando os ganhos funcionais pré-acordados são alcançados, estão emergindo e favorecem contratos no estilo SaaS. Essas mudanças ressaltam como as capacidades digitais, e não apenas o hardware, agora definem a vantagem competitiva no mercado de neurorreabilitação robótica.

Por Tecnologia: Os Exoesqueletos Desafiam a Dominância dos Efetuadores Finais

As plataformas de efetuador final detinham 61,60% de participação de mercado em 2025, refletindo uma base de evidências madura e flexibilidade para múltiplas indicações. No entanto, as soluções de exoesqueleto estão registrando um CAGR de 19,85%, impulsionadas por reduções de peso de 40% e maior autonomia de bateria que melhoram a adesão dos pacientes. A autorização da FDA em 2024 do EksoNR para AVC expandiu as indicações de exoesqueleto além da lesão medular, abrindo a maior coorte de reabilitação neurológica para essa tecnologia.

O borramento competitivo está se intensificando à medida que os titulares de efetuadores finais desenvolvem modelos híbridos incorporando suportes toracolombares, enquanto os especialistas em exoesqueleto asseguram patentes que otimizam a biomecânica da marcha. Como os exotrajes portáteis permitem terapia com suporte parcial de peso em ambientes ambulatoriais, eles ampliam a penetração do mercado de neurorreabilitação robótica em segmentos de cuidados de menor acuidade.

Por Usuário Final: Centros Especializados Impulsionam a Adoção de Inovações

Hospitais e clínicas responderam por 55,02% da receita em 2025, aproveitando unidades de AVC integradas e equipes multidisciplinares para maximizar o fluxo de pacientes. Esses ambientes frequentemente incluem a terapia robótica em episódios de pagamento agrupado, alinhando os incentivos financeiros com a alta mais rápida dos pacientes. A demanda dos centros de reabilitação está escalando a um CAGR de 20,05% à medida que as instalações independentes buscam diferenciação tecnológica para garantir fluxos de encaminhamento.

As implantações de cuidados domiciliares permanecem incipientes, mas estratégicas. Unidades portáteis combinadas com plataformas de telerreabilitação permitem a continuidade das sessões após a alta hospitalar, reduzindo os riscos de readmissão e expandindo o mercado de neurorreabilitação robótica para o cuidado em fase crônica. Programas de treinamento, como a certificação de terapeutas da Kinova em 2024, visam mitigar as restrições de mão de obra, um determinante crítico de adoção em ambientes não acadêmicos.

Por Aplicação: A Lesão Medular Emerge como Impulsionador de Crescimento

O AVC manteve uma participação de receita de 37,35% em 2025, ancorado por percursos clínicos bem estabelecidos que incorporam a robótica já nas primeiras 48 horas após o evento. Em contraste, a receita de lesão medular está crescendo a um CAGR de 19,90% à medida que pacientes mais jovens buscam restauração agressiva da mobilidade; a maior expectativa de vida dessa coorte amplifica o valor vitalício por função recuperada. Os casos de uso de lesão cerebral traumática cresceram após investimentos de ligas esportivas e militares na geração de evidências que vinculam a integração cognitivo-motora a melhores métricas de retorno ao trabalho.

A aceitação regulatória se ampliou em 2024, quando a FDA adicionou distúrbios neurodegenerativos, como esclerose múltipla, às autorizações de vários dispositivos robóticos, criando ventos favoráveis de volume por vários anos. À medida que os ensaios clínicos amadurecem, evidências de desaceleração da progressão da doença poderiam ampliar ainda mais o tamanho do mercado de neurorreabilitação robótica nesses subsegmentos.

Análise Geográfica

A América do Norte liderou com 42,98% das vendas de 2025, apoiada pela expansão do reembolso do Medicare em 2024 e mais de 400 sistemas instalados nos principais centros dos EUA. As províncias canadenses integram a robótica em percursos de AVC financiados publicamente, enquanto os hospitais de turismo médico do México adotam suítes de reabilitação premium para atrair pacientes estrangeiros. As designações de avanço da FDA agilizam a introdução de novos produtos e sustentam o ciclo de inovação da região.

O regime harmonizado de marcação CE da Europa acelera os lançamentos em múltiplos países, com a Alemanha e o Reino Unido ancorando o volume por meio de seguros estatutários e mandatos de cuidados de AVC do NHS. A França e a Itália estão escalando as implantações com subsídios de modernização regional, e os esquemas de reembolso baseados em resultados pan-europeus recompensam os ganhos funcionais documentados. As avaliações rigorosas de tecnologia em saúde acrescentam tempo de espera, mas, em última análise, reduzem o risco de adoção pelos pagadores, fomentando uma expansão de mercado previsível.

A Ásia-Pacífico é a zona de crescimento mais rápido, com um CAGR de 20,10%, impulsionada pela cobertura do seguro nacional do Japão, pelos investimentos em hospitais inteligentes da Coreia do Sul e pelos orçamentos de reforma de saúde das cidades de primeiro nível da China. A Administração de Bens Terapêuticos da Austrália oferece uma rota de aprovação transparente, enquanto as redes de hospitais privados da Índia pilotam modelos de compartilhamento de custos em torno de dispositivos portáteis. Os incentivos governamentais de localização tecnológica e a demografia envelhecida sugerem que a região poderá reivindicar uma parcela materialmente maior do mercado de neurorreabilitação robótica até 2030.

Cenário Competitivo

O mercado de neurorreabilitação robótica é moderadamente concentrado, com DIH (Hocoma) e Ekso Bionics detendo portfólios significativos validados por ensaios multicêntricos. A densidade de patentes em mecanismos de atuação e algoritmos de controle por IA cria barreiras estruturais para novos entrantes, embora empresas menores explorem a entrega exclusivamente por software, contornando as restrições de capital. Os movimentos estratégicos em 2024 incluíram a atualização do módulo de IA da Hocoma por USD 25 milhões, a designação de avanço pediátrico da Ekso e a parceria da ReWalk com a Samsung para exoesqueletos conectados por 5G.

Os participantes estão cada vez mais agrupando hardware, software e análise em nuvem em pacotes de assinatura que alinham o custo ao uso e aos resultados. As colaborações de ecossistema — como a integração de realidade virtual da BIONIK Laboratories e a planta de Singapura da Tyromotion GmbH — destacam uma mudança em direção à fabricação regional e plataformas digitais ricas em experiência. O espaço competitivo inexplorado permanece nas condições neurológicas pediátricas e na terapia de manutenção neurodegenerativa, áreas mal atendidas pelas configurações de produtos dos titulares.

As iniciativas contínuas de treinamento de terapeutas e os designs portáteis com ativos reduzidos diminuem as barreiras de adoção, permitindo que prestadores menores participem. Com o tempo, a precificação vinculada a resultados e os modelos domiciliares podem redistribuir a receita em direção a desafiantes centrados em software, remodelando a hierarquia competitiva do mercado de neurorreabilitação robótica.

Líderes do Setor de Neurorreabilitação Robótica

BIONIK

Ekso Bionics

Lifeward, Inc.

Reha Technology AG

DIH (Hocoma)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Hocoma alocou USD 25 milhões para incorporar personalização por IA em tempo real na plataforma Armeo, aprofundando as capacidades de terapia orientada por dados.

- Setembro de 2024: A Ekso Bionics obteve a designação de avanço da FDA para uso pediátrico do EksoNR, abrindo indicações para paralisia cerebral e lesão medular.

- Agosto de 2024: A ReWalk Robotics e a Samsung Electronics comprometeram USD 15 milhões para codesenvolver exoesqueletos ricos em sensores 5G para monitoramento remoto.

- Julho de 2024: A BIONIK Laboratories introduziu o InMotion ARM com realidade virtual imersiva, obtendo a marcação CE e aguardando a autorização da FDA.

Escopo do Relatório Global do Mercado de Neurorreabilitação Robótica

A reabilitação assistida por robô é um tipo de tecnologia que auxilia a recuperação funcional de pacientes com AVC, lesão cerebral traumática, paralisia cerebral, lesões medulares, doença de Parkinson e esclerose múltipla. Os dispositivos de neurorreabilitação robótica são tipicamente baseados no aprendizado motor, que requer o esforço e a atenção do paciente para realizar atividades motoras intensivas, repetitivas e orientadas a tarefas.

O mercado de neurorreabilitação robótica é segmentado por tipo de produto, usuário final e geografia. O mercado é segmentado por tipo de produto em dispositivos, consumíveis, acessórios e software e serviços. Por dispositivos, o mercado é segmentado em membros superiores e membros inferiores. Por usuário final, o mercado é segmentado em hospitais/clínicas, centros de cuidados cognitivos e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. O relatório também oferece o tamanho do mercado e previsões para 13 países na região. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD)

| Dispositivos | Membros Superiores |

| Membros Inferiores | |

| Consumíveis e Acessórios | |

| Software e Serviços |

| Robótica de Efetuador Final |

| Robótica de Exoesqueleto |

| Hospitais e Clínicas |

| Centros de Reabilitação |

| Ambientes de Cuidados Domiciliares |

| Outros Usuários Finais |

| AVC |

| Lesão Medular |

| Lesão Cerebral Traumática |

| Distúrbios Neurodegenerativos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Dispositivos | Membros Superiores |

| Membros Inferiores | ||

| Consumíveis e Acessórios | ||

| Software e Serviços | ||

| Por Tecnologia | Robótica de Efetuador Final | |

| Robótica de Exoesqueleto | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros de Reabilitação | ||

| Ambientes de Cuidados Domiciliares | ||

| Outros Usuários Finais | ||

| Por Aplicação | AVC | |

| Lesão Medular | ||

| Lesão Cerebral Traumática | ||

| Distúrbios Neurodegenerativos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de neurorreabilitação robótica?

O mercado está em USD 1,21 bilhão em 2026 e prevê-se que atinja USD 2,92 bilhões até 2031.

Qual região lidera a adoção de soluções de neurorreabilitação robótica?

A América do Norte detém 42,98% da receita global, apoiada por amplo reembolso e uma alta base instalada de sistemas.

Qual área de aplicação está se expandindo mais rapidamente?

A reabilitação de lesão medular avança a um CAGR de 19,90% devido ao aumento de lesões em adultos jovens e horizontes de recuperação mais longos.

Como os exoesqueletos estão posicionados em relação aos robôs de efetuador final?

Os efetuadores finais dominam atualmente, mas os exoesqueletos estão crescendo a um CAGR de 19,85% após reduções de peso e novas indicações para AVC.

Qual fator-chave limita uma implantação mais ampla em clínicas menores?

O alto custo de capital, com sistemas completos com preços de até USD 1,5 milhão e contratos de manutenção acrescentando 12–15% ao ano, permanece a principal restrição.

Como a IA melhora os resultados da neurorreabilitação robótica?

Algoritmos de aprendizado de máquina ajustam a intensidade da terapia em tempo real, aumentando os ganhos funcionais e permitindo a supervisão remota das sessões pelos clínicos.

Página atualizada pela última vez em: