Tamanho e Participação do Mercado de Embalagens de Vinho dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

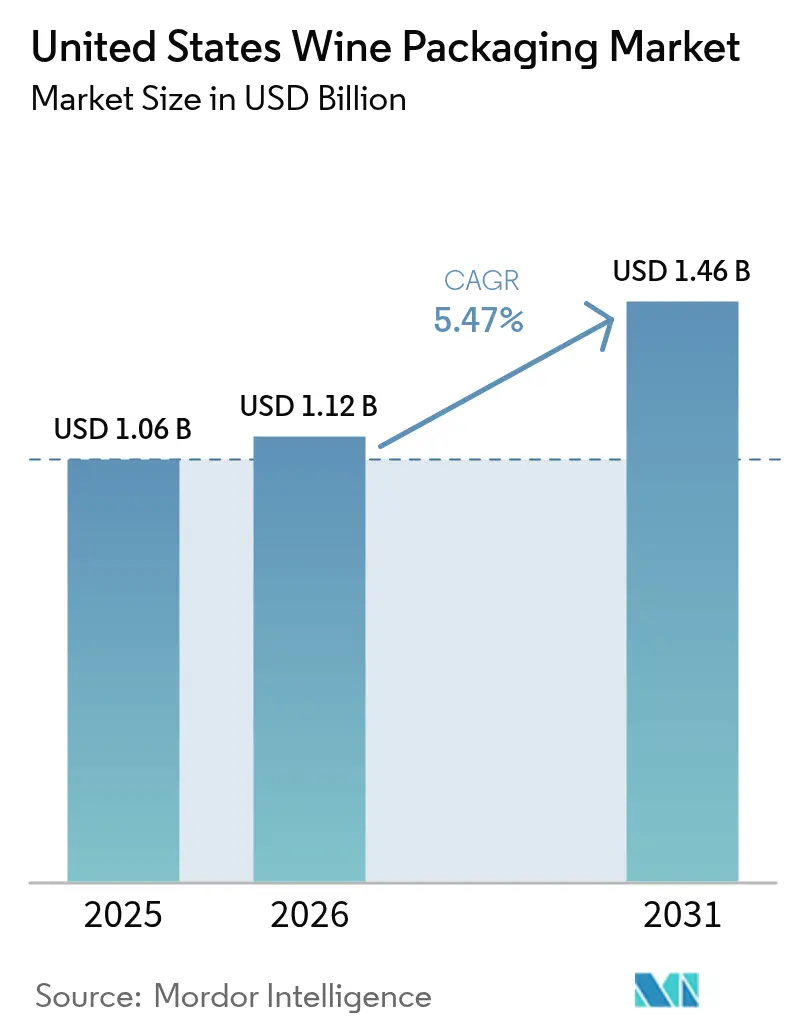

| Tamanho do mercado no ano base (2025) | 1.06 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

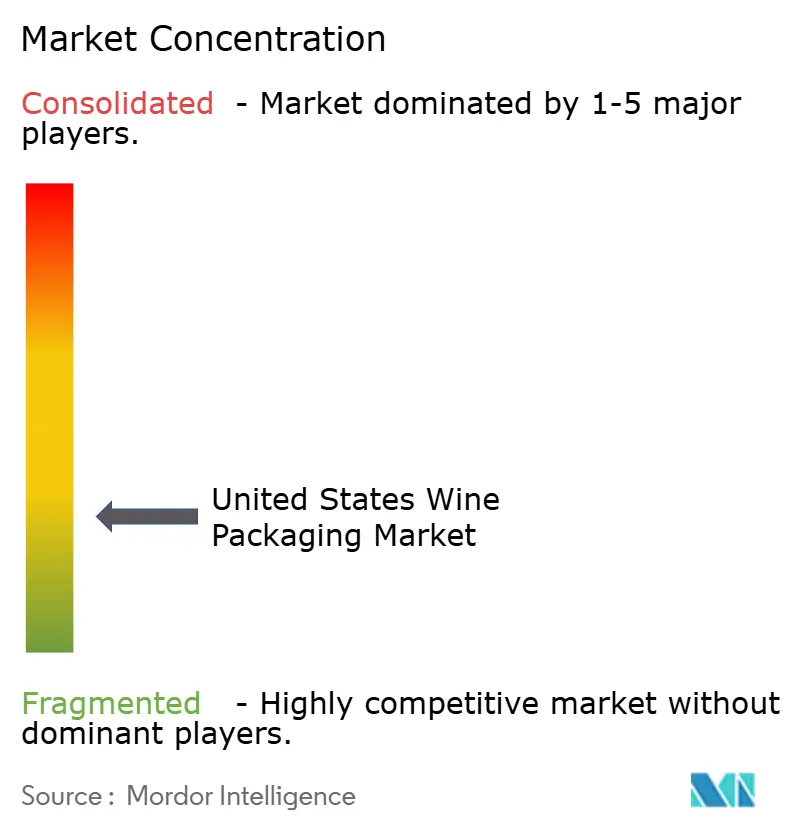

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Vinho dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de embalagens de vinho dos Estados Unidos foi avaliado em USD 1,06 bilhão em 2025 e estima-se que cresça de USD 1,12 bilhão em 2026 para atingir USD 1,46 bilhão até 2031, a um CAGR de 5,47% durante o período de previsão (2026-2031). A expansão regulatória, mandatos de sustentabilidade mais rigorosos e hábitos de compra omnicanal estão remodelando as escolhas de materiais, forçando os fornecedores a equilibrar indicadores de premiumização com metas de redução de carbono. As regras de depósito-retorno na Califórnia e no Oregon, juntamente com o acesso a envios diretos ao consumidor (DtC) em 47 estados, estão acelerando a demanda por embalagens mais leves e de mais fácil reciclagem, que viajam com segurança pelas redes de entrega de encomendas. A escassez de mão de obra nas principais regiões vinícolas também está impulsionando os produtores em direção a formatos adequados ao granel, que reduzem as necessidades de manuseio manual. Enquanto isso, a dinâmica competitiva está mudando à medida que especialistas em alumínio, papel e vidro reutilizável ganham visibilidade em detrimento dos fornecedores tradicionais de vidro pesado, que enfrentam pressão nas margens decorrente da volatilidade dos custos de energia.

Principais Conclusões do Relatório

- Por tipo de material, o vidro deteve 66,65% da participação do mercado de embalagens de vinho dos Estados Unidos em 2025, enquanto o metal está no caminho para o CAGR mais rápido de 8,31% até 2031.

- Por tipo de produto, as garrafas de vidro lideraram com 56,12% de participação de receita em 2025; as latas devem expandir a um CAGR de 7,74% até 2031.

- Por tipo de fechamento, a rolha natural respondeu por 43,95% de participação em 2025, enquanto as tampas de rosca registram o principal CAGR de 7,98% até 2031.

- Por tipo de vinho, os formatos de vinho tranquilo representaram 67,55% do tamanho do mercado de embalagens de vinho dos Estados Unidos em 2025, porém as embalagens de vinho de baixo e nenhum teor alcoólico estão avançando a um CAGR de 9,02% até 2031.

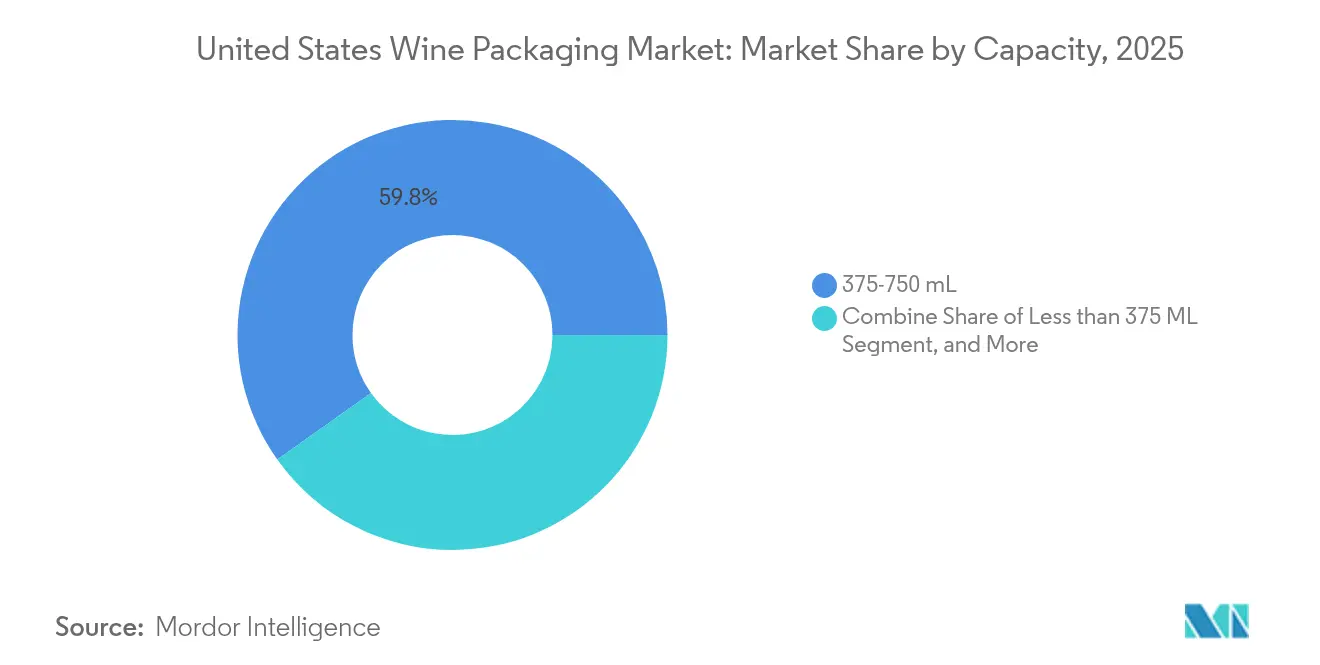

- Por capacidade, as unidades de 375-750 mL controlaram 59,84% de participação em 2025; espera-se que as embalagens abaixo de 375 mL cresçam a um CAGR de 7,41% até 2031.

- Por canal de distribuição, as vendas diretas representaram 57,92% de participação em 2025, enquanto os pontos de venda indiretos no varejo devem registrar um CAGR de 6,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Vinho dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda crescente por vidro ecológico leve | +1.2% | Nacional, concentrada na Califórnia, Oregon e Washington | Médio prazo (2-4 anos) |

| Vendas crescentes de vinho enlatado em canais fora do estabelecimento | +1.8% | Nacional, mais forte em mercados urbanos e locais com restrições de vidro | Curto prazo (≤ 2 anos) |

| Liberalização do envio DtC em 47 estados impulsionando embalagens prontas para o comércio eletrônico | +0.9% | Nacional, excluindo Delaware, Mississippi e Utah com restrições | Médio prazo (2-4 anos) |

| Leis de depósito de garrafas (OR, MI) aumentando os requisitos de conteúdo reciclado | +0.7% | Oregon, Michigan, com expansão potencial para outros estados | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra em vinhedos deslocando formatos a granel para bolsa em caixa | +0.6% | Costa Central da Califórnia, Vale de Willamette e outras regiões com uso intensivo de mão de obra | Curto prazo (≤ 2 anos) |

| Varejistas de marcas próprias ampliando volumes de PET/BIB de baixo custo | +0.5% | Nacional, concentrada nas principais redes de varejo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Vidro Ecológico Leve

Os fornecedores de vidro estão reduzindo o peso das garrafas para conter as emissões de frete e controlar os crescentes custos de insumos. A garrafa Estampe da O-I reduziu-se para 390 g enquanto aumentava o conteúdo reciclado para 82%, diminuindo seu impacto de carbono em 25% em relação aos projetos legados de 500 g. [1]O-I Glass, "Lançamento da Garrafa de Vinho Ecodesenhada Estampe," Glass International, glass-international.com As vinícolas de Napa e Sonoma viram os índices de preço das embalagens de vidro saltarem 16% em 2024, reforçando o argumento econômico em favor de estoques mais leves. O novo forno totalmente elétrico da Verallia North America reduziu o CO₂ do processo em 60%, sinalizando comprometimento de longo prazo com o fornecimento de vidro descarbonizado. Como o frete representa aproximadamente 35% das emissões da embalagem de vidro entregue, cada redução de 10% no peso pode reduzir as emissões de transporte em quase 3%, uma troca convincente para as vinícolas premium que agora devem divulgar as pegadas de Escopo 3.

Vendas Crescentes de Vinho Enlatado em Canais Fora do Estabelecimento

A reciclabilidade de 100% do alumínio, sua baixa massa e a aceitação em locais públicos elevaram o formato de novidade a corrente principal. A Ball Corporation enviou 48 bilhões de embalagens de bebidas em alumínio pela América do Norte em 2024, ultrapassando pela primeira vez a marca de 30% de penetração. Estudos com consumidores mostram que os bebedores mais jovens valorizam a portabilidade em detrimento da tradição, e os locais, desde estádios até praias, preferem embalagens não quebráveis. Os obstáculos de qualidade relacionados à formação de sulfeto de hidrogênio estão sendo mitigados por revestimentos internos aprimorados que variam conforme o fabricante. Marcas como o Element[AL] da Bogle lançaram garrafas de alumínio de 90 g que são enviadas com um quinto da massa do vidro, ao mesmo tempo que são comercializadas a preços premium.

Liberalização do Envio DtC em 47 Estados

A decisão do Mississippi em 2025 de permitir envios DtC deixa apenas três estados com proibições totais, expandindo a base endereçável do comércio eletrônico e intensificando a necessidade de embalagens resistentes para encomendas. As marcas estão investindo em caixas com absorção de impacto e designs prontos para presente que valorizam o momento de desembalagem. A garrafa de papel de 83 g da Frugalpac, feita com 94% de papelão reciclado, estreou na rede Target, destacando como os formatos ultraligeiros reduzem o frete e o risco de danos. Casas premium como a Ruinart lançaram estojos para presentes de "Segunda Pele" em 99% papel, que são nove vezes mais leves do que as caixas anteriores, melhorando as pontuações de carbono em 60%.

Leis de Depósito de Garrafas Aumentando os Requisitos de Conteúdo Reciclado

O Projeto de Lei do Senado 1520 do Oregon adicionou o vinho enlatado ao programa de reembolso de 10 centavos do estado em julho de 2025, obrigando as vinícolas a se registrarem na Cooperativa de Reciclagem de Bebidas do Oregon e a ajustarem os rótulos. [2]Comissão de Licores e Cannabis do Oregon, "Vinho em Lata – Expansão da Lei das Garrafas," oregon.gov A expansão do CRV da Califórnia aplica igualmente taxas de até 25 centavos para formatos em caixa, com o objetivo de elevar a reciclagem de menos de 30% para 75%. Para os fabricantes de vidro, cada 10% adicional de caco de vidro pode economizar 2-3% de energia e reduzir o CO₂ em até 10%, uma vantagem decisiva diante da volatilidade dos custos de energia. [3]Revista Internacional de Ciência Aplicada do Vidro, "Reduzindo a Pegada Ambiental da Fabricação de Vidro," doi.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade dos custos do gás natural inflacionando a produção doméstica de vidro | -1.4% | Nacional, concentrada nas regiões de fabricação de vidro | Curto prazo (≤ 2 anos) |

| Resistência comunitária a novas plantas de vidro por questões de emissões | -0.6% | Regional, particularmente em áreas ambientalmente sensíveis | Médio prazo (2-4 anos) |

| Ceticismo do segmento premium em relação à percepção de qualidade do PET | -0.8% | Nacional, mais forte nas regiões vinícolas premium como Napa e Sonoma | Longo prazo (≥ 4 anos) |

| Gargalos no fornecimento de RPET alimentar estagnado | -0.5% | Nacional, com concentração da cadeia de fornecimento em centros de reciclagem | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos do Gás Natural Inflacionando a Produção Doméstica de Vidro

Os custos de energia representam aproximadamente 20% dos custos gerais das plantas de vidro, e os picos nos preços do gás natural levaram a fechamentos como o da unidade de Houston do Ardagh Group, que paralisou 220 trabalhadores em 2024. A Owens-Illinois Inc. divulgou uma queda de 4,5% no volume de vendas de 2024, à medida que os compradores migraram para alternativas mais baratas ou mais leves. Embora as empresas estejam adaptando os fornos com sistemas oxi-combustível ou elétricos, os requisitos de capital retardam a renovação da frota, mantendo a volatilidade de preços em jogo no curto prazo.

Ceticismo do Segmento Premium em Relação à Percepção de Qualidade do PET

Os avanços em barreiras melhoraram o desempenho de oxigênio das garrafas de vinho em PET, mas muitas vinícolas premium temem sinais negativos do consumidor. Pesquisadores da Universidade da Flórida observam que a entrada de oxigênio pode encurtar a vida útil, a menos que sejam utilizadas estruturas multicamadas. O formato de PET com 30% de reciclados da ALPLA resulta em uma pegada de carbono 42% menor, mas a adoção permanece limitada a vinhos de entrada ou casuais. Superar percepções arraigadas requer exposição gradual e educação, moderando o crescimento de curto prazo do PET entre os rótulos de alto preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Ascensão do Alumínio Desafia a Liderança do Vidro

O vidro respondeu por 66,65% da participação do mercado de embalagens de vinho dos Estados Unidos em 2025, equivalente a aproximadamente USD 706,5 milhões dentro do tamanho do mercado de embalagens de vinho dos Estados Unidos. O metal, liderado pelo alumínio, deve registrar um CAGR de 8,31% até 2031, à medida que as marcas priorizam pesos mais leves e credenciais de reciclagem em circuito fechado. Os fornecedores de vidro estão respondendo com lançamentos de eco-garrafas de 390 g e maiores proporções de caco de vidro que reduzem o uso de energia nos fornos, preservando ao mesmo tempo a presença premium nas prateleiras. Os compósitos de papel e os sistemas de vidro reutilizável permanecem em nichos, mas sinalizam a próxima onda de formatos de baixo carbono que poderiam corroer a participação do vidro se as cadeias de fornecimento escalarem.

A ascensão do alumínio depende da redução dos custos de frete, da reciclabilidade de 100% e da aceitação em locais onde a quebra é uma preocupação, enquanto o vidro mantém uma vantagem de autenticidade para indicadores premium. O plano da Ball Corporation de atingir 85% de conteúdo reciclado até 2030 exemplifica as metas agressivas de sustentabilidade que impulsionam a substituição de materiais. Os fabricantes de vidro estão investindo em fornos elétricos e queimadores oxi-combustível para proteger as margens da volatilidade do gás natural, mas a intensidade de capital retarda a renovação da frota. Em última análise, as vinícolas estão ponderando as divulgações de carbono em relação ao patrimônio da marca, levando a uma mudança gradual no mix, em vez de uma troca abrupta de material.

Por Tipo de Produto: Latas se Aceleram em Meio à Dominância das Garrafas

As garrafas de vidro capturaram 56,12% do valor de 2025, mas as latas estão expandindo a um CAGR de 7,74%, à medida que a portabilidade, a reciclabilidade e as políticas dos locais de eventos favorecem os formatos não quebráveis. Os riscos de sulfeto de hidrogênio associados à química do revestimento interno das latas estão sendo mitigados por meio de revestimentos internos aprimorados, abrindo espaço para uma adoção mais ampla por variedade de uva. O bolsa em caixa permanece consolidado para vinhos a granel e de valor, pois a escassez de mão de obra nos vinhedos empurra os produtores para formatos que minimizam o manuseio. As garrafas e sachês plásticos atendem a ocasiões de preço sensível ou dose única, mas enfrentam ventos contrários em termos de imagem premium.

As apresentações enlatadas se alinham com os dados demográficos mais jovens que priorizam a responsabilidade ambiental em detrimento da tradição, evidenciado pela introdução da garrafa de alumínio de 90 g da Bogle ao preço de varejo de USD 16,99. Os engarrafadores também estão experimentando tampas reselávéis e embrulhos secundários de papel para melhorar a visibilidade nas prateleiras. Para o vidro, a leveza e as silhuetas sem relevo estão ajudando a manter a relevância ao reduzir as emissões de frete sem comprometer a qualidade percebida. O resultado é um mix de produtos diversificado que permite às vinícolas combinar o tipo de embalagem ao canal, à faixa de preço e à ocasião de consumo.

Por Tipo de Fechamento: Tampas de Rosca Avançam sobre a Tradição da Rolha

A rolha natural manteve 43,95% de participação em 2025, mas as tampas de rosca estão avançando 7,98% ao ano, à medida que os consumidores privilegiam a conveniência e as vinícolas buscam entrada de oxigênio consistente. Estudos mostram que as tampas de rosca podem favorecer condições redutoras, mas as opções de revestimento interno agora permitem permeabilidade ajustada que protege os aromáticos para vinhos destinados ao consumo em curto prazo. A rolha técnica e as sintéticas preenchem nichos de preço médio, combinando a estética da rolha com menor custo e risco de contaminação. Fechamentos especiais, como tampas de coroa e rolhas em T, atendem às exigências dos espumantes ou vinhos generosos, mas permanecem pequenos em volume.

Os fornecedores de rolhas estão divulgando credenciais de gestão florestal e alegações de sequestro de carbono, enquanto os fabricantes de tampas de alumínio proclamam reduções de 35% nas emissões por meio de matéria-prima reciclada em lançamentos como o STELVIN Goes Greener da Amcor plc. As propriedades premium estão adotando gradualmente tampas de rosca para rótulos de vinho branco e rosé destinados ao consumo imediato, reservando a rolha para tintos de guarda. À medida que os estudos sensoriais continuam a estreitar as diferenças de desempenho, a escolha do fechamento está se tornando uma alavanca deliberada de branding, em vez de uma tradição padrão.

Por Tipo de Vinho: Avanço dos Vinhos de Baixo Teor Alcoólico Dentro do Segmento Dominante dos Vinhos Tranquilos

Os formatos de vinho tranquilo representaram 67,55% do tamanho do mercado de embalagens de vinho dos Estados Unidos em 2025, traduzindo-se em aproximadamente USD 716 milhões em gastos. Os vinhos de baixo e nenhum teor alcoólico, embora representem menos de 5% do volume, devem crescer 9,02% ao ano até 2031, impulsionados pelas tendências de bem-estar e moderação. Esses produtos exigem propriedades de barreira que preservem compostos aromáticos voláteis apesar da redução do etanol, despertando interesse em garrafas multicamadas e latas com revestimentos especializados. Os vinhos espumantes e generosos mantêm status de nicho, cada um com necessidades rígidas de fechamento e tolerância à pressão.

As ofertas desalcoolizadas frequentemente visam consumidores socialmente ativos que buscam indicadores premium sem álcool, levando as marcas a replicar formas tradicionais de garrafa e estética de rótulo. A embalagem também deve navegar por diferentes regulamentos de rotulagem sobre teor alcoólico, açúcar e divulgações nutricionais. À medida que os produtores diversificam as SKUs, os fornecedores veem oportunidades para porções personalizadas e rótulos interativos que orientam dicas de harmonização e serviço. A rápida ascensão do segmento está pressionando as linhas de embalagem legadas a lidar com temperaturas de enchimento mais baixas e diferentes níveis de carbonatação.

Por Capacidade: Crescimento dos Formatos para Dose Única Pressiona as Garrafas Padrão

As garrafas padrão de 375-750 mL entregaram 59,84% da receita de 2025, mas os formatos abaixo de 375 mL estão crescendo 7,41% ao ano, à medida que o controle de porções e a conveniência impulsionam os testes. Os tamanhos menores suportam preços premium por onça, permitem voos de degustação e reduzem o desperdício para bebedores moderados. Eles também se encaixam em ambientes de estádios e companhias aéreas onde existem limites de volume, favorecendo o alumínio ou o PET para economizar peso. Os tamanhos grandes de 1,5 L e 3 L persistem nos canais familiar e de serviço de alimentação, mas enfrentam crescimento mais fraco.

A decoração com manga termoencolhível e as iniciativas de rótulos em realidade aumentada ajudam as garrafas compactas a manter o impacto nas prateleiras, apesar do espaço reduzido de exposição. Para as vinícolas, os maiores custos de troca de linha de engarrafamento são compensados por fluxos de receita diversificados e agilidade no estoque. Os planejadores da cadeia de fornecimento observam que os formatos pequenos melhoram a utilização de paletes e reduzem os custos de envio DtC, essenciais à medida que as transportadoras aplicam regras mais rígidas de peso dimensional. Consequentemente, a escolha de capacidade está evoluindo de uma tradição passiva para uma alavanca estratégica de marketing vinculada à economia do canal.

Por Canal de Distribuição: O Impulso do Varejo Desafia a Supremacia das Vendas Diretas

As vendas diretas entregaram 57,92% do volume de 2025, à medida que os programas de sala de degustação e clube de vinhos preservam margens elevadas e acesso a dados. No entanto, os pontos de venda no varejo e nos estabelecimentos estão programados para expandir a um CAGR de 6,33%, impulsionados por iniciativas de marcas próprias de supermercados e redes de conveniência. Os varejistas exigem embalagens de baixo custo que maximizem a densidade nas prateleiras — frequentemente latas, bolsa em caixa ou vidro leve — enquanto os envios DtC priorizam embalagens secundárias protetoras e estética pronta para presente.

A legalização do D2C pelo Mississippi em 2025 ampliou o alcance do comércio eletrônico, mas as diversas leis estaduais forçam a diferenciação das embalagens para acomodar selos fiscais e limites de volume. O aumento das sobretaxas de frete torna as garrafas ultraligeiras e os expedidores em papel reciclado atrativos para os clubes de assinatura. Nas lojas, as alegações de sustentabilidade atraentes e as etiquetas NFC que desbloqueiam dados de proveniência são cada vez mais influentes. A evolução do mix de canais obriga as vinícolas a adotar uma abordagem de portfólio, alinhando as SKUs de embalagem com a estrutura de margem, a jornada do comprador e os requisitos regulatórios.

Análise Geográfica

A Califórnia gera a maior parte da demanda do mercado de embalagens de vinho dos Estados Unidos, mas enfrenta uma colheita de uva tinta no nível mais baixo em 20 anos e uma nova estrutura de taxas CRV que aumenta os custos de conformidade para pequenas vinícolas. O Oregon serve como laboratório de teste de economia circular, onde aproximadamente 60 vinícolas devem reabastecer 720.000 garrafas Revino em 2024, reduzindo as emissões do ciclo de vida em 85%. Washington se beneficia de fundições de alumínio próximas e consumidores com mentalidade tecnológica que valorizam as embalagens sustentáveis.

A escassez de mão de obra relacionada ao clima no Noroeste do Pacífico acelerou o uso do bolsa em caixa para facilitar o manuseio, especialmente ao longo da Costa Central da Califórnia, onde a tonelagem de uva de 2024 caiu 35%. Os estados do Leste, embora sejam produtores menores de vinho, estão aproveitando a proximidade com centros populacionais densos para desenvolver programas DtC que dependem de embalagens resistentes para encomendas. As restrições de envio estado a estado continuam a exigir estratégias diferenciadas de rotulagem e atendimento de pedidos, criando nichos de serviço para embaladores contratados especializados.

Cenário Competitivo

O mercado de embalagens de vinho dos Estados Unidos é moderadamente fragmentado. A Owens-Illinois Inc. lidera no vidro, mas viu os volumes caírem após os picos do gás natural elevarem os custos dos fornos, levando a uma mudança estratégica em direção a fornos mais enxutos e metas de conteúdo reciclado. O fechamento de Houston do Ardagh Group em 2024 ilustra a exposição às oscilações de demanda no vidro adjacente de cerveja, transferindo participação para concorrentes ágeis.

A Ball Corporation, especialista em alumínio, está ampliando a capacidade com uma nova planta no Oregon para aproveitar a demanda de vinho enlatado em rápido crescimento, enquanto avança em direção a 85% de conteúdo reciclado. A Frugalpac, pioneira em garrafas de papel, firmou acordos de produção nos EUA que podem superar 2,5 milhões de unidades anualmente, sinalizando ameaças competitivas de substratos disruptivos.

A Amcor plc concluiu uma fusão de USD 650 milhões com a Berry Global, combinando expertise em filmes, tampas e fechamentos e sinalizando metas agressivas de extração de sinergias. Os depósitos de patentes em torno do vidro auto-aerador mostram ainda como os titulares buscam diferenciação além das batalhas de matéria-prima. Em todo o mercado americano, as estruturas de custos, as ambições de fusões e aquisições e as corridas tecnológicas estão redefinindo as hierarquias dos fornecedores.

Líderes da Indústria de Embalagens de Vinho dos Estados Unidos

Amcor plc

Ball Corporation

Owens–Illinois Inc.

Ardagh Group

Silgan Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: O Projeto de Lei do Senado 1520 do Oregon entrou em vigor, adicionando o vinho enlatado à Lei das Garrafas com uma taxa de reembolso de 10 centavos.

- Junho de 2025: A Amcor plc concluiu sua fusão com a Berry Global, visando USD 650 milhões em sinergias anuais de custo e crescimento de 12% no LPA ajustado até 2026.

- Junho de 2025: As garrafas reutilizáveis Revino atingiram 720.000 reutilizações em 60 vinícolas do Oregon, estendendo a vida útil das garrafas em até 50 ciclos.

- Fevereiro de 2025: A ProMach formou um Grupo de Soluções para Vinho e Destilados para integrar as linhas de envase e embalagem de bebidas alcoólicas.

Escopo do Relatório do Mercado de Embalagens de Vinho dos Estados Unidos

O mercado de embalagens de vinho utiliza diversos materiais e tipos de produtos para a embalagem de vinhos. A segmentação é feita com base no material (vidro, metal, papel, etc.) e no tipo de produto (garrafas de vidro, garrafas plásticas, bolsa em caixa, etc.). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Vidro |

| Plástico |

| Metal |

| Papel |

| Garrafas de Vidro |

| Garrafas Plásticas |

| Bolsa em Caixa |

| Latas |

| Sachês |

| Rolha Natural |

| Rolha Técnica/Sintética |

| Tampas de Rosca |

| Tampas de Coroa |

| Outros Tipos de Fechamento (Rolhas em T, Vino-Lok) |

| Vinho Tranquilo |

| Vinho Espumante |

| Vinho Generoso e de Sobremesa |

| Vinho de Baixo e Nenhum Teor Alcoólico |

| Menos de 375 mL |

| 375-750 mL |

| 750-1.500 mL |

| Mais de 1.500 mL |

| Vendas Diretas |

| Vendas Indiretas |

| Por Tipo de Material | Vidro |

| Plástico | |

| Metal | |

| Papel | |

| Por Tipo de Produto | Garrafas de Vidro |

| Garrafas Plásticas | |

| Bolsa em Caixa | |

| Latas | |

| Sachês | |

| Por Tipo de Fechamento | Rolha Natural |

| Rolha Técnica/Sintética | |

| Tampas de Rosca | |

| Tampas de Coroa | |

| Outros Tipos de Fechamento (Rolhas em T, Vino-Lok) | |

| Por Tipo de Vinho | Vinho Tranquilo |

| Vinho Espumante | |

| Vinho Generoso e de Sobremesa | |

| Vinho de Baixo e Nenhum Teor Alcoólico | |

| Por Capacidade | Menos de 375 mL |

| 375-750 mL | |

| 750-1.500 mL | |

| Mais de 1.500 mL | |

| Por Canal de Distribuição | Vendas Diretas |

| Vendas Indiretas |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens de vinho dos Estados Unidos?

O mercado está em USD 1,12 bilhão em 2026 e deve atingir USD 1,46 bilhão até 2031.

Qual material de embalagem está crescendo mais rapidamente?

O alumínio e outros formatos metálicos estão expandindo a um CAGR de 8,31% graças à reciclabilidade e ao peso reduzido.

Como as leis de depósito-retorno estão afetando as escolhas de embalagem?

As novas taxas de 10 centavos sobre o vinho enlatado no Oregon e a ampliação das regras do CRV na Califórnia estão pressionando os fornecedores a adotar designs com alto conteúdo reciclado que atendam às metas de economia circular.

Por que os formatos menores de vinho estão ganhando força?

As embalagens abaixo de 375 mL estão crescendo 7,41% ao ano, à medida que os consumidores buscam controle de porções e as marcas aproveitam os preços premium para dose única.

Qual é o papel do envio direto ao consumidor nas decisões de design?

A liberalização do DtC em 47 estados está impulsionando a demanda por embalagens leves, protetoras e prontas para presente, que podem sobreviver às redes de entrega de encomendas enquanto valorizam a experiência de desembalagem.

Qual tipo de fechamento está ganhando participação da rolha?

As tampas de rosca estão capturando volume a um CAGR de 7,98% devido à qualidade consistente do vedamento e à conveniência para o consumidor, especialmente para vinhos destinados ao consumo precoce.

Página atualizada pela última vez em: