Tamanho e Participação do Mercado de Insulina Basal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

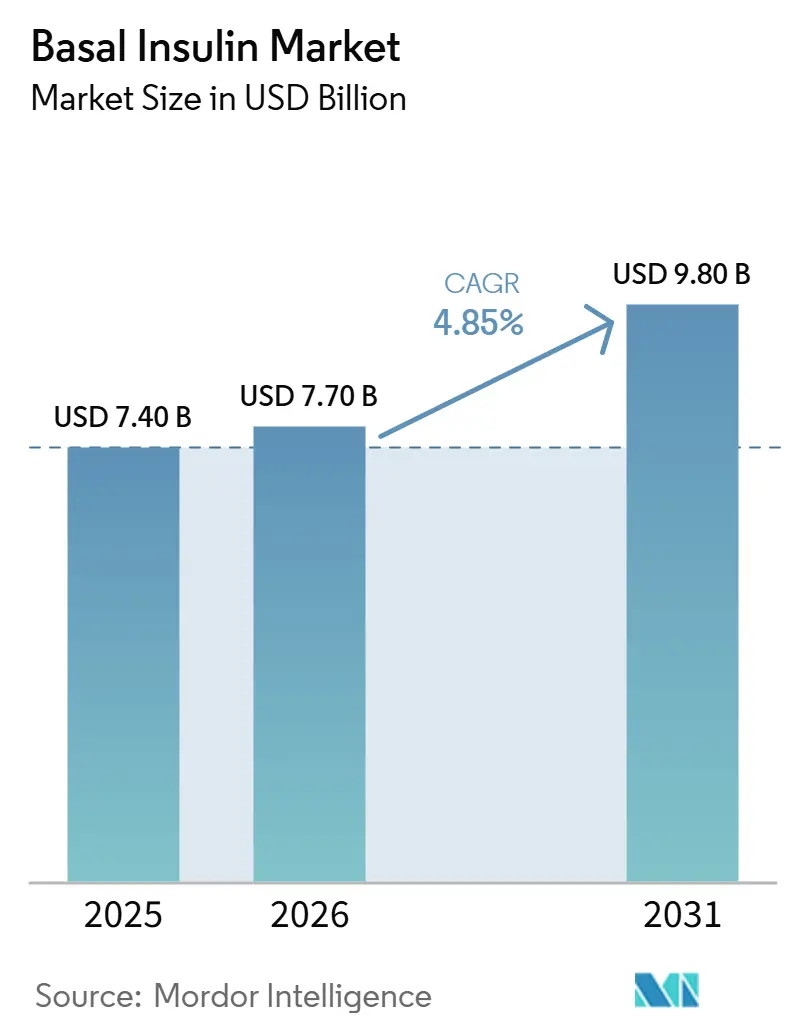

| Tamanho do Mercado (2026) | 7.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

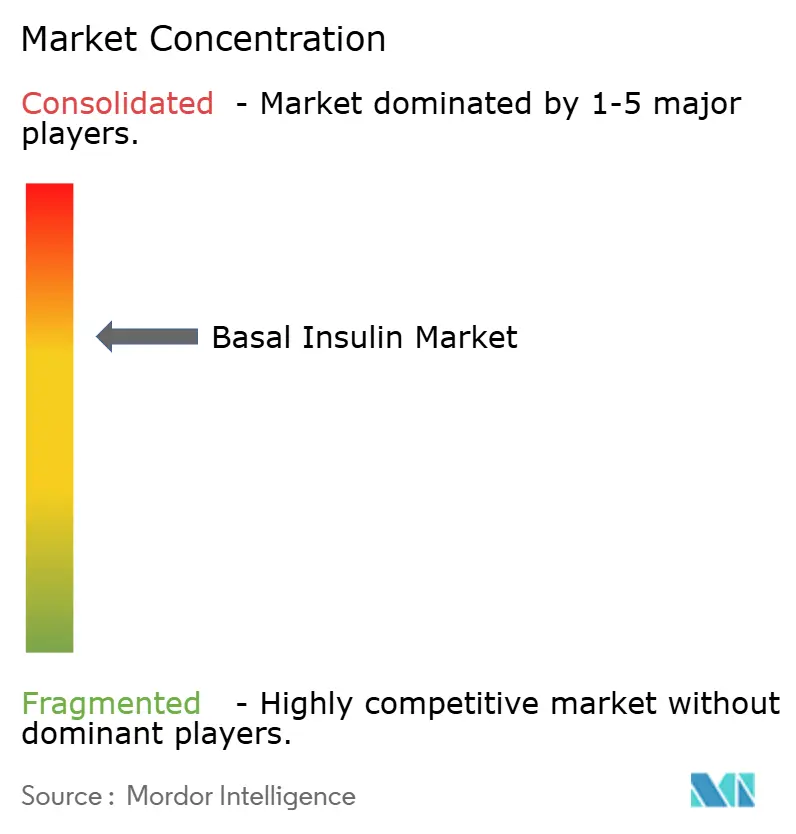

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Insulina Basal por Mordor Intelligence

Espera-se que o tamanho do Mercado de Insulina Basal aumente de USD 7,40 bilhões em 2025 para USD 7,70 bilhões em 2026 e atinja USD 9,80 bilhões até 2031, crescendo a uma CAGR de 4,85% no período de 2026 a 2031.

A crescente prevalência do diabetes continua a ampliar o grupo de pacientes elegíveis; no entanto, pagadores e clínicos estão cada vez mais direcionando a terapia injetável de primeira linha para os agonistas do receptor GLP-1, moderando o crescimento geral do volume. A aprovação pela FDA da Awiqli (insulina icodec) de administração semanal da Novo Nordisk, em março de 2026, reduz as injeções diárias para 52 por ano, melhorando a adesão e diferenciando a classe [1]FDA, "Aprovação da Awiqli Insulina Basal de Administração Semanal," lelezard.com. Ao mesmo tempo, o corte significativo de preço negociado pelo Medicare para a semaglutida, com vigência a partir de janeiro de 2027, reforça a preferência dos planos de saúde pelos GLP-1 como complemento inicial aos agentes orais. A integração de canetas inteligentes com monitores contínuos de glicose (CGMs) acelera a fidelização ao dispositivo ao automatizar a titulação de dose, enquanto a expansão do atendimento por farmácias online comprime as margens do varejo tradicional e redistribui a economia dos canais de distribuição.

Principais Conclusões do Relatório

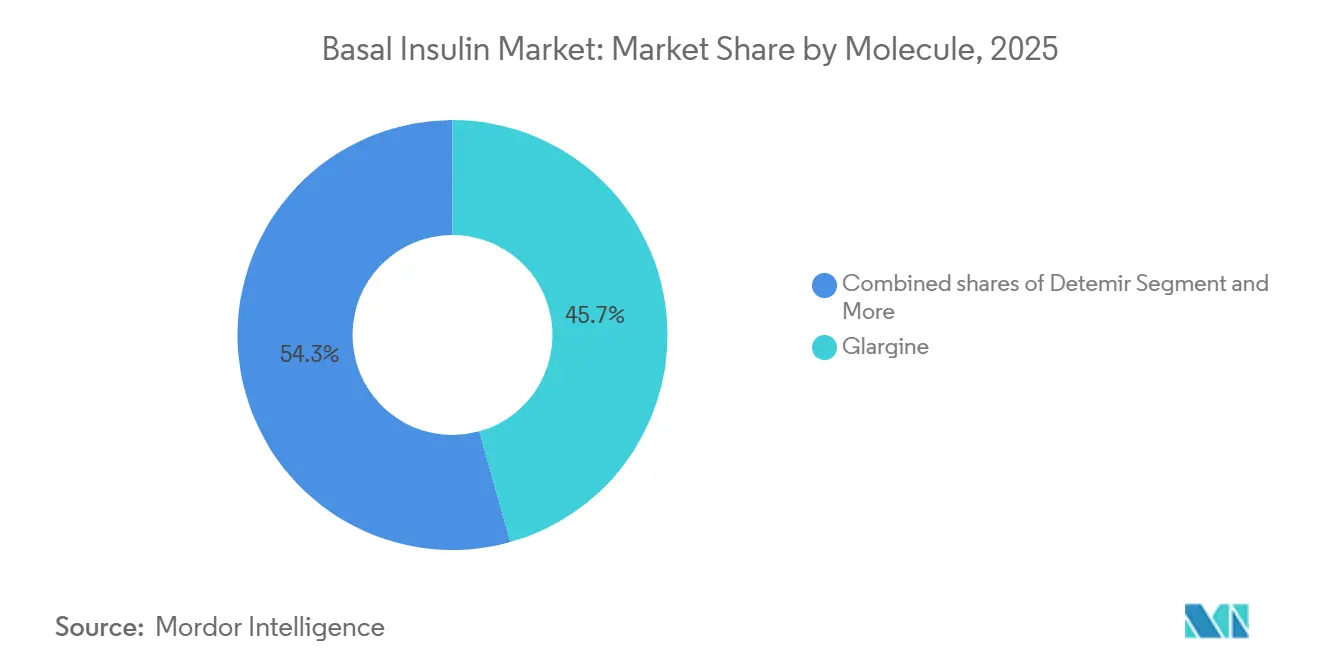

- Por molécula, a glargina liderou com 45,67% da participação do mercado de insulina basal em 2025, enquanto a classe da detemir tem previsão de crescer a uma CAGR de 5,67% até 2031.

- Por dispositivo de administração, as canetas descartáveis pré-preenchidas capturaram 58,34% do tamanho do mercado de insulina basal em 2025; as canetas reutilizáveis e inteligentes estão avançando a uma CAGR de 6,12% no período de 2026 a 2031.

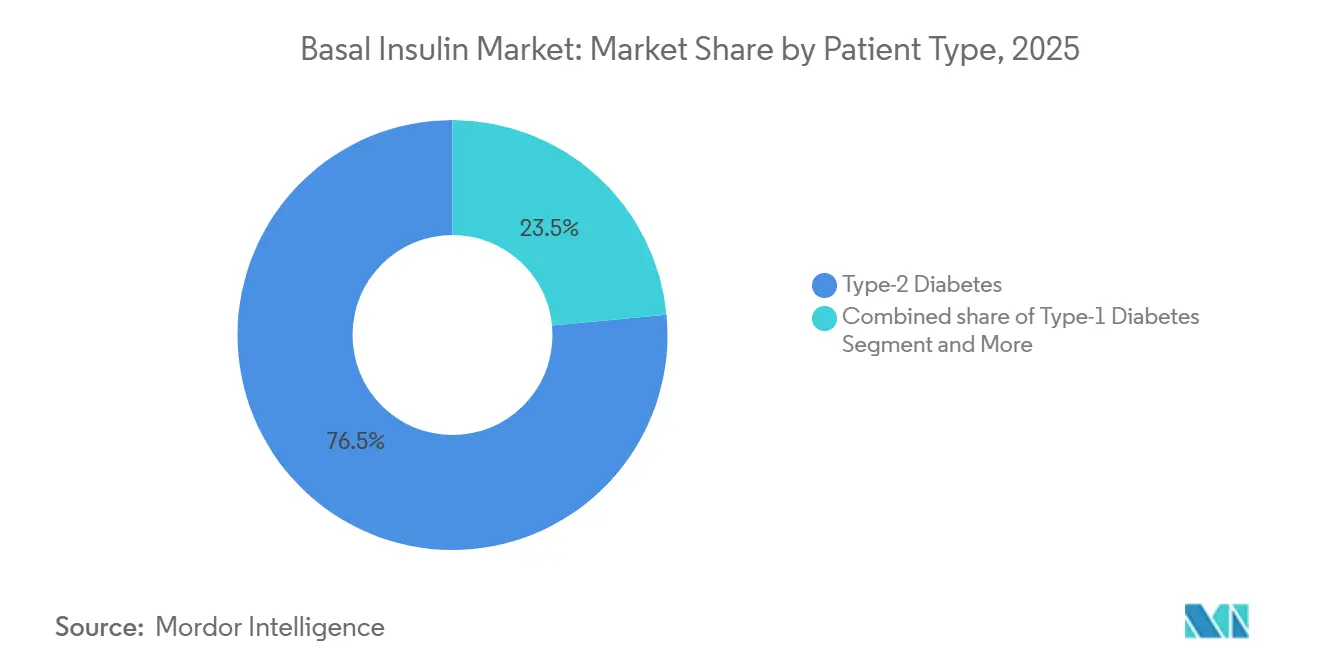

- Por tipo de paciente, o diabetes tipo 2 representou 76,50% do volume em 2025 e está progredindo a uma CAGR de 5,23%, enquanto o diabetes tipo 1 permanece o contribuinte de receita mais estável.

- Por canal de distribuição, as farmácias de varejo detinham 46,82% de participação em 2025; no entanto, as farmácias online estão crescendo a uma CAGR de 5,9% com base nos pacotes digitais da Amazon Pharmacy e da CVS.

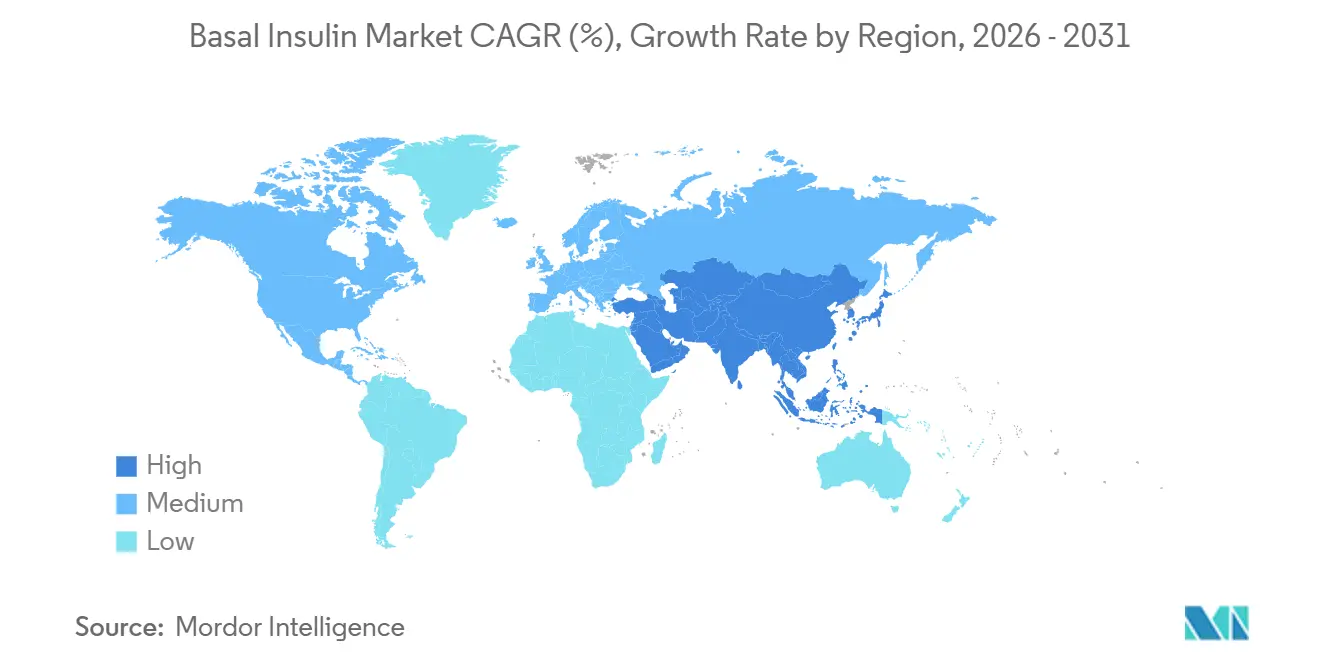

- Por geografia, a América do Norte reteve 43,89% de participação em 2025; a Ásia-Pacífico tem projeção de registrar a CAGR mais rápida, de 6,32%, até 2031, à medida que o vencimento da patente da semaglutida na Índia inunda a região com GLP-1 de baixo custo.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Insulina Basal

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento global da prevalência do diabetes | +1.5% | Global, com maior crescimento absoluto na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Expansão do mercado de insulina biossimilar | +1.4% | América do Norte e Europa lideram; Ásia-Pacífico acelerando via fabricação doméstica | Médio prazo (2-4 anos) |

| Adoção de análogos de insulina de ação prolongada | +1.2% | América do Norte e Europa são mercados maduros; Ásia-Pacífico e América Latina são fronteiras de crescimento | Médio prazo (2-4 anos) |

| Impulso do pipeline de insulina basal de administração semanal | +0.9% | América do Norte e Europa como mercados de lançamento inicial; aprovações de acompanhamento na Ásia-Pacífico até 2028-2030 | Médio prazo (2-4 anos) |

| Migração de frascos para canetas pré-preenchidas | +0.8% | Global, com adoção mais rápida em centros urbanos e grupos de renda mais alta | Médio prazo (2-4 anos) |

| Integração com canetas inteligentes habilitadas por CGM | +0.7% | América do Norte e Europa Ocidental; penetração limitada em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Global da Prevalência do Diabetes

De acordo com a Aliança de Doenças Não Transmissíveis, mais de um em cada nove adultos no mundo vive com diabetes, com projeções indicando um aumento para 853 milhões até 2045. Países de baixa e média renda agora respondem pela maioria dos novos diagnósticos, mas o acesso terapêutico fica aquém da necessidade epidemiológica. Estratégias agressivas de precificação local, como o lançamento do Ozempic pela Novo Nordisk a USD 24 por semana na Índia em dezembro de 2025, desbloqueiam volume, mas comprimem as margens. Nos Estados Unidos, o Centro de Controle e Prevenção de Doenças (CDC) estima que 38 milhões de pessoas têm diabetes; uma parcela modesta dos beneficiários do Medicare obteve cobertura para GLP-1 nos programas-piloto de 2026, redirecionando muitos potenciais inícios de insulina para a terapia com incretinas. O mercado de insulina basal, portanto, expande-se em termos absolutos, ao mesmo tempo que enfrenta uma redução do numerador elegível à medida que os algoritmos de tratamento evoluem.

Adoção de Análogos de Insulina de Ação Prolongada

A glargina, a degludeca e a detemir substituíram a insulina NPH por razões de segurança, mas a concorrência de biossimilares agora corrói o prêmio dos análogos. A Semglee foi lançada com 64% abaixo do preço de tabela da Lantus e apresentou controle glicêmico equivalente em evidências do mundo real provenientes da UC Health [2]UC Health, "Custo-Efetividade da Semglee," reuters.com. A Merilog da Sanofi tornou-se o primeiro biossimilar de insulina de ação rápida aprovado nos Estados Unidos em fevereiro de 2026, estabelecendo um precedente que acelera os biossimilares de análogos basais. As diretrizes atualizadas de 2026 do Diabetes Canada alertam sobre o risco de hipoglicemia da icodec no diabetes tipo 1, indicando que a adoção de análogos atingirá um platô nos mercados desenvolvidos, mas crescerá nas regiões emergentes, onde os biossimilares superam as lacunas de acessibilidade.

Impulso do Pipeline de Insulina Basal de Administração Semanal

A Awiqli da Novo Nordisk obteve aprovação nos Estados Unidos em março de 2026, após uma Carta de Resposta Completa em 2024, demonstrando redução superior de HbA1c em relação à glargina diária, mas incidência de hipoglicemia 1,6 vezes maior nos ensaios. Estudos de preferência dos pacientes revelaram que 93,7% preferem injeções semanais às diárias, apoiando uma adoção rápida caso os pagadores concedam cobertura. A efsitora alfa da Eli Lilly demonstrou não inferioridade à degludeca na Fase 2, posicionando um duopólio além de 2028. No entanto, os limites de custo-efetividade do Medicare sugerem que o acesso dependerá da paridade de preços com os biossimilares diários, e não apenas da conveniência.

Integração com Canetas Inteligentes Habilitadas por CGM

A InPen da Medtronic agora se conecta ao CGM Simplera, enquanto o G7 da Dexcom se integra às canetas inteligentes da Novo, criando um ciclo de dados que reduz a HbA1c em pontos adicionais. Os Padrões de Cuidado 2026 da Associação Americana de Diabetes eliminaram as barreiras de autorização prévia para os pacotes de CGM, tornando o reembolso efetivamente obrigatório nos Estados Unidos. Os altos custos dos sensores, de USD 100 a 200 por mês, restringem a penetração em muitos mercados da Ásia-Pacífico e da América Latina, segmentando o mercado de insulina basal em camadas de adoção de alta e baixa tecnologia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de GLP-1 atrasando o início da insulina basal | -1.1% | América do Norte e Europa; crescendo na Ásia-Pacífico com GLP-1 orais | Curto prazo (≤ 2 anos) |

| Alto preço dos análogos e lacunas de reembolso | -0.6% | Global, pressão aguda nos pagadores comerciais dos EUA e mercados emergentes | Médio prazo (2-4 anos) |

| Complexidade regulatória para biossimilares | -0.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Gargalos no aumento da capacidade de fabricação | -0.2% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de GLP-1 Atrasando o Início da Insulina Basal

O estudo SURPASS-4 mostrou que a tirzepatida reduziu o início da insulina em 71% em comparação com a glargina, empurrando a insulina basal para linhas de tratamento mais avançadas [3]Investigadores do SURPASS-4, "Estudo de Redução de Insulina com Tirzepatida," reuters.com. O SUSTAIN-4 e ensaios subsequentes confirmam o duplo benefício da semaglutida na redução da HbA1c e na redução de 10 a 15% do peso corporal, tornando os GLP-1 o injetável preferido para o diabetes tipo 2. As formulações orais — a semaglutida da Novo (aprovada em dezembro de 2025) e a orforglipron da Lilly (aprovada em abril de 2026) a USD 149 por mês — eliminam as barreiras à injeção e equiparam o custo com os kits iniciais de insulina basal. O preço mensal negociado pelo Medicare de USD 274 para a semaglutida, com vigência a partir de 2027, consolida a preferência dos pagadores pelos GLP-1, comprimindo o início da insulina basal nos mercados desenvolvidos.

Alto Preço dos Análogos e Lacunas de Reembolso

A legislação dos EUA limitou as copagamentos de insulina do Medicare a USD 35 em 2023, reduzindo os gastos médios para USD 15 em 2024 e corroendo as margens dos fabricantes. As entradas de glargina biossimilar, como Semglee e Rezvoglar, são listadas significativamente abaixo da Lantus, criando uma precificação em três níveis que fragmenta a participação e limita a escala de volume. A pré-qualificação de insulina da Organização Mundial da Saúde (OMS) busca um acesso mais amplo a biossimilares, mas as restrições de fabricação local retardam a adoção, mantendo os custos diretos acima da renda domiciliar em muitas economias emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Molécula: O Pipeline da Icodec Remodela o Cenário de Ação Prolongada

A detemir tem projeção de crescer a uma CAGR de 5,67% até 2031, a taxa mais rápida entre as moléculas de insulina basal. Três fatores explicam a recuperação. Primeiro, os biossimilares de mercados emergentes são lançados a preços significativamente abaixo dos análogos de marca, tornando a detemir de administração duas vezes ao dia atraente onde os orçamentos de medicamentos são limitados. Segundo, os pagadores em regiões sensíveis ao custo direcionam os formulários para essas opções de menor preço, em vez de produtos premium de administração uma vez ao dia. Terceiro, os clínicos reconhecem o valor do perfil neutro em relação ao peso da detemir para pacientes obesos com diabetes tipo 2 que não podem arcar com combinações de GLP-1.

A glargina ainda liderou com 45,67% da participação por molécula em 2025, apoiada pela Lantus e Toujeo da Sanofi, mas biossimilares como Semglee e Rezvoglar estão corroendo essa posição com descontos de preço. A degludeca, comercializada como Tresiba, mantém uma vantagem de flexibilidade de dosagem, mas enfrenta pressão de preços nos EUA e concorrência de biossimilares que limitam seu crescimento a dígitos simples baixos. O grupo Outros — icodec de administração semanal e a efsitora alfa do pipeline da Lilly — conquistou uma posição após a Awiqli obter aprovação da FDA em março de 2026 para o diabetes tipo 2, embora a exclusão das indicações de diabetes tipo 1 restrinja a adoção à maioria dos usuários de insulina.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Dispositivo de Administração: Canetas Inteligentes Ganham Participação à Medida que a Integração com CGM se Torna Padrão

As canetas pré-preenchidas lideraram com 58,34% de participação em 2025; no entanto, as canetas reutilizáveis e inteligentes superam o crescimento geral do mercado de insulina basal a uma CAGR de 6,12% até 2031. A participação do mercado de insulina basal comandada pelos frascos tradicionais caiu na América do Norte, enquanto a Índia e a África Subsaariana ainda dependem deles para uma parcela significativa das doses. Os pacotes de caneta inteligente com CGM estão rapidamente ganhando posicionamento nas listas de medicamentos preferidos entre os pagadores dos EUA, após as mudanças nas diretrizes da Associação Americana de Diabetes. A bomba tubeless de administração basal exclusiva Omnipod GO da Insulet — posicionada entre as canetas e as bombas de circuito fechado completo — poderá capturar uma participação notável até 2030.

O desenvolvimento do autoinjetor Ypsomed-BD tem como alvo os biológicos de alta viscosidade, antecipando o crescimento da insulina concentrada. O bloqueio de fornecedor se fortalece à medida que as plataformas de dados associam canetas proprietárias a CGMs de marca, aumentando os custos de troca para os pacientes e reforçando a participação dos fabricantes.

Por Tipo de Paciente: O Diabetes Tipo 2 Sustenta o Volume, mas os GLP-1 Comprimem o Crescimento

Os pacientes com diabetes tipo 2 representaram 76,50% da participação do mercado de insulina basal em 2025, e seu segmento tem previsão de expandir a uma CAGR de 5,23% até 2031, apesar da crescente pressão de substituição pelos GLP-1. Os usuários com diabetes tipo 1 contribuem com uma parcela modesta do tamanho do mercado de insulina basal e geram receita per capita mais elevada, pois a dependência vitalícia e a ausência de alternativas GLP-1 estabilizam a demanda. O diabetes gestacional registrou uma participação nominal nas prescrições; no entanto, a validação da degludeca na gravidez pelo ensaio EXPECT deverá elevar sua participação pequena, mas crítica, ao longo do horizonte de previsão. As evidências clínicas do SURPASS-4 mostram que a tirzepatida reduziu o início da insulina em 71%, efetivamente rebaixando a insulina basal para o status de terceira ou quarta linha em muitos algoritmos, especialmente na América do Norte e na Europa. A aprovação da Awiqli da Novo Nordisk cobre apenas o diabetes tipo 2, bifurcando ainda mais o grupo de potenciais adotantes da dose semanal.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: Farmácias Online Crescem com a Integração da Telemedicina

Os pontos de venda de varejo detinham 46,82% da participação do mercado de insulina basal em 2025, com base no atendimento presencial e na retirada no mesmo dia, mas o crescimento desacelera à medida que os limites de copagamento comprimem as margens das farmácias. As farmácias online têm projeção de registrar uma CAGR robusta de 5,9% até 2031, expandindo o tamanho do mercado de insulina basal ao combinar entrega em domicílio com preços por assinatura e consultas virtuais; o RxPass da Amazon Pharmacy e as recargas digitais da CVS exemplificam essa migração. As farmácias hospitalares capturam uma parcela significativa do volume inicial de internação, mas a maioria das transições para canais de varejo ou digitais ocorre dentro de 90 dias, limitando sua influência sustentada. Os portais diretos dos fabricantes, como LillyDirect e TrumpRx, sinalizam uma mudança em direção à desintermediação, permitindo que os fabricantes de medicamentos recuperem rebates e dados em tempo real, mantendo a competitividade de preços.

Nos mercados emergentes, a logística limitada de cadeia de frio e a baixa penetração de cartões de crédito retardam a adoção da farmácia eletrônica, mas o crescimento dos smartphones e os centros de distribuição regionais apontam para uma adoção gradual a partir de 2027. Em geral, a distribuição está se bifurcando em uma camada de varejo de alto contato e uma camada digital de baixo custo, com os canais online com expectativa de comandar uma participação notável do mercado de insulina basal até 2031, à medida que a integração da telemedicina amadurece.

Análise Geográfica

A América do Norte reteve 43,89% do tamanho do mercado de insulina basal em 2025, impulsionada pelos limites de copagamento do Medicare, mas restringida pela rápida substituição pelos GLP-1 e pela pressão de preços dos biossimilares. A negociação federal que reduz significativamente o preço da semaglutida a partir de 2027 provavelmente deslocará ainda mais os formulários para longe da insulina. As expansões de capacidade — a planta de envase e acabamento da Novo na Carolina do Norte, avaliada em USD 4,1 bilhões, e o site da Lilly no Wisconsin, avaliado em USD 3 bilhões — protegem a demanda nos portfólios de insulina e incretina.

A Ásia-Pacífico tem projeção de crescer a uma CAGR de 6,32%, superando todas as regiões. O vencimento da patente da semaglutida na Índia em março de 2026 abriu uma enxurrada de mais de 50 genéricos de marca, comprimindo os preços dos GLP-1 e remodelando o sequenciamento terapêutico. As reformas regulatórias da China aceleram as aprovações de biossimilares locais; o registro da degludeca da Sihuan sublinha os desafiantes domésticos às multinacionais. Os fabricantes investem mais de USD 2 bilhões em plantas regionais para garantir o fornecimento "local para local" e vantagens tarifárias.

A Europa e o Oriente Médio e África registram crescimento de dígitos médios únicos. Regras rigorosas de intercambialidade retardam a penetração dos biossimilares, enquanto estruturas de reembolso heterogêneas fragmentam o acesso ao mercado para novas formulações. A expansão da Sanofi em Frankfurt, avaliada em EUR 1,3 bilhão (conclusão em 2029), visa apoiar a demanda regional quando os biossimilares da Lantus e da Toujeo proliferarem.

Cenário Competitivo

Novo Nordisk, Eli Lilly e Sanofi juntas comandam aproximadamente a maioria do mercado de insulina basal, mas enfrentam ameaças duplas: erosão de preços por biossimilares e canibalização interna por suas próprias franquias de GLP-1. As receitas de insulina da Novo agora financiam expansões de capacidade priorizando Wegovy e Ozempic, relegando as insulinas mais antigas a funções de geração de caixa. O investimento de USD 50 bilhões da Lilly em fabricação nos EUA apoia a subsídio cruzado, explorando as margens dos medicamentos para obesidade para defender os preços da insulina. A Sanofi, embora crescendo em dois dígitos nos mercados emergentes, cede participação na América do Norte a biossimilares intercambiáveis como a Semglee. A vantagem estratégica está migrando para ecossistemas de dispositivos, integração vertical da cadeia de suprimentos e distribuição direta ao consumidor. O ciclo InPen-Simplera da Medtronic e o emparelhamento de caneta inteligente Dexcom-Novo criam bloqueios baseados em dados. Os portais online — Amazon Pharmacy, LillyDirect e TrumpRx — contornam os gestores tradicionais de benefícios de farmácia, permitindo a captura de margem integral e insights de demanda em tempo real.

Líderes do Setor de Insulina Basal

Eli Lilly and Company

Sanofi S.A.

Biocon Biologics Ltd

Wockhardt Ltd.

Novo Nordisk A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A FDA aprovou a Awiqli da Novo Nordisk, a primeira insulina basal de administração semanal para adultos com diabetes tipo 2, após a resolução de preocupações de fabricação.

- Fevereiro de 2026: A FDA aprovou a Merilog da Sanofi, o primeiro biossimilar de insulina de ação rápida nos Estados Unidos, abrindo caminho para biossimilares de análogos basais.

Escopo do Relatório Global do Mercado de Insulina Basal

De acordo com o escopo do relatório, a insulina basal, também conhecida como insulina de fundo, é uma forma de insulina de ação prolongada projetada para imitar o fluxo natural e constante do hormônio que o pâncreas libera ao longo do dia e da noite. Seu objetivo principal é manter os níveis de glicose no sangue estáveis durante períodos de jejum, como durante o sono ou entre as refeições, regulando a quantidade de açúcar que o fígado libera na corrente sanguínea.

O mercado de insulina basal é segmentado por moléculas, dispositivos de administração, tipo de paciente, canal de distribuição e geografia. Com base nas moléculas, o mercado é segmentado em glargina, detemir, degludeca e outros. Por dispositivos de administração: frascos e seringas, canetas descartáveis pré-preenchidas, canetas reutilizáveis/inteligentes e administração basal por bomba. Com base no tipo de paciente, o mercado é segmentado em diabetes tipo 1, diabetes tipo 2 e diabetes gestacional. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e farmácias online.

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Glargina |

| Detemir |

| Degludeca |

| Outros |

| Frascos e Seringas |

| Canetas Descartáveis Pré-Preenchidas |

| Canetas Reutilizáveis / Inteligentes |

| Administração Basal por Bomba |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Diabetes Gestacional |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Molécula | Glargina | |

| Detemir | ||

| Degludeca | ||

| Outros | ||

| Por Dispositivo de Administração | Frascos e Seringas | |

| Canetas Descartáveis Pré-Preenchidas | ||

| Canetas Reutilizáveis / Inteligentes | ||

| Administração Basal por Bomba | ||

| Por Tipo de Paciente | Diabetes Tipo 1 | |

| Diabetes Tipo 2 | ||

| Diabetes Gestacional | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de insulina basal crescerá de 2026 a 2031?

A previsão é de expansão a uma CAGR de 4,85%, aumentando de USD 7,7 bilhões em 2026 para USD 9,8 bilhões até 2031.

Qual molécula lidera atualmente as vendas globais?

A glargina permanece a maior contribuinte, representando 45,67% do valor em 2025.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A crescente prevalência do diabetes, as aprovações rápidas de biossimilares e a queda dos preços dos GLP-1 sustentam uma CAGR de 6,32% até 2031.

Como as insulinas de administração semanal afetarão a concorrência futura?

A aprovação da Awiqli e os candidatos do pipeline como a efsitora alfa têm expectativa de capturar até uma participação notável do volume até 2031, principalmente entre os pacientes com diabetes tipo 2 que buscam regimes mais simples.

Página atualizada pela última vez em: