Tamanho e Participação do Mercado de Lentes de Contato Curativas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.68% CAGR |

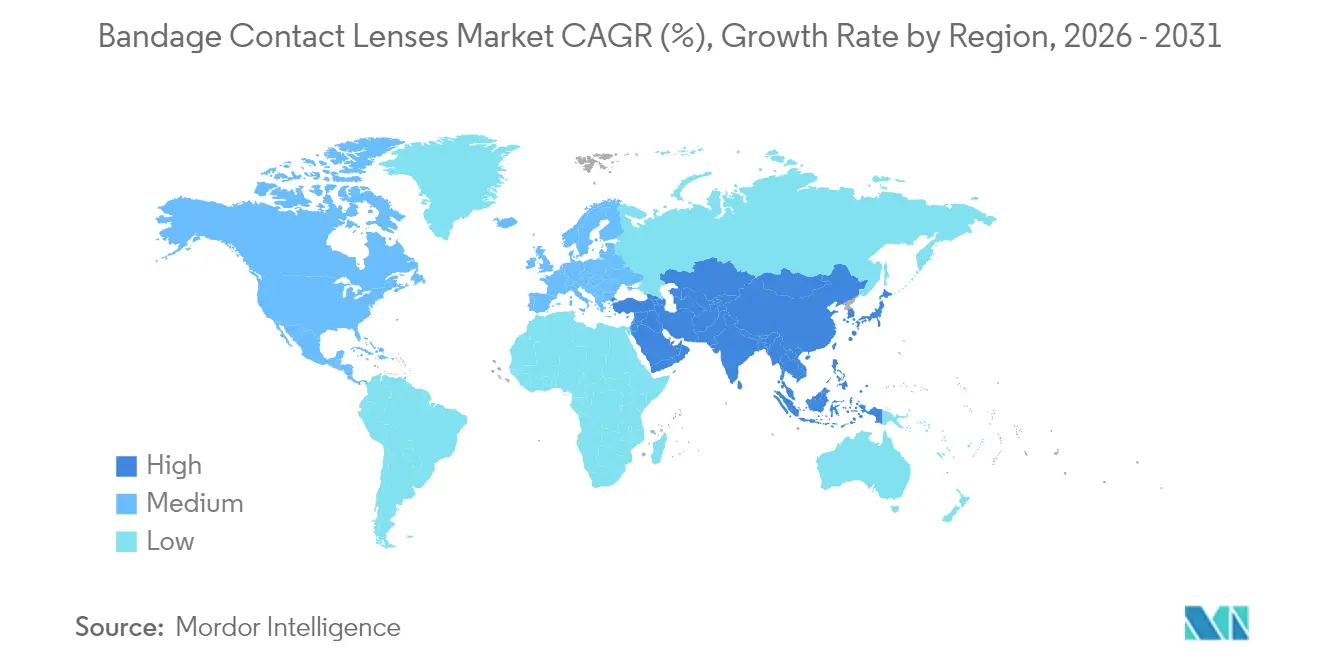

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

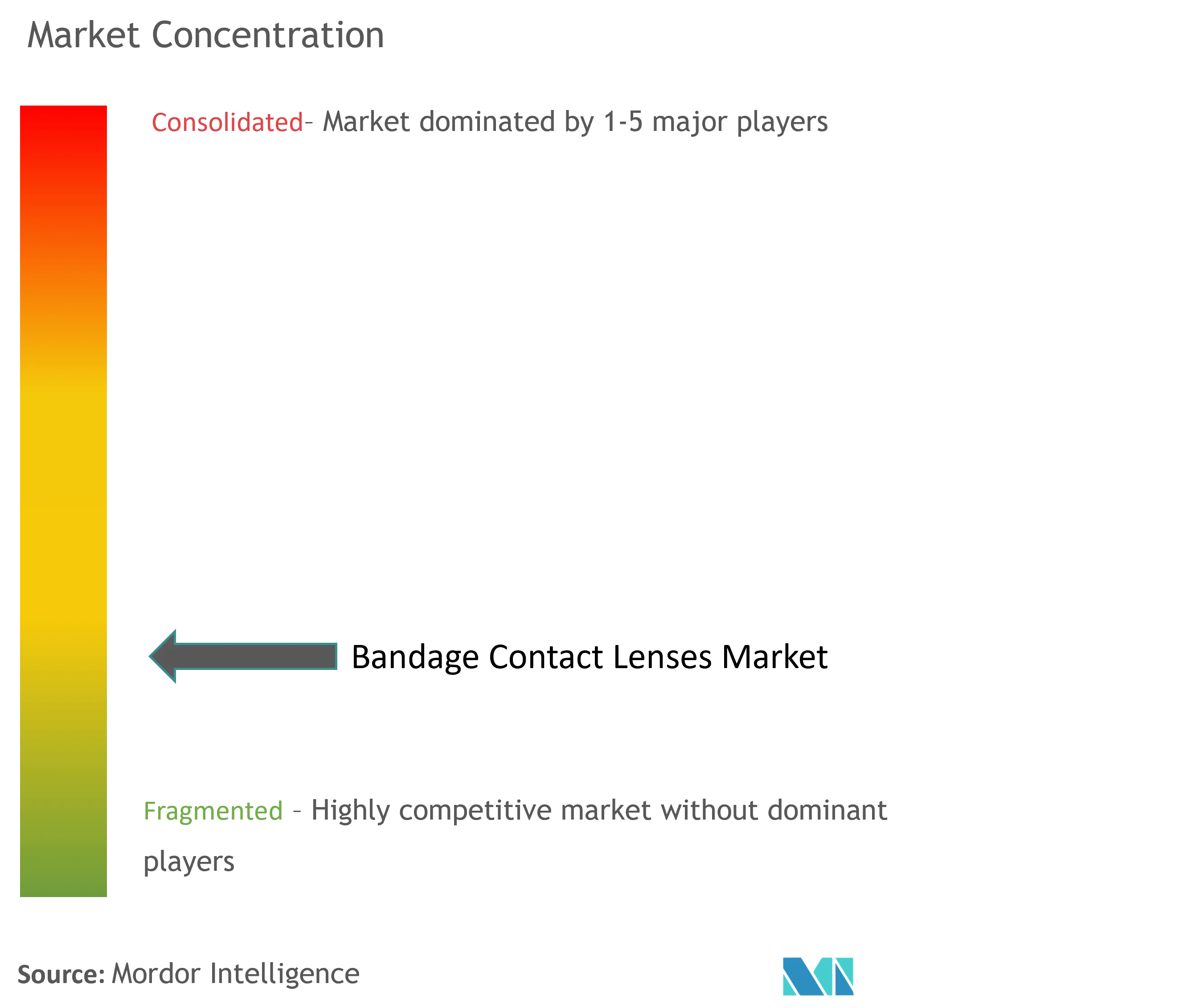

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lentes de Contato Curativas por Mordor Intelligence

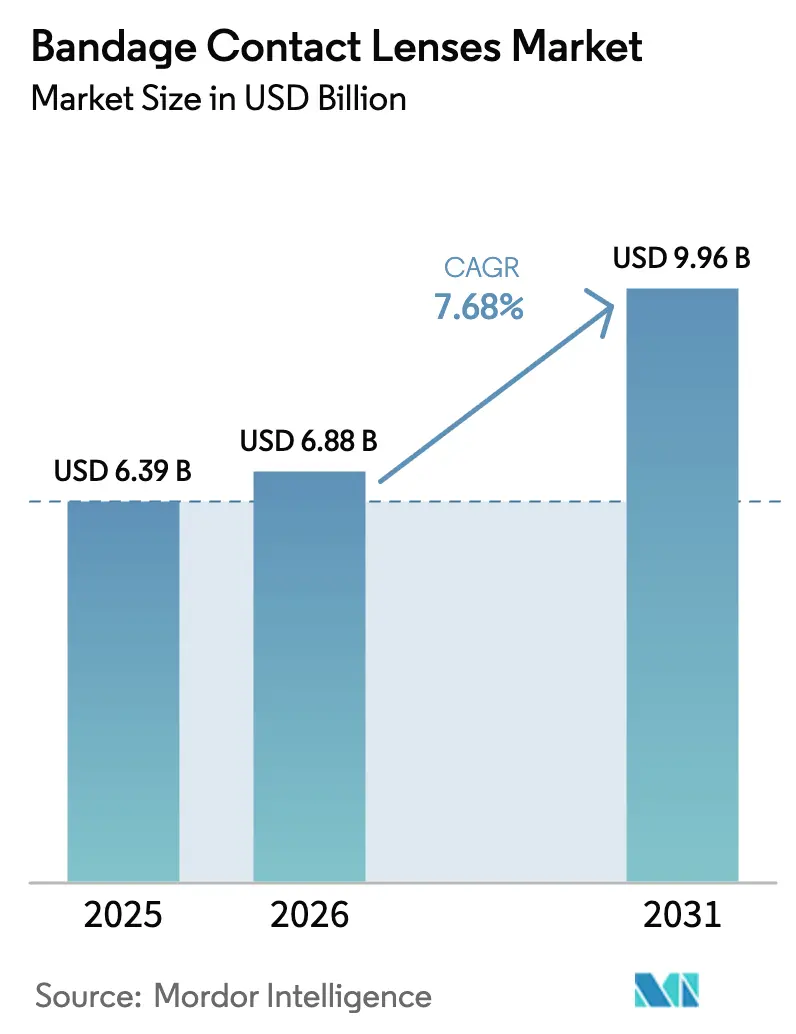

O tamanho do Mercado de Lentes de Contato Curativas foi avaliado em USD 6,39 bilhões em 2025 e estima-se que cresça de USD 6,88 bilhões em 2026 para atingir USD 9,96 bilhões até 2031, a uma CAGR de 7,68% durante o período de previsão (2026-2031).

A tendência de alta reflete ganhos constantes na ciência dos materiais de hidrogel de silicone, ampliação do uso pós-cirúrgico e aceleração da adoção terapêutica para doenças crônicas da superfície ocular. Lentes de alta permeabilidade ao oxigênio atingem agora 91% de melhora clínica e 94% de índices de conforto do paciente em ambientes terapêuticos. Os designs esclerais e híbridos estão crescendo mais rapidamente à medida que softwares avançados de adaptação lidam com casos graves de olho seco e doença do enxerto contra o hospedeiro. O reembolso norte-americano que trata lentes terapêuticas como dispositivos protéticos sustenta preços premium, enquanto o crescimento cirúrgico na Ásia-Pacífico canaliza novos usuários pós-operatórios. No lado da oferta, a consolidação moderada permite que grandes incumbentes financiem pipelines de P&D para adaptação guiada por IA e plataformas de liberação de fármacos que reforçam a diferenciação clínica.

Principais Conclusões do Relatório

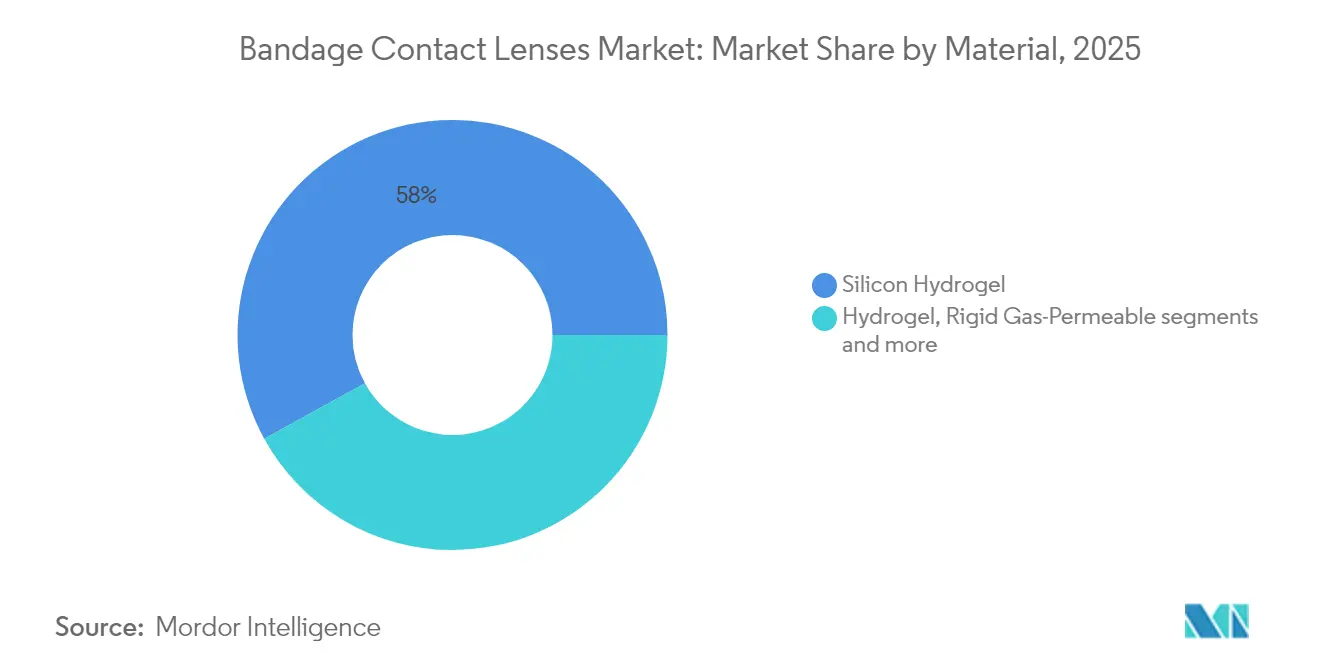

- Por material, o hidrogel de silicone liderou com 58,02% da participação do mercado de lentes de contato curativas em 2025; lentes esclerais e híbridas devem expandir a uma CAGR de 8,34% até 2031.

- Por aplicação terapêutica, a pós-cirurgia refrativa representou 33,10% do tamanho do mercado de lentes de contato curativas em 2025, enquanto olho seco e distúrbios da superfície ocular avançam a uma CAGR de 8,49% até 2031.

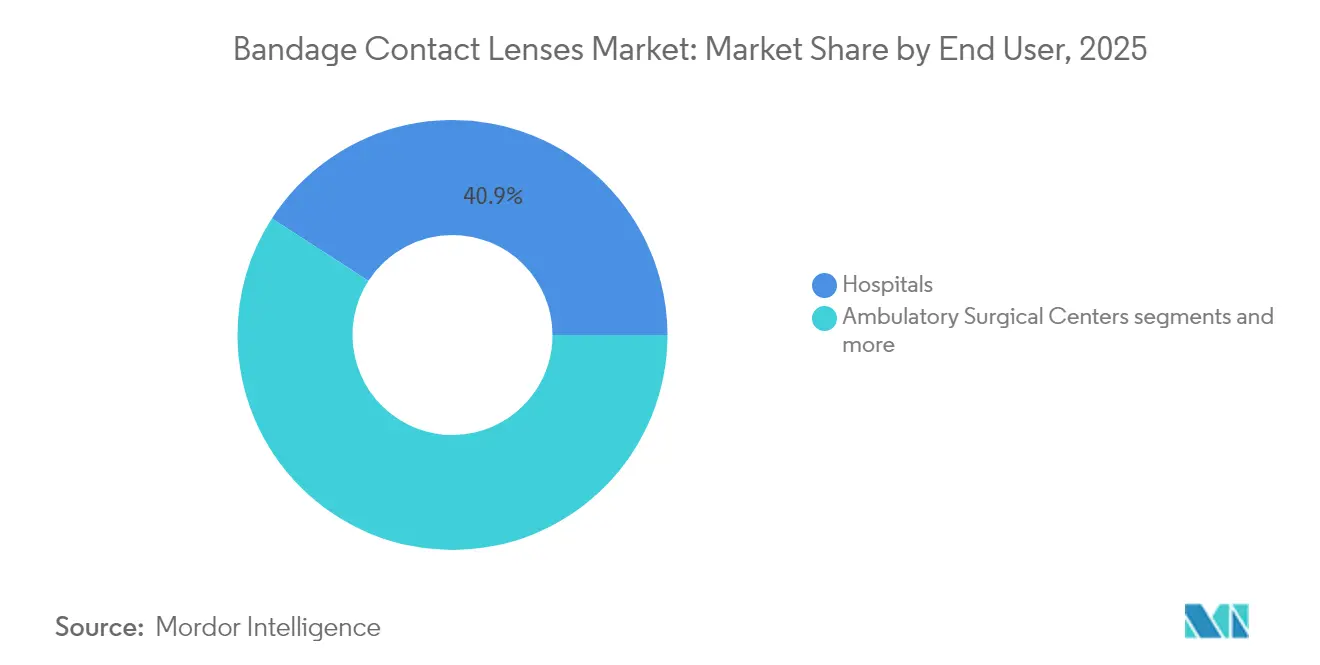

- Por usuário final, os hospitais detinham 40,88% da participação do mercado de lentes de contato curativas em 2025, enquanto as clínicas de oftalmologia e optometria têm previsão de crescer a uma CAGR de 8,63% até 2031.

- Por geografia, a América do Norte dominou com 44,90% de participação na receita em 2025; a Ásia-Pacífico deve registrar a CAGR mais rápida de 8,85% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Lentes de Contato Curativas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dominância do hidrogel de silicone melhora os resultados pós-operatórios | +1.2% | Global; América do Norte e Europa lideram a adoção | Médio prazo (2-4 anos) |

| Crescimento dos volumes de cirurgia refrativa e de catarata na Ásia emergente | +1.8% | Núcleo da APAC, transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Aumento do uso de lentes esclerais/curativas para alívio de olho seco crônico e doença do enxerto contra o hospedeiro | +1.5% | América do Norte e UE; expansão para a APAC | Médio prazo (2-4 anos) |

| Expansão do reembolso para lentes terapêuticas | +0.9% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Pipelines de lentes curativas com liberação de fármacos | +1.1% | Global | Longo prazo (≥ 4 anos) |

| Design de lentes personalizadas guiado por IA | +0.7% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dominância do hidrogel de silicone melhora os resultados pós-operatórios

Estudos clínicos relatam 83,78% de cicatrização corneana completa e 91,16% de alívio da dor quando lentes curativas de hidrogel de silicone são aplicadas após ceratectomia fotorrefrativa. A transmissibilidade ao oxigênio acima de 100 Dk/t mitiga a hipóxia, reduzindo as consultas de acompanhamento e diminuindo os custos relacionados a complicações. Ensaios comparativos mostram que a Senofilcon A supera a Lotrafilcon A na recuperação visual aos 15 dias e 1 mês após a cirurgia. O desempenho superior do material, a economia de custos e a prontidão para atualizações com liberação de fármacos consolidam o hidrogel de silicone como a espinha dorsal do mercado de lentes de contato curativas.

Crescimento dos volumes de cirurgia refrativa e de catarata na Ásia emergente

A Ásia-Pacífico realiza o maior número de cirurgias de catarata e refrativas do mundo, uma tendência ligada ao envelhecimento das populações e à crescente prevalência de miopia. Os investimentos regionais da Alcon em manufatura e P&D visam o olho seco relacionado ao tempo de tela e o manejo da miopia com lentes terapêuticas. À medida que as salas cirúrgicas evoluem da extração básica de catarata para plataformas refrativas a laser, a demanda por lentes curativas pós-operatórias aumenta, embora as disparidades na capacidade de adaptação em áreas rurais sinalizem oportunidades para serviços de teleadaptação.

Aumento do uso de lentes esclerais/curativas para alívio de olho seco crônico e doença do enxerto contra o hospedeiro

A aplicação precoce de lentes terapêuticas na doença grave de olho seco melhora os escores do Índice de Doenças da Superfície Ocular e a coloração com fluoresceína por pelo menos 1 mês. Designs especializados como a OmniLenz combinam membrana amniótica com uma lente protetora, redefinindo o manejo de doenças crônicas. Os custos permanecem elevados — mediana de USD 1.500 anuais para usuários de lentes esclerais versus USD 500 para a terapia convencional — evidenciando a necessidade não atendida de soluções de conforto duradouras.

Expansão do reembolso para lentes terapêuticas (EUA, Europa)

O Medicare categoriza as lentes de contato terapêuticas como dispositivos protéticos quando os critérios médicos são atendidos, protegendo os pacientes de custos de USD 1.000 a USD 7.000 por olho em adaptações complexas. Vários pagadores europeus adotam postura semelhante, embora persistam obstáculos de autorização prévia. A cobertura favorável reduz os custos de complicações oculares a longo prazo e incentiva as seguradoras privadas a seguir o mesmo caminho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de ceratite microbiana no uso prolongado | -1.4% | Global; maior em regiões em desenvolvimento | Curto prazo (≤ 2 anos) |

| Alto custo unitário em comparação com o curativo ocular tradicional | -0.8% | Economias emergentes sensíveis ao preço | Médio prazo (2-4 anos) |

| Capacidade limitada de adaptação especializada na América do Sul e no Oriente Médio e África | -1.1% | América do Sul e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Atraso regulatório para combinações fármaco-dispositivo | -0.6% | Global; jurisdições da FDA e da EMA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de ceratite microbiana no uso prolongado

O uso de lentes de contato predispôs 31,4% das apresentações de ceratite infecciosa em uma revisão multicêntrica de 10 anos, sendo a Pseudomonas aeruginosa o principal patógeno. Embora os hidrogéis de silicone aumentem o fluxo de oxigênio, o uso noturno permanece uma vulnerabilidade, elevando os imperativos de conformidade e educação. Casos graves podem causar perda irreversível de visão, inflacionando os custos de tratamento e a exposição médico-legal.

Alto custo unitário em comparação com o curativo ocular tradicional

As lentes terapêuticas oferecem resultados superiores, porém uma única adaptação especializada pode custar múltiplos dos regimes tradicionais de curativo ocular. Em mercados de menor renda, essa diferença de preço limita a adoção até que esquemas de reembolso ou precificação escalonada reduzam o diferencial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O hidrogel de silicone lidera a adoção terapêutica

As lentes de hidrogel de silicone detinham 58,02% da participação do mercado de lentes de contato curativas em 2025, superando amplamente os demais materiais graças à transmissibilidade ao oxigênio que sustenta o uso prolongado seguro. Dentro deste tamanho do mercado de lentes de contato curativas, espera-se que a receita do hidrogel de silicone se componha em linha com a CAGR geral de 7,68% à medida que novas químicas de tratamento de superfície reduzem o acúmulo de proteínas. Ensaios de carregamento de fármacos agora fixam nanomicelas de ciclosporina em matrizes de hidrogel de silicone sem degradar o Dk/t, um avanço prestes a diferenciar os segmentos premium.

As lentes esclerais e híbridas, embora representem menor volume, têm previsão de crescer a 8,34% até 2031 à medida que os clínicos enfrentam distúrbios complexos da superfície ocular. Esses designs superam as irregularidades corneanas, criando um reservatório de fluido que atenua a dor e apoia a recuperação epitelial. Os materiais tradicionais de hidrogel continuam em retração de volume devido a complicações relacionadas à hipóxia, enquanto os gás-permeáveis rígidos mantêm indicações de nicho em ortoceratologia e olhos pós-cirúrgicos com alto astigmatismo.

Por Aplicação Terapêutica: Base pós-cirúrgica com desempenho superior no olho seco

A pós-cirurgia refrativa reteve a maior fatia de 33,10% da receita de 2025, sustentada por protocolos padronizados que combinam LASIK e ceratectomia fotorrefrativa com aplicação imediata de lentes para proteger os retalhos corneanos e as zonas de ablação. O fluxo constante deste segmento âncora garante escala econômica para os fabricantes.

Espera-se que o olho seco e os distúrbios da superfície ocular cresçam a uma CAGR de 8,49%, contribuindo de forma desproporcional para o crescimento do mercado de lentes de contato curativas à medida que a prevalência de doenças autoimunes e a fadiga por dispositivos digitais aumentam. Abrasões corneanas, úlceras e ceratite infecciosa preenchem nichos de cuidados agudos que demandam variantes com revestimento antimicrobiano que encurtam os regimes de colírios tópicos.

Por Usuário Final: Hospitais retêm pedidos em volume; clínicas impulsionam o crescimento incremental

Os hospitais comandaram 40,88% da receita de 2025 em virtude de lidar com a maioria dos casos refrativos e de trauma que requerem aplicação imediata de lentes curativas. Os hospitais universitários também servem como locais de acesso antecipado para designs investigacionais com liberação de fármacos, proporcionando aos fornecedores rendimento em ensaios clínicos.

As clínicas de oftalmologia e optometria registrarão a maior CAGR de 8,63% à medida que o acompanhamento pós-operatório e o manejo de doenças crônicas migram para ambientes ambulatoriais. Os centros cirúrgicos ambulatoriais capturam o volume refrativo que migra das salas de internação, enquanto laboratórios veterinários e acadêmicos fornecem demanda pequena, mas inovadora, por geometrias especializadas que posteriormente migram para uso humano.

Análise Geográfica

A América do Norte representou 44,90% da receita global em 2025, impulsionada pelas políticas do Medicare e de pagadores privados que reembolsam lentes terapêuticas como próteses, reduzindo assim os custos diretos dos pacientes. A robusta densidade de especialistas e os equipamentos avançados de imagem sustentam altas taxas de sucesso na adaptação, incentivando os cirurgiões a prescrever lentes imediatamente após a correção a laser. O impulso regulatório é forte; a FDA aprovou recentemente a lente terapêutica diária FusionTechnology da Bruno Vision, validando um caminho ágil de 510(k) para inovações incrementais.

A Europa segue com regras de reembolso bem estabelecidas, porém heterogêneas. Os pagadores escandinavos cobrem 100% dos custos de lentes esclerais com indicação médica, enquanto os sistemas do sul da Europa frequentemente exigem autorização prévia que prolonga os tempos de espera. Os centros da UE publicam evidências influentes; ensaios multinacionais sobre liberação de fármacos por hidrogel de silicone para ceratite bacteriana estão moldando as diretrizes clínicas. Acordos de encaminhamento transfronteiriço também permitem que pacientes em estados-membros menores acessem laboratórios especializados de adaptação na Alemanha e na França, aumentando a adoção geral.

A Ásia-Pacífico se expandirá a uma CAGR de 8,85%, a mais rápida do mundo, impulsionada pelo crescente volume de cirurgias refrativas, pelo aumento do olho seco induzido por telas e pela expansão dos orçamentos de saúde da classe média. O Japão e a Coreia do Sul exibem protocolos terapêuticos maduros e ensaios iniciais com liberação de fármacos, enquanto o volume da China repousa sobre a vasta prevalência de miopia, mas é limitado pela oferta desigual de especialistas. A parceria da Menicon com a Sigo visa preencher essa lacuna por meio de fornecimento localizado e optometristas.

A América do Sul e o Oriente Médio-África juntos detêm uma participação modesta, mas representam grandes reservas inexploradas. A escassez de adaptadores atrasa a adoção escleral; projetos-piloto de telementoria no Brasil mostram que as clínicas podem aumentar a precisão da primeira adaptação em 25% quando a revisão remota de topografia corneana é integrada. As tarifas de importação governamentais sobre dispositivos médicos permanecem outro ponto de atrito que os fornecedores mitigam por meio de centros de montagem regionais.

Cenário Competitivo

O setor de lentes de contato curativas apresenta um perfil de consolidação de nível médio. A Alcon liderou a receita de Cuidados com a Visão em 2024 com USD 4,1 bilhões, canalizando 7–9% das vendas anuais para mais de 90 projetos ativos focados em ciência de materiais e integração fármaco-dispositivo. A linha de lentes diárias INFUSE da Bausch + Lomb combina hidrogel de silicone de alto teor de água com um estabilizador OpticAlign para capturar usuários com astigmatismo. As extensões multifocais clariti 1 day da CooperVision ampliam seu alcance na presbiopia, enquanto campanhas diretas ao consumidor aumentam a fidelidade à marca.

Fusões e aquisições estratégicas aprofundam as vantagens competitivas. A aquisição da Lensar pela Alcon por USD 430 milhões adiciona plataformas de laser de femtossegundo que alimentam a demanda por lentes pós-operatórias e criam sinergias de venda cruzada. A EssilorLuxottica adquiriu o Espansione Group para fortalecer os terapêuticos de olho seco, alinhando o hardware ao seu portfólio de lentes. A participação acionária da Johnson & Johnson Vision na TECLens a posiciona para a futura convergência de tecnologia refrativa.

Os pipelines de inovação convergem para IA e liberação sustentada de fármacos. A MediPrint Ophthalmics está em ensaios de fase avançada para uma lente com liberação de dexametasona para tratar inflamação pós-operatória, potencialmente reduzindo problemas de adesão ao uso de colírios. Empresas menores se diferenciam por meio de revestimentos de nicho que resistem ao embaçamento no meio do dia, uma queixa crônica entre usuários de lentes esclerais. No entanto, os custos de conformidade para vigilância pós-comercialização e rastreamento de infecções favorecem os players bem capitalizados, sustentando a concentração moderada do mercado.

Líderes do Setor de Lentes de Contato Curativas

Alcon Inc.

Bausch & Lomb Incorporated (Bausch Health Companies, Inc.)

CooperVision (The Cooper Companies, Inc.)

Johnson & Johnson Vision Care, Inc. (Johnson & Johnson)

Advanced Vision Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Alcon concluiu sua aquisição da Lensar por USD 430 milhões, adicionando capacidades de laser de femtossegundo que expandem a demanda por lentes terapêuticas.

- Fevereiro de 2025: A EssilorLuxottica adquiriu a Cellview Imaging para aprimorar o hardware de diagnóstico para adaptação personalizada de lentes.

- Janeiro de 2025: A Bausch + Lomb anunciou planos de adquirir a InflammX Therapeutics para avançar na P&D de lentes com liberação de fármacos.

Escopo do Relatório Global do Mercado de Lentes de Contato Curativas

De acordo com o escopo do relatório, as lentes de contato curativas são usadas nos olhos por um período prolongado. Uma lente de contato curativa é usada para proteger a parte frontal do olho (córnea) durante a cicatrização.

O mercado de lentes de contato curativas é segmentado por tipo de lente (lente mole e lente rígida), aplicação (distúrbios corneanos, pós-cirurgia ocular e outras aplicações), canal de distribuição (farmácia hospitalar, farmácia de varejo e farmácia online) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Hidrogel |

| Hidrogel de Silicone |

| Gás-Permeável Rígido |

| Escleral e Híbrido |

| Pós-Cirurgia Refrativa |

| Pós-Cirurgia de Catarata |

| Abrasões e Erosões Corneanas |

| Úlceras Corneanas e Ceratite Infecciosa |

| Olho Seco e Distúrbios da Superfície Ocular |

| Outros (Trauma, Ceratopatia Bolhosa) |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas de Oftalmologia e Optometria |

| Outros (Veterinário, Pesquisa) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Material (Valor) | Hidrogel | |

| Hidrogel de Silicone | ||

| Gás-Permeável Rígido | ||

| Escleral e Híbrido | ||

| Por Aplicação Terapêutica (Valor) | Pós-Cirurgia Refrativa | |

| Pós-Cirurgia de Catarata | ||

| Abrasões e Erosões Corneanas | ||

| Úlceras Corneanas e Ceratite Infecciosa | ||

| Olho Seco e Distúrbios da Superfície Ocular | ||

| Outros (Trauma, Ceratopatia Bolhosa) | ||

| Por Usuário Final (Valor) | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas de Oftalmologia e Optometria | ||

| Outros (Veterinário, Pesquisa) | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de lentes de contato curativas?

O Mercado de Lentes de Contato Curativas foi avaliado em USD 6,88 bilhões em 2026 e tem previsão de atingir USD 9,96 bilhões até 2031.

Qual material domina o mercado de lentes de contato curativas?

As lentes de hidrogel de silicone detêm 58,02% da receita de 2025 devido à superior permeabilidade ao oxigênio e ao conforto.

Qual segmento de aplicação crescerá mais rapidamente até 2031?

Espera-se que o olho seco e os distúrbios da superfície ocular registrem a maior CAGR de 8,49% à medida que o uso de dispositivos digitais e as condições autoimunes aumentam.

Qual é a importância do reembolso para o crescimento do mercado?

O Medicare e a cobertura europeia que classificam as lentes terapêuticas como próteses reduzem significativamente os custos dos pacientes, acelerando a adoção.

Página atualizada pela última vez em: