Tamanho e Participação do Mercado de Lentes Intraoculares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.57% CAGR |

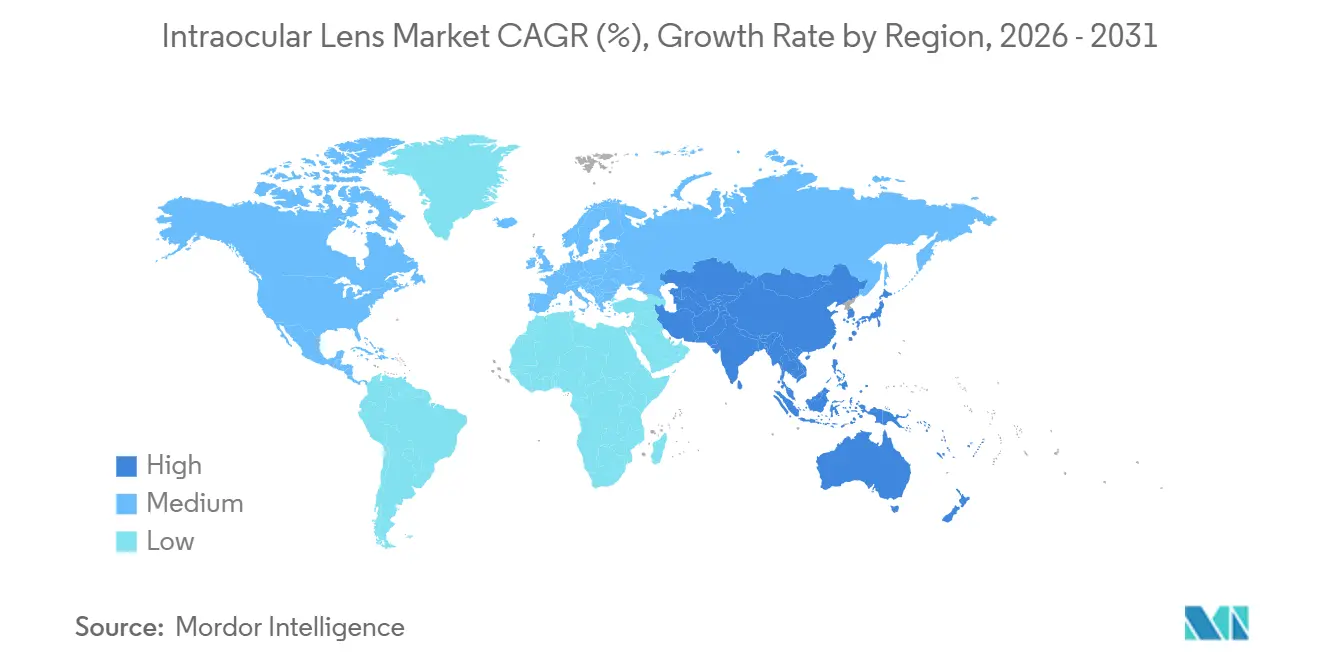

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lentes Intraoculares por Mordor Intelligence

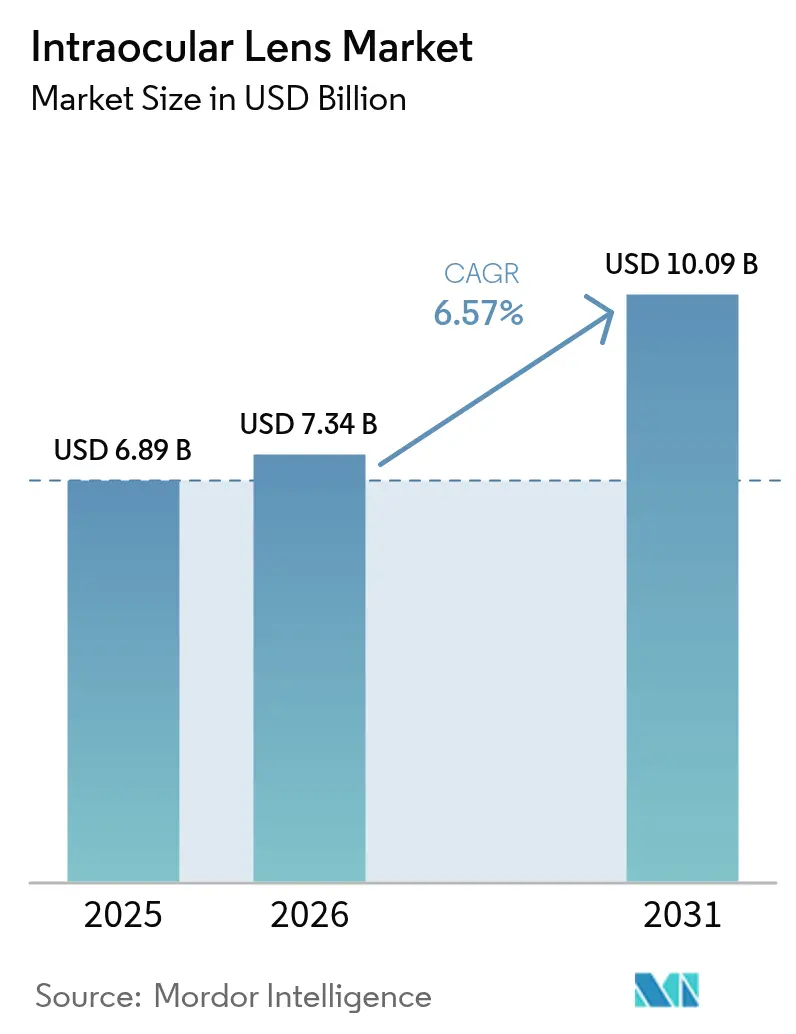

O tamanho do Mercado de Lentes Intraoculares foi avaliado em USD 6,89 bilhões em 2025 e estima-se que cresça de USD 7,34 bilhões em 2026 para atingir USD 10,09 bilhões até 2031, a um CAGR de 6,57% durante o período de previsão (2026-2031).

A expansão de base é impulsionada pelo envelhecimento da população, que aumenta a incidência de catarata, enquanto os designs premium de correção de presbiopia e as tecnologias de ajuste luminoso elevam o preço médio de venda. A confiança dos cirurgiões em calculadoras tóricas e em ópticas de profundidade de foco estendida continua a crescer, incentivando uma adoção mais ampla além dos adotantes iniciais tradicionais. O acesso ao mercado, no entanto, é desigual: os elevados custos diretos ao paciente limitam a penetração premium em sistemas de financiamento público, enquanto os pacotes combinados de catarata-refrativa em centros ambulatoriais privados aceleram a adoção eletiva. Os ciclos tecnológicos estão se comprimindo à medida que a otimização da geometria de lentes baseada em inteligência artificial encurta o intervalo entre as iterações de design. O progresso paralelo em sistemas de entrega de uso único e pré-carregados atende às metas de rendimento das salas cirúrgicas, mas levanta preocupações de sustentabilidade em regiões com regulamentações rígidas sobre plásticos.

Principais Conclusões do Relatório

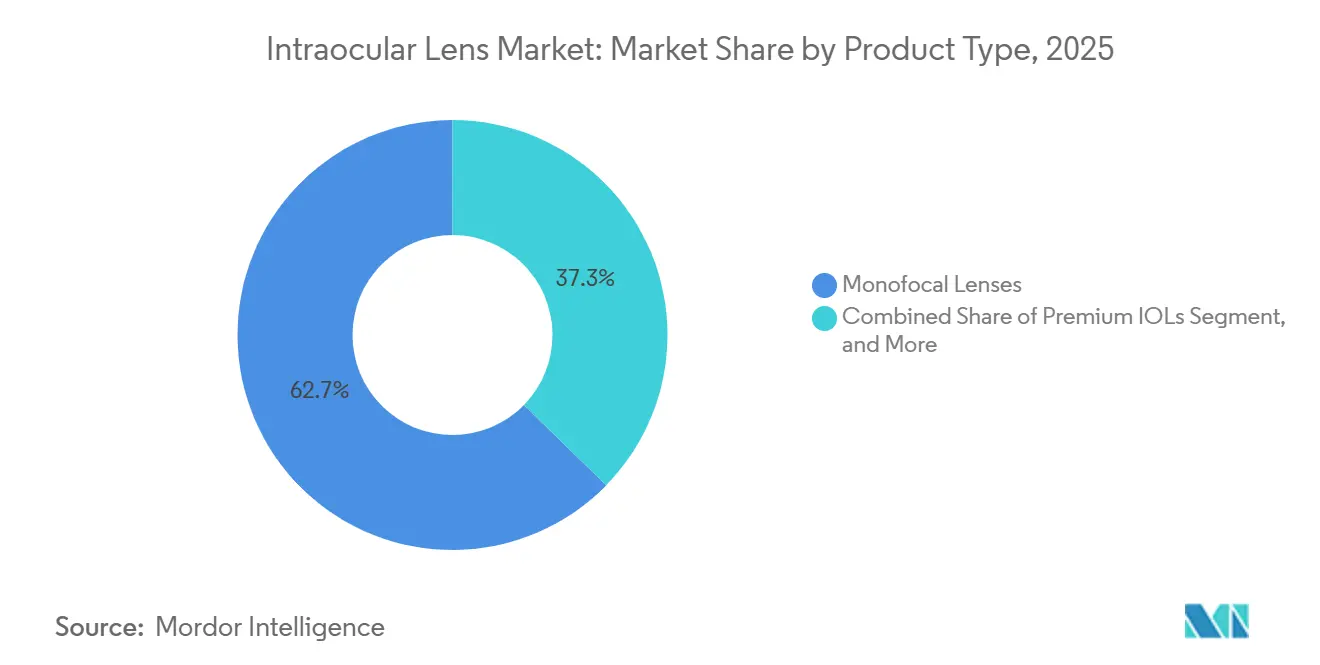

- Por tipo de produto, as lentes monofocais representaram 62,68% da participação do mercado de lentes intraoculares em 2025; as LIOs premium devem crescer a um CAGR de 7,16% até 2031.

- Por material, o acrílico hidrofóbico representou 45,02% do mercado de lentes intraoculares em 2025, enquanto as lentes de silicone lideraram o crescimento com um CAGR de 7,05% até 2031.

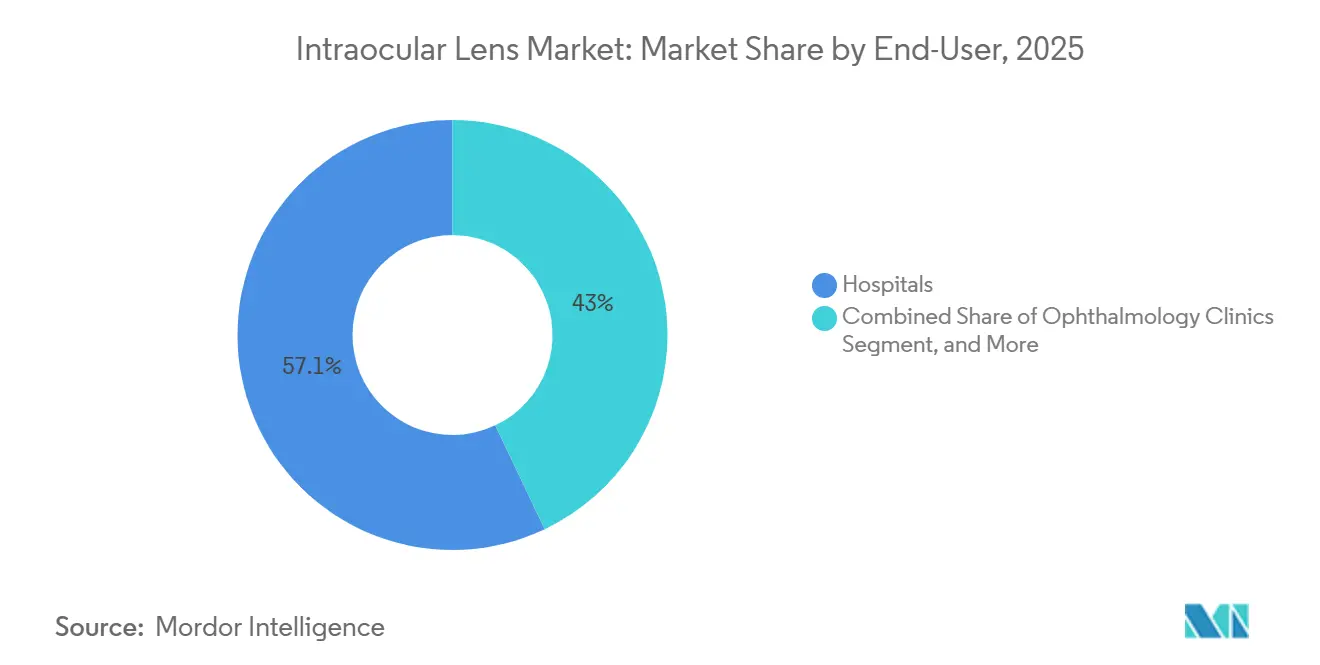

- Por usuário final, os hospitais capturaram 57,05% da receita em 2025, enquanto as clínicas de oftalmologia registraram o CAGR mais rápido de 7,02% até 2031.

- Por aplicação, a cirurgia de catarata representou 76,61% do tamanho do mercado de lentes intraoculares em 2025, e os casos de uso em distúrbios corneanos estão avançando a um CAGR de 6,95%.

- Por geografia, a América do Norte liderou com uma participação de 41,76% em 2025, enquanto a Ásia-Pacífico expandiu a um CAGR de 7,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Lentes Intraoculares

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento relacionado ao envelhecimento nos procedimentos globais de catarata | +1.8% | Global, concentrado na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Aumento na adoção de LIOs premium de correção de presbiopia | +1.5% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2–4 anos) |

| Ciclos de produto rápidos: lentes de ajuste luminoso e projetadas por inteligência artificial | +1.0% | América do Norte, Europa Ocidental | Médio prazo (2–4 anos) |

| Crescimento da troca refrativa de lentes na faixa etária de 40 a 60 anos | +0.9% | América do Norte, Europa, Ásia-Pacífico de alta renda | Curto prazo (≤ 2 anos) |

| Centros de turismo médico reduzindo o custo dos procedimentos | +0.7% | Índia, Tailândia, Singapura | Médio prazo (2–4 anos) |

| Sistemas de uso único pré-carregados aliviando gargalos nas salas cirúrgicas | +0.6% | Global, adoção inicial na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Relacionado ao Envelhecimento nos Procedimentos Globais de Catarata

A incidência de catarata acompanha a longevidade da população. Indivíduos com mais de 80 anos têm 70% de probabilidade de desenvolver opacidade lenticular, e muitos esperam visão de alta qualidade para o engajamento digital contínuo e o emprego na fase tardia da vida. Os centros de cirurgia ambulatorial já registram a catarata como seu maior tipo de caso, representando 19% do volume dos centros de cirurgia ambulatorial em 2024.[1]Comissão Consultiva de Pagamento do Medicare, "Serviços de centros cirúrgicos ambulatoriais," medpac.gov A pressão de capacidade na Ásia-Pacífico é amplificada porque o envelhecimento demográfico supera a construção de clínicas, de modo que os prestadores adotam cada vez mais modelos de alto rendimento que combinam unidades de facoemulsificação com sistemas de lentes pré-carregadas. A China realiza mais de 4 milhões de cirurgias de catarata anualmente, mas a cobertura cirúrgica nas áreas rurais permanece abaixo de 50%. No Japão, com sua população envelhecida, o ministério da saúde relata um aumento constante nas internações por catarata, impulsionando um maior uso per capita de LIOs. A rede Aravind na Índia exemplifica um modelo cirúrgico de alto volume e custo-efetivo. No entanto, a taxa cirúrgica nacional da Índia é de apenas 6.000 por milhão, significativamente abaixo do referencial de 10.000. Isso ressalta uma grande oportunidade para abordar as lacunas de acesso por meio de campanhas móveis de saúde ocular e tele-oftalmologia.

Aumento na Adoção de LIOs Premium de Correção de Presbiopia

A penetração premium aumentou de 15,5% em 2019 para 18,5% em 2021, apesar das lacunas de reembolso. A óptica de ajuste luminoso permite que os cirurgiões refinem a potência no pós-operatório, reduzindo o risco de erro refrativo residual. A Alcon detém mais de 60% deste segmento com base na força das famílias PanOptix e Vivity. Designs monofocais aprimorados, como o Tecnis Eyhance, estendem a profundidade sem os problemas fóticos dos anéis difrativos, ampliando a elegibilidade para pacientes receosos de halos ou reflexos. Os pacientes percebem cada vez mais a cirurgia de catarata como um procedimento refrativo. Uma metanálise de 2024 revelou que as lentes monofocais aprimoradas superaram os designs padrão, aumentando a acuidade intermediária em 0,2 logMAR. Em 2025, os modelos tóricos capturaram quase 30% da participação do mercado premium, impulsionados por calculadoras que atingem precisão abaixo de 0,25 D.[2]Centro Nacional de Informações sobre Biotecnologia, "Disforopsia Após Implantação de Lente Intraocular," ncbi.nlm.nih.gov No entanto, a acessibilidade financeira continua sendo um fator divisor: enquanto os pacientes urbanos investem prontamente em upgrades, seus equivalentes rurais frequentemente optam por implantes básicos. Demonstrar os benefícios de custo a longo prazo poderia encorajar os pagadores a expandir sua cobertura.

Ciclos de Produto Rápidos: Lentes de Ajuste Luminoso e Projetadas por Inteligência Artificial

A lente da RxSight, aprovada pela FDA, oferece ajustes de potência de até 3,50 D usando modulação ultravioleta, enquanto a óptica de padrão espiral otimizada por inteligência artificial da Rayner mantém o contraste e reduz o reflexo. A métrica de resultado relatado pelo paciente AIOLIS, qualificada pela FDA, acelera a avaliação clínica, encurtando os prazos de pesquisa e desenvolvimento para conceitos premium.[3]Academia Americana de Oftalmologia, "Ferramenta de Resultado Relatado pelo Paciente AIOLIS Qualificada pela FDA," aao.org

A Alcon e a Carl Zeiss estão desenvolvendo modelos de aprendizado de máquina que adaptam perfis asféricos para corresponder à topografia corneana, visando um lançamento comercial nos próximos dois anos. À medida que os ciclos de vida comercial se encurtam, os fabricantes estão cada vez mais pressionados a investir em pesquisa e desenvolvimento contínuos e a manter submissões regulatórias ágeis.

Crescimento da Troca Refrativa de Lentes na Faixa Etária de 40 a 60 Anos

Os relatórios da EUROQUO mostram que a troca de lentes representa 80% da cirurgia refrativa, impulsionada por présbitas que veem a cirurgia como uma melhoria vitalícia da visão.[4]Elsie Chan, "Troca refrativa de lentes – as evidências por trás da prática," Eye, nature.com Consultórios médicos trataram 2,2% do volume de cataratas dos Estados Unidos no primeiro trimestre de 2023, apontando para economias de custos e conforto do paciente como catalisadores para uma adoção mais ampla.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Elevado custo direto ao paciente e reembolso irregular | −0.8% | Global; agudo na América do Norte e Europa | Médio prazo (2–4 anos) |

| Preocupações com disforopsia pós-operatória | −0.5% | Global, especialmente em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Dependência da cadeia de suprimentos de acrílicos hidrofóbicos especiais | −0.3% | Global; produção de resina concentrada nos EUA, Europa e Japão | Médio prazo (2–4 anos) |

| Pressões de sustentabilidade sobre plásticos de uso único | −0.2% | Europa, com repercussão na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo Direto ao Paciente e Reembolso Desigual para LIOs Premium

Os pacientes frequentemente pagam entre USD 1.500 e USD 3.000 por olho porque o CMS não lista códigos de LIO de Nova Tecnologia, criando um modelo de acesso em dois níveis. O encargo financeiro inclui aberrometria diagnóstica e ajustes de acompanhamento, o que desencoraja candidatos sensíveis ao preço. As viagens internacionais podem reduzir o custo, mas a garantia de qualidade varia entre as instalações. O CMS restringe os pagamentos a lentes monofocais padrão, colocando o ônus financeiro dos sobretaxas premium diretamente sobre os pacientes. Essa política é espelhada tanto na Alemanha quanto no Reino Unido. Em resposta, os fabricantes apresentam dados de custo-utilidade destacando a redução da dependência de óculos. No entanto, os pagadores mantêm uma abordagem conservadora, limitando o acesso predominantemente aos segmentos mais abastados.

Preocupações com Disforopsia Pós-Operatória Limitando a Adoção por Cirurgiões

As metanálises associam a óptica trifocal a halos que reduzem a satisfação do paciente. A ferramenta AIOLIS mostra que a disforopsia impulsiona a maioria das reclamações, e as trocas de lentes aumentam o custo e o risco. Novas ópticas de segmentação refrativa, como a enVista Envy, afirmam taxas de baixa perturbação de 86%, aliviando a apreensão dos cirurgiões. Uma revisão de 2024 constatou que 15% a 20% dos receptores de lentes multifocais relataram reflexos ou halos, com até 3% submetendo-se à explantação.[5]Centro Nacional de Informações sobre Biotecnologia, "Cirurgia Global de Catarata e Resultados Visuais," ncbi.nlm.nih.gov Os modelos de profundidade de foco estendida não difrativos, como Tecnis Symfony e Vivity, reduzem a incidência, mas não a erradicam. Profissionais cautelosos, portanto, optam por padrão por lentes monofocais para pacientes avessos ao risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Monofocais Ancoram o Volume, Premiums Impulsionam a Margem

As lentes monofocais mantiveram a liderança de volume com 62,68% de participação do mercado de lentes intraoculares em 2025. As categorias premium, abrangendo designs trifocal, tórico, de profundidade de foco estendida e acomodativo, registram um CAGR de 7,16% que supera o crescimento de base da catarata. A demanda provém de pacientes que priorizam a visão de perto sem correção e de cirurgiões que promovem resultados refrativos como parte do manejo da catarata. As opções multifocais como PanOptix proporcionam alta independência de óculos e menos halos do que os primeiros modelos bifocais. As monofocais tóricas corrigem até 4 D de cilindro corneano e tornaram-se rotineiras em olhos com astigmatismo ≥1 D. A óptica de profundidade de foco estendida, como o Tecnis Symfony, troca alguma acuidade de perto por efeitos colaterais fóticos reduzidos, adequando-se a pacientes céticos em relação aos anéis difrativos. Os protótipos acomodativos, incluindo o Juvene, visam uma amplitude ≥3,5 D, com o objetivo de replicar a mudança de foco fisiológica, um marco que os observadores do mercado esperam que desbloqueie uma conversão premium acelerada.

Os centros cirúrgicos combinam lentes de correção de presbiopia com capsulotomia assistida por femtossegundo para melhorar a centração, enquanto os topógrafos refinam o planejamento pré-operatório para o alinhamento do eixo tórico. Os clínicos relatam que os pacientes pós-cirurgia refrativa frequentemente preferem soluções premium porque a tecnologia de ajuste luminoso pode ajustar o erro residual. O nível premium estende a receita por procedimento, ajudando as clínicas a compensar os obstáculos de reembolso e incentivando o investimento em diagnósticos avançados.

Por Material: Acrílicos Hidrofóbicos Lideram, Silicone Ganha com Dobrabilidade

O acrílico hidrofóbico registrou uma participação de 45,02% em 2025 e sustenta a maioria das ópticas premium devido à baixa opacificação da cápsula posterior. O silicone está ressurgindo a um CAGR de 7,05% porque sua alta elasticidade é adequada para microincisões de 2,0 mm, reduzindo o astigmatismo induzido cirurgicamente. As novas ópticas de silicone incorporam cromóforos bloqueadores de ultravioleta e podem aceitar o refinamento de potência por femtossegundo pós-implante. O acrílico hidrofílico agora representa 28,90% das unidades, reabilitado por polímeros reticulados e revestimentos anticálcio que preservam a clareza em ambientes vítreos diabéticos. O uso de PMMA declina, exceto em casos de trauma que se beneficiam da estabilidade rígida.

A pesquisa de materiais concentra-se na redução da opacificação da cápsula posterior por meio de microtexturização do design da borda e na exploração de hápticos biorreabsorvíveis que desaparecem após a fibrose capsular fixar a óptica. Os fornecedores enfatizam a necessidade de dupla fonte de monômeros brutos porque as interrupções pandêmicas revelaram riscos de dependência nas cadeias de acrílico hidrofóbico.

Por Usuário Final: Hospitais Dominam, Clínicas Aceleram

Os hospitais compreenderam 57,05% da receita em 2025, retendo casos de comorbidade complexa. As clínicas de oftalmologia e os centros de cirurgia ambulatorial estão se expandindo a um CAGR de 7,02% à medida que os pagadores se inclinam para pagamentos ambulatoriais combinados. As clínicas combinam diagnósticos, cirurgia e acompanhamento em um único ciclo de visita, encurtando assim o tempo até o tratamento. Os consultórios médicos, agora com 2,15% do volume dos Estados Unidos, atraem cirurgiões que buscam controle de agendamento e pacientes que preferem ambientes familiares. Os pacientes de troca refrativa de lentes que pagam por conta própria mostram altas pontuações de promotores líquidos quando a cirurgia ocorre em consultórios de propriedade de médicos, apoiando a expansão boca a boca. As seguradoras examinam projetos piloto de pagamento combinado que poderiam acelerar a mudança ao alinhar as taxas de instalação e profissionais.

A migração amplifica a demanda por plataformas de facoemulsificação compactas e cartuchos de LIO embalados esterilmente que se encaixam em salas de procedimentos menores. Os fornecedores de equipamentos agora fornecem armários modulares com fluxo de ar laminar e microscópios digitais adequados para reformas de clínicas.

Por Aplicação: Catarata Domina, Distúrbios Corneanos Emergem

A catarata representa 76,61% da receita de aplicações e permanecerá o segmento fundamental até 2031. A troca refrativa de lentes para presbiopia cresce mais rapidamente em termos de preço médio de venda premium. As LIOs fácicas que tratam alta miopia e ectasia registram um CAGR de 6,95%, lideradas pela plataforma EVO da STAAR Surgical. A combinação de reticulação de colágeno e implantação de LIO tórica restaura a acuidade funcional em 94% dos olhos tratados. A correção da presbiopia é ampliada pela óptica de orifício de alfinete IC-8 Apthera, que mascara aberrações de ordem superior. Os cirurgiões que tratam a distrofia de Fuchs coordenam a DMEK com a implantação de lentes, ilustrando uma tendência em direção a procedimentos combinados do segmento anterior.

As calculadoras baseadas em inteligência artificial mesclam dados tomográficos e de comprimento axial para modelar a posição efetiva da lente com mais precisão em córneas irregulares, reduzindo assim as surpresas pós-operatórias. Essas ferramentas reforçam a disposição do cirurgião de expandir as indicações para lentes premium em olhos complexos que antes eram considerados candidatos marginais.

Análise Geográfica

A América do Norte liderou o mercado de lentes intraoculares em 2025, representando 41,76% da receita, pois o Medicare cobre a cirurgia de catarata de base e os pacientes podem autofinanciar upgrades. A penetração premium nos Estados Unidos supera 21,80%, e as práticas de oftalmologia empregam publicidade intensa para atrair candidatos à troca refrativa de lentes.

A Ásia-Pacífico registra o CAGR mais rápido de 7,22% devido ao envelhecimento demográfico, ao crescente poder de compra da classe média e aos prósperos clusters de turismo médico. A Tailândia e Singapura oferecem pacotes de cirurgia de LIO premium com estadias de recuperação de três dias, atraindo volumes de entrada que elevam os preços médios de venda. A China continua a ampliar a capacidade de catarata, mas a adoção premium permanece abaixo de 9,75%, sinalizando um espaço considerável para crescimento quando os níveis de renda e reembolso aumentarem. Os centros de alto volume da Índia replicam o modelo Aravind, combinando eficiência com precificação modular, tornando a adoção premium acessível para os consumidores urbanos.

A Europa apresenta reembolso maduro, mas fortes normas de sustentabilidade. Os reguladores incentivam o uso de sistemas de entrega com plástico reduzido, levando os fabricantes de lentes a testar polímeros de cartucho de origem biológica. A Alemanha e a Espanha relatam penetração premium próxima a 19,70%, enquanto o Reino Unido permanece conservador em meio às restrições orçamentárias do Serviço Nacional de Saúde. Lançamentos com marcação CE, como o Clareon Vivity em 2025, ampliam as opções de correção de presbiopia dos cirurgiões.

O Oriente Médio e a África expandem a partir de uma base menor à medida que parcerias público-privadas constroem hospitais oftalmológicos especializados nos estados do Golfo e no Norte da África. Pacientes abastados frequentemente viajam para a Europa ou Ásia para cirurgia premium, mas novos centros em Dubai e Riade visam reverter o fluxo de saída. A América do Sul se beneficia da arbitragem de preços por consumidores norte-americanos; as seguradoras privadas do Brasil agora reembolsam lentes específicas de profundidade de foco estendida, impulsionando a demanda regional.

Cenário Competitivo

A concentração do mercado é moderada, com a liderança tecnológica, em vez do preço, definindo a participação. A Alcon sustenta mais de 60% da receita do segmento premium por meio do PanOptix, Vivity e do novo PanOptix Pro com 94% de utilização de luz. Seu driver pré-carregado AutonoMe se integra às narrativas de eficiência para clínicas de alto volume. O TECNIS Odyssey da Johnson & Johnson Vision destaca ganhos de contraste em baixa luminosidade, posicionando a empresa como o principal desafiante. A Carl Zeiss Meditec integra LIOs com biômetros diagnósticos e plataformas de femtossegundo, consolidando vantagens de ecossistema.

Fusões e aquisições estratégicas moldam os portfólios. A aquisição da Lensar pela Alcon fortalece a orientação por femtossegundo, enquanto a Carl Zeiss Meditec adquiriu a DORC para adicionar ferramentas de retina e córnea, possibilitando ofertas completas de segmento anterior-posterior. A Bausch + Lomb obteve aprovação da FDA para a enVista Envy em 2024, apostando em ópticas sem brilho que mitigam a disforopsia. As startups buscam protótipos acomodativos de mudança de forma ou ajustes pós-implante. A RxSight expandiu o número de centros nos EUA certificados para sua estação de ajuste luminoso, e a Perfect Lens avança na modelagem de índice por femtossegundo que ajusta a potência in situ. Os fornecedores protegem o risco de matéria-prima aproximando a produção de polímeros das Américas e da Europa.

Alianças na cadeia de valor emergem à medida que empresas de diagnóstico fazem parceria com fabricantes de lentes para incorporar nomogramas baseados em nuvem que se atualizam com resultados do mundo real. Hospitais e pagadores avaliam contratos baseados em resultados que vinculam o reembolso de lentes às taxas de independência de óculos em três meses, um modelo que poderia reescrever os parâmetros competitivos.

Líderes do Setor de Lentes Intraoculares

Hoya Corporation

Eyekon Medical

Carl Zeiss Ag

Alcon Inc.

Bausch Health Companies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Cirurgiões concluíram as primeiras implantações nos Estados Unidos da LIO trifocal FineVision HP da BVI, oferecendo desempenho de alto contraste para distância, intermediário e perto.

- Janeiro de 2026: A Johnson & Johnson Vision buscou USD 12 milhões em incentivos municipais para construir um centro de embalagem e distribuição em Jacksonville e atualizar equipamentos de fabricação com um investimento de USD 500 milhões.

- Junho de 2025: A RayOne Galaxy e a RayOne Galaxy Toric da Rayner tornaram-se disponíveis no Brasil após um estudo multicêntrico bem-sucedido usando uma óptica espiral não difrativa gerada por inteligência artificial.

- Março de 2025: A Alcon obteve a Marcação CE e lançou o Clareon Vivity em toda a Europa, combinando óptica de alcance estendido com baixo risco de halo.

- Fevereiro de 2025: A Alcon introduziu o Clareon PanOptix Pro nos Estados Unidos, integrando a óptica ENLIGHTEN NXT em sua plataforma pré-carregada AutonoMe.

Escopo do Relatório Global do Mercado de Lentes Intraoculares

De acordo com o escopo do relatório, uma lente intraocular é implantada no olho como parte de um tratamento para catarata ou miopia. Essas lentes sintéticas são projetadas para correção visual e substituem o cristalino natural do olho.

O mercado de lentes intraoculares é segmentado por produto, usuário final e geografia. Por produto, o mercado é segmentado em lente intraocular monofocal, lente intraocular acomodativa, lente intraocular multifocal e lente intraocular tórica. Por aplicação, o mercado é segmentado em catarata, presbiopia, distúrbio corneano e outras aplicações. Por usuário final, o mercado é segmentado em hospitais, centros ambulatoriais e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. Este relatório de análise de mercado também cobre os tamanhos e tendências estimados do mercado de lentes intraoculares para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| LIO Monofocal | |

| LIO Premium | Multifocal |

| Tórica | |

| Acomodativa | |

| Lente Intraocular Fácica | |

| Outros |

| Acrílico Hidrofóbico |

| Acrílico Hidrofílico |

| Silicone |

| Polimetilmetacrilato (PMMA) |

| Outros |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Clínicas de Oftalmologia |

| Outros |

| Catarata |

| Presbiopia |

| Distúrbios Corneanos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | LIO Monofocal | |

| LIO Premium | Multifocal | |

| Tórica | ||

| Acomodativa | ||

| Lente Intraocular Fácica | ||

| Outros | ||

| Por Material | Acrílico Hidrofóbico | |

| Acrílico Hidrofílico | ||

| Silicone | ||

| Polimetilmetacrilato (PMMA) | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial | ||

| Clínicas de Oftalmologia | ||

| Outros | ||

| Por Aplicação | Catarata | |

| Presbiopia | ||

| Distúrbios Corneanos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de lentes intraoculares?

O mercado de lentes intraoculares está em USD 7,34 bilhões em 2026 e deve atingir USD 10,09 bilhões até 2031.

Qual região está crescendo mais rapidamente para lentes intraoculares?

A Ásia-Pacífico registra o CAGR mais alto de 7,22%, impulsionada pelo envelhecimento da população e por robustas redes de turismo médico.

Com que rapidez as LIOs premium estão se expandindo?

As lentes premium crescem a um CAGR de 7,16%, superando as opções monofocais à medida que os pacientes buscam independência de óculos.

Qual material lidera a produção de lentes hoje?

O acrílico hidrofóbico detém 45,02% de participação, embora as alternativas de silicone mostrem o crescimento mais rápido de 7,05%.

Por que alguns cirurgiões hesitam em adotar LIOs premium?

Os elevados custos diretos ao paciente e as preocupações com disforopsia limitam a adoção apesar dos claros benefícios visuais.

Quem domina o segmento de lentes intraoculares premium?

A Alcon controla mais de 60,00% da receita global do segmento premium com base na força das ofertas PanOptix e Vivity.

Página atualizada pela última vez em: