Tamanho e Participação do Mercado de Lentes para Óculos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 63.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 78.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

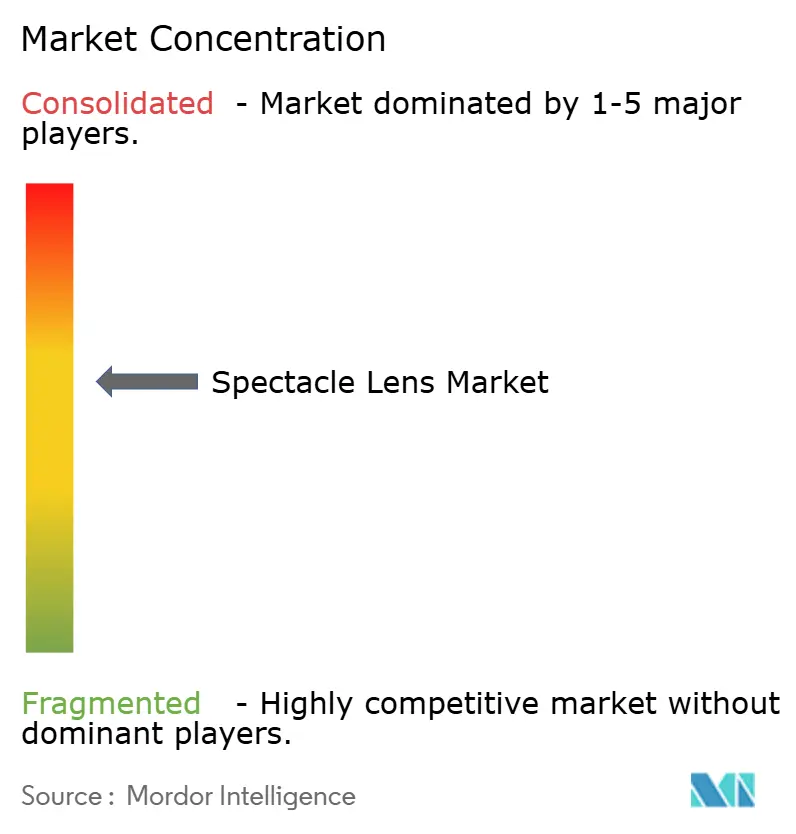

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lentes para Óculos por Mordor Intelligence

Espera-se que o mercado de lentes para óculos cresça de USD 60,47 bilhões em 2025 para USD 63,1 bilhões em 2026 e está previsto para atingir USD 78,03 bilhões até 2031 a um CAGR de 4,34% no período de 2026 a 2031. Essa expansão é impulsionada pelo envelhecimento demográfico, que eleva a prevalência de presbiopia, por estilos de vida urbanos que intensificam a exposição às telas digitais e por um aumento sustentado nos casos de miopia em toda a Ásia Oriental e Sudeste Asiático. A diferenciação competitiva centra-se em tecnologias progressivas premium, superfície de forma livre guiada por IA e revestimentos multifuncionais que combinam clareza com proteção ocular. A inovação de materiais — especialmente em plásticos de alto índice — e os investimentos em cadeia de suprimentos pelos principais fornecedores de monômeros estão mitigando a volatilidade das matérias-primas, ao mesmo tempo em que criam vantagens de sustentabilidade. A consolidação entre players verticalmente integrados, as estratégias de varejo omnicanal e os programas de compras corporativas reforçam ainda mais o momentum de crescimento do mercado de lentes para óculos.

Principais Conclusões do Relatório

- Por tipo de lente, as lentes de visão simples detinham a maior participação de receita de 41,56% em 2025; as lentes progressivas devem registrar o CAGR mais rápido de 4,72% até 2031.

- Por material, a resina CR-39 dominou com 61,02% de participação de receita em 2025; o plástico de alto índice (≥1,60) deve superar os demais materiais, embora um CAGR preciso não tenha sido divulgado nos dados disponíveis.

- Por tipo de revestimento, as camadas antirreflexo comandaram 68,10% da receita de 2025; os revestimentos de bloqueio UV devem se expandir ao CAGR mais elevado de 4,92% até 2031.

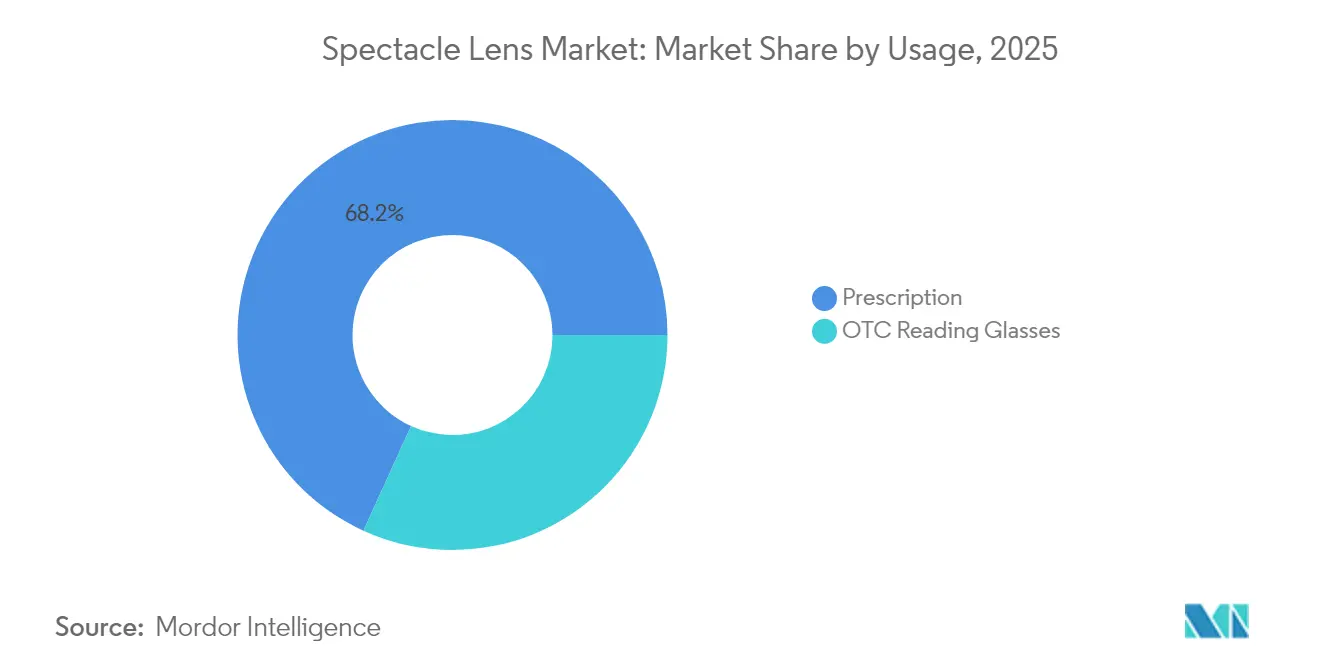

- Por uso, os óculos de grau representaram 68,20% da participação em 2025 e estão avançando a um CAGR de 4,95% até 2031, tornando o segmento tanto o maior quanto o de crescimento mais rápido dentro de sua categoria.

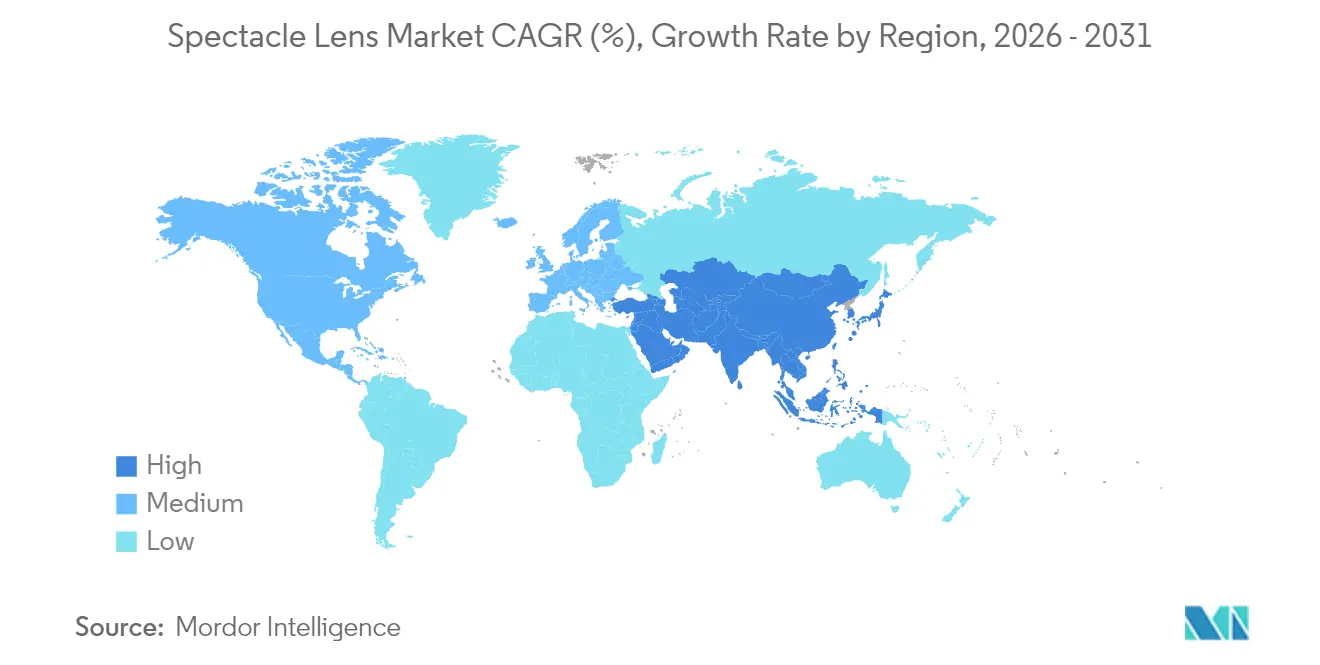

- Por geografia, a América do Norte liderou com 47,61% da participação de mercado de lentes para óculos em 2025; a Ásia-Pacífico está prestes a entregar o CAGR regional mais forte de 5,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Lentes para Óculos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Envelhecimento da população e prevalência de presbiopia | +1.2% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Crescente exposição às telas digitais | +0.8% | Ásia-Pacífico urbana, metrópoles globais | Médio prazo (2 a 4 anos) |

| Crescente prevalência de miopia | +0.9% | Ásia Oriental e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Premiumização em zonas urbanas da China e da Índia | +0.6% | Cidades de Nível 1 da China e da Índia | Médio prazo (2 a 4 anos) |

| Superfície personalizada habilitada por IA | +0.4% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Programas corporativos de luz azul | +0.3% | Empresas globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Prevalência de Presbiopia

As mudanças demográficas globais estão aumentando materialmente a demanda por correção de presbiopia. A China registrou 296,97 milhões de cidadãos com 60 anos ou mais em 2023, catalisando a adoção de designs progressivos e trifocais premium. O crescimento anual de 21% da EuroEyes International em cirurgias trifocais de 2020 a 2024 evidencia o apelo comercial das soluções multifocais. A aprovação da FDA em julho de 2025 das gotas oculares VIZZ introduz concorrência farmacêutica, mas também aumenta a conscientização dos consumidores sobre os tratamentos para presbiopia. À medida que as alternativas não cirúrgicas e cirúrgicas coexistem, os fabricantes de lentes estão aproveitando o marketing orientado para o estilo de vida, que enfatiza a visão integrada de perto a distâncias intermediárias. Essas tendências sustentam coletivamente a demanda de longo prazo por geometrias de lentes complexas e reforçam a resiliência do mercado de lentes para óculos frente à adoção de cirurgia refrativa.

Crescente Exposição às Telas Digitais entre a Geração Z e os Millennials

O tempo médio diário de tela agora ultrapassa nove horas para coortes urbanas da Geração Z, intensificando a exposição à luz azul e a fadiga ocular digital. A transição para o trabalho híbrido impulsionada pela pandemia consolidou ainda mais os hábitos de trabalho de perto, acelerando a progressão da miopia. O ZEISS BlueGuard bloqueia 40% dos comprimentos de onda azuis prejudiciais, ao mesmo tempo em que reduz à metade os reflexos digitais em comparação com os revestimentos convencionais. O Blokz+ Tints da Zenni Optical estende a filtragem para 92%, ilustrando as crescentes expectativas funcionais. As empresas incorporam filtros de luz azul nos orçamentos de bem-estar, abrindo um canal B2B de alto volume com margens favoráveis. Em conjunto, a maior exposição às telas está ampliando o mercado de lentes para óculos para além da correção refrativa tradicional, adentrando soluções preventivas de saúde ocular.

Crescente Prevalência de Miopia na Ásia-Pacífico

A prevalência de miopia de 80% entre estudantes do ensino médio na China e as projeções de que 50% da população mundial será míope até 2050 representam um enorme ônus de saúde pública e econômico. Os designs de lentes para óculos para controle da miopia que empregam desfoco e modulação da visão periférica agora complementam a ortoceratologia e as abordagens farmacológicas. As políticas governamentais que incentivam a atividade ao ar livre e as reformas educacionais destacam o reconhecimento oficial da crise. No entanto, a adoção de óculos permanece abaixo de 25% entre os estudantes afetados, revelando uma necessidade substancial não atendida. Para os fabricantes, o controle da miopia representa tanto uma obrigação social quanto um nicho de crescimento lucrativo dentro do mercado de lentes para óculos.

Premiumização Impulsionada pela Renda Disponível nas Zonas Urbanas da China e da Índia

O aumento da prosperidade nas megacidades asiáticas está desviando a preferência dos consumidores para materiais de alto índice, superfícies antirreflexo e geometrias progressivas sob medida. A estética visual aprimorada, o conforto e a ergonomia digital estão se tornando critérios de compra fundamentais. A expansão das redes de ópticas e os modelos de varejo com foco digital facilitam o acesso às ofertas avançadas — ilustrado pelo crescimento de receita de 13,3% da Warby Parker e pela expansão de 40 lojas durante 2024. Essa dinâmica de premiumização permite que os fornecedores defendam as margens e se diferenciem por meio de inovação no design e experiência de serviço, reforçando a trajetória de valor de longo prazo do mercado de lentes para óculos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Tendência em direção às lentes de contato e à cirurgia refrativa | -0.7% | Mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Alta sensibilidade ao preço em economias emergentes | -0.5% | Ásia-Pacífico, América Latina, África | Longo prazo (≥ 4 anos) |

| Lentes falsificadas e de baixa qualidade online | -0.3% | Mercados emergentes | Curto prazo (≤ 2 anos) |

| Preços voláteis de monômeros de alto índice | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tendência em Direção às Lentes de Contato e à Cirurgia Refrativa

O segmento de lentes de contato dos EUA deve superar USD 6 bilhões em 2025, refletindo o apetite do consumidor por estética e conveniência. A ortoceratologia está se expandindo em taxas de dois dígitos, oferecendo remodelação corneana noturna atrativa para os segmentos jovens e ativos. As alternativas cirúrgicas, como o LASIK guiado por IA e o SILK, proporcionam correção permanente com tempos de recuperação cada vez menores. Embora essas modalidades capturem participação de usuários com prescrições baixas a médias, as lentes para óculos premium mantêm relevância entre os présbitas, os casos de miopia pediátrica e os usuários com contraindicações para cirurgia. A restrição, portanto, tende mais para a segmentação do mercado do que para a substituição completa, moderando — mas não derrubando — o crescimento do mercado de lentes para óculos.

Alta Sensibilidade ao Preço em Economias Emergentes

O custo continua sendo a principal barreira de adoção nas regiões de renda mais baixa, onde os consumidores frequentemente optam pela correção básica ou prescindem completamente de óculos. A volatilidade cambial agrava as lacunas de acessibilidade, especialmente para produtos premium de alto índice ou com revestimento. As ofertas de baixo preço dos fabricantes locais intensificam a concorrência. No entanto, a urbanização e a expansão dos planos de seguro de saúde visual melhoram progressivamente o poder de compra e o alcance da distribuição. Para as multinacionais, equilibrar a engenharia de redução de custos com a qualidade adequada à marca é imperativo para desbloquear o potencial de volume nestas demografias jovens e de grande porte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Lente: As Lentes Progressivas Impulsionam a Criação de Valor

Os designs progressivos são o principal motor de valor do mercado de lentes para óculos. O CAGR de 4,72% até 2031 supera todas as demais categorias, sustentado pelo crescimento global da presbiopia e pelo refinamento contínuo do design. O SeeMax Ultimate da Nikon exemplifica a personalização ao considerar prescrição, postura e distância habitual de leitura em uma superfície de forma livre única. O Brilliance da Seiko integra a modulação TwinEye 360° para aprimorar o equilíbrio binocular. As lentes de visão simples, embora maduras, mantêm o maior volume unitário em razão da necessidade generalizada de correção de miopia. As lentes para controle da miopia, que incorporam segmentos de desfoco ou anéis de potência periférica, representam uma especialidade emergente, particularmente entre as populações do ensino fundamental na China. O setor de lentes para óculos integra análises de IA nos protocolos de adaptação de lentes progressivas, reforçando a confiança dos profissionais e a satisfação dos pacientes.

A economia unitária difere acentuadamente ao longo do espectro de lentes. As lentes progressivas e de controle da miopia apresentam margens brutas 2 a 4 vezes superiores às dos produtos básicos de visão simples, incentivando os varejistas a realizar upsell. À medida que tecnologias como a otimização de frente de onda migram para as faixas de preço intermediárias, a adoção se expande para mercados sensíveis ao custo, impulsionando a penetração geral do mercado de lentes para óculos.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Material: O Momentum do Alto Índice se Acelera

O CR-39 mantém a liderança de volume de 63,02% dada a sua clareza óptica e baixo custo. O policarbonato permanece indispensável em óculos pediátricos e de segurança, atendendo aos requisitos de resistência ao impacto. Os plásticos de alto índice ≥ 1,60 oferecem perfis finos e leves que melhoram a estética para prescrições elevadas. A expansão da capacidade do monômero IURESIN 1,74 da Mitsubishi Gas Chemical responde diretamente à robusta demanda por opções de índice de refração ultrelevado. O Episleaf à base de bio-materiais introduz uma narrativa de sustentabilidade que ressoa com os consumidores ambientalmente conscientes.

A escolha do material está cada vez mais alinhada com armações sem aro orientadas pela moda e diâmetros de lentes maiores, onde a espessura da borda compromete a aparência. Embora os custos de resina de alto índice sejam 2 a 3 vezes superiores aos do CR-39, a disposição para pagar aumenta em conjunto com a renda disponível e o posicionamento de varejo premium. As iniciativas de resiliência da cadeia de suprimentos — diversificação de fontes de monômeros críticos, investimento em plantas regionais de polimerização — ajudam a amortecer as oscilações de preço e a garantir a disponibilidade, estabilizando as margens no mercado de lentes para óculos.

Por Tipo de Revestimento: A Multifuncionalidade Assume o Centro do Palco

As camadas antirreflexo detêm 68,10% de participação, um testemunho de sua utilidade fundamental para melhorar o contraste e a estética. Os revestimentos de filtro de luz azul, registrando um CAGR de 4,88%, aproveitam tanto as narrativas de bem-estar do consumidor quanto os programas de compras corporativas. O Hi-Vision Meiryo da Hoya oferece 56% de reflectância mais baixa e resistência a arranhões 2,5 vezes superior em relação aos referenciais da categoria. O Solitaire LayR da Rodenstock minimiza os reflexos verdes perturbadores, substituindo-os por reflexos azuis mais sutis. As nanocamadas hidrofóbicas e antiembaçante atendem a trabalhadores ao ar livre e usuários de máscaras, aumentando a relevância no período pós-pandemia.

A tendência aponta para revestimentos empilhados que combinam controle de reflexo, endurecimento contra arranhões, filtragem UV e atenuação de luz azul em uma única camada. Essa integração multifuncional eleva o preço médio de venda, mas simplifica a escolha do consumidor, consolidando o nível premium do mercado de lentes para óculos. A conformidade regulatória com os testes de arranhões do Vision Council e da ISO preserva a credibilidade do produto.

Por Uso: Os Óculos de Grau Permanecem no Centro

Os óculos de grau capturaram 68,20% do tamanho do mercado de lentes para óculos em 2025, apoiados pelos protocolos obrigatórios de exame ocular e pela cobertura de seguro nas economias maduras. O crescimento permanece robusto a um CAGR de 4,95% até 2031, em razão do envelhecimento das populações e da baixa penetração nos mercados emergentes. Os óculos de leitura sem receita satisfazem as necessidades básicas de visão de perto, mas carecem da progressão de potência personalizada e das correções prismáticas cada vez mais exigidas pelos coortes de trabalhadores do conhecimento. O modelo digital-first e habilitado por lojas da Warby Parker ilustra como o varejo moderno pode conciliar conveniência e atendimento profissional, atraindo usuários incrementais para o canal de óculos de grau.

As vias de pedido híbridas — aplicativos de renovação de prescrição remota, realidade aumentada para experimentação virtual e robôs de biselamento rápido em policarbonato — impulsionam jornadas de consumo sem atrito. Essas tecnologias consolidam os óculos como a principal modalidade personalizada de correção visual, apesar das alternativas de lentes de contato e cirúrgicas.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: A Integração Omnicanal se Aprofunda

As ópticas físicas ancoram o mercado de lentes para óculos por meio de refração no local, medição de distância pupilar e experimentação imediata de armações. As redes próprias de empresas, como a LensCrafters, garantem a homogeneidade da marca e capturam a margem integral. As plataformas de comércio eletrônico ampliam o alcance, especialmente para a compra de lentes de reposição e renovação de armações. A precisão do ajuste virtual agora se aproxima da precisão na loja, e as redes de entrega entregam óculos de grau em até 72 horas em muitos centros urbanos. As clínicas oftalmológicas e os balcões de dispensação hospitalar dominam o atendimento de prescrições complexas e a adaptação de lentes progressivas nos mercados em desenvolvimento, onde a optometria de varejo ainda está em estágio inicial.

As marcas bem-sucedidas sincronizam estoque, preços e programas de fidelidade em pontos de contato online e offline. Por exemplo, os consumidores podem iniciar com uma seleção virtual de armações, concluir as medições na loja e obter suporte pós-venda por meio de chatbots, criando um ciclo integrado que eleva a satisfação geral e o valor vitalício.

Análise Geográfica

A América do Norte, com 47,61% de participação no mercado de lentes para óculos em 2025, beneficia-se de sistemas de seguros maduros, forte adoção de lentes progressivas e adoção antecipada de ferramentas de superfície guiadas por IA. Os subsídios corporativos de bem-estar ampliam os volumes de lentes de luz azul, enquanto o envelhecimento contínuo da geração baby boom protege a demanda de base. Os Estados Unidos exibem uma premiumização robusta, com as compras de alto índice superando as unidades de visão simples de baixo ganho. A integração de saúde pública do Canadá sustenta os exames oftalmológicos de rotina, enquanto a crescente classe média do México desbloqueia o potencial de crescimento no segmento intermediário. A expansão permanece estável a um CAGR regional de 5,04%, impulsionada mais pelo aprimoramento do mix de produtos do que pelo crescimento unitário.

A Ásia-Pacífico é o polo de crescimento mais rápido, espelhando as forças demográficas — tanto o aumento da miopia entre os jovens quanto a burguesia da presbiopia entre os idosos. Os aposentados urbanos da China buscam substituições trifocais e lentes progressivas para o ambiente digital, enquanto as megacidades da Índia adotam a estética de alto índice. O Japão lidera em especialização em fabricação por IA, vendendo licenças de exportação para laboratórios de lentes vizinhos. Os mercados do Sudeste Asiático, ainda com baixa penetração, absorvem lentes progressivas acessíveis em CR-39 combinadas com revestimentos fotocromáticos. A localização da cadeia de suprimentos regional, incluindo novas plantas de monômeros pela Mitsui Chemicals, garante a disponibilidade de materiais avançados, sustentando o CAGR de 5,05% do mercado de lentes para óculos.

A Europa continua sendo uma região sofisticada, porém de crescimento mais lento em termos de volume absoluto. Os rigorosos padrões CE e ISO sustentam a confiança do consumidor e fomentam a inovação, como os protótipos de lentes eletro-ativas desenvolvidos por meio dos acordos de propriedade intelectual entre Zeiss e Mitsui. O envelhecimento das populações na Alemanha, Itália e Espanha impulsiona a adoção de lentes progressivas. As regulamentações ambientais estimulam a adoção de polímeros de origem biológica e revestimentos sem solvente. As incertezas econômicas pós-Brexit e os tetos de reembolso variáveis desafiam as estratégias de precificação, mas a afinidade do mercado com a qualidade e a sustentabilidade mantém as lentes premium em demanda.

Panorama regulatório

As lentes oftálmicas estão sujeitas a estruturas de dispositivos médicos e segurança de produtos que variam por jurisdição, o que afeta a rotulagem, a rastreabilidade e os controles de qualidade. Nos Estados Unidos, as lentes oftálmicas com prescrição são regulamentadas como dispositivos médicos de Classe I e geralmente estão isentas de 510(k), mas ainda precisam atender aos requisitos de resistência a impacto da FDA sob a norma 21 CFR 801.410, além de expectativas relacionadas ao registro de fabricantes e distribuidores iniciais e a sistemas de qualidade.

Na Europa, a supervisão é orientada pelo Regulamento de Dispositivos Médicos (MDR) da UE 2017/745 e pela expansão contínua do UDI: o Regulamento Delegado da Comissão (UE) 2025/1920 introduziu uma abordagem de atribuição de Master UDI-DI para lentes oftálmicas, a fim de limitar a proliferação de dados no Eudamed, com aplicação a partir de 1º de novembro de 2028. O Grupo de Coordenação de Dispositivos Médicos (MDCG) acrescentou detalhes de implementação por meio de atualizações de orientação (incluindo uma atualização Rev.1 emitida em março de 2026), enquanto a conformidade das lentes finalizadas é comumente sustentada pelos requisitos da série ISO 8980 (incluindo ISO 8980-1 e ISO 8980-2, e ISO 8980-3:2022 para transmitância). A Austrália também utiliza um caminho distinto, com as lentes oftálmicas de prescrição isentas de inclusão no ARTG a partir de 15 de junho de 2024.

Análise da cadeia de valor

A cadeia de valor das lentes oftálmicas vai desde insumos químicos upstream até a dispensação voltada ao paciente. As atividades upstream incluem a síntese de monômeros e resinas (incluindo materiais de alto índice do tipo MR), químicas de aditivos e revestimentos, e produção de blanks. No midstream, os fabricantes de lentes realizam moldagem ou injeção, superficiamento free-form e biselagem, e revestimento em múltiplas camadas (antirreflexo, antiarranhões, UV e filtros de luz azul), seguidos por inspeção e embalagem finais, alinhadas aos requisitos aplicáveis da ISO e da FDA. Os canais downstream incluem distribuidores e laboratórios independentes, redes de laboratórios verticalmente integradas de marcas próprias, redes varejistas ópticas e clínicas oftalmológicas ou dispensários hospitalares, além de modelos de e-commerce que combinam pedidos remotos com ajuste e verificação locais.

A escala de fabricação permanece concentrada na Ásia. A China representa a maior parte da produção global de lentes e armações por volume, enquanto insumos especializados críticos estão vinculados a fornecedores no Japão e na China. A integração vertical é proeminente, com grandes players controlando múltiplas etapas, desde materiais e processamento até lojas de varejo, o que apoia a captura de margem e a execução mais rápida de progressivas premium e produtos revestidos. A cadeia também está exposta à volatilidade dos preços de resina, interrupções logísticas transfronteiriças e requisitos de processo orientados por conformidade, impulsionando investimentos em automação, múltiplas fontes de insumos-chave e presença regional de laboratórios mais próxima dos mercados finais.

Cenário Competitivo

A EssilorLuxottica domina por meio do controle ponta a ponta, que vai da síntese de monômeros às lojas de varejo. O acordo de 2025 para adquirir a rede de 70 hospitais da Optegra ilustra um pivô para a tecnologia médica que borra as fronteiras entre dispositivo, diagnóstico e serviço. A Hoya e a Zeiss investem pesadamente em P&D de frente de onda e eletro-ativo, com o objetivo de dar um salto qualitativo com óptica adaptativa de próxima geração. A Nikon e a Rodenstock focam em algoritmos progressivos sob medida, cortejando urbanitas de alto patrimônio líquido.

Os desafiantes menores exploram posições de nicho — startups de lentes para controle da miopia forjam alianças acadêmicas, enquanto os disruptores de venda direta ao consumidor (D2C) aproveitam a personalização orientada por dados e os custos operacionais reduzidos para competir em valor. A proteção de patentes e os sistemas de qualidade em conformidade com as normas ISO continuam sendo barreiras de entrada. Enquanto isso, a consolidação pelo lado da oferta na produção de monômeros de alto índice pela Mitsui Chemicals e pela Mitsubishi Gas Chemical molda as estruturas de custo de todo o mercado de lentes para óculos.

Líderes do Setor de Lentes para Óculos

Carl Zeiss AG (Carl Zeiss Meditec AG)

EssilorLuxottica (Essilor)

Hoya Corporation (Seiko Optical Products Co., Ltd.)

Nikon Corporation

Rodenstock GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O controle da miopia está emergindo como uma via de comercialização com alto nível de evidência para lentes oftálmicas, apoiada por resultados clínicos e especialização de categoria em cuidados oculares pediátricos. Em maio de 2026, a Hoya Vision Care destacou resultados clínicos de 12 meses para o MiYOSMART iQ na ARVO 2026, relatando progressão interrompida em 9 de 10 crianças. Esse resultado reforça a confiança dos profissionais e cria espaço em protocolos que combinam correção de refração com óptica de controle da miopia. O impulso clínico se alinha com a ênfase do escopo do relatório na prevalência de miopia na Ásia-Pacífico, apoiando a expansão do mix de lentes premium além dos ciclos convencionais de substituição de visão simples.

A resiliência de fabricação e suprimento também é uma oportunidade à medida que varejistas e laboratórios investem em capacidade localizada, automação e prazos de entrega mais curtos para superficiamento personalizado e revestimentos. Em maio de 2026, a Specsavers iniciou uma expansão de GBP 7 milhões em seu site Vision Labs em Kidderminster, visando um aumento de 22% na produção semanal de lentes (de 139.000 para 169.000 unidades) por meio de produção mais automatizada. A Optimax Eyewear Group também relatou um aumento de 50% na capacidade de sua instalação em Atlanta em março de 2026. Separadamente, a mudança da UE para uma estrutura de Master UDI-DI sob o Regulamento Delegado (UE) 2025/1920, obrigatória a partir de 1º de novembro de 2028, estabelece um fluxo de trabalho de conformidade mais claro para configurações individualizadas de lentes, encorajando investimentos antecipados em sistemas de dados prontos para serialização e gestão de rótulos que podem ser levados para modelos de atendimento omnichannel.

Desenvolvimentos recentes do setor

- Junho de 2026: A EssilorLuxottica firmou um acordo de desenvolvimento conjunto de longo prazo com a Applied Materials para avançar na óptica de RA e plataformas de lentes inteligentes. A colaboração combina know-how óptico com tecnologia de materiais e fabricação, apoiando um roteiro de trabalho que conecta lentes oftálmicas premium e componentes de eyewear inteligente.

- Julho de 2025: A FDA aprovou o colírio VIZZ (aceclidina 1,44%) como terapia medicamentosa para presbiopia. A aprovação introduz uma alternativa não baseada em lentes para correção de visão de perto, levando fabricantes de lentes e varejistas a aprimorar suas propostas de valor em torno do desempenho progressivo, revestimentos e conforto de uso durante todo o dia.

- Maio de 2024: A Warby Parker expandiu sua presença física de varejo adicionando lojas junto ao seu modelo digital-first. A contínua expansão de lojas fortalece os caminhos de exame até a dispensação e apoia maior conversão para lentes com prescrição, que permanece o maior segmento de uso do mercado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de lentes oftálmicas abrange o valor das lentes oftálmicas usadas em óculos, incluindo lentes de prescrição e lentes de leitura prontas, em canais de dispensação de varejo e profissionais.

Exclusões de escopo: excluímos armações, conjuntos completos de eyewear precificados como um kit, lentes de contato e serviços cirúrgicos ou clínicos de correção de visão.

Visão geral da segmentação

- Por Tipo de Lente

- Visão Simples

- Bifocal

- Trifocal

- Progressiva

- Controle da Miopia

- Por Material

- CR-39 (Resina)

- Policarbonato

- Plástico de Alto Índice (≥1,60)

- Vidro

- Por Tipo de Revestimento

- Antirreflexo

- Resistente a Arranhões

- Bloqueio UV

- Filtro de Luz Azul

- Antiembaçante / Hidrofóbico

- Por Uso

- Óculos de Grau

- Óculos de Leitura Sem Receita

- Por Canal de Distribuição

- Varejo Óptico Físico

- Lojas Próprias das Empresas

- Plataformas de Comércio Eletrônico

- Clínicas Oftalmológicas e Hospitais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual sobre necessidades de visão e uso de eyewear, mapeando então como essa demanda se converte em envios de lentes e preços médios de venda. Fontes públicas como a Organização Mundial da Saúde, o CDC dos EUA (estatísticas de saúde visual), o portal de dados de saúde da OCDE e ministérios nacionais de saúde são usados para ancorar tendências como miopia, presbiopia e frequência de exames oculares. Também revisamos estatísticas comerciais e portais alfandegários em países-chave para verificar movimentos de lentes e blanks de lentes (por códigos de material, quando disponíveis), seguidos por comunicados de associações ópticas que indicam mudanças no mix de canais.

Para manter o modelo ancorado em decisões operacionais reais, revisamos relatórios anuais de empresas, apresentações a investidores e imprensa de reputação para adições de capacidade, expansão de redes de laboratórios e reposicionamento de preços em revestimentos premium. Bancos de dados de patentes são analisados para entender a direção de adoção de revestimentos e designs de controle de miopia, o que ajuda quando as premissas precisam de uma verificação lógica. Quando os relatórios públicos são escassos, contamos com uma assinatura paga para dados financeiros e inteligência empresarial, a fim de manter o contexto de receita consistente no nível da empresa-mãe. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas e pagas foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário é usado para transformar sinais documentais em insumos práticos, incluindo ciclos típicos de substituição de lentes, divisões de mix entre designs de visão simples e progressivos, e como as taxas de adesão a revestimentos diferem por canal. Conversamos com fabricantes de lentes, laboratórios ópticos, distribuidores e pontos de dispensação em grandes geografias, para que as escadas de preços e as premissas de volume reflitam o que é realmente vendido, não apenas o que é anunciado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Executivos C-level: 12% | APAC: 38% |

| Nível médio: 56% | Líderes funcionais/de unidade: 38% | EMEA: 37% |

| Players menores: 17% | Gerentes: 50% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando reconstrução de demanda top-down, em que grupos populacionais com deficiência visual e presbiopia são traduzidos em usuários corrigidos, depois convertidos em demanda anual de lentes por meio de ciclos de substituição e cadência de exames. Os totais são corroborados usando aproximações seletivas bottom-up, incluindo pontos de preço amostrados por índice de lente e revestimento, verificações de canal sobre volumes de pares, e verificações de sanidade em relação a discussões de throughput de fornecedores e laboratórios.

Alguns insumos impulsionam a maior parte do resultado do modelo, incluindo a parcela de adultos que usam eyewear com prescrição, a penetração de lentes progressivas dentro da correção de presbiopia, a mudança de mix em direção a materiais de alto índice, taxas de adesão a revestimentos (antirreflexo, antiarranhões, UV, luz azul), e a movimentação do preço médio de venda por região após normalização cambial. Quando faltam dados para países menores, interpolamos usando mercados comparáveis com níveis de renda semelhantes, densidade de varejo óptico e estrutura de idade, e depois revalidamos esses resultados com feedback de entrevistas.

Para a previsão, é usada análise de cenários para que o crescimento do caso-base se vincule a fatores práticos que os respondentes possam validar, incluindo progressão da miopia em coortes mais jovens, presbiopia impulsionada pelo envelhecimento, e premiumização em revestimentos e designs de lentes. Isso é apoiado por suavização de séries curtas em indicadores históricos de demanda, com premissas ajustadas quando o feedback de canal indica uma mudança abrupta em preços ou utilização.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, incluindo indicadores macro de saúde, direção dos fluxos comerciais e mudanças observáveis de canal na adoção de lentes premium. As variações são revisadas de forma sequencial, em que os valores atípicos são rastreados até um pequeno conjunto de fatores, como taxa de substituição, mix de lentes ou precificação, e corrigidos apenas quando as evidências de apoio são consistentes.

Antes da aprovação final, o trabalho é revisado internamente com uma segunda análise focada em integridade aritmética, consistência de unidades e a lógica que conecta os fatores aos totais. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como redefinições de preços, mudanças regulatórias que afetam o varejo óptico ou grandes adições de capacidade. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de lentes oftálmicas da Mordor Intelligence versus outras estimativas publicadas

Os valores de mercado publicados para lentes oftálmicas podem diferir mesmo quando o tema parece idêntico, porque cada editora escolhe seu próprio ponto de contagem, momento de referência cambial e o que é tratado como venda de lente versus produto ou serviço adjacente. Diferenças também aparecem quando um estudo enfatiza o valor de varejo no nível do consumidor e outro se aproxima mais da precificação do fabricante.

Algumas estimativas externas se apoiam em valores de lentes na saída de fábrica ou incluem serviços mais amplos relacionados a lentes agrupados com o produto. Na Mordor Intelligence, o mercado é contado como o valor das lentes oftálmicas vendidas para óculos, e armações, lentes de contato e correção cirúrgica de visão são excluídas, para que o total permaneça vinculado aos fatores de demanda de lentes, como ciclos de substituição e taxas de adesão a revestimentos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 60,47 bilhões de USD (2025) | |

| Editora de Pesquisa Global A | 62,02 bilhões de USD (2025) | Frequentemente apresentado mais próximo dos valores na saída de fábrica e pode combinar serviços vinculados a lentes vendidos com o produto, o que pode elevar os totais em comparação com uma visão estrita de valor de varejo apenas de lentes. |

| Empresa de Análise B | 63,35 bilhões de USD (2024) | Usa um ano-base e configuração de crescimento diferentes, e pode refletir uma premissa de premiumização mais ampla em revestimentos e mix de índice, o que desloca o nível de preço médio usado na construção. |

Considerados em conjunto, a dispersão é explicada principalmente pelo ponto de preço selecionado (valor ao consumidor versus saída de fábrica) e por escolhas de escopo pequenas, mas importantes, sobre o que é contado como venda de lente. Ao manter os insumos rastreáveis a um grupo definido de usuários corrigidos, mix de lentes e escadas de preços realistas, a estimativa permanece repetível e mais fácil de reconciliar com sinais reais de canal.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de lentes para óculos em 2026?

O tamanho do mercado de lentes para óculos é de USD 63,1 bilhões em 2026, com um valor previsto de USD 78,03 bilhões até 2031 a um CAGR de 4,34%.

Qual região contribui com a maior receita?

A América do Norte lidera, representando 47,61% da receita global em 2025, com base na cobertura de seguros matura e na adoção de lentes premium.

Qual é o tipo de lente de crescimento mais rápido?

As lentes progressivas estão se expandindo a um CAGR de 4,72%, graças à crescente prevalência de presbiopia e à personalização assistida por IA.

Por que os revestimentos de filtro de luz azul estão ganhando força?

A maior exposição às telas entre a Geração Z e os profissionais de trabalho híbrido impulsionou os programas corporativos de bem-estar, aumentando a demanda por lentes que reduzem a fadiga ocular digital.

Como a IA influencia o desenvolvimento de produtos?

As plataformas de IA analisam os dados dos usuários para criar superfícies de forma livre hiperpersonalizadas, encurtar os ciclos de design e melhorar as taxas de sucesso na primeira adaptação de lentes progressivas.

Os materiais de alto índice valem o preço premium?

Os plásticos de alto índice proporcionam lentes mais finas e leves para prescrições elevadas, melhorando a estética e o conforto; a expansão da capacidade no Japão e na Europa está tornando-os mais acessíveis.

Página atualizada pela última vez em: